APACテレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

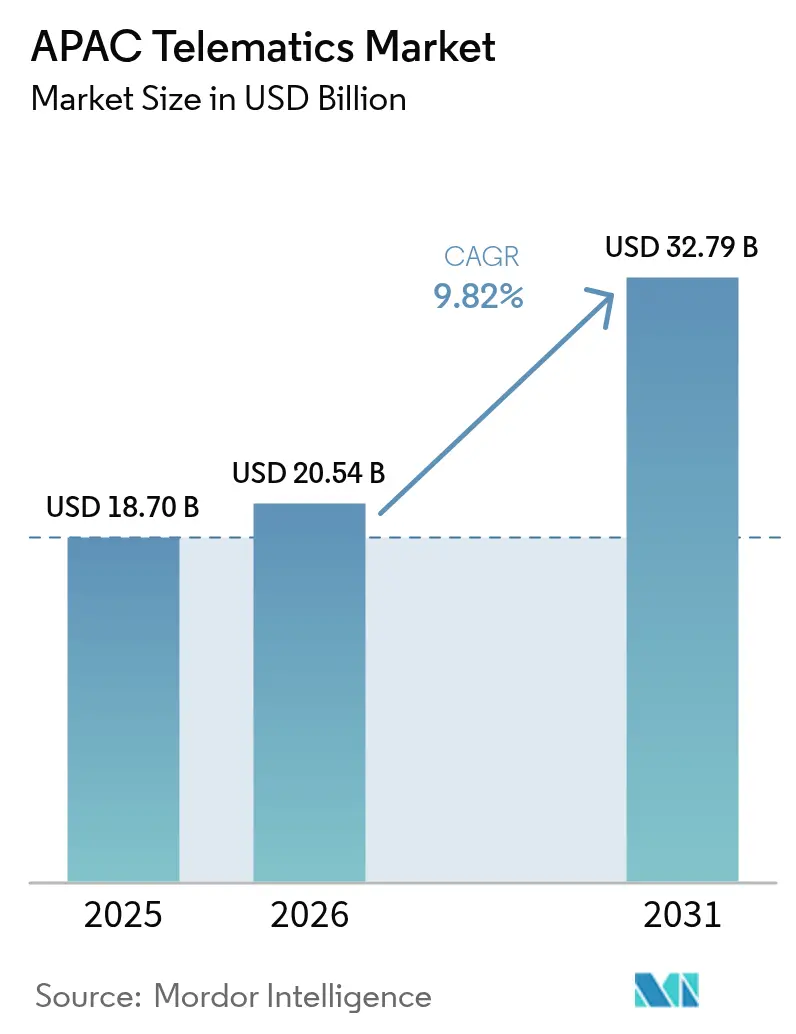

| 基準年の市場規模 (2025) | 18.70 十億米ドル |

| 市場規模 (2026) | 20.54 十億米ドル |

| 市場規模 (2031) | 32.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAPACテレマティクス市場分析

APACテレマティクス市場規模は2025年に187億USDと評価され、2026年の205億4,000万USDから2031年には327億9,000万USDに達すると推定され、予測期間(2026〜2031年)において年平均成長率9.82%で成長します。この力強い成長軌道は、商用フリートにおけるコネクテッドビークル普及を促進する国家デジタルモビリティプログラム、インドのAIS-140などの規制義務、およびリアルタイムのフリート可視性を必要とするeコマース宅配便の持続的な増加に起因しています。工場設置型コネクティビティモジュールにおける中国のリーダーシップ、走行距離連動型保険への加速的な移行、および継続的なスマートシティ実証実験が、高度なデータプラットフォームへの需要をさらに強化しています。OEMおよびフィンテック企業は、初期ハードウェアコストを軽減するためにテレマティクスをリース製品に組み合わせており、半導体サプライチェーンの強靭化に向けた取り組みが、2024年に出荷を制約した断続的な供給不足に対するベンダーのバッファー確保を支援しています。

主要レポートのポイント

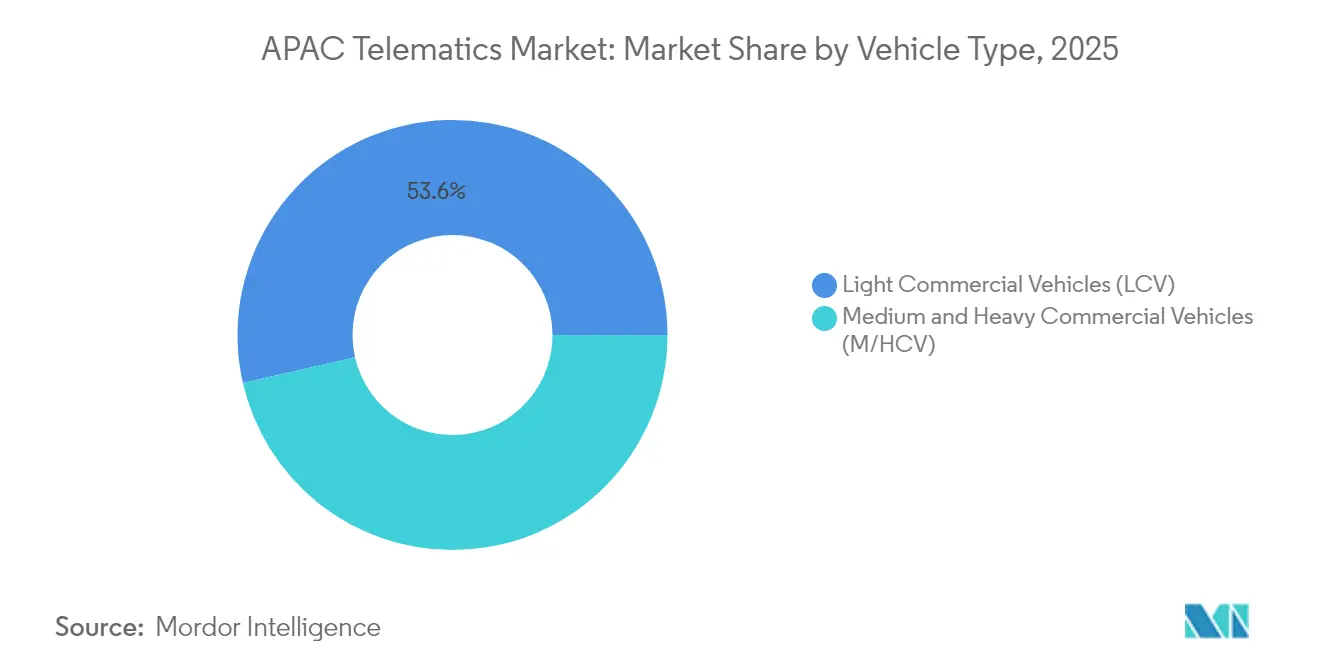

- 車両タイプ別では、小型商用車(LCV)が2025年のAPACテレマティクス市場シェアの53.58%を占め、中型および大型商用車(M/HCV)は2031年にかけて年平均成長率10.41%で拡大する見込みです。

- チャネル別では、OEM組み込みソリューションが2025年に売上シェアの41.89%を占め、アフターマーケットOBD-IIドングルは2031年にかけて年平均成長率10.02%で加速する予測です。

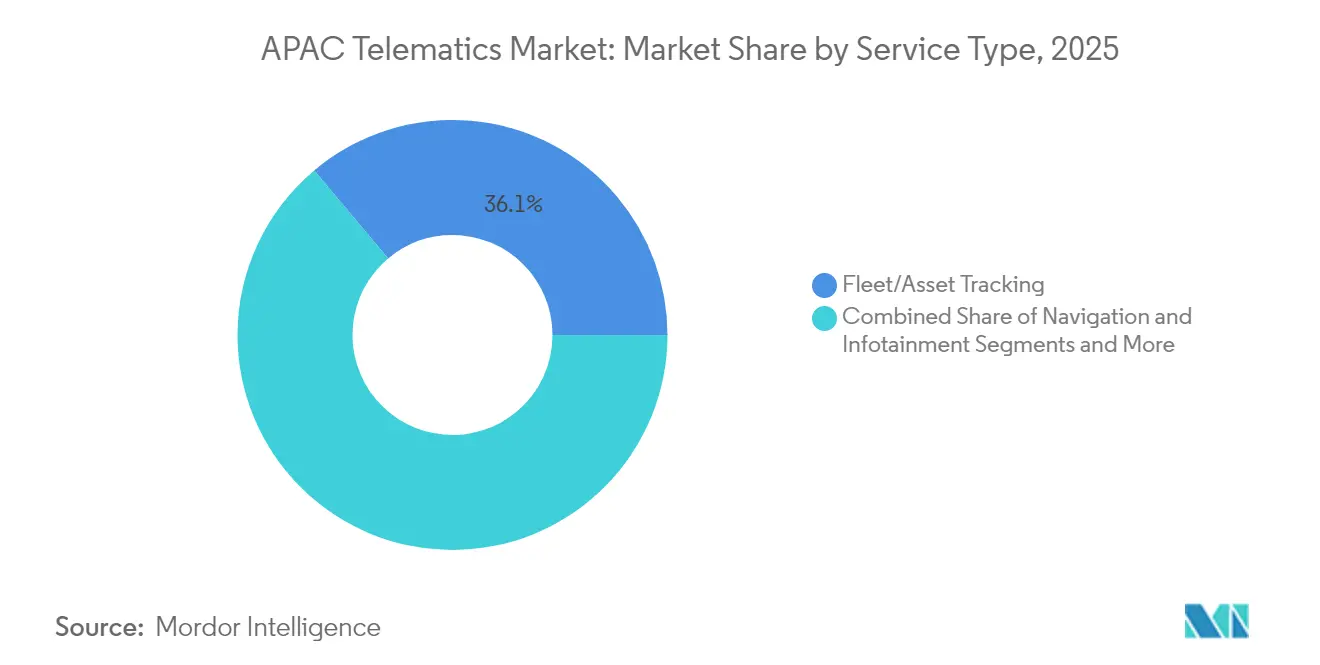

- サービスタイプ別では、フリート・資産追跡が2025年のAPACテレマティクス市場規模の36.12%を占め、保険テレマティクスは同期間に年平均成長率11.02%で急成長する見込みです。

- 通信技術別では、GNSS/GPSが2025年のAPACテレマティクス市場規模の48.11%のシェアを維持しているが、DSRC/C-V2Xは2031年にかけて年平均成長率12.08%で成長する軌道にあります。

- 地域別では、中国が2025年のAPACテレマティクス市場シェアの37.62%を占め、2031年にかけて年平均成長率9.96%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

APACテレマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| OEM設置型コネクティビティモジュールの普及 | +2.1% | 中国、日本、韓国、ASEAN | 中期(2〜4年) |

| AIS-140およびeCallに関する規制義務 | +1.8% | インド、日本、韓国、ASEAN | 短期(2年以内) |

| 走行距離連動型保険(UBI)の需要拡大 | +1.4% | インド、中国、オーストラリア | 中期(2〜4年) |

| eコマースラストワンマイルフリートの成長 | +2.3% | 中国、インド、東南アジア | 短期(2年以内) |

| データパートナーシップを推進するスマートシティITS実証実験 | +1.2% | シンガポール、ソウル、北京、東京 | 長期(4年以上) |

| テレマティクスを組み合わせたOEM・フィンテックリースモデル | +0.8% | 中国、インド、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEM設置型コネクティビティモジュールの普及

新型商用車においてアタッチ率が2028年までに94%に向かって上昇するなか、工場装備型テレマティクスユニットはますます標準的になっています。中国メーカーは国内携帯通信事業者と連携して組み込みSIMを統合し、日本のOEMはAndroid Automotive OSを重ね合わせることでクラウドネイティブサービスを提供しています。この移行により規制コンプライアンスが簡素化され、無線によるソフトウェアアップデートが可能になり、計画外のダウンタイムを削減する予知保全が支援されます。アフターマーケットベンダーは、フリートが組み込みハードウェアのみが提供できる深いビークルバス統合を好むため、価格圧力に直面しています。

AIS-140およびeCallに関する規制義務

インドの国土交通省は、すべての商用車にAIS-140に基づくGPS追跡装置とパニックボタンの設置を義務付けており、2026年4月からは大型乗用車への緊急ブレーキおよび居眠り警告の拡張が予定されています。日本と韓国はeCallを導入し、統一された緊急対応能力を推進しています。この統合により、プラットフォームベンダーは地域全体でコンプライアンスソリューションを拡張できますが、技術フォーマットの差異により依然としてモジュラーなソフトウェアアーキテクチャが必要とされます。

走行距離連動型保険(UBI)の需要拡大

保険会社はデモグラフィクスからデータ駆動型の保険料計算へと移行しています。テレマティクスプログラムは現在、急ブレーキスコア、夜間運転比率、AIによる事故再現を組み込んでいます。インドおよびオーストラリアの主要保険会社は、走行距離連動型ポリシーが定額保険料に取って代わった際に、損害率の低下と顧客維持率の向上を報告しています。しかしながら、アジア太平洋全域でプライバシー法が大きく異なるため、保険会社は同意管理モジュールおよびローカライズされたデータストレージへの投資を余儀なくされています [1]NRMA Insurance、「UBI商品開示説明書」、nrma.com.au。

eコマースラストワンマイルフリートの成長

迅速な配送の約束の普及に伴い、小包量は増加し続けています。ダークストアとマイクロフルフィルメントモデルは、都市部の配送フリートが電動化されるにつれて、動的ルーティングとバッテリー健全性追跡の必要性を高めています。ベンダーはドライバー生産性ダッシュボードとジオフェンシングアラートを統合してアイドル時間を抑制し、AIルート最適化によって燃料またはエネルギー消費を削減しています。多くの事業者にとって、テレマティクスは任意の支出ではなく、中核インフラとなっています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーに関する懸念 | -1.6% | 日本、韓国、オーストラリア | 短期(2年以内) |

| ハードウェア・通信コストの高い初期費用 | -1.2% | インド、東南アジア | 中期(2〜4年) |

| 断片化した相互運用性標準 | -0.9% | アジア太平洋域内越境フリート | 長期(4年以上) |

| 2025年以降の半導体サプライチェーンのボラティリティ | -1.4% | グローバル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーに関する懸念

フリート事業者は、遠隔ハッキングや位置情報・CANバスデータへの不正アクセスを懸念しています。アジア太平洋地域の複数の政府がデータローカライゼーションに関する厳格な規則を施行し、違反に対して制裁を課すことで、コンプライアンス予算が増加しています。ハードウェアベンダーはルートオブトラストチップを統合し、通信事業者と連携してエンドツーエンドの暗号化を展開しています。異常を監視し迅速なパッチ適用を調整するマネージドセキュリティオペレーションセンターサービスも台頭しています [2]1NCE GmbH、「コネクテッドビークルサイバーセキュリティに関する米国政府規則の理解」、1nce.com。

2025年以降の半導体サプライチェーンのボラティリティ

先進AIの需要が先端ノード容量を吸収した後、自動車グレードのMCUおよびDRAMの供給が逼迫しました。メモリ価格の急騰によりテレマティクスユニットのコストが上昇し、ベンダーは供給契約の再交渉と安全在庫の積み増しを余儀なくされました。台湾および韓国のファウンドリへのパッケージング依存度の高まりは、フリートを地政学的リスクにさらしており、デュアルソーシング戦略と二次ファブへの設計ファイルのクロスライセンスを促しています [3]Amble Electronics、「エレクトロニクスサプライチェーンインサイト2025年7月」、ambleelec.com 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが普及を牽引

中型および大型商用車(M/HCV)は2031年にかけて年平均成長率10.41%で最も速い拡大を記録しており、一方で小型商用車(LCV)は2025年にAPACテレマティクス市場シェアの53.58%を占めました。長距離トラックにおける設置ユニット当たりの平均収益が高いのは、高度な燃料分析、ブレーキ摩耗予測、および高コストの路上点検を削減するコンプライアンスモジュールによるものです。一方、LCV事業者は荷物の保護と都市配送の合理化のために低コストのGPS追跡を優先しています。バスおよびトラックへのインドの新たなADAS規則などの規制の勢いが、M/HCVの普及をさらに押し上げています。Platform Scienceによる2025年のTrimbleのフリート部門買収に見られるプラットフォームの統合は、ELDコンプライアンスとバッテリー健全性ダッシュボードを包括する統合型ソリューションが将来の成長を支配することを示しています。

M/HCVの電動化プロジェクトは、走行距離の延長と充電ウィンドウの最適化のために、テレマティクスの同時導入を必要としています。eコマースのサービスレベルアグリーメントに追われるLCVフリートマネージャーは、事故率を削減するためにカメラベースのドライバー行動分析を採用しています。全体的な設置ベースの大部分はLCVにありますが、機能豊富なソリューションがサブスクリプション分析プラットフォームとバンドルされることで、収益シェアはM/HCVに傾いています。したがって、セグメント間の相互作用は、ハードウェアOEMとプラットフォームプロバイダーの差別化された市場参入戦略を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

チャネル別:アフターマーケットのイノベーションがOEMの優位性に挑戦

OEM組み込みユニットは2025年に売上シェアの41.89%を維持しているが、アフターマーケットOBD-IIドングルは年平均成長率10.02%のペースにあります。コスト意識の高いフリートは、自己設置の容易さと保証を失わずにベンダーを切り替えられる能力を重視しています。対照的に、組み込みモジュールは無線ファームウェアダウンロードと工場グレードの診断をサポートする、より深いビークルバス統合を提供しています。OEMはサードパーティのソフトウェアプラットフォームに向けてAPIを開放しつつあり、柔軟性の歴史的な格差を縮め、ハイブリッド展開モデルを促進しています。

認定アフターマーケットデバイスは、旧型資産の後付けとインドのAIS-140への対応において引き続き重要です。有線ブラックボックスは、改ざん防止記録または衛星フォールバックを必要とするフリートに対応しています。クラウドネイティブのテレマティクスベンダーは、組み込みデータとアフターマーケットデータの両ストリームを取り込む統合ダッシュボードを提供することでチャネルの隔たりを橋渡ししています。2026年以降5Gモデムが標準になるにつれ、ベンダーはハードウェアの更新サイクルが加速すると予測しており、設備投資の少ないサブスクリプションバンドルが中小事業者の普及を促進できるとしています。

サービスタイプ別:保険のイノベーションが成長を牽引

フリート・資産追跡は2025年のAPACテレマティクス市場規模の36.12%を占め、保険テレマティクスが年平均成長率11.02%で最高の成長を記録しています。保険会社による細粒度リスクスコアリングへの意欲が対応可能市場を拡大しており、オーストラリアの運転方法連動型保険(ペイ・ハウ・ユー・ドライブ)は現在、急加速回数と携帯電話脇見指標を考慮しています。ベンダーはAI事故再現を追加し、示談時間を短縮する迅速なクレーム自動化を実現しています。一方、ナビゲーションおよびインフォテインメントサービスは、クラウドマッピングエンジンとOEM車載ディスプレイ間のクローズドループフィードバックを活用し、ハードウェアSKUの複雑さを増やすことなくドライバーエクスペリエンスを向上させています。

車載エレクトロニクスの普及に伴い、リモート診断の採用が増加しています。予知保全アルゴリズムはセンサーフュージョンデータを活用して部品寿命を予測します。安全・セキュリティサービスはコンプライアンス上の必需品へと進化しており、eCall義務は日本と韓国でミニバスにまで乗用車を超えて拡大しています。サービス群の融合は、テレマティクスを位置追跡ユーティリティから、定期的なサブスクリプション収益を生み出す総合的なモビリティインテリジェンスプラットフォームへと変革しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:次世代コネクティビティの台頭

GNSS/GPSは依然として設置ユニットの48.11%を支えていますが、DSRC/C-V2Xは協調型交通エコシステムに向けた地域計画を反映して、急速な年平均成長率12.08%が予測されています。中国は主要物流回廊に沿ってC-V2X路側ユニットを展開し、日本は自動車線合流実証実験を支援するためにITS-G5を統合しています。5Gミッドバンドカバレッジは、ドライバー向けADASのリアルタイム映像オフロードとエッジAI分析を加速させています。衛星ベースのリンクは、地上ネットワークが依然として断続的な遠隔採掘および太平洋横断海運フリートに対応し、アジア太平洋地域の広大な地理全体にわたる持続的なカバレッジを確保しています。

コンポーネント価格の低下とスループット速度の向上により、マルチモードモデムが経済的になり、デバイスメーカーはセルラー、GNSSおよびC-V2Xを1枚のボードに統合することが促進されています。これにより、フリート事業者はハードウェア投資の将来性を確保し、政府は長期的なV2X安全目標を達成するための標準対応の設置ベースを獲得します。

地理的分析

中国は2025年のAPACテレマティクス市場シェアの37.62%を占め、2031年にかけて年平均成長率9.96%のペースで成長しています。インテリジェント交通コンポーネントへの政府補助金と新型商用車への設置義務化により、フリートの回収期間が短縮されます。国内半導体製造能力が部品コストを引き下げ、大規模なハードウェアの手頃な価格を確保しています。しかしながら、データローカライゼーション法規により外国クラウドプロバイダーにはサーバーの共同設置が義務付けられており、市場参入の複雑さが増す一方で地域データ主権は保護されています。

日本と韓国は、eCall統合、C-V2Xフィールドトライアル、AIによる予知保全などのプレミアムサービスミックスを特徴とする高普及環境を持っています。成熟した通信インフラと厳格な安全規制が高度なサービス普及をもたらしていますが、新興国と比較すると増分成長率は控えめにとどまっています。それでもベンダーは、洗練された分析を他のアジア太平洋諸国に展開する前のテストベッドとしてこれらの市場を活用しています。 インドは、AIS-140が義務化から執行へと移行するにつれて突出した成長ポテンシャルを示しており、3.5トン超のほぼすべての商用車にGPS、パニックボタン、およびドライバー行動分析の設置が確保されています。フィンテックのリースバンドルが中小フリート事業者の設備投資ハードルを下げ、eコマースの拡大がルート最適化投資を正当化する密度をもたらしています。東南アジアは異質な機会を包含しています。シンガポールはスマートモビリティサンドボックスを実証し、インドネシアの群島は衛星支援ソリューションを促進し、タイとベトナムは地域貿易のための越境車線コンプライアンスに注力しています。オーストラリアおよびニュージーランドは、主に鉱業、農業、および長距離幹線輸送業務に向けてテレマティクスを採用しており、衛星冗長性を持つ堅牢なハードウェアへの需要を下支えしています。

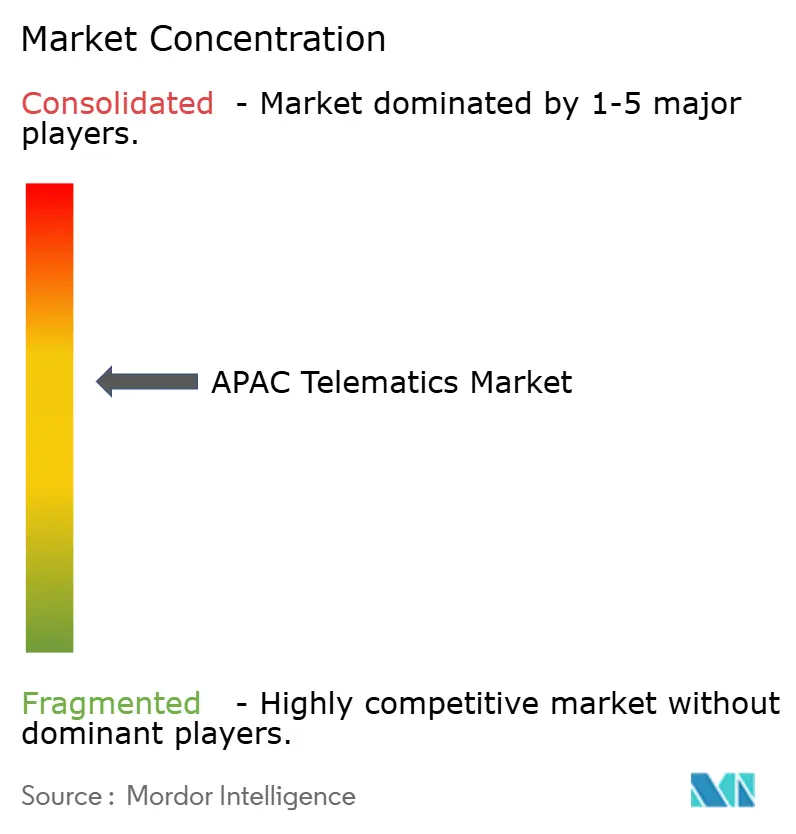

競争環境

APACテレマティクス産業は中程度の集中度を示しています。BoschやContinental、HarmanなどのグローバルサプライヤーはOEMの設計採用を活用して工場でテレマティクスコントロールユニットを組み込み、インフォテインメントスタックと同期する統合ダッシュボードを提供しています。台湾のMiTAC Digitalや中国のSinoTrackなどの地域専門企業は、価格とローカライズされたサポートで競合しています。Tech Mahindraなどのソフトウェア中心の参入企業は、クラウドにとらわれないプラットフォームを展開して多様なハードウェアフィードを統合された分析スイートに集約し、ベンダーニュートラルなエコシステムを育成しています。

戦略的な動きはプラットフォーム規模へのシフトを示しています。Platform Scienceによる2025年のTrimbleの輸送部門買収はアジア太平洋地域へのソフトウェアリーチを拡大し、Ctrackによる2024年のInseego テレマティクス部門の買収はASEAN市場向けのデバイスポートフォリオを強化しました。モジュールメーカーと保険会社が走行距離連動型保険(UBI)製品を共同開発するパートナーシップ、およびフィンテックとOEMがサブスクリプションベースのリース向けに組むパートナーシップが盛んになっています。ベンダーはドライバー安全スコアやパワートレイン効率を向上させる低遅延意思決定支援による差別化を図るため、エッジAIと5Gの統合を競っています。認証、データ主権コンプライアンス、および大規模なハードウェア展開に必要な資本要件において、中程度の参入障壁が持続しています。

APACテレマティクス産業リーダー

LG Electronics Inc.

MiX Telematics India Private Limited (Powerfleet)

Tata Consultancy Services Limited (TCS)

Trimble Inc.

Tech Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Tech MahindraはAdunaとのパートナーシップを締結し、テレコネットワークAPIの商業化を進め、アジア太平洋地域でのテレマティクスサービス提供に向けた新たな収益化の道を開きました。

- 2025年2月:Platform ScienceはTrimbleの輸送・物流テレマティクス事業の買収を完了し、アジア太平洋地域の商用車フリート全体でデータ分析プラットフォームを拡張しました。

- 2025年1月:ZFグループはバーラト・モビリティ・エキスポ2025においてコネクテッドビークルソリューションを披露し、インドの規制に対応したAIS-140対応テレマティクスを含む製品を展示しました。

- 2024年8月:Lynrock LakeはCalAmpを非公開化し、製品開発とアジア太平洋地域への拡大を加速しました。

- 2024年8月:CtrackはInseego テレマティクス部門のグローバル買収を完了し、主要なアジア太平洋諸国でのフリート管理の足跡を強化しました。

APACテレマティクス市場レポートの範囲

テレマティクスとは、個々の車両またはフリートに関する幅広い情報を監視するために使用される一連の技術を指します。テレマティクスシステムは、ドライバー行動、位置情報、エンジン診断、車両活動などの情報を収集し、フリート事業者がソフトウェアプラットフォーム上で生成されたデータを可視化してリソースを管理するのを支援します。

アジア太平洋テレマティクス市場は、車両タイプ(商用(トラック)LCV対M/HCV、乗用(乗用車))、チャネル(OEM、新聞、アフターマーケット)、国別(中国、日本、韓国、東南アジア、その他アジア太平洋地域)にセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)での市場予測と規模を提供しています。

| 小型商用車(LCV) |

| 中型および大型商用車(M/HCV) |

| OEM組み込み |

| アフターマーケット有線接続 |

| アフターマーケットOBD-IIドングル |

| フリート・資産追跡 |

| ナビゲーションおよびインフォテインメント |

| リモート診断 |

| 安全・セキュリティ(eCall、SVR) |

| 保険テレマティクス(UBI/PAYD) |

| GNSS/GPS |

| セルラー(2G/3G/4G/5G) |

| 衛星ベース |

| DSRC/C-V2X |

| 中国 |

| 日本 |

| 韓国 |

| インド |

| オーストラリアおよびニュージーランド |

| 東南アジア(インドネシア、タイ、マレーシア、シンガポール、ベトナム、フィリピン) |

| 車両タイプ別 | 小型商用車(LCV) |

| 中型および大型商用車(M/HCV) | |

| チャネル別 | OEM組み込み |

| アフターマーケット有線接続 | |

| アフターマーケットOBD-IIドングル | |

| サービスタイプ別 | フリート・資産追跡 |

| ナビゲーションおよびインフォテインメント | |

| リモート診断 | |

| 安全・セキュリティ(eCall、SVR) | |

| 保険テレマティクス(UBI/PAYD) | |

| 通信技術別 | GNSS/GPS |

| セルラー(2G/3G/4G/5G) | |

| 衛星ベース | |

| DSRC/C-V2X | |

| 国別 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジア(インドネシア、タイ、マレーシア、シンガポール、ベトナム、フィリピン) |

レポートで回答される主要な質問

2026年のAPACテレマティクス市場の規模はどの程度で、どのような成長率が期待されますか?

市場は2026年に205億4,000万USDに達し、年平均成長率9.82%で成長し、2031年までに327億9,000万USDに達すると予測されています。

APACにおいてテレマティクスの普及が最も速い車両カテゴリーはどれですか?

中型および大型商用車(M/HCV)は、燃料分析とコンプライアンスモジュールによる高い投資対効果を背景に、2031年にかけて年平均成長率10.41%で最も速い伸びを示しています。

この地域で最も成長が速いサービスタイプは何ですか?

保険テレマティクスが年平均成長率11.02%でリーダーシップを発揮しており、保険会社が走行距離連動型保険(UBI)ポリシーとAI駆動型クレーム自動化を導入しています。

中国がアジア太平洋地域で最大のテレマティクス市場である理由は何ですか?

中国は政策的インセンティブ、国内半導体供給、および急成長するeコマースフリートを組み合わせ、2025年に37.62%のシェアを獲得しながら年平均成長率9.96%で前進しています。

規制義務はインドにおける普及にどのような影響を与えていますか?

インドのAIS-140および今後のADAS要件は、ほとんどの商用車にテレマティクスを義務化し、大幅なフリートの後付けと新車設置を促進しています。

最も急速に普及している通信技術は何ですか?

DSRC/C-V2Xは、政府が路側ユニットを展開して協調安全とスマートシティアプリケーションを実現するにつれ、年平均成長率12.08%で最高の成長を記録しています。

最終更新日: