アジア太平洋地域ホームテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 422.12 十億米ドル |

| 市場規模 (2026) | 430.31 十億米ドル |

| 市場規模 (2031) | 473.68 十億米ドル |

| 成長率 (2026 - 2031) | 1.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアジアA太平洋地域ホームテキスタイル市場分析

アジア太平洋地域のホームテキスタイル市場規模は2025年に4,221.2億米ドルと評価され、2026年の4,303.1億米ドルから2031年には4,736.8億米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)1.94%で成長すると推定されます。需要は、政府が補助する産業団地インフラ、住宅の快適性への中間層の支出、急成長するクロスボーダー電子商取引、および南アジア・東南アジア全域に生産を再分配する「チャイナ・プラス・ワン」調達戦略によって形成されています。上位5社の地域売上高シェアが24%にとどまるため、競争の激しさは中程度であり、中規模企業が機能性素材と迅速な納品によってシェアを獲得できる環境となっています。中国は依然として最大の製造基盤を維持していますが、インドとベトナムは、新たなテキスタイル産業団地、関税還付制度、ESG連動型資本がこれらの地域に流入するにつれて、中国を上回る成長を示しています。オンラインマーケットプレイスが価格の透明性を高める一方、サステナビリティ基準への適合義務は非準拠の輸出業者にとって参入障壁を高めています。

レポートの主要な示唆

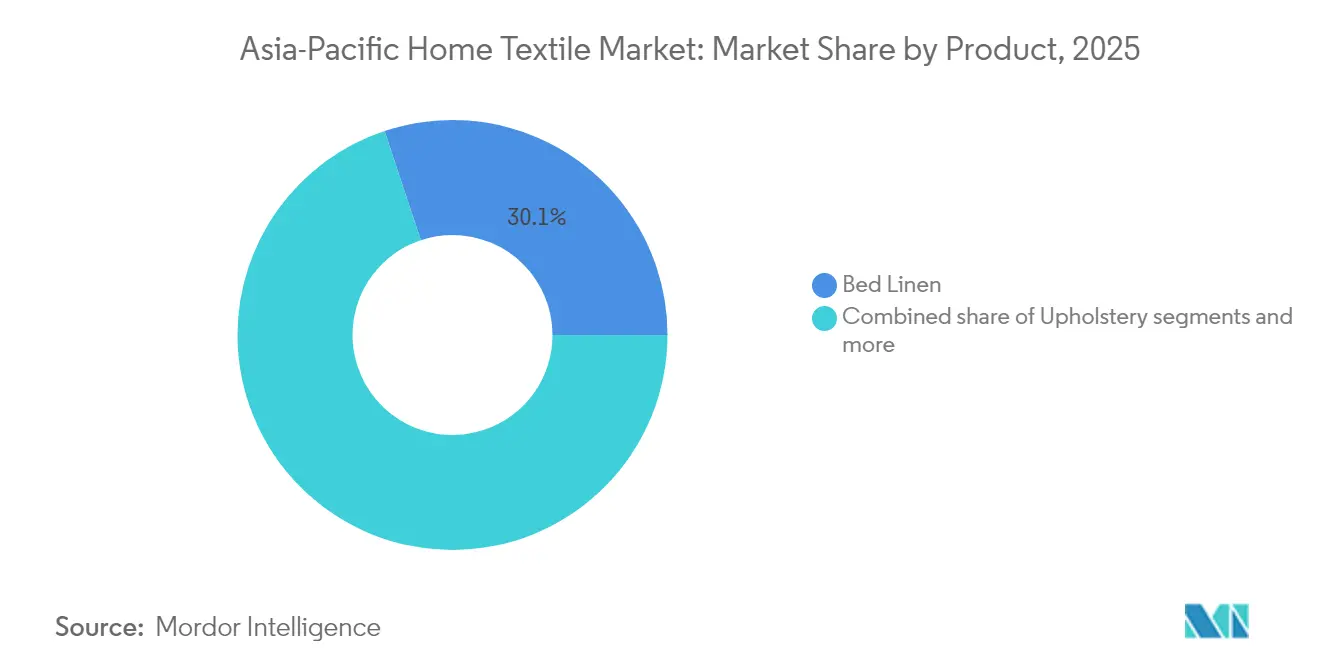

- 製品別では、ベッドリネンが2025年のアジア太平洋地域ホームテキスタイル市場シェアの30.12%を占めてトップとなり、バスリネンは2031年までに6.12%のCAGRで拡大する見込みです。

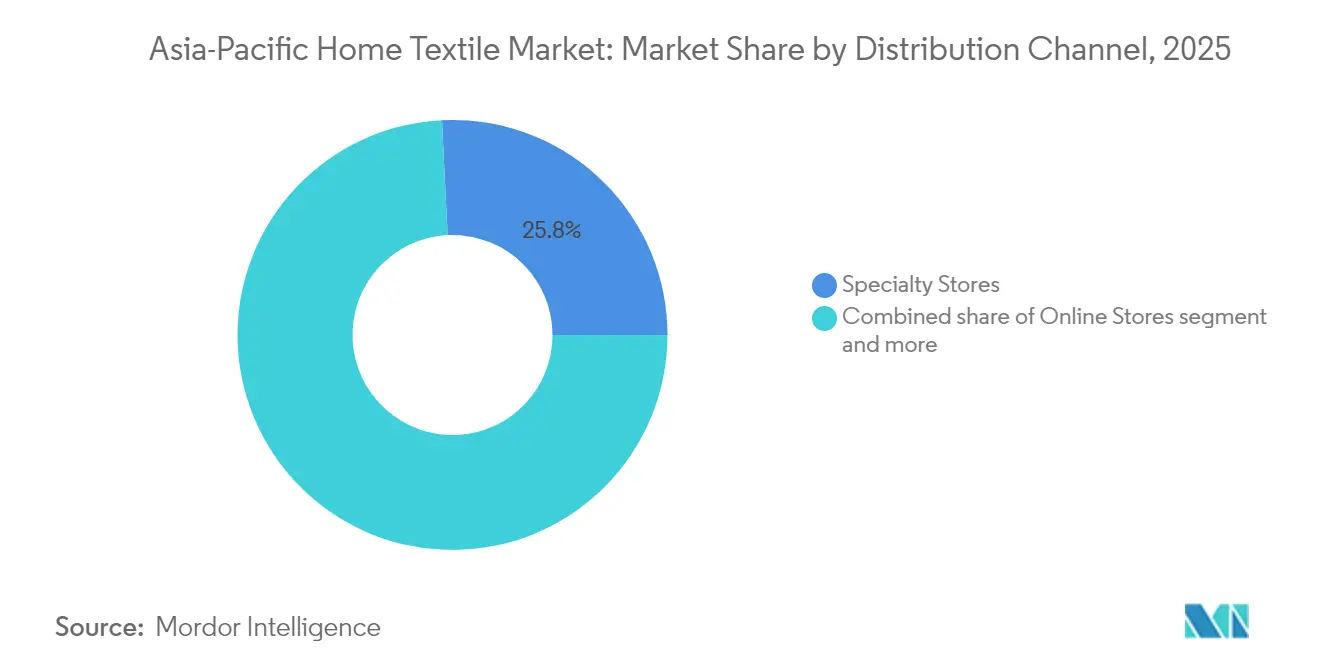

- 流通チャネル別では、専門店が2025年のアジア太平洋地域ホームテキスタイル市場規模の25.78%を占め、オンラインストアは2031年までに11.85%のCAGRで最も速い成長を記録しました。

- エンドユーザー別では、住宅向けが2025年のアジア太平洋地域ホームテキスタイル市場規模の46.68%を占め、医療向け用途は2031年までに10.86%のCAGRで拡大しています。

- 地域別では、中国が2025年のアジア太平洋地域ホームテキスタイル市場シェアの42.74%を維持し、インドは2031年までに8.05%という最高の予測CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ホームテキスタイル市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへのおおよその影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近代的テキスタイル産業団地に対する政府のインセンティブ | +1.2% | インド、中国、東南アジア | 中期(2〜4年) |

| ホームテキスタイルへの中間層支出の増加 | +0.9% | 中国、インド、東南アジア | 長期(4年以上) |

| 電子商取引によるクロスボーダー販売の急増 | +1.1% | グローバル(アジア太平洋地域がリード) | 短期(2年以内) |

| チャイナ・プラス・ワンによるアジア域内のニアショアリング | +0.8% | ベトナム、インド、インドネシア、バングラデシュ | 中期(2〜4年) |

| 中古テキスタイルマーケットプレイスの台頭 | +0.4% | アジア太平洋地域の都市部とデジタル市場 | 中期(2〜4年) |

| サステナブル・オーガニック素材に対するミレニアル世代の需要 | +0.7% | 中国、インド、東南アジアの都市部およびティア1・2都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府インセンティブがテキスタイル産業団地の開発を加速

アジア太平洋地域全域にわたる政府支援型テキスタイル産業団地構想が、生産性を高め外国投資を呼び込む統合型製造エコシステムを構築しています。インドのPM-MITRA(首相繊維統合メガパーク)制度は7つのメガテキスタイル産業団地向けに444.5億インドルピー(5億880万米ドル)を充当しており、各施設で直接・間接雇用を合わせて約30万人を創出することが期待されています[2]India Today情報デスク、「インドはPM-MITRAスキームの下で7つのメガテキスタイル産業団地を設立する予定」、indiatoday.in。。マハーラーシュトラ州の18カ所のミニテキスタイル産業団地構想は1,800億インドルピー(2億米ドル)の投資と3万6,000人の雇用機会を目標とし、ウッタル・プラデーシュ州はUPテキスタイル・縫製政策2022のもとで中国産原材料の輸入削減を目的とした民間テキスタイル産業団地をほぼ十数カ所計画しています。これらのインフラ投資は、紡績から衣料品に至る完全なテキスタイルバリューチェーンをカバーするプラグ・アンド・プレイ施設、研究センター、試験検査ラボ、スキル開発センターを提供することにより、重大なサプライチェーンのボトルネックを解消します。この統合アプローチは、メーカーの操業コストを削減しつつ、国際品質基準および環境規制への準拠を向上させます。

電子商取引プラットフォームが地域テキスタイル流通を変革

クロスボーダー電子商取引の拡大が、アジア太平洋地域のテキスタイルメーカーに前例のない市場アクセスの機会を創出しています。東南アジアの電子商取引市場は2024年の2,630億米ドルから2030年までに3,700億米ドルへと2倍以上に拡大する見込みで、インドネシア、ベトナム、フィリピンはCAGR20%超を記録しています。ライブストリーミングコマースは現在、粗利益の約20%を占めており、2年前の5%未満から大幅に増加し、消費者向けテキスタイルの直接販売を可能にしています。フォレスターは、アジア太平洋地域の上位5カ国が2028年までにオンライン小売売上高で3兆2,000億米ドルに達し、中国と韓国はそれぞれ40%超のオンライン小売普及率を超えると予測しています[3]Campaign Asia、「アジア太平洋地域の電子商取引売上高は2028年までに3兆2,000億米ドルに達する」、campaignasia.com。。このデジタルトランスフォーメーションにより、中小規模のテキスタイルメーカーは従来の流通インフラなしにグローバル市場へのアクセスが可能になる一方、消費者はより多様な製品と競争力のある価格設定の恩恵を受けることができます。

チャイナ・プラス・ワン戦略が地域サプライチェーンを再編

地政学的緊張とサプライチェーン多様化戦略により、アジア太平洋地域全体でテキスタイル製造能力の再配置が続いている。米国のファッション企業の約43%が現在、中国からのアパレル調達比率を10%未満に抑えており、2018年の18%から大幅に低下している。また、60%の企業が中国をアパレルの主要調達先として利用しなくなっている。ベトナム、バングラデシュ、インドが主要な恩恵国として台頭し、海外直接投資および製造能力の移転を呼び込んでいる。ベトナムホームテキスタイル市場は、グローバルブランドが中国以外への調達先を多様化する中で強い勢いを増しており、外国投資の増加、競争力のある製造コスト、輸出志向型テキスタイル生産の拡大がこれを後押ししている。中国のテキスタイルおよびアパレル輸出額は2024年に3,011億米ドルに達し、前年比2.8%増となったが、従来の欧米バイヤーが調達先を多様化する中、新興市場向けの構成比が高まっている。一帯一路構想参加国が中国のテキスタイル輸出シェアの約55%を占めるようになり、中国メーカーは進化する貿易政策のもとで市場アクセスを維持するために海外生産拠点を設立している。

サステナブル・オーガニック素材への需要の高まり

ミレニアル世代とZ世代の消費者が、アジア太平洋地域市場全体でサステナブルテキスタイル需要の大幅な成長を牽引しています。調査によると、素材の選択がサステナビリティの最上位指標として機能しており、イタリア人消費者の46.7%、英国および米国の消費者の40%以上がサステナブル素材を優先しています。18〜24歳の若年消費者は、サステナブル製品に対してプレミアムを支払う意欲が高く、フランスのこの年齢層の消費者は一般消費者の208ユーロに対して331ユーロを支払う意向を示しています。バイオベーステキスタイルは急速に拡大するセグメントを構成しており、世界市場は2025年に542.1億米ドルに達し、8.55%のCAGRで成長すると予測されています。アジア太平洋地域は中国、インド、日本が主導し、大規模なサステナブル製造能力とオーガニックコットン、竹バンブービスコース、リサイクル繊維の採用を支援する政府のグリーン政策により、相当の市場シェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 綿花価格の持続的な高ボラティリティ | -0.7% | グローバル(アジア太平洋地域への影響あり) | 短期(2年以内) |

| ESG情報開示法に関連するコンプライアンスコスト | -0.5% | 輸出志向型メーカー | 中期(2〜4年) |

| 中古テキスタイルマーケットプレイスの台頭 | -0.4% | アジア太平洋地域の都市部とデジタル市場 | 中期(2〜4年) |

| 旧来産業集積地におけるパワールームの過剰生産能力 | -0.6% | インド、パキスタン、バングラデシュ、その他の伝統的なテキスタイル拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

綿花価格のボラティリティが製造マージンを圧迫

20%を超える綿花価格の変動が、アジア太平洋地域のテキスタイルメーカーのコスト計画に重大な課題をもたらしています。米国農務省(USDA)は2025年の引き続くボラティリティを予測しており、世界の綿花生産量は2024〜25年に308万俵減少し、2025〜26年にはさらに80万俵の減少が見込まれています[4]Fibre2Fashion、「中国2024年末レビュー:変革の風」、fibre2fashion.com。。インドとパキスタンはそれぞれ100万俵と30万俵の生産減少という圧力に直面しており、地域の原材料供給に影響を与えています。米国の綿花農場価格は2024〜25年に1ポンドあたり平均0.66米ドルとなり、2023〜24年の1ポンドあたり0.761米ドルと比較されますが、天候の混乱、貿易政策の不確実性、合成代替品との競争によりボラティリティが続いています。インフレの上昇と政策の転換がテキスタイルのコストと小売価格を押し上げており、綿花は2021年以前の1ポンドあたり0.65米ドルから2023年には1ポンドあたり1.10米ドルのピークに上昇しています。

ESGコンプライアンスコストがサプライチェーン業務に負担

アジア太平洋地域市場全体での環境・社会・ガバナンス(ESG)規制の拡大が、テキスタイルメーカーに相当のコンプライアンス負担をもたらしています。EUの企業サステナビリティ報告指令(CSRD)および企業サステナビリティ・デューデリジェンス指令(CSDDD)は、欧州市場で事業を展開する非EU企業に影響を与え、包括的なバリューチェーン影響評価と第三者保証を要求しています。シンガポール、香港、マレーシア、台湾は、上場企業を対象に段階的な導入を行うISSBに準拠した義務的サステナビリティ報告を実施しています。ESGコンプライアンスコストには、サプライチェーン監査、スコープ1〜3カテゴリにわたる排出量測定、水・廃棄物のモニタリング、強制労働問題への対処のための強化された労働デューデリジェンスが含まれます。PwCの調査によると、シンガポール企業の79%がCSRDのデータ収集を主要な課題として挙げており、テキスタイル企業は化学物質管理、原材料における森林破壊リスク、労働者安全基準に関して追加的な精査に直面しています。実装コストは、専任のサステナビリティチームとデータ管理システムを欠く中小企業にとって特に負担が大きくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機能的アップグレードがコアカテゴリを活性化

ベッドリネンは2025年のアジア太平洋地域ホームテキスタイル市場シェアの30.12%を占め、パンデミック後のホテル改修と都市部世帯の可処分所得の増加に支えられています。バスリネンは予測CAGR6.12%で、医療バイヤーにアピールする抗菌コーティングと速乾性繊維を統合しています。室内装飾品は、商業オフィスの内装工事と人間工学的家具のトレンドに後押しされ、相当のシェアを維持しています。フロアリネンとキッチンリネンはニッチながら安定したセグメントにとどまり、防汚加工糸と環境配慮型染色プリントの恩恵を受けています。温度適応型や導電性織物などのスマート対応素材を含むアジア太平洋地域ホームテキスタイル市場規模は、2025年の39億米ドルから2031年には予想70.2億米ドルへと成長し、研究開発パートナーシップを持つサプライヤーに新たな価値創出の機会をもたらします。

2025年大阪万博向けの供給契約は高級素材への需要を示す好例です。川島織物セルコンは伝統的な織法と防炎仕様を融合させた50品目以上を納品します。FDAに登録された銀イオン加工が日本と豪州全体の病院用シーツに採用され始めており、単価を引き上げる一方で交換サイクルを延長しています。これらの進歩がアジア太平洋地域テキスタイル市場における継続的な数量と価格の成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オムニチャネルがオンラインとオフラインの境界をぼかす

専門店チェーンは、厳選された品揃えにより2025年のアジア太平洋地域ホームテキスタイル市場規模の25.78%を占め、スーパーマーケットとハイパーマーケットはそれぞれ26.58%と15.08%のシェアで価格重視の買い物客にサービスを提供しています。オンラインポータルは柔軟な返品ポリシーとAIによる最適化されたレコメンデーションに支えられ、CAGR11.85%で成長しています。ブランドは中国のインフルエンサー主催ライブストリームへのプロモーション予算の最大40%を充当しており、同様のフォーマットがインドネシアとタイでも普及しています。RFIDとブロックチェーンの統合により、消費者がQRコードをスキャンして農場から消費者までの履歴を確認できるエンドツーエンドのトレーサビリティが実現しており、これはアジア太平洋地域テキスタイル市場の新たな基本要件となっています。マーケットプレイスのアルゴリズムが現在在庫計画を形成しており、予測分析により大手インド系電子小売業者における季節物羽毛布団カバーの過剰在庫が15%削減されています。実店舗事業者は、ARカラーマッチングと当日カーブサイドピックアップを提供する体験型ショールームで対応しています。デジタルの利便性と触感による確認の相互作用が消費者の信頼を高め、すべての価格帯にわたってコンバージョンファネルを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:感染対策規制の強化に伴い医療分野が他を凌駕

住宅向けバイヤーは2025年の総需要の46.68%を供給しており、都市部における集合住宅数の増加とコーディネートされたインテリアへの需要に後押しされています。ホスピタリティ分野は、航空路線の再開と大型イベントによるホテル改修の需要を受けて、2025年に26.22%のシェアへと回復しています。医療・クリニック分野は2025年の数量シェアが10.82%にとどまりますが、抗菌・液体防止・使い捨て複合素材を好む傾向から最も速いCAGR10.86%で拡大しています。商業オフィスは吸音ドレープと人間工学的シートファブリックを用いたオープンプランスペースの再構成を進め、相当の貢献を維持しています。日本と韓国における急増する高齢者ケア施設が難燃性・洗濯耐久性の高い寝具を必要とし、標準的な綿素材の平均販売価格を12%上回っています。医療用リネンのアジア太平洋地域ホームテキスタイル市場規模は、ASEAN諸国が国民皆保険を拡充するにつれて2030年までに倍増すると予測されています。施設向けの契約は、ISO 13485およびOEKO-TEXステップ認証を持つサプライヤーを優遇しており、新規参入者のコンプライアンス障壁を高めつつも長期的な数量パイプラインを確保しています。

地域分析

中国は2025年のアジア太平洋ホームテキスタイル市場における収益の42.74%を創出しているが、人件費の上昇と炭素税の導入が迫る中、成長率は中一桁台にとどまっている。浙江省・江蘇省の東部産業集積地は生産能力を内陸部へ移転しつつあり、中国企業はインドネシアおよびエチオピアに工場を建設して関税回避とリスク分散を図っている。インドは補助金制度、無関税での糸輸入、および技能開発プログラムを活用し、8.05%という最速のCAGRを確保している。7つのPM-MITRAパークが繊維から製品までのバリューチェーンを効率化し、輸出競争力を高めている。インドのホームテキスタイル製品に対する世界的な需要の高まりは、アジア太平洋地域全体における輸出成長と製造拡大をさらに後押ししている。2025年に12.48%のシェアを持つ日本は、強固な知的財産ポートフォリオを活かし、自動車内装材や災害救援用シェルター向けの高付加価値テクニカルテキスタイルへと軸足を移している。韓国はKORUS協定による無関税メリットを背景に、米国向けポリエステルステープルファイバー輸入において優位性を発揮し、合成繊維ニッチ市場での競争力を維持している。オーストラリアはプレミアムメリノウールのサプライヤーとしての地位を確立しつつ、国内リサイクル施設の推進を目的とした拡大生産者責任制度の試験導入を進めている。東南アジアは2025年のアジア太平洋ホームテキスタイル市場規模の9.55%を占め、対内直接投資の増加から恩恵を受けており、ベトナムがニットウェアで先行し、インドネシアがビスコースラインを拡大し、タイがBCG(バイオ・サーキュラー・グリーン)モデルの探求を進めている。各国政府はISSB基準に沿った情報開示制度を整備し、再生可能エネルギーおよびクローズドループ型水処理システムを導入する工場を優遇している。こうした政策の同調化は透明性を高め、中国以外への調達先多様化を求めるEUおよび米国のバイヤーにとって重要な評価基準となっている。

競合環境

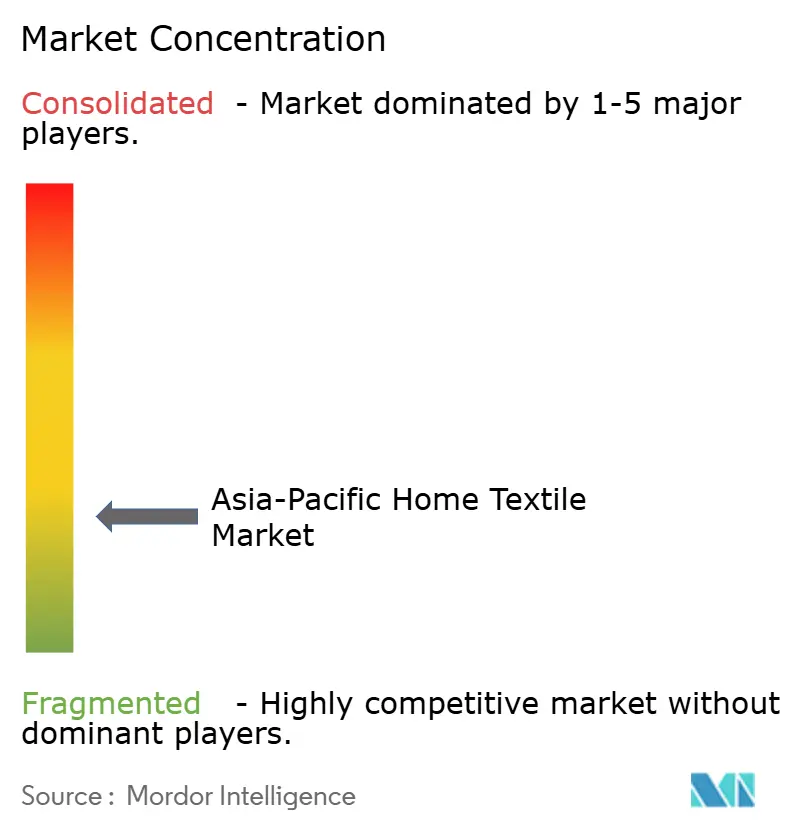

アジア太平洋地域のホームテキスタイル市場は中程度に分散しており、中規模メーカーが専門化と革新に注力することで市場シェアを拡大できる余地があります。市場の集中度は、製造の規模の経済が生産・流通効率において重要な役割を果たす資本集約型テキスタイル製造の特性を反映しています。大手企業は繊維生産、製織、染色、完成品製造を統合した垂直統合モデルを採用し、コスト管理と製品品質の向上を図ることが多いです。この統合アプローチは業務の最適化と競争優位性の維持を支援します。その結果、強固な製造能力とサプライチェーン管理を持つ企業が多様な市場需要に応える上でより優位な立場に立っています。

地域における戦略的優先事項には、進化する顧客の期待と規制基準に準拠するための技術的アップグレード、サステナビリティへの取り組み、地理的拡大が含まれます。Welspun GroupやTrident Groupなどの業界リーダーは、輸出志向戦略を活用しインドのテキスタイル産業団地内での生産能力拡大を図りながら、住宅・ホスピタリティ向けリネンに注力しています。Luolai Home TextileやShenzhen Fuannaなどの中国企業は、プレミアム国内市場の獲得に集中しつつ国際的な成長機会も模索しています。Toray Industriesを含む日本企業は、自動車、医療、産業用途などの特化したセクターをターゲットに、技術テキスタイルと機能性繊維に多額の投資を行っています。これらの多様なアプローチは、アジア太平洋地域全体の多様な需要と成長ポテンシャルを反映しています。

企業が買収やパートナーシップを通じて規模の拡大と市場アクセスの拡大を図るにつれて、市場の統合が加速しています。Artistic MillinersによるCone Denimの買収は、パキスタンの製造専門知識と米国市場へのアクセスおよび先進技術へのアクセスを組み合わせた垂直統合を示す好例です。Toray IndustriesとMAS Holdingsの提携のような越境連携が増加しており、インドのサプライチェーンを強化しています。イノベーションへの投資はサステナブル素材に重点的に集中しており、Altri SGPSなどの企業がグリーン繊維生産会社への出資を取得しています。テキスタイルリサイクルに向けたFar Eastern GroupとCircの協業のようなパートナーシップは、テキスタイルセクターにおける循環経済への高まるコミットメントを浮き彫りにしています。

アジア太平洋地域ホームテキスタイル産業リーダー

Welspun Group

Trident Group

Luolai Home Textile

Shenzhen Fuanna

Toray Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インドは7つのPM-MITRAメガテキスタイル産業団地を承認し、444.5億インドルピー(5億800万米ドル)の投資により各施設で30万人の雇用を目標とし、タミル・ナードゥ州、グジャラート州、カルナータカ州、マディヤ・プラデーシュ州、ウッタル・プラデーシュ州、テランガーナ州、マハーラーシュトラ州全体にわたる紡績から衣料品までの完全なテキスタイルバリューチェーンをカバーします。

- 2025年2月:2025〜26年度連邦予算において、繊維省の予算配分が19%増の527.2億インドルピー(5億9,000万米ドル)へと引き上げられ、生産性向上を目的とした60億インドルピー(6,800万米ドル)の5カ年コットンミッションが開始され、シャットルレスレピア機およびエアジェット織機への関税免除が導入されました。

- 2025年2月:バーラト・テックス2025には110カ国以上から5,000人以上の国際バイヤーと合計12万人の来場者が集まり、日本が衣料品バイヤー参加のトップを占め、続いてUAE、イラン、米国、スペインが続き、サステナビリティとデジタル化のテーマが強調されました。

- 2025年1月:中国のテキスタイル・衣料品輸出は2024年に3,011億米ドルに達し、前年比2.8%増となり、12月は米国、ASEAN、EU市場からの需要改善を背景に11.4%増という力強い回復を示しました。

アジア太平洋地域ホームテキスタイル市場レポートの調査範囲

ホームテキスタイルセクターは、住宅の調度や装飾に欠かせない多くの素材を包含しています。この産業のメーカーは、消費者の多様なニーズと好みに応えるために、天然繊維、合成素材、あるいは両者を戦略的にブレンドした素材を活用して多種多様なテキスタイルを製造しています。本レポートは、アジア太平洋地域のホームテキスタイル市場の詳細な分析を提供します。本レポートは市場のダイナミクスとセグメントおよび地域市場における新興トレンドを掘り下げ、様々な製品タイプと用途タイプについての洞察を提供します。また、主要プレーヤーと競合環境を分析しています。

アジア太平洋地域ホームテキスタイル市場は、製品、エンドユーザー、流通チャネル、地域に分類されています。市場セグメントにはベッドリネン、バスリネン、キッチンリネン、室内装飾品、フローリングが含まれます。これらのセグメントは、スーパーマーケット、ハイパーマーケット、専門店、オンラインプラットフォームなどのチャネルを通じて流通しています。地理的には、市場は中国、日本、インド、およびアジア太平洋地域全体を対象としています。本レポートは、上記のすべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供します。

| ベッドリネン |

| バスリネン |

| キッチンリネン |

| 室内装飾品 |

| フロアリネン |

| スーパーマーケット |

| ハイパーマーケット |

| 専門店 |

| オンラインストア |

| 住宅 |

| 商業・オフィス |

| ホスピタリティ |

| 医療・クリニック |

| インド |

| 中国 |

| 日本 |

| 豪州 |

| 韓国 |

| 東南アジア |

| アジア太平洋地域その他 |

| 製品別 | ベッドリネン |

| バスリネン | |

| キッチンリネン | |

| 室内装飾品 | |

| フロアリネン | |

| 流通チャネル別 | スーパーマーケット |

| ハイパーマーケット | |

| 専門店 | |

| オンラインストア | |

| エンドユーザー別 | 住宅 |

| 商業・オフィス | |

| ホスピタリティ | |

| 医療・クリニック | |

| 地域別 | インド |

| 中国 | |

| 日本 | |

| 豪州 | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

2031年までのアジア太平洋地域ホームテキスタイル市場の予測値は?

アジア太平洋地域ホームテキスタイル市場規模は2031年までに4,736.8億米ドルに達する見込みです。

現在最大のシェアを持つ製品カテゴリはどれですか?

ベッドリネンが2025年の地域売上高の30.12%を占めてトップです。

最も速く成長している流通チャネルはどれですか?

オンラインストアが2031年まで11.85%のCAGRで拡大しています。

最も高い成長が見込まれる国はどこですか?

インドが2026〜2031年にかけて最強の8.05%のCAGRを記録しています。

成長を妨げる主な抑制要因は何ですか?

綿花価格の持続的なボラティリティがメーカーのマージンを縮小させています。

最終更新日: