アジア太平洋地域ネマティサイド市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

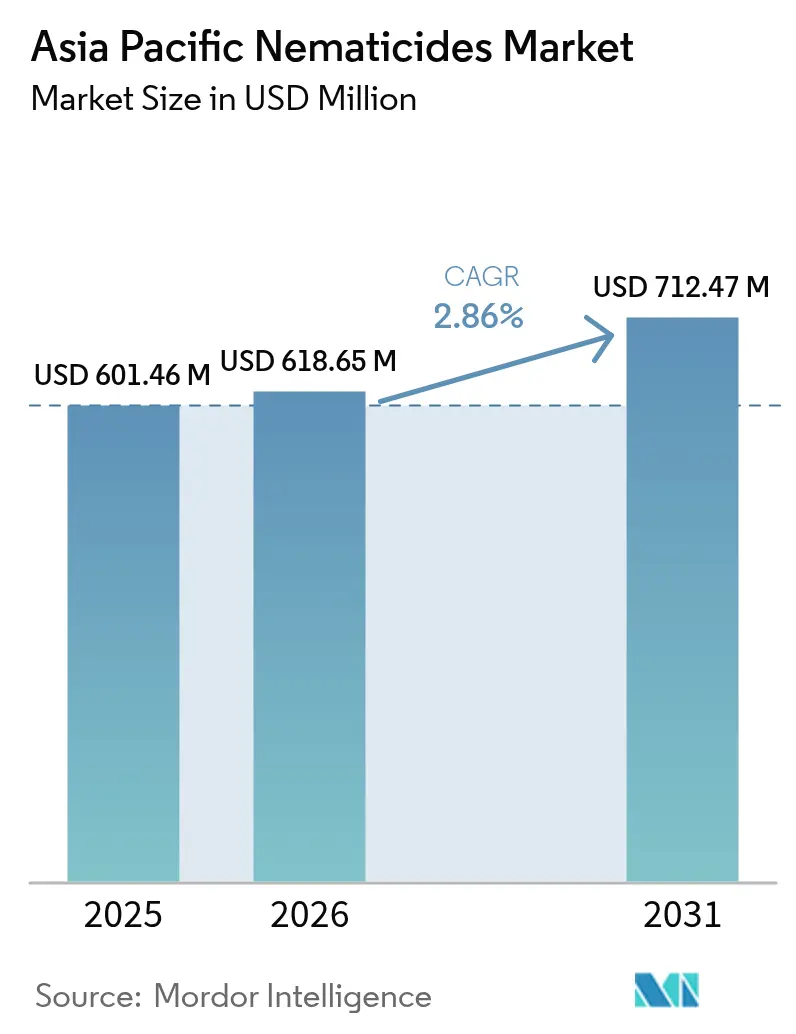

| 基準年の市場規模 (2025) | 601.46 百万米ドル |

| 市場規模 (2026) | 618.65 百万米ドル |

| 市場規模 (2031) | 712.47 百万米ドル |

| 成長率 (2026 - 2031) | 2.86% CAGR |

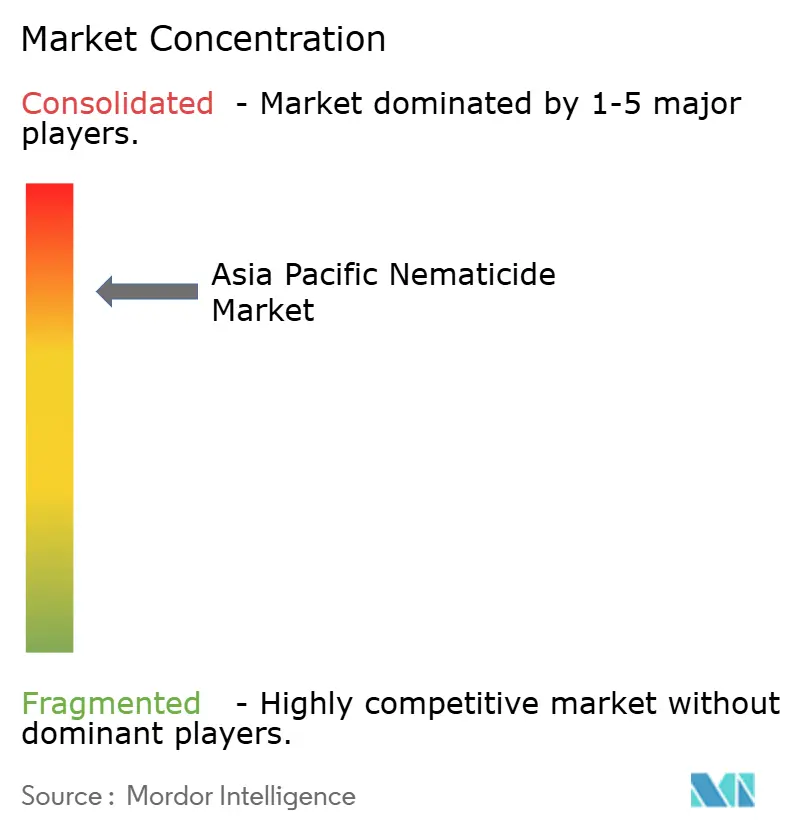

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ネマティサイド市場分析

アジア太平洋地域ネマティサイド市場規模は、2025年の6億146万米ドルから2026年の6億1,865万米ドルへと成長し、2026年〜2031年にかけて年平均成長率2.86%で2031年までに7億1,247万米ドルに達すると予測されています。この軌跡は、土壌健全性ガイドラインの厳格化に対応しながら根こぶ線虫およびシスト線虫から収量を保護する次世代合成分子へ向けた、高毒性カーバメートおよび有機リン系製品からの移行が地域全体で進行していることを示しています[1]出典:中国農業農村部、「農薬登録・管理ガイドライン」、moa.gov.cn。フルエンスルフォン、フルオピラム、フルアザインドリジンの承認加速、およびマイクロカプセル化アバメクチンの堅調な採用は、原料供給業者が残留限度規制および輸出市場の要求に沿ってポートフォリオを整備している状況を示しています。中国は、集約的野菜栽培システムがカルボフランの禁止を受けてオキサミルとフルエンスルフォンを採用する中、アジア太平洋地域ネマティサイド市場をけん引し続けており、ミャンマー、ベトナム、タイは施設栽培、チェミゲーション、政府の機械化スキームを通じて顕著な成長を記録しています[2]出典:インド農業研究評議会、「施設栽培開発レポート2024」、icar.org.in 。寡占的な供給業者基盤は詳細な毒性データベースおよび地域登録の専門知識を活用してシェアを守る一方、RNA技術、種子処理のバンドル化、プレミアム製剤がアジア太平洋地域ネマティサイド産業全体の価値提案を再定義するにつれ、競争は激化しています。

主要レポートの要点

- 施用方法別では、2025年の土壌処理がアジア太平洋地域ネマティサイド市場規模の68.85%を占め、葉面散布は2031年にかけて年平均成長率2.57%で拡大すると予測されており、最も成長の速いアプローチとなっています。

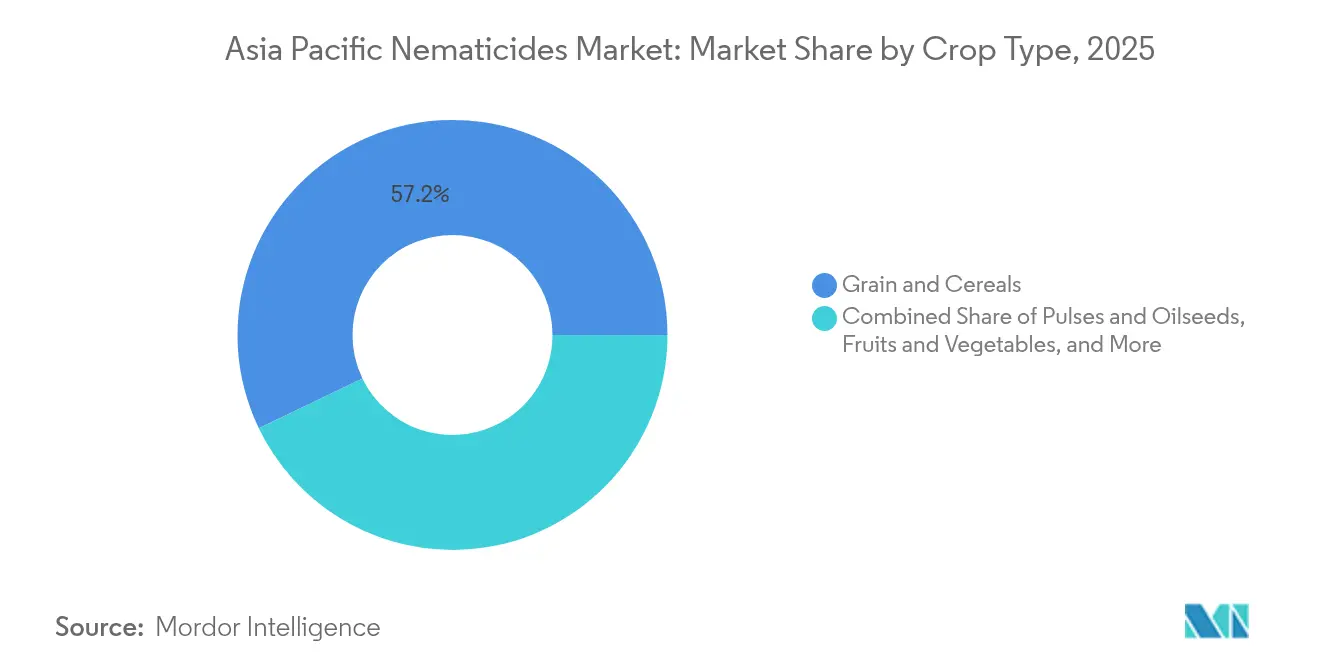

- 作物タイプ別では、2025年の穀物・シリアルがアジア太平洋地域ネマティサイド市場シェアの57.15%を占め、果物・野菜は2031年にかけて年平均成長率3.05%を記録すると予測されており、全セグメント中最高の成長率となっています。

- 地域別では、中国が2025年の売上高の35.42%を占め、ミャンマーは2031年にかけて年平均成長率4.26%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ネマティサイド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な土壌健全性規制 | +0.5% | 中国、日本、オーストラリア、および東南アジア諸国連合(ASEAN)の普及 | 中期(2〜4年) |

| 施設栽培面積の急増 | +0.4% | インド、タイ、ベトナム、ミャンマー | 短期(2年以内) |

| 次世代低毒性化学物質への移行 | +0.3% | 地域全体、日本とオーストラリアが先導 | 長期(4年以上) |

| シリアルおよび油糧種子における種子施用ネマティサイドの普及 | +0.2% | 中国・インドのベルト地帯および東南アジア諸国連合(ASEAN)への波及 | 中期(2〜4年) |

| 安全な取り扱いを可能にするマイクロカプセル製剤 | +0.1% | 労働集約的なASEAN-5クラスター | 短期(2年以内) |

| 種苗会社と農薬会社間のOEM混合事前契約 | +0.1% | アジア太平洋地域全域の大規模種子市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な土壌健全性規制

アジア太平洋地域全体の規制当局はカルボフラン、アルジカーブおよび類似分子の段階的廃止を進めており、それによって輸出残留限度および国内土壌健全性基準を満たすフルエンスルフォン、オキサミル、フルアザインドリジンへの需要が高まっています[3]出典:中国農業農村部、「農薬登録・管理ガイドライン」、moa.gov.cn。中国の2024年における野菜へのカルボフラン使用禁止は業界全体の製剤改革の波を引き起こし、日本の改正農薬取締法はすべての更新申請に対して包括的な生分解データおよび地下水移行性試験を義務付けるようになりました。オーストラリアは登録前に土壌微生物叢への影響を評価し、有益な節足動物を温存する狭域スペクトラムの有効成分へと天秤を傾かせています。その結果、詳細な毒性データベースおよび複数国にわたる申請書類を持つ供給業者がアジア太平洋地域ネマティサイド市場においてファーストムーバー優位性を獲得しています。

施設栽培面積の急増

2024年にインドで23%、タイで21%温室・ネットハウス面積が増加し、メロイドギネ個体群が管理されずに増殖して頻繁な防除を必要とするマイクロクライメートが形成されています。密閉環境では燻蒸が制限され低残留製品が求められるため、栽培者は木部輸送によって葉部から根部へ移行するアバメクチンやスピロテトラマットなどの浸透移行性合成剤に切り替えています。チェミゲーションとの適合性により水溶性製剤の滴下施用が可能となり、マイクロカプセル技術は散布間隔の間の防除期間を延長します。1ヘクタール当たりの高い設備投資額が処理の経済的閾値を引き上げ、アジア太平洋地域ネマティサイド産業全体でプレミアム製品の採用を促進しています。

次世代低毒性化学物質への移行

2023年以来、十数件以上のフルエンスルフォンおよびフルアザインドリジンの登録が新規に承認され、耐性問題と環境問題を同時に解決する新しい作用機序が提供されています。日本でのCortevaによるフルアザインドリジンの上市およびSyngentaのASEAN諸国全体へのフルオピラムの展開拡大は、再侵入制限期間の短い選択的分子へとの戦略的移行を裏付けており、アジア太平洋地域ネマティサイド市場内でのポートフォリオ刷新の勢いを強化しています。特許パイプラインには有機リン系農薬の代替品として位置付けられるオキシムカルボキサミドおよびスピロテトラミド誘導体が含まれています。

シリアルおよび油糧種子における種子施用ネマティサイドの普及

ハイブリッド米、トウモロコシ、大豆のパッケージは、脆弱な苗立ち期に予防的防除を提供し、全面散布と比較して有効成分の使用量を削減するオキサミルまたはフルオピラム層を事前に施した状態で届けられるようになっています。中国でのCortevaによる統合種子処理の展開は、遺伝的特性、化学物質、農業指導サービスをバンドルし、以前はコストや労力の問題から線虫防除を省略していた小農家への均一な採用を加速させています。2030年まで確定した化学物質のボリュームは、圃場施用需要が変動する中でも供給業者にとってアジア太平洋地域ネマティサイド市場を安定させるのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高毒性有効成分の規制段階的廃止 | -0.3% | 中国、日本、オーストラリア、および急速な東南アジア諸国連合(ASEAN)への普及 | 短期(2年以内) |

| 有効成分コストの上昇 | -0.2% | 地域全体、価格敏感な地帯で最も深刻 | 中期(2〜4年) |

| 燻蒸剤をめぐる環境訴訟リスク | -0.1% | 日本とオーストラリア、ASEANで新たに発生 | 長期(4年以上) |

| 労働集約的作物における再侵入制限期間の制限 | -0.1% | アジア太平洋地域全体の高付加価値園芸ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高毒性有効成分の規制段階的廃止

中国によるカルボフランの完全廃止は登録済みネマティサイドのSKU(在庫管理単位)の約35%を消滅させ、季節的な価格高騰を悪化させ、野菜生産者の抵抗性管理ローテーションを複雑化させました。日本の強化された毒性基準は6つの有機リン系製品の取り消しを引き起こし、栽培者は新たな施用タイミングを必要とする高価な代替品への切り替えを余儀なくされました。このような急激な退場は供給を逼迫させ、コンプライアンスの複雑さを高め、アジア太平洋地域ネマティサイド市場全体で手頃な代替品が不足している場合に採用を減退させる可能性があります。

有効成分コストの上昇

2024年にオキサミルとアバメクチンのスポット価格は31%上昇しました。中国の中間体が原料不足と輸送コストの上昇に直面したためであり、この急騰はプレミアム合成剤を極めて薄い利益率で操業する米や豆類農家の手の届かないところへ追いやりました。インドの通貨切り下げと輸送サイクルの長期化が現地納入コストの上昇を拡大させ、アジア太平洋地域ネマティサイド産業の数量拡大を抑制する可能性があり、栽培者は使用量を制限するか農業管理による防除に戻ることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:土壌処理の支配と葉面散布のイノベーション

2025年、土壌処理はアジア太平洋地域ネマティサイド市場の68.85%のシェアを占め、フルエンスルフォンとオキサミルによる定植前混和および定植時バンド処理の定着した慣行を反映しています。しかし、葉面散布システムは年平均成長率2.57%で進展しており、特に施設栽培において土壌残留問題を回避しながら根部へ下方移行するアバメクチンやスピロテトラマットによって牽引されています。土壌施用のアジア太平洋地域ネマティサイド市場において、チェミゲーションの採用により栽培者は線虫のホットスポットで可溶化した有効成分を精密に計量供給でき、廃棄を削減し残留監査の要件を満たすことができます。

種子処理は小規模ながら急速に拡大するマイノリティシェアを占めており、穀物生産者が発芽期の苗立ちを保護するオキサミルおよびフルオピラムコーティングを施用しています。一方、放出制御型マイクロカプセルは再侵入間隔を引き上げることなく圃場での有効期間を延長し、高付加価値園芸における労務管理を支援しています。燻蒸は1,3-ジクロロプロペンおよびクロロピクリンに対する法的課題の中で引き続き減少しており、アジア太平洋地域ネマティサイド産業内での選択的合成剤へのシフトを強化しています。

作物タイプ別:穀物が数量を支え、果物はプレミアムを獲得

穀物・シリアルは引き続き基盤となっており、2025年の数量の57.15%を占め、米、小麦、トウモロコシシステムにおけるバンドル種子処理の標準的な慣行としての採用によって牽引されています。穀物のアジア太平洋地域ネマティサイド市場規模は、商品価格が低下した場合でも予測可能な基礎需要を提供します。果物・野菜は面積では小規模ですが、残留燻蒸剤よりも残留基準適合合成剤を義務付ける輸出規制により年平均成長率3.05%を提供しています。リンゴ、ベリー、パプリカの高い単位収益は複数回の生育期中散布を正当化し、セグメントの売上シェアを押し上げています。

サトウキビや綿花などの商業作物は、単作栽培下で線虫負荷が増大しており、栽培者が土壌残留性合成農薬の採用を促されています。芝生と観賞植物は美観がコスト考慮を上回るニッチながら収益性の高いドメインであり続けています。豆類と油糧種子は、コスト効率が高く低用量の合成剤が登録を取得すれば未開拓の上振れ余地を提供し、特にアジア太平洋地域ネマティサイド市場内でタンパク質作物の面積が拡大しているミャンマーとカンボジアにおいて顕著です。

地域分析

中国はアジア太平洋地域ネマティサイド市場の35.42%を支配しており、AI補助土壌センサーを利用して処理ゾーンを特定する機械化一列作物との集約的温室野菜を組み合わせています。カルボフランの退場により1ヘクタール当たりのフルエンスルフォンおよびオキサミルへの支出が増加し、デジタル農業への省レベルの補助金が可変施用スプレーヤーの採用を加速させました。

インドは二極性を呈しています:小農家の分散が広域合成剤の採用を制限する一方、52,000ヘクタールの施設栽培では1ヘクタール当たりの収益を高める精密な葉面・滴下処理が必要とされています。ミャンマーは、ドナー資金による機械化パイプラインが新興トウモロコシおよび豆類面積にネマティサイドを統合する中、年平均成長率4.26%で際立っています。

日本とオーストラリアは規制の先進国として、過剰施用を制限する低リスク合成剤、種子パッケージ、ドローン対応マッピングを推進しています。タイとベトナムは輸出指向型園芸を活用してプレミアム処理を正当化し、インドネシアとフィリピンは多国籍企業との農業者研修提携を通じて知識格差を埋めています。カンボジアとラオスはまだ初期採用段階にありますが、普及活動の拡大とサプライチェーンの改善がアジア太平洋地域ネマティサイド産業への段階的な貢献を予示しています。

競争環境

アジア太平洋地域ネマティサイド市場は依然として高度に集約されており、UPL Limited、Syngenta Group Co., Ltd.、Corteva, Inc.、Bayer Aktiengesellschaft、FMC Corporationが2024年の地域売上高の主要なシェアを集合的に占めています。彼らの支配的なシェアは、詳細な毒性データベース、複数国にわたる登録の専門知識、および製品承認と流通を加速させる現地生産拠点を反映しています。各社はまた、土壌処理、葉面合成剤、種子施用コーティングにまたがる幅広いポートフォリオを維持しており、多様な作物と気候ニーズに対応できます。国立研究機関および大規模栽培者協同組合との長年にわたる関係がブランドロイヤルティをさらに強化しています。長期にわたる圃場試験とコストのかかる残留研究に結びついた高い参入障壁が、ほとんどの新興競合他社の迅速なスケールアップを阻んでいます。

UPL LimitedとSyngenta Group Co., Ltd.はそれぞれ重要なシェアでリーダーボードに位置しており、両社とも優位性を守るために生産能力を拡大しています。UPL Limitedはインドとタイで製剤工場を拡張しつつ、2030年までのオキサミルとフルオピラムの数量を確定する種子処理供給契約を締結しています。Syngenta Group Co., Ltd.はフルアザインドリジンと精密施用プラットフォームに研究開発資金を投入しており、同社はちょうど耐性線虫株を標的とする新しい低リスク有効成分の日本での承認を取得しました。これらの動きにより各社は製品格差を広げ、中国、インド、急速に成長するASEAN市場全体でサービス対応力を高めています。

Corteva, Inc.、Bayer Aktiengesellschaft、FMC Corporationがトップ5を完成させ、ポジションを守るためにイノベーションを推進しています。Corteva, Inc.は種子処理エコシステムとフルアザインドリジンの最近の上市を活用し、遺伝的特性、化学物質、農業指導サービスを統合提案にバンドルしています。Bayer Aktiengesellschaftはポリマーカプセル化アバメクチンおよびドローン対応マッピングに注力し、作業者の暴露を低減させ高付加価値果物・野菜作物において精密な根域施用を実現しています。FMC Corporationは南アジアおよび東南アジアへの1億2,000万米ドルの投資を通じてフルエンスルフォンの生産を拡大させており、有機リン系代替品が市場から退場する中、低リスク合成剤の安定供給を確保しています。

アジア太平洋地域ネマティサイド産業リーダー

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:UPL GlobalはタイのGrow Chemical Co. Ltd.の49%の株式を76万米ドルで取得し、ネマティサイドソリューションのための現地流通チャネルを確保しました。この動きはタイの温室・ネットハウス栽培者の間での低リスク合成剤の採用を高め、東南アジア全体でのUPL Limitedの存在感を強化する見込みです。

- 2024年9月:Syngenta Group Co., Ltd.は6年間の圃場試験の末、RNA干渉ネマティサイドの中国初の登録を取得しました。この承認は新しい作用機序を導入するものであり、高毒性有機リン系農薬から精密生物化学物質への地域的移行を加速させると期待されています。

- 2024年6月:FMC Corporationはシンガポールに3,200万米ドルの地域研究開発センターを開設し、熱安定性ネマティサイド製剤の開発に注力しています。この施設は熱帯条件への製品適合の加速と、湿潤な東南アジアの生産システムにおける市場浸透の強化を促進することが期待されています。

アジア太平洋地域ネマティサイド市場レポートの範囲

ネマティサイドは、作物の健全性と収量を保護するために植物寄生性線虫を防除または駆除するために使用される農薬です。アジア太平洋地域ネマティサイド市場レポートは、施用方法(チェミゲーション、葉面散布、燻蒸、種子処理、土壌処理を含む)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞植物を含む)、地域(オーストラリア、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナム、アジア太平洋地域その他を含む)別にセグメント化されています。市場予測は金額(USD)および数量(メトリックトン)で示されます。

| チェミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞植物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 施用方法 | チェミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞植物 | |

| 地域別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋地域その他 |

市場の定義

- 機能 - ネマティサイドは、線虫による作物被害を防除または防止し、収量損失を防ぐために使用される農薬です。

- 施用方法 - 葉面散布、種子処理、土壌処理、チェミゲーション、燻蒸は、作物保護化学物質が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞作物による作物保護化学物質の消費を示しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、問題となる雑草を防除するための最良の機会を生産者に提供するために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| ハービゲーション | ハービゲーションとは、かんがい施設を通じて除草剤を施用する効果的な方法です。 |

| 農薬残留基準値(MRL) | 農薬残留基準値(MRL)は、植物および動物から得られる食品または飼料における農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つよう遺伝子工学的に改変された植物種です。 |

| チェミゲーション | チェミゲーションとは、かんがい施設を通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護とは、昆虫、雑草、植物病害、農業作物に損害をもたらすその他の病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子伝染性または土壌伝染性の病害虫から種子または苗を消毒するのに役立ちます。殺菌剤、殺虫剤、ネマティサイドなどの作物保護化学物質が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸とは、病害虫を防除するために気体状の作物保護化学物質を施用することです。 |

| 誘殺剤 | 誘殺剤とは、病害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と戦います。これらは病害虫(菌類)と接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤とは、植物に吸収され、その後植物内で転流することで植物を病原体の攻撃から保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食べて作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に農地に施用して雑草を防除します。 |

| 有効成分 | 有効成分とは、病害虫を駆除、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連事項についてリーダーシップを提供します。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 水和剤懸濁液 | 水和剤懸濁液(SC)は、固体有効成分が水中に分散した作物保護化学物質の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根に寄生して根に損害を与えます。これらの損害は土壌伝染性病原体による植物の感染を容易にし、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来種委員会が所有し、雑草管理に関する全国的なガイダンスを提供しています。 |

| 日本雑草科学学会(WSSJ) | WSSJは、研究発表や情報交換の機会を提供することにより、雑草被害の防止および雑草価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を堅固に構築するために、ステップ1で特定された変数と要素を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。価格設定にはインフレは含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、さまざまな階層と機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム