アジア太平洋地域の生命保険・年金保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

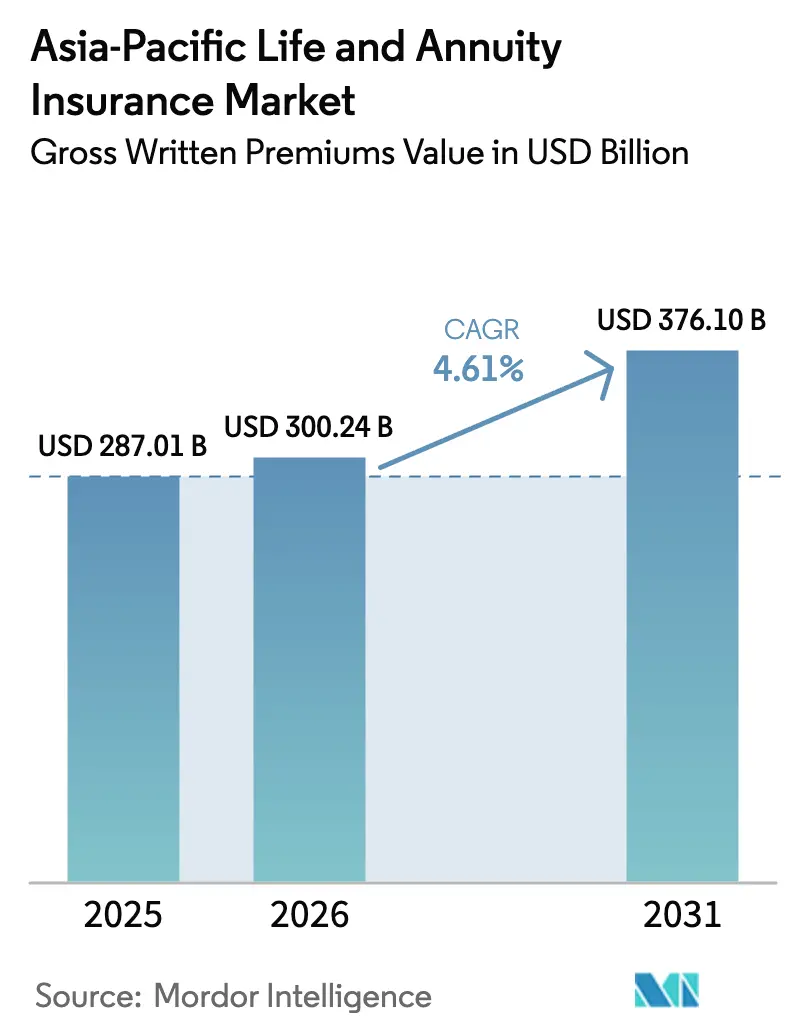

| 基準年の市場規模 (2025) | 287.01 十億米ドル |

| 市場規模 (2026) | 300.24 十億米ドル |

| 市場規模 (2031) | 376.10 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の生命保険・年金保険市場分析

アジア太平洋地域の生命保険・年金保険市場の正味収入保険料(GWP)金額ベースの市場規模は、2025年の2,870億1,000万米ドル、2026年の3,002億4,000万米ドルから、2031年には3,761億米ドルへと拡大し、2026年から2031年にかけてCAGR 4.61%を記録する見込みです。

急速な人口高齢化により退職後の収入ソリューションへの需要が高まっており、消費者は長期的な財務的安定を提供する商品を求めています。同時に、デジタルツールの普及により獲得コストが低下し、販売チャネルが合理化されることで、保険会社がより広い顧客基盤にリーチしやすくなっています。地域全体の規制改革も、商品革新の促進、資本アクセスの拡大、より柔軟な販売チャネルの整備を通じて市場拡大を後押ししています。商品設計の変化もさらなる成長を促しており、保険会社は従来の貯蓄重視の養老保険から、支払能力・収益安定性・消費者の資産取り崩し収入への選好のバランスをとったリスク志向の定期生命保険・年金商品へとシフトしています。長寿化と退職後の保障ギャップの拡大が、生涯収入機能を主流に押し上げており、長期的な財務ニーズに対する消費者意識の高まりを反映しています。さらに、エコシステムパートナーシップと組み込み型販売モデルが初めての購入者の市場参入を簡素化する一方、保険会社が市場投入スピード、データ統合、業務自動化に注力することで競争力が強化され、スケーラブルで収益性の高い成長が可能となっています。

主要レポートのポイント

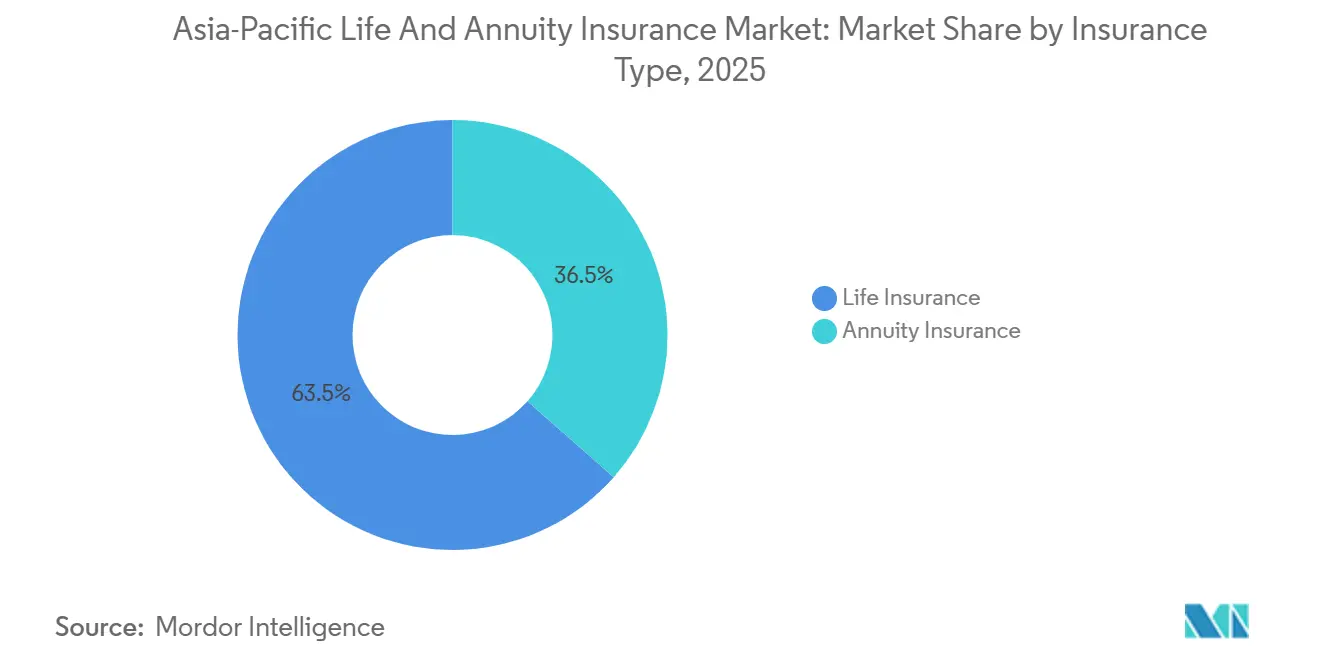

- 保険種別では、生命保険が2025年のアジア太平洋地域の生命保険・年金保険市場シェアの63.5%を占め首位となり、2031年にかけてCAGR 7.82%で拡大する見込みです。

- 販売チャネル別では、ブローカー・代理店が2025年のアジア太平洋地域の生命保険・年金保険市場シェアの28.8%を占め、2031年にかけてCAGR 5.67%と最も高い予測成長率を記録しています。

- 地域別では、インドが2025年のアジア太平洋地域の生命保険・年金保険市場シェアの34.2%を占め、2031年にかけてCAGR 7.86%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の生命保険・年金保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 人口高齢化と退職後の安全保障需要 | +0.9% | アジア太平洋地域全体、特に日本、韓国、シンガポール、中国で高い強度 | 長期(4年以上) |

| 新興アジア太平洋経済圏における可処分所得の増加 | +1.2% | インド、ベトナム、インドネシア | 中期(2年~4年) |

| 金融リテラシーと退職後の意識向上 | +0.5% | アジア太平洋地域全体、特に新興市場(インド、インドネシア、中国農村部) | 長期(4年以上) |

| 平均寿命の延伸と長寿リスクの増大 | +0.7% | アジア太平洋地域全体、香港、シンガポール、成熟した北東アジアへの波及集中 | 長期(4年以上) |

| 保険・投資商品のデジタル化 | +0.7% | アジア太平洋地域中核:中国、シンガポール、韓国;インド、東南アジアへの波及 | 短期(2年以内) |

| 規制・政府主導の金融包摂イニシアチブ | +0.8% | インド、インドネシア、ベトナム、タイ;中国での選択的な恩恵(年金改革) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

人口高齢化と退職後の安全保障需要

アジア太平洋地域は前例のない人口高齢化を経験しており、退職後および健康連動型保険商品への需要が大きくシフトしています。2023年時点で、アジア太平洋地域には60歳以上の人口が約6億9,700万人(総人口の14.8%)おり、うち65歳以上が4億8,900万人、80歳以上が8,900万人に上ります。高齢者人口は2030年までに8億8,500万人、2050年までに13億4,000万人へと急速に増加し、60歳以上の割合は25.9%に達すると予測されています。この人口動態の変革は、出生率の低下(女性1人当たり1.9人)と平均寿命の延伸(74.9歳)によって促進されており、長寿化する高齢者層の拡大をもたらしています[1]出典:国連アジア太平洋経済社会委員会(ESCAP)、「2024年人口データシート – アジア太平洋地域の人口統計指標」、population-trends-asiapacific.org。高齢化の加速により、退職後の収入ソリューション、年金、健康連動型保障への需要が高まっており、個人は退職後の長期化と公的年金制度への圧力の高まりに直面しています。各国政府は、中国が2030年までに平均寿命を約80歳に引き上げるという目標に代表されるように、健康的な高齢化と就労期間の延長を支援する政策を重視しており、これは退職後の安全保障ニーズの拡大と一致しています。

新興アジア太平洋経済圏における可処分所得の増加

新興アジア全域での家計所得の増加により、初めての購入者層が拡大し、保障型・貯蓄連動型商品の双方への需要が深まっています。インドでは、保険セクターがこのトレンドから直接恩恵を受けており、市場は過去20年間でCAGR約17%で成長し、高い保険料、中間層の参加拡大、一人当たり保険料水準の上昇(可処分所得と購入可能性の向上を反映)に牽引されて、2026年度までに19兆30,290億ルピー(2,220億米ドル)に達すると予測されています[2]出典:インド・ブランド・エクイティ財団、「市場規模・トレンドを含むインド保険業界の成長」、IBEF、ibef.org。全国的な包摂目標とデジタルプラットフォームがアクセスを拡大し、新興中間層の購買力を正規の保険へと誘導する一方、人口規模に対する普及率の低さは、認知度と所得のわずかな向上でも大幅な保険料成長につながることを意味しています。消費者調査では、特に市場に参入する若年層の購入者の間で、単一目的の保障よりも生命保険と健康保険の機能を組み合わせた柔軟なソリューションへの強い需要が示されています。販売チャネルが大都市圏を超えて拡大し、デジタルエンゲージメントが従来のアドバイス主導型販売を補完するにつれ、新興都市や中小都市が新規ビジネスの重要な源泉となっています。

保険・投資商品のデジタル化

デジタル化の普及により、地域全体で保険商品の設計、販売、サービス提供の方法が再構築されています。Asia Insuranceは2025年10月8日にCoverGoのデジタル健康保険プラットフォームを採用し、保険証券・保険金請求処理のデジタル化、商品投入の迅速化、デジタル販売チャネルの拡大、顧客・パートナー体験の向上を図りました[3]出典:ITIJ、「Asia InsuranceがCoverGoプラットフォームを採用し健康保険サービスを合理化」、ITIJ.com、2025年10月8日。保険会社は、クラウドネイティブプラットフォームとAI自動化がアジア太平洋地域の生命保険・年金保険市場のコアプロセス全体に拡大するにつれ、商品サイクルを短縮し、引受スピードを向上させています。報告されているパフォーマンス向上には、商品投入の迅速化、案件処理時間の大幅な短縮、引受・保険金請求におけるストレートスルー処理率の向上が含まれます。同時に、デジタル請求機能、インテリジェントアシスタント、オムニチャネルサービスが顧客満足度を高めながら業務コストを削減しています。その結果生まれたスピードと利便性により、組み込み型保障が日常の金融取引においてより一般的になるにつれ、初めての購入者やマイクロ貯蓄者に適した少額保険へのアクセスが広がっています。これらの技術的進歩は、サービス品質の向上、コンバージョンの増加、先進市場・新興市場の双方における新たな需要の開拓を通じて、バランスの取れた成長を支援しています。

規制・政府主導の金融包摂イニシアチブ

包摂、課税、市場アクセスに関する政策措置が対象市場の拡大と購入可能性の向上をもたらしています。インドでは、個人の生命保険・健康保険に対するGSTの撤廃と外国直接投資100%の承認が、長期的な包摂目標を強化し、準都市部・農村部の世帯へのリーチを目指したパートナーシップを触媒しています。国際保険監督者協会(IAIS)は、規制当局が手頃で責任ある保険へのアクセスを改善するよう指導することで金融包摂を促進しています。イニシアチブは能力構築、包摂的な規制、デジタルイノベーションに焦点を当て、アジア太平洋地域における保険普及の拡大を支援しています[4]出典:国際保険監督者協会(IAIS)、「金融包摂」、iais.org。この規制の明確化と国家プラットフォームの組み合わせにより、セクターへの資本流入が増加し、保険会社はより低コストで未開拓セグメントにサービスを提供するためのより広いツールセットを得ています。ソルベンシー、リスクベースの枠組み、顧客保護政策が地域全体で進展するにつれ、保険会社は商品ポートフォリオを再構築し、より高い基準に合わせて販売チャネルを再設計しています。その結果、透明な価格設定、慎重なリスク管理、データ主導のサービスが評価される健全な事業環境が生まれています。アジア太平洋地域の生命保険・年金保険市場は、改革が信頼を高め、イノベーションを促進し、大規模プレーヤーが複数年にわたる成長に向けて投資できるようにするにつれ、恩恵を受ける立場にあります。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 金融リテラシーの低さと信頼の欠如 | -0.8% | インド農村部、インドネシア、ベトナム、中国農村部の一部 | 長期(4年以上) |

| 高コスト認識と購入可能性の制約 | -0.6% | 新興市場(価格感応度の高いセグメント);香港、シンガポールでの医療費インフレ圧力 | 中期(2年~4年) |

| 規制の複雑さとコンプライアンス負担 | -0.4% | 日本、韓国、シンガポールなど規制の厳しい市場 | 中期(2年~4年) |

| 商品認知度の低さとデジタルデバイド | -0.3% | 東南アジア全域の農村部・準都市部、中国の中小都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金融リテラシーの低さと信頼の欠如

認知度のギャップと信頼の障壁が、新興アジアの多くのコミュニティにおいて関心から購入への転換を遅らせています。人口の相当部分が依然として非公式なメカニズムと短期的な計画に財務的安全保障を依存している大規模市場では、普及率は依然として低水準にとどまっています。消費者調査では、純粋な生命保険よりも生命保険と健康保険を組み合わせた商品への明確な選好が示されており、従来の単一目的の保障商品が顧客の期待に応えられない場合があることを意味しています。長期計画の不足は、死亡保障と健康保障の双方のギャップを示す保障ギャップ指標に顕著であり、アドバイスとガイダンスが限られている新興市場に高度に集中しています。これらのギャップを縮小する取り組みは、信頼できるアドバイス、シンプルな商品説明、必要な時点での信頼を強化する透明なサービスに依存しています。アジア太平洋地域の生命保険・年金保険市場は、消費者教育、販売チャネルの質、商品の関連性が同時に向上する際に引き続き良好な成果を示しています。

高コスト認識と購入可能性の制約

認知度が高まっても、知覚される購入可能性は依然として普及の核心的な障壁となっています。香港などの一部のハブでは医療費インフレが約10%で推移している一方、全体的なインフレ率はずっと低く、これが生命保険の健康連動型特約における給付の充実度と保険料の購入可能性を圧迫しています。健康保障ギャップの推計は、主要なアジア市場全体で大きな保険料相当額の不足を示しており、そのギャップの相当部分は自己負担支出が重い新興経済圏に集中しています。いくつかの市場では、購入の総コストを削減し商品の柔軟性を高める税制変更と包摂政策を通じて価格感応度に対処しています。重症度ベースおよび段階的給付構造への選好が引き続き高まっており、これにより若年層・低所得層の購入者の表面的な保険料が低下し、ニーズに応じた支払いが可能となっています。長期的には、購入可能性への介入と商品の再設計が、家計のキャッシュフローとの整合性を高めながらアクセスを拡大することで、アジア太平洋地域の生命保険・年金保険市場のより安定した成長を支援します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:保険会社が貯蓄型養老保険からリスク重視の年金へとシフト

生命保険は2025年に63.5%のシェアを占め、2031年にかけてCAGR 7.82%で拡大する見込みであり、アジア太平洋地域の生命保険・年金保険市場の商品カテゴリーの中でペースを設定しています。この勢いは、長寿リスクと退職後の収益順序リスクの管理を支援する収入機能を持つリスク重視の商品へと商品ミックスを意図的にシフトしていることを反映しています。人口が高齢化するにつれ、生涯収入オプションとケア連動機能が家計計画の中心となり、顧客調査では単独の保障よりも統合ソリューションへの強い傾向が示されています。大手保険会社は、在宅での高齢化支援、迅速な保険金請求、パーソナライズされたサービスを提供するために、ケアとサービスのエコシステムを年金連動型商品に組み込んでいます。退職後の安全保障がより多くの世帯にとって主要な目標として高まるにつれ、アジア太平洋地域の生命保険・年金保険業界は、信頼性の高い収入、透明な保証、長期にわたって維持されるサービス品質を中心に商品アーキテクチャを再構築しています。

退職後の収入ニーズの深さは長寿ギャップ指標に表れており、シニア向け商品が現在アドバイザリーの会話の中心に位置づけられている方法にも反映されています。保証された支払いと成長資産への適度なエクスポージャーを組み合わせた収入機能は、地域の大衆富裕層および富裕層顧客の資産計画において強調されています。商品革新のハイライトには、柔軟な収入開始日、インフレ対応の支払いオプション、年齢とともに進化する医療ニーズに合わせて保障を適応させる医療特約が含まれます。アジアのグローバルグループは、資産取り崩し、相続計画、クロスボーダーの財務目標にサービスを提供するより広いプラットフォームを構築し、保険と資産運用機能を結びつけています。この進化は、より多くの世帯が貯蓄を組み込み型保護付きの持続可能な収入ストリームに転換するにつれ、アジア太平洋地域の生命保険・年金保険市場の安定した成長を支援します。

販売チャネル別:代理店ネットワークがAI強化型ハイブリッドアドバイザーへと移行

ブローカー・代理店は2025年に28.8%のシェアを維持し、2031年にかけてCAGR 5.67%で成長する見込みであり、アジア太平洋地域の生命保険・年金保険市場においてアドバイス主導型販売チャネルの継続的な重要性を反映しています。代理店販売は依然として最大の単一チャネルであり、退職後の収入や相続計画など、個別のガイダンスを必要とする複雑なニーズには仲介者主導のモデルが好まれています。大手保険会社は、ニーズ分析、説明、サービスを強化するAIベースのツールの統合とともに、的を絞った採用、継続的なトレーニングから生産性向上を報告しています。パフォーマンスモデルは現在、量よりも品質指標と生涯価値に重点を置いており、これにより顧客の成果と規制上の期待にインセンティブが合致しています。アドバイザリーチャネルのこの着実なアップグレードは、新規購入者へのリーチと長期的な財務目標に合致した高付加価値の会話の支援において中心的な役割を果たしています。

銀行は、顧客が資産と保護を組み合わせた会話を採用するにつれ、東南アジア全体の生命保険・退職後の販売においてその役割を深めています。ASEAN市場では、バンカシュアランスの保険料プールが10年を通じて二桁成長しており、生命保険商品がミックスを支配し、タイが重要な地域シェアを保持しています。一部の銀行パートナーシップにおける新規ビジネスフローは急激に増加しており、構造化された資産・退職後の提案が、信頼できる金融関係の中で取引することを好む顧客に響いていることを示しています。直接消費者向けおよびデジタルチャネルも、シンプルな商品の摩擦を軽減する組み込み型ジャーニーとストレートスルー処理に支援されて、健全なペースで成長しています。これらのチャネルダイナミクスは、複雑さと長期的な意思決定がアドバイスを必要とする場面でのフォーカスを維持しながら、アジア太平洋地域の生命保険・年金保険業界の幅広い拡大を支援しています。

地域分析

インドは2026年を強力な政策追い風とともに迎え、2025年に34.2%のシェアを保持し、2031年にかけてCAGR 7.86%が予測されており、アジア太平洋地域の生命保険・年金保険市場において最も成長の速い主要地域となっています。保障の拡大と購入可能性の向上を目指す国家アジェンダには、個人の生命保険・健康保険に対するGSTの撤廃と外国直接投資100%の承認が含まれており、これらが合わさってアクセスを拡大し資本形成を触媒しています。普及率は依然として国の規模に対して低く、包摂の取り組みは現在、新規保険料の大部分が生み出されている中小都市や町へとより深く浸透しています。保険会社と金融機関の間の販売パートナーシップは新規顧客へのリーチを拡大するためにスケールアップしており、デジタルプラットフォームが合理化されたオンボーディングとサービスを支援しています。継続的な政策支援と大規模な生産年齢人口により、インドはアジア太平洋地域の生命保険・年金保険市場の増分成長の大きなシェアを貢献する立場にあります。

中国は、大規模な基盤、長寿化の進展、健康的な高齢化への政策的注力に支えられ、地域成長の中心的な柱であり続けています。国家目標は、拡充された高齢者ケアサービスとともに2030年までの平均寿命の向上を求めており、収入、ケア、保護の給付を組み合わせた商品設計を促進しています。大手保険会社は、代理店の質の向上、データ主導のサービス、バンカシュアランスパートナーシップへの投資を行い、大規模な資産・退職後ソリューションを提供しています。迅速な保険金請求処理とAI対応サービスが顧客の期待とコスト構造を再形成し、信頼と利便性が決定的な市場での競争力を強化しています。投資家と世帯が長期的な安全保障を優先するにつれ、参加型・収入重視の保険が家計ポートフォリオで重要性を増しています。アジア太平洋地域の生命保険・年金保険市場は、中国が民間保障を公的プログラムで補完する健康・高齢者ケアイニシアチブを推進するにつれ恩恵を受けています。

日本、韓国、シンガポール、オーストラリアなどの成熟市場は、長寿化が進み家計計画が収入と遺産ニーズへとシフトするにつれ、シニア向けソリューションへと方向転換しています。ソルベンシー、リスクベース資本、システム上の重要性に関する政策対話が、地域ハブを持つ大規模グループの商品、投資、販売戦略を引き続き形成しています。保険会社は、より長い期間にわたって信頼性の高い支払いとケアのサポートを求める退職者のニーズを満たす生涯収入機能と健康連動型特約を導入しています。金融センターの銀行とアドバイザーは富裕層顧客の複雑なケースをサポートし、デジタルサービスと自動化がよりシンプルな意思決定のスピードを向上させています。このバランスの取れたアプローチは先進市場での安定した成長を維持し、新興経済圏での高ボリュームの成長を補完することで、アジア太平洋地域の生命保険・年金保険市場を持続可能な成長軌道に保っています。

競争環境

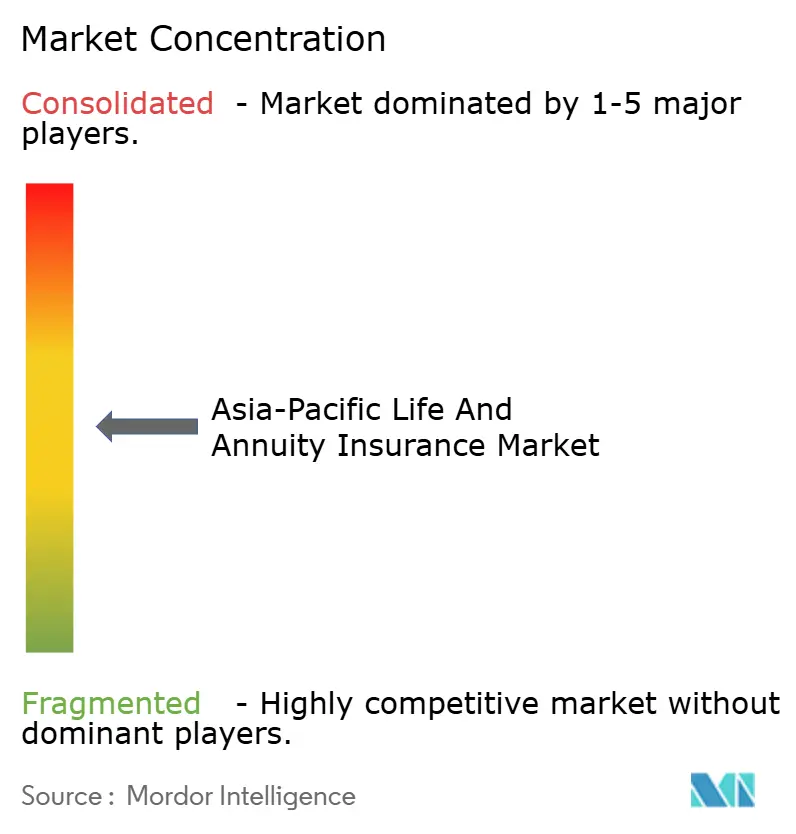

アジア太平洋地域の生命保険・年金保険市場は依然として適度に集中しており、上位5社が総保険料の約半分を占めています。テクノロジーが市場投入スピード、引受効率、サービス品質、保険金請求パフォーマンスにおける中核的な差別化要因となるにつれ、競争の激しさが増しています。保険会社は、商品投入のタイムライン、引受サイクルタイム、顧客サービス機能全体の自動化率において意味のある改善を報告しています。生成AIとクラウドネイティブプラットフォームが現在本番環境に展開されており、マーケティング、セールスイネーブルメント、フロントラインサービスのユースケースをサポートしています。デジタル能力、データ、販売チャネルが収束するにつれ、アドバイス主導型モデルと組み込み型・直接デジタルジャーニーを組み合わせたプレーヤーが優位性を増しています。

市場リーダーは、ポジショニングを強化し成長を持続させるために、幅広い戦略的事業モデルを追求しています。金融、健康、ケアを結びつける統合エコシステムが、AI対応ワークフローを通じてより迅速な意思決定と改善された販売後サービスを可能にしています。高パフォーマンスの代理店フランチャイズは、的を絞った採用、高度なトレーニング、コンサルティング型販売をサポートするデジタルツールキットを通じて生産性を高めています。バンカシュアランスパートナーシップは構造化された資産・退職後ソリューションのスケールアップを続けており、いくつかのグループが改訂されたパートナーシップ経済の下で強い新規ビジネス価値成長を報告しています。クロスボーダーの拡大と資産運用、健康サービス、退職後プラットフォームにおける能力開発が対象市場を拡大し、多国間の事業レバレッジを支援しています。

パートナーシップとM&Aが販売リーチ、商品の幅、事業規模を再形成するにつれ、市場構造はさらに進化しています。シンガポールでは、大手複合保険会社の過半数取得計画が、規制当局の承認を条件として、グローバルプレーヤーの地域フットプリントを強化することが期待されています。インドでは、包摂重視の政策改革が、持続的な長期成長を見越した新たなバンカシュアランス、デジタル、再保険イニシアチブを可能にしています。再保険会社と保険会社は、処理時間を短縮しリスク選択を改善するための高度な引受・医療査定ソリューションを導入しています。日本の保険会社は、収益を多様化しガバナンスを強化するために国際プラットフォームと投資能力を拡大しており、資本効率が高く、テクノロジー対応で、顧客中心のモデルへのシフトを強化しています。

アジア太平洋地域の生命保険・年金保険業界リーダー

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Muang Thai Life Assurance Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:インドは保険会社への外国直接投資上限を100%に引き上げることを承認し、資本流入の加速と戦略的パートナーシップの深化が期待されています。

- 2025年9月:インドは個人の生命保険・健康保険に対する18%のGSTを廃止し、購入可能性と短期的な販売勢いを支援しています。

- 2025年7月:Jio Financial Services LimitedとAllianz SEがインドで50:50の再保険合弁事業を発表し、急速に拡大する保障市場にサービスを提供します。

- 2025年7月:Axis Max Life InsuranceがAndroidおよびiOS向けのオールインワンモバイルアプリを発売し、リアルタイムのサービス追跡、簡単な保険料支払い、オンライン保険購入、AIチャットボット、健康診断やフィットネス追跡を含む統合ウェルネス特典などの機能で保険証券管理を簡素化し、顧客体験を向上させています。

アジア太平洋地域の生命保険・年金保険市場レポートの調査範囲

生命保険は、被保険者が死亡した際にその家族に一時金を支払うことを目的としており、年金保険は個人に生涯にわたる保証された収入ストリームを提供することで安全網として機能します。

アジア太平洋地域の生命保険・年金保険市場は、保険種別、販売チャネル、国別にセグメント化されています。保険種別では、市場は年金保険と生命保険にセグメント化されています。販売チャネル別では、市場は直接販売、銀行、代理店、オンライン、その他の販売チャネルにセグメント化されています。地域別では、市場はさらに中国、インド、シンガポール、その他のアジア太平洋地域にセグメント化されています。

レポートは、上記のすべてのセグメントについて、アジア太平洋地域の生命保険・年金保険市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| 生命保険 |

| 年金保険 |

| ブローカー・代理店 |

| 銀行 |

| 直接販売 |

| その他のチャネル |

| 中国 |

| インド |

| 日本 |

| シンガポール |

| オーストラリア |

| その他のアジア太平洋地域 |

| 保険種別 | 生命保険 |

| 年金保険 | |

| 販売チャネル別 | ブローカー・代理店 |

| 銀行 | |

| 直接販売 | |

| その他のチャネル | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| シンガポール | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の生命保険・年金保険市場の現在の規模と予測成長率は?

アジア太平洋地域の生命保険・年金保険市場規模は2026年に3,002億4,000万米ドルに達し、CAGR 4.61%で2031年までに3,761億米ドルに達する見込みです。

2031年にかけてどの商品セグメントが首位を占め、どのセグメントが最も速く成長しますか?

生命保険は2025年に63.5%のシェアで首位を占め、2031年にかけてCAGR 7.82%で拡大する見込みであり、商品カテゴリーの中でペースを設定しています。

どの販売チャネルが成長リーダーになると予想されますか?

ブローカー・代理店は2025年に28.8%のシェアを保持し、AI強化型アドバイザリーモデルと生産性向上に支えられてCAGR 5.67%で成長する見込みです。

将来の成長に最も貢献する地域はどこですか?

インドは2025年に34.2%のシェアを保持し、包摂政策と資本アクセスに支えられて2031年にかけてCAGR 7.86%で成長する見込みです。

最も影響力のある成長ドライバーは何ですか?

人口高齢化、新興市場における所得の増加、引受・保険金請求のデジタル化の加速、包摂重視の政策が、複数年にわたる拡大への最も強力な貢献要因です。

最終更新日: