アジア太平洋地域の生命保険・損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

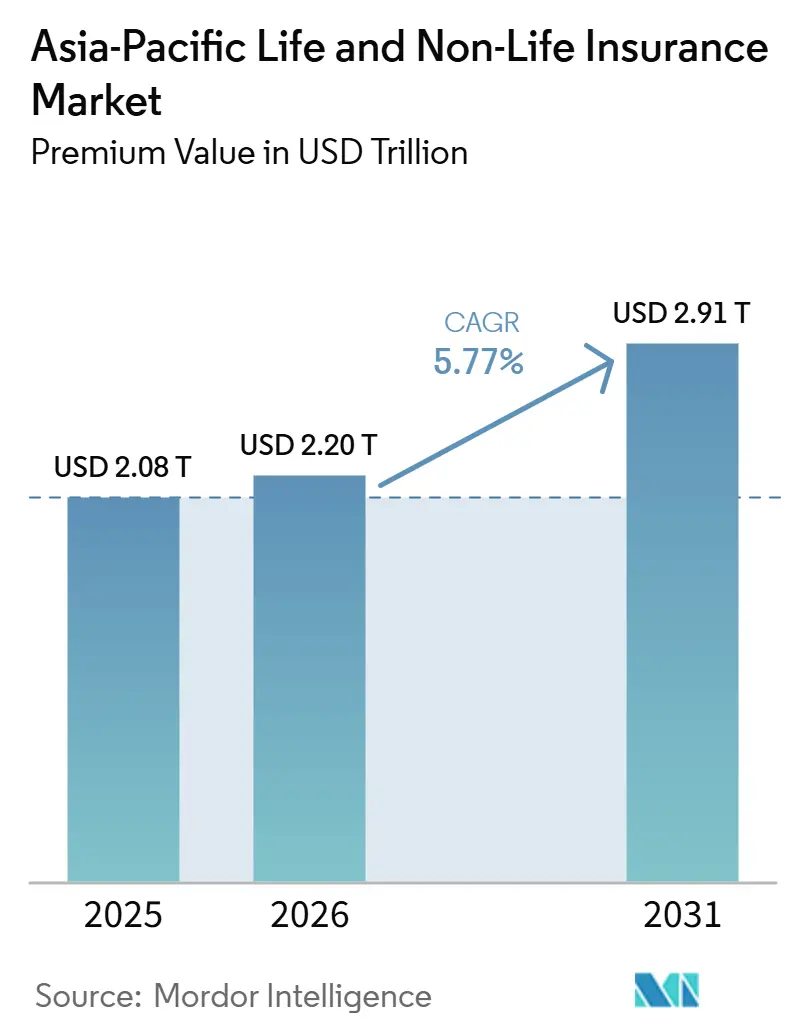

| 基準年の市場規模 (2025) | 2.08 兆米ドル |

| 市場規模 (2026) | 2.20 兆米ドル |

| 市場規模 (2031) | 2.91 兆米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の生命保険・損害保険市場分析

アジア太平洋地域の生命保険・損害保険市場の規模は、保険料価値ベースで2025年に2兆800億米ドル、2026年に2兆2,000億米ドルに達し、2031年までに2兆9,100億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.77%で成長する見込みです。

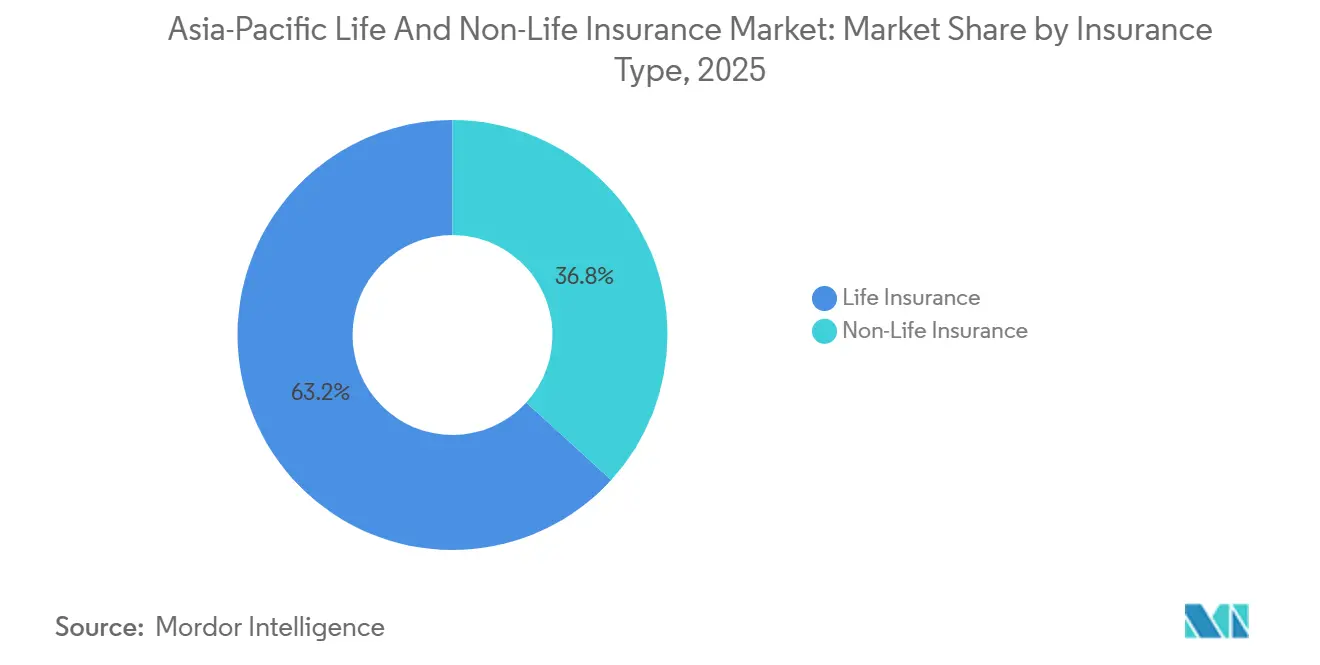

保障商品、年金連動型貯蓄、医療保障に対する堅調な需要が、医療費インフレの高止まりや被災市場における再保険条件の厳格化といった逆風にもかかわらず、成長を下支えし続けている。生命保険は2025年に収益シェアの63%を占め、中国の規模の大きさと日本・韓国における退職・貯蓄型保険の回復に支えられた。損害保険の中では、健康保険が2031年に向けて9.10%の成長軌道で際立っており、複数の市場において保険料調整を上回る医療費トレンド率が牽引している。デジタル・エンベデッド販売は急速に拡大しており、スーパーアプリ、デジタルバンク、モバイルファーストの保険会社がオンボーディングと保険契約サービスを利便性・スピードの観点から再設計する中、年率14.50%で成長している。電気自動車の普及に伴い自動車分野のエクスポージャーが拡大する一方、アジア太平洋地域の生命保険・損害保険市場は気候リスクの価格改定サイクルにも対応しており、料率変動は地域全体の引受能力トレンドよりも地域ごとの損害実績によって左右されるようになっている。

主要レポートのポイント

- 保険種別では、生命保険が2025年のアジア太平洋地域の生命保険・損害保険市場シェアの63.21%を占めてトップとなった一方、健康保険の保障範囲は2031年に向けてCAGR 9.10%で拡大している。

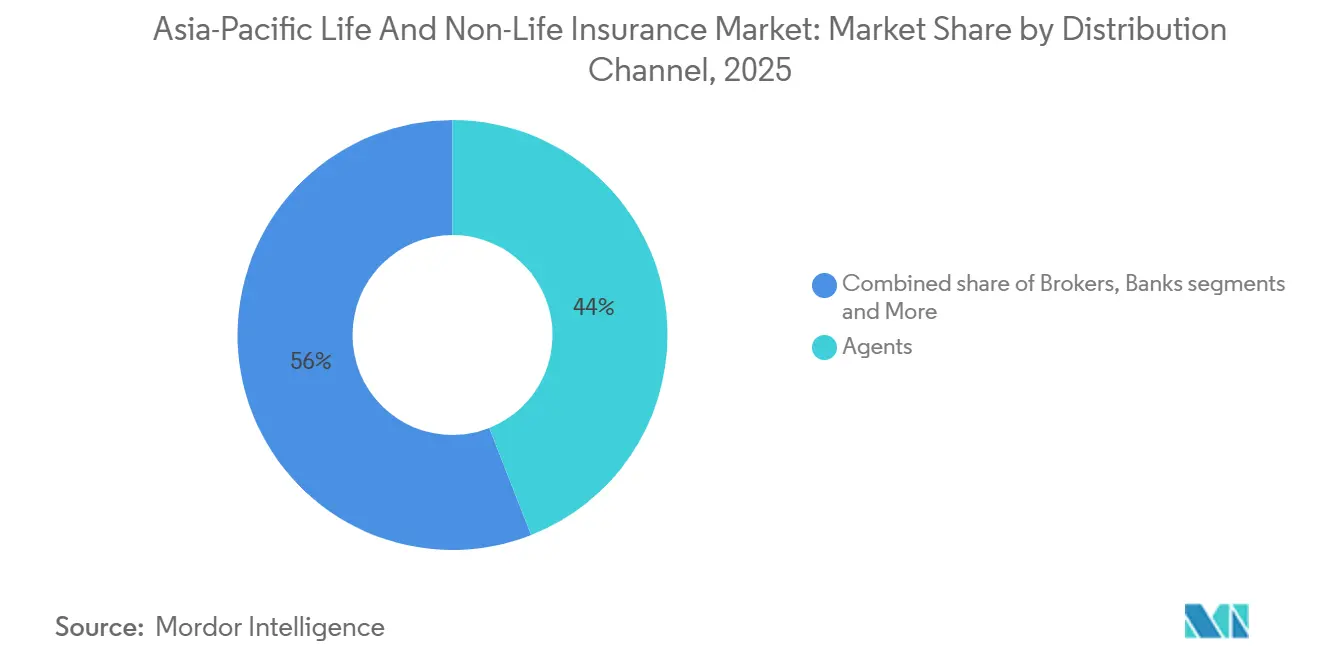

- 販売チャネル別では、代理店ネットワークが2025年のアジア太平洋地域の生命保険・損害保険市場規模の44.03%のシェアを維持したが、デジタル直販チャネルが2031年に向けてCAGR 14.50%で最も速く成長している。

- 地域別では、中国が2025年のアジア太平洋地域の生命保険・損害保険市場規模の47.55%を占め、インドが2031年までのCAGR 8.80%で最高の成長率を記録した。

- 顧客セグメント別では、リテール顧客が2025年のアジア太平洋地域の生命保険・損害保険市場の69.32%のシェアを保持した一方、法人セグメントを対象とした保険は2031年に向けてCAGR 7.80%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の生命保険・損害保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費インフレと公的制度の空白を背景とした民間医療保険の拡大 | +1.8% | 中国の第二・第三線都市、インドの都市部・農村部、インドネシア、マレーシア、タイ、フィリピン、ベトナム | 中期(2〜4年) |

| 有利な金利環境と年金改革を背景とした生命保障・退職貯蓄の回復 | +1.4% | 日本、中国、韓国、インド、オーストラリア | 中期(2〜4年) |

| 自動車エクスポージャーの拡大と電気自動車主導のテレマティクス・走行実績連動型価格設定の普及 | +0.9% | 中国、インド、シンガポール、タイ、インドネシア、マレーシア | 短期(2年以内) |

| 気候・巨大災害リスクの価格改定による財産保険・工事保険料の上昇 | +0.7% | 日本、オーストラリア、フィリピン、台湾、タイ、ベトナム、インドネシア | 短期(2年以内) |

| スーパーアプリとリアルタイム決済基盤を通じたエンベデッド保険によるマイクロカバレッジの拡大 | +0.6% | インドネシア、シンガポール、中国、ベトナム、フィリピン、マレーシア、インド | 中期(2〜4年) |

| IFRS 17とRBC近代化による商品再設計とデータ主導型販売の実現 | +0.4% | 香港、シンガポール、韓国、マレーシア、台湾、中国、および2026年以降のインド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療費インフレと公的制度の空白を背景とした民間医療保険の拡大

インドの医療保険料は2026年1月に前年比27.17%上昇し、小売保険に対するGSTの18%から5%への引き下げとAyushman Bharatの普及拡大が後押しし、元受正味保険料が37.78%増加した[1]Insurance Business、「インドの医療保険料、2026年初頭に上昇」、insurancebusinessmag.com。Aonはインドの2026年医療費トレンドを11.5%と報告し、世界平均を上回るとし、慢性疾患や専門治療のコスト管理のために多くの消費者がより高い保障限度額に移行していると指摘した。中国では2026年の医療費トレンド率が11.1%と予測されており、保険会社は2025年を通じて基準金利が低下する中、低保証の参加型健康商品へのシフトを進め、低利回り環境に商品経済性を合わせながら保険金インフレに対応している。シンガポール、マレーシア、フィリピンは地域内で最も急峻な2026年医療費トレンド率に直面しており、規制当局は利用抑制と不正防止のためにコペイメントと免責金額によるコスト分担を追加している。Swiss Reは2024年時点でアジアの医療保障ギャップを保険料換算で2,580億米ドルと推計しており、民間保障、マイクロポリシー、団体制度がアクセス拡大に向けた大きな余地を持つことを示している[2]Swiss Re、「アジア生命・健康消費者調査2025年」、swissre.com。マレーシアの手頃な医療ロードマップやインドネシアにおける共同保険義務化の選択的延期といった政策枠組みは、負担可能性、持続可能性、保障拡大の間の継続的なバランス調整を示している。

有利な金利環境と年金改革を背景とした生命保障・退職貯蓄の回復

日本の生命保険セクターは2024年の政策転換後に利回りが改善し、円建て貯蓄商品の付利率が上昇したことで、2030年に向けて5.4%の成長軌道に乗り、元受正味保険料は3,377億米ドルに達する見込みである。中国では2024年12月に税制優遇と有利な引き出し構造を伴う全国規模の任意個人年金が導入され、2024年11月までに7,280万口座が開設され、企業の早期採用が補足的退職制度への関心の高まりを示している。韓国は2026年から国民年金の掛金率を9%から13%に段階的に引き上げることを提案し、基金の長期的な支払い能力の向上と所得代替率の改善を目指している。インドでは年金改革により一部の引き出しに長い待機期間と最低残高ルールが導入された一方、2025年9月に設定された生命・健康保険料のGST免除が負担可能性の向上と長期的な複利効果を支援している。日本・韓国における人口高齢化と、インドの高齢者層の拡大が相まって、アジア太平洋地域の生命保険・損害保険市場における年金、健康特約、保障型貯蓄保険への持続的な需要を強化している。

自動車エクスポージャーの拡大と電気自動車主導のテレマティクス・走行実績連動型価格設定の普及

中国の新エネルギー車保険料は2025年に34%急増したが、修理費・バッテリー交換費用の上昇が自動車損害率を押し上げており、保険会社は走行実績連動型価格設定と高度な保険金請求自動化へのシフトを迫られている[3]Insurance Journal、「中国の電気自動車ブームが自動車保険会社に損失をもたらす」、insurancejournal.com。インドの規制当局は走行量連動型・運転行動連動型モデルを導入し、より安全で走行距離の少ないドライバーに更新時の保険料割引を提供することで、セグメンテーションを強化し価格と行動を連動させている。Grabは2025年5月にシンガポールで損害保険ライセンスを取得し、大規模なドライバー基盤のリアルタイムの乗車・運転データを活用して、電気自動車普及とインフレにより自動車保険料が上昇している市場で走行実績連動型自動車保障を提供することを目指している。中国の規制当局はBYDやTeslaなどの自動車メーカーが引受・データ活用サービスへの参加を拡大する中、強制保険の費用削減と保障拒否防止のために修理可能性・アクセスガイドラインを発行した。東南アジアでは、モビリティと必要な時点での保障発行を組み合わせたテレマティクスとエンベデッド提案の勢いが続いており、アジア太平洋地域の生命保険・損害保険市場における短期的なエクスポージャー成長を強化している。保険会社はまた、バッテリー火災や特殊部品などの電気自動車リスクに対応した商品設計を洗練させて損害率を安定させており、新規参入者は電気自動車の機会を中心としたポートフォリオを構築している。

気候・巨大災害リスクの価格改定による財産保険・工事保険料の上昇

アジア太平洋地域では2025年に730億米ドルの災害損失が発生したが、付保率はわずか12.3%にとどまり、リスク価格設定は地域の損害パターンと元受保険会社の資本姿勢に敏感なままである。最近の損害実績が低水準にとどまった複数の契約では、リスク調整後ベースで財産巨大災害料率が緩和した一方、再保険会社は以前のハード市場水準からの価格調整を継続した。オーストラリアのサイクロンプールは111,860件の保険金請求を受けたが、プール設立以来、高リスク地域の平均保険料は低下しており、ターゲットを絞った引受能力が成果を安定させる効果を示している。日本の2025年4月更改では、巨大災害のリスク調整後料率が10〜15%引き下げられ、地震コミッション条件も改善し、過去の深刻な台風シーズン後の正常化を示している。地域全体では、代替資本と再保険会社の強固なバランスシートが損害なし契約の出再者に選択肢を提供した一方、被災市場は厳格な条件と高いアタッチメントポイントに直面した。この乖離はアンダーライティング規律を強化し、アジア太平洋地域の生命保険・損害保険市場における財産保険・工事保険分野でのリスク軽減投資を促進している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再保険引受能力の逼迫と厳格な条件が自然災害料率と免責金額を引き上げている | -0.5% | タイ、台湾、フィリピン、ベトナム、インドネシア、巨大災害エクスポージャーの高い市場 | 短期(2年以内) |

| バンカシュアランスの行為規制が投資連動型販売を抑制している | -0.7% | ベトナム、香港、フィリピン、中国、インド | 中期(2〜4年) |

| 医療保険金インフレが保険料率調整を上回っている | -0.6% | インド、シンガポール、マレーシア、フィリピン、中国 | 短期(2年以内) |

| 中堅保険会社におけるIFRS 17とRBC導入の摩擦 | -0.3% | 香港、シンガポール、マレーシア、韓国、および2026年以降の中国・インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再保険引受能力の逼迫と厳格な条件が自然災害料率と免責金額を引き上げ、負担可能性を圧迫

アジア太平洋地域の2025年の730億米ドルの災害損失に対する保険支払いはわずか90億米ドルにとどまり、大きな無保険ギャップが残り、ギャップを迅速に解消できる価格水準での引受能力展開への意欲を制約している[4]The Business Times、「アジア太平洋地域の2025年自然災害損失の12.3%のみが付保されていた」、businesstimes.com.sg。2024年4月に発生した台湾のマグニチュード7.2の地震は、大規模な事業中断を伴う13億米ドルの総損失をもたらし、損害実績が良好な市場と比較して、その後の更改で価格上昇と条件厳格化を招いた。タイも地震・台風活動後に料率上昇を経験したが、2025年末には世界の再保険会社の資本が過去最高水準に達した。フィリピンの財産保険セグメントは力強い成長を見せているが、繰り返す激甚気象に関連する保険金請求の増加に直面しており、保険会社は保障範囲の広さと負担可能性の圧力のバランスを取っている。オーストラリアのサイクロンプールは2025年に大量の保険金請求を受けたが、政府支援の引受能力がプール設立前と比較して高リスク地域の保険料引き下げに貢献した。2026年1月の更改では、損害なし契約の多くで軟化が見られたが、免責金額と共同参加が上昇し、一部の巨大災害エクスポージャーの高い出再者は横ばいから二桁の増加に直面し、アジア太平洋地域の生命保険・損害保険市場内の異質な結果を浮き彫りにした。

バンカシュアランスの行為・商品規制が特定市場における投資連動型販売を抑制

ベトナムの法改正により銀行が保険販売を中核的な銀行サービスと結びつけることが禁止され、バンカシュアランス収入の減少と生命保険料の落ち込みが重なった。香港保険業監管局は2026年1月から参加型保険の紹介手数料を50%のベンチマークに上限設定し、不適切販売リスクを低減するためのコミッション分散を導入した。フィリピンは特定のバンカシュアランス活動を認可事業体に限定し、変額ユニットリンク販売を適格金融コングロマリットに限定しており、銀行窓口での商品選択肢を制限している。インドの2025年12月の保険法改正は、ライフスタイルガバナンス規定を他の保険クラスに拡大し、保険会社への外国直接投資を100%に引き上げ、販売ガバナンスと監督を再構築している。シンガポールは第三者による保険会社ブランドの使用を厳格化し、公正取引の期待に沿ったインセンティブ調整のために数量ベースの報酬を制限した。累積的な効果として、アジア太平洋地域の生命保険・損害保険市場において、短期的な投資連動型の勢いを抑制しながら、継続率の向上と販売後サービスの改善を促進する、より行為重視の環境が生まれている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:健康保険料が生命保険の伝統的な優位性を上回るペースで成長

生命保険は2025年のアジア太平洋地域の生命保険・損害保険市場シェアの63.21%を占め、中国・日本などの大規模市場における長期保障、年金、貯蓄商品への需要に支えられた。健康保険のアジア太平洋地域の生命保険・損害保険市場規模は2031年に向けてCAGR 9.10%で成長する見込みであり、医療費インフレ、慢性疾患の蔓延、雇用主保障に対する規制上の後押しが保険金請求の頻度と重大性の両方を高め、保険料拡大を牽引している。自動車保険は中国と一部のASEAN市場における車両販売増と電気自動車普及の恩恵を受けているが、バッテリーや特殊部品に関連する保険金費用は収益性の課題として残っている。財産保険料は巨大災害エクスポージャーの高い市場で調整が進んでおり、アンダーライティング規律と再保険構造が更改時の料率・免責金額の決定を左右している。賠償責任・特殊保険は、ブローカー仲介と仕組み型ソリューションの採用に支えられ、企業のリスク移転ニーズの多様化とともに小規模な基盤から成長している。

健康保険のアウトパフォーマンスは、規制当局と雇用主がコスト分担と適切な利用促進のためにコペイメント、免責金額、プラン再設計を導入している市場で顕著である。インドのリテール健康セグメントは税制優遇の追い風とデジタルオンボーディングの改善を背景に2026年に加速した一方、団体健康の更改価格設定は利用データと給付上限を組み込んでより細分化されている。中国・インドの自動車保険会社は、電動化と利用パターンの進化に伴い、行動ベースの価格設定とテレマティクスを展開してリスクを差別化し損害トレンドを軽減している。アジア太平洋地域の生命保険・損害保険市場では、利回り環境の変化に伴い貯蓄・保障保険の商品革新が続いており、保証利回りが引き下げられた市場では参加型・ユニットリンク型商品がシェアを拡大している。これらの変化は、アジア太平洋地域の生命保険・損害保険市場において、2031年に向けて生命保険・損害保険の両ポートフォリオでよりデータ主導型かつモジュール型の給付設計アプローチへの移行を示している。

注記: 全セグメントのシェアはレポート購入後に入手可能

顧客セグメント別:雇用主がインフレを吸収する中で法人団体健康保険が拡大

リテール顧客は2025年に個人生命保険、リテール健康保険、自動車保険、財産保険にわたる価値の69.32%を保持し、根強い消費者需要と数十年にわたる貯蓄ニーズを反映している。団体健康保険を中心とする法人セグメントは、シンガポールやマレーシアなどの市場で二桁の医療費トレンド率に対応するために雇用主がフレキシブルベネフィット、コペイメント設計、厳格なプランガバナンスを採用する中、2031年に向けて年率7.80%で成長すると予測されている。インドの医療費トレンドは2026年に入り緩和したが、リテール健康保険料は年初に依然として力強く上昇した一方、団体健康保険は給付最適化と保険金管理により安定したペースで拡大した。非居住インド人はデジタルオンボーディング、価格優位性、家族フロータープランの利用可能性に支えられ、国内健康保険をより多く購入している。北アジア市場における高齢化は、リテールと職場の両方の場面で年金・重大疾病特約への需要を持続させており、企業のウェルネス・予防プログラムが頻度と重大性を抑制するための標準となりつつある。

法人需要は人材獲得競争によっても刺激されており、法定医療制度が充実しているが拡張サービスの余地が限られた市場では、補足的給付が差別化に活用されている。雇用主は専門医薬品や新しい処置が保障給付を拡大する中、単位コストを抑制するために保険金分析、不正管理、ネットワーク管理にますます注力している。保険会社は予防ケアに合わせたプラン設計を行い、下流の急性期エピソードを削減しながら、デジタルツールを活用してHRチームのオンボーディングとサービスを簡素化している。アジア太平洋地域の生命保険・損害保険市場は、従来のリテール提案と並行してコスト分担と長期的な健康アウトカムを重視する法人主導のプラットフォームへの段階的なミックスシフトを見せている。このシフトは団体保険における継続的な保険料の安定性を強化しながら、アジア太平洋地域の生命保険・損害保険市場において高意欲セグメントにサービスを提供するリテール商品の余地を残している。

販売チャネル別:デジタル・エンベデッドが代理店主導の販売を変革

代理店は2025年に44.03%を占め、生命保障と複雑なニーズにおけるアドバイザリー主導の販売に支えられた一方、デジタル・エンベデッドチャネルはスーパーアプリ、デジタルバンク、オンライン直販プラットフォームが取引フローを取り込む中、2031年に向けてCAGR 14.50%で最も速く成長している。シンガポールのバランスの取れた販売チャネルミックスは、銀行代理人、ファイナンシャルアドバイザー、専属代理店の強固な役割を示しており、GrabのUsage-Based型自動車プランのような新モデルは大規模なモビリティエコシステム内のドライバーをターゲットにしている。バンカシュアランスは成熟した銀行基盤を持つ市場で引き続き重要であるが、ベトナムと香港における厳格な行為規制がインセンティブと情報開示を再構築しており、高コミッション依存商品の減速につながる可能性がある。直接デジタル販売は、即時引受、自動化されたサービス、必要な時点でのエンベデッドカバレッジが支店インフラなしでコンバージョンを改善する中で拡大している。規制枠組みはインドの2025年改革における管理型総代理店などの新たな仲介者を認め、リスク負担パートナーシップの運営上の柔軟性を開いている。

代理店は、多くの市場が対面での推奨に厳格なライセンスを維持する中、特に生命保障、重大疾病、年金プランニングにおけるオーダーメイドのアドバイスに不可欠であり続けている。ハイブリッドアドバイスモデルが台頭しており、銀行が保険会社のスペシャリストと共同販売し、専属代理店が見込み客開拓と保険契約サービスにデジタルツールを活用している。エンベデッド保険は、チェックアウトフロー、ライドヘイルダッシュボード、モバイルウォレットにシンプルな保障を組み込むことで普及を広げており、アジア太平洋地域の生命保険・損害保険市場における獲得コストを削減し付帯率を高めている。紹介手数料、コミッションタイミング、ブランド使用に関する行為基準が厳格化される中、チャネルミックスは一つの支配的なモデルではなくバランスの取れたマルチチャネルオーケストレーションへとシフトしている。2026年から2031年にかけて、アジア太平洋地域の生命保険・損害保険市場は、デジタル・エンベデッドチャネルが小規模な基盤から拡大を続ける中、代理店の大きなシェアを維持する可能性が高い。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

中国は2025年のアジア太平洋地域の生命保険・損害保険市場シェアにおいて47.5%の地域的地位を維持し、保険会社が規制変更を受けて商品保証と販売を調整する中、生命保険セグメントの規模と深さを反映した。生命保険料の成長は2025年前半に1%と控えめであった一方、損害保険は政策インセンティブと電気自動車普及が自動車保険および関連保障を支援し5%拡大した。新エネルギー車保険料は2025年に34%上昇したが、損害率の高さが価格設定と保険金業務の継続的な改善圧力を示唆している。財産保険・工事保険の価格改定は地域の損害実績と広範な再保険条件に導かれており、損害なしポートフォリオの出再者は高損害市場と比較して改善された条件を享受している。中国の任意個人年金の展開は、アジア太平洋地域の生命保険・損害保険市場において中期的に年金需要を高め貯蓄フローを安定させると期待されている。

インドは2031年に向けて最も成長の速い主要市場であり、外国直接投資上限の引き上げ、ガバナンスの近代化、生命・健康商品の負担可能性を改善する税制変更を通じた政策支援を受けている。医療保険料は小売保険へのGST引き下げと国家制度における低所得層への普及拡大を背景に2026年初頭に上昇した一方、団体健康の更改はコペイメントと免責金額の精緻化を続けている。日本の生命保険市場は、保険会社が高利回り固定収益への配分をシフトし円建て保険の付利率を更新する中、2030年までに5.4%成長して3,377億米ドルに達すると予測されている。オフショア再保険構造と経済価値ベースのソルベンシー制度に関する規制作業が、日本の生命保険会社と再保険会社の資本管理を導いている。これらの経済圏におけるアジア太平洋地域の生命保険・損害保険市場は、2031年に向けた安定した成長のために商品戦略を金利動向、人口動態の圧力、資本枠組みに合わせている。

東南アジアは多様な様相を呈しており、シンガポールの生命保険市場は2025年に11.3%上昇し統合型健康プランの普及が進み、マレーシアのタカフルが前進し、タイの生命保険成長が安定し、インドネシアの生命保険が拡大に回帰し、フィリピンが2025年に上昇している。香港のRBC制度が稼働し、企業が新たな三本柱の枠組みの下で資本戦略を精緻化する中、商品・資産配分にすでに影響を与えている。オーストラリアのサイクロンプールは2025年に保険金請求件数が増加したにもかかわらず、高リスク地域の保険料引き下げに効果を発揮しており、巨大災害エクスポージャーの高いコミュニティへのアクセスと負担可能性を支援している。これらの地域全体にわたり、医療費トレンド、巨大災害エクスポージャー、デジタル販売の拡大が、2026年から2031年の展望に向けてアジア太平洋地域の生命保険・損害保険市場に最も顕著な影響を与えている。

競合環境

アジア太平洋地域の生命保険・損害保険市場は、地域レベルでは中程度から高度の分散を示しており、中国の主要生命保険会社と日本のトップ損害保険グループが大きな国内シェアを保持する一方、東南アジア市場はより分散した状態にある。戦略的な動きは現在地域で一般的な三つのパターンに集中しており、専属・銀行チャネルのデジタル化、スーパーアプリ・デジタルバンクにおけるエンベデッドモデル、パラメトリック・サイバー・グリーンリスクソリューションにおける引受能力を構築するニッチスペシャリストが挙げられる。アジア太平洋地域の生命保険・損害保険市場は、価格設定、商品設計、再保険活用を形成するRBC導入やIFRS 17採用などの地域規制スケジュールにも影響を受けている。コンプライアンスとデータガバナンスのニーズが高まる中、より強固なバランスシートと機敏なデジタルプラットフォームを持つ企業がシェアを統合する立場にある。

2025年と2026年のいくつかの注目すべき動きが変化のペースを示している。Grabはシンガポールで損害保険ライセンスを取得し、ドライバー基盤向けの走行実績連動型自動車提案の準備を進め、エンベデッドモデルが個人保険において既存事業者に挑戦できることを示した。BNP Paribas Tianxingは2026年1月に新エネルギー車エコシステムに特化した商品ラインナップで中国の損害保険市場に参入し、新エネルギー車の成長に合わせた引受を行っている。日本の保険会社は4月更改で価格が高水準から正常化する中、巨大災害再保険プログラムの最適化とリスク移転手段のスポンサーを継続した。

行為・資本枠組みが主要ハブにおける競争行動を形成している。香港のRBCプログラムは、特に長期負債に対する投資ミックスの精緻化を促し、生命保険において高保証から参加型・ユニットリンク型構造への商品シフトを促進している。バンカシュアランス規制は顧客アウトカムの改善を求める市場で厳格化されており、高コミッション商品カテゴリーの新規契約を一時的に減少させ、サービスと継続率への重点シフトをもたらす可能性がある。アジア太平洋全域において、厳格なアンダーライティング、コンプライアントな販売経済性、自動化されたサービス能力を組み合わせたプレーヤーが、2031年に向けてアジア太平洋地域の生命保険・損害保険市場における増分シェアの獲得に有利な立場にある。

アジア太平洋地域の生命保険・損害保険業界リーダー

Ping An Insurance Group

China Life Insurance Co.

AIA Group

Life Insurance Corp. of India

Tokio Marine Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BNP Paribas Tianxing Property and Casualty Insuranceが新エネルギー車エコシステム向けに設計された自動車保険商品ラインナップで中国での事業を開始した

- 2025年12月:インドのSabka Bima Sabki Raksha Act 2025が施行され、保険会社への外国直接投資が100%に引き上げられ、外国投資誘致のためにいくつかのガバナンス・資本要件が合理化された

- 2025年5月:GrabInsureがシンガポール金融管理局から損害保険ライセンスを取得し、東南アジア全域のドライバー向けに走行実績連動型自動車保障を開始する準備として損害保険協会に加入した

- 2025年7月:SinglifeがGXS Bankと提携し、GXS Invest内の投資時点で無料の団体傷害保険を組み込んだ

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、アジア太平洋の生命保険および非生命保険市場を、生命保険商品(定期、終身、養老、ユニットリンク型、団体)および非生命保険種目(自動車、財物・巨災、医療、傷害、海上、航空、農業、特殊)全般にわたって、認可保険会社が計上した元受正味収入保険料の合計として定義する。数値は当年度の米ドル建てで表示され、中国、インド、日本、韓国、ASEAN、オーストラリア、およびその他の地域市場における活動を捕捉している。

スコープ除外:キャリア層間での二重計上を回避するため、再保険出再および受再レトロセッションのフローは市場規模算定の対象外としている。

セグメンテーション概要

- 保険種別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他保険

- 顧客セグメント別

- リテール

- 法人

- 販売チャネル別

- ブローカー

- 代理店

- 銀行

- 直接販売

- その他チャネル

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋地域のその他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、6つの主要経済圏において、引受担当者、バンカシュアランス責任者、インシュアテック創業者、および市場監督当局者にインタビューを実施した。これらの対話により、チャネルミックスの変化、平均保険金額、デジタル普及トレンドが検証されるとともに、規制当局統計のグレーゾーンが明確化され、失効率および医療系種目の損害インフレに関する前提条件が精緻化された。

デスクリサーチ

アナリストはまず、中国銀行保険監督管理委員会、インド保険規制開発庁、金融庁(日本)、オーストラリア健全性規制庁などの機関が発行する高頻度の規制当局届出書類および統計年鑑を起点とし、監査済みの保険料プールおよびソルベンシーデータを取得した。マクロ要因、一人当たりGDP、家計貯蓄率、人口高齢化比率については、世界銀行、アジア開発銀行、IMFのデータベースから収集した。

競合マッピングを充実させるため、D&B Hooversを通じて保険会社レベルの開示情報を収集し、Dow Jones Factivaで日次ニュースを追跡するとともに、オーストラリア生命保険協議会およびシンガポール損害保険協会の保険数理ジャーナルおよび業界団体ブリーフィングをレビューした。その他多数の専門機関および政府機関の情報源も参照しており、上記リストは網羅的なものではなく例示的なものである。

市場規模算定と予測

ベースラインは、地域の保険料プールのトップダウン再構築によって確立される。各国規制当局の合計値を起点とし、種目別にセグメント化した後、年間平均為替レートを用いて換算する。上位20社の保険会社に対する選択的なボトムアップ積み上げは、代理店チャネルチェックおよびサンプリングされた平均販売価格×数量テストによって裏付けられ、合計値を固定・調整する。モデルに投入される主要変数には、保険浸透率(GDP比%)、65歳以上人口比率、可処分所得成長率、自動車保有台数、オンライン保険証券発行比率が含まれる。重回帰分析を規制改革ペースのシナリオ分析と相互検証することで、2025〜2030年の予測パスを導出する。相互保険会社の開示情報の欠如など、データのギャップについては、最終統合前にピアベンチマークおよび専門家推計によって補完される。

データ検証と更新サイクル

アウトプットは分散スクリーニング、過去データへのバックキャスティング、および2段階のアナリストレビューを経る。異常値が所定の閾値を超えた場合、回答者に再確認を行う。モデルは年次で更新され、主要な政策または為替イベントが発生した場合にはアドホックな更新が実施されるため、クライアントは最新かつ品質確認済みの情報を受け取ることができる。

MordorのアジアパシフィックLife & Non-Life保険ベースラインが揺るぎない理由

公表されている保険推計値がしばしば乖離するのは、各社が異なる保険料定義、地理的範囲、または更新頻度を採用しているためである。すべての数値を規制当局が検証したプールに固定し、検証済みの調整を体系的に積み重ねることで、Mordorはバランスが取れた透明性の高いベースラインを提供する。

他の調査会社との主なギャップ要因としては、国別カバレッジの限定、生命保険または相互保険セグメントの除外、一貫性のない通貨換算、および中国・インドにおける直近の保険料回復を見逃す短い更新サイクルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 2兆米ドル(2025年) | Mordor Intelligence | - |

| 5,231.5億米ドル(2024年) | 地域コンサルタンシーA | 上位10市場のみを対象とし、相互保険会社および受再保険の調整を除外している |

| 4,797億米ドル(2023年) | 業界専門誌B | 非生命保険料のみに焦点を当て、生命保険種目および通貨統一化を除外している |

| 27億米ドル(2024年) | 業界トラッカーC | 上場保険会社の小規模サンプルに依存し、国有保険会社および協同組合系保険会社を除外している |

これらの比較は、Mordorの厳格なスコープ選定、変数セット、および年次更新サイクルが、意思決定者が確信を持って追跡・再現できる信頼性の高いベンチマークを生み出すことを示している。

レポートで回答される主要な質問

アジア太平洋地域の生命保険・損害保険市場の規模と2031年に向けた成長見通しはどのようなものか?

アジア太平洋地域の生命保険・損害保険市場規模は2025年に2兆800億米ドルであり、2026年から2031年にかけてCAGR 5.77%で成長し、2031年までに2兆9,100億米ドルに達すると予測されている。

2031年に向けてアジア太平洋地域で最も速く成長している保険種別はどれか?

損害保険内の健康保険が最も速く成長しており、高い医療費トレンド率、コスト分担改革、雇用主保障の拡大に支えられている。

アジア太平洋地域の保険における販売チャネルはどのようにシフトしているか?

代理店は依然として金額ベースでトップを維持しているが、デジタル・エンベデッドモデルはスーパーアプリ、デジタルバンク、オンライン直販プラットフォームに牽引され、2031年に向けてCAGR 14.50%で拡大している。

地域の保険料プールにおいて最も影響力のある市場はどこか?

中国はシェアで最大であり、日本は生命保険で大きな規模を持ち、インドは支援的な改革とデジタル普及の下で2031年に向けて最も成長の速い主要市場である。

近期の価格設定を形成している再保険・巨大災害のダイナミクスはどのようなものか?

損害なしプログラムには十分な引受能力があり多くの契約で軟化が見られるが、被災市場は厳格な条件、高い免責金額、より厳しいアタッチメントポイント規律に直面している。

年金・金利の変化が地域の生命保険商品にどのような影響を与えているか?

日本、中国、韓国における長期金利の上昇と年金改革が付利率を引き上げ、参加型設計を促進し、2031年に向けた年金需要を支援している。

最終更新日: