アラブ首長国連邦の生命保険・年金保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

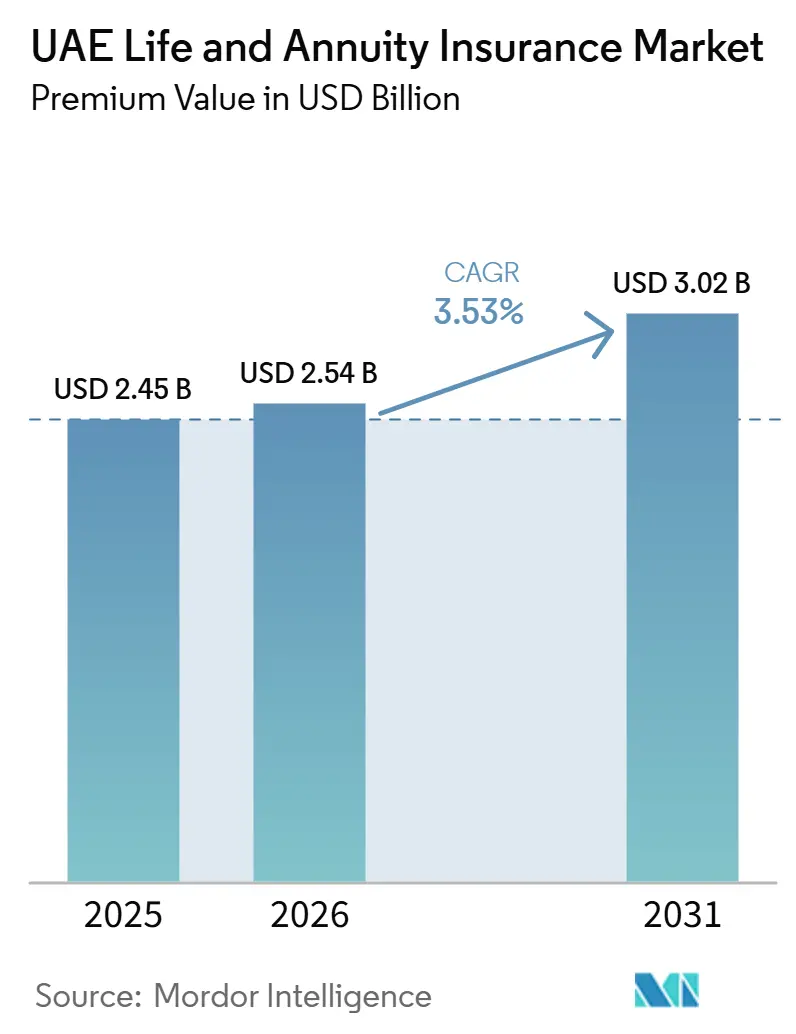

| 基準年の市場規模 (2025) | 2.45 十億米ドル |

| 市場規模 (2026) | 2.54 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

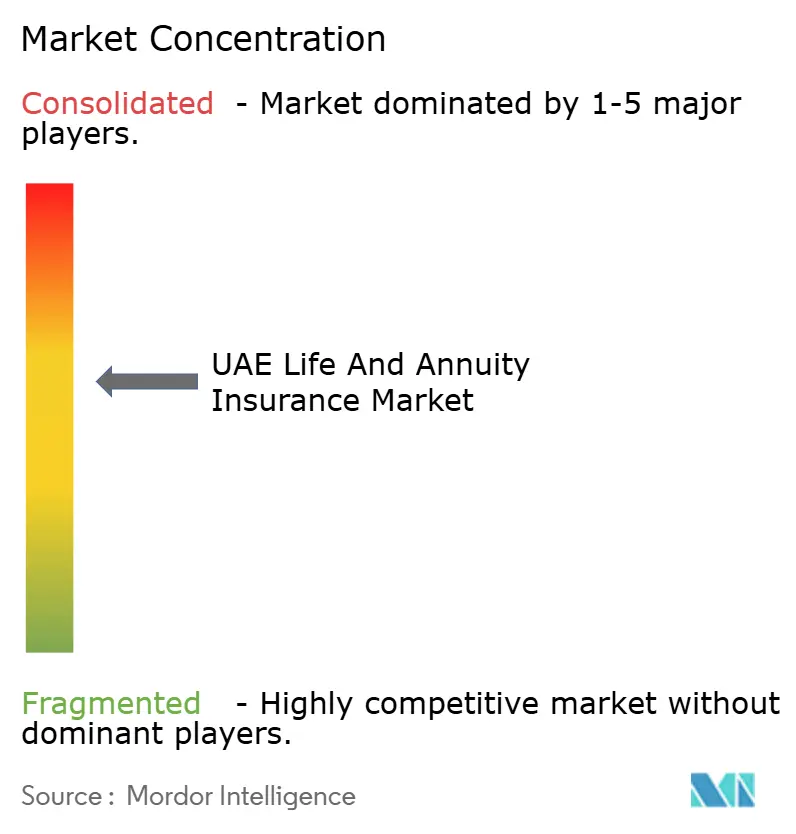

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦の生命保険・年金保険市場分析

UAE生命保険・年金保険市場の規模は、保険料価値ベースで、2025年の24億5,000万米ドル、2026年の25億4,000万米ドルから、2031年までに30億2,000万米ドルへと拡大し、2026年から2031年の間にCAGR 3.53%を記録すると予測される。

成長の原動力は、2025年の企業年金義務化、現地での退職を望む傾向が高まる在留外国人人口の拡大、そして税引後リターンを拡大させるゼロ税率環境にある。デジタル流通、シャリア準拠ソリューションにおける製品革新、および金融ハブとしてのドバイの役割が、規模の経済と資本流入をさらに強化している。一方、労働力の流動性に起因する保険契約失効、小売金融リテラシーの低さ、および株式市場のボラティリティが勢いを抑制しているものの、体系的な貯蓄需要における長期的な上昇傾向を妨げるものではない。

主要レポートのポイント

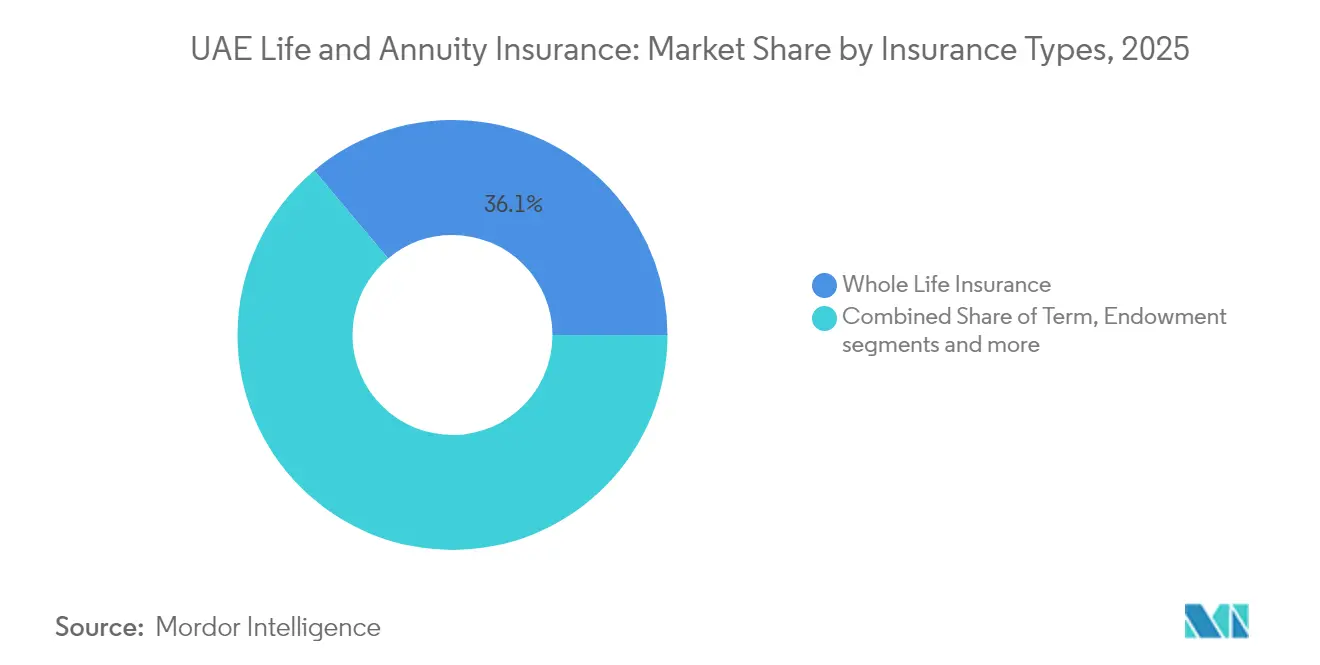

- 保険タイプ別では、終身保険が2025年のアラブ首長国連邦の生命保険・年金保険市場シェアの36.12%を占めてトップとなりました。ユニットリンク型保険は2031年までにCAGR 10.12%で拡大する見込みです。

- 販売チャネル別では、バンカシュアランスが2025年に収益シェアの43.02%を占め、ダイレクトデジタルは2031年までにCAGR 15.05%で最も速く成長すると予測されています。

- 保険料支払タイプ別では、定期払い保険商品が2025年のアラブ首長国連邦の生命保険・年金保険市場規模の69.35%を占め、一時払いプランは予測期間中にCAGR 9.42%で拡大する見込みです。

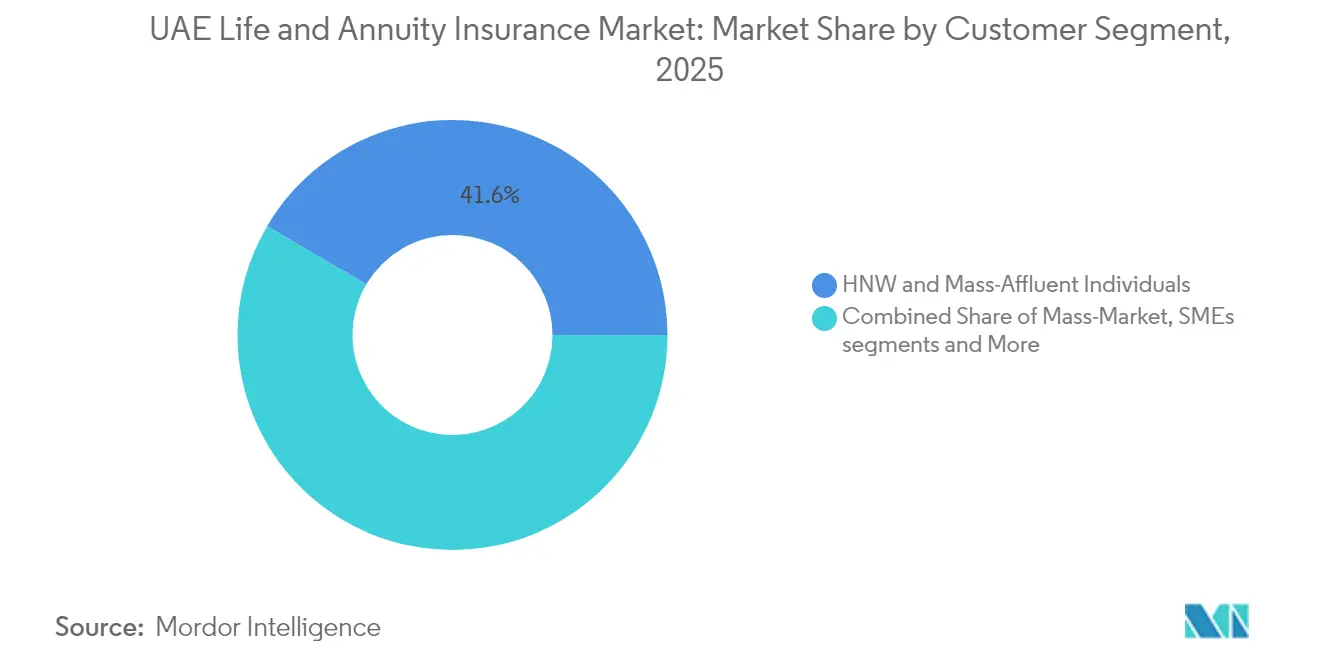

- 顧客セグメント別では、富裕層・準富裕層の保険契約者が2025年の保険料の41.55%を占め、マスマーケットセグメントはCAGR 9.14%が見込まれています。

- 首長国別では、ドバイが2025年の市場収益の39.92%を占め、2031年までにCAGR 8.18%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦の生命保険・年金保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業年金改革の義務化(2025年) | +1.2% | アラブ首長国連邦全土(ドバイ、アブダビが最も強い) | 中期(2~4年) |

| 在留外国人労働力の増加と送金連動型貯蓄 | +0.8% | ドバイ、アブダビ、シャルジャ | 長期(4年以上) |

| 急速なデジタルファースト流通(モバイル、ロボアドバイス) | +0.6% | 全国の都市部 | 短期(2年以内) |

| 有利なゼロ税制 | +0.4% | 全国 | 長期(4年以上) |

| シャリア準拠の退職ソリューションへの需要拡大 | +0.3% | 北部首長国が注目 | 中期(2~4年) |

| インシュアテックと通信会社のマイクロ年金パートナーシップ | +0.2% | モバイルファースト層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業年金改革の義務化(2025年)

2023年連邦政令法第57号により、民間部門の従業員に対する月次年金拠出が義務化され、給与の26%を雇用主と従業員が分担し、毎年推定33億米ドルの定期的な資金プールが創出されます。この規則により、退職貯蓄は一時的な勤続手当から、保険会社が年金・ユニットリンク型商品に振り向けることができる規律ある投資適格の資金調達へと引き上げられます。雇用主は一括積立の代わりに規制された投資ファンドを選択でき、生命保険会社に安定した運用資産のパイプラインを提供します。給与の最大25%の任意上乗せ拠出により、中間所得層のアラブ首長国連邦国民と在留外国人の保険料基盤がさらに拡大します。国際機関はこの枠組みを現代的な社会保護の地域モデルとして評価しています[1]一般年金・社会保障局、「企業年金制度の概要」、gpssa.gov.ae。

在留外国人労働力の増加と送金連動型貯蓄

現在、外国人居住者の約65%が永住を計画しており、これは以前の一時滞在的な考え方から大きく変化しています。そのうち48%はすでに定期的に退職後の貯蓄を行っていますが、母国で国家年金を受給できるのは32%に過ぎません。子どもの海外留学などの文化的優先事項が、授業料の資金調達と生命保険を組み合わせた保護・投資型商品への需要を押し上げています。海外の扶養家族に送金する送金連動型プランはこのニーズを満たしながら、長期的な保険料フローを確保します。2028年までに予測される9,800億米ドルの世代間資産移転は、遺産計画型生命保険契約にさらなる機会をもたらします。

急速なデジタルファースト流通

スマートフォン普及率が95%を超えており、保険会社はUAE PASSログインを通じて10分以内に完全引受済みの定期保険を発行するなど、即時オンボーディングが可能です。アグリゲーターサイトとスーパーアプリは新規契約においてCAGR 15.62%を記録し、他のすべてのチャネルを上回っています。2024年4月に施行されたオープンファイナンス規則により、銀行と保険会社は製品APIの共有が義務付けられ、フィンテックウォレット内への組み込み型保険の道が開かれています[2]アラブ首長国連邦中央銀行、「2024年保険統計年報」、cbuae.gov.ae 。SALAMAとのPolicybazaar.aeのパートナーシップや、Sukoonのコレクターアプリは、GCC非加盟国の自動車オーナーから富裕層のアートコレクターまで、ニッチなセグメントを低い獲得コストで取り込む方法を示しています。これらのプラットフォームから得られるデータの軌跡により、動的な価格設定とパーソナライズされた特約が可能となり、継続率が向上します。

有利なゼロ税制

所得税、キャピタルゲイン税、相続税が存在しないため、ユニットリンク型ラッパー内の投資利益は非課税で複利成長し、競合するオフショアセンターと比較して長期リターンが向上します。同じ税制中立性により、一時払い終身保険は海外資産を保有する在留外国人の遺産流動性ツールとして機能します。ドバイの金融ハブとしての地位はさらなる補完的優位性をもたらします。DIFCの裁判所はコモンロー構造を執行し、Emirates NBDなどの銀行は記録的な74億米ドルの利益を報告しており、バンカシュアランスの能力を強化しています[3]Emirates NBD、「2024年通期決算」、emiratesnbd.com。これらの要因が相まって、アラブ首長国連邦は湾岸地域で最も優れた資産蓄積の拠点として位置づけられ、地域内外からの保険料フローを引き付けています。政府は引き続き無税の立場を表明しており、消費者の信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低い小売金融リテラシー | -0.7% | 北部首長国で最も深刻 | 中期(2~4年) |

| 一時滞在型在留外国人における高い保険失効率 | -0.5% | ドバイ、アブダビ、シャルジャ | 短期(2年以内) |

| ユニットリンク型リターンを抑制する株式市場のボラティリティ | -0.4% | 全国 | 短期(2年以内) |

| 年金化に対する文化的偏見 | -0.3% | 在留外国人グループによって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低い小売金融リテラシー

成人の推定38%が金融リテラシーを欠いており、25%は毎月まったく貯蓄をしていないため、変動リターンを持つ商品の普及が停滞しています。在留外国人のうち専門家のアドバイスを求めるのはわずか12%で、35%は友人や家族に頼っており、保険加入不足や不適切な販売につながっています。ユニットリンク型プランの複雑な手数料体系は、市場の下落で口座価値が目減りした際の不信感を悪化させます。学校では現在、予算管理のモジュールが導入されていますが、新規販売への影響が現れるまでには数年かかります。保険会社は、理解のギャップを埋めるために、平易な言葉のアプリ、アニメーション解説、アドバイザー研修に投資する必要があります。

一時滞在型在留外国人における高い保険失効率

在留外国人の約81%は依然として海外での退職を希望しており、雇用契約終了時に早期解約を促しています。失効により、保険会社は短い期間で獲得コストを償却せざるを得なくなり、利益率を圧迫します。現金価値の引き出しは、残りの保険契約者の長期投資パフォーマンスも損ないます。商品の携行性と解約控除の引き下げにより解約を緩和できますが、資本バッファーが必要です。2025年の年金法による雇用主の携行性強化により、解約率は徐々に抑制されるはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:保証給付型コアの中でのユニットリンク型の勢い

終身保険は2025年のアラブ首長国連邦の生命保険・年金保険市場収益の36.12%を維持し、遺産計画とわかりやすい保証を理由に支持されています。ユニットリンク型契約は規模は小さいものの、富裕層の投資家が透明な手数料体系と株式型の上昇益を求めるため、CAGR 10.12%の成長が見込まれています。ユニットリンク型ソリューションのアラブ首長国連邦の生命保険・年金保険市場規模は、資本市場の高度化とゼロ税制による投資の複利成長とともに大幅に拡大すると予測されています。

投資家はますます保護と資産蓄積を組み合わせるようになっており、保険会社はグローバルなマルチアセットファンドと目標ベースのダッシュボードを追加するよう促されています。定期生命保険はコスト重視の世帯の純粋なリスクニーズを満たし、養老保険はインド人やフィリピン人家族に多い教育資金のギャップに応えます。競争上の差別化は、デジタル評価ツール、複数通貨スイッチ、若い専門家に響くESGファンドリンクを中心に展開されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルの台頭、バンカシュアランスの持続

バンカシュアランスは、組み込み型クロスセリングと給与統合を通じて2025年の保険料の43.02%を支配しました。しかし、モバイルアプリとウェブアグリゲーターがCAGR 15.05%を牽引し、2031年までにアラブ首長国連邦の生命保険・年金保険市場シェアにおけるダイレクトの割合を引き上げるでしょう。オープンファイナンス規則により、銀行と保険会社はデータ共有が義務付けられ、生体認証サインイン、即時引受、ロボアドバイスを組み合わせたオムニチャネル体験が加速しています。

大手銀行は保険、ファンド、仕組み商品を一元的に提供するウェルスポータルでウォレットシェアを深め、フィンテックはサブスクリプション型マイクロカバーでニッチなセグメントを狙っています。ブローカーは複雑な在留外国人ポートフォリオに対するハイタッチ型アドバイザリーへと軸足を移し、専属代理店はハイブリッドビデオコンサルモデルへとアップグレードしています。

保険料支払タイプ別:富の集中が一時払いの普及を促進

定期払い契約は2025年のアラブ首長国連邦の生命保険・年金保険市場規模の69.35%を依然として占めており、給与所得と雇用主制度を反映しています。しかし、一時払いビジネスは、ボーナス、事業売却、不動産利益が一括資金を税効率の高いラッパーに流入させるため、CAGR 9.42%を記録するはずです。年金改革により給与の最大25%の任意上乗せ拠出が認められ、一時払いの配置を侵食することなく定期的な拠出フローが豊かになります。

富裕層の購入者は相続税がないことを利用して、遺産流動性のために一時払い終身保険を好みます。マスリテールは勤続手当の資金調達に合わせた月次控除に依存しており、支払い選好の二重性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

顧客セグメント別:裾野での民主化

富裕層・準富裕層の顧客は2025年の保険料収入の41.55%を占めましたが、モバイルアプリで月額27米ドルという低い保険料単位のおかげで、マスマーケット小売はCAGR 9.14%で拡大するでしょう。ゲーミフィケーションされたウェルネス特約とキャッシュバックインセンティブは、デジタルネイティブユーザーに対応し、継続率リスクを軽減します。

義務的年金が雇用主の資金調達を制度化するにつれて、中小企業向けグループスキームが拡大し、マイクロ年金プラットフォームは通信会社のAPIを活用して低所得の在留外国人を2分以内に加入させます。アラブ首長国連邦の生命保険・年金保険市場はこうして上位と下位から同時に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドバイの集中がアラブ首長国連邦の生命保険・年金保険市場に国際的な活力を与えています。金融サービスGDP、増加する訪問者数、2024年のEmirates NBDの記録的な税引前利益74億米ドルが、投資主導型保険とデジタルウェルスプラットフォームを通じたクロスセリングを支えています。DIFCのパスポートにより、保険会社は単一のハブからGCC全域の需要を取り込むことができます。

アブダビは景気循環に左右されにくい安定性を提供します。政府の給与と政府系ファンドの投資が、民間部門の解約がピークに達しても保険料フローを安定させます。規制当局が承認した任意の勤続手当ファンドにより、地元および在留外国人スタッフ向けの投資連動型保険が解放され、一括払い勤続手当からの分散が進みます。

北部首長国は新興の規模を提供しています。RAK銀行の完全デジタルのタカフルスイートとシャルジャの中小企業回廊が小売基盤を拡大しています。フジャイラとアジュマーンの観光プロジェクトが手頃な保護を求めるサービス労働者を呼び込む一方、連邦年金規則が全国で一貫した商品フレームワークを保証しています。

競争環境

アラブ首長国連邦の生命保険・年金保険市場は中程度の分散を特徴としており、保険料収入の約3分の1が上位5社に分配され、中堅企業の統合の余地が残っています。デジタルの卓越性が試金石となっており、Sukoonはリブランディング後にAPIによるオンボーディングとポートフォリオ分析を活用して複数のイノベーション賞を受賞しました。Abu Dhabi National Insurance Companyがサウジアラビアの保険会社の51%株式を取得したクロスボーダー買収は、国内の規模の閾値が迫る中での対外成長を示しています。

イスラム系保険会社はタカフルが文化的規範に共鳴しGCCのキャッシュフローを引き付けるため、収益性で優位に立っています。Dar Al TakafulとWataniaの合併により、再保険料率の交渉とAI引受への投資が可能な大規模なシャリア重視の事業体が形成されました。Emirates NBDなどの銀行は、専属流通とバランスシート資金調達を活用して、裁量的ポートフォリオ管理の中に生命保険ラッパーを組み込んでいます。一方、フィンテックアグリゲーターは価格の透明性と解約圧力を高めています。規制が変化を加速させており、中央銀行のオープンファイナンスフレームワークにより、保険会社はセキュアなAPIを通じて商品・顧客データを公開することが義務付けられ、強固なサイバーレジリエンスと分析チームを持つプレーヤーが有利になります。マイクロ年金のための通信会社との連携、ウェルネス連動型キャッシュバックモデル、クロスボーダー携行性機能が、革新者と遅れをとる企業を分けることになるでしょう。

アラブ首長国連邦の生命保険・年金保険業界リーダー

Orient Insurance

Abu Dhabi National Insurance Company

SALAMA

Emirates Insurance Company

Al Ain Ahlia Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Sukoon InsuranceがChubbのアラブ首長国連邦の生命保険ポートフォリオの購入を完了し、ユニットリンク型・保護型ラインを追加し、グローバルなデジタル標準を統合しました。

- 2024年12月:Nexus UnderwritingがArma Underwritingの買収に合意し、生命保険引受会社向けの専門再保険能力を強化しました。

- 2024年11月:Emirates NBDがINSEADと共同で「次世代」プログラムを立ち上げ、9,800億米ドルの資産移転に向けて相続人を準備させ、遺産計画型保険のニーズを高めました。

- 2024年10月:規制当局が生命保険行為規制を2024年10月16日に延期し、開示、返金期間、手数料上限に関するコンプライアンスの猶予期間を保険会社に与えました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査はUAEの生命保険・年金保険市場を、個人および団体生命保険契約ならびに収入または死亡給付を保証する即時または据置年金契約に対して、認可保険会社が獲得した総収入保険料(GWP)の合計として定義する。死亡リスクまたは長寿リスクを伴わない貯蓄専用商品および純投資型ユニットトラストは対象外とする。

スコープ除外:保険会社ではなく資産運用会社が管理する企業年金基金は除外される。

セグメンテーション概要

- 保険タイプ別

- 定期生命保険

- 終身保険

- 養老保険

- ユニットリンク型・投資連動型

- 年金保険

- その他のタイプ

- 販売チャネル別

- バンカシュアランス

- 保険ブローカー

- 代理店

- ダイレクト(デジタル・店舗)

- その他

- 保険料支払タイプ別

- 定期払い保険料

- 一時払い保険料

- 顧客セグメント別

- 富裕層・準富裕層個人

- マスマーケット小売

- 中小企業・グループ生命保険スキーム

- 地域別

- アブダビ

- ドバイ

- シャルジャ

- ラスアルハイマ

詳細な調査方法論とデータ検証

一次調査

ドバイ、アブダビ、シャルジャにわたるアクチュアリー、バンカシュアランス責任者、独立ブローカー、インシュアテック創業者、および規制当局アドバイザーへのインタビューを通じて、失効率、平均チケットサイズ、特約付加確率、ならびに在外居住者およびエミラティ国民における年金需要についてのストレステストを実施した。金利経路および企業年金改革に関する先行見通しはデータのギャップを補完し、モデルの前提条件を裏付けた。

デスクリサーチ

アナリストはまず、UAE中央銀行保険セクターの法定申告書および公開ダッシュボード、保険庁アーカイブ、連邦競争力・統計センターの人口統計表、および経済省の国民経済計算を基礎資料とした。次に、エミレーツ保険協会年鑑、OECDおよびIMFの経済見通し、ならびにタカフル普及に関する査読済み研究からトレンドシグナルを抽出した。商業的インサイトはDow Jones Factivaで収集した企業の10-K、投資家向け資料、および信頼性の高いメディアを通じてクロスチェックされ、保険会社の財務内訳はD&B Hooversで検証された。

これらの情報源は、基準年を裏付ける過去の保険料プール、販売チャネルミックス、規制変更、およびマクロ経済インプットを提供した。検証を支援した多数の追加的な公開・独自情報源は、要請に応じて提供可能である。

市場規模推計と予測

規模モデルは、規制当局が報告した2024年生命保険セクターGWPのトップダウン再構築から始まり、非生命保険部門を差し引いた後、残余を本調査のセグメントに再マッピングする。外れ値を抑制するため、サンプリングされた契約件数に平均保険料を乗じたボトムアップ検証および保険会社のチャネル内訳を重ね合わせる。主要変数には、一人当たり保険料密度、GDP比保険浸透率、在外居住者労働力の成長、バンカシュアランスシェア、UAE5年債の現行利回り、およびシャリア準拠商品ミックスが含まれる。予測には、実質GDP、人口高齢化、およびイールドカーブの変動を保険料成長と結びつける多変量回帰を採用し、年金義務化の導入速度に関するシナリオ分析で補完する。企業レベルの内訳が不完全な場合は、類似企業の比率および一次インタビューによってギャップを補完した。

データ検証と更新サイクル

アウトプットは、承認前に過去データへのバックキャスティング、同業他社比較、およびシニアアナリスト監査の3段階の分散チェックを経る。Mordorのダッシュボードは年次で更新され、規制通達、M&A、税制変更などの重要事象が発生した場合には随時修正が行われる。最終的な公開前レビューにより、クライアントは常に最新のベースラインを受け取ることができる。

MordorのUAE生命保険・年金保険ベースラインが揺るぎない理由

調査機関がスコープ、基準年、為替レート、および予測変数を異なる形で選択するため、公表数値はしばしば乖離する。意思決定者が各推計の構築方法を把握できるよう、これらのギャップを事前に明示する。

主なギャップは、他の調査が企業年金資産を生命保険料に組み込んでいる場合、積極的なGDP乗数を適用している場合、失効行動を無視している場合、または年間平均レートではなくスポットレートで通貨換算している場合に生じる。一方、Mordorは規制当局が定義するGWPに厳密に準拠し、5年移動平均FXを適用する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2.45 B(2025年) | Mordor Intelligence | - |

| USD 14 B(2023年) | 地域コンサルタンシーA | 職場貯蓄プランを含み、名目GDP乗数を使用 |

| USD 8 B(2023年) | 業界誌B | 収入保険料ではなく既経過保険料を計上し、信用生命保険を混在させている |

総じて、Mordorの厳格なスコープ選定、変数の透明性、および年次更新サイクルは、経営幹部が戦略的計画立案に活用できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

アラブ首長国連邦の生命保険・年金保険市場の2026年の規模と成長見通しは?

アラブ首長国連邦の生命保険・年金保険市場は2026年に25億4,000万米ドルに達し、2031年までに30億2,000万米ドルに達すると予測されており、CAGR 3.53%を実現します。

2025年の年金改革は保険会社にどのような影響を与えますか?

雇用主と従業員の義務的拠出により、毎年約33億米ドルが長期貯蓄手段に注入され、ユニットリンク型・年金商品への安定したキャッシュフローが生まれます。

デジタルチャネルがこれほど急速に拡大しているのはなぜですか?

スマートフォンの普及、オープンファイナンスAPI、即時引受によりオンボーディング時間が短縮され、ダイレクトデジタル販売がCAGR 15.05%で成長することが可能となっており、これは従来のチャネルをはるかに上回るペースです。

シャリア準拠商品はどのような優位性を提供しますか?

タカフルソリューションはイスラムの原則に沿っており、世界のシャリア保険料においてGCCの支配的なシェアを取り込み、アラブ首長国連邦における非課税の投資成長の恩恵を受けます。

最終更新日: