マレーシア生命保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

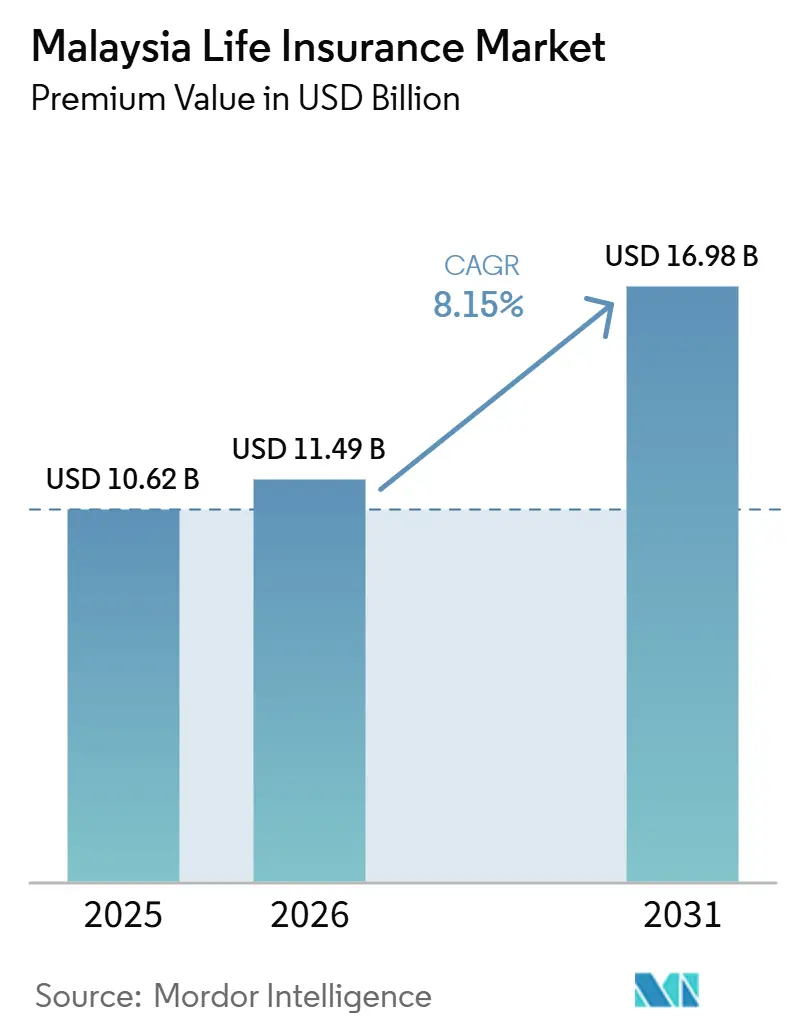

| 基準年の市場規模 (2025) | 10.62 十億米ドル |

| 市場規模 (2026) | 11.49 十億米ドル |

| 市場規模 (2031) | 16.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア生命保険市場分析

マレーシア生命保険市場の規模は、保険料価値ベースで2025年に107億2,000万米ドルと評価され、2026年の114億9,000万米ドルから2031年には169億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.15%となっている。

マレーシア生命保険市場は、マレーシア国立銀行(BNM)のRBC-2資本規制およびデジタルサンドボックス政策の恩恵を受けており、支払能力を強化しつつテクノロジー主導の新規参入者に対する障壁を低下させている[1]マレーシア国立銀行、「2024年次報告書」、bnm.gov.my。高齢化社会の進展により、65歳以上の国民がすでに人口の8.1%を占めており、退職後に連動した保障への持続的な需要を生み出している。また、68.9%を占める労働年齢層が保障型および投資連動型商品の販売量を牽引している[2]マレーシア保健省、「マレーシア保健統計2024」、moh.gov.my。保険料の成長は、医療・教育保険に対して最大4,000リンギットの控除を認める手厚い税制優遇措置、および個人退職スキーム(PRS)掛金に対する継続的な控除によっても支えられている。激しい競争が業界再編を促進しており、Great EasternによるAmMetLifeの11億2,100万リンギットでの買収は、マレーシア生命保険市場において既存大手がスケールメリットを追求している実態を示している。

主要レポートの要点

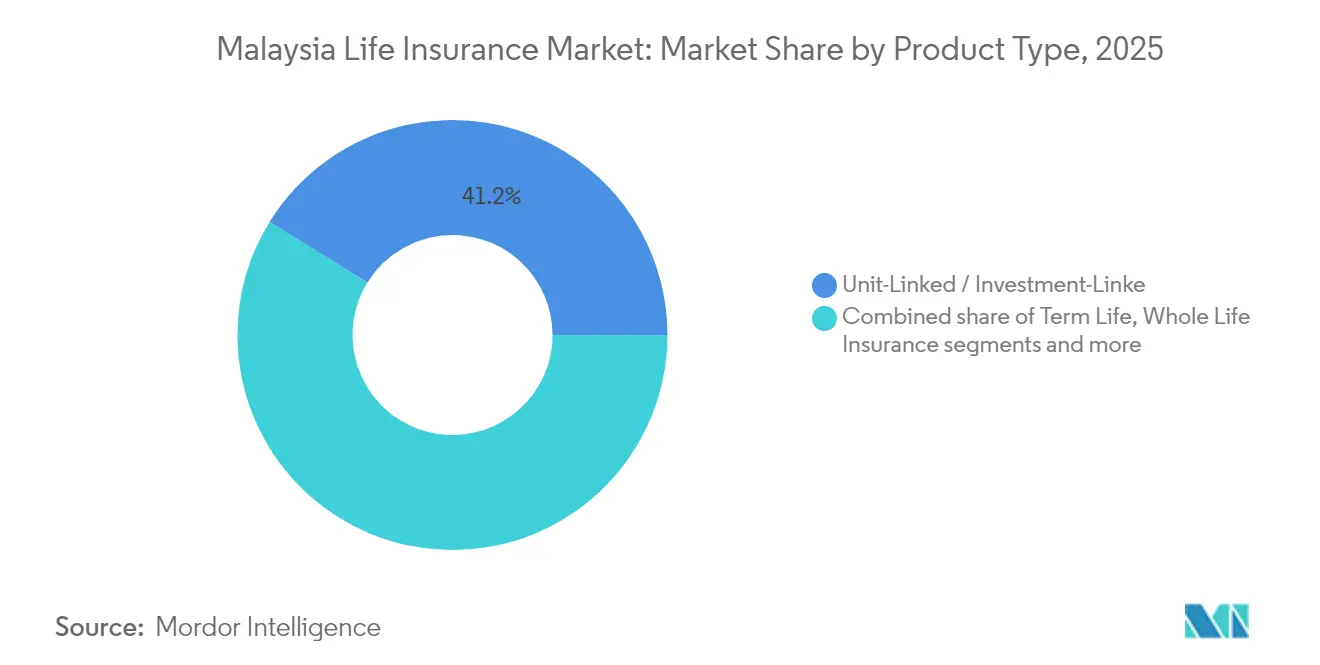

- 商品タイプ別では、ユニット・リンク型および投資連動型保険が2025年のマレーシア生命保険市場シェアの41.20%を占めた

- 商品タイプ別では、年金保険が2031年までに9.52%のCAGRで拡大すると予測される

- 販売チャネル別では、代理店が2025年のマレーシア生命保険市場規模の50.85%のシェアを占めた

- 販売チャネル別では、オンライン・マーケットプレイスが2031年までに最も高い予測CAGRである10.29%を記録する

- 保険料タイプ別では、定期払保険料ビジネスが2025年のマレーシア生命保険市場規模の68.10%を占めた

- 顧客年齢層別では、45〜64歳のコホートが2031年まで9.22%のCAGRで拡大している

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア生命保険市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中間層の可処分所得の増加と生命保険普及率の向上 | +1.5% | クランバレー、ジョホール、ペナン | 中期(2〜4年) |

| 生命保険料への税制優遇措置 | +1.2% | 全国の都市部 | 短期(2年以内) |

| シャリア準拠のタカフル生命商品の成長 | +0.8% | 地方および保守的地域 | 長期(4年以上) |

| 承認された年金商品へのEPF引き出し | +1.1% | 全国の退職前世代 | 中期(2〜4年) |

| BNMサンドボックス拡張後のデジタルチャネル | +0.9% | 都市部から第2層都市へ | 短期(2年以内) |

| バイオメトリック引受による契約発行時間の短縮 | +0.7% | 第1層保険会社主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中間層の可処分所得の増加と生命保険普及率の向上

マレーシアの中間層は、年2.1%の人口増加率と74.0歳の平均寿命とともに拡大しており、マレーシア生命保険市場において対応可能な顧客基盤が拡大している。雇用者積立基金(EPF)は2024年に6.30%の配当を実現し、消費者が保障・貯蓄保険により多くの収入を割り当てる意欲を高めた。普及率はGDPの約5%と依然として低水準にあり、所得の上昇に伴い成長余地は大きい。クランバレーなどの都市クラスターは平均以上の賃金水準を誇り、保障と資産形成を組み合わせた投資連動型保険の普及を加速させている。労働人口が縮小しつつある成熟市場と比較して、マレーシアの人口動態プロファイルはマレーシア生命保険市場における中期的な保険料拡大を支えている。

生命保険料への税制優遇措置

2025年予算は医療・教育保険に対する税控除上限をRM3,000からRM4,000に引き上げ、実質的な保有コストを直接引き下げた[3]財務省、「2025年予算演説」、malaysiabudget.gov.my。2030年まで延長されたPRS優遇措置は、年金などの退職重視型ソリューションへの需要を強化する。これらの施策はBNMの消費者保護指針と合致しており、信頼の醸成とイノベーションの促進につながる。国際的な事例では、家計が税節減を最適化しようと急ぐ際に、同様の財政手段が新規事業保険料の2〜3倍の急増をもたらすことが示されている。したがって、税制と規制政策の整合がマレーシア生命保険市場の成長モメンタムを増幅させる。

シャリア準拠のタカフル生命商品の成長

BNMの2024年1月付のハジャとダルラに関する規制がシャリア基準を明確化し、タカフル事業者のコンプライアンス上の不確実性を低減した。イスラム金融ハブとしてのマレーシアの地位は、単純な定期保障を超えて進化しつつある投資連動型タカフル・プランの商品設計を加速させる社内専門知識を提供している。Maybankのファミリー・タカフル保険料は前年比74.6%増加し、主流としての受容を示している[4]Maybankインベスター・リレーションズ、「2024年通期決算」、maybank.com。イスラム教徒人口の多い地方地域はシャリア準拠ソリューションを好み、地理的なリーチを拡大している。イスラム教徒が多数を占める近隣諸国への越境展開が輸出可能な能力を高め、マレーシア生命保険市場の対応可能な取引量を拡大する可能性もある。

承認された年金商品へのEPF引き出し

EPFの枠組みにより、加入者は一時金残高を承認済み年金プランに充当し、一度きりの引き出しを保証された退職収入に転換することができる。すでに国民の8.1%を占める65歳以上の増加するコホートは、年金が独自にヘッジできる長生きリスクに直面している。男性の71.8歳に対して女性の平均寿命が76.6歳であることは、性別を考慮した価格設定の必要性を強調している。EPF連動型年金の準強制的な性質が販売コストを抑制し、保険会社に退職前世代セグメントへの効率的な参入を提供する。その結果、年金はマレーシア生命保険市場において最も成長が速い分野となる見通しである。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金融リテラシーの低さと商品の複雑さ | -0.6% | 全国の農村部セグメント | 長期(4年以上) |

| 長期的な低金利環境 | -0.4% | 全国すべての保険会社 | 中期(2〜4年) |

| RBC-2下の自己資本要件引き上げ | -0.5% | 全国の中小保険会社 | 短期(2年以内) |

| 民間退職スキームとの競争 | -0.3% | 都市部の専門職セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金融リテラシーの低さと商品の複雑さ

金融リテラシー国家戦略は、投資連動型商品と年金の仕組みに対する理解における根強いギャップを指摘しており、これが高度なソリューションの普及を妨げる障壁となっている。PIDM(預金保険機構)の行動研究では、多くの購入者が長期的な価値よりも表面上の保険料に焦点を当てており、結果として過少保険や保険契約の失効につながることが示されている。複雑さは意思決定の麻痺を引き起こし、デジタル・リーチの拡大にもかかわらず顧問へのアクセスが限られた農村人口において特に顕著である。リテラシーの向上がマレーシア生命保険市場を実質的に拡大させる前に、複数年にわたる継続的な教育が必要である。

長期的な低金利環境

低調な利回りが既存の保証付き保険契約のスプレッドを圧迫し、保険会社に資本増強や商品の価格改定を余儀なくさせている。リターンが低迷すると、貯蓄志向の保険が市場連動型の代替手段より魅力を失い、全体的な保険料成長に圧力をかける。多様化された資産戦略を持たない中小企業は、より高い支払能力リスクに直面する。投資連動型ビジネスは保証コストの圧迫から隔離されているものの、ファンドのパフォーマンスが低調であれば顧客の意欲を損ないうる。したがって、持続的な低金利はマレーシア生命保険市場の全体CAGRを0.4パーセントポイント押し下げる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:ユニット・リンク型が主導し年金が加速

2025年、ユニット・リンク型および投資連動型保険はマレーシア生命保険市場の41.20%のシェアを占め、柔軟な保障・投資ソリューションに対する消費者の強い選好を示した。これらの商品は、保険カバレッジと投資機会を組み合わせる能力を保険契約者に提供しており、ファイナンシャル・プランニングと資産形成が重要性を増している市場において特に魅力的となっている。一方、年金は旺盛な9.52%のCAGRで急成長しており、EPF引き出しなどのチャネルや長生きリスクへの懸念の高まりが牽引している。マレーシアの人口の平均寿命の伸長が年金への需要をさらに増幅させており、個人が退職後の財務的安定を求めるようになっている。

透明性とファンド・スイッチング・オプションを持つユニット・リンク型商品の魅力は、柔軟性と投資に対するコントロールを重視する若い都市部の購入者と特に共鳴する。保守的な貯蓄者が低金利環境下でも保証を求めて終身保険を引き続き選好する一方で、スプレッドの縮小が保険会社の収益性を圧迫している。終身保険はリスク回避型消費者にとって引き続き定番商品だが、保険会社は現在の経済状況によりマージン維持の課題に直面している。購入者がより高利回りのオプションに移行するにつれ、養老保険は人気の低下を経験しており、多くの消費者がより良いリターンを提供し財務目標に合致した商品を選択している。健康連動型特約は、Great Easternの平均保険金請求額がRM8,760に急増したことに示されるように、コスト上昇に苦しんでおり、マレーシアの生命保険セクター全体での価格改定につながっている。医療費の増加とインフレ圧力が保険会社に価格戦略の見直しを迫り、契約者のニーズを満たしながら持続可能性を確保することが求められている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:代理店が中心的役割を維持しオンラインが急成長

2025年、代理店はマレーシア生命保険市場の支配的な50.85%のシェアを維持しており、複雑な商品の案内における対人販売の重要性を示している。この優位性は、代理店が提供する信頼性と個別化されたサービスを反映しており、消費者が複雑な保険決定のためのガイダンスを求めることが多い市場において依然として不可欠である。一方、オンライン・マーケットプレイスは10.29%のCAGRで成長軌道に乗っており、現代のデジタル・ネイティブ消費者の自己主導型調査傾向と共鳴している。これらのプラットフォームは、利便性と透明性への高まる需要に応え、顧客が独自に保険を比較し情報に基づいた意思決定を行えるようにしている。

2024年上半期、AIA〜パブリック・バンク提携などのバンカシュアランス・パートナーシップがVONBを18%押し上げ、銀行チャネルの影響力ある役割を示した。このような提携は銀行の広範な顧客基盤と信頼を活用し、生命保険商品の強力な販売チャネルとなっている。専門ブローカーは現在、特定のクライアント要件に応える個別ソリューションを提供し、ニッチな法人ニーズや高額保証案件に対応している。販売環境は進化しており、代理店が効率性と顧客エンゲージメントを向上させるデジタル・ツールを活用するハイブリッドモデルが台頭している。例えば、Prudentialのマレーシア代理店の90%が電子申請のためのPRUForceを利用し、プロセスの合理化とサービス提供の改善を実現している。マルチチャネル・エンゲージメント戦略は、マレーシア生命保険市場における顧客獲得アプローチを形成する上で重要な役割を担い、保険会社が多様な消費者の好みに効果的に応えられることを確保すると期待される。

保険料タイプ別:定期払が優勢で一時払の一括払いが増加

2025年、定期払保険料はマレーシア生命保険市場の68.10%を占め、給与所得者の月次収入サイクルと一致している。この優位性は、保険契約者の間で一貫した定期的な支払構造への選好を示している。一方、規模の小さい一時払保険料セグメントは10.11%の急成長を遂げており、EPFの一時金を活用する退職者や即時のカバレッジを選択する富裕層の貯蓄者が牽引しており、生命保険商品への一度きりの高額投資に向けた消費者行動のシフトを反映している。

デジタル・プラットフォームが一時払保険の発行プロセスを合理化し、オンラインで行われる大口取引の増加をもたらしている。これらのプラットフォームは事務的な摩擦を軽減し、消費者が保険を購入しやすく、保険会社が効率的に処理しやすくしている。MaybankのEtiqaは均衡の取れた成長を示しており、定期払新契約が17.3%増加した一方、一時払売上はNAPの38.4%急増から恩恵を受けた。この二重の成長は、多様な顧客ニーズへの対応における保険会社の適応能力を示している。定期払保険料からの安定した定期的な収入と一時払保険料からの高額一括預金の共存は、マレーシア生命保険市場における多様化されたキャッシュフローの安定性を支えている。このバランスは、市場が長期的な保険契約者と即時の財務保護を求める契約者の双方に対応し、堅牢性を維持することを確保する。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

顧客年齢層別:生産年齢のコアが退職前世代に向かって傾斜

2025年、25〜44歳の年齢層は総保険料の45.60%を占め、マレーシア生命保険市場の基幹としての役割を固めた。しかし、45〜64歳の年齢層は急速に台頭しており、ピーク時の資産形成と高まる退職計画への意識に牽引され、2031年まで9.22%のCAGRで成長すると予測されている。この成長は、この年齢層の個人が退職後の財務的安定の確保に一層注力するようになった消費者優先順位のシフトを反映している。この層における可処分所得の上昇とファイナンシャル・プランニングに対する意識の高まりが、生命保険商品への需要をさらに促進している。

若年層は親が購入した保険や企業の団体プランを通じた保険に依存していることが多い。これらのセグメントは、団体保険によって提供されることが多い手頃な価格と基本的な保障を優先する傾向がある。しかし、この層が成熟するにつれ、進化するニーズに合わせた個人保険の普及拡大の可能性がある。人口が高齢化するにつれ、財務的安定と医療サポートを求める退職者のニーズに応える即時年金と長期ケア特約への需要が高まっている。さらに、一般的に男性より長生きする女性の存在を踏まえ、特に女性保険契約者向けの退職収入商品に対する価格改定の緊急な必要性がある。性別固有の長寿ギャップが保険会社に対し、これらの格差に効果的に対処するための保険数理的に健全な価格設定モデルの開発を促している。2030年までに、退職前世代がマレーシア生命保険市場における商品構成に大きく影響を与え、進化する消費者需要に応えるためのイノベーションと提供商品の多様化を推進することが期待される。

地域分析

クランバレー、ジョホール、ペナンは、高所得水準と集中した金融インフラにより保険料プールを支配しており、マレーシア生命保険市場において複雑な投資連動型ソリューションの自然な牙城を形成している。これらの地域は、確立された金融機関のネットワークと高い金融リテラシーの普及から恩恵を受けており、洗練された保険商品の普及を支えている。一方、農村地区はリテラシーの低さとアドバイザーの不足から基本的な定期保険商品を選好する傾向がある。しかし、4Gカバレッジの拡大がデジタル・アウトリーチを徐々に改善し、保険会社がこれらの未開拓地域に効果的に参入できるようにしている。

サバ州とサラワク州を含む東マレーシアは、接続性の向上と商品ベース産業における雇用成長に牽引された新たな成長機会を提供している。こうした見通しにもかかわらず、保険会社は市場浸透を妨げる高い流通・コンプライアンスコストなどの課題に直面している。クランタンとトレンガヌでは、イスラム金融への選好がタカフル商品の普及を促進しており、シャリア準拠ソリューションに専門知識を持つ事業者に優位性をもたらしている。このトレンドは、地域の好みや文化的なニュアンスに合わせた商品を提供することの重要性を示している。

高齢化した人口動態を特徴とする都市部では、高齢化する人口の退職・医療保障のニーズを反映して年金および医療特約への需要が増加している。一方、新興経済回廊における若年人口は収入保障型保護を優先しており、異なる年齢層にまたがる多様なニーズを浮き彫りにしている。さらに、シンガポールへの越境通勤者は携帯可能なカバレッジ・オプションを求めており、保険会社に海外医療ネットワークやその他の越境給付を含む商品の適応を促している。マレーシア生命保険市場における均衡の取れた成長を維持するためには、保険会社が各地域の独自の需要と課題に対処するべく提案を戦略的に調整する必要がある。

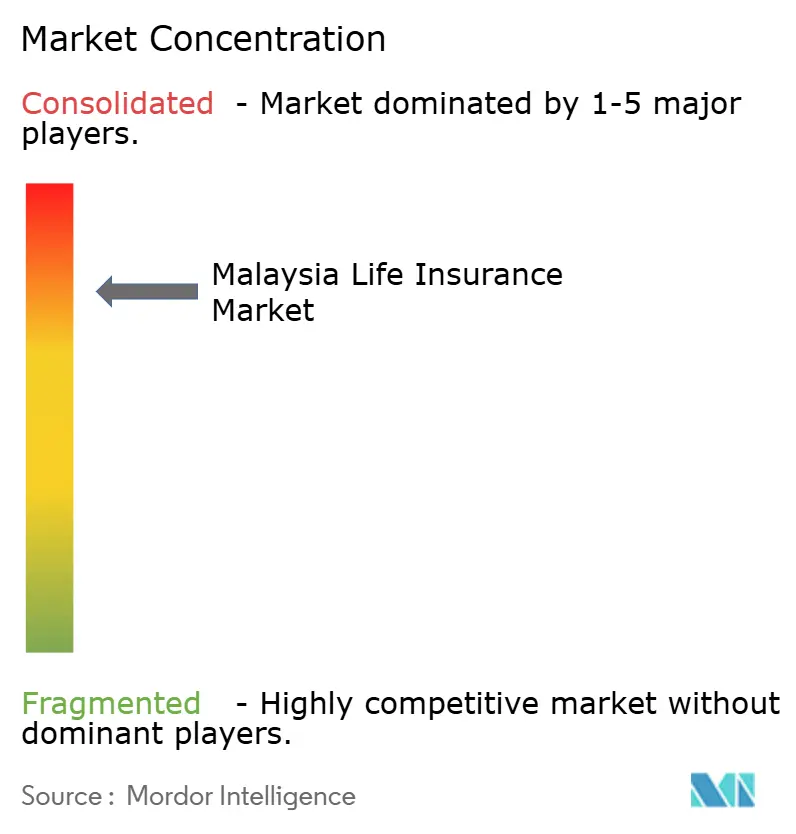

競争環境

多国籍子会社と主要国内グループがマレーシア生命保険市場を主に形成しており、市場は中程度の集中度を示している。Great EasternによるAmMetLifeへのRM11億2,100万の買収は、その規模を増幅させるだけでなく流通網を拡大し、活発な業界再編のトレンドを示している。AIA マレーシアがMDRT代理店ランキングで8年連続トップを維持していることは、高水準のアドバイザリー組織の優位性を示している。この優位性は、競争の激しい市場における顧客獲得と維持を推進する熟練したアドバイザリー・ネットワークの重要性の高まりを反映している。

技術力が既存プレーヤーを際立たせている。PrudentialのPRUForceはリード・コンバージョンを49%押し上げ、AIAのデジタル拡充がプレミア・エージェンシーのVONBを7%押し上げた。これらの進歩は、業務効率の改善と顧客体験の向上における技術の重要な役割を示している。一方、中小保険会社は厳しいRBC-2の自己資本要件に苦しんでおり、潜在的な買収ターゲットとして位置づけられている。これらの規制要件を満たせない場合、さらなる業界再編につながり、競争環境を再形成する可能性がある。

農村部のマイクロ保険やSME従業員福利厚生などの未開拓分野は、デジタルでコスト効率の高いモデルの成功を踏まえ、魅力的な見通しを提示している。これらのセグメントは依然として浸透が低く、革新と適応を厭わない保険会社に大きな成長ポテンシャルを提供している。BNMのDITO(デジタル保険事業者およびタカフル事業者)フレームワークがマレーシア生命保険市場への新しいテクノロジー・プレーヤーへの扉を開く一方で、厳格なソルベンシー要件も課しており、イノベーションの促進と消費者利益の保護のバランスを図っている。このフレームワークは健全な競争を促進しながら市場の安定性を確保し、最終的には保険契約者に利益をもたらし、セクターの長期的な成長を推進することが期待される。

マレーシア生命保険業界リーダー

Great Eastern Life Assurance (Malaysia) Berhad

AIA Bhd.

Prudential Assurance Malaysia Berhad

Etiqa Life Insurance Berhad

Allianz Life Insurance Malaysia Berhad

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Generali Malaysiaは、医療インフレを緩和するため、より高い免責金額と復活オファーを含む、BNM承認のSmartCare Optimumの価格改定オプションを展開した。

- 2024年11月:Great Eastern General Malaysiaは、専用ホットラインと解約・復活の経路を設け、暫定的な医療価格改定の緩和策を提供した。

- 2024年8月:AIA GroupはマレーシアにおいてVONB USD1億8,300万を報告し、前年比14%増となり、保障販売に牽引された64.2%のマージンを達成した。

- 2024年8月:Prudential plcは連邦裁判所の判決を受け、マレーシアの従来型ユニットにおける49%の非支配持分を認識し、配当フローとグループの組み込み価値の配分を明確にした。

マレーシア生命保険市場レポートの調査範囲

生命・年金保険とは、年金保険の所有者または被保険者が死亡するまで、所定の定期的な支払額を特徴とする金融商品を指す。

生命・年金保険は、人々がデジタル化を受け入れる中で最も広く需要のある商品の一つである。マレーシアの生命・年金保険市場は、商品タイプ別(従来型、投資連動型、および年金)、ユーザータイプ別(個人および団体)、および販売チャネル別(直接、ブローカー、銀行、オンライン、その他の販売チャネル)にセグメント化されている。レポートは、上記すべてのセグメントについて、マレーシア生命・年金保険市場の規模と予測を数量(商品数)および金額(USD百万)で提供している。

| 定期生命保険 |

| 終身生命保険 |

| 養老保険 |

| ユニット・リンク型/投資連動型 |

| 年金保険 |

| その他のタイプ |

| 代理店 |

| ブローカー |

| 銀行 |

| 消費者直接販売 |

| オンライン・マーケットプレイス |

| 定期払保険料 |

| 一時払保険料 |

| 0〜24歳 |

| 25〜44歳 |

| 45〜64歳 |

| 65歳以上 |

| 商品タイプ別(金額) | 定期生命保険 |

| 終身生命保険 | |

| 養老保険 | |

| ユニット・リンク型/投資連動型 | |

| 年金保険 | |

| その他のタイプ | |

| 販売チャネル別(金額) | 代理店 |

| ブローカー | |

| 銀行 | |

| 消費者直接販売 | |

| オンライン・マーケットプレイス | |

| 保険料タイプ別(金額) | 定期払保険料 |

| 一時払保険料 | |

| 顧客年齢層別(金額) | 0〜24歳 |

| 25〜44歳 | |

| 45〜64歳 | |

| 65歳以上 |

レポートで回答されている主要な質問

2031年のマレーシア生命保険の予測保険料額はいくらか?

マレーシア生命保険市場は2031年までにUSD 169億8,000万に達すると予測されている。

予測期間における保険料の成長スピードはどの程度か?

総保険料は2026年から2031年の間に8.15%のCAGRで増加する見込みである。

最も急速に拡大している商品カテゴリーはどれか?

年金保険が成長をリードし、2031年まで9.52%の予測CAGRを記録している。

デジタルチャネルは新契約販売において代理店を凌駕しつつあるか?

代理店は依然として保険料の50.85%を占めているが、オンライン・マーケットプレイスは10.29%の成長ペースを記録しており、全チャネルの中で最も高い。

デジタル保険会社に最も恩恵をもたらす規制上の変化は何か?

マレーシア国立銀行のDITO(デジタル保険事業者およびタカフル事業者)フレームワークが、フルスタックのデジタル新規参入者に対して体系的な参入経路を提供している。

保険会社の市場支配力はどの程度集中しているか?

上位5社が総保険料の半分強を管理しており、中程度の集中度を示している。

最終更新日: