アジア太平洋エネルギーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 9.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋エネルギーバー市場分析

アジア太平洋エネルギーバー市場規模は2025年に10億5,000万米ドルと評価され、2026年の11億5,000万米ドルから2031年には18億3,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは9.74%です。これは9.86%という強力なCAGRを示しており、同地域の他の多くの包装食品セグメントの成長率を上回っています。市場の急速な拡大は、都市人口の増加、長時間労働、中産階級の可処分所得の上昇、健康意識の高まり、便利で栄養価の高い食品オプションへの需要増加など、いくつかの主要な要因によって推進されています。市場は同地域全体でのフィットネス参加者の急増から恩恵を受けており、これによりエネルギーバーへの需要が手軽で健康的なスナックオプションとして高まっています。さらに、企業は低糖質・タンパク質豊富なスナックに対する消費者の嗜好に合わせて積極的に製品を再処方しており、規制の枠組みもこうした健康的な代替品をますます支持する方向に向かっています。これらの要因が相まって、市場成長に有利な環境が生まれています。多国籍企業は、中国、インド、インドネシアなどの主要国において自動化された製造施設への投資を行うことで、市場の潜在性への信頼を示しています。これらの投資は生産効率を高めるだけでなく、同地域での事業拡大に対する長期的なコミットメントを示しています。さらに、日本の大豆分離タンパクや東南アジアのナッツなど、地域で調達された原材料の統合により、サプライチェーンリスクが軽減され、原材料の安定供給が確保されます。プレミアム化のトレンドは追加的な収益源を生み出しており、日本、韓国、都市部の中国などの市場の消費者は、クリーンラベルの主張、オーガニック原材料、機能的な健康効果を特徴とするエネルギーバーに対してプレミアムを支払う意欲がますます高まっています。高品質製品への投資意欲は、商品価格の変動に直面しても、メーカーの持続的な収益性を支えています。全体として、これらのダイナミクスはアジア太平洋エネルギーバー市場を堅調な成長と長期的な成功に向けて位置づけています。

レポートの主要なポイント

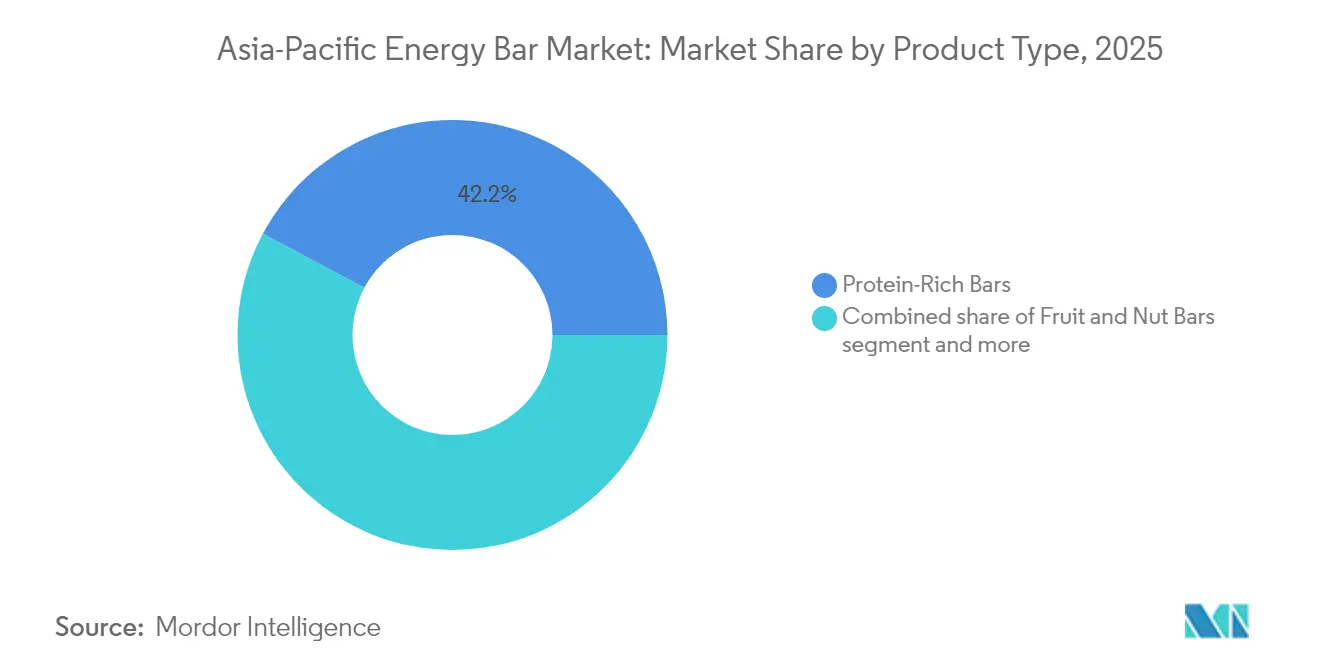

- 製品タイプ別では、タンパク質豊富バーが2025年のエネルギーバー市場シェアの42.19%を占め、フルーツ・ナッツバーは2031年までに9.93%のCAGRで拡大すると予測されています。

- フレーバープロファイル別では、チョコレートベースのバリアントが2025年の収益の51.88%を占め、フルーツフレーバーは2031年までに最速の10.09%のCAGRで成長する見込みです。

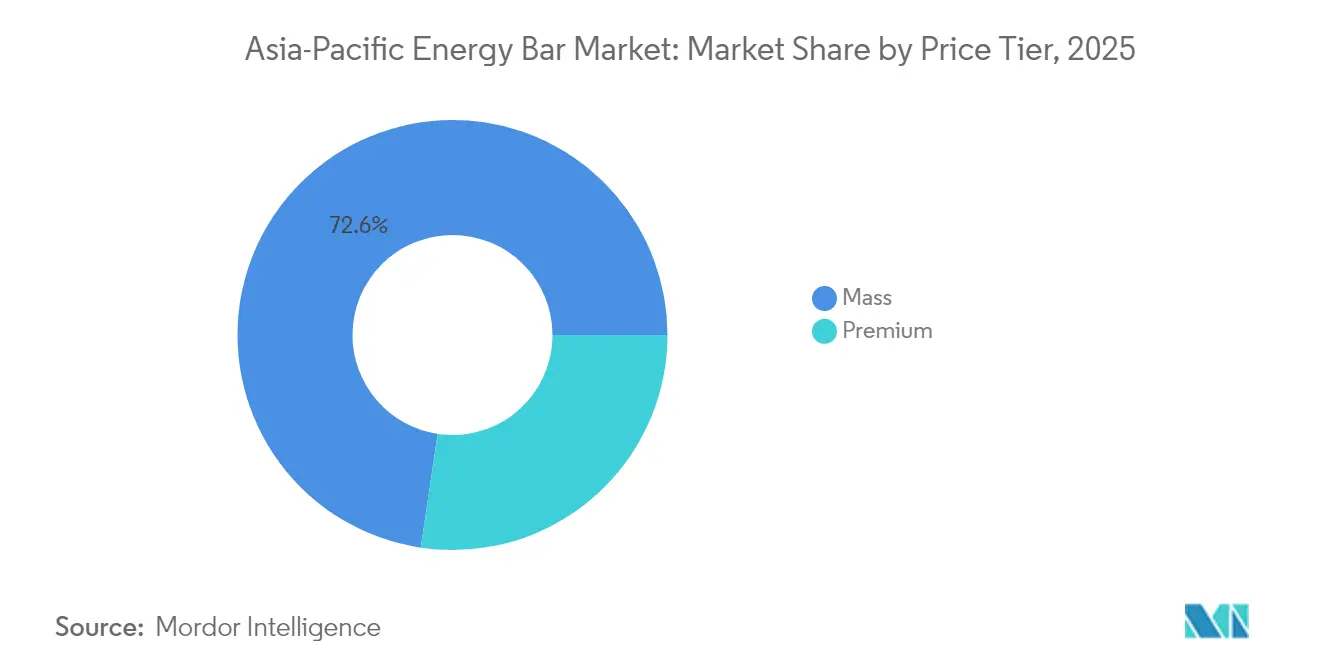

- 価格帯別では、マスセグメントが2025年の売上の72.64%を占め、プレミアムセグメントは2031年までに10.21%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の価値の41.72%を提供しましたが、オンライン小売は2031年までに10.49%のCAGRでリードすると予測されています。

- 地域別では、中国が2025年に34.87%の収益を占め、インドは予測期間中に最高の10.72%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋エネルギーバー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康意識の高まりと便利な栄養への需要 | +2.5% | 都市部の中国、インド、日本、韓国で最も強い取り込みがあり、グローバルに展開 | 中期(2〜4年) |

| スポーツ・フィットネス参加者およびジム会員数の急増 | +1.8% | インド、中国、東南アジアがコア市場;オーストラリア、ニュージーランドへの波及 | 中期(2〜4年) |

| 外出先でのスナッキングの急増が忙しい都市生活に合致 | +1.5% | 中国、インド、日本、韓国、シンガポール、タイの都市部中心 | 短期(2年以内) |

| クリーンラベル、天然、オーガニック原材料への嗜好 | +1.2% | 日本、韓国、オーストラリア、都市部の中国とインド | 中期(2〜4年) |

| 地域原材料を使用した植物性エネルギーバーの成長 | +1.0% | インド、東南アジア、日本・オーストラリアでの早期採用 | 長期(4年以上) |

| 健康的な食習慣を促進する政府の取り組み | +0.8% | タイ、インド、中国(国家栄養プログラムおよび学校給食制度) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと便利な栄養への需要

都市部のビジネスパーソンは、多忙な業務スケジュールの中で便利な食事代替品としてエネルギーバーへの依存度を高めており、味よりも機能的な効果を優先しています。これらの健康意識の高い消費者は、単にどんなエネルギーバーでも求めているわけではなく、自分の健康目標に合った製品を積極的に探し求め、そのような製品にプレミアムを支払う意欲があります。具体的には、これらの消費者の75%が、高タンパク質含有量を強調したり消化器系の健康を促進したりするエネルギーバーにより多くの費用を支払う準備ができています。健康重視の製品への投資意欲は、業界に大きな変化をもたらしています。アジア食品・飲料アライアンス(AFBA)によると、2024年時点で、食品・飲料企業の圧倒的な96%がこれらの進化する健康ニーズに対応するために製品を再処方しています[1]出典:アジア食品・飲料アライアンス(AFBA)、「再処方の課題」、afba.co。さらに、消費者は栄養プロファイルが強化された製品に対して10〜20%高い価格を支払う意欲を示しています。ビタミン、ミネラル、生理活性化合物で強化された機能性食品への需要の高まりは、このトレンドを裏付けています。健康への投資意欲、健康効果に関する規制上の支援、メーカーによる積極的な再処方の取り組みが収束することで、持続的な需要の軌跡が生まれています。短命な健康ブームとは異なり、このモメンタムは消費者の嗜好と業界慣行における、より深く長期的な変化を反映しています。

スポーツ・フィットネス参加者およびジム会員数の急増

アジア太平洋地域全体でのフィットネス文化の高まりは、タンパク質豊富なエネルギーバーへの需要を大幅に押し上げています。インドでは、MuscleBlaze、RiteBite、Yoga Barなどのブランドが、デジタルファーストの流通戦略とインフルエンサーパートナーシップを活用することで、ダイレクト・トゥ・コンシューマー栄養市場での存在感を拡大しています。Z世代とミレニアル世代は、他の栄養素よりもタンパク質含有量をますます優先するようになっています。アジア太平洋全域でのフィットネスセンター、ヘルスクラブ、ジム、ヨガスタジオの拡大は、エネルギーバーやプロテインバーを含む携帯可能なトレーニング前後の栄養オプションへの需要を直接的に促進しています。例えば、オーストラリア統計局は、2024年にオーストラリアに7,313の稼働中のヘルス・フィットネスセンターおよびジムがあったと報告しています[2]出典:オーストラリア統計局、「オーストラリア企業数(参入・退出を含む)」、abs.gov.au。主要なスポーツ栄養製品として位置づけられたエネルギーバーは、持続的なエネルギー、筋肉修復タンパク質、食物繊維の添加、必須微量栄養素などの効果を提供し、ジム利用者やアスリートのパフォーマンス目標に合致しています。さらに、ジムやフィットネススタジオはエネルギーバーの重要な小売拠点として機能しており、受付エリアや自動販売機に陳列することで、ジムの来客者を衝動買いに転換しています。テクノロジーに精通したフィットネスコミュニティも、スポーツ栄養のためのeコマースやサブスクリプションモデルを好み、さまざまなプラットフォームやブランド固有のウェブサイトを通じてエネルギーバーやプロテインバーのオンライン販売を促進しています。

外出先でのスナッキングの急増が忙しい都市生活に合致

アジア太平洋エネルギーバー市場は、忙しい都市生活が携帯可能で栄養価が高く時間を節約できる食品オプションへの需要を促進するにつれて成長しています。コンパクトで常温保存が可能なエネルギーバーは、従来の衝動買いスナックに対するより健康的な代替品としてますます認識されています。厳しい業務スケジュールとハイブリッドワークモデルの台頭により、アジアの多くの消費者は食事を置き換えたり補完したりするためにスナックを採用しており、このトレンドは「スナック化」と呼ばれています。このシナリオでは、エネルギーバーや栄養バーが朝食、午前中、または午後遅くの消費に便利な選択肢として機能し、準備を必要とせずに満腹感とエネルギーを提供します。都市部の消費者は、移動中、デスクで、または会議の合間に消費しやすいグラブ・アンド・ゴー形式を好んでいます。シングルサーブパッケージングと最小限の散らかりで設計されたエネルギーバーは、このニーズを効果的に満たしています。エネルギーバーは、より頻繁にスナックを食べながら体重とエネルギー摂取量を管理することに注力する個人にアピールする、分量管理されたカロリーとマクロ栄養素を提供します。世界銀行によると、2024年に中国の人口の66%が都市部に居住していました[3]出典:世界銀行、「都市人口(総人口に占める割合)- 中国」、worldbank.org。第1層・第2層都市での労働時間が増加するにつれて、食事の準備時間がますます限られてきています。このトレンドにより、栄養密度が高く常温保存可能なバーが通勤者やオフィスワーカーにとって実用的な解決策となっています。

クリーンラベル、天然、オーガニック原材料への嗜好

消費者はかつてないほど厳しく原材料リストを精査するようになっており、メーカーはこれらの高まった期待に合わせて製品を再処方するか、競争の激しい市場での関連性を失うリスクを冒すかを迫られています。この行動の変化は、主要市場における重要な規制の進展によってさらに支持されています。2024年、タイのFDAは透明性を高め正確な製品表示を確保するために設計された更新された健康効果ガイドラインを導入しました。同様に、インドネシアのBPOMは消費者の信頼を構築するためにより厳格な表示要件を施行し、中国のGB 2760-2024規格は安全性とコンプライアンスを優先するために許容される食品添加物に対してより厳格な制限を課しました。クリーンラベル製品への需要の高まりは、このカテゴリーのプレミアム化を促進し、明確に二極化した市場を生み出しています。マス層ブランドはこれらの変化に適応する中でマージンの圧迫に苦しんでいる一方、プレミアムブランドと新規参入者はこのトレンドを活用して市場価値の不均衡なシェアを確保し、競争をさらに激化させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 人工原材料および保存料に対する消費者の懸念 | -0.5% | 日本、韓国、オーストラリア | 短期(2年以内) |

| 農村部でのエネルギーバーの効果に関する認知不足 | -0.3% | 農村部のインド、インドネシア、タイ、フィリピン | 中期(2〜4年) |

| 原材料価格の変動がサプライチェーンの安定性を乱す | -0.6% | シンガポール、香港 | 短期(2年以内) |

| 厳格な健康・安全規制が業務の複雑性を増大させる | -0.4% | インド(FSSAI)、中国(GB規格)、タイ(FDA)、インドネシア(BPOM) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工原材料および保存料に対する消費者の懸念

規制の強化と人工添加物に対する消費者の反発がメーカーに再処方を強いており、メーカーは圧力にさらされています。これらの調整はコストを増加させ、マージンを圧迫し、製品の発売を遅らせます。中国のGB 2760-2024規格は許容される食品添加物に対してより厳格な制限を課しており、メーカーは合成保存料を、しばしばより高価で賞味期限が短い天然代替品に置き換えることを余儀なくされています。2024年、香港は保存料規制を改定し、エネルギーバーに一般的に使用されるベンゾエートとソルベートに対してより厳格な表示要件と最大残留限界を導入しました。FAOの2024年商品市場の現状報告書は、超加工食品の純輸入国としてのアジアの地位を強調しました。この調査結果は、添加物への暴露に関する懸念とともに、政府に対してより厳格な輸入規制を施行するよう促しています。消費者はますます原材料リストを精査するようになっており、人工添加物を含む製品は、特に健康意識の高い購買者の間で即座に拒否されています。このトレンドは、透明性が高く評価される日本と韓国で特に顕著です。これらの市場のメーカーは、合成原材料が検出された場合に重大な評判リスクに直面します。しかし、再処方の課題は、多国籍企業の研究開発リソースとサプライチェーンの優位性を欠く中小規模の生産者に不均衡な影響を与えます。この状況は、市場における確立されたプレイヤーに競争上の優位性をもたらします。

原材料価格の変動がサプライチェーンの安定性を乱す

商品価格の変動は利益マージンを圧迫し続けており、メーカーは困難な決断を迫られています。すなわち、上昇するコストを自社で吸収するか、価格変動に非常に敏感な消費者に転嫁するかです。OECD-FAO農業見通し2024〜2033年によると、インドおよび東南アジアにおけるナッツとタンパク質原材料への需要は、国内生産能力を超えるペースで成長すると予測されています。この不均衡は輸入への依存度を高め、これらの市場を通貨変動に関連するより大きなリスクにさらすことが予想されます。さらに、大豆油とパーム油の価格は大幅に上昇しており、主にブラジル、インドネシア、米国などの国々でのバイオディーゼル義務化によって推進されています。これらの義務化は食用油を食品生産から燃料生産に転用し、供給をさらに逼迫させています。多様な調達戦略を採用し効果的なヘッジメカニズムを実施するメーカーは、スポット市場と単一産地の原材料ソースに大きく依存するメーカーと比較して、この変動をより効果的に管理できる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが優位を占めるが、フルーツ・ナッツバリアントが台頭

2025年、タンパク質豊富バーは市場の42.19%という支配的なシェアを確保し、栄養密度をフレーバーより優先するフィットネス愛好家、食事代替品ユーザー、スポーツ栄養ファンによって牽引されました。日本の全大豆タンパク質製品であるPulmuoneのTofu Barは、2024年7月までに7,000万個の販売というマイルストーンを達成しました。30,000店以上の店舗での存在感は、特に専用スポーツサプリメントではなく日常的なウェルネスアイテムとして販売される場合に、プロテインバーが大衆市場に浸透する可能性を強調しています。プロテインバーセグメントは、スポーツ栄養が主流として受け入れられるにつれてハロー効果の恩恵を受け、市場での地位をさらに強固にしています。専任アスリートを超えたスポーツ栄養のこの正常化は、プロテインバーの消費者基盤を拡大し、日常のルーティンで便利で栄養密度の高いオプションを求める個人にとって定番となっています。

しかし、朝食代替品や子供のスナックに対応するシリアル・グラノーラバーは、消費者がタンパク質豊富またはフルーツベースの代替品をますます選択するにつれてマージンの圧迫に直面しています。フルーツ・ナッツバーは、クリーンラベルのポジショニングと植物性原材料によって牽引され、2026年から2031年にかけて9.93%のCAGRで急速に成長すると予測されています。これらの属性は、タンパク質濃度よりも知覚される自然さを重視する健康意識の高い消費者に強く響きます。プロテインバーが市場を支配する一方で、フルーツ・ナッツバーは罪悪感なく楽しめるものを求める異なる消費者セグメントを取り込んでいます。このダイナミクスは二極化した成長経路を生み出し、機能的スペクトルの両端でのイノベーションにスポットライトを当てています。消費者の進化する嗜好は、機能性バー市場内の多様なニーズに対応するためにブランドがイノベーションを行う機会を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバープロファイル別:チョコレートがリードするがフルーツバリアントが急増

チョコレートベースのバーは2025年に市場の51.88%のシェアを占め、タンパク質分離物の苦みを隠すだけでなく感覚的な満足感をもたらす耽溺的なフレーバーへの消費者の傾向を裏付けています。しかし、フルーツベースのバーはチョコレートの対抗品を上回るペースで成長し、2026年から2031年にかけて10.09%のCAGRという予測成長率を誇っています。この成長は、健康意識の高い消費者に強く響くクリーンラベルの魅力と天然の甘さに起因しています。ナッツ・種子ベースのバーは、原材料コストが高いためプレミアムに位置づけられていますが、ホールフード栄養への高まる需要に対応しています。一方、セイボリーや地域バリアントなどのフレーバーは実験的なままですが、チョコレート・フルーツの優位性から脱却する機会をブランドに提供しています。FBIF 2024において、Angel Yeastはffit8と協力して、通常のホエイや大豆分離タンパクとは異なる酵母タンパクを取り入れることで差別化を図ったヌガープロテインバーを発表しました。

フレーバーの嗜好は、絶対的な好みよりも消費の機会によって左右されます。チョコレートは衝動買いや子供のスナックで優位を占め、フルーツベースのバーは健康中心のスナッキングに好まれます。ナッツ・種子オプションは、プレミアムな食事代替品を求める人々に対応しています。このセグメンテーションは、メーカーが単一のフレーバープラットフォームに集中するのではなく、多様なマルチSKUポートフォリオを維持することで恩恵を受けることを示唆しています。多様な消費者ニーズと機会に対応することで、ブランドは競争の激しい市場ランドスケープでより良いポジションを確立できます。

価格帯別:マスが優位を占めるがプレミアムが不均衡な成長を獲得

2025年、マス層製品が市場を支配し、72.64%のシェアを占めました。このトレンドは、一人当たり所得が先進国を下回るアジア太平洋の発展途上市場における著しい価格感応度を浮き彫りにしています。プレミアム層バーは、2026年から2031年にかけて10.21%のCAGRで成長すると予測されており、マス層の成長を153ベーシスポイント上回っています。この成長は、中産階級の拡大と機能的な効果に対して支払う意欲の高まりによって牽引されています。2024年の欧州消費者調査では、消費者が健康属性を持つ機能性スナックバーにプレミアムを支払う意欲があることが明らかになりました。この意欲は、成熟した経済と比較して可処分所得がより速いペースで上昇しているアジア太平洋市場でも同様に見られます。フィリピンでは、スナック市場でSKUあたり店舗あたり約100米ドルの棚割り料が記録されており、規模を持つ確立されたブランドに有利な参入障壁を生み出しています。しかし、これらの障壁は小売業者のマージンを正当化するためのプレミアムポジショニングを促進する側面もあります。

しかし、プレミアム化のトレンドは地域全体で均一ではありません。日本、韓国、都市部の中国などの市場は、プレミアム製品に対して最も強い支払い意欲を示しています。対照的に、インドネシア、タイ、農村部のインドなどの価格感応度の高い市場では、数量浸透を達成するためにマス層の製品が必要です。この格差は、多国籍参入者が地域内の多様な市場ダイナミクスに対応するためにデュアルブランド戦略を採用することで恩恵を受ける可能性があることを示唆しています。富裕層市場でプレミアム層製品を活用し、価格感応度の高い地域でマス層製品を提供することで、企業は市場での存在感を最適化し、多様な消費者の嗜好に効果的に対応できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットがリードするがeコマースが市場を変革

2025年、スーパーマーケットおよびハイパーマーケットが市場の41.72%のシェアを占め、棚の視認性、衝動買いのダイナミクス、根付いた消費者の購買習慣を活用しました。外出先の消費者に対応するコンビニエンスストアは、通勤者のトラフィックを効果的に取り込んでいます。一方、専門店は健康食品愛好家に焦点を当て、厳選された品揃えと専門的なガイダンスを提供しています。ジム、薬局、自動販売機などの他のチャネルは、ニッチではありますが、特定の意図を持つ消費者へのターゲットアクセスを提供しています。これらの多様な流通チャネルは、消費者の進化する嗜好と多様な購買行動を反映しています。

2026年から2031年にかけて、オンライン小売はクイックコマースプラットフォームの台頭、ソーシャルコマースの魅力、従来の小売の障壁を回避するダイレクト・トゥ・コンシューマーモデルによって促進され、10.49%という堅調なCAGRでリードすると予測されています。流通ランドスケープは断片化しています。スーパーマーケットは数量を牽引しますが、マージンを圧迫する棚割り料とプロモーションも要求します。eコマースプラットフォームは消費者との直接的な関係を育みますが、多大なデジタルマーケティング投資を必要とします。コンビニエンスストアは高マージンの衝動買い販売に優れていますが、限られたSKU数しか提供できません。このダイナミックな環境は、メーカーに単一の支配的なチャネルへの依存から脱却し、オムニチャネル戦略を採用することを強いています。

地域分析

2025年、中国はグローバルスナック市場の34.87%を占め、収益でトップの地域としての地位を維持しました。しかし、都市化が安定し健康規制が厳格化するにつれて市場は減速しています。中国における都市人口の増加と健康意識の高まりは、タンパク質豊富で低カロリーのスナックへの需要を促進しており、消費者は天然の主張を持つ製品を好んでいます。国内企業は急速に拡大しています。2024年11月、洽洽食品(Qiaqia Food)は内モンゴル自治区包頭市に11番目の工場を開設し、ひまわりの種の年間生産能力を39,000メートルトン、ナッツを6,000メートルトンに増加させました。同時に、規制上の課題も強まっています。中国のGB 2760-2024規格は食品添加物に対してより厳格な制限を課しており、コンプライアンスコストがスタートアップよりも大規模なプレイヤーに有利な状況を生み出しています。

インドは2026年から2031年にかけて10.72%という強力なCAGRで成長すると予測されており、主要市場の中で最も成長の速い地域となっています。この成長は、スポーツ栄養の採用増加、ダイレクト・トゥ・コンシューマー流通の台頭、中産階級の拡大によって牽引されています。2024年12月、Zydus WellnessはNaturell India(RiteBite Max Protein)を買収し、以前は断片化していた市場での統合を示しました。市場の主要プレイヤーには現在、Yoga Bar、RiteBite、The Whole Truth、EAT Anytime、MuscleBlaze、HealthKartが含まれます。インドにおけるクイックコマースプラットフォームの急速な成長は、エネルギーバーを計画的な購入から衝動買いへと変革し、配達時間はわずか10〜15分となっています。インドの食品安全基準局(FSSAI)は栄養補助食品の表示および認可要件を施行し、製品品質を確保して消費者の信頼を育んでいますが、これらの規制は関連するコンプライアンスコストのために確立されたプレイヤーに有利な傾向があります。

日本と韓国はプレミアム製品に焦点を当てた成熟市場であり、イノベーションと機能的な主張が主要な差別化要因です。2024年5月、韓国のOtsuka PharmaceuticalはSOYJOYを導入し、低グリセミック指数オプションを求める健康意識の高い消費者にアピールするためにオンラインプラットフォームとヘルス・ビューティー小売店を通じて流通させました。タイ、インドネシア、シンガポールなどの国々を含む東南アジアは断片化した成長トレンドを示しています。一方、オーストラリアとニュージーランドは、より小さな市場ではありますが、高価値セグメントを特徴としています。これらの地域は、確立された健康食品小売チャネルと、これらの地域の具体的な市場規模データが限られているにもかかわらず、クリーンラベルおよびオーガニック製品にプレミアムを支払う意欲のある消費者から恩恵を受けています。

競争ランドスケープ

アジア太平洋エネルギーバー市場は適度に統合されており、多国籍食品企業がさまざまな価格帯と流通チャネルにわたって機動力のある地域プレイヤーと競争しています。戦略は市場の成熟度によって異なります。中国とインドでは、多国籍企業が地域製造とフレーバー適応を優先し、日本と韓国では機能性原材料のイノベーションとプレミアムポジショニングによって差別化が推進されています。PepsiCoの陝西省食品生産拠点への13億米ドルの投資と、中国のシリアル栄養セグメントでQuakerブランドを強化するための江蘇日隆食品(Jiangsu Rilong Food)とのパートナーシップは、能力構築へのこの注力を浮き彫りにしています。

成長の機会には、エネルギーバーの効果に関する認知が依然として限られているインド、インドネシア、フィリピンの農村市場と、消費者が機能的な主張とクリーンラベル原材料に対して支払う意欲のある日本、韓国、都市部の中国でのプレミアム化が含まれます。新興の破壊者は、ダイレクト・トゥ・コンシューマーモデル、ソーシャルコマース、インフルエンサーパートナーシップを活用して従来の小売の課題を回避しています。アジア太平洋エネルギーバー市場は非常に競争が激しく、Clif Bar and Company、Abbott Laboratories、General Mills, Inc.、Kellanova、PROBAR LLCなどの主要プレイヤーが含まれます。企業は消費者の需要を満たすために新製品開発や合併・買収などの戦略を採用しています。

テクノロジーはeコマースプラットフォーム、迅速な物流、データ駆動型のパーソナライゼーションを通じて競争を再形成しています。メーカーは原材料価格の変動を軽減するために自動化を採用しています。規制コンプライアンスは競争上の優位性となりつつあります。中国のGB 2760-2024添加物制限、インドのFSSAI認可要件、タイのFDA健康効果規制は、強力な規制専門知識を持つ確立されたプレイヤーがスタートアップよりも有利となる障壁を生み出しています。競争ランドスケープは二つのセグメントに分かれています。流通リーチとコスト効率に注力するスケールプレイヤーと、イノベーション、機能的な主張、直接的な消費者エンゲージメントを重視するプレミアム破壊者であり、差別化されていないブランドのための空間はほとんど残されていません。

アジア太平洋エネルギーバー産業リーダー

General Mills, Inc.

Probar LLC

Clif Bar and Company

Kellanova

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Phabはインド初のセイボリープロテインバーを発表しました。これは象徴的なストリートスナック、ベルにインスパイアされたものです。Phabの新しいストリートコレクションへのこの追加は、国内で最も親しまれているスナックの一つを、携帯可能でタンパク質豊富なより健康的な代替品として再解釈しています。

- 2024年10月:Zydus Wellness Limitedは、RiteBite Max ProteinエネルギーバーのメーカーであるNaturell India Pvt. Ltd.を買収しました。この買収はインドの断片化したプロテインバー市場を強化し、Zydusがモダントレードとeコマースチャネルを通じて流通ネットワークを拡大することを可能にします。

- 2024年7月:酵母生産のグローバルリーダーであるAngel Yeastは、健康志向ブランドのffit8と提携し、Angel Yeastの高品質タンパク質を豊富に含む二つの革新的な製品、ヌガープロテインバーとプロテインヌガースナックを発表しました。

アジア太平洋エネルギーバー市場レポートの範囲

| シリアル・グラノーラバー |

| タンパク質豊富バー |

| フルーツ・ナッツバー |

| チョコレートベースバー |

| フルーツベースバー |

| ナッツ・種子ベースバー |

| その他のフレーバー |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| 専門店 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| ニュージーランド |

| その他のアジア太平洋地域 |

| 製品タイプ別 | シリアル・グラノーラバー |

| タンパク質豊富バー | |

| フルーツ・ナッツバー | |

| フレーバープロファイル別 | チョコレートベースバー |

| フルーツベースバー | |

| ナッツ・種子ベースバー | |

| その他のフレーバー | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門店 | |

| その他の流通チャネル | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋エネルギーバー市場は2031年までにどのくらいの規模になりますか?

2025年の10億5,000万米ドルから18億3,000万米ドルに達すると予測されており、9.74%のCAGRを反映しています。

最も成長が速い製品タイプはどれですか?

フルーツ・ナッツバーは、消費者がクリーンラベルおよび植物性スナックを求めるにつれて、最高の9.93%のCAGRを示しています。

インドが主要な成長市場と見なされる理由は何ですか?

インドは、地域で最速の10.72%のCAGR、急速なeコマースの採用、および強化食品を支持するようになった規制の枠組みを組み合わせています。

プレミアム層の拡大を推進しているものは何ですか?

日本、韓国、中国の都市部の消費者は、オーガニック認証、植物性タンパク質、機能的な主張に対してプレミアムを支払い、プレミアムバーを10.21%のCAGRに押し上げています。

最終更新日: