アジア太平洋エナジードリンク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

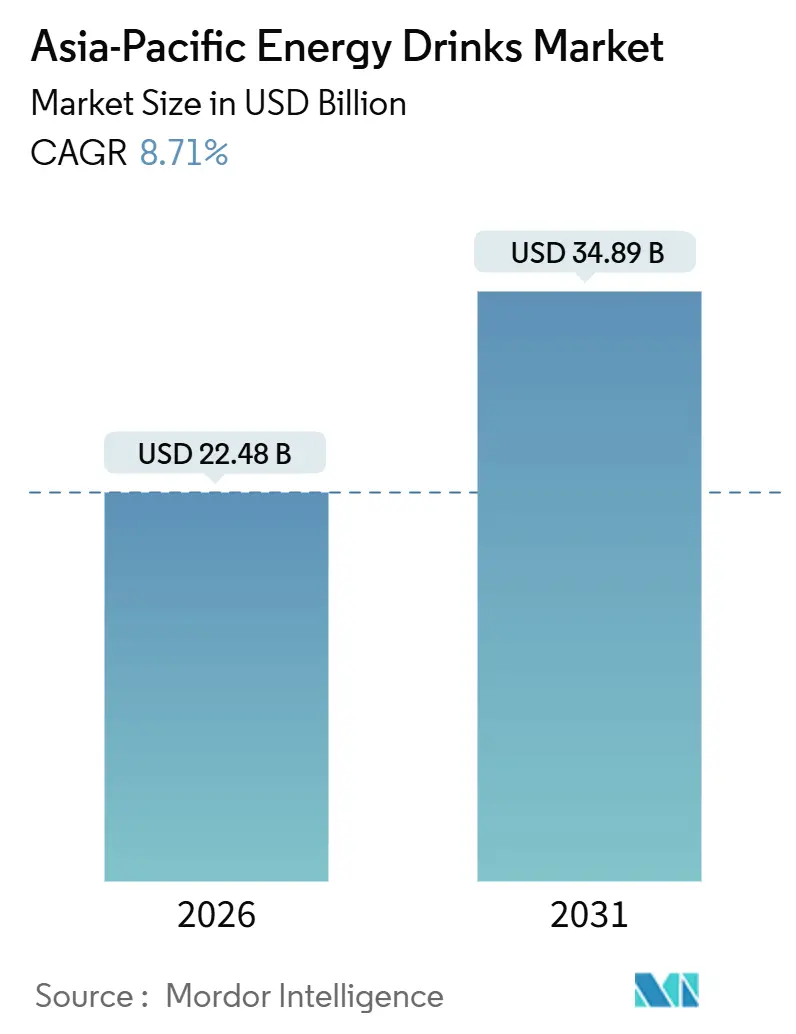

| 市場規模 (2026) | 22.48 十億米ドル |

| 市場規模 (2031) | 34.89 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

アジア太平洋エナジードリンク市場分析(Mordor Intelligence)

アジア太平洋エナジードリンク市場は2026年にUSD 224億8,000万と評価され、2031年までにUSD 348億9,000万に達する見込みであり、CAGRは8.71%で推移している。現在の市場規模および予測成長率は、一人当たりの摂取量が北米の水準を大幅に下回っているにもかかわらず、即時刺激効果を持つ製品への需要が高まっていることを裏付けている。急速な都市化、35歳以下の人口増加、ジムおよびeスポーツ文化の拡大が食事時間の短縮と活動時間の延長をもたらし、準備不要で即時の覚醒効果を提供するシングルサーブ缶への飲料選好をシフトさせている。カフェインに関する規制上限は、植物由来または合成由来の原料へと製品処方を誘導しており、持続可能性への要請が包装を高リサイクルコンテンツアルミニウムへと促している。競争の激しさは、多国籍企業のスケールメリットと、同等の機能性をより低価格で提供する地場の有力ブランドが拮抗しているため、中程度であり、価格のみではなくイノベーションがシェア獲得の決定因子となる均衡したフィールドを形成している。特にタウリンおよびロブスタコーヒーに関する原材料コストのインフレが製品処方変更サイクルを加速させる一方、R&Dと原材料調達の両方をコントロールする垂直統合型企業に恩恵をもたらしている。

主要レポートのポイント

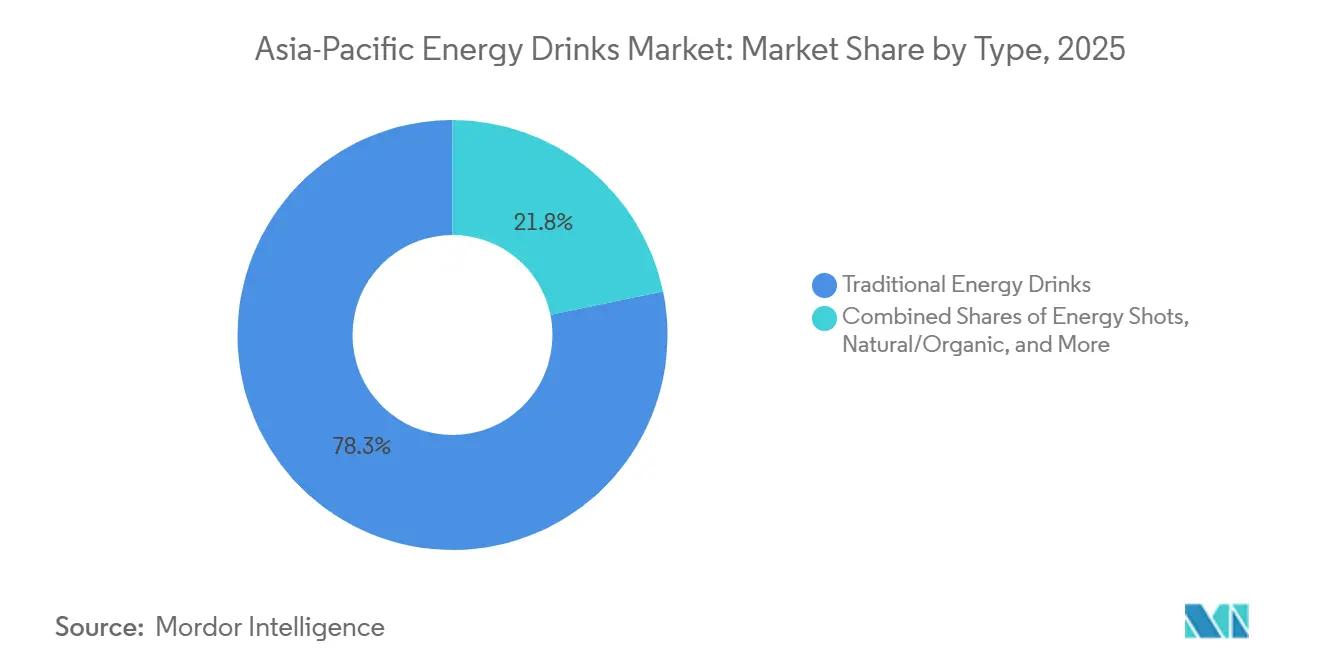

- 製品タイプ別では、従来型エナジードリンクが2025年にアジア太平洋エナジードリンク市場シェアの78.25%を占め、天然・有機系バリアントは2031年にかけてCAGR 9.57%で拡大している。

- 包装タイプ別では、PETボトルが2025年のアジア太平洋エナジードリンク市場規模の41.24%を占め、メタル缶は2031年にかけてCAGR 10.02%で伸長している。

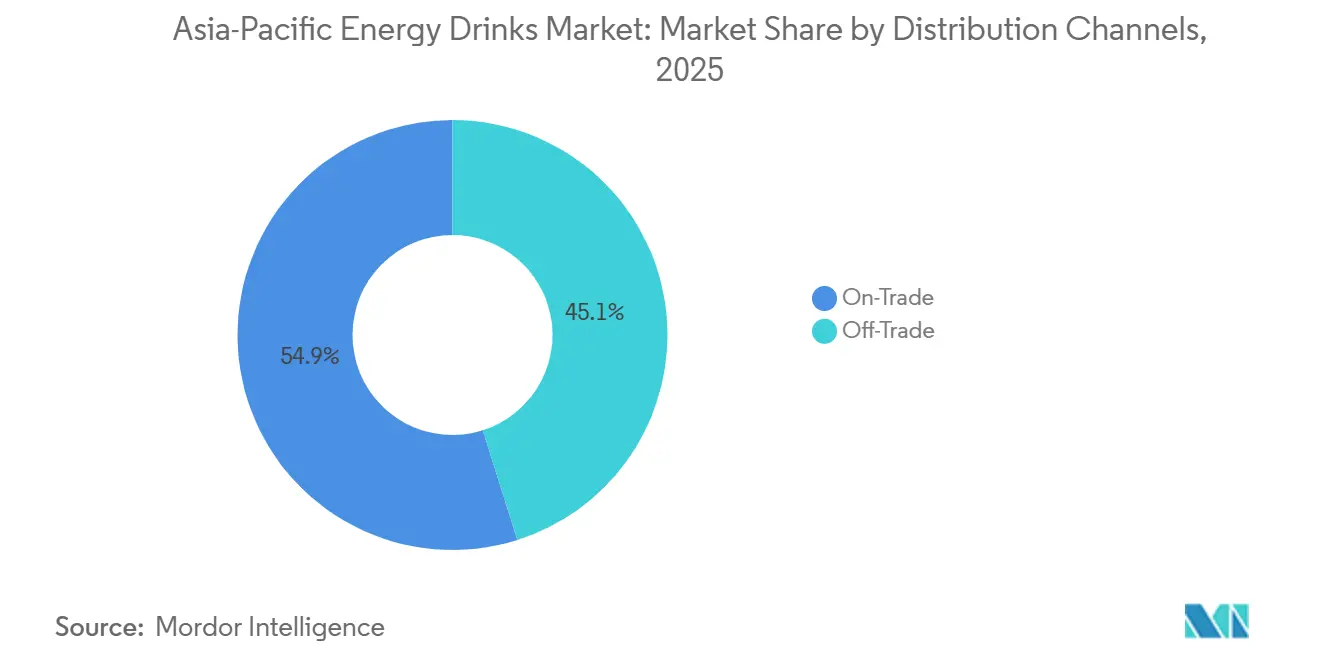

- 流通チャネル別では、オフトレードが2025年にアジア太平洋エナジードリンク市場シェアの45.12%を占め、オントレードは2031年にかけてCAGR 9.82%を達成する見込みである。

- 地域別では、中国が2025年に収益の41.18%を占め、インドが最速のCAGR 10.11%を2031年にかけて記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋エナジードリンク市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)%のCAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 急速な都市化と多忙なライフスタイル | +1.8% | 中国、インド、インドネシア、ベトナム;ASEANの主要都市回廊 | 中期(2〜4年) |

| 高いフィットネス・ゲーム活動を持つ若年人口の多さ | +1.5% | インド、フィリピン、インドネシア;韓国のゲームハブ | 短期(2年以内) |

| 低糖質・天然・有機オプションといったより健康的なバリアントへのシフト | +1.2% | オーストラリア、日本、中国都市部;シンガポール、香港への波及 | 長期(4年以上) |

| eコマースおよびモダンリテールの拡大 | +1.0% | インド、中国、東南アジア;ティア2都市のクイックコマース | 短期(2年以内) |

| フレーバー・機能的便益・包装における製品イノベーション | +0.9% | グローバル;日本、オーストラリア、韓国における早期採用 | 中期(2〜4年) |

| 可処分所得の増加によるプレミアム・機能性飲料の購入促進 | +0.8% | 中国、インド、ASEANの中間層;都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化と多忙なライフスタイル

アジア太平洋地域における都市化は日常のルーティンを再形成し、持ち運び可能なエナジーフォーマットへの選好を促進している。国連ハビタット[1]出典:国連ハビタット、「アジア太平洋都市化トレンド2024」、un.orgによると、2024年までに中国の人口の65%以上が都市部に居住しており、インドの大都市圏では年間1,000万人の住民増加が確認されている。これらのトレンドは平均通勤時間を延長し、座って食事をする時間を減少させた。その結果、素早いカフェイン補給をもたらすシングルサーブ缶・ボトルへの需要が急増し、従来の抽出コーヒーや茶に対して大きな優位性を提供している。Eastrocの流通戦略はこのシフトを的確に示している。同社は250ml缶を360万のコンビニエンスストアおよびキオスクに展開し、エスプレッソマシンにアクセスしにくい工場労働者、配達ライダー、オフィス通勤者からの衝動買いを取り込んでいる。このトレンドはオンプレミスチャネルにも恩恵をもたらしている。韓国のゲームカフェおよびシンガポールの24時間ジムは現在、エナジードリンクを標準的な水分補給オプションとして取り扱い、長時間の活動セッションに組み込んでいる。ただし、都市化は所得の不安定化をも招いている。その影響を受けるギグワーカーや交代制労働者は、プレミアムコーヒーではなく手頃なエナジー製品を選択しており、USD 1未満の価格帯への需要を維持させている。これは多くの多国籍ブランドが収益性の課題を抱えているセグメントである。

高いフィットネス・ゲーム活動を持つ若年人口の多さ

アジア太平洋地域において、特に35歳以下の若年層がフィットネス文化とeスポーツをますます受け入れており、エナジードリンク消費の急増を牽引している。インドでもこのトレンドは顕著であり、2020年以降、ジム会員数が2倍に増加し、Instagram上のフィットネスインフルエンサーがプレワークアウトエナジードリンクを、特に向上志向の中間層の間で定番にしている。PepsiCoのStingブランドはこの若者層の熱狂を巧みに活用し、250ml缶をINR 20(USD 0.24)という手頃な価格に設定した。これらの缶を大学の学食やスポーツ小売店に戦略的に配置することで、Stingは2023年に1億1,000万ケースという著しい販売実績を達成した。一方中国では、ゲームとエナジードリンクの結びつきは否定できない。有力プレーヤーであるEastrocはeスポーツトーナメントのスポンサーを務めるだけでなく、インターネットカフェにブランドロゴ入りクーラーを戦略的に設置し、カジュアルな視聴者をロイヤルカスタマーに転換している。しかし、このブームする市場は規制当局の監視強化に直面している。韓国は2013年に子供向けプライムタイムTV(午後5〜7時)でのエナジードリンク広告を禁止した。現在インドでも同様の規制導入を検討しており、若者向けマーケティング戦略に暗雲が立ち込めている。

低糖質・天然・有機オプションといったより健康的なバリアントへのシフト

2024年に発売されたオーストラリアのShine+ブランドはこのトレンドを際立たせている。500mlの「Charged」バリアントは、グリーンコーヒー豆と緑茶由来の天然カフェイン160mgを含んでいる。またL-テアニン、イチョウ葉(ぎんなん)、ウコンなどのノートロピクス(認知機能向上成分)を配合し、完全に砂糖不使用となっている。この製品は、従来型エナジードリンクを「化学物質のカクテル」と認識する消費者に対応している。2025年初頭にRed Bullがゼロバリアントをグローバルに展開し、その後2025年夏にMonsterのランド・ノリス・ゼロシュガーが続いた。これらの展開は、シュガーフリーオプションが日本やオーストラリアのような健康意識の高い市場では今や必須であるという業界の認識を反映している。機能性成分への注目も高まっている。乳酸球菌ラクティス(Lactococcus lactis)プラズマ株を含むKirinのLC-プラズマ飲料は、形質細胞様樹状細胞の活性化を通じて免疫サポートを促進する。2023年の売上がJPY 200億(USD 1億3,300万)に達したこれらの飲料は現在、ベトナムへの展開を進めている。しかし、こうした主張の真正性は審査が厳しくなっている。ブランドは「天然」という訴求と、保存安定性およびコストとのバランスを取る必要がある。さらに、タイの食品医薬品局(FDA)のような規制機関は、2024年7月から施行された通達第477号に基づき、機能的健康訴求を裏付けるエビデンスの提出を要求するという厳格な要件を課している[2]出典:タイ食品医薬品局。「タイFDAが機能性食品に関する健康訴求を支持する通達を発行」。en.fda.moph.go。

eコマースおよびモダンリテールの拡大

クイックコマースプラットフォームとモダンリテールチェーンが流通の障壁を低減し、インドの挑戦的ブランドが従来の卸売業者ネットワークを迂回することを可能にしている。2020年以降、インドにおけるエナジードリンクのeコマースは急速に成長しており、BlinkitやZeptoなどのプラットフォームが10分以内に冷えた缶を配達し、一時的な欲求を即座の売上に変換している。PepsiCoのStingブランドはこのトレンドを活用し、物理的な小売拠点が限られるティア2・ティア3都市に展開し、これが2024年後半における数量175%増加に大きく貢献した。中国では、ハイパーマーケット、コンビニエンスチェーン、自動販売機などのモダンリテールチャネルが現在支配的であり、エナジードリンク販売の60%以上を占めている。EastrocとアリババのHemaスーパーマーケットとのパートナーシップにより、リアルタイムの在庫管理とターゲット型プロモーションが可能になった。このシフトはプレミアムSKUにも恩恵をもたらしており、オンライン消費者は機能性または有機バリアントに対して高い支出意欲を示している。例えば、Shine+の12パック(AUD 59、USD 39)はオンラインで好評を博しており、これは従来のコンビニエンスストアでは実現しにくいシナリオである。ただし、インドネシアやフィリピンのような島嶼国では、農村部が都市中心部より市場浸透において3〜5年遅れており、ラストマイル物流コストが依然として課題となっている。

抑制要因インパクト分析*

| 抑制要因 | (~)%のCAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高糖質・カフェイン・人工添加物に関する健康上の懸念 | -1.2% | オーストラリア、日本、中国都市部;インドへの波及 | 短期(2年以内) |

| 糖質含有量・表示・若者向けマーケティングに関する政府の厳格な規制 | -0.9% | オーストラリア(FSANZ)、インド(FSSAI)、韓国(MFDS)、タイ | 中期(2〜4年) |

| 原材料のサプライチェーン問題と上昇する原材料コスト | -0.7% | グローバル;中国(タウリン)、ベトナム(コーヒー)における深刻な状況 | 短期(2年以内) |

| 天然飲料への消費者シフト | -0.5% | 日本、オーストラリア、シンガポール;中国ティア1都市での台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高糖質・カフェイン・人工添加物に関する健康上の懸念

公衆衛生の提唱とメディアの監視が、従来の高糖質・高カフェイン処方に対する消費者の信頼を損なっており、特に親御さんや健康意識の高いミレニアル世代の間で顕著である。オーストラリアのニュートリグレード(Nutri-Grade)表示制度は、糖質および飽和脂肪含有量に基づいて飲料にグレードを付与するものであり、エナジードリンクを低ランクに分類し、カロリーを気にする消費者の購入意欲を低下させている。日本の高齢化社会—65歳以上の人口が29%を超える—は、エナジードリンクよりも大塚製薬のポカリスエットのような機能性等張性飲料へとシフトしており、エナジードリンクを若者向けで潜在的に有害と認識している。法的責任に関する懸念も高まっており、米国におけるカフェイン関連有害事象(Paneraのチャージドレモネードに関連した死亡事例を含む)に関する訴訟により、各社は製品のカフェイン含有量を低減するための慎重な姿勢と製品処方変更を迫られている。これはブランドの分散化をもたらしており、確立されたプレーヤーがリスク軽減のために処方変更を行う一方、「クリーンラベル」という訴求でより安全な代替品として自社を位置づけるニッチな競合他社に棚スペースを奪われ、市場シェアの低下とポートフォリオ管理の複雑化につながっている。

糖質含有量・表示・若者向けマーケティングに関する政府の厳格な規制

規制の厳格化がコンプライアンスコストを増大させ、特に若者向けキャンペーンにおけるマーケティングリーチを制限している。オーストラリアでは、フード・スタンダーズ・オーストラリア・ニュージーランド(FSANZ)がリットル当たり320mgのカフェイン上限を施行しており、この上限を超える輸入SKUの処方変更が求められている[3]出典:フード・スタンダーズ・オーストラリア・ニュージーランド、「カフェイン上限値と表示」、fsanz.gov.au。インドの食品安全・基準局(FSSAI)は2016年12月にリットル当たり300mgの上限を実施し、カフェイン含有量と摂取制限に関する警告を記載した明確な表示を義務付けており、情報の少ない消費者の衝動買いを減少させている。2025年、韓国の食品医薬品安全処(MFDS)はラベル上のカフェイン警告の文字サイズを大きくするよう要求し、子供向けプログラム中の広告を禁止することで、青少年へのブランドエンゲージメントを制約している。タイのFDA通達第477号(2024年7月施行)は、免疫、認知、エネルギー向上に関する機能的健康訴求を裏付けるエビデンスの提出を求め、主張に対する基準を引き上げている。これらの規制は社内の規制チームを持たない中小ブランドに不均衡な影響を与え、コンプライアンスインフラを整備した多国籍企業への市場シェア集約を促している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:従来型が支配的な中、天然バリアントが台頭

従来型ドリンクは2025年の価値の78.25%を生み出しており、長年にわたる価格リーダーシップと広範な自動販売機展開を反映している。天然・有機系ラインは規模は小さいものの、CAGR 9.57%の成長軌道にあり、アジア太平洋エナジードリンク市場全体の8.71%を大幅に上回っている。Red Bull ZeroおよびMonsterのゼロシュガー商品の発売は、既存の大手企業でさえクリーンラベルを基本的な期待として認識していることを裏付けている。エナジーショットはニッチな位置づけに留まっているが、自動販売機に収まるコンパクトな60ml瓶を好む日本の通勤者に支持されている。天然・有機バリアントのアジア太平洋エナジードリンク市場規模は、現在の成長が続けば2031年までに10%台中盤のシェアに達するほどの速さで拡大することが見込まれている。

KirinのLC-プラズマ(免疫サポート機能)やAsahiのSOLO Energyなどのプレミアムハイブリッド製品は、機能的なベネフィットが主流缶より30%高い価格帯を支えられることを示している。ただし、タイの厳格な健康訴求規制はR&Dおよび立証コストを引き上げており、模倣品参入を遅らせている。バランスが重要であり、従来型処方が数量で引き続き支配的である一方、マージン成長はアジア太平洋エナジードリンク産業内のよりクリーンで機能的なニッチへと明確に軸足を移している。

包装タイプ別:持続可能性とプレミアム化によってメタル缶が急増

PETボトルは2025年の収益の41.24%を占めており、再封可能性から価格に敏感な消費者に支持されている。しかし、メタル缶はリサイクル可能なフォーマットへの小売業者の需要と、消費者がアルミニウムをプレミアム品質と結びつけることにより、CAGR 10.02%で成長している。VIsyの83%リサイクルコンテンツ缶は内包炭素を59%削減し、チェーン小売業者に具体的なESGアピールポイントを提供している。現在のトレンドが続けば、メタル缶によるアジア太平洋エナジードリンク市場規模は2030年までにPETを超えると予測されている。

ガラスは物流コストにより5%未満に留まっており、ラベルレスPETやパウチの実験はパッケージングの手がかりで持続可能性を判断するオンライン購買者をターゲットにしている。UACJが75%リサイクルアルミニウム含有量を目指していることは、缶サプライヤーのハードルを引き上げ、フォーマットシフトを加速させる可能性がある。Ballおよびインドのローカルオペレーターによるインドのメタル缶製造能力が2028年にかけて拡大すれば、アジア太平洋エナジードリンク市場シェアにおける缶の比率はさらに5〜7ポイント上昇する可能性がある。

流通チャネル別:オフトレードが支配する中でオントレードが回復

2025年、オフトレード販売は市場の45.12%を占め、スーパーマーケット・ハイパーマーケットの広範な普及と、日本・韓国において急速に成長するコンビニエンスチェーンに牽引されている。インドでは、クイックコマースアプリが冷えたエナジードリンクを数分で配達し、衝動買い層に対応するとともに、費用のかかるナショナルディストリビューターを迂回しながら消費者のカゴに中小ブランドをシームレスに組み込んでいる。他の販売チャネルが回復しているにもかかわらず、アジア太平洋エナジードリンク市場におけるオフトレード販売は40%を超える水準に留まると予測されている。

一方、バー、ジム、ゲームカフェを含むオントレードセクターは、CAGR 9.82%の力強い回復を示している。ソウルのPCバン、シンガポールの24時間ジム、ASEAN全域のeスポーツアリーナは、その長い滞在時間を活用し、エナジードリンクを20〜30%のプレミアムで販売している。多国籍企業がブランドロゴ入り冷蔵庫のために会場オーナーとのパートナーシップを構築している一方、地場プレーヤーは地域のつながりを活かして街路レベルの飲食店への配置を確保している。この販売チャネルの分断は、オフトレードが数量で支配的であり続ける一方、オントレードがアジア太平洋エナジードリンクの領域においてプレミアム製品ラインの導入と定着において重要な役割を担うことを示唆している。

地域分析

2025年、中国は地域の売上高の41.18%を占め、Eastrocの圧倒的な43.02%のシェアと、ティア1の大都市から農村部のキオスクに至る360万拠点の広大なネットワークに牽引されている。タウリンコスト上昇の中でも持続的な需要を見込むEastrocの自信は、中山工場がCNY 21億6,000万の生産量を目標としていることに表れている。一方、TCPグループは四川省と広西省に新工場を建設し、Red Bullの生産をローカル化して関税軽減と補充サイクルの短縮を目指している。原材料インフレの課題に直面しながらも、同社は規模の経済に安心感を見出し、マージン保護を強化している。

2031年にかけてCAGR 10.11%という力強い成長が予測されるインドでは、PepsiCoのStingが大きな影響力を持つ。4州における生産能力の拡大とクイックコマースの台頭により、エナジードリンクはティア3の地方都市にまで浸透している。FSSAIのカフェイン上限がカテゴリーに正当性をもたらす一方、義務付けられた前面警告表示はカジュアルな試飲を妨げる可能性がある。日本では、高齢化社会が機能性飲料への選好を促進している。2023年にJPY 200億を売り上げたKirinのLC-プラズマラインは、18万台に及ぶ自動販売機ネットワークを活用している。消費の成長は緩やかだが、プレミアム機能性ラインは高い単価を実現し、健全なマージンを確保している。

オーストラリアは規模こそ小さいが、イノベーションの実験場として機能している。FSANZのカフェイン上限320mg/Lとニュートリグレードスコアがブランドを低糖質処方へと誘導している。AsahiのSOLO EnergyやVIsyのリサイクル缶などの国内生産品は、オーストラリアの厳格な健康・環境基準に共鳴している。高い物流コストを踏まえ、輸入よりも国内充填が優先され、オーストラリアのサプライチェーン内に価値が集中している。韓国は世界で最も高い一人当たりエナジードリンク消費量の一つを誇り、活発なeスポーツ文化に大きく牽引されている。新しい規制ではラベル上のカフェイン警告の文字を大きくすることが義務付けられ、子供向けプログラム中の広告が禁止されている。しかし、ブランドはeスポーツ選手権のスポンサーシップを通じて引き続きプレゼンスを高めている。ソウルで生まれたトレンドがASEAN全域に波及することが多く、韓国は広大なアジア太平洋エナジードリンク領域における若者向けマーケティングの重要なトレンドセッターとして位置づけられている。

競争環境

アジア太平洋エナジードリンク市場は、グローバル大手がスケールメリットから恩恵を受ける一方、機敏な地場プレーヤーと共存するバランスの取れた構造を示している。2024年、Red Bullはグローバルで126億7,000万缶を販売し、MonsterはQ3においてアジア太平洋での収益としてUSD 2億1,140万を報告した。しかし、EastrocやOsotspacといった地場ブランドは、現地語ブランディング、工場出荷価格、強固なディストリビューター関係などの戦略を活用することで、それぞれの本国市場において40%以上の市場シェアを保持しており、これは多国籍企業が模倣困難なアプローチである。PepsiCoは一方で、グローバルなボトリング効率とStingブランドのUSD 0.25未満という価格帯を組み合わせたハイブリッドモデルにより、インドで著しい成長を牽引している。

機能性および女性向けニッチには依然として機会が存在する。例えば、免疫サポートを訴求するKirinのLC-プラズマは、前身製品の3倍の売上を達成している。同様に、2026年に発売予定のMonsterのFlrtは、柔らかな美学とコラーゲンを特徴とし、高糖質の「エクストリーム」飲料から離れつつある25〜40歳の女性をターゲットにしている。テクノロジーも競争優位をもたらしており、KirinのAI活用自動販売機ネットワークは品切れを低減し、プラノグラムを最適化することで機器当たりの売上を直接増加させている。

規制の専門知識が重要な差別化要因として台頭している。臨床的に証明された健康訴求を義務付けるタイの新規制は、資金力の乏しい新規参入者に課題をもたらし、複数市場にわたる研究資金調達とコンプライアンス管理が可能な既存プレーヤーに機会を創出する。全体として、競争ダイナミクスはバイヤーパワーとサプライヤーイノベーションのバランスを保ち、中程度の集中度スコアをもたらしている。

アジア太平洋エナジードリンク産業のリーダー企業

Eastroc Beverage(Group) Co., Ltd.

Fujian Dali Food Group Co., Ltd.

Monster Beverage Corporation

Red Bull GmbH

T.C. Pharmaceutical Industries Company Limited

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年9月:プレミアムエナジードリンクブランドの28 BLACKがインドで自社エナジードリンクを発売した。インド向けの初期フレーバーとして、ベストセラーのアサイー(フルーティーなベリーテイスト)とグミベアが、現地の嗜好に合わせて提供されている。

- 2025年9月:ハンガリー発の急速に拡大しているグローバルブランドであるHell Energy Drinkがインドにてプレミアムブラックチェリーフレーバーを発売した。オリジナルのエネルギー処方に複数のビタミンBを配合し、防腐剤不使用で強烈なブラックチェリーの味わいが特徴となっている。

- 2024年4月:PepsiCoインドはStingエナジーラインアップへの限定版フレーバー追加としてSting ブルーカレントを発売した。爽やかな新しいテイストとともに電撃的なエネルギーブーストを提供するよう設計されている。

アジア太平洋エナジードリンク市場レポートの範囲

エナジーショット、天然・有機エナジードリンク、シュガーフリー・低カロリーエナジードリンク、従来型エナジードリンクはソフトドリンクタイプ別セグメントとして対象とする。ガラス瓶、メタル缶、PETボトルは包装タイプ別セグメントとして対象とする。オフトレード、オントレードは流通チャネル別セグメントとして対象とする。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムは国別セグメントとして対象とする。| エナジーショット |

| 天然・有機エナジードリンク |

| シュガーフリー・低カロリーエナジードリンク |

| 従来型エナジードリンク |

| その他エナジードリンク |

| PETボトル |

| ガラス瓶 |

| メタル缶 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他流通チャネル |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| アジア太平洋その他 |

| 製品タイプ別 | エナジーショット | |

| 天然・有機エナジードリンク | ||

| シュガーフリー・低カロリーエナジードリンク | ||

| 従来型エナジードリンク | ||

| その他エナジードリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| メタル缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他流通チャネル | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

市場の定義

- 炭酸入り清涼飲料(CSD) - 炭酸入り清涼飲料(CSD)とは、炭酸化された非アルコール飲料で、通常フレーバーが付けられ、二酸化炭素を溶解させることで発泡性を生み出したものを指す。コーラ、レモンライム、オレンジ、その他各種フルーツフレーバーのソーダが一般的に含まれる。缶、ボトル、またはフォンテン供給で市場流通している。

- ジュース - 我々は非アルコール飲料に分類されるパッケージジュースを対象としており、果物、野菜、またはその組み合わせから派生し、ボトル、カートン、またはパウチなど様々な包装形態で加工・密封されたものを扱っている。生ジュースを除き、この市場セグメントは商業的に調製・保存されたジュースを含み、多くの場合防腐剤やフレーバーが添加されている。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、追加の希釈なしに消費可能な状態で醸造・調製された事前パッケージ済みの非アルコール飲料である。RTDティーは通常、様々な茶の種類にフレーバーや甘味料を加えたもので、ボトル、缶、またはカートンで提供される。同様にRTDコーヒーは、事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、持ち運び可能な形で便利にパッケージ化されている。

- エナジードリンク - エナジードリンクはエネルギーと覚醒感を素早く向上させるために処方された非アルコール飲料である。一方スポーツドリンクは、特に運動、エクササイズ、または激しい活動の前後に水分と電解質を補給・回復させるよう設計された飲料である。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸入り清涼飲料(CSD) | 炭酸入り清涼飲料(CSD)は、炭酸水とフレーバーを組み合わせたもので、砂糖または非砂糖甘味料によって甘味を付けたものである。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義される。 |

| ダイエットコーラ | 砂糖を含まないか、砂糖量が少ないコーラ系ソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製された炭酸飲料で、砂糖、ブドウ糖、転化糖、または液糖を単独または組み合わせて含有する。果皮油および果実エッセンスを含む場合がある。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出またはしぼって作った飲料である。 |

| 100%ジュース | 果物の形態としての果汁から作られた果物・野菜ジュースで、量を増やすために水が添加されていないもの。果汁には糖分、甘味料、防腐剤、香料、着色料を添加することは認められていない。 |

| ジュースドリンク(果汁24%以下) | 果汁・野菜汁を24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(果汁25〜99%) | 25〜99%の果物を含み、果物の種類によって定められた最低法定限度が規定されているジュース。 |

| 果汁濃縮物 | 果汁濃縮物とは、液体のほとんどを除去し、果汁濃縮物として知られる濃厚でシロップ状の製品にしたジュースの形態である。 |

| RTDコーヒー | 購入時点で飲用に供される準備が整った状態でパッケージ化されたコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常は熱いエスプレッソとミルクを組み合わせ、氷を加えたコーヒーの冷たい形態である。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、室温の水に挽いたコーヒー豆を数時間浸漬することで作られる。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や調製なしに即時飲用可能な状態でパッケージ化された茶製品である。 |

| アイスティー | アイスティーはミルクを使用しないが砂糖および時に果実フレーバーを加えた冷たい状態で飲む茶から作られた飲料である。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状の緩和や体重減少の促進に寄与する茶飲料である。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯で浸出または煎出したものから作られる。 |

| エナジードリンク | 通常カフェインを含む刺激物化合物を含む飲料の一種で、精神的・肉体的な刺激を提供するものとして市場に流通している。炭酸入り・不入りの場合があり、砂糖、その他の甘味料、植物性エキスなど多数の可能性のある原材料を含む場合もある。 |

| シュガーフリー・低カロリーエナジードリンク | シュガーフリー・低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーが少ないまたはゼロのエナジードリンクである。 |

| 従来型エナジードリンク | 従来型エナジードリンクは、消費者のエネルギーを向上させるよう設計された成分を含む機能性ソフトドリンクである。 |

| 天然・有機エナジードリンク | 天然・有機エナジードリンクは、人工甘味料と合成着色料を含まないエナジードリンクである。その代わり、緑茶、ヤーバメイト、植物性エキスなど自然由来の原材料を含んでいる。 |

| エナジーショット | 多量のカフェインおよび・またはその他の刺激物を含む、小容量だが高濃縮のエナジードリンク。数量はエナジードリンクと比較して相対的に少ない。 |

| スポーツドリンク | スポーツドリンクは、運動前・中・後における水分、炭水化物、電解質の迅速な供給のために特別に設計された飲料である。 |

| 等張性(アイソトニック) | 等張性飲料は人体と同様の塩分・糖分濃度を含み、運動中に失われた水分を素早く補給するよう設計されているが、炭水化物が増加されている。 |

| 高張性(ハイパートニック) | 高張性飲料は人体よりも高い塩分・糖分濃度を持つ。運動後に素早くグリコーゲンレベルを補充することが重要であるため、運動後に最も適した飲料である。 |

| 低張性(ハイポトニック) | 低張性飲料は運動中に失われた水分を素早く補給するよう設計されている。炭水化物含有量が非常に少なく、人体よりも塩分・糖分濃度が低い。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水である。 |

| タンパク質系スポーツドリンク | タンパク質系スポーツドリンクは、パフォーマンスの向上と筋タンパク質の分解を抑制するためにタンパク質を添加したスポーツドリンクである。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、構内で即時消費のために飲料を販売する場所を指す。 |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケットなど、飲料をその場で消費しない場所を指す。 |

| コンビニエンスストア | 幅広い消費財および食品・ガソリン等のサービスを素早く購入できる便利な場所を公衆に提供する小売業。 |

| 専門店 | 比較的狭い商品カテゴリーの中でブランド、スタイル、またはモデルを豊富に取り揃えた店舗・ショップ。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品またはサービスを販売するeコマースの一形態である。 |

| 無菌包装 | 無菌包装とは、無菌状態の容器および封止材に対して無菌状態で冷却・商業的無菌製品を充填し、微生物を効果的に排除する封止を形成することを指す。テトラパック、カートン、パウチなどが含まれる。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを指す。 |

| メタル缶 | アルミニウムまたはブリキ鋼・亜鉛メッキ鋼製の金属容器で、食品、飲料、その他の製品の包装に一般的に使用される。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲料、温かい飲料、アルコール飲料などの飲料を提供するために一度限りの使用を目的として設計されたカップまたはその他の容器を指す。 |

| Z世代 | 1990年代後半から2000年代前半に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代とみなされる。 |

| タウリン | タウリンは免疫の健康と神経系の機能をサポートするアミノ酸である。 |

| バー・パブ | アルコール飲料の構内飲用のための営業許可を受けた飲酒施設。 |

| カフェ | 主にコーヒーや軽食を提供するフードサービス施設。 |

| オンザゴー | 何かに忙しく従事しながら、計画を変更することなく対処・実行することを意味する。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口に対してインターネットを使用している割合に相当する。 |

| 自動販売機 | コインやトークンを投入することで食品、飲料、タバコなどの小物商品を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常の小売価格」よりも低い価格で商品を販売する小売業態を提供する。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存している。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、少量の天然由来原材料から作られ、加工されていないかほとんど加工されていない飲料を指す。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主にレクリエーション目的で使用され、覚醒度や注意力パフォーマンスを向上させる軽微な認知機能向上剤として用いられる。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動である。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%以上に心拍数を大幅に上昇させる高強度運動を数分間行うラウンドと、低強度運動の短い休憩時間を交互に組み合わせた複数のラウンドで構成される。 |

| 賞味期限 | 品物が使用可能、飲用可能、または販売可能な状態を維持できる期間の長さ。 |

| クリームソーダ | クリームソーダは甘い清涼飲料である。一般的にバニラ風味で、アイスクリームフロートの味に基づいている。 |

| ルートビア | ルートビアは北米の甘い清涼飲料で、伝統的にサッサフラス(学名:Sassafras albidum)の根皮またはサルサパリラ(Smilax ornata)のつる草を主なフレーバーとして使用して作られる。ルートビアは通常、必ずしもそうではないが、ノンアルコール、カフェインフリー、甘口、炭酸入りである。 |

| バニラソーダ | バニラ風味の炭酸入り清涼飲料。 |

| 乳製品フリー | 牛、羊、またはヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを向上させるために他の成分に依存している。一般的な選択肢にはアミノ酸、ビタミンB群、電解質が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データに対してテストする。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ2:市場モデルの構築: 予測年における市場規模の推定は名目値で行う。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれる。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、調査対象市場の総合的な像を生成するために、様々な階層および職能から選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム