アジア太平洋地域商用航空機客室座席市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

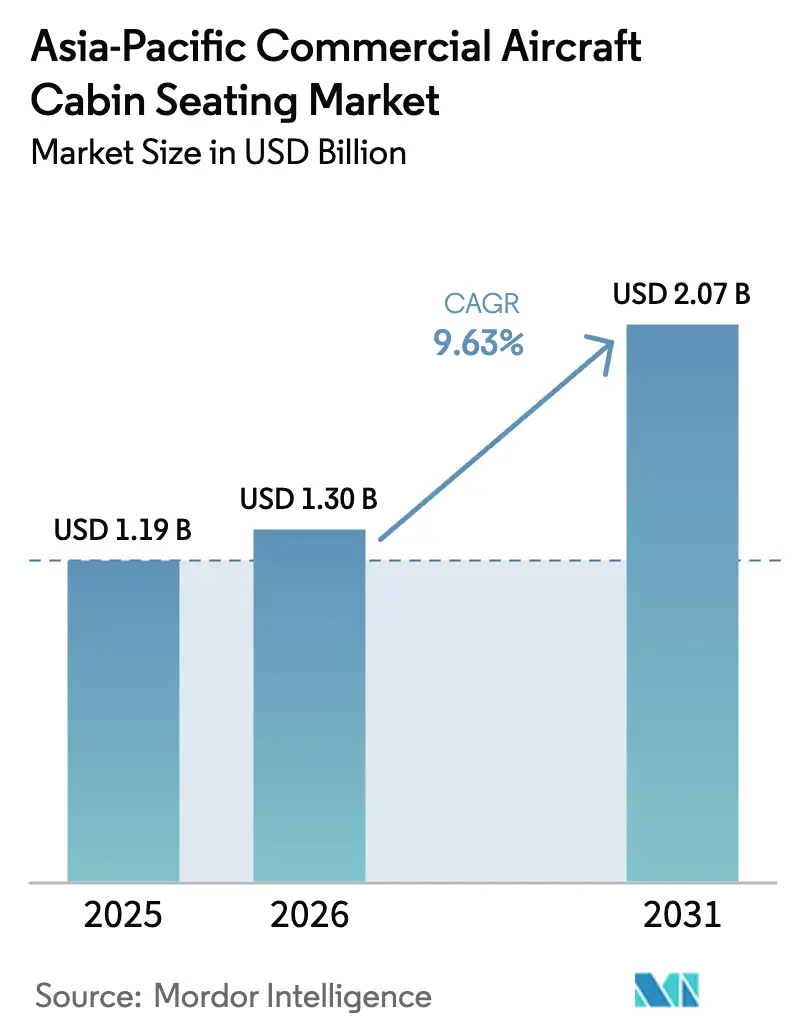

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域商用航空機客室座席市場分析

アジア太平洋地域商用航空機客室座席市場規模は2026年に13億米ドルと推定され、2025年の11億9,000万米ドルから成長し、2031年には20億7,000万米ドルに達する見込みで、2026年から2031年にかけて9.63%のCAGRで成長します。ナローボディ機材の拡大、客室差別化競争、および支援的な産業政策が、ラインフィットおよびレトロフィットチャネル全体の収益モメンタムを牽引しています。サプライヤーは現在、定価ではなく客室技術で競争しており、生体認証チェックイン、ワイヤレス充電、IoT診断を座席アーキテクチャに組み込んで航空会社の収益を向上させています。同時に、プレミアム客室への投資がエコノミークラスの価格設定を補助し、フルフラットスイートへの需要を高める一方、複合材軽量化プログラムは航空会社のネットゼロコミットメントと整合しています。中国とインドの政策義務が国内サプライチェーンの台頭を加速させ、長期的な競争ダイナミクスを再形成しています。

主要レポートのポイント

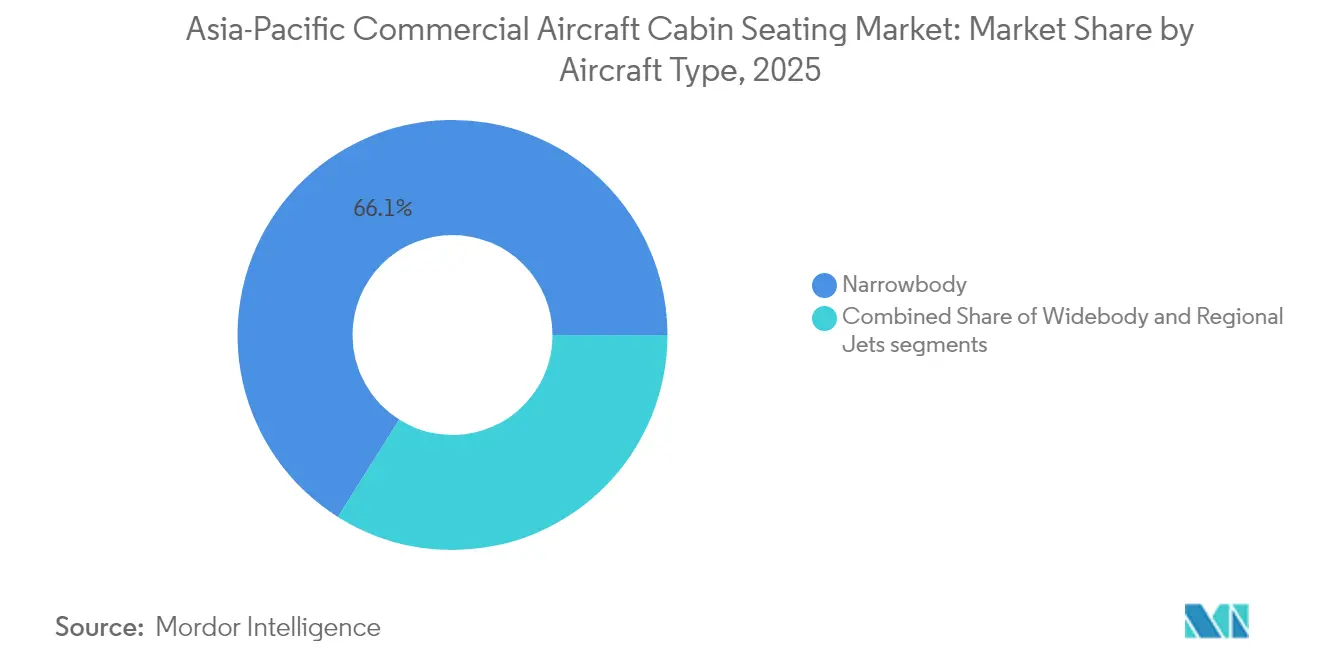

- 航空機タイプ別では、ナローボディジェットが2025年のアジア太平洋地域商用航空機客室座席市場シェアの66.05%を占め、ワイドボディのレトロフィットプログラムは2031年にかけて10.14%のCAGRで進展しています。

- 客室クラス別では、エコノミー座席が2025年のアジア太平洋地域商用航空機客室座席市場規模の44.75%を占め、プレミアムエコノミーは2031年にかけて11.05%のCAGRで拡大する見込みです。

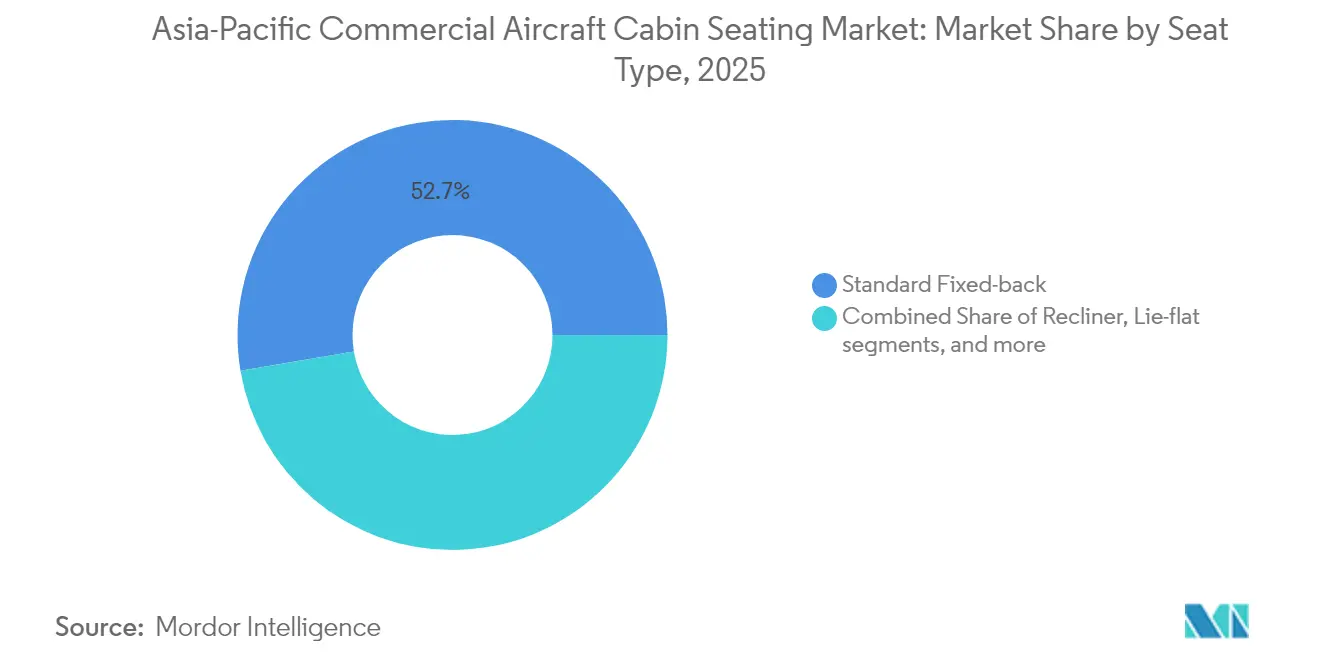

- 座席タイプ別では、標準固定背もたれデザインが2025年のアジア太平洋地域商用航空機客室座席市場規模の52.65%を占め、フルフラット製品は13.52%のCAGRで先行しています。

- 装着タイプ別では、ラインフィット設置が2025年のアジア太平洋地域商用航空機客室座席市場シェアの65.10%を占めましたが、レトロフィット活動は2031年にかけて14.55%のCAGRで急増すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域商用航空機客室座席市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナローボディ機材拡大の急増 | +2.8% | 中国、インド、東南アジア | 中期(2〜4年) |

| 旅客体験差別化のための客室アップグレードを行う航空会社 | +2.1% | 日本、シンガポール、オーストラリア | 短期(2年以内) |

| 可処分所得の増加による地域航空旅行の拡大 | +1.9% | インド、インドネシア、フィリピン | 長期(4年以上) |

| 国内複合材座席サプライチェーンに対する政府インセンティブ | +1.6% | 中国、インド | 中期(2〜4年) |

| 非接触サービスのための生体認証対応スマート座席の採用 | +1.2% | シンガポール、日本、韓国 | 短期(2年以内) |

| 航空会社のネットゼロ目標に沿った軽量座席 | +0.8% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナローボディ機材拡大の急増

ボーイングは、アジア太平洋地域の航空会社が2043年までに13,560機の単通路ジェット機を受領すると予測しており、これは同地域の全新造機の78%に相当します。[1]Boeing Commercial Airplanes、「商用市場見通し2024-2043」、boeing.com IndiGoの500機超のA320neoファミリー受注残など大型発注は、自動化された高スループットラインを持つサプライヤーに有利なボリュームベースの座席契約を促進します。格安航空会社(LCC)は整備および客室清掃のターンアラウンドを削減するために構成を標準化し、主要航空機プラットフォームにおける勝者総取りのダイナミクスを生み出しています。そのため座席メーカーは、USB-C電源や軽量フォームなどの段階的な機能を提供しながら短距離経済性を満たすモジュラーデザインを重視しています。単通路機のブームはまた、航空会社が古い機体を新規納入機と整合させ、機材全体でブランドの一貫性を維持するために客室刷新サイクルを加速させることで、レトロフィットを前倒しにしています。

旅客体験差別化のための客室アップグレードを行う航空会社

フルサービスキャリアは、規律ある低運賃競合他社に対して収益プレミアムを守るために客室の雰囲気を武器化しています。ANAはRECARO社のR3およびR4モデルを採用して国内機材を刷新し、改善された座席ピッチとアメニティ統合を理由として挙げています。[2]ANA Holdings Inc.、「ANAが新しい座席選択を発表」、ana.co.jp シンガポール航空は同時に新しいプレミアムエコノミーのハードウェアとビジネスクラスのスイートを展開し、より高い設備投資と座席マイルあたりの収益管理上の利益のバランスを取っています。[3]Singapore Airlines Limited、「プレミアムエコノミーおよびビジネスクラスのアップグレード」、singaporeair.com これらの投資はエコノミー列にも波及し、より良い腰部サポートとBluetoothオーディオを備えたスリムラインフレームが、高密度レイアウトにもかかわらず旅客体験スコアを高く維持しています。CS-25に基づく認証経路はサプライヤーに差別化の取り組みと厳格な安全試験を組み合わせることを強いますが、プレミアム客室への投資の迅速な回収が継続的なアップグレードへの経営陣のコミットメントを強化しています。

可処分所得の増加による地域航空旅行の拡大

インドの国内旅客数は2024年に1億5,400万人に達し、拡大する中間層の収入と路線自由化に支えられた前年比13%の急増を記録しました。[4]インド民間航空総局、「旅客交通統計2024」、dgca.gov.in 格安航空会社が地方空港や島嶼間路線を開拓するにつれ、インドネシアとフィリピンも同様の旅客数急増を記録しました。[5]インドネシア運輸省、「航空インフラ整備」、kemenhub.go.id この大きな需要は、高サイクル数と低メンテナンスコストに対応した手頃で耐久性のある座席を重視します。座席ベンダーは現在、保証距離を延ばし交換しやすいカバーを組み込むために航空会社と共同でデザインを開発し、信頼性を厳しいコスト制約に合わせています。時間課金制の座席リースを含むファイナンスパッケージにより、資金制約のある航空会社はバランスシートへの初期負担なしに技術アップグレードを採用できます。

国内複合材座席サプライチェーンに対する政府インセンティブ

北京のC919プログラムにおける国内調達比率60%ルールと、ニューデリーの航空機部品に対する20%の生産連動型インセンティブ補助金が、調達マップを書き換えています。[6]中国商用飛機有限責任公司、「C919プログラム最新情報」、comac.cc 国際的な座席ブランドは合弁事業やライセンス生産を通じて対応し、設計特許と現地組立を組み合わせて現地調達比率のハードルをクリアしています。国内サプライヤーに対する認証の合理化により承認サイクルが20〜30%短縮され、既存ベンダーの従来の市場投入時間の優位性が侵食されています。第2層のファブリックおよびフォームメーカーにとって、政策上のインセンティブは輸入代替品との価格差を縮小する急速なスケールアップを可能にし、既存企業にアジア調達重視のバランス戦略を見直し、地域のエンジニアリング拠点を深化させることを迫っています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムおよびフォーム材料のサプライチェーン混乱 | −1.8% | 中国の製造拠点 | 短期(2年以内) |

| CS-25およびCCAR規則の改定に伴う認証遅延 | −1.2% | グローバル | 中期(2〜4年) |

| 複合材座席修理のためのMRO能力の不足 | −0.9% | 東南アジア、インド | 中期(2〜4年) |

| プレミアム座席レトロフィットを抑制する客室高密度化 | −0.7% | LCC市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびフォーム材料のサプライチェーン混乱

地域のアルミニウム関税と石油化学製品の不足により座席のリードタイムが18週間に延長され、サプライヤーは在庫バッファーを構築し、投入コストをヘッジすることを余儀なくされています。並行するフォーム原材料の価格変動は運転資本リスクを高め、数ヶ月前に客室プログラムを確定する航空会社にとって価格予測可能性を複雑にしています。品質保証チームは現在、コンプライアンス上の問題を防ぐために二次ベンダーを審査し、バッチレベルのトレーサビリティに投資していますが、これらの確認作業はコストと遅延を増加させます。航空会社は複数地域の調達耐性を保証できないニッチなサプライヤーを締め出し、二重認定された座席モデルに注文を集中させることで対応しています。

CS-25およびCCAR規則の改定に伴う認証遅延

EASAの最新CS-25改正は動的試験マトリクスとサイバーセキュリティ検証を拡大し、認証期間を約30ヶ月に延長しています。中国のCCAR偏差は別途試験キャンペーンを必要とし、多国籍プログラムのエンジニアリング費用を重複させ、リソース配分を分散させています。組み込みセンサーとワイヤレス充電器を搭載したスマート座席は、高められた電磁干渉閾値もクリアする必要があり、承認期間にさらに6〜12ヶ月が追加されます。小規模な設計会社は不均衡な負担に直面しており、固定認証費用が総研究開発予算のより大きな割合を消費するため、大手既存企業とのアライアンスやプラットフォームライセンス契約に向かう傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディが機材成長を支える

ナローボディジェットに帰属するアジア太平洋地域商用航空機客室座席市場規模は2025年に7億8,600万米ドルに達し、10.07%のCAGRで2031年までに13億9,000万米ドルを超える軌道にあります。この優位性はLCCの拡大と、幹線航空会社がA320neoおよびB737 MAXファミリーをポイントツーポイント路線に展開していることから生じています。ワイドボディのアジア太平洋地域商用航空機客室座席市場シェアは、航空会社が純粋な座席数よりも双通路の効率性を優先するにつれて低下し続けています。しかし、B787およびA350の収益性の高いレトロフィット契約がプレミアム客室への支出を維持しています。単通路プログラムを対象とするサプライヤーは、OEMの納入スケジュールに対応するために高速自動化ライン、迅速交換可能な内装材、およびプラットフォーム固有の取付レールを重視しています。対照的に、ワイドボディの機会は、3座席ブロックあたり6桁の価格を正当化する差別化された素材とプライバシースイートを中心に展開しています。

リージョナル機は控えめな量にとどまりますが、インドネシアの島嶼間ミッションやオーストラリアの地方都市接続において必要不可欠なセグメントです。A220などの航続距離強化型は、リージョナルとメインライン経済性の境界を曖昧にしており、座席メーカーはナローボディの重量制限を満たしながらワイドボディスタイルのアメニティを提供するハイブリッド製品を開発するよう促されています。3つの航空機カテゴリーすべてにまたがることができるサプライヤーはリスク分散の優位性を確保しますが、資本配分は年間生産量が規模の経済を支える単通路プログラムに向かっています。

客室クラス別:プレミアムエコノミーが高度を上げる

エコノミーは2025年のアジア太平洋地域商用航空機客室座席市場において44.75%の最大シェアを維持しました。しかし、プレミアムエコノミーは可処分所得の増加により年間11.05%成長する最も急成長するセグメントです。航空会社はこの客室を、フルフラットの収益を侵食することなく価格に敏感なビジネス旅行者をアップセルするスイートスポット製品として位置づけています。ビジネスクラス座席のアジア太平洋地域商用航空機客室座席市場シェアは安定しています。しかし、構成トレンドは全通路アクセスとスライドドアを備えた1-2-1レイアウトへと進化し、平均座席コストを25〜30%押し上げています。航空会社が4客室モデルを廃止し、より低い人員配置の複雑さでブランド体験を高める大型ギャレーとコミュナルラウンジにスペースを再配分するにつれ、ファーストクラスの需要は減少しています。

エコノミーでは、高密度化が単位コストを削減するための直接的な手段であり続けていますが、航空会社は人間工学的フォーム、可動式座面、機内接続モジュールでピッチ圧縮を緩和しています。プレミアムエコノミーのサプライヤーは、高密度の客室数を維持しながら製品ティアを差別化するために、フットレスト、より広いクッション、個別収納を統合しています。収益管理データは、適切な価格設定のプレミアムエコノミー座席が、エコノミー列のオーバーブック戦略よりも効果的に1フライトあたりの貢献利益率を向上させることを示しており、客室セグメンテーションへの経営陣の意欲を強化しています。

座席タイプ別:フルフラットデザインが急速に普及

標準固定背もたれ座席のアジア太平洋地域商用航空機客室座席市場シェアは2025年に52.65%を占め、短距離高密度の優位性を反映しています。しかし、フルフラットの採用は、航空会社が法人および富裕層セグメントを追求するにつれて2031年にかけて堅調な13.52%のCAGRを記録しています。リクライナーは8時間のミッションにおける中距離の快適性を向上させますが、競争上の同等性が航空会社を選択された昼間フライトでもフルフラットへと向かわせています。スライドドア、プライバシーウィング、ワイヤレス充電を備えたスイートスタイルのアーキテクチャは、ビジネスクラスの競争の頂点を表しています。しかし、重量ペナルティと認証上のハードルが広範な展開を主要路線に限定しています。ベンダーは炭素繊維スパーとバイオフォームクッションを採用してキログラムを削減し、より大きなシェル構造によって失われた手荷物許容量を回復しています。

標準座席は量の基盤であり続け、USB-C電源、4方向腰部サポート、クイックリリースドレスカバーなどの段階的なイノベーションが製品の関連性を維持しています。サプライヤーは、労働コストを膨らませることなくスループットと一貫性を高めるために、カバー素材のロボット化されたトリミングとレーザーカットに投資しています。フルフラットの専門家は、ホスピタリティインテリアを模倣した温かみのある色調というアジアの文化的嗜好を満たすために、高級レザーやオーダーメイドのベニヤオプションのためにフィニッシャーと提携しています。

装着タイプ別:レトロフィットの波がアフターマーケットを再形成

ラインフィットは2025年のアジア太平洋地域商用航空機客室座席市場シェアの65.10%を占めました。しかし、航空会社が資産寿命を延ばし、混合機齢機材全体で客室ブランディングを同期させるにつれ、アフターマーケット設置は14.55%のCAGRで急速に進んでいます。レトロフィット契約は現在、ソフトファーニッシング、化粧室、接続システムを定期的にバンドルし、座席を総合的な客室刷新パッケージのアンカーにしています。専任の設置チームを擁し、バンコク、ハイデラバード、広州にスペアデポを維持するサプライヤーは、10日間のターンアラウンドスロットに対するスケジュール主導の航空会社需要を獲得しています。複合材座席の修理は成長に遅れをとっており、MROハウスはOEMとの合弁事業に参入して工具と研修プログラムを輸入しています。

ラインフィットは依然として統合効率性、拡張された衝突試験認証、デジタルツインモデリング、および成長段階で航空会社が重視するOEM保証カバレッジを提供しています。しかし、マクロ経済の逆風と資本配分の規律が、新造機の現金消費なしに即時の顧客体験向上をもたらすレトロフィットへと経営陣を向かわせています。そのため座席メーカーは、完全な列交換ではなく段階的な投資を可能にするために、既存のトラックと互換性のあるアームキャップ、食事テーブル、プライバシーウィングなどのモジュラーアップグレードキットを設計しています。

地域分析

中国は、国家支援の機材拡大と国内調達比率義務が座席需要を現地合弁事業に向ける一方、工具技術を移転する西側パートナーに安定したバックログを確保することで、最大の収益プールを支配しています。インドは最も急速に成長しており、生産連動型インセンティブのリベートとLCC機材の追加が、2031年にかけて年間10.8%以上のペースでインド亜大陸に関連するアジア太平洋地域商用航空機客室座席市場規模を押し上げています。日本の成熟した航空会社は、幹線路線でのブランド差別化のためにANAのR3/R4アップグレードなどのパートナーシップを活用し、プレミアム客室の改修に支出を集中させています。

東南アジアは単通路機の中心地であり続け、インドネシア、ベトナム、フィリピンが迅速なターンアラウンドとスリムライン座席を優先する高頻度ネットワークを強化しています。シンガポールのハブ指向は生体認証対応スマート座席の早期採用を促し、航空会社が搭乗フローを合理化するための試験を主導しています。韓国のテクノロジー先進的な文化はIoT接続客室に対して受容性の高い顧客を生み出し、国内ベンダーは厳格なサイバーレジリエンス基準に準拠した電子モジュールでサプライチェーンを支えています。長い飛行距離を特徴とするオーストラリアは、遠隔地の都市を主要都市に結ぶナローボディ機での追加ピッチエコノミーとリクライナービジネス座席を優先しています。

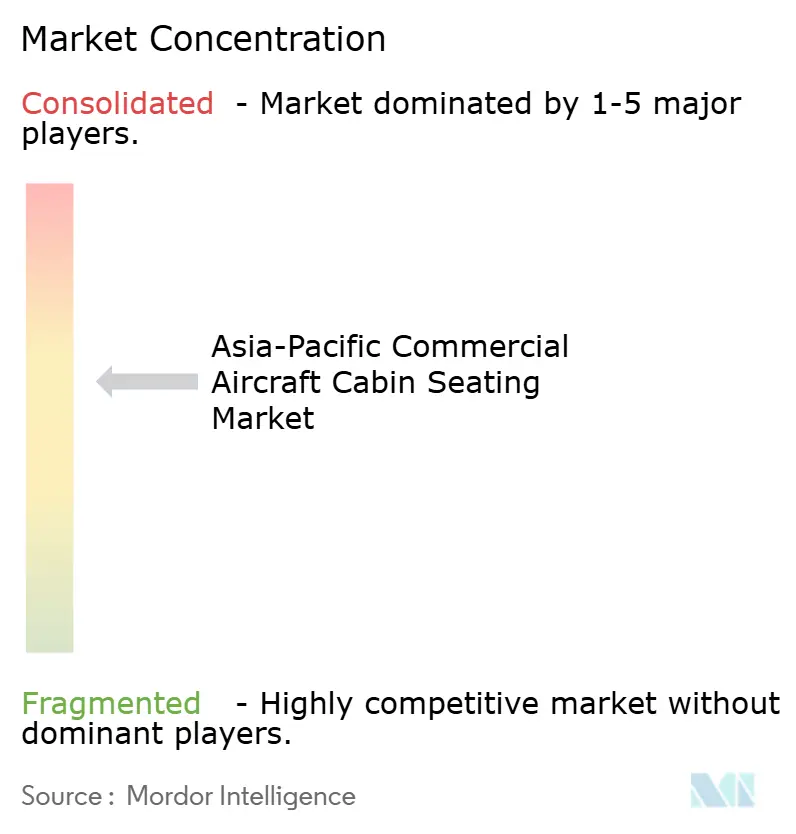

競争環境

アジア太平洋地域商用航空機客室座席市場は中程度の集中度を示しています。Collins Aerospace、Safran、RECAROは、深い製品カタログの幅とグローバルサポートセンターを活用して地域収益の大きなシェアを占めています。Collinsの低重量複合材と次世代フォーム化学を目的とした1,600万米ドルの北アイルランド拡張に見られるように、段階的な研究開発を通じてシェアを守っています。Safranは垂直統合に注力し、アルミニウムと生地の価格変動を緩和するためにキッティングとドレスカバー生産を内製化しています。同時に、RECAROはIndiGoおよびその他の高量アジア太平洋地域航空会社から複数年のブロック受注を確保しています。

第2層の挑戦者であるThompson Aero Seating、STELIA Aerospace、Acroは、柔軟なエンジニアリングセルと短い社内承認サイクルを通じて2桁の収益成長を達成し、フルフラットおよびプレミアムエコノミー客室のニッチな機会を活用しています。中国とインドの現地参入企業は政策上の後押しを活用して国内航空機プログラムで5〜7年の供給枠を獲得し、コスト重視のエコノミー座席セグメントにおける西側既存企業のシェアを徐々に侵食しています。協業モデルは従来のライセンス製造契約から、知的財産の所有権が共有される共同設計パートナーシップへとシフトし、重要なフォーム、レール、快適システムのサブアセンブリの現地化を加速させています。

スマート座席とサステナビリティは空白領域として際立っています。ベンダーは乗務員タブレットに圧力分析をブロードキャストするBluetooth対応クッションを試験し、バイオベースの内装ラインはライフサイクル排出量が20%低いと主張しています。GMF AeroAsiaの新しいシンガポールアライアンスなどのMRO拡張はバックログの緩和を目指していますが、能力の逼迫が続いており、座席OEMが修理サービスを初期販売契約にバンドルするレバレッジを与えています。

アジア太平洋地域商用航空機客室座席産業リーダー

Expliseat S.A.S.

JAMCO Corporation

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

Safran SA

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:STELIA Aerospaceは次世代RENDEZ-VOUS®ビジネスクラス座席を発表し、強化された高級感、柔軟性、快適性機能を提供しています。

- 2024年10月:Collins Aerospaceはフロリダ州メドレーの幹部用航空機座席施設を拡張しました。200万米ドルの投資により、施設の内装生産フロアスペースが30,000平方フィートに倍増し、生産効率の向上、能力の強化、材料廃棄物の削減を実現する新しい機械加工設備が追加されました。

- 2024年2月:Acro Aircraft SeatingはAIX 2024でInnovaresスリムラインシリーズを展示し、LCC客室向けに15%の重量削減を謳いました。

- 2024年1月:Collins Aerospaceは北アイルランドの研究開発拠点に2,000万米ドルを投入し、持続可能な座席材料と高速レトロフィットソリューションの加速を図りました。

アジア太平洋地域商用航空機客室座席市場レポートの範囲

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 標準固定背もたれ |

| リクライナー |

| フルフラット |

| スイート/完全プライバシー |

| ラインフィット |

| レトロフィット |

| 中国 |

| インド |

| 日本 |

| インドネシア |

| シンガポール |

| 韓国 |

| オーストラリア |

| アジア太平洋地域その他 |

| 航空機タイプ別 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 客室クラス別 | ファーストクラス |

| ビジネスクラス | |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| 座席タイプ別 | 標準固定背もたれ |

| リクライナー | |

| フルフラット | |

| スイート/完全プライバシー | |

| 装着タイプ別 | ラインフィット |

| レトロフィット | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 |

市場の定義

- 製品タイプ - 旅客機に統合され、異なる素材の組み合わせで構成される座席が本調査に含まれています。

- 航空機タイプ - 単通路および双通路のナローボディおよびワイドボディなど、すべての旅客機が本調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が旅客に提供するさまざまなサービスを含む航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々によって生産されたすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その会社が完成品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジよりも広いダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 運輸省の部門であり、航空に関わります。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まですべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度は約4,000ピクセルの水平表示解像度を指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種であり、発光エレクトロルミネッセンス層が電流に応じて光を発する有機化合物の薄膜です。 |

| 平均故障間隔(MTBF) | 平均故障間隔は、通常のシステム動作中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスやアメニティの一部を提供しない航空会社です。 |

| 電子調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断し完全な不透明性を提供するタイプのウィンドウで、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は収益ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム