北米商用航空機客室照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

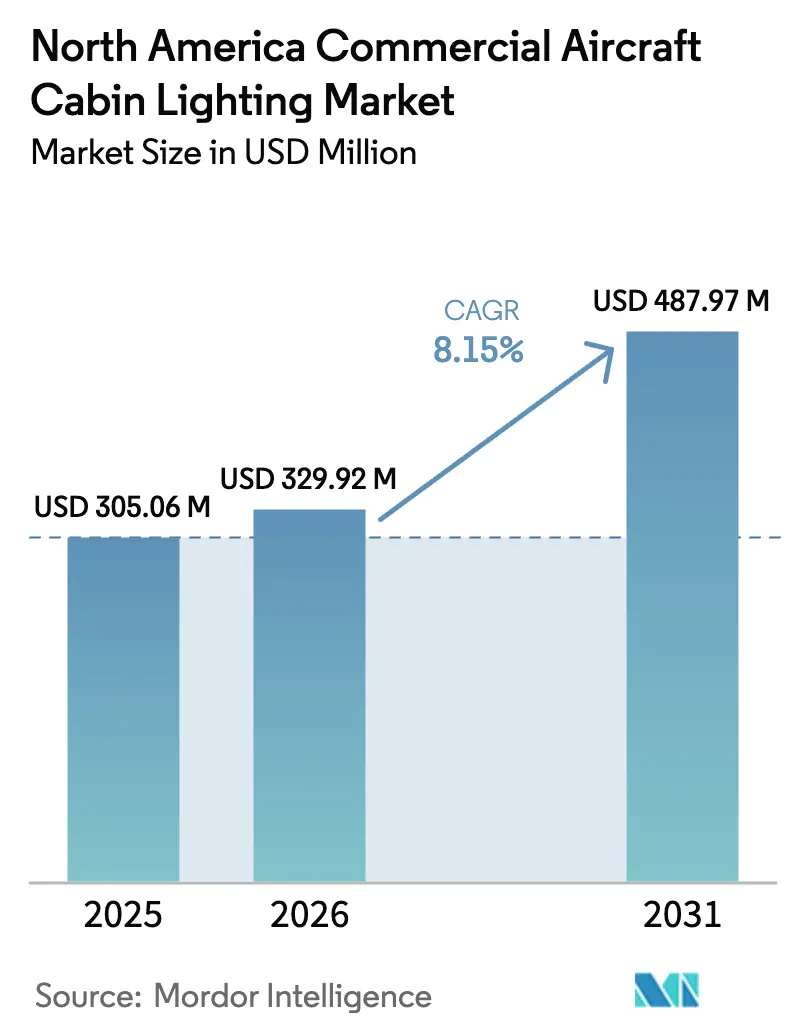

| 基準年の市場規模 (2025) | 305.06 百万米ドル |

| 市場規模 (2026) | 329.92 百万米ドル |

| 市場規模 (2031) | 487.97 百万米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商用航空機客室照明市場分析

北米の商用航空機客室照明市場規模は2026年にUSD 3億2,992万と推定され、2025年の USD 3億506万から成長し、2031年にはUSD 4億8,797万に達する見通しであり、2026年から2031年にかけてCAGR 8.15%で拡大します。堅調なナローボディ航空機の生産スケジュール、拡大するレトロフィット(改修)パイプライン、および乗客体験向上を目指す航空会社の取り組みがこの勢いを支えています。月間90機以上の単通路ジェット機の継続的な納入によりOEMラインフィット需要が維持される一方、米国大手航空会社のレトロフィットプログラムがアフターマーケット収益を加速させています。エネルギー効率に優れたLEDシステムに対する規制面での優遇措置と、プレミアム客室への投資拡大がさらに成長見通しを強化しています。認証の複雑性、部品不足、IoT対応スマートソリューションへの移行を乗り越えられるサプライヤーが、商用航空機客室照明市場において不均衡な価値を獲得できる立場にあります。

主要レポートの示唆

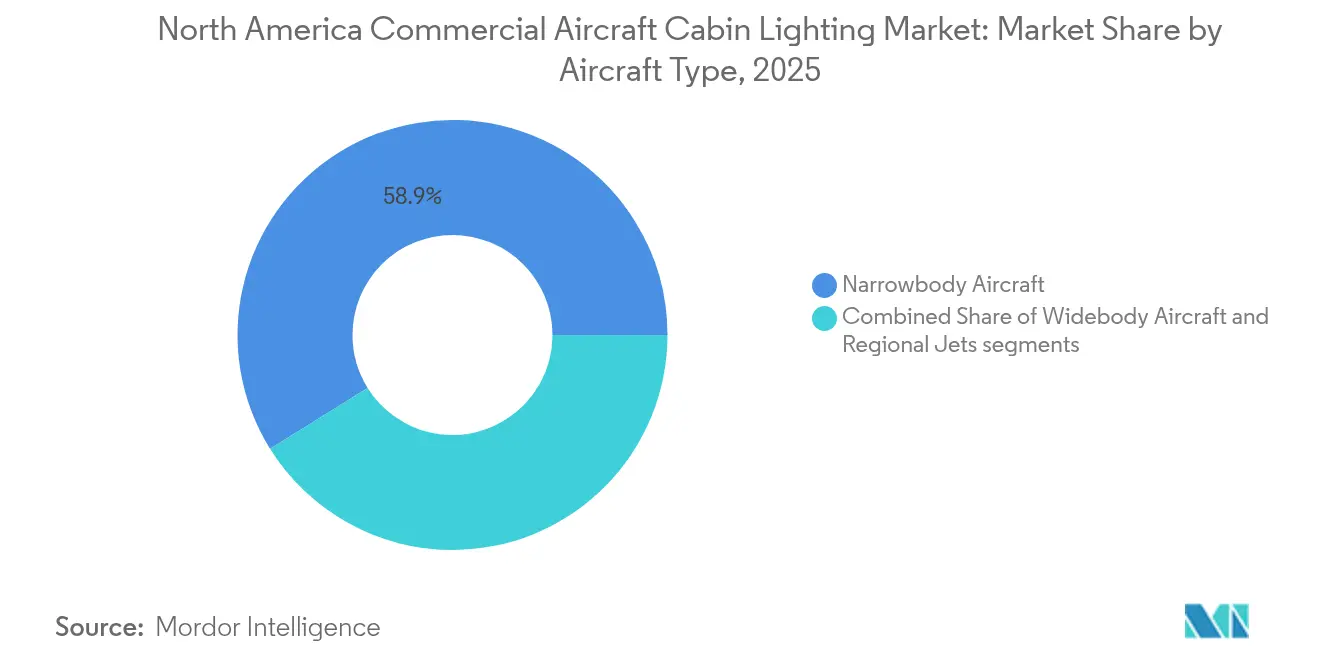

- 航空機タイプ別では、ナローボディ航空機が2025年の収益シェア58.87%をリードし、リージョナルジェットは2031年にかけてCAGR 8.31%で拡大する見込みです。

- 照明タイプ別では、読書灯が2025年の売上の36.45%を占め、フロアパス照明ストリップがCAGR 9.08%で2031年に向けて進展しています。

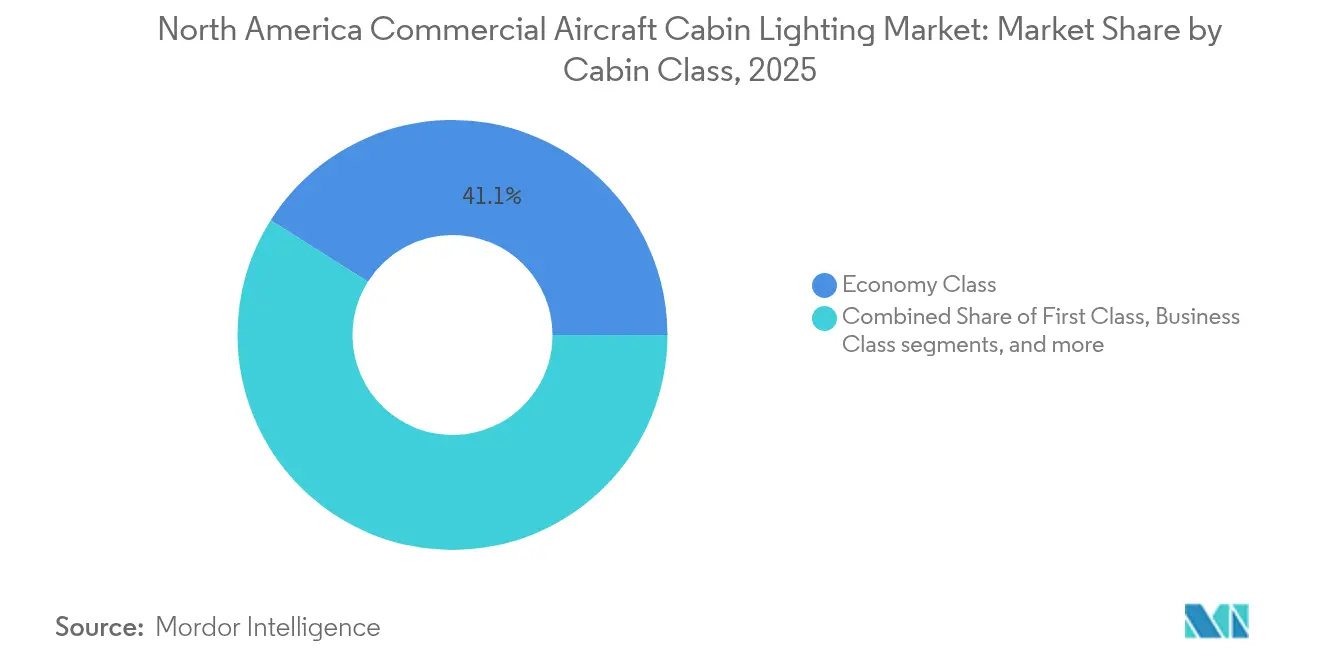

- 客室クラス別では、エコノミークラスが2025年に41.05%のシェアを占め、プレミアムエコノミーがCAGR 9.25%で2031年にかけて最も速く成長しています。

- エンドユーザー別では、OEMラインフィット取付が2025年に55.62%のシェアを保持し、アフターマーケット・レトロフィット活動がCAGR 8.74%で2031年に向けて増加しています。

- 地域別では、米国が2025年の収益の60.48%を占め、カナダがCAGR 7.12%で2031年にかけて最も速いペースで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商用航空機客室照明市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ナローボディ航空機のフリート成長 | +2.1% | 米国およびカナダ | 中期(2〜4年) |

| LED雰囲気照明に向けた航空会社のレトロフィットプログラム | +1.8% | 米国が中心、カナダが二次的 | 短期(2年以内) |

| エネルギー効率の高い客室照明に対する規制面の推進 | +1.4% | 連邦航空局(FAA)および カナダ運輸省管轄区域 | 長期(4年以上) |

| プレミアム客室アップグレード投資の拡大 | +1.2% | 主要ハブ空港およびプレミアムルート | 中期(2〜4年) |

| IoT対応スマート照明の統合 | +0.9% | 新造機プログラム全体にわたる先進的な航空会社 | 長期(4年以上) |

| 概日リズム適応型照明需要 | +0.7% | プレミアム乗客セグメントを対象とした長距離路線 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナローボディ航空機のフリート成長

A320neoおよびB737 MAXの月間90機超の納入が2025年半ばまで継続し、組立スロットを完全に埋め、ラインフィット照明シップセットの安定した引き取り需要を確保しています。[1]アントワーヌ・ファファール、「データ:2025年6月のエアバスとボーイングのナローボディ納入実績」、Aviation Week、aviationweek.com 航空会社は同時に以前の世代のナローボディ機のレトロフィットを加速させており、客室の雰囲気を新造機基準に合わせることで、アフターマーケット収益プールを拡大しています。マッキンゼーは単通路機の生産が2029年まで高水準を維持すると予測しており、照明サプライヤーにとって複数年にわたる視界を示し、部品調達を効率的にスケールさせることを可能にしています。ナローボディ機のフライトサイクルの均一性は、ワイドボディフリートと比較してランプアワー消費を高め、交換インターバルを短縮しています。この絶え間ない需要ループは予測CAGRに+2.1%の押し上げをもたらし、ナローボディの生産を北米商用航空機客室照明市場において最も強力な単一の数量ドライバーとしています。

LED雰囲気照明に向けた航空会社のレトロフィットプログラム

デルタ航空が2024年後半に42機のA330 LEDアップグレードを完了したことは、完全なワイドボディレトロフィットが構造的な再配線なしに6時間の地上時間で実行でき、消費電力を40%削減し、機体あたり約30 kgの軽量化を実現できることを証明しました。[2]STG Aerospaceエディトリアルチーム、「STG AerospaceがデルタのA330客室照明更新を支援」、stgaerospace.com 米国およびカナダの同様のプログラムは、エネルギー節約および改善されたネットプロモータースコアからの早期回収を検証し、航空会社が内装更新予算のより大きな部分を照明に割り当てるよう促しています。プラグアンドプレイキットはエンジニアリング作業を削減し、航空会社が延長重整備ではなく定期Aチェック中に作業をスケジュールできるようにします。レトロフィット後、航空会社はサービスの合図に合わせたソフトウェア制御のカラーシーンを通じてブランディングの柔軟性を獲得します。これらの要因が合わさって市場CAGRに約+1.8%を加え、レトロフィットをサプライヤーにとって最も急成長する収益ストリームとして位置づけています。

エネルギー効率の高い客室照明に対する規制面の推進

連邦航空局(FAA)エンジニアリングブリーフ67DはLEDを正式に支持していますが、輝度知覚、フリッカー、および電磁適合性について厳格なしきい値を設定しています。これにより航空会社は、より低い電力設定で新しい基準を満たせる電子制御式フィクスチャへと移行を促されています。[3]連邦航空局(FAA)、「エンジニアリングブリーフNo. 67D、空港および障害物照明フィクスチャにおける白熱灯およびキセノン以外の光源」、faa.gov カナダ運輸省はこれらの規則の大半を反映しており、認証経路が調和された一体的な市場を形成しています。6個の700 K白色LEDが白熱灯の必要光度のわずか67%で同等の知覚輝度を達成するため、航空会社はメンテナンス削減を考慮する前でも直接的な燃料および排出量の節約を実現します。これらの節約は購入決定を加速する有利な総所有コスト計算に転換されます。この規制面の追い風は、長期的に義務的なフリート全体のアップグレードを促進することで予測CAGRに約+1.4%を加えます。

プレミアム客室アップグレード投資の拡大

航空会社はプレミアムエコノミー客室に依存してユニット収益を高めることが多くなっており、雰囲気照明はアップグレードされた体験の中心となっています。デルタ航空の進行中の客室改修では、大陸横断路線でサービスフェーズを区別し、概日リズムの快適性を支援するダイナミックカラーシーンを使用しています。[4]ケリー・ヤマノウチ、「デルタ航空が新しいシートカラーと雰囲気照明で航空機客室を刷新」、ajc.com プレミアム客室フィクスチャは数百万の色相に対応できるRGBWエミッタを搭載しており、航空会社はハードウェアの交換なしにブランドアイデンティティを強化できます。乗客調査では、照明が搭乗、食事、休息の各時間帯と同期する場合に満足度スコアが高くなることが示されており、航空会社に測定可能な投資収益率をもたらします。北米のより多くの航空会社がプレミアムエコノミーレイアウトを拡充するにつれ、ゾーンプログラム可能照明の発注量が増加します。このトレンドは、より高いスペック製品の持続的なマージンを背景に、CAGRに+1.2%をもたらします。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子部品サプライチェーンの変動性 | −1.6% | グローバル(北米製造との強い連携を伴う) | 短期(2年以内) |

| 認証およびコンプライアンスのリードタイム | −1.1% | 連邦航空局(FAA)・欧州航空安全機関(EASA)デュアル認証市場 | 中期(2〜4年) |

| 高輝度LEDの熱管理問題 | −0.8% | 高密度客室構成 | 中期(2〜4年) |

| コネクテッド客室におけるRF干渉リスク | −0.6% | 次世代コネクテッド航空機 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子部品サプライチェーンの変動性

半導体不足、地政学的な貿易規制、および輸送のボトルネックにより、LEDドライバーおよびマイクロコントローラーのリードタイムが過去の平均を超え、照明OEMは在庫バッファーを増加させ、代替チップセット向けに製品を再設計せざるを得ない状況にあります。価格変動はマージンの安定性を損ない、突然の割り当て変更は時間的制約のあるレトロフィットを実施している航空会社への約束された納期を乱します。マルチ階層の透明性ツールとニアショアリング戦略を採用しているサプライヤーは、単一国調達に依存する同業他社よりもリスクエクスポージャーをより適切に抑制しています。それでも、長期的な変動性はプロジェクトの立ち上げを遅延させ、商用航空機客室照明市場の近期的な出荷量を抑制する可能性があります。

認証およびコンプライアンスのリードタイム

プロトタイプから補足型式証明(STC)に至る道のりには、多数の航空機バリアントにわたる徹底的な測光、熱、電磁テストが必要です。ワイヤレス制御機能の追加など、各変更は新たな適合性検査を引き起こし、市場投入までの時間を長引かせ、非反復エンジニアリングコストを増大させます。大西洋横断フリートには連邦航空局(FAA)と欧州航空安全機関(EASA)の二重承認が必須となることが多く、追加の文書作成サイクルを必要とする微妙な解釈上の違いをもたらします。確立された指定エンジニアリング担当者(DER)ネットワークと先例データパッケージを持つベンダーは一部の遅延を軽減できますが、中小の参入者は全体的な競争強度を制限する急勾配の障壁に直面しています。認証期間の長期化により航空会社が購入を延期する可能性があり、中期的に商用航空機客室照明市場の成長を緩やかに抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディがリードを維持し、リージョナルジェットが加速

ナローボディ機は2025年の収益の58.87%を占め、国内線および短距離路線において支配的な役割を果たしており、高い稼働率が客室照明の交換サイクルを増幅させています。A320neoおよびB737 MAXの安定した生産がOEMラインフィット契約の回復力あるパイプラインを支えています。リージョナルジェットは、スリムラインRGBWフィクスチャと光輝性脱出マーキングを統合するアフターマーケットプログラムを通じて老朽化したCRJフリートを刷新する航空会社に伴い、2031年にかけてCAGR 8.31%で最も高い成長率を示すと予測されています。リージョナル航空機の商用客室照明市場シェアは、大型ジェット機の対応物と比較して比例的に速い拡大が見込まれています。

数は少ないものの、ワイドボディ機は複数の乗客デッキと長い客室長を持つことから、機体当たりの材料費が相当なものとなります。B787およびA330のレトロフィットキャンペーンは、長距離フライトで概日リズムと同期するウェルネス照明シーケンスをますます重視しています。ワイドボディ機の納入量は比較的控えめなままですが、その高度な制御システムはソフトウェア定義のカスタマイズを提供するベンダーにプレミアムな機会を開きます。航空機タイプの組み合わせは、北米商用客室照明市場で事業を展開するサプライヤーにとって均衡のとれた収益ストリームを全体的に支えています。

照明タイプ別:読書灯が優位、フロアパスストリップが上回る

読書灯は2025年の売上の36.45%を占めており、すべての座席上への普遍的な配置と、グレアフリーでサムホイール調光可能なデザインに対する航空会社の高まる需要が背景にあります。ヘッドフォンホルダーや抗菌フィニッシュの統合がユニット価値をさらに高めています。現在読書灯が支配する商用航空機客室照明市場シェアは、オペレーターが安全上重要なシステムへの追加支出を振り向けるにつれ、若干侵食されることが予想されます。

CAGR 9.08%で拡大するフロアパスストリップは、迅速な避難に関する規制の要件と、長距離サイクル全体を通じて十分な輝度を発する低メンテナンスの光輝性素材への移行から恩恵を受けています。70%軽量なSuperSeal UltraLiteモデルなどの次世代製品は燃料消費を削減し、ライフサイクルコストの優位性をもたらし、急速な普及を促進します。天井・側壁パネル、サイネージ、ラバトリーフィクスチャはブランドの一貫性とエネルギー節約を重視した客室更新プログラムを通じて安定した需要を維持しています。これらのダイナミクスが総合して、商用航空機客室照明市場内の多角化されたメーカーにとって堅固な受注残高を支えています。

客室クラス別:エコノミーが数量を牽引し、プレミアムエコノミーが成長を促進

エコノミー客室は座席密度と単通路レイアウトにおける完全カバレッジ照明の必要性から、2025年収益の41.05%を占めました。ただし、オペレーターは標準的な白色光アセンブリへの下方価格圧力を行使しており、マージン拡大を制限しています。プレミアムエコノミーは、完全なビジネスクラスモジュールのフットプリントなしに新たな収益ストリームを模索する航空会社に牽引され、2031年にかけてCAGR 9.25%で最も強い成長を示すと予測されています。このミドルティアオファリングに合わせた雰囲気照明パッケージには、落ち着いた搭乗時の色調や睡眠をサポートするアンバートーンが含まれ、従来の白色LEDレールに対して価格プレミアムを得ています。

ビジネスクラスおよびファーストクラスのスイートは、搭乗、食事、リラクゼーション、起床ルーティンのためのダイナミックシナリオプログラミングを可能にするゾーナルRGBWフィクスチャを備え、座席サイドタッチパネルによる個別乗客制御によって強化されています。この多層的なアプローチは座席あたりの平均販売価格を高め、エコノミー客室に対して少ない座席数を相殺します。したがって、セグメントの多様化はサプライヤーを航空会社の座席容量計画の変動から守り、商用航空機客室照明市場内のすべての客室クラスにわたって持続的な機会を確保します。

エンドユーザー別:OEMラインフィットが過半数を保持し、アフターマーケットレトロフィットが勢いを増す

OEMラインフィット取付は2025年の価値の55.62%を占め、すべての新造機が最終組立ラインと同期して納入される完全な照明スイートを必要とするためです。サプライヤーの選定は多くの場合数年前に行われ、確立された品質実績と機体メーカーとの戦略的パートナーシップを持つ既存業者が有利です。一方、アフターマーケット活動はCAGR 8.74%でより速く成長しており、オペレーターが内装ブランドを統一し、エネルギー消費を削減するためにレガシーフリートを改修しているためです。レトロフィットに関連する商用航空機客室照明市場規模は、迅速な取付手法が航空機のダウンタイムを最小化し、即時の運用上の節約をもたらすにつれ、拡大を続けると予想されています。

Collins Aerospaceとサタイアとの延長契約など最近の流通協定は、スペアパーツチャネルが長期的な収益をどのように支援し、緊急照明、アクセントおよび外部照明のバンドル販売を促進するかを示しています。ソフトウェア定義の制御アーキテクチャにより、航空会社はハードウェアの交換を必要とせずに取付後の客室の雰囲気を更新することができ、増分的なライセンスおよびサービスの機会を生み出しています。ラインフィットとレトロフィットの需要パターンが合わさって、市場参加者に予測可能で多様化されたキャッシュフローをもたらしています。

地域分析

北米の航空エコシステムは、製造能力、航空会社の密度、および規制の明確性という統合されたプラットフォームを提供し、商用航空機客室照明市場を総合的に育成しています。米国はレントンおよびモービルにおける継続的な単通路機組立と、チャールストンにおけるワイドボディ機の完成により、60.48%の収益シェアでこのプラットフォームを支えています。ラインフィット需要は、レガシーフリートがエネルギー節約LEDシステム、光輝性脱出システム、およびソフトウェア制御の雰囲気パッケージに移行するにつれ、レトロフィットの勢いとシームレスに融合しています。連邦航空局(FAA)のガイダンスは均一なパフォーマンス基準を確保していますが、より厳格なフリッカーおよび熱パラメータの導入により、ベンダーはコスト目標を維持しながら迅速に設計を反復させる必要があります。

カナダはより小さな導入ベースを持つ一方でフリート更新の比率がより高く、対照的な成長プロファイルを提供しています。A220およびB787の新規導入の波と、ボンバルディア主導のリージョナルジェット改修の組み合わせが、継続的なラインフィットおよびレトロフィットの機会を供給しています。重量および電力削減へのインセンティブを含む持続可能な航空に対する政府の支援は、LED照明のコアバリュープロポジションと一致し、普及率を高めています。カナダ運輸省と連邦航空局(FAA)との協調的な姿勢が二国間承認を促進し、北米サプライヤーが大幅な再設計なしに両国にわたってイノベーションを商業化することを可能にしています。

メキシコおよび一部のカリブ海航空会社は、米国の修理ステーションや余剰部品在庫への近接性を活用して、競争力のあるコストで客室のアップグレードを行っています。観光主導の路線が回復するにつれ、オペレーターは裁量旅行者を引き付けるために乗客の雰囲気を優先します。絶対的な支出は米国やカナダの予算よりも低いままですが、複数のナローボディレトロフィットの複合効果が成長の勢いを維持しています。これらの拠点で戦略的なMROパートナーシップを育成するサプライヤーは、より広い商用航空機客室照明市場内のコスト重視でありながら急速に進化する顧客セグメントを取り込むことができます。

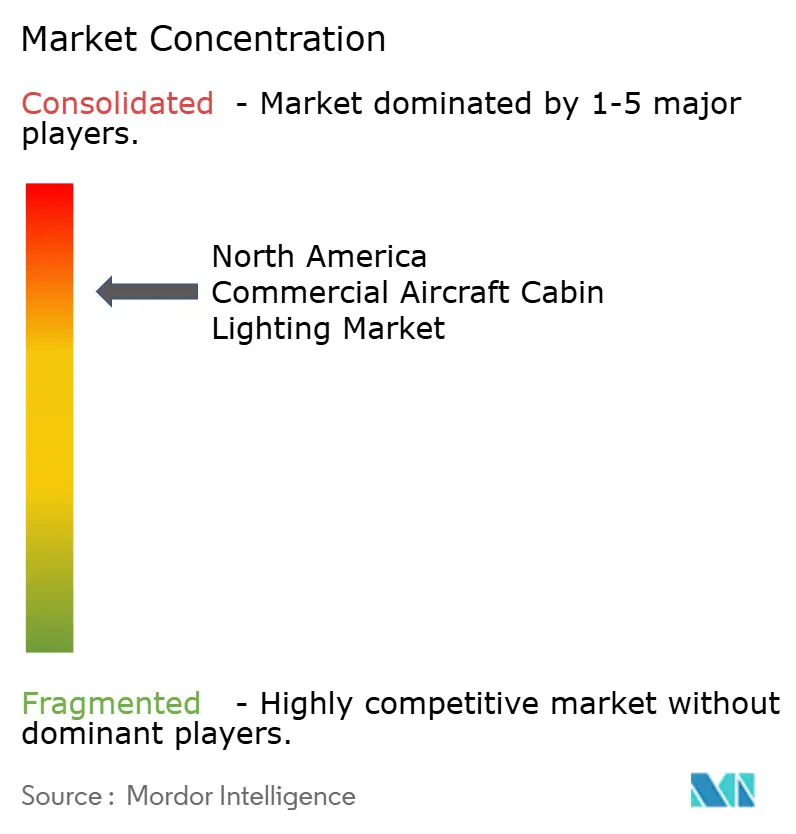

競争環境

競争は集約されており、遺産のサプライヤーが新規参入者を阻む認証ポートフォリオを保有しています。Collins Aerospace、Luminator Holding LP、Astronics Corporationは、エアバス、ボーイング、およびティア1の客室内装インテグレーターとの長年の関係を活用しながら、OEMおよびレトロフィットチャネルの双方にわたって支配的なプレゼンスを持っています。STG Aerospaceは9,000機以上の機体に展開されたliTeMoodプラグアンドプレイシステムを通じてレトロフィット取付をリードしており、航空機を収益サービスに維持するダウンタイム最小化ソリューションの優位性を示しています。

技術的差別化はますますソフトウェア中心になっています。Collins Aerospaceの最新スマートパネルアーキテクチャにより、客室乗務員が事前にプログラムされたシーンを選択し、照明を機内エンターテインメントの合図と同期させ、フィクスチャの状態をリアルタイムで監視することができます。ACL Digitalのワイヤレス客室制御プラットフォームはさらに一歩進み、データ送信を低電力メッシュネットワークに移行させ、ハーネス重量を30%削減し、取付作業を半減させています。こうしたイノベーションは、照明ハードウェアがコネクテッド客室内のデータノードとして機能し、予知保全とダイナミックなブランディング体験を可能にする未来を予告しています。

中堅企業は超軽量光輝性ストリップ、OLEDベースの情報パネル、高接触面に適した抗菌コーティングなどのニッチ専門化を通じて競争力を維持しています。長い承認サイクルと厳格なDO-160適格性審査が競争環境を安定に保つ一方、継続的なサプライチェーンの変動性が垂直統合を目指す資本力のあるプレーヤーにとっての統合機会を提供しています。航空会社が読書灯、サイネージ、およびフロアパス製品を統合制御ソフトウェアの下に組み合わせたバンドルソリューションを求めるにつれ、エンドツーエンドパッケージを提供できるベンダーが商用航空機客室照明市場でのシェアを強固にするでしょう。

北米商用航空機客室照明産業リーダー

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

Luminator Holding LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:サウスウエスト航空は、新しいシートデザイン、より大きなオーバーヘッドビン、すべての乗客への座席電源、ならびに更新されたカーペットと照明を特徴とする刷新された航空機内装を発表しました。

- 2025年4月:サタイアとCollins Aerospaceが客室内装部品の流通協定の4年間延長を発表しました。この更新された契約には照明ソリューションも含まれます。

- 2025年3月:STG Aerospaceが、STG Aerospaceのユニバーサル照明ファミリーからの新しいフレキシブル客室照明製品であるカーブの発売を発表しました。カーブはビジネスジェット客室市場を対象としています。

北米商用航空機客室照明市場レポートのスコープ

| ナローボディ航空機 |

| ワイドボディ航空機 |

| リージョナルジェット |

| 読書灯 |

| 天井・壁面照明 |

| サイネージ照明 |

| ラバトリー照明 |

| フロアパス照明ストリップ |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| OEMラインフィット |

| アフターマーケット・レトロフィット |

| 米国 |

| カナダ |

| メキシコ |

| 航空機タイプ別 | ナローボディ航空機 |

| ワイドボディ航空機 | |

| リージョナルジェット | |

| 照明タイプ別 | 読書灯 |

| 天井・壁面照明 | |

| サイネージ照明 | |

| ラバトリー照明 | |

| フロアパス照明ストリップ | |

| 客室クラス別 | ファーストクラス |

| ビジネスクラス | |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| エンドユーザー別 | OEMラインフィット |

| アフターマーケット・レトロフィット | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 製品タイプ - 計器、客室、および乗客が占有するその他の区画に照明を提供する航空機の内部照明が本調査に含まれています。

- 航空機タイプ - 単通路および双通路のナローボディおよびワイドボディなど、すべての旅客機が本調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が乗客に様々なサービスを提供する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、国が特定の期間に生産したすべての最終財およびサービスの市場価値の金融的尺度です。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の企業の製品のコンポーネントとして使用され、その企業が完成品をユーザーに販売する企業として定義されます。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジとは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRはSDRよりも大きなダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 交通省の部門であり、航空に関わります。米国において航空機製造からパイロット訓練、空港運営に至るまで、航空交通管制の運用およびあらゆる事項の規制を行います。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全性と規制の監督を任務として2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度は、水平方向のディスプレイ解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 有機発光ダイオード(OLED)は、電流に応答して光を発する有機化合物のフィルムが発光電場発光層である発光ダイオード(LED)です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム運用中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 低コストキャリア(LCC) | 低コストキャリアとは、運営コストの最小化を特に重視し、運賃に含まれる伝統的なサービスや設備の一部を提供しない航空会社です。 |

| 電子調光ウィンドウ(EDW) | 電子調光ウィンドウは、可視光の最大99.96%をブロックして完全な不透明性を提供するタイプのウィンドウであり、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場データに対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は収益ベースで提供されています。販売量への換算には、予測期間中は国ごとの平均販売価格(ASP)を一定に保ち、価格設定にインフレを含めません。

- ステップ3:検証と最終確認: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は包括的な市場像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム