アジア太平洋航空機照明市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

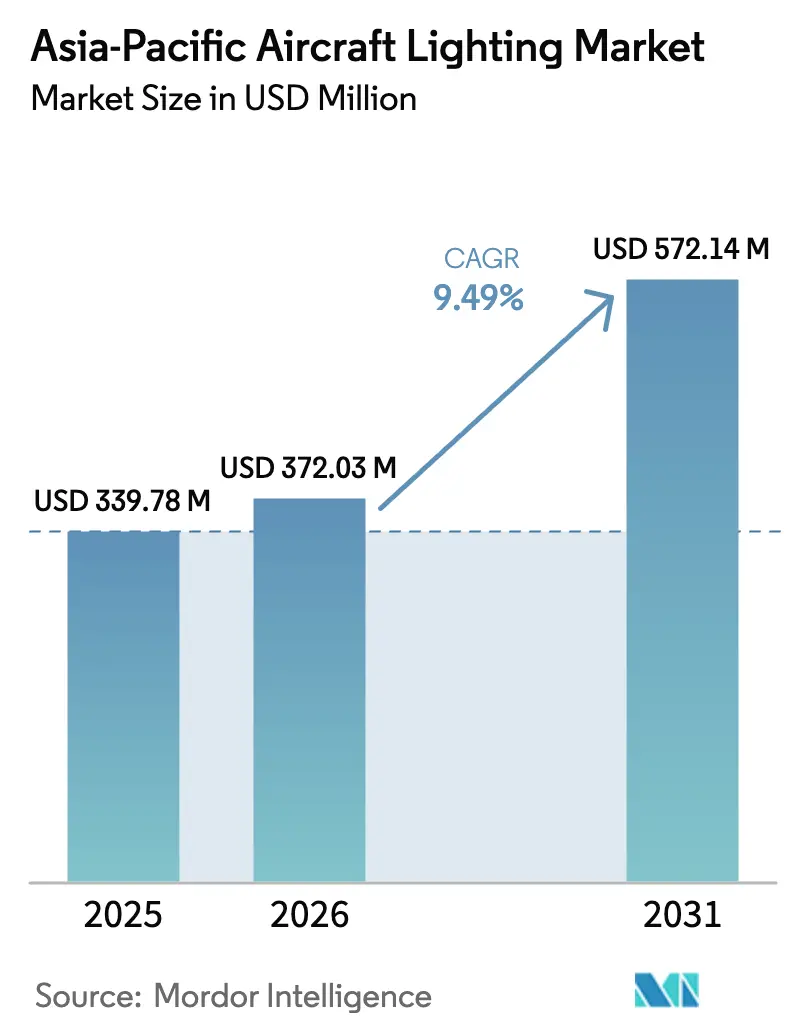

| 基準年の市場規模 (2025) | 339.78 百万米ドル |

| 市場規模 (2026) | 372.03 百万米ドル |

| 市場規模 (2031) | 572.14 百万米ドル |

| 成長率 (2026 - 2031) | 9.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋航空機照明市場分析

アジア太平洋航空機照明市場規模は、2025年の3億3,978万米ドルから2026年には3億7,203万米ドルに成長し、2026年〜2031年の9.49%のCAGRで2031年までに5億7,214万米ドルに達すると予測されています。2025年のベース値は3億3,978万米ドルであり、地域全体での新型プラットフォームおよびキャビンアップグレードへの支出加速を示しています。成長は、機体電動化の加速、緊急避難性能要件の高度化、およびコンポーネント供給を国産化する国家航空宇宙プログラムと結びついています。LEDシステムが深い普及率で移行をリードしており、レトロフィットの勢いはコスト削減目標とキャビン刷新サイクルを反映しています。中国が最大の購入国であり、ベトナムは主要市場の中で最も高い成長率を示しています。

主要レポートのポイント

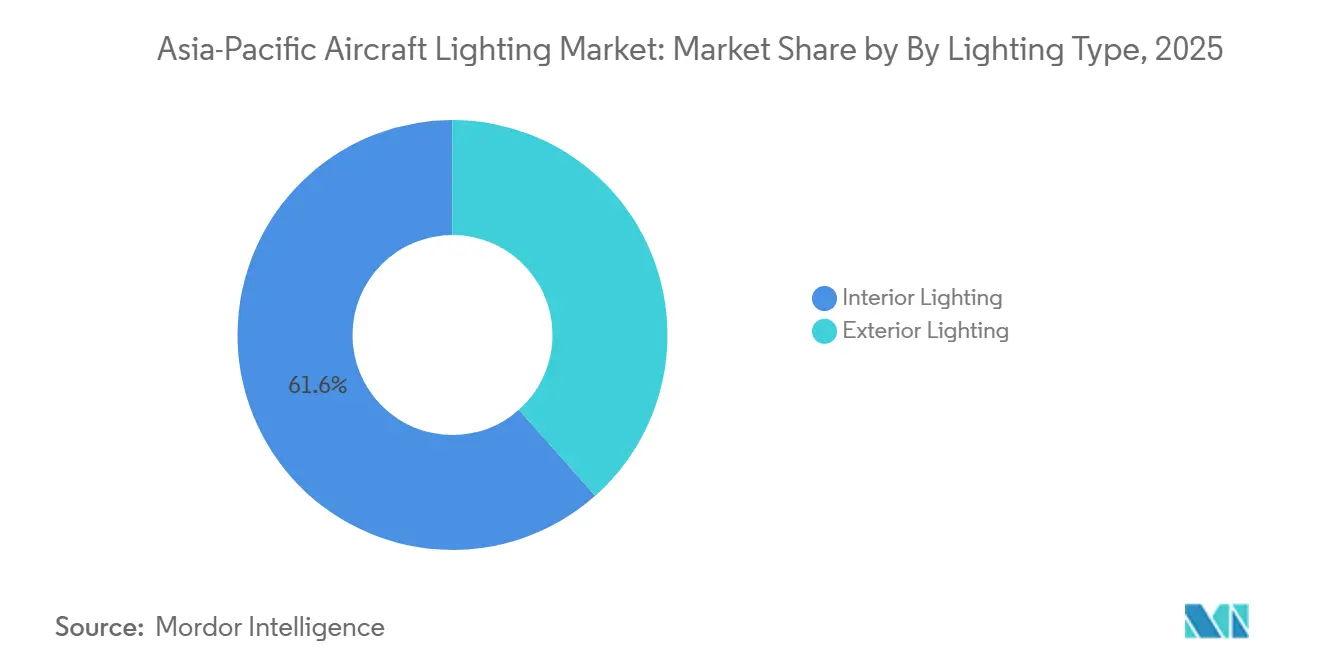

- 照明タイプ別では、内部システムが2025年に61.55%の収益シェアをリードし、外部照明は2031年にかけて9.89%のCAGRで成長すると予測されています。

- 航空機タイプ別では、狭胴機が2025年に市場シェアの56.76%を占め、リージョナルジェットは2031年にかけて10.95%のCAGRで拡大すると予測されています。

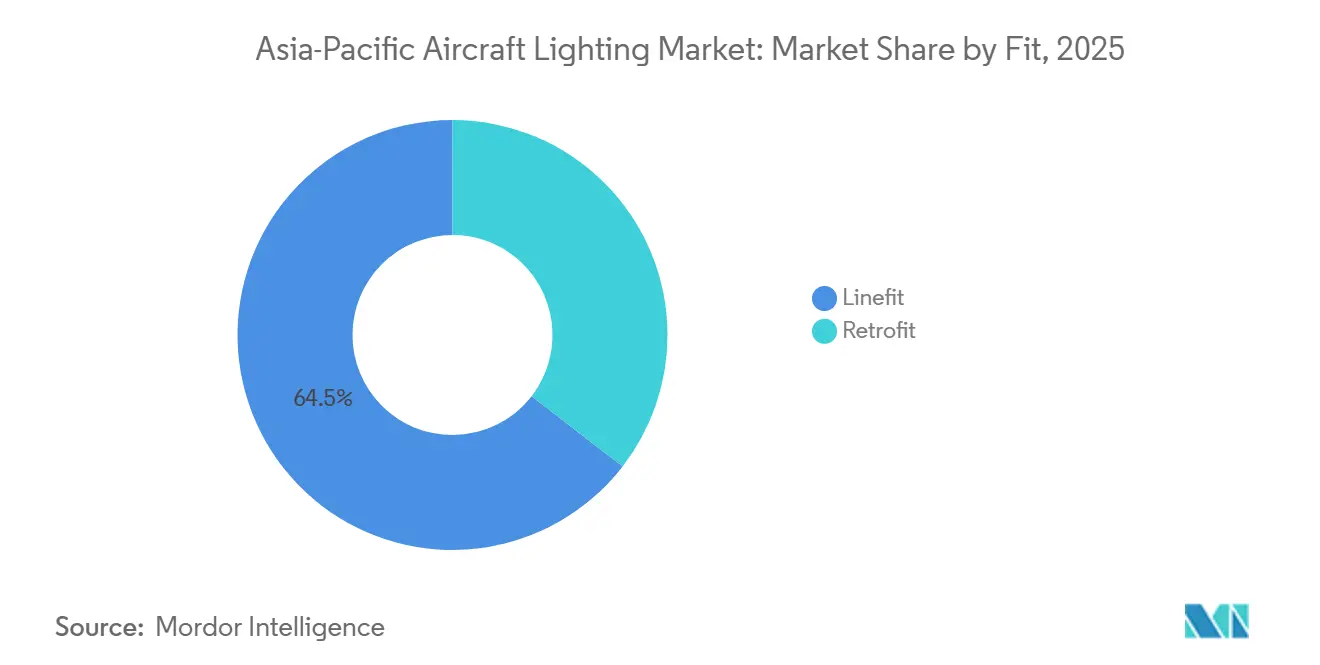

- 装着方式別では、ラインフィットが2025年に市場シェアの64.53%を占め、レトロフィットは2031年にかけて10.76%のCAGRで進展する見込みです。

- 技術別では、LEDが2025年にアジア太平洋航空機照明市場の90.87%を占め、2031年にかけて11.25%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年に46.76%の市場シェアを保有し、ベトナムが2031年にかけて11.75%のCAGRで最も高い成長率を示す国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋航空機照明市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋商業フリート全体にわたる持続的なLEDレトロフィットの波 | +1.6% | 汎アジア、特に中国・インド・ベトナムで顕著 | 短期(2年以内) |

| より軽量でエネルギー効率の高いキャビンおよび外部システムに向けたOEMの推進 | +1.8% | グローバル、中国・韓国・日本でのラインフィット拡大を伴う | 中期(2〜4年) |

| 緊急・脱出口照明性能に関する規制上の義務 | +1.4% | APAC全域、FAA・EASA基準を反映 | 長期(4年以上) |

| エアバスおよびCOMACにおける記録的な航空機生産バックログ | +1.7% | グローバルOEM供給、C919については中国中心 | 中期(2〜4年) |

| 乗客の健康増進を目的としたスマートな人間中心のムード照明 | +1.2% | プレミアムキャリア(シンガポール、キャセイ、ANA、エア・インディア) | 中期(2〜4年) |

| 新型コロナウイルス感染症後の格安航空会社(LCC)における改修サイクル | +0.8% | ASEAN、インド、中国の地方都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋商業フリート全体にわたる持続的なLEDレトロフィットの波

地域全体の航空会社は、電力消費の削減、整備間隔の延長、およびキャビンの雰囲気刷新を目的としてLEDアップグレードを加速させており、複数のオペレーターが航空機のダウンタイムを最小化するために事前認定済みキットを標準化しています。Astronicsは2025年第4四半期に商業輸送売上が前年比18.5%増を報告しており、レトロフィットパイプラインに関連した照明および安全製品への強い需要を裏付けています。[1]Astronics Corporation、「Astronics Corporationが強力な第4四半期の締めくくりを報告」、Astronics Investors、investors.astronics.com プラグアンドプレイ方式の設置が中心的な役割を果たしており、STG Aerospaceは主要なエアバスプラットフォーム向けliTeMoodキットが6時間以内に設置可能であることを示しており、航空会社は定期整備の時間帯にアップグレードを合わせることができます。オペレーターは、LEDソリューションの長い耐用年数と制御性を追加的なドライバーとして挙げており、調整可能な照明がブランドシーンをサポートし、従来技術と比較して予定外の交換を削減します。エア・インディアは2026年1月に初のラインフィットB787-9にチャクラをモチーフにしたムード照明を導入しました。同航空会社は2027年半ばまでに26機のB787-8を改修することを約束しており、混合フリート全体にわたるウェルネス志向の照明への広範な移行を示しています。Singapore Airlinesの多年にわたるA350レトロフィットプログラムは、SGD 11億(8億6,920万米ドル)の予算が組まれており、アジア太平洋のフルサービスキャリア(FSC)がキャビンを刷新する規模を示しており、照明アップグレードはより大規模な内装プログラムに組み込まれています。

より軽量でエネルギー効率の高いキャビンおよび外部システムに向けたOEMの推進

機体メーカーおよびTier-1サプライヤーは、新造機プログラムに軽量かつ電力効率の高い照明を組み込んでおり、これによりオペレーターが就航中のフリート全体で模倣しようとする新たな基準を設定しています。エアバスは、機齢が主要な閾値に近づくにつれてA350のレトロフィットの波を準備しており、キャビン刷新に合わせたムード照明ソフトウェアなどのアップグレードオプションにより、引渡し全体での乗客体験の標準化を支援しています。Collinsおよびその他のTier-1は、エアバス、ボーイング、およびリージョナルプラットフォーム全体にラインフィット対応のLEDソリューションを提供し、予知保全をサポートするデジタル電力・制御アーキテクチャを補完しています。中国のプログラムがリージョナル狭胴機需要でシェアを拡大するにつれ、ローカルパートナーシップを通じたものを含め、ラインフィットレベルに組み込まれたサプライヤーは、LEDコンポーネントの多年にわたるスペアおよびサービス収益を確保します。

緊急・脱出口照明性能に関する規制上の義務

アジア太平洋全域の民間航空当局はFAAおよびEASAのベンチマークとより緊密に整合しており、視認性、衝突防止、および緊急脱出性能が航空会社とOEMを認定済みLEDプラットフォームへと向かわせています。サプライヤーはDO-160および同等の規格に準拠して設計し、電磁適合性、熱耐性、および振動耐性を確保しており、これにより開発サイクルは長くなりますが、信頼性の高い就航中の性能が得られます。[2]D.L.S. Electronic Systems、「RTCA DO-160 EMI/EMCテスト」、D.L.S. Electronic Systems、dlsemc.com SAE AIR512Eなどのキャビン照明に関する推奨事項は、搭乗、移動、読書、洗面所使用、および緊急脱出の基準を強化しており、レトロフィットの航空会社仕様ベースラインに反映されることが多いです。2025年10月にブルネイの航空当局がCAAC耐空性コードを採用したことは、東南アジアにおける中国の認証フットプリントを拡大し、中国製プラットフォームのコンポーネントの文書化経路に影響を与えます。主要サプライヤーのLEDポートフォリオは、準拠したビームパターン、安定した測光特性、および従来のキセノンおよびハロゲンコンポーネントと比較した低メンテナンスを強調しており、航空会社の安全性ケースと運用コスト目標を支援しています。地域の防衛用途も、厳格な環境基準を満たす堅牢な照明を引き込み、高い信頼性を持つ固体素子ソリューションの採用を強化しています。

エアバスおよびCOMACにおける記録的な航空機生産バックログ

持続的な受注バックログは生産スロットをひっ迫させ、引渡しスケジュールを延ばしており、これがラインフィット出荷とレトロフィットプログラムの両方を支援し、オペレーターが就航中の航空機の寿命を延ばします。エアバスは2028年までに中間寿命に近づくA350の増加するプールを見込んでおり、照明ソフトウェアアップデートを含むキャビンアップグレードオプションを検討しており、フリートが引渡し全体で一貫したキャビン基準を維持できるようにしています。引渡しの遅延は、新型航空機を待つ間、競争力を維持するためにキャビンと照明を近代化するよう航空会社を促します。並行して、中国のプログラムの成長は、国内認証フレームワークおよびローカル合弁企業内に位置するサプライヤーのラインフィット機会を持続させます。航空会社は照明変更をより広範な内装プログラムと組み合わせており、2026年2月のJapan Airlinesの787-9レトロフィットイニシアチブに見られるように、既存の航空機を更新されたキャビンデザインと新しい接続性に合わせています。ラインフィットとレトロフィットにまたがるサプライヤーのこの二重の収益ストリームは、アジア太平洋フリートにおけるLED照明の多年にわたる視認性を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オペレーターにとっての初期レトロフィットコストと地上待機時間 | -0.7% | APAC全域の格安航空会社 | 短期(2年以内) |

| DO-160/EASA CS-25認証の複雑なハードル | -0.9% | 認証実績のない新規ベンダー | 長期(4年以上) |

| 半導体および特殊LEDサプライチェーンの不安定性 | -1.1% | 台湾および韓国のファブ、中国への波及効果 | 中期(2〜4年) |

| 高密度キャビンにおけるEMI/EMCコンプライアンスの問題 | -0.5% | 広胴機およびプレミアムエコノミーのレトロフィット | 中期(2 |

| 情報源: Mordor Intelligence | |||

オペレーターにとっての初期レトロフィットコストと地上待機時間

LEDキット、設置作業、および収益損失時間の初期現金支出は、高い日次稼働率で運航するキャリアにとって依然として逆風となっています。LCCは地上待機時間に特に敏感であり、そのため狭胴機での6時間未満の設置オプションが普及しています。財務および貸借対照表の制約も、マクロ条件が引き締まる場合や、エンジンおよびコンポーネントのバックログが整備準備金を押し上げる場合に、キャビン投資のタイミングを左右します。航空会社は、計画された点検にレトロフィットを合わせ、エンジニアリングおよび規制手順を合理化する補足型式証明パッケージを使用することで、これらのコストを軽減しようとしています。それでも、小規模なオペレーターはキャッシュを温存するために照明レトロフィットを延期する場合があり、プレミアムキャビンを収益化するFSCと比較して普及が遅れます。長期的には、燃料および整備の節約により回収期間の見通しが改善し、航空機に定期的なダウンタイムが生じた際に広範な普及を支援します。

DO-160/EASA CS-25認証の複雑なハードル

新規参入者は、機器が設置資格を得る前に、EMI/EMC、落雷、熱安定性、および振動性能に関する広範なテストプログラムに直面し、市場投入にかかるコストと時間が増加します。DO-160は、コンプライアンスを実証するために専門的なラボと専門的なエンジニアリングサポートを必要とする環境および干渉テストプロトコルを規定しています。欧州の経路はCS-25および関連する承認と整合しており、キャビンはSAE AIR512Eなどの規格も参照しており、安全性と乗客使用のための照明要件を成文化しています。高密度キャビンは、有害な干渉なしに共存しなければならない照明電源、IFEシステム、USB電源、およびコックピット航空電子機器の混在により複雑さを増します。航空会社とMROは、統合リスクを低減し承認サイクルを短縮するために、既存の認証実績を持つ確立されたサプライヤーを好む傾向があります。管轄区域間の文書の調和は、汎アジア展開において追加の管理手順を生み出す可能性があり、小規模メーカーの参入を妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照明タイプ別:内部システムが乗客体験革命をリード

内部照明システムは2025年に61.55%のシェアを保有しており、ウェルネスとブランディングをサポートするムード照明、アンビエントウォッシュ、読書灯、および緊急経路誘導の強力な使用を反映しています。アジア太平洋航空機照明市場の航空会社は、長距離フライトでの睡眠サイクルを改善し、時間帯のシーンに合わせてサービスタッチポイントを整合させるために、調整可能なキャビン照明を標準化しています。緊急・脱出口照明は規制されたニッチ市場であり、確立された承認と広範なグローバル設置ベースに支えられた光輝性およびLEDソリューションがリードしています。アジア太平洋航空機照明市場には、洗面所およびギャレーのタスク照明アップグレードも含まれており、小さな変更がより広範な改修の一環としてクルーのワークフローと顧客満足度を向上させます。コックピット照明は収益では小さいですが、信頼性と人間工学において重要であり、精密なビーム制御と耐久性が主要な選択基準です。

外部システムは最も高い成長を示すと予想されており、当局が視認性と衝突防止の閾値を強制し、電力効率の高いLEDがキセノンおよびハロゲンユニットを置き換えるにつれて、2031年にかけて9.89%のCAGRを記録します。サプライヤーは、予定外の取り外しを削減し航空機を就航状態に保つために、安定した測光特性と長い耐用年数を持つナビゲーション、ポジション、着陸、タキシング、およびストロボソリューションを提供しています。ブランディング志向のロゴ照明と翼検査灯は、特に夜間運航が多いキャリアにとって、信頼性と色精度で注目を集めています。デジタルキャビン電力および監視と組み合わせることで、外部LEDパッケージはライン整備を簡素化し、混合フリート内のスペアの種類を削減します。アジア太平洋のキャリアはこれらの変更を安全性と持続可能性の目標に結びつけており、予測期間にわたってラインフィットとレトロフィットの両方に強力なパイプラインを構築しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:狭胴機の優位性が地域旅行ブームを反映

狭胴機は、短距離の高頻度運航、路線密度、およびフリートの標準化により、キャビンおよび外部LEDアップグレードが高いROI優先事項となるため、2025年の収益の56.76%を占めました。エネルギー効率を改善し整備タッチポイントを削減するキットは、アジア太平洋航空機照明市場における高サイクルの単通路機にとって特に魅力的です。双通路機はプレミアム長距離路線に就航しており、ムード照明が測定可能なブランド価値を生み出しウェルネスポジショニングをサポートするため、内部システムへの機体あたりの支出が高くなります。アジア太平洋航空機照明市場は、新規引渡しに合わせて従来のキャビンを整合させる広胴機の刷新によってさらに強化されており、読書灯や長寿命のアクセント照明が含まれます。

リージョナルジェットは最も高い成長が見込まれており、地方都市間の接続が拡大し政府が接続性を促進するにつれて、2031年にかけて10.95%のCAGRを記録し、小型キャビンと低電力予算に合わせたコンパクトなLEDソリューションに恩恵をもたらします。ビジネスジェットは小規模ながらもプレミアムセグメントであり、カスタム照明と迅速な技術採用が商業平均を上回る支出を促します。ヘリコプター運航は過酷な環境向けの堅牢な外部照明を必要とし、UAVは進化する規制を満たす軽量な衝突防止ビーコンへの関心を集めています。引渡しの遅延が続く中、これらのカテゴリー全体のオペレーターは効率を改善し乗客体験を維持するためにレトロフィットに頼っており、プラットフォーム全体で照明需要を安定させています。

装着方式別:ラインフィット設置が新型航空機プログラムを支配

ラインフィットは2025年に64.53%を占め、OEMが引渡し後の改修ニーズを削減する統合電力・制御システムとともにLEDシステムを生産に組み込んでいます。アジア太平洋航空機照明市場はラインフィットの標準化から恩恵を受けており、サプライヤーはエアバス、ボーイング、およびリージョナルプログラム向けに準拠した保証付きソリューションを提供し、航空会社の整備と認証経路を簡素化しています。主要な内装プロバイダーからのプレミアムシートおよびモニュメントへの統合照明も、引渡し時の組み込みコンテンツを高めます。中間寿命の航空機向けのレトロフィットオプションを準備するOEMのイニシアチブは、サプライヤーエコシステムをさらに固定化し、アップグレードの決定を合理化します。

レトロフィットは、短期的なエネルギー節約、キャビン刷新目標、および引渡し遅延が収束するにつれて、2031年にかけて10.76%のCAGRでラインフィットを上回る成長が予測されています。アジア太平洋のキャリアは、配線変更を回避し特定の狭胴機タイプでの設置時間を一桁時間に削減する事前認定済みLEDキットを採用しており、収益への影響を制限しています。FSCおよび一部の格安航空会社が主導するプログラムは、照明をIFEおよびモニュメントの変更と組み合わせて、混合フリート全体でキャビン基準を整合させます。航空会社のエンジニアリングチームとMROパートナーは、確立されたSTCを活用してスケジュールを圧縮し地域規制当局の手直しを削減しており、これがOEM引渡しが増加する中でもレトロフィットをアジア太平洋航空機照明市場の持続的な成長レーンとして強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:LEDシステムが市場支配を達成

LED技術は2025年に90.87%のシェアを保有し、11.25%のCAGRで成長すると予測されており、内部および外部用途全体でのエネルギー効率、耐久性、および制御性における深い優位性を反映しています。アジア太平洋航空機照明市場の航空会社は、ハロゲンや蛍光灯オプションと比較して電力消費を削減しながら精密なビーム制御とムードシーンをサポートするLEDソリューションを優先しています。プレミアムキャリアはブランド表現とサーカディアンリズムの整合のために調整可能なパレットに頼り、MROは予定外の取り外しとライン整備を削減する長寿命コンポーネントを好みます。外部LEDも、デューティサイクル全体および悪条件下で安定した測光特性を提供し、安全性能と稼働時間を向上させます。

蛍光灯、白熱灯、およびハロゲンソリューションは主にアップグレードスロットを待つ旧型航空機に残存していますが、事前認定済みLEDキットが価格面で接近し設置時間を最小化するにつれて移行圧力が高まっています。OEMおよびサプライヤーのロードマップは製品ファミリー全体で従来の電球を段階的に廃止しており、アジア太平洋航空機照明市場での新規引渡しのデフォルトラインフィットとしてLEDを固定化しています。デジタル監視が標準化するにつれて、航空会社は輝度低下の予知アラートも評価しており、これが障害を未然に防ぎ就航中の中断を回避します。半導体に関するサプライチェーンリスクは引き続き注視すべき項目ですが、デュアルソーシングとローカライズされたサブアセンブリが地域のリードタイムの安定化に貢献しています。

地域分析

中国は2025年にアジア太平洋航空機照明市場の46.76%を占め、国家航空宇宙プログラム、強力なラインフィット需要、および主要な国営キャリアでの活発なレトロフィット活動によって牽引されています。照明サプライヤーは、中国の認証と乗客の好みに合わせてプラットフォームを調整しながら、サービスと承認タイムラインを改善するためにローカルプレゼンスを強化しています。規制の動向としては、ブルネイが2025年にCAAC耐空性基準を採用したことが東南アジアにおける北京の技術的影響力の拡大を示しており、中国製プラットフォームのコンポーネントの認証経路に影響を与えます。フリートが国内および輸出プラットフォーム全体で多様化するにつれて、ラインフィットスロットに早期に組み込まれたサプライヤーは長期的なスペアおよびアップグレード機会を確保します。認証とソーシング設定のこの形成は、内部および外部システム全体でLED照明の堅固なパイプラインを持続させます。

インドはアジア太平洋航空機照明市場で2番目に大きな購入国であり、大規模なキャビンプログラムと効率的でブランド一貫性のある照明を優先する急成長する狭胴機フリートに支えられています。エア・インディアが2026年にチャクラをモチーフにしたムード照明を搭載したB787-9を導入し、26機のB787-8全体にわたる計画的なレトロフィットは、国家フラッグキャリアが文化的デザインと先進的なLED機能を組み合わせる方法を示しています。LCCは設置時間を削減し密度の高い短距離スケジュールで航空機を利用可能に保つためにプラグアンドプレイLEDソリューションを採用しています。大規模なレトロフィットはより広範な内装変更と同期されており、長距離および地域路線での標準化されたキャビン体験の一部として照明アップグレードを支援しています。強力なローカルエンジニアリングとサブアセンブリの新興ローカライゼーションが、承認と設置のタイムラインを引き続き短縮しています。

ベトナムは最も高い成長市場であり、2031年にかけて11.75%のCAGR見通しを持ち、レジャー需要の拡大と空港投資の進展がラインフィットとレトロフィットの照明需要の両方を押し上げています。日本と韓国は、高性能なコックピットおよび外部LEDソリューションを重視するプレミアムキャビンイノベーションと安全最優先の運航モデルを支えています。シンガポールの長距離A350レトロフィットは、地域のハブがウェルネス中心の照明のベンチマークを大規模に設定する方法を示しています。ASEAN全体では、湿度と熱帯性気候が堅牢なエンクロージャーと耐腐食性ハーネスに向けた仕様を推進しており、Tier-1とローカルディストリビューター間の共同作業を支援しています。規制の好みの相違がプラットフォームカテゴリー別のサプライヤー戦略を形成しており、FAA・EASA整合経路が広胴機とビジネスジェットで依然として支配的であり、CAAC の影響が特定の市場で高まっています。

競合ランドスケープ

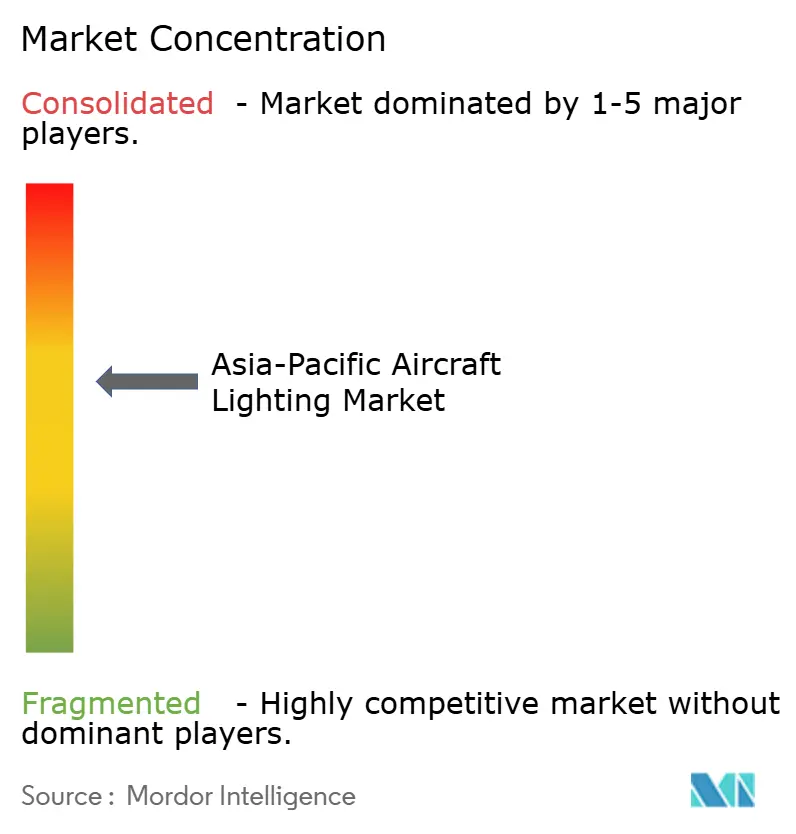

アジア太平洋航空機照明市場は、Honeywell International Inc.、Collins Aerospace(RTX Corporation)、およびSafran S.A.を中心に適度に集約されており、これらの企業の認証、OEMパートナーシップ、およびR&D投資が切り替えコストを高め、ラインフィットポジションを保護しています。Collinsは内部および外部用途全体で幅広いLEDポートフォリオを提供し、エアバス、ボーイング、およびリージョナルプラットフォームを準拠した高信頼性製品でサポートしています。これらのTier-1は長年のラインフィットポジションを活用して、スペアおよびアップグレードのアフターマーケットシェアを確保しています。

ホワイトスペースはレトロフィット加速に残っており、Astronics、STG Aerospace、およびDiehlが設置時間と文書化の負担を最小化するよう設計された事前認定済みプラグアンドプレイキットで勝利を収めています。Astronicsの2025年後半の業績は、オペレーターが電力と整備の節約目標を達成するのを支援する照明および安全製品への健全な需要を反映しています。Aerospaceは上海に外商独資企業を設立して地域のフットプリントを拡大し、主要な中国キャリアにサービスを提供し、光輝性およびLEDシステムのサポートを深めました。[3]STG Aerospace、「STG Aerospaceが中国に新子会社を開設」、STG Aerospace、stgaerospace.com 航空会社が従来のキャビンと新しいキャビン全体で標準化するにつれて、統合の容易さと実証済みの文書化スピードが競争上の差別化要因となっています。

サプライチェーンの回復力と文書化の経験も、アジア太平洋航空機照明市場での受注に影響を与えます。サプライヤーは、承認および物流リスクを軽減するために、LEDおよび電子部品のデュアルソーシング、より緊密なファブ関係、および規制提出のための強化されたローカルサポートを強調しています。FAAおよびEASAのものを反映した規制フレームワークは、安定した測光特性と堅牢なEMI/EMC性能を持つ認定済みLEDプラットフォームへの需要を促進します。航空会社は、今後のレトロフィットの波でシートおよびIFEのタイムラインと照明を結びつけており、統合されたハードウェアとソフトウェアの提供の必要性を強化しています。この文脈において、確立された既存企業と機動力のあるレトロフィット専門企業の両方が、地域全体でフリートが拡大・老朽化するにつれて成長の余地を見出しています。

アジア太平洋航空機照明産業リーダー

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:STG Aerospaceは、ドイツ・ハンブルクで開催されたAircraft Interiors Expo(AIX)2025において、「エコ・エブリシング」コンセプトの一環として、世界初の持続可能な緊急床面経路標識システムであるE1を最新のイノベーションとして発表しました。

- 2025年3月:Diehl Aviationは、ハンブルクで開催されたAIXにおいて、最先端のキャビン照明技術を披露しました。アクセント照明と高品質素材を含むこれらの進歩は、乗客体験を大幅に向上させることを目的としています。

アジア太平洋航空機照明市場レポートの範囲

アジア太平洋航空機照明市場は、運航安全性、規制コンプライアンス、および乗客体験の向上を確保するために航空機に設置される照明システムの設計、製造、統合、および供給を包含しています。航空機照明システムは外部および内部の両方の照明を提供し、安全性、運航効率、およびキャビンの快適性に貢献します。外部照明は着陸、タキシング、ナビゲーション、衝突防止、および検査などの機能をサポートします。一方、内部照明はコックピット計器、キャビンエリア、洗面所、ギャレー、標識、およびクルーと乗客が占有するその他のスペースに使用されます。LEDベースおよびスマートアンビエントシステムを含む先進的な照明ソリューションは、エネルギー効率を改善しブランド差別化を強化するために採用が増加しています。さらに、インジケーターおよび警告灯は機器の状態と運航条件を伝達します。

アジア太平洋航空機照明市場は、照明タイプ、航空機タイプ、装着方式、技術、および地域別にセグメント化されています。照明タイプ別では、市場は外部照明と内部照明にセグメント化されています。航空機タイプ別では、市場は狭胴機、広胴機、リージョナルジェット、ビジネスジェット、ヘリコプター、および無人航空機(UAV)にセグメント化されています。装着方式別では、市場はラインフィットとレトロフィットにセグメント化されています。照明技術別では、市場は発光ダイオード(LED)、蛍光灯、および白熱灯・ハロゲンにセグメント化されています。レポートはまた、地域内の7カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 内部照明 | キャビン照明 |

| コックピット照明 | |

| 緊急・脱出口照明 | |

| 貨物・手荷物照明 | |

| 外部照明 | ナビゲーション・ポジションライト |

| 着陸・タキシングライト | |

| 衝突防止・ストロボライト | |

| ロゴ・翼検査灯 |

| 狭胴機 |

| 広胴機 |

| リージョナルジェット |

| ビジネスジェット |

| ヘリコプター |

| 無人航空機(UAV) |

| ラインフィット |

| レトロフィット |

| 発光ダイオード(LED) |

| 蛍光灯 |

| 白熱灯・ハロゲン |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| シンガポール |

| ベトナム |

| その他のアジア太平洋 |

| 照明タイプ別 | 内部照明 | キャビン照明 |

| コックピット照明 | ||

| 緊急・脱出口照明 | ||

| 貨物・手荷物照明 | ||

| 外部照明 | ナビゲーション・ポジションライト | |

| 着陸・タキシングライト | ||

| 衝突防止・ストロボライト | ||

| ロゴ・翼検査灯 | ||

| 航空機タイプ別 | 狭胴機 | |

| 広胴機 | ||

| リージョナルジェット | ||

| ビジネスジェット | ||

| ヘリコプター | ||

| 無人航空機(UAV) | ||

| 装着方式別 | ラインフィット | |

| レトロフィット | ||

| 技術別 | 発光ダイオード(LED) | |

| 蛍光灯 | ||

| 白熱灯・ハロゲン | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

アジア太平洋航空機照明市場の現在の規模と成長見通しは?

アジア太平洋航空機照明市場規模は2026年に3億7,203万米ドルであり、9.49%のCAGRで2031年までに5億7,214万米ドルに達すると予測されています。

アジア太平洋フリート全体でどの技術が採用をリードしていますか?

LEDシステムが2025年に90.87%のシェアで支配しており、効率性、耐久性、および制御性に牽引されて2031年にかけて11.25%のCAGRで成長すると予測されています。

アジア太平洋航空機照明においてどのセグメントが最も高い成長を示していますか?

外部照明が照明タイプ別で9.89%のCAGRで最も高い成長を示し、リージョナルジェットが航空機タイプ別で10.95%のCAGRでリードし、レトロフィットが装着方式別で10.76%のCAGRでリードしています。

現在の需要において最も重要な国はどこですか?

中国が2025年の支出の46.76%を占め、ベトナムが2031年にかけて11.75%のCAGRで最も高い成長を示しており、インドは2番目に大きな購入国です。

航空会社は照明を乗客体験の向上にどのように活用していますか?

キャリアはサーカディアンリズムとブランドアイデンティティに合わせるために調整可能なムード照明を展開しており、エア・インディアの787-9への導入とSingapore AirlinesのA350プログラムに見られます。

LEDアップグレードのより迅速な採用に対する主な障壁は何ですか?

主な障壁は、初期レトロフィットコスト、地上待機時間、およびDO-160やCS-25などの規格に基づくEMI/EMCおよび環境テストの認証の複雑さです。

最終更新日: