アジア太平洋地域の民間航空機客室内装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

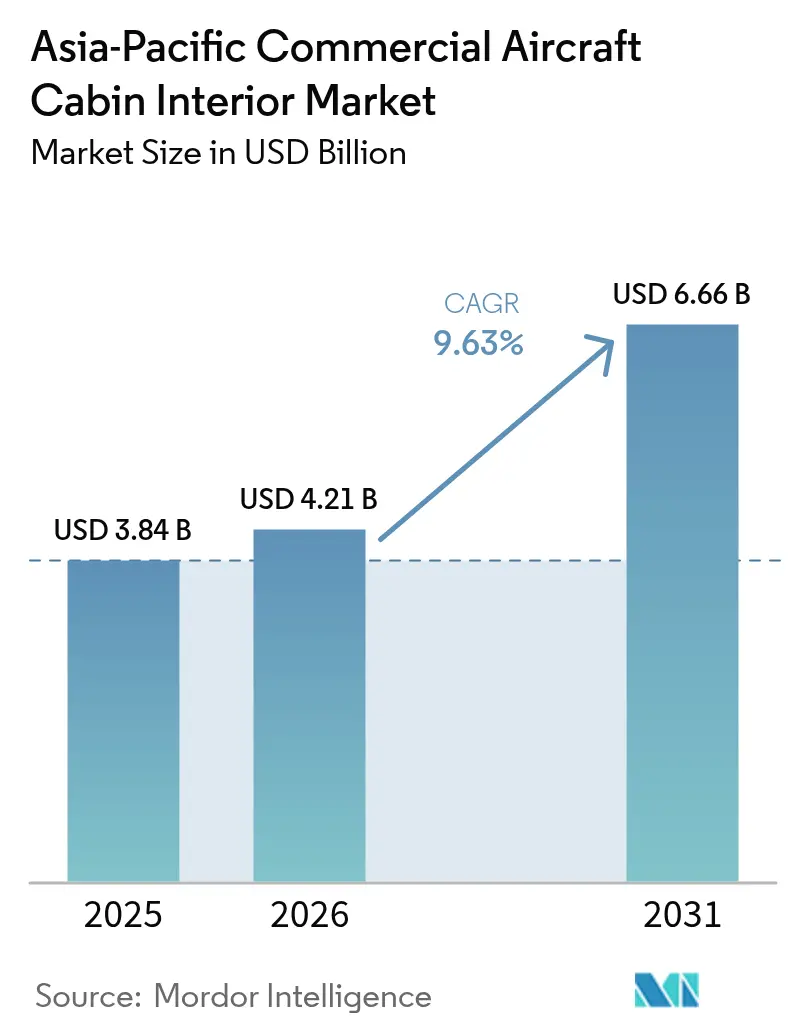

| 基準年の市場規模 (2025) | 3.84 十億米ドル |

| 市場規模 (2026) | 4.21 十億米ドル |

| 市場規模 (2031) | 6.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の民間航空機客室内装市場分析

アジア太平洋地域の民間航空機客室内装市場規模は、2025年の38億4,000万米ドルから2026年には42億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 9.63%で2031年までに66億6,000万米ドルに達すると予測されています。この成長軌道は、地域ハブにおける旅客数の急速な回復、ナローボディおよびワイドボディ航空機双方に対する積極的な納入スケジュール、そして機材寿命を延ばすための大規模なレトロフィットプログラムを選択する航空会社など、いくつかの重要な要因によって支えられています。安定した機材回復が短期的なレトロフィット需要を押し上げる一方、2043年までに1万9,500機の航空機納入が予測されており、ラインフィット受注の持続的な受注残が保証されています。

航空会社の戦略は進化しており、客室内装の優先事項を再形成しています。格安航空会社(LCC)は高密度でコスト効率の高い客室設計に傾倒しています。一方、プレミアムキャリアはLED雰囲気照明とプレミアムエコノミー座席を迅速に導入し、ブランドの差別化を重視しています。同時に、中国とインドはローカライズされたサプライチェーンの取り組みを通じて生産能力を拡大しています。しかし、サプライヤーは原材料価格の変動や為替変動といった課題に直面しており、利益率が圧迫されています。航空会社がESG(環境・社会・ガバナンス)目標への取り組みを強化するにつれ、燃料消費と運営費を削減することを目的として、複合材料を多用したモニュメントや座席へのシフトが顕著になっています。

これらの動向は、イノベーション、持続可能性、そして巧みな機材管理の融合によって推進される、アジア太平洋地域の民間航空機客室内装市場のダイナミックな進化を浮き彫りにしています。2025年までに、アジア太平洋地域の民間航空機客室内装市場は38億4,000万米ドルに達する見込みであり、CAGR 9.77%という力強い成長が予測され、2030年までに61億2,000万米ドルに達する見通しです。この成長軌道は、地域ハブにおける旅客数の急速な回復、ナローボディおよびワイドボディ航空機双方に対する積極的な納入スケジュール、そして機材寿命を延ばすための大規模なレトロフィットプログラムを選択する航空会社など、いくつかの重要な要因によって支えられています。安定した機材回復が短期的なレトロフィット需要を押し上げる一方、2043年までに1万9,500機の航空機納入が予測されており、ラインフィット受注の持続的な受注残が保証されています。

航空会社の戦略は進化しており、客室内装の優先事項を再形成しています。格安航空会社(LCC)は高密度でコスト効率の高い客室設計に傾倒しています。一方、プレミアムキャリアはLED雰囲気照明とプレミアムエコノミー座席を迅速に導入し、ブランドの差別化を重視しています。同時に、中国とインドはローカライズされたサプライチェーンの取り組みを通じて生産能力を拡大しています。しかし、サプライヤーは原材料価格の変動や為替変動といった課題に直面しており、利益率が圧迫されています。航空会社がESG(環境・社会・ガバナンス)目標への取り組みを強化するにつれ、燃料消費と運営費を削減することを目的として、複合材料を多用したモニュメントや座席へのシフトが顕著になっています。

これらの動向は、イノベーション、持続可能性、そして巧みな機材管理の融合によって推進される、アジア太平洋地域の民間航空機客室内装市場のダイナミックな進化を浮き彫りにしています。

レポートの主要ポイント

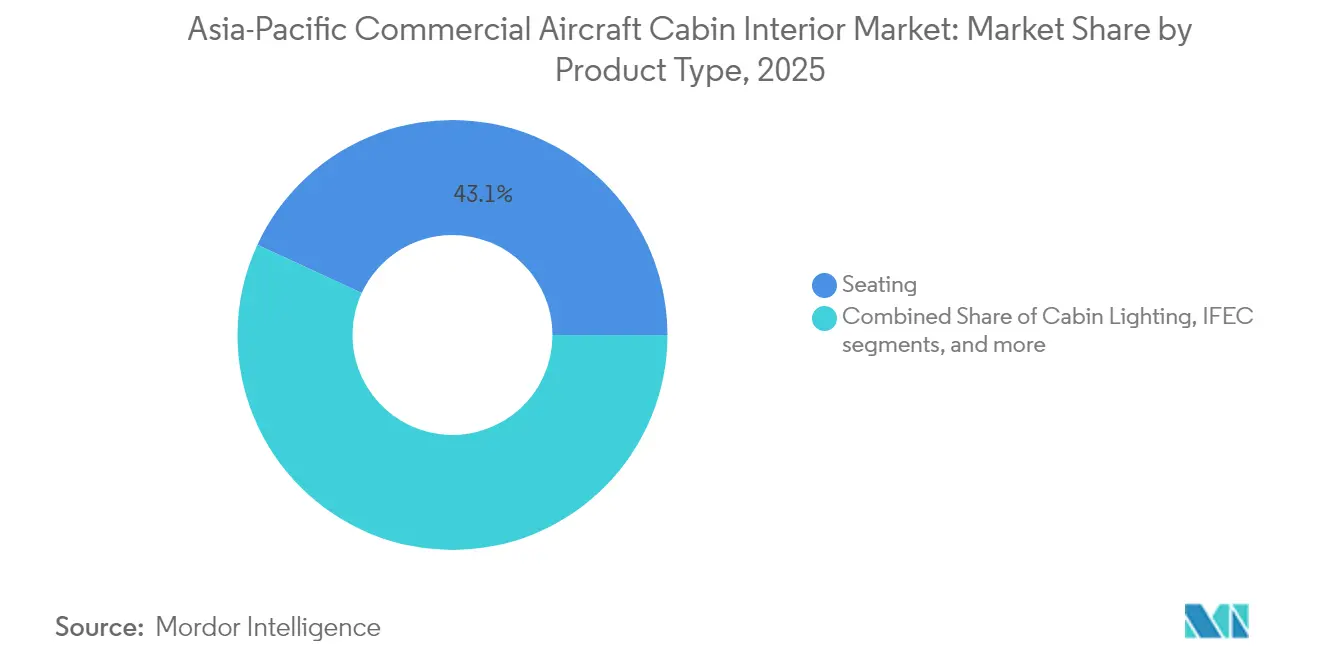

- 2025年、座席セグメントはアジア太平洋地域の民間航空機客室内装市場の43.10%のシェアを占めました。

- ナローボディ機が先頭に立ち、2025年のアジア太平洋地域の民間航空機客室内装市場の64.75%のシェアを保持しました。一方、ワイドボディ内装は2031年にかけてCAGR 6.73%という成長の急増が見込まれています。

- エコノミークラスが優勢で、2025年のアジア太平洋地域の民間航空機客室内装市場の51.95%を占めました。一方、プレミアムエコノミーセグメントは2031年までにCAGR 8.28%という顕著な急増が予測されています。

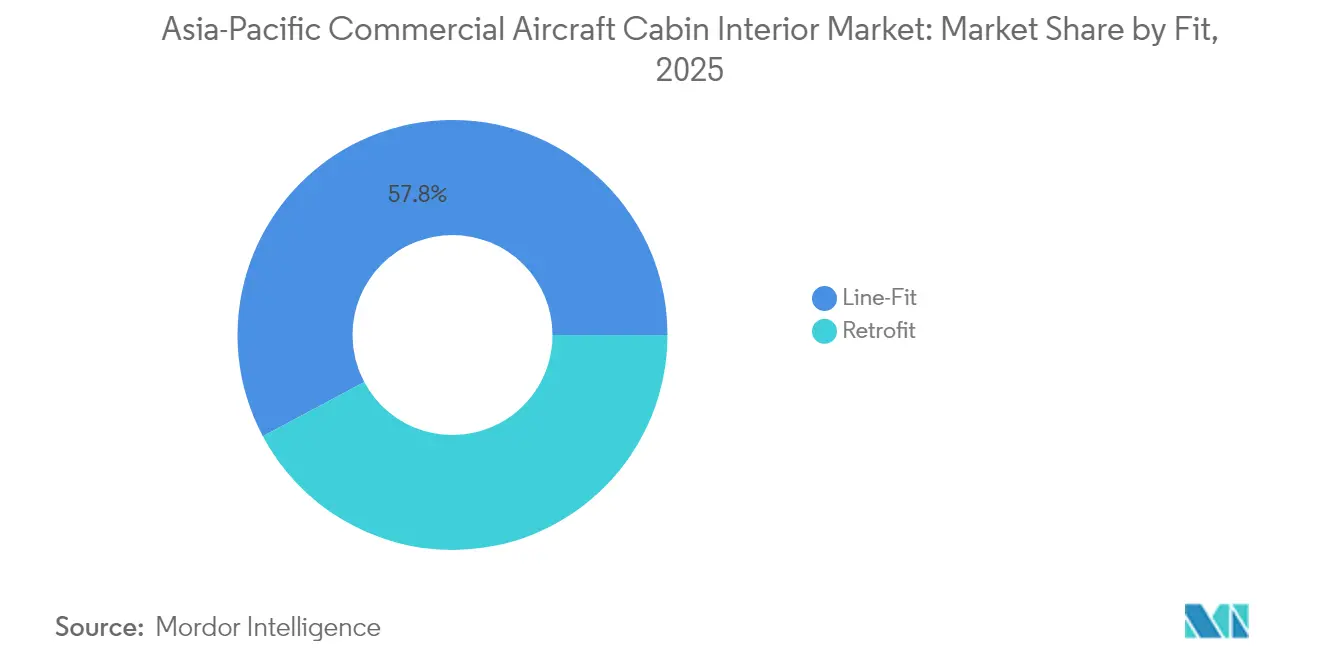

- ラインフィット装着が2025年のアジア太平洋地域の民間航空機客室内装市場の57.80%を占めました。一方、レトロフィット支出は2031年にかけてCAGR 7.12%という顕著な拡大が見込まれています。

- 複合材料が2025年のアジア太平洋地域の民間航空機客室内装市場の46.30%のシェアで首位に立ちました。一方、先進熱可塑性プラスチックは2031年にかけてCAGR 9.48%という顕著な上昇が予測されています。

- 中国が2025年の地域収益の41.60%を占め、存在感を示しました。しかし、インドが最も速い成長率を誇り、2031年にかけてCAGR 10.98%が予測されており、注目を集めることになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の民間航空機客室内装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 格安航空会社の機材拡大の急増 | +2.8% | 東南アジアおよびインド | 中期(2~4年) |

| 16G/21G座席安全基準レトロフィットの義務化 | +2.2% | 中国およびインド | 短期(2年以内) |

| ブランド強化と燃料節約のためのLED雰囲気照明の採用 | +1.9% | アジア太平洋地域全域のプレミアムキャリア | 中期(2~4年) |

| プレミアムエコノミー客室再構成ブーム | +1.7% | 日本、シンガポール、韓国 | 長期(4年以上) |

| 国内内装サプライチェーンに対する政府のインセンティブ | +0.6% | 中国、インド、インドネシア | 長期(4年以上) |

| 軽量複合材料需要を促進する航空会社のESG目標 | +1.4% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

格安航空会社の機材拡大の急増

2024年、格安航空会社(LCC)は280機以上の単通路ジェット機を発注し、それぞれが25分のターンアラウンドタイムを実現するために、より軽量な座席、スリムなギャレー、大容量の収納ビンなどの革新的な内装ソリューションを必要としています。[1]"アカサ・エアがWINGS India 2024においてボーイング737 MAX航空機150機の3桁の航空機発注を発表、" Akasa Air, akasaair.com [2]"中国南方航空がC919航空機100機を99億米ドルで発注、中国の大手3社の中でC919を発注する最後の航空会社に、" Aviation Economics, aviationnews-online.com

これに対応して、内装ベンダーは超軽量16G座席フレームを導入し、航空機重量を約300kg削減しています。この重量削減は顕著な燃料節約につながり、LCCマネージャーにとって最重要の指標となっています。さらに、補助収益モデルに牽引されて、短距離旅客向けにカスタマイズされた全列シートバックデバイスホルダーと電源コンセントの採用が拡大しています。客室密度への注力は、軟質素材が目視摩耗コンプライアンス基準を満たすよう、より頻繁な改修も意味します。さらに、セブ、チェンマイ、ホーチミンシティでLCCハブが拡大するにつれ、サービスネットワークが強化され、地域の客室レトロフィット環境に小規模な国内MRO(整備・修理・オーバーホール)ショップが組み込まれています。

16G/21G座席安全基準レトロフィットの義務化

客室内装のアップグレード要件(座席1脚あたり15万米ドル)は、中国において4億5,000万米ドルのレトロフィット計画を推進すると予測されています。この取り組みは、進化する安全基準への準拠を確保しながら、広州および厦門の施設を2026年まで完全稼働状態に維持することを目的としています。

並行して、エア・インディアは2025年8月に200機を対象とした包括的な機材オーバーホールのために4億米ドルを確保しました。[3]「エア・インディアがB787-8ドリームライナー機材向け4億米ドルのレトロフィットプログラムを開始、」 AeroTime, aerotime.aero これらのレトロフィットは座席交換だけでなく、レールトラック、床パネル、ギャレーモニュメントの改良も含み、すべてが厳格な動的荷重基準を満たすようにアップグレードされます。これは統合サプライヤーにとって有利な機会を提供し、単なる座席シェルを超えた幅広いソリューションを提供することで、潜在的なアップセルへの道を開きます。

ブランド強化と燃料節約のためのLED雰囲気照明の採用

2024年11月、シンガポール航空(SIA)は11億シンガポールドル(8億1,400万米ドル)の投資を発表し、41機のエアバスA350-900長距離および超長距離(ULR)航空機の客室製品のアップグレードを目指しています。この動きはプレミアム旅行体験を向上させるものです。アップグレードの中でも、7機のA350-900ULR航空機は新しいファーストクラス客室をデビューさせ、世界最長路線における快適さと高級感を再定義する予定です。このレトロフィットでは、カスタマイズ可能なカラーゾーンを誇る最先端のLED照明システムが導入されます。これらはエネルギー効率を高め、燃料消費を削減するだけでなく、乗客の快適性も優先しています。[4]「シンガポール航空が機材レトロフィットプログラムを発表、」 Singapore Airlines, singaporeair.com

夜明け、食事、休息のためにプログラムされた照明シナリオは、特にソウルからシドニーのような長距離フライトにおいて、時差ぼけを軽減することを目的としています。自然光の変化を模倣することで、これらの改良はより快適なフライトを約束します。

OEM(相手先ブランド製造業者)キットは、ライトストリップと最先端の客室管理ソフトウェアをシームレスに統合するようになりました。さらに、プラグアンドプレイ式ハーネスにより、設置のダウンタイムがわずか3日間に短縮されました。しかし、中国やインドなどの市場では、認証のハードルが半年ほどスケジュールを延ばす可能性があります。この課題により、航空会社は設置スロットを早期に予約するか、既製のカラープリセットを選択して規制承認プロセスを合理化するかを迫られています。

プレミアムエコノミー客室再構成ブーム

デビューからわずか6ヶ月で、日本航空の国内線プレミアムエコノミー座席は85%という印象的な搭乗率を誇りました。この成果はトレンドを裏付けています。価格に敏感な中間層の旅行者が、ビジネスクラスの高額運賃を避け、プレミアムエコノミーの広いレッグルームを選択しているのです。

戦略的な動きとして、キャセイパシフィックとタイ航空はA350およびA330航空機を改修しました。エコノミー座席の10~15列を犠牲にし、38インチのピッチとふくらはぎ置きを備えた広いプレミアムエコノミー座席を設けました。このような再構成は座席だけの問題ではなく、追加のホットミールカートと専用飲料供給品を収容するためのギャレーレイアウトの調整も必要とします。このプロセスを合理化するために、モニュメントサプライヤーはモジュール式チラーとオーブンラックを設計に組み込んでいます。プレミアムエコノミーの急増する人気は単なるトレンドではなく、航空会社に機材のレトロフィットへの投資を促しています。これらの改良により、航空会社は特定路線でフライトあたりの収益を最大20%向上させながら、総座席数をわずか5~7%削減するだけで済むことが期待されます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国民用航空局(CAAC)および航空総局(DGCA)における認証のボトルネック | -1.1% | 中国およびインド | 短期(2年以内) |

| 原材料および為替変動による利益率の圧迫 | -0.8% | 地域全体 | 中期(2~4年) |

| アジア太平洋地域ハブにおけるMROスロット容量の不足 | -0.6% | シンガポール、香港、バンコク | 短期(2年以内) |

| 地域コンプライアンス基準の断片化 | -0.4% | 複数国にまたがる運航会社 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国民用航空局(CAAC)および航空総局(DGCA)における認証のボトルネック

MAX後の慎重姿勢により、中国民用航空局(CAAC)は非国内の座席および機内エンターテインメント・通信システム(IFEC)ベンダーの承認期間を12~18ヶ月に延長しました。その結果、多くの欧米企業は中国語での規制書類作成と政府官僚機構の複雑さに精通した現地エンジニアリングセンターとの提携を進めています。並行して、航空総局(DGCA)も同様のハードルを課し、米国連邦航空局(FAA)のものを模倣したシステムレベルの統合テストを義務付けています。この要件により、客室Wi-Fi承認がさらに2四半期遅れています。専任の社内規制チームを持たないことが多い中小サプライヤーは、これらの課題を乗り越えるために追加のコンサルタント費用を負担しています。

一方、大手企業はその規模のおかげでこれらの遅延をより容易に吸収できます。さらに、中国の航空会社は、グローバル基準が国内基準を上回る場合でも、LEDストリップや座席電源コンセントなど国内認証済みコンポーネントを選択することがあります。この選択は主に、国内認証製品の6週間という迅速な通関によって影響されています。

原材料および為替変動による利益率の圧迫

2024年、航空宇宙需要の回復により、アルミニウム価格が28%、炭素繊維織物が30%上昇しました。これらの急騰は、座席フレームや側壁などのコンポーネントのコストを著しく増加させました。同時に、インドネシアルピア(IDR)やインドルピー(INR)などのアジア通貨が米ドルに対して6~8%下落しました。この通貨変動は輸入に依存するサプライヤーの利益率をさらに圧迫しました。これに対応して、契約条項は正確な価格調整のための四半期ごとのパススルー指数を含むように進化しました。しかし、航空会社は4%の上限を超えるエスカレーター条項に反発しています。別の面では、複合材料リサイクルの取り組みが勢いを増しています。バージンファイバーのコストの75%で入手可能な回収炭素シートは、コスト変動を軽減し、持続可能性目標を支援する有望なソリューションを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:座席の優位性がIFECイノベーションの課題に直面

2025年、座席セグメントは収益の43.10%を占め、機材拡大費用における重要な役割を裏付けました。しかし、航空会社が8kg未満の複合材料フレームを求める中、重量削減の要求により単価は下落しています。一方、IFEC収益はCAGR 7.83%で上昇傾向にあります。シートバック4Kディスプレイ、衛星ブロードバンド、乗客1人あたり追加3米ドルをもたらす広告モデルなどのイノベーションに牽引され、2031年までに15億3,000万米ドルに達すると予測されています。かつてビジネスクラス専用だったギャレーおよびモニュメントパッケージには、プレミアムエコノミーセグメントの急成長により、エスプレッソモジュールや生鮮食品チラーなどの追加機能が搭載されるようになりました。客室照明ベンダーはLEDレトロフィットを活用し、ダウンタイムを抑制するためにD整備と同期させています。

2031年までに、アジア太平洋地域の民間航空機客室内装市場において、座席セグメントは成長率が鈍化するものの、総支出の約40%を占める26億6,000万米ドルに達すると予測されています。一方、IFECセグメントは航空機全体の市場価値に占めるシェアを12.00%から17.00%に拡大する見込みです。競争が激化する中、サプライヤーは座席、照明、IFECを統合テストを迅速化するまとまったパッケージにバンドルし、提供内容を合理化しています。ESGを重視するオペレーターは、ナローボディ1機あたり45kgを削減する熱可塑性プラスチックラミネート加工の複合材料スキン側壁に対してプレミアムを支払う意向があります。さらに、乗客1人あたり70リットルの容量を持つ収納ビンは、ヒンジモーメント荷重を超えることなく機内持ち込み荷物の急増に対応するバランスを実現しています。

航空機タイプ別:ナローボディの優位性がワイドボディの回復に挑戦される

2025年、単通路プラットフォームが収益の64.75%を確保し、収益環境を支配しました。この急増は、LCCネットワークの爆発的な拡大と、中国、インド、ASEAN地域における国内都市間旅行の堅調な需要によって牽引されました。ナローボディ航空機客室内装のアジア太平洋市場は2025年に24億9,000万米ドルの評価額に達しました。このセグメントはA320neoおよび737 MAXの受注残に支えられ、2031年にかけて年率6.37%の成長が見込まれています。一方、ワイドボディ内装はナローボディを上回るCAGR 6.73%が予測されています。ワイドボディ航空機のこの高い成長率は、航空会社が長距離座席を再稼働させ、スイートや個室ビジネスポッドを備えたプレミアム重視の構成を導入していることに起因しています。特に、エミレーツ航空のA380改修のような戦略は、客室レトロフィットの有利な可能性を浮き彫りにしています。内装改修への3,000万米ドルの投資は、新造機納入と比較して資本集約度が大幅に低く、資産の寿命を10年延ばすことができます。

単通路機の経済性は客室密度の要請に影響を受け続けており、これによりトイレサプライヤーは400kg未満の重量のユニットを3セットで納入するようになりました。一方、ワイドボディのイノベーターは限界を押し広げています。航空機のサイズと重量を考慮した専用の荷重経路解析が必要です。その提供内容には、独立したバーユニット、機内スパ、天井設置型プロジェクションスクリーンが含まれ、すべてがユニークな機内体験を演出するために設計されています。しかし、航空機のサイズが大きくなるにつれて、認証の複雑さも増します。複数のクラス2モニュメントとバンクの存在は、綿密な荷重経路解析を必要とします。これに対応して、サプライヤーはデュアルエンジニアリングチームを配置することで適応しています。一方のチームは大量のナローボディターンキーキットに注力し、もう一方はワイドボディ航空機向けの高利益率・低生産量のカスタマイズに集中しています。

客室クラス別:エコノミーの規模がプレミアム成長加速と融合

エコノミー客室は、その圧倒的な座席数により、依然として総収益の51.95%を占めています。機内病原体への懸念が残る中、搭乗率80%以上を誇るプレミアムエコノミーの予約は25~30%多くの収益をもたらし、予測期間においてセグメントのCAGR 8.28%につながっています。10時間路線における機内病原体への懸念に対応するため、プレミアムクラスのレトロフィットにはスライドドア、ワイヤレス充電、座席指向型通気口が搭載されるようになりました。2031年までに、民間航空機客室におけるプレミアムエコノミー装備のアジア太平洋市場は9億6,840万米ドルを超えると予測されています。OEMは、急速に変化するテキスタイルファッションのトレンドに牽引され、ソフトグッズの更新サイクルが5年に短縮されるシフトに気づいています。

ファーストクラス座席は依然として希少であり、完全な客室を維持している航空会社は11社のみです。しかし、これらのスイートは占有スペースをはるかに超える広報価値を持っています。エコノミークラスのアップグレードには、スリムラインクッション、USB-C電源ポート、超軽量ミールテーブルが含まれ、3人掛け座席あたり合計2kgの節約を実現しています。航空会社は現在、収益分析に基づいて2~3年ごとにクラス分割を再配置しており、座席レールの柔軟性とクイックチェンジキットがエンジニアにとって重要な販売ポイントとなっています。

装着方式別:ラインフィットのリーダーシップがレトロフィットの加速に直面

2025年時点でラインフィットが収益の57.80%を占めており、これは主にアジア太平洋地域の受注残がその年に431機を納入したためです。しかし、レトロフィット活動はCAGR 7.12%で増加しており、航空会社が重整備中に16G座席アップグレードとプレミアムエコノミー設置をまとめて行うことで、2028年までに年間支出がラインフィット支出を上回ると予想されています。レトロフィットサプライヤーは、フェリー時間を最小化するためにシンガポールおよび香港のMROゾーンにモバイルチームを配置する必要があります。航空会社は、従来の2週間のハンガー滞在ではなく72時間以内に航空機をスケジュールに復帰させるナイトストップターンアラウンドキットに対して15~20%のプレミアムを支払います。

ラインフィットの利点には、工場レベルの配線と客室圧力認定が含まれ、レトロフィット設置と比較して船体あたりの作業時間が30%少なくなります。しかし、内装仕様の変更は納入18ヶ月前に凍結されるため、競争上の圧力が変化する前に航空会社は客室設計を確定させる必要があります。したがって、レトロフィットの柔軟性は、大規模な新造機パイプラインを持つオペレーターにとっても戦略的資産であり続けます。

素材別:複合材料が持続可能性推進をリード

2025年、複合材料は収益の46.30%を占め、プレミアム座席フレーム、オーバーヘッドビン、側壁パネルにおける重要な役割を浮き彫りにしました。ここでは、重量削減が燃料消費の削減と排出量の低下につながります。先進熱可塑性プラスチックはCAGR 9.48%で成長しており、航空会社のESG目標と運航重量を最小化するための規制圧力の高まりから恩恵を受けています。アルミニウム合金は、航空会社が軽量なレトロフィット代替品を求めることで、アジア太平洋地域の民間航空機客室内装セクターで市場シェアが縮小していますが、高い耐熱性が求められるギャレー構造においては依然として重要な役割を果たしています。鋼材はトイレ取り付け具などの高応力部品にその役割を見出し、重量よりも耐久性を優先しています。素材の選択は、シンガポール航空やキャセイパシフィックに見られるように、2030年カーボンニュートラル目標を達成するために契約に組み込まれたリサイクル可能性条項によって影響を受けており、サプライヤーにクローズドループ複合材料リサイクルラインの検証を促しています。

アルミニウム設計と比較して客室重量を15~20%削減することを実証したボーイング787およびエアバスA350プログラムに続き、熱可塑性プラスチックの採用が急増しました。FAAの垂直燃焼および熱放出基準を満たす難燃性樹脂システムは、客室への適用範囲を座席シェルから窓シュラウドまで拡大しました。EASAおよびCAACの監査に対応する中国の国内複合材料メーカーは、航空会社との長期供給契約を確保する前にグローバル品質基準を目指しています。その結果、中国メーカーはオートクレーブおよびアウトオブオートクレーブ硬化ラインへの投資を進め、国内C919客室と東南アジアのレトロフィットの両方を対象としています。そのサプライチェーン戦略は、主要荷重負担部品にバージン炭素繊維を使用することを優先しています。同時に、二次パネルはリサイクル繊維を使用し、コスト考慮と並んでサーキュラリティを優先する航空会社のESG評価に沿っています。

地域分析

中国は2025年の地域航空支出の約41.60%を維持し、2023年に国営および民間航空会社向けに460機の新型ジェット機を確約することでその地位を固めました。国内C919プログラムにより、OEMは客室コンポーネントを国内でデュアルソーシングするようになり、江蘇省と四川省での座席およびギャレー生産がわずか6週間でCAACコンプライアンスを達成するようになりました。ハルビン、ウルムチ、海口などの二次都市路線の成長が、特に195席の高密度構成のナローボディ内装の需要を牽引しています。さらに、航空会社が内装アップグレードを座席安全コンプライアンスの義務化と同期させると、レトロフィット需要が急増し、CAACの施行サイクルと予測可能な部品需要が一致します。

インドは地域で最も速い成長を記録し、印象的なCAGR 10.98%を達成しました。この成長は、インディゴの500機エアバス契約、ゴー・ファーストの再開申請、タタが支援するエア・インディアの包括的な機材内装オーバーホールなどの主要な動向によって牽引されています。2時間未満の国内路線が旅客構成を支配していますが、中間層の需要増加により、デリー-サンフランシスコなどのノンストップ国際路線に787およびA350航空機が投入されるようになっています。このシフトにより、プレミアムエコノミーおよびIFEC(機内エンターテインメント・通信システム)仕様の需要が増加しています。さらに、インドの生産連動型インセンティブ(PLI)プログラムがサプライチェーンのローカライゼーションを促進し、ハイデラバードのサブアセンブリおよびクラスターへの投資を奨励しています。

ASEAN地域では、インドネシアなどの国が東南アジアに影響を与えています。フィリピンは観光回復とLCC(格安航空会社)の機材拡大を活用して国内需要を牽引しています。セブ・パシフィックによるプレミアムエコノミー座席を拡充したA330neoの導入は、ハイブリッドモデルアプローチを検証し、ライオン・エアやエアアジアなどの航空会社が同様の戦略を検討することを促しています。シンガポールは引き続き地域の客室トレンドを設定しており、シンガポール航空による50機のワイドボディ航空機への3億米ドルのレトロフィットが仕上げの高い基準を確立し、競争力を維持しようとする近隣航空会社に影響を与えています。一方、韓国と日本はテクノロジーの先駆者として機能し、AI駆動の座席温度管理システムやAR支援の客室検査技術などのイノベーションをいち早く採用し、それが地域全体に広まり、投資を促進しています。

競合環境

中国は2024年の地域航空支出の約42%を維持し、昨年に国営および民間航空会社向けに460機の新型ジェット機を確約することでその地位を固めました。国内C919プログラムにより、OEMは客室コンポーネントを国内でデュアルソーシングするようになり、江蘇省と四川省での座席およびギャレー生産がわずか6週間でCAACコンプライアンスを達成するようになりました。ハルビン、ウルムチ、海口などの二次都市路線の成長が、特に195席の高密度構成のナローボディ内装の需要を牽引しています。さらに、航空会社が内装アップグレードを座席安全コンプライアンスの義務化と同期させると、レトロフィット需要が急増し、CAACの施行サイクルと予測可能な部品需要が一致します。

インドは地域で最も速い成長を記録し、印象的なCAGR 11.2%を達成しました。この成長は、インディゴの500機エアバス契約、ゴー・ファーストの再開申請、タタが支援するエア・インディアの包括的な機材内装オーバーホールなどの主要な動向によって牽引されています。2時間未満の国内路線が旅客構成を支配していますが、中間層の需要増加により、デリー-サンフランシスコなどのノンストップ国際路線に787およびA350航空機が投入されるようになっています。このシフトにより、プレミアムエコノミーおよびIFEC(機内エンターテインメント・通信システム)仕様の需要が増加しています。さらに、インドの生産連動型インセンティブ(PLI)プログラムがサプライチェーンのローカライゼーションを促進し、ナグプールやハイデラバードなどのサプライチェーンクラスターへの投資を奨励しています。

ASEAN地域では、インドネシアやフィリピンなどの国が観光回復とLCC(格安航空会社)の機材拡大を活用して国内需要を牽引しています。セブ・パシフィックによるプレミアムエコノミー座席を拡充したA330neoの導入は、ハイブリッドモデルアプローチを検証し、ライオン・エアやエアアジアなどの航空会社が同様の戦略を検討することを促しています。シンガポールは引き続き地域の客室トレンドを設定しており、シンガポール航空による50機のワイドボディ航空機への3億米ドルのレトロフィットが仕上げの高い基準を確立し、競争力を維持しようとする近隣航空会社に影響を与えています。一方、韓国と日本はテクノロジーの先駆者として機能し、AI駆動の座席温度管理システムやAR支援の客室検査技術などのイノベーションをいち早く採用し、それが地域全体に広まっています。

アジア太平洋地域の民間航空機客室内装産業リーダー

Collins Aerospace

JAMCO Corporation

Safran S.A.

Panasonic Holdings Corporation

Expliseat S.A.S.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:キャセイパシフィックが全航空機へのシートバック4Kディスプレイと全機材Wi-Fiの装備を完了し、プレミアム旅客に無料接続を提供。

- 2025年8月:全日本空輸(ANA)が767-300ER航空機の全国際クラスにバイアサットの機内接続サービスを無料で導入。同航空会社は2030年までに国際線機材の80%以上にWi-Fiサービスを設置することを目指している。

- 2025年6月:ベトジェット・タイランドがBluebox Aviation Systemsと提携し、ブルービューデジタルプラットフォームを活用した機内エンターテインメント(IFE)サービスを導入。

- 2025年4月:リヤド・エアがボーイング787-9機材全体にSafranのユニティ・ビジネスクラス・スイートの設置を選定。同航空会社の決定は、プレミアムな旅客快適性と最新の客室設備を提供するというコミットメントと一致している。

アジア太平洋地域の民間航空機客室内装市場レポートの範囲

客室照明、客室窓、機内エンターテインメントシステム、旅客座席が製品タイプ別セグメントとして対象となっています。ナローボディ、ワイドボディが航空機タイプ別セグメントとして対象となっています。ビジネスクラスおよびファーストクラス、エコノミークラスおよびプレミアムエコノミークラスが客室クラス別セグメントとして対象となっています。中国、インド、インドネシア、日本、シンガポール、韓国が国別セグメントとして対象となっています。

| 座席 |

| 客室照明 |

| 機内エンターテインメント・通信システム(IFEC) |

| ギャレーおよびモニュメント |

| トイレシステム |

| 客室窓およびフロントガラス |

| オーバーヘッド収納ビン |

| 内装パネルおよびフロアボード |

| その他 |

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| エコノミー |

| プレミアムエコノミー |

| ビジネス |

| ファースト |

| ラインフィット |

| レトロフィット |

| 複合材料 |

| アルミニウム合金 |

| 鋼材およびその他の合金 |

| 先進熱可塑性プラスチック |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| シンガポール |

| 韓国 |

| アジア太平洋地域その他 |

| 製品タイプ別 | 座席 |

| 客室照明 | |

| 機内エンターテインメント・通信システム(IFEC) | |

| ギャレーおよびモニュメント | |

| トイレシステム | |

| 客室窓およびフロントガラス | |

| オーバーヘッド収納ビン | |

| 内装パネルおよびフロアボード | |

| その他 | |

| 航空機タイプ別 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 客室クラス別 | エコノミー |

| プレミアムエコノミー | |

| ビジネス | |

| ファースト | |

| 装着方式別 | ラインフィット |

| レトロフィット | |

| 素材別 | 複合材料 |

| アルミニウム合金 | |

| 鋼材およびその他の合金 | |

| 先進熱可塑性プラスチック | |

| 国別 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| シンガポール | |

| 韓国 | |

| アジア太平洋地域その他 |

市場の定義

- 製品タイプ - 旅客座席、客室照明、機内エンターテインメントシステム、客室窓、トイレ、ギャレー、収納ビンなどの民間航空機客室内装製品が本調査の製品タイプに含まれています。

- 航空機タイプ - 単通路および双通路のナローボディおよびワイドボディを含むすべての旅客航空機が本調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミークラスおよびプレミアムエコノミークラスは、航空会社が旅客に提供するさまざまなサービスを含む航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定の期間に生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| OEM(相手先ブランド製造業者) | OEM(相手先ブランド製造業者)は、伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義され、その別の企業が完成品をユーザーに販売します。 |

| 高ダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも広いダイナミックレンジを捉えるために使用されます。 |

| 米国連邦航空局(FAA) | 米国運輸省の部門であり、航空に関わる業務を担当しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで米国内のすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度は水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種であり、発光エレクトロルミネッセンス層が電流に応じて光を発する有機化合物の薄膜です。 |

| 平均故障間隔(MTBF) | 平均故障間隔は、通常のシステム動作中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスや設備の一部を省略して運営される航空会社です。 |

| 電子調光窓(EDW) | 可視光の最大99.96%を遮断し、完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は収益ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム