民間航空機客室照明市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

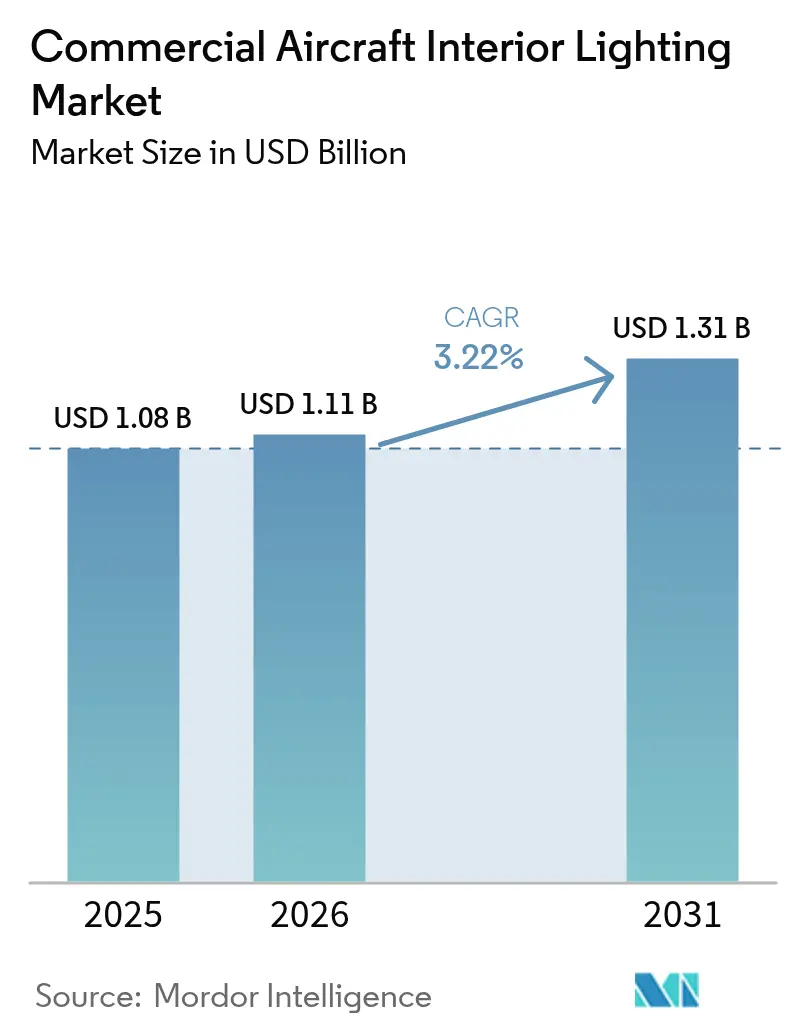

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機客室照明市場分析

市場分析

民間航空機客室照明市場規模は2025年に10億8,000万米ドルと評価され、2026年の11億1,000万米ドルから2031年の13億1,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)3.22%で成長すると推定されています。航空会社はLED改修投資を通じて消費電力の削減、重量軽減、ブランド体験を高めるムード照明機能の実現を図っており、一方でパンデミック後の座席供給合理化により全体的な機材増加ペースは抑制されています。格安航空会社(LCC)が短距離路線における座席密度の高密度化を継続していることから、狭胴機プラットフォームが新規納入の主流を占めています。同時に、北米の成熟した機材群においては、高価な広胴機を発注する代わりに客室を刷新する航空会社が増え、改修活動が加速しています。半導体不足により納入スケジュールが遅延する中、運航事業者は一夜で取り付け可能なプラグアンドプレイ型照明キットへの需要を高めています。型式承認リードタイムが依然として逆風となっているものの、複数のSTC(補足型式証明)を保有するサプライヤーは市場投入における明確な速度優位を獲得しています。こうした制約にもかかわらず、ESGコミットメントの高まりと水銀系蛍光灯からの規制による転換により、LEDは今後10年間の民間航空機客室照明市場成長における議論の余地のない技術基盤として位置づけられています。

主要レポートの要点

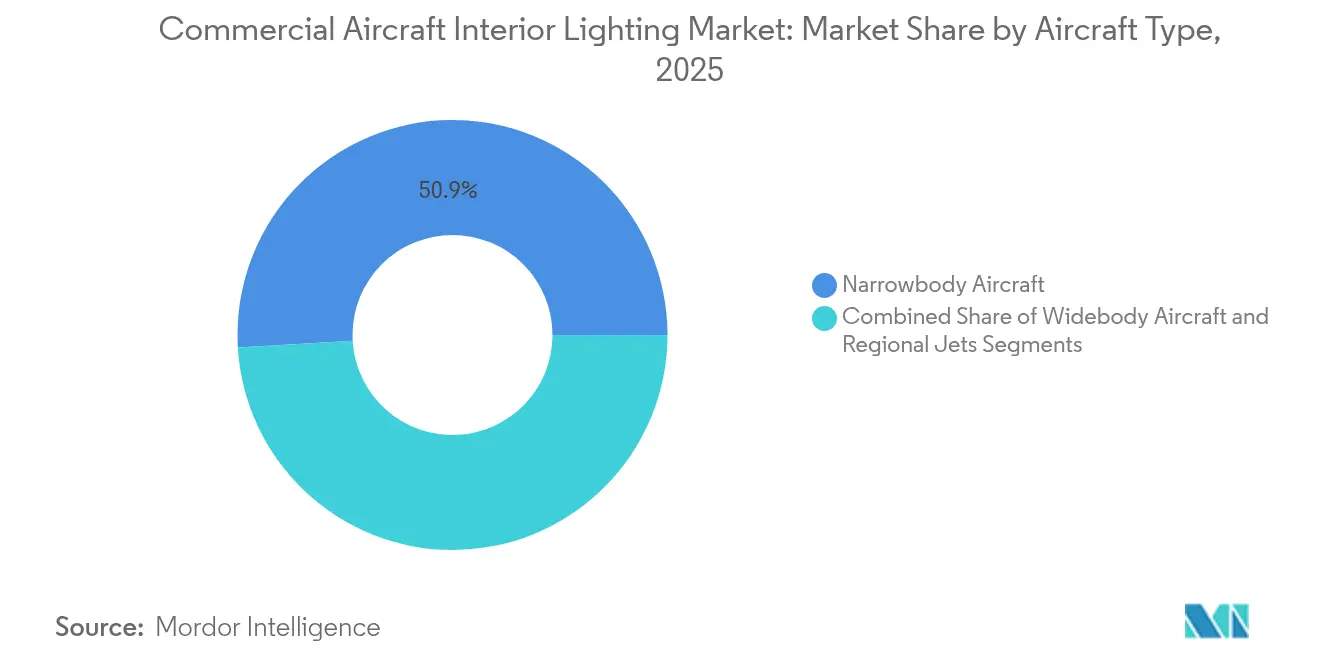

- 航空機タイプ別では、2025年に狭胴機が民間航空機客室照明市場シェアの50.92%を占め、一方で広胴機が2031年までに最も速い3.62%のCAGRを記録すると予測されています。

- 照明タイプ別では、2025年に天井・壁面照明が民間航空機客室照明市場規模の43.35%を獲得し、読書灯が同期間に3.98%のCAGRで伸長する見通しです。

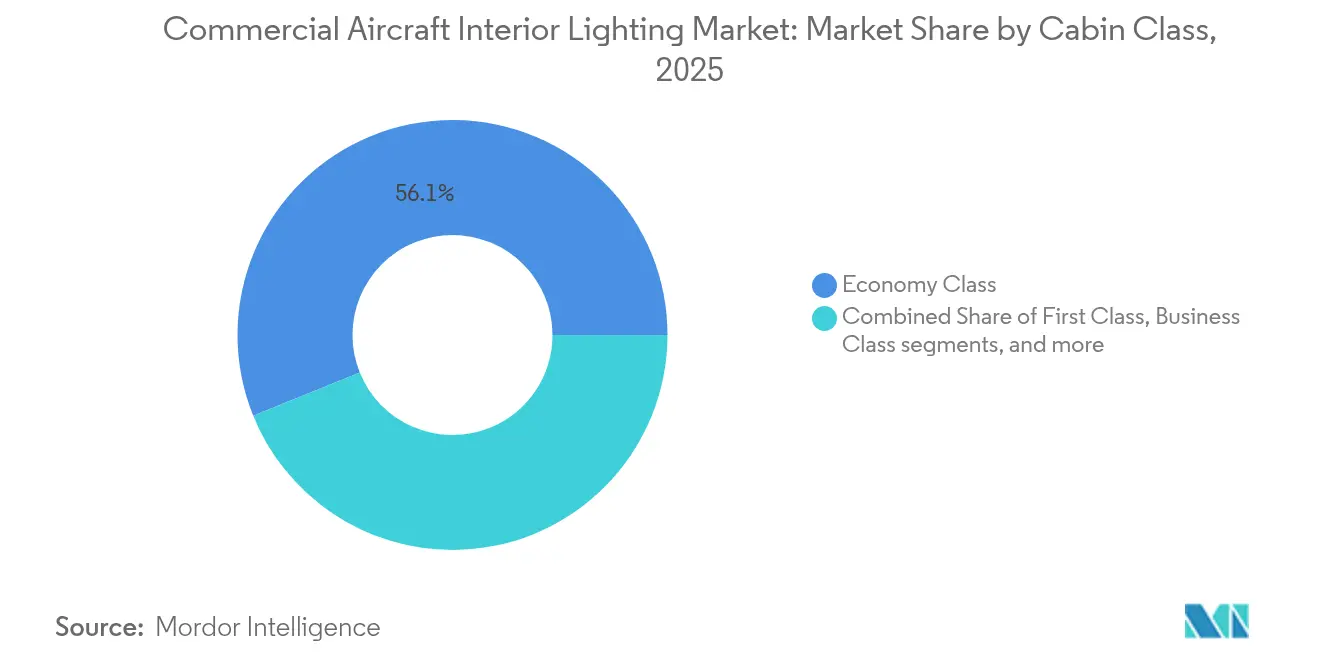

- 客室クラス別では、2025年にエコノミークラスが収益の56.12%を占め、プレミアムエコノミーが3.71%のCAGRで最も高い成長を主導しています。

- エンドユーザー別では、2025年にOEMラインフィットが民間航空機客室照明市場規模の51.55%を占め、アフターマーケット改修がより速い3.97%のCAGRで拡大しています。

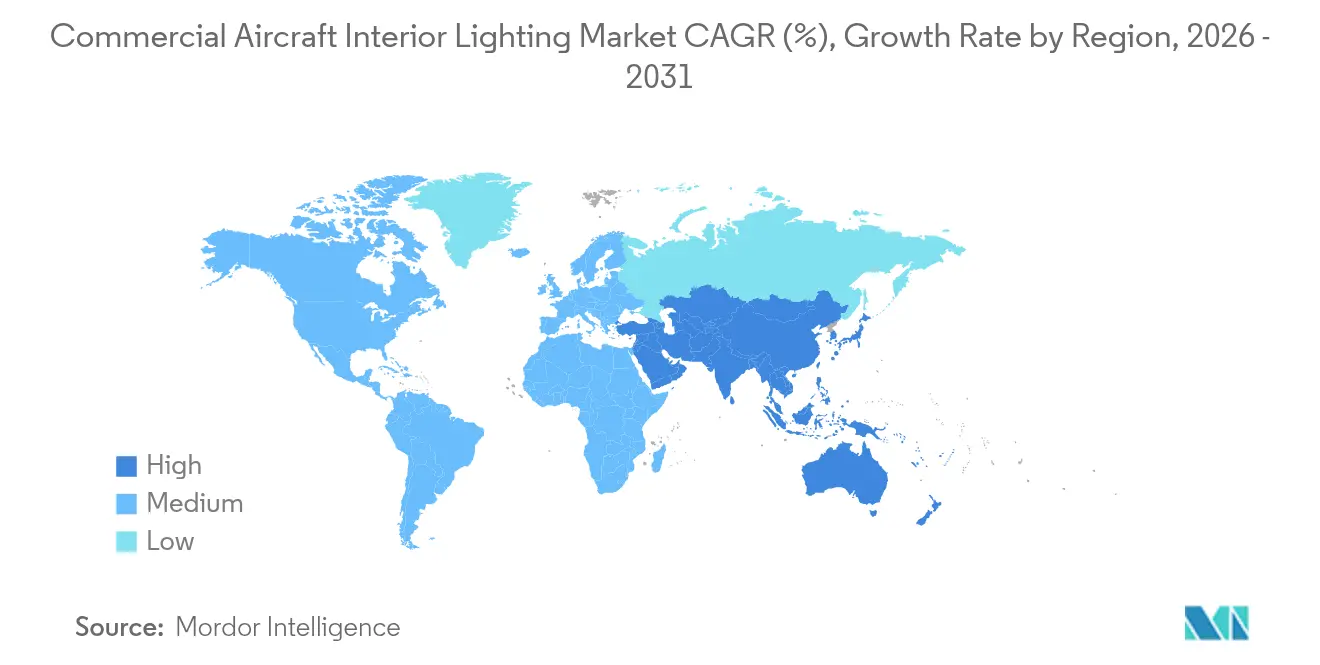

- 地域別では、北米が2025年収益の38.55%を占め、アジア太平洋が2031年までに最も高い4.69%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の民間航空機客室照明市場のトレンドとインサイト

成長促進要因の影響分析*

| 成長促進要因 | CAGRへの影響度(概算%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| LCCにおける狭胴機機材の急速な拡大 | +0.8% | アジア太平洋が中心、中東・アフリカおよび欧州へ波及 | 中期(2~4年) |

| 客室刷新に向けたLEDムード照明への改修の波 | +0.6% | 世界全体、北米および欧州での先行的な進展 | 短期(2年以内) |

| 蛍光灯からエネルギー効率の高いRoHS適合LEDへの移行 | +0.5% | 規制遵守主導のグローバル展開 | 長期(4年以上) |

| 予知保全を可能にするIoT対応スマート照明 | +0.4% | 北米および欧州連合の先進市場が先行 | 長期(4年以上) |

| 超軽量フォトルミネッセント床面経路灯を選好する航空会社のESG目標 | +0.3% | 世界全体、持続可能性重視の航空会社に集中 | 中期(2~4年) |

| 新型コロナウイルス感染症後の空港インフラ整備に対する政府の景気刺激策 | +0.2% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LCCにおける狭胴機機材の急速な拡大

アジア太平洋地域のLCCは、運航効率と乗客密度最適化を優先する大規模な機材拡大プログラムを通じて、狭胴機客室照明システムへの前例のない需要を牽引しています。IndiGoは388機を運航し、A320neo 260機、A321neo 390機、A350-900 30機を発注しており、単独オペレーターとして航空業界最大級のバックログの一つを抱えながら、洗練されたゾーン別照明制御を必要とする単客室から複数客室への構成移行を進めています。[1]Airways、「CEO ピーテル・エルバースによるIndiGoの変革」、airwaysmag.com この拡大パターンはインドを超えて広がっており、flyadealは現在の40機のA320から2030年までに100機を目標とし、軽量かつエネルギー効率の高いLEDシステムを必要とする高密度レイアウトの186~240席で構成されています。[2]PAX International、「ウィズ・エアーが初のA321XLRを受領」、pax-intl.com LCCモデルが重視する迅速なターンアラウンドスケジュールは、完全な客室照明のアップグレードにかかる取り付け時間をわずか12時間まで短縮したプラグアンドプレイ型改修ソリューションへの需要を生み出しています。航空会社は、単通路機内でのプレミアムエコノミー提供をサポートしながら保守の複雑さを軽減するシステムを優先しており、IndiGoの差別化された照明ゾーンを必要とする「ストレッチ」製品がその好例です。一部のLCCがA321機で240席を達成する超高密度構成へのトレンドにより、個人スペースの縮小にもかかわらず乗客の快適性を維持する高度な照明制御システムが必要とされています。

客室刷新に向けたLEDムード照明への改修の波

航空会社は、広胴機1機あたり200万~400万米ドルのコストがかかる包括的な客室改装の費用対効果の高い代替手段として、LEDムード照明改修を採用しており、全面的な内装交換の資本集約度なしに乗客体験を即座に改善しています。デルタ航空の機材全体にわたる改修プログラムは、搭乗時の温かみのある照明、キャンドルライトの食事雰囲気、サーカディアン周期に合わせた就寝移行など、フェーズ固有の照明スキームを多様な航空機タイプに取り入れ、一貫したブランド体験を創出しています。STGエアロスペースのliTeMoodシステムはこのトレンドを体現しており、プラグアンドプレイ型LED交換品を提供しながら、蛍光灯の前機種と比べて消費電力を40%削減しつつ、1機あたり30kgの重量節減を実現しています。[3]STG Aerospace、「ArkeFlyがB737NGにliTeMoodを改修」、stgaerospace.com この改修アプローチにより、航空会社はコスト効率よく老朽化機材を近代化することができ、コバルトスペクトラムの取り付けは配線改造を必要とせず、平均故障間隔50万時間を達成しています。航空機改修の専門業者は、航空会社が機材更新プログラムではなく客室照明のアップグレードを通じて環境上のメリットと乗客への訴求力を求めることで、需要が急増していると報告しています。このトレンドは、サプライチェーンの制約により航空機の退役スケジュールが延長される中、特に重要な新規航空機納入との競争力を持つ現代的な乗客体験を提供しながら、既存資産の活用を最大化するという航空会社の戦略的な注力を反映しています。

蛍光灯からエネルギー効率の高いRoHS適合LEDへの移行

規制遵守要件が、危険物質を排除しながら優れたエネルギー性能と運用信頼性を提供するRoHS適合LEDシステムへの、既存蛍光灯客室照明からの移行を加速させています。2007年エネルギー自立・安全保障法(Energy Independence and Security Act of 2007)に基づく米国連邦航空局(FAA)のLEDイニシアチブは、航空用途における固体照明(ソリッドステートライティング)採用に向けた規制上の勢いを示しており、世界的に同様の規制が生まれています。[4]米国連邦航空局、「LEDイニシアチブ」、faa.gov LEDシステムは劇的な効率改善をもたらしており、現代の照明器具は同等のハロゲンシステムの45ワットと比べて24~29ワットを消費し、運用寿命を1,000時間から50,000時間へ延長し、保守間隔を最大90%削減しています。コンプライアンスの枠組みは水銀フリー構造と使用済み製品のリサイクル可能性をますます重視しており、LEDテクノロジーを民間航空客室照明用途における唯一の実行可能な長期的解決策として位置づけています。航空会社はコンプライアンス以外の運用上のメリットも報告しており、安定器関連の故障の排除、長時間飛行中の乗客の快適性を高める改善された演色性、客室空調効率をサポートする発熱量の低減などが挙げられます。規制の軌跡は、予測期間内に蛍光灯が時代遅れになることを示唆しており、客室照明のアップグレードを必要とする世界の民間機材(推定25,000機超)にわたる交換需要を生み出しています。

予知保全を可能にするIoT対応スマート照明

接続型照明システムは、より広範な航空機健全性管理戦略の重要なコンポーネントとして台頭しており、運用上の混乱と保守コストを削減する予知保全機能を実現しています。AstronicsのスマートエアクラフトシステムはIoT統合の可能性を示しており、ワイヤレスセンサーを使用してリアルタイムで客室の環境状態と機器の状態を監視しています。Collins Aerospaceの予測分析プラットフォームは、対象システムの保守起因の遅延を最大30%削減でき、継続的な健全性監視と故障予測アルゴリズムから照明コンポーネントが恩恵を受けています。スマート照明システムは、遠隔診断、自動故障報告、計画された保守ウィンドウに合わせたプロアクティブな部品交換スケジューリングを実現します。この技術は、フライトスケジュールと乗客サービスを混乱させる非計画的な保守イベントを最小化することで、航空会社の運用効率目標を支援します。客室管理システムとの統合により、飛行フェーズ、乗客数、環境状態に基づいた動的な照明制御が可能になり、サービス品質基準を維持しながらエネルギー消費を最適化します。

成長阻害要因の影響分析*

| 成長阻害要因 | CAGRへの影響度(概算%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 広胴機の生産バックログと納入遅延の継続 | -0.7% | 世界全体、主要ハブ市場に集中 | 中期(2~4年) |

| 新型照明システムのSTC認証サイクルの長期化 | -0.4% | 世界的な規制上のボトルネック | 長期(4年以上) |

| 高CRI LEDチップおよびドライバーICのサプライチェーン逼迫 | -0.3% | 世界的な半導体不足 | 短期(2年以内) |

| 照明よりもIFEC・接続性への資本再配分 | -0.2% | 世界全体、収益創出システムを優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

広胴機の生産バックログと納入遅延の継続

広胴機の生産制約は、新規航空機の納入を遅延させ、航空会社が計画された退役スケジュールを超えて既存機材の運用を延長せざるを得なくすることで、民間航空機客室照明市場に大きな影響を与えており、市場セグメントをまたいで需要に複合的な影響をもたらしています。B777Xプログラムは、スラストリンク設計上の問題がすべての試験機に影響し、包括的な再設計と再試験プロセスを必要としたことから、初回納入が2026年にまで押し延べられ、初飛行から約5年が経過するという継続的な遅延に直面しています。B737 MAX後の規制当局による精査強化とEASAの冗長性要件が複雑化させているこのプログラムの長期的な認証スケジュールは、エミレーツ航空、カタール航空、ルフトハンザを含む主要航空会社から500機超の発注を抱えており、数十億ドル規模の照明システム設置遅延を意味しています。生産安定化の課題はボーイングにとどまらず、エアバスもA320ファミリーの月産50機という目標達成を阻むサプライチェーン上の制約を認めており、照明コンポーネントや配線ハーネスを含む小型客室部品の不足が納入遅延に明確に寄与しています。航空会社は、重整備訪問による既存機材の運用延長と、サービス水準を維持するための改修プログラムの追求によって対応しており、新規航空機設置の遅延を部分的に相殺するアフターマーケット需要の増加をもたらしています。この制約は特に、プレミアム客室照明セグメントに影響を与えており、広胴機は狭胴機の代替品よりも高い単位当たり価値と、より高度な照明システム仕様を求めています。

新型照明システムのSTC認証サイクルの長期化

革新的な照明テクノロジーに対する補足型式証明(STC)プロセスは、重大な市場参入障壁を生み出し、テクノロジーの展開を遅延させます。通常、認証スケジュールは標準的な改修で9~12カ月、広範な試験と検証プロセスを必要とする複雑なシステムでは数年に及ぶ可能性があります。米国連邦航空局(FAA)の8段階のSTCプロセスは、包括的な設計立証、プロトタイプ取り付け、検査プロトコル、海外検証手続きを必要とし、照明革新の開発コストと市場投入までの時間を大幅に増大させ、特に中小サプライヤーやスタートアップ企業に影響を与えています。客室照明の改修は、多様な航空機構成にわたって検証されなければならない緊急照明、脱出装置、プラカード、乗員保護、耐燃性基準をカバーする複数の規制要件により、特に複雑な対応を迫られています。Collins Aerospaceは毎年30以上の機体モデルにわたって約200件のSTCを処理しており、広範な照明システム展開に必要な認証作業量と、既存認証能力を持つ確立されたサプライヤーの競争上の優位性を示しています。規制上の負担は特に、革新的なアプローチと広範な人間工学的検証を必要とする新型のIoT対応スマート照明システムやサーカディアン周期最適化機能などの革新的テクノロジーに影響を与えています。EASAおよび他の規制機関が別個の検証プロセスを求めることが多く、国際的な整合化の課題が遅延を悪化させ、新しい照明テクノロジーのグローバル市場参入スケジュールを延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:狭胴機の優位性が市場進化を牽引

狭胴機は2025年に50.92%の市場シェアを獲得しており、世界の航空ネットワークにおける中心的な役割と、多様な市場環境において狭胴機プラットフォームが提供する運用上の柔軟性と路線最適化能力を優先する航空会社の継続的なシフトを反映しています。このセグメントの優位性は、多様な市場環境で運用上の柔軟性と路線最適化能力を提供する狭胴機プラットフォームに対する航空会社の選好から生まれています。ウィズ・エアーの初のA321XLR受領はこのトレンドを体現しており、延長された4,700海里路線での搭乗、食事、リラクゼーション、睡眠フェーズのプログラム可能な設定を持つエアバス エアスペース客室照明を搭載しています。

市場シェアの49.08%を占めながら、広胴機は長距離市場の回復と航空会社のプレミアム乗客体験への注力に牽引され、2031年までに3.62%のCAGRで最も速い成長を示しています。B777Xプログラムは2026年への納入遅延にもかかわらず、時差ぼけ軽減のために目的地のタイムゾーンを模倣するよう設計された高度なLED照明システムを搭載しています。カンタス航空のプロジェクト・サンライズのA350設置は、エアバスのカスタマー・デフィニション・センターでの広範なテストを通じて開発された12のテーラーメイド照明シーンを特徴とし、広胴機プラットフォームの高度なサーカディアン照明実装能力を示しています。広胴機セグメントは、高度な照明投資を正当化する長時間飛行と、長時間の旅行中に快適性の向上に対して割増料金を支払う乗客の意欲から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

照明タイプ別:アンビエントシステムが市場変革を主導

天井・壁面照明は2025年に43.35%の市場シェアで優位を占め、カスタマイズ可能な色スキームと輝度制御を通じて客室の雰囲気確立と航空会社のブランド戦略支援において果たす根本的な役割を反映しています。このセグメントは、搭乗から降機まですべての飛行フェーズにわたる乗客体験を定義する主要なムード照明システムを包含しています。読書灯は、単一の照明器具内にアンビエントとタスク照明機能を統合する技術革新に牽引され、2031年にかけて3.98%のCAGRで最も速く成長するセグメントとして台頭しています。

SCHOTTのJade Reading Lightはこの融合トレンドを体現しており、可動部品のないタッチ操作を組み合わせ、従来のフレックスアンドステイデザインと比較して保守コストを最大90%削減しています。サイネージ照明は規制要件と安全コンプライアンスの義務から恩恵を受け、化粧室照明には居室検知や自動起動シーケンスなどのスマート機能がますます組み込まれています。床面経路照明ストリップは、電気的要件を排除しながら緊急誘導機能を提供するフォトルミネッセント技術を通じて成長の可能性を持つ専門セグメントを代表しています。ルフトハンザ テクニークのGuideUシステムはこのアプローチを示しており、周囲光による充電を通じてメンテナンスフリーの運用を維持しながら、前世代機種比60%の重量節減を達成しています。

客室クラス別:プレミアムセグメントが革新採用を牽引

エコノミークラスは2025年に56.12%の市場シェアを維持しており、世界の民間航空機材全体にわたる数的な優位性と、既存の航空機構成内で乗客定員を最大化することへの航空会社の注力を反映しています。このセグメントの照明要件は、乗員訓練要件と保守の複雑さを最小化する耐久性、エネルギー効率、標準化された運用を重視しています。プレミアムエコノミーは、航空会社のイールドマネジメント戦略と、強化された快適性機能のために段階的な割増料金を支払う乗客の意欲に牽引され、2031年にかけて3.71%のCAGRで最も速く成長するセグメントとして台頭しています。

ビジネスクラスの設置は、全体的な客室アンビエンスの調整を維持しながら個別の乗客カスタマイズを可能にする高度なゾーン別照明制御システムを必要とします。カンタス航空のA350ファーストスイートは完全にカスタマイズ可能な照明を特徴とし、乗客がフライト中に好みのタイムゾーン設定を選択できるようにしており、個人的な環境制御に対するプレミアムセグメントの期待を示しています。ファーストクラスは最も技術的に高度なセグメントを代表しており、没入型の乗客環境を創出するプライバシースイートと娯楽システム内に統合された照明を組み込んでいます。プレミアムセグメントは照明システムの進化の実証の場として機能しており、最終的にエコノミークラスの設置に移行する革新のための自然な経路を生み出し、客室構成全体にわたる照明システムの進化への道筋を作っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

エンドユーザー別:アフターマーケット改修が成長を加速

OEMラインフィット設置は2025年に51.55%の市場シェアを獲得しており、航空機製造時の統合上の優位性と、保証適用範囲と認証コンプライアンスを確保する工場設置システムに対する航空会社の選好を反映しています。純正装備の設置は、初回認証プロセスで確立された航空機電力システム、客室管理ネットワーク、保守プロトコルとの合理化された統合から恩恵を受けています。アフターマーケット改修は、新規航空機取得コストを負担せずに既存機材を近代化する航空会社のニーズに牽引され、2031年にかけて3.97%のCAGRでより速い成長を示しています。

改修セグメントは、LEDシステムが従来の蛍光灯テクノロジーよりも劇的な改善を提供する中、純正設置と比べて優れた性能を可能にする技術進化サイクルから恩恵を受けています。BermudAirのコバルトスペクトラム設置は、4名の技術者が12時間シフトで機材全体のムード照明アップグレードを完了することができ、改修効率の優位性を示しています。特に危険物質排除に関するRoHS規制の遵守要件は、老朽化した航空機向けに適合ソリューションを提供できるアフターマーケットサプライヤーに有利な交換需要を生み出しています。このセグメントの成長軌跡は、資本集約的な機材更新プログラムよりも既存機材の活用を最大化するという、資産最適化とライフサイクル延長戦略に向けたより広範な業界トレンドを反映しています。

地域分析

北米は2025年に38.55%のシェアで市場リーダーシップを維持しており、民間機材全体のLED採用を促す充実した改修プログラムと規制の枠組みに支えられています。同地域は確立されたサプライチェーン、認証の専門知識、高度な照明システムを通じた乗客体験の差別化に投資する航空会社の意欲から恩恵を受けています。デルタ航空の包括的な機材刷新プログラムは北米市場の特性を体現しており、多様な航空機タイプにわたって高度なムード照明を取り入れ、一貫したブランド体験を創出しています。

アジア太平洋は、前例のないLCC拡大と現代的な照明設置を優先する新規航空機納入スケジュールに牽引され、2031年にかけて4.69%のCAGRで最も速い成長を示しています。IndiGoが単客室運営からビジネスクラス「ストレッチ」製品を含む複数客室構成への変革を遂げていることは、高度な照明機能を求めるプレミアムサービス提供に向けた地域市場の進化を示しています。同地域の成長軌跡は、より広範な経済発展パターン、増加する航空旅客数、近代的な機材構成による運用効率化への航空会社の注力を反映しています。タタ・グループの傘下で民営化後の変革を遂げるエア・インディアは、2023年に470機の発注に支えられた新規航空機納入と改修プログラムを通じた客室製品の改善を重視しています。これらの市場は、主要空港に旅客流動を集中させるハブアンドスポーク型ネットワーク戦略の恩恵を受け、高度な照明投資を正当化するプレミアム客室体験への需要を生み出しています。

中東およびその他の新興市場は、地域の航空会社が追求する積極的な機材近代化と座席供給拡大プログラムを通じて強力な成長の可能性を示しています。エティハド航空などの中東の航空会社は積極的な機材近代化プログラムを追求しており、B777改修と2030年までに92機から170機への座席供給拡大を目標とした70億米ドルの投資計画を掲げています。欧州市場は、規制の枠組みがエネルギー効率の高い照明規制を通じた環境コンプライアンスを支援する中、確立された航空会社の機材更新プログラムとLCC拡大を通じて安定した成長を示しています。長距離運航とプレミアムサービスの差別化に注力する地域の航空会社が、長時間飛行中の乗客の快適性を高める高度なサーカディアン照明システムとムード制御テクノロジーの採用を牽引しています。

競争環境

競争環境

民間航空機客室照明市場は、専門サプライヤー、システムインテグレーター、航空機メーカーにわたって中程度の分散を示しており、多様な顧客要件と認証の複雑さにより、単一プレイヤーが支配的な市場ポジションを占めることはありません。市場の集中は、航空会社がサプライチェーンの強靭性と競争力のある価格設定を確保するためにマルチベンダー戦略を追求することから限定的にとどまっています。同時に、規制上の障壁が既存のSTCポートフォリオを持つ確立されたサプライヤーに対する自然な保護を生み出しています。Collins Aerospaceは毎年30以上の機体モデルにわたって約200件のSTCを処理しており、市場参加に必要な認証作業量を示しています。STGエアロスペース、コバルトスペクトラム、Luminator Technology Groupなどのサプライヤーが、航空会社の運用コストに直接影響を与える取り付け簡素化、重量節減、エネルギー効率指標において競争を繰り広げる改修ソリューションを中心に競争が激化しています。

戦略的パターンは、航空機のダウンタイムと認証の複雑さを最小化するプラグアンドプレイ型改修能力を重視しており、成功するサプライヤーは設置サポートと保守訓練を含む完全なターンキーソリューションを提供しています。超長距離飛行中の乗客の健康上の懸念に対処するIoT対応予知保全システムとサーカディアン照明テクノロジーにホワイトスペースの機会が生まれています。ディール・アビエーションのバイオニクスにインスパイアされた天井構造体は、大面積LEDフラッドを統合しながら30%の重量削減を達成しており、素材革新がいかに競争上の差別化を生み出すかを示しています。新興の業界変革者は持続可能な素材と循環型経済の原則に注力しており、ジェン・フェニックスのようなサプライヤーがLED照明の効率向上を補完するリサイクル可能なシートカバー素材を通じて炭素排出量を80%削減しています。テクノロジーの展開は、スマート照明制御のための半導体統合、客室管理システムのためのワイヤレス接続、性能と環境コンプライアンス要件を支援する先進材料に集中しています。

民間航空機客室照明産業リーダー

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SatairとCollins Aerospaceは、客室内装部品の流通契約を4年間延長することを発表しました。この更新された契約には照明ソリューションも含まれています。

- 2025年3月:ディール・アビエーションは、ハンブルクで開催されたAIXにおいて最先端の客室照明テクノロジーを披露しました。アクセント照明や高品質素材を含むこれらの進歩は、乗客体験を大幅に向上させることを目指しています。

- 2023年6月:STGエアロスペースは、STGエアロスペースのユニバーサル照明ファミリーから、Curveという新しいフレキシブル客室照明製品の発売を発表しました。Curveはビジネスジェット客室市場を対象としています。

世界の民間航空機客室照明市場レポートのスコープ

客室照明システムは、乗客と乗務員に快適な照明の雰囲気を提供します。本調査は航空機客室向けの照明ソリューションを対象としています。プレミアムエコノミークラスの照明はエコノミークラスセグメント内に含まれています。

民間航空機客室照明市場は、航空機タイプ別、照明タイプ別、客室クラス別、地域別に区分されています。航空機タイプ別では、市場は狭胴機、広胴機、リージョナル機に区分されています。照明タイプ別では、市場は読書灯、天井・壁面照明、サイネージ照明、化粧室照明、床面経路照明ストリップに区分されています。客室クラス別では、市場はエコノミークラス、ビジネスクラス、ファーストクラスに分類されています。市場規模と予測は米ドル百万単位の金額ベースで提供されています。

| 狭胴機 |

| 広胴機 |

| リージョナルジェット機 |

| 読書灯 |

| 天井・壁面照明 |

| サイネージ照明 |

| 化粧室照明 |

| 床面経路照明ストリップ |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| OEMラインフィット |

| アフターマーケット・改修 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 航空機タイプ別 | 狭胴機 | ||

| 広胴機 | |||

| リージョナルジェット機 | |||

| 照明タイプ別 | 読書灯 | ||

| 天井・壁面照明 | |||

| サイネージ照明 | |||

| 化粧室照明 | |||

| 床面経路照明ストリップ | |||

| 客室クラス別 | ファーストクラス | ||

| ビジネスクラス | |||

| プレミアムエコノミークラス | |||

| エコノミークラス | |||

| エンドユーザー別 | OEMラインフィット | ||

| アフターマーケット・改修 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年における民間航空機客室照明市場の規模はどの程度ですか?

11億1,000万米ドルと評価されており、2031年までに13億1,000万米ドルに達すると予測されています。

どの航空機セグメントが最も多くの照明システムを購入していますか?

狭胴機は、LCCの機材の急速な成長と密度の高い路線ネットワークにより、2025年収益の50.92%を占めています。

航空会社がLEDの改修を急ぐ理由は何ですか?

LED改修は電力使用量を40%削減し、保守を軽減し、水銀系蛍光灯を段階的に廃止する新興規制への対応を可能にします。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋は記録的な航空機受注と旅客需要の増加に牽引され、2031年にかけて4.69%のCAGRで拡大すると予測されています。

IoT機能は客室照明をどのように強化しますか?

スマート照明器具は健全性データを予測分析プラットフォームにストリームし、非計画的な保守を削減し、信頼性を向上させます。

今日の新技術採用を制限するものは何ですか?

STC認証サイクルの長期化と半導体不足が、高度な照明革新の展開を遅らせています。

最終更新日: