アジア太平洋LEDライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

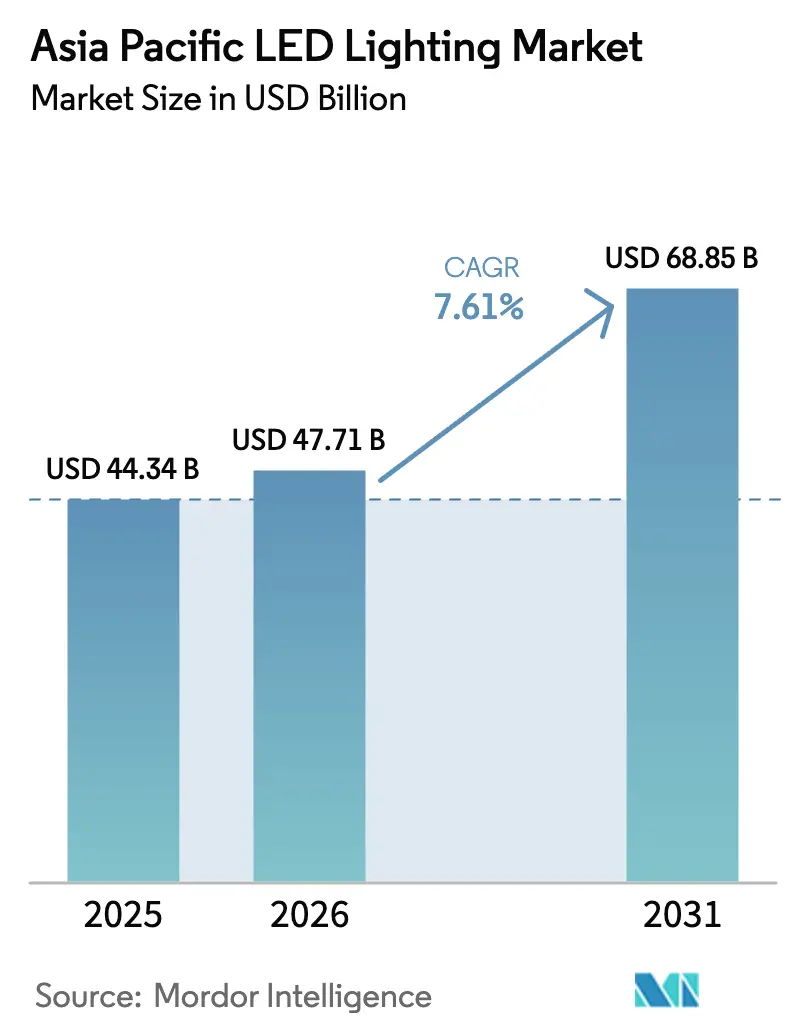

| 基準年の市場規模 (2025) | 44.34 十億米ドル |

| 市場規模 (2026) | 47.71 十億米ドル |

| 市場規模 (2031) | 68.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

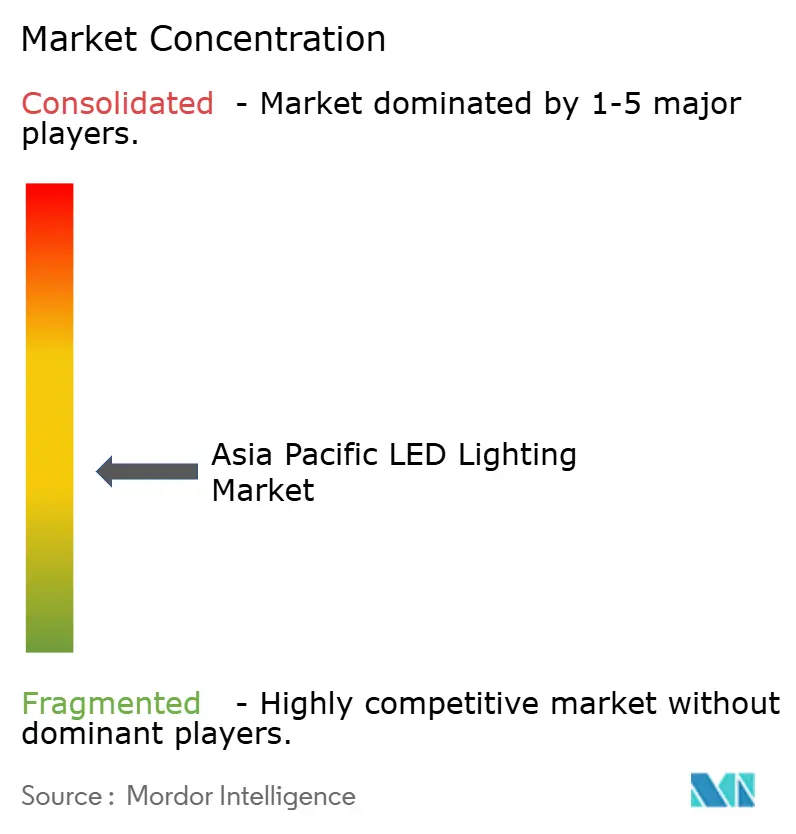

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋LEDライティング市場分析

アジア太平洋LEDライティング市場規模は2026年に470億7,100万米ドルと推定され、2025年の443億4,000万米ドルから成長し、2031年には688億5,000万米ドルとなる見込みで、2026年から2031年にかけてCAGR7.61%で成長します。政府による強力なエネルギー効率義務化、都市化の加速、およびますます厳格化するエネルギー効率目標がこの成長を支え、価格改善とスマートライティングの革新が対象顧客層を拡大しています。中国は製造の中核および最大の単一購買国であり続けますが、インドのCAGR9.5%は消費と生産の重心の転換を示しています。サプライチェーンの現地化、LEDレトロフィットへの補助金、およびデータリッチな接続型照明器具への需要拡大が、アジア太平洋LEDライティング市場の機会をさらに広げています。これらの力が一体となって、当地域を世界のLEDイノベーションと数量成長の中心地に位置づけ続けています。

主要レポートのポイント

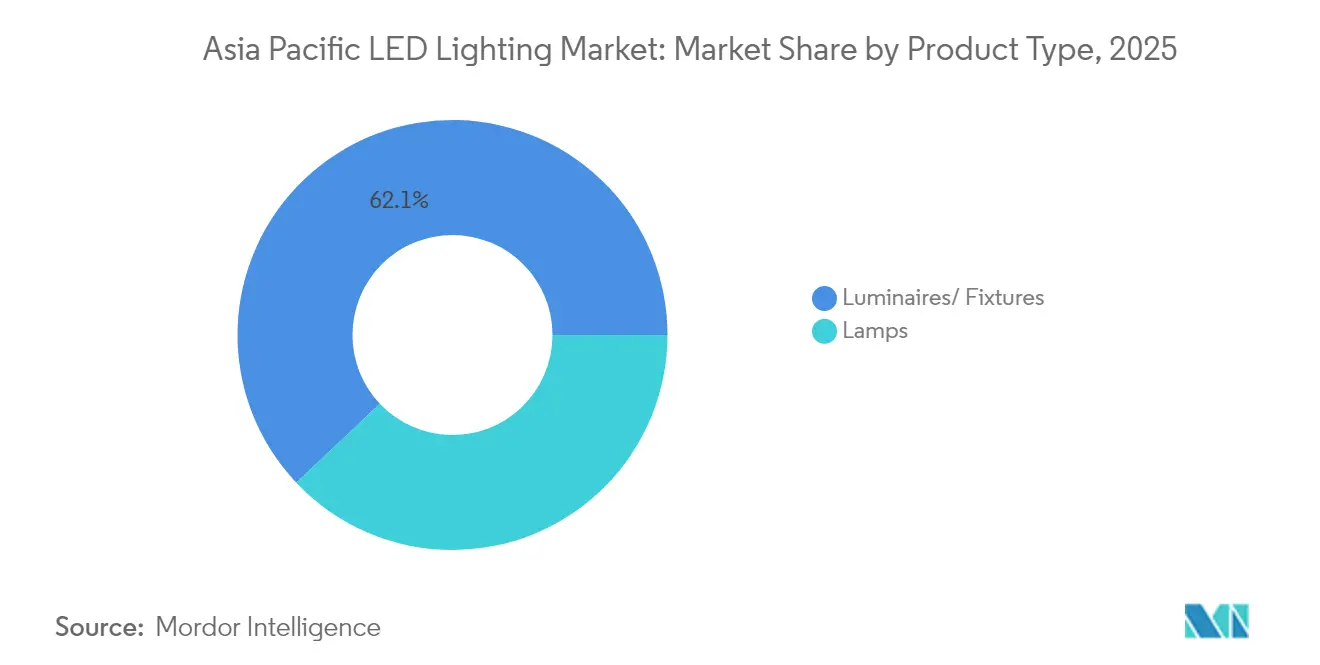

- 製品タイプ別では、照明器具/フィクスチャーが2025年のアジア太平洋LEDライティング市場シェアの62.05%を占めました。ランプは2031年までにCAGR9.35%で拡大する見込みです。

- 流通チャネル別では、卸売・小売が2025年の売上高の53.88%を占めました。電子商取引は2031年までにCAGR7.86%で拡大する見込みです。

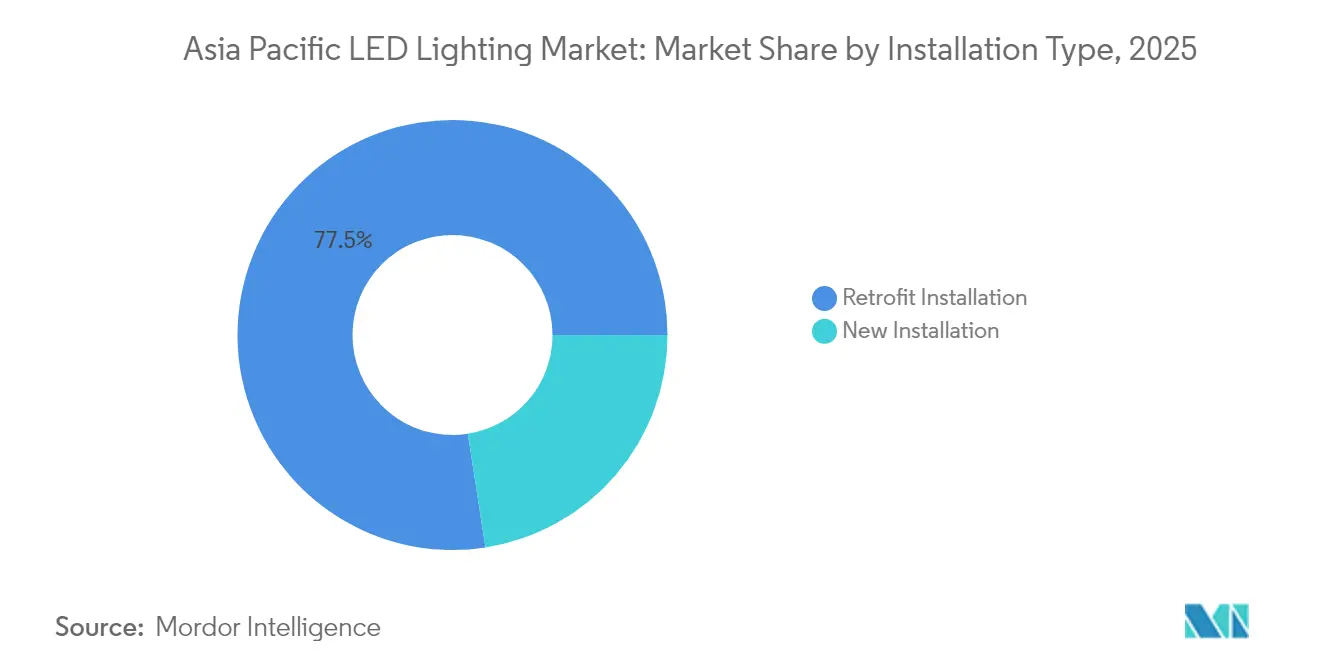

- 設置タイプ別では、レトロフィット設置プロジェクトが2025年のアジア太平洋LEDライティング市場シェアの77.45%を占めました。新規設置は2031年までにCAGR8.32%で最も高い成長率を記録すると予測されます。

- 用途別では、住宅用が2025年の売上高の19.55%を占めました。高速道路・道路向け設置はアジア太平洋LEDライティング市場規模において2031年までにCAGR10.08%で最も高い成長率を記録すると予測されます。

- エンドユーザー別では、屋内が2025年の売上高の62.55%を占めました。屋外は2031年までにCAGR9.78%で拡大する見込みです。

- 国別では、中国が2025年のアジア太平洋LEDライティング市場において34.95%のシェアを占め、インドは2031年までにCAGR9.12%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のエネルギー効率義務化および補助金プログラム | +1.8% | グローバル、特に日本・インド・ベトナムで強い | 中期(2〜4年) |

| 急速な都市化とインフラ整備 | +2.1% | 中国・インド・東南アジアが主要市場 | 長期(4年以上) |

| LEDの価格低下と効率向上 | +1.2% | グローバル、製造は中国・台湾に集中 | 短期(2年以下) |

| スマートおよび接続型照明の急速な普及 | +1.5% | 先進市場:日本・韓国・シンガポール | 中期(2〜4年) |

| 第一世代LEDの二次更新需要 | +0.9% | 普及成熟市場:中国・日本・オーストラリア | 短期(2年以下) |

| ヒューマンセントリック/サーカディアン照明への需要拡大 | +0.7% | 商業中心地:シンガポール・香港・主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のエネルギー効率義務化および補助金プログラムが市場加速を牽引

アジア太平洋全域における蛍光灯の段階的廃止、建築基準法の改正、および補助金制度が、需要を急速に押し上げ続けている。日本の2027年蛍光灯製造禁止措置は、静岡県磐田市においてすでに年間128万kWhの電力削減を目標とする3,000万円(約20万米ドル)相当の地域還付プログラムを発動させた。ベトナムのエネルギー省は、LEDを国家カーボンニュートラル目標達成への近道として位置づけており、メーカーが国内組立ラインへの投資を行うための調達確実性を提供している。これを補完するインドのLEDライティング生産連動型インセンティブは、部品コストを低減し、サプライチェーンを短縮するとともに、国内自給体制を強化している。全体として、適切なタイミングでの政策支援が回収期間を短縮し、アジア太平洋市場におけるLEDライティングの普及を加速させている。

急速な都市化とインフラ整備が需要パターンを変革

当地域は毎年数百万人の新たな都市住民を迎え、自治体が鉄道ハブ、空港、幹線道路にエネルギー節約型照明器具を組み込むことを促しています。ホーチミン市のタンソンニャットターミナル3の設置は11万2,500平方メートルに及び、年間2,000万人の旅客に対応するためにバイオセントリックLED規格を採用しています。中国の車両電動化(1万6,000台以上の電気バスを含む)は、充電インフラとLED街路灯を組み合わせ、夜間の安全性とエネルギー予算を管理しています。新築プロジェクトは旧来の技術を回避し、アジア太平洋LEDライティング市場への先行注文を押し上げています。

LEDの価格低下と効率向上が市場アクセスを拡大

製造業者は低価格でより高いルーメン/ワット値を実現し続けています。Signifyによる窒化ガリウムドライバーの採用は照明器具の効率を94.5%に引き上げ、エンクロージャのサイズを17%削減します。タイの工場における在庫コストを最大10〜55%削減する物流改善[1]Sakgasem Ramingwong、「工場物流改善…」、doi.orgと組み合わせることで、商業施設全体のエンドユーザーの回収期間が短縮されます。これらの経済性が中小企業や中規模自治体からの新たな需要を引き出し、アジア太平洋LEDライティング市場全体で正の数量弾力性を強化しています。

スマートおよび接続型照明の急速な普及がプレミアムセグメントを創出

SignifyのInteract Industryなどの接続型プラットフォームは、センサー・在席データ・分析を連携させることで最大50%の追加エネルギー節約を実現します。Seoul SemiconductorのSunLikeチップは、視覚的快適性を損なうことなく18%の省電力を達成し、カリフォルニア大学デービス校で実施された研究からサードパーティ検証を獲得しています。これらの性能向上はプレミアム価格を正当化し、アジア太平洋LEDライティング市場を単純な代替品の領域を超え、データリッチでサービス指向の収益源へと拡大させています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的照明器具および制御機器の高い初期コスト | -1.4% | 価格感応度の高い市場:インド・東南アジア | 短期(2年以下) |

| 激しい価格競争によるマージン圧縮 | -0.8% | 製造ハブ:中国・台湾・韓国 | 中期(2〜4年) |

| アフターサービス/レトロフィットサービスネットワークの分断 | -0.6% | 新興市場:ベトナム・インドネシア・フィリピン | 中期(2〜4年) |

| IC(集積回路)サプライチェーンの不安定性と関税リスク | -1.1% | グローバル、中国依存サプライチェーンへの集中的影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

先進的照明器具および制御機器の高い初期コストが普及速度を抑制

ネットワーク対応型照明器具は従来品の2〜4倍のコストがかかる場合があり、中小企業での普及を遅らせています。世界銀行による都市主導型照明スキームのレビューでは、補助金なしの場合、街路照明が小規模自治体の総予算の最大20%を占める可能性があることが示されています。ベトナムの輸出指向型工業団地においても、SignifyのスマートレトロフィットはAの損益分岐点に達するまでに4〜5年を要します。[2]Cao Vy、「光から緑の未来へ…」、vietcetera.comエネルギーサービス会社(ESCO)契約などの資金調達メカニズムは障壁を軽減しますが、多くの現地利用者にはまだ不足している契約上の専門知識を必要とし、アジア太平洋LEDライティング市場における短期的な拡大を抑制しています。

激しい価格競争によるマージン圧縮が業界収益性を圧迫

基本カテゴリーで供給が需要を上回る中、LEDのコモディティ化が深刻化しています。サムスンの2024年のこのセクターからの撤退は業界が直面する収益性の課題を示す一例であり、中国のベンダーは積極的な価格戦略を展開してサプライヤーのマージンを圧縮しています。競争力を取り戻すため、Sanan Optoelectronics Co., Ltd.は2025年8月にLumileds Holding B.V.を2億3,900万米ドルで買収し、技術資産と大規模製造を組み合わせました。こうした動向は中堅ブランドにニッチセグメントへの特化か垂直統合を迫っていますが、持続する価格圧力はアジア太平洋LEDライティング市場全体での価値獲得を依然として制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が価値面でのリーダーシップを獲得するが、ランプが加速

照明器具はアジア太平洋LEDライティング市場において2025年の売上高の62.05%を占め、これは高い平均販売価格と厳格な統合要件によるものです。その優位性は、商業プロジェクトにおける総合的なエネルギー管理ニーズに由来しており、包括的なシステムが部品交換の必要性を上回ることが多いためです。ランプは低いベースにもかかわらず、住宅向け交換需要と二次アップグレードに支えられ、2031年までにCAGR9.35%を記録すると予測されています。

ランプの成長は切り替えコストを下げる標準化の恩恵を受けており、日本の蛍光灯禁止の迫りくる期限がドロップインLED管への需要を押し上げています。設置済みのベースが拡大するにつれて、数量は新規照明器具の設置からランプ交換へと徐々にシフトし、アジア太平洋LEDライティング市場全体の収益構成を変えていきます。

流通チャネル別:卸売・小売がデジタルの破壊的革新に直面

卸売・小売はアジア太平洋LEDライティング市場において2025年の売上高の53.88%を占め、大量発注に不可欠な請負業者との関係とクレジットファシリティに支えられています。しかし、電子商取引はCAGR7.86%で進展しており、中小企業や住宅所有者にとっての価格の透明性と玄関先への配送を活用しています。

デジタルプレイヤーは、過去のサービスギャップを埋めるために製品コンフィギュレーターとアフターサービスネットワークを組み込んでいます。予測期間にわたり、コモディティSKUはオンラインへの移行が進み、卸売業者はデザインビルドサービスと資金調達に注力することになるでしょう。これにより、卸売のシェアは徐々に希薄化されますが、アジア太平洋LEDライティング市場における価値密度は維持されるでしょう。

設置タイプ別:レトロフィットの優位性が新規建設への道を準備

レトロフィットはアジア太平洋LEDライティング市場において2025年の価値の77.45%を占めており、グラウンドアップ建設よりも交換が近期的な需要を牽引していることを示しています。電気料金の高騰と補助金の利用可能性が、耐用年数を迎える前に旧来システムを交換する動きを加速させています。

それにもかかわらず、新規設置は2031年までにCAGR8.32%で成長すると予測されており、グリーンフィールドの空港、交通回廊、スマート工業団地がその原動力となっています。そのような環境では、昼光利用、在席センシング、集中制御のネイティブ統合が可能であり、レトロフィットでは対応できないことが多いため、アジア太平洋LEDライティング市場の重点が完全なデジタルエコシステムへとシフトしています。

用途別:高速道路・道路照明が最も高い成長曲線をリード

公共セクターのインフラが普及ペースを設定しており、高速道路・道路照明は2031年までにCAGR10.08%で成長すると予測され、主要セグメントの中で最も高い成長率となっています。自治体予算はLEDのエネルギー節約とスマートシティへの対応という二重の優位性を評価しています。ダナンの河川整備プロジェクトは、美観照明が機能的アップグレードに伴うようになり、その範囲と支出が拡大していることを示しています。

住宅用照明は2025年の売上高の19.55%を占めましたが、その価格感応度の高い性質が成長を抑制しています。商業オフィスと産業用倉庫は安定した数量を支える柱であり続け、経済変動期にアジア太平洋LEDライティング市場を支える多様化された需要基盤を形成しています。

エンドユーザー別:屋内シェアが優位を保つが屋外の勢いが増す

アジア太平洋LEDライティング市場規模において、屋内環境が2025年の売上高の62.55%を確保しており、これは小売、オフィス、生産フロアにわたる天井照明器具の豊富さによるものです。しかし、都市が街並みやスポーツ施設を近代化するにつれ、屋外設置がCAGR9.78%で増加しています。

シンガポールによる10万台以上のIoTノードの展開は、接続型街路灯が交通流や環境モニタリングを含む幅広い都市データ機能を支援する役割を示しています。自動車充電、建築外観、農業用施設がニッチな新興分野を形成し、アジア太平洋LEDライティング市場における複数セグメントにわたる強靭な成長を確保しています。

地理的分析

中国は2025年の販売の34.95%を確保しており、これは比類のない製造規模とスマートインフラ展開の積極的なパイプラインを反映しています。電気バス車庫やメガシティの改修向けの大量調達により国内ベンダーはフル稼働しており、Signifyなどの外国ブランドは需要の源泉で取り込むために中国の工場を拡大しています。しかし、貿易摩擦と上昇する人件費により、増分生産能力がマレーシアとベトナムへと転換され、アジア太平洋LEDライティング市場向けサプライチェーンがゆっくりと多様化されています。

CAGR9.12%の見通しを持つインドは、スマートシティ向け300億米ドルのスマートシティズ・ミッションが道路、空港、都市中心部にLEDを組み込む中、レトロフィット需要から拡大需要へと移行しています。電子機器向け生産連動型インセンティブはリードタイムを短縮し輸入コストを下げ、国内競争力を強化しています。その結果、国内製造が価格低下を促進し、それがアジア太平洋LEDライティング市場全体での普及を加速させるという自己強化的なサイクルが生まれています。

日本と韓国は成熟市場ではありますが、技術的リーダーシップを通じて存在感を保っています。Nichia Corporationの深紫外線大量生産は高付加価値のイノベーションを示し、Seoul Semiconductorのスペクトル品質の突破口はプレミアム契約を獲得しています。東南アジア諸国はさまざまな勢いを加えています。ベトナムの1,490億ベトナムドン(VND)のハン川プロジェクトと空港改修は自治体の積極性を際立たせており、タイとインドネシアは電力網の安定性を高める工業団地のレトロフィットを展開しています。これらの国別の動向が集合的に、アジア太平洋LEDライティング市場の成長ポートフォリオを多様化させています。

競合状況

アジア太平洋LEDライティング市場は中程度の分散を示しており、地域専門企業が台頭する十分な余地があります。Signify、Nichia、Seoul Semiconductorなどのグローバルリーダーは、特許ポートフォリオ、蛍光体の専門知識、および接続型プラットフォームソフトウェアによって差別化を図っています。

中国の競合企業は数量効率を活用して価格曲線をシフトさせていますが、垂直統合を促す薄いマージンに直面しています。Sanan Optoelectronics Co., Ltd.によるLumileds Holding B.V.の買収は、コモディティの罠から脱出することを目的とした規模と技術を組み合わせた戦略を示しています。[4]Tracxnチーム、「Nichia Corporation – 2025年企業プロフィール」、tracxn.com

農業照明、UV滅菌、ヒューマンセントリックなサーカディアン用途においてニッチな機会が生まれており、そこではコストよりもスペクトルの精度が優先されます。SignifyのHue AIアシスタントは、サービスとしてのソフトウェア(SaaS)層が継続的な収益を引き出す方法を示しています。

一方、現地のインテグレーターはエネルギーサービス会社と提携して自治体のレトロフィットに資金を提供し、年金型の保守収入を確保しています。競争上のチェスボードは、したがって、アジア太平洋LEDライティング市場全体において研究開発力とエコシステムのオーケストレーションの両方を評価します。

アジア太平洋LEDライティング業界のリーダー企業

Signify N.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

Panasonic Corporation (Lighting)

Cree LED (Smart Global Holdings)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ダナンがハン川の橋梁向けに1,490億ベトナムドン(595万9,000米ドル)の芸術的LEDスキームを承認しました。

- 2025年9月:磐田市が日本の2027年蛍光灯禁止に先立ちランプ交換を促進するために3,000万円の補助金を開始しました。

- 2025年8月:Sanan Optoelectronics Co., Ltd.がマレーシアの企業構造を通じてLumileds Holding B.V.を2億3,900万米ドルで買収し、技術的深度とコスト効率の高い製造を組み合わせました。

- 2025年8月:Signifyがベトナム国内4つの工業団地にスマートLEDを設置するため、DEEP C Industrial Zonesとパートナーシップを締結し、45%のエネルギー節約を実現しました。

アジア太平洋LEDライティング市場レポートの範囲

農業照明、商業、産業・倉庫、住宅は屋内照明のセグメントとしてカバーされています。公共施設、街路・道路、その他は屋外照明のセグメントとしてカバーされています。デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとしてカバーされています。二輪車、商用車、乗用車は自動車車両照明のセグメントとしてカバーされています。中国、インド、日本は国別セグメントとしてカバーされています。| ランプ |

| 照明器具/フィクスチャー |

| 直販 |

| 卸売・小売 |

| 電子商取引 |

| 新規設置 |

| レトロフィット設置 |

| 商業オフィス |

| 小売店 |

| ホスピタリティ |

| 産業用 |

| 高速道路・道路 |

| 建築用 |

| 公共施設 |

| 病院 |

| 農業用施設(園芸) |

| 住宅用 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| 東南アジア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | ランプ |

| 照明器具/フィクスチャー | |

| 流通チャネル別 | 直販 |

| 卸売・小売 | |

| 電子商取引 | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 用途別 | 商業オフィス |

| 小売店 | |

| ホスピタリティ | |

| 産業用 | |

| 高速道路・道路 | |

| 建築用 | |

| 公共施設 | |

| 病院 | |

| 農業用施設(園芸) | |

| 住宅用 | |

| 自動車 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋地域 |

市場の定義

- 屋内照明 - 住宅、商業、産業・倉庫、農業照明の屋内部分を照らすために使用されるすべてのLEDベースのランプおよび照明器具/ルミネアを含みます。LEDは他の照明技術と比較して、より高い耐久性と効率的な明るさを提供します。

- 屋外照明 - 外部/屋外の照明に使用されるLED照明器具を含みます。例えば、街路・高速道路、交通ハブ、スタジアム、駐車場などの公共施設を照らすために使用されるLED照明器具です。

- 自動車照明 - 照明および信号目的のために設置された照明器具を指します。車両の外部および内部の照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途分野を指します。例えば、屋内照明については、住宅、商業、産業がエンドユーザーカテゴリーとなります。自動車照明については、主なエンドユーザーとして自動車メーカーおよびアフターマーケット販売が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、全方向に均等に放射する1カンデラの強度を持つ光源が立体角を通じて放出する光の量に等しいです。 |

| フートカンドル | フートカンドル(foot-candle、fc、lm/ft²、またはft-c)は光の強度の測定単位です。1フートカンドルは1平方フィートを1ルーメンの光で飽和させるのに十分な光と定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然の色が太陽光と比較してどれほど自然に見えるかを測定するものです。指数は0〜100で測定され、100が完全で、その光源下での物体の色が自然光下と同じに見えることを示します。 |

| 光束 | 光束は、光源または照明器具が生成する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(1年あたりの日数)を掛け、キロワット時/年(kWh/年)で表したものです。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLED照明は、通常、正しく動作するために必要な入力電圧の量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定の出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定される、所定の電流供給を必要とします。これらのドライバーは電子回路全体の電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用する前に、機器および設備が満たすべき最低エネルギー性能水準を規定するものです。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定のエネルギー量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明(SSL) | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯で使用)、またはガスの代わりに、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが消灯するまでランプが持続する時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖色」(黄色)または「寒色」(青色)であるかを測定するスケールです。ケルビンスケール(K)の度数で測定され、数字が大きいほど光は「寒色」になります。「K」の数字が小さいほど、光は「暖色」になります。 |

| 侵入保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、ほこりや水に対する保護レベルを示します。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、参照光源と比較して、テスト光源によるサンプルセット全体の色の見た目がどれほど忠実に再現(演色)されているかを平均的に表します。 |

| 彩域指数 | 彩域面積は「光源によって照らされた一組のテスト色サンプルを、二次元色度図または色空間の平面に描いた場合に囲まれる面積」と定義されます。定義された色空間内では、「彩域」とは特定の照明条件下で知覚できる色のサブセットを指します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、物体に直接光を当てることで強調します。アクセント照明は屋内外で、入口などの場所を際立たせたり、劇的な効果を生み出したりするために使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減らし、LEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変化することです。 |

| 蛍光 | 可視光や紫外線などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス(LUX) | ルクスは所定の面積内の光出力量を測定するために使用され、1ルクスは1平方メートルあたり1ルーメンに等しいです。これにより、存在する可視光の総量と表面上の照度の強度を測定できます。 |

| 均一度(U0) | 照明の均一度は、屋内外の両方の視覚的パフォーマンスに重大な影響を与えます。均一度(U0で表される)値は、現在の照明規格に従った計算による最小照度(Emin)を平均照度(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルの一部です。より簡単に言えば、この波長範囲を可視光と呼びます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像に対応しています。光出力の最低5%まで調光可能です。 |

| デザインライトコンソーシアム | これは米国とカナダのエネルギー効率の利害関係者によるパートナーシップであり、「商業セクター向けに高品質で高性能かつエネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流電流(一方向にのみ流れる)とは対照的に、定期的に方向を逆にし、時間とともに大きさを継続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)は、電荷の流れが常に同じ方向にある一方向性の電気電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光の分布を測定するものです。光の中心線に対して垂直な任意の面において、ビーム角は光の強度が最大光強度の50%になる2つの光線の間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要な交差点(環状道路、外環道路)の中央に設置された高輝度照明(6〜8灯)の高架光源で、光のない状態(指定された時間または毎晩定期的な時間)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは、回路基板に平置きに実装されてはんだ付けされた、光を発するタイプのデバイスです。 |

| チップオンボード(COB)LED | COB LEDは基本的に、複数のLEDチップ(通常9個以上)がメーカーによって基板に直接接着され、単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクターピンを持つ電子部品パッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造コストと購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)ランプおよびSON(高圧ナトリウム)ランプに代わるエネルギー効率の高い代替品として設計されています。金属構造上に多数のLEDを使用して十分な光を提供します。このLEDの配置がトウモロコシの穂に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、指定された年における特定の地域で一人当たりに稼がれた平均所得を測定します。地域の総所得をその総人口で割ることで算出されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車用設備とも呼ばれる)は、プラグイン電気自動車を充電するための電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは車両前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、路上走行の自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられた、曲がる方向を示すために点滅する照明です。 |

| ストップライト | ブレーキを使用したときに点灯し、車が停車していることを示す、車両後部に取り付けられた赤い照明です。 |

| バックライト | バックライトは車両後部にあり、後退の動きを示すものです。 |

| テールライト | 暗闇で見えるように路上車両の後部に取り付けられた赤い照明です。ストップライト、バックライト、方向指示灯がすべてその一部です。 |

| フォグライト | 霧の状態での視認性を高めたり、他のドライバーに車両の存在を警告したりするために使用される自動車の明るい照明です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両で、人の輸送を目的とし、最大8〜9席向けに設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有料旅客の輸送に使用されるあらゆるタイプの自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走る乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は郊外にあり、森林や田畑を通り抜けることがあります。 |

| 農業照明(園芸照明) | 農業(園芸)は、高品質な集約的栽培食物や観賞植物を持続可能な方法で栽培、生産、販売、使用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上走行自動車台数、LED輸入総額、照明向け電力消費量など、対象国および地域に関する重要な情報を記録または内部計算に基づいて推定しました。

- ステップ2:主要変数の特定: 強固な予測モデルを構築するために、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよびLED価格、LED普及率、マクロおよびミクロ経済要因のプロジェクションを含む重要な業界トレンドデータ(変数)を市場予測の構築に活用しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルから導出されたすべての市場数値と変数を、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は、調査した市場の全体像を生成するために、職位と職能を横断して選定されています。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム