アジア太平洋建築サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 151.12 十億米ドル |

| 市場規模 (2030) | 185.64 十億米ドル |

| 成長率 (2025 - 2030) | 4.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋建築サービス市場分析

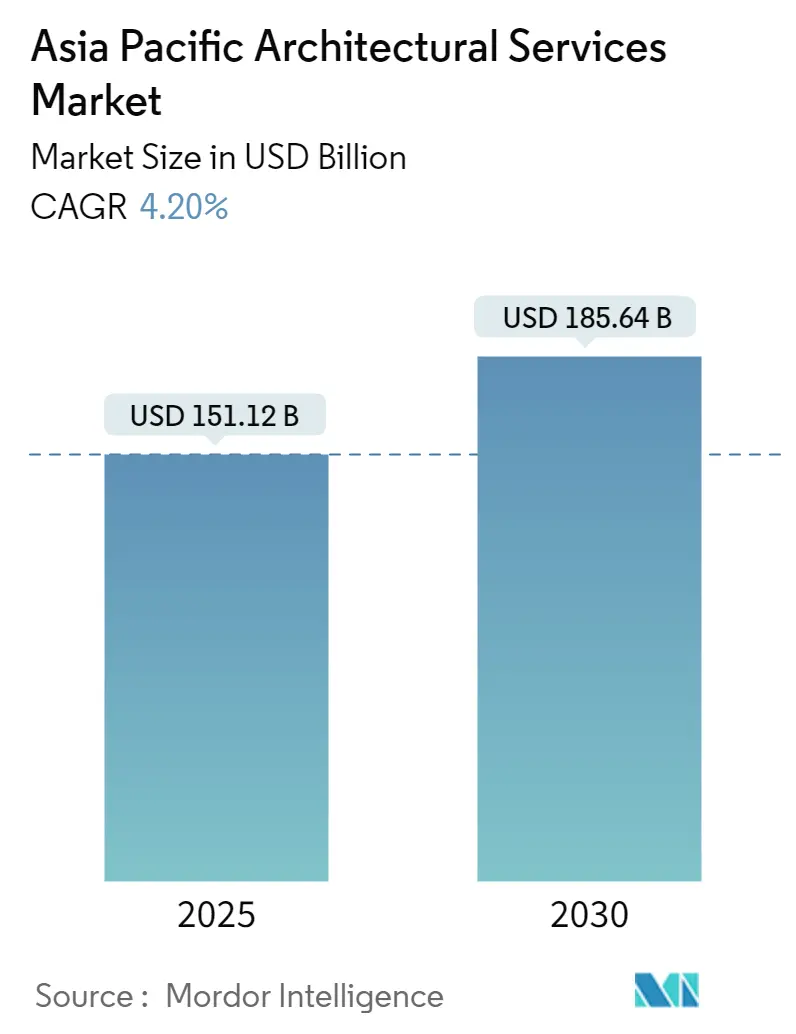

アジア太平洋建築サービス市場規模は2025年に1,511億2,000万USDと推定され、予測期間(2025年~2030年)にCAGR 4.2%で成長し、2030年までに1,856億4,000万USDに達する見込みです。

アジア太平洋の建築サービス市場は、急速な都市化とインフラ近代化によって深い変革を経験しています。最新データによると、東アジア・太平洋地域の都市人口は60.95%に達しており、高度な建築計画ソリューションへの前例のない需要を生み出しています。この都市化トレンドは、シンガポール、中国、日本、インドにわたるスマートシティ構想の発展を促進し、建築エンジニアリング要件を根本的に再形成しています。セキュリティ、温度管理、照明の自動化システムの統合は新築プロジェクトにおける標準的な慣行となっており、より効率的で住みやすい都市空間の創出に向けた地域の取り組みを反映しています。

業界はデジタルソリューションと革新的な設計ツールの広範な普及により、著しい技術革命を目の当たりにしています。BIM(ビルディング・インフォメーション・モデリング)、デジタルツイン、人工知能は建築サービスの実践に不可欠な要素となり、より効率的なコラボレーションと精密なプロジェクト遂行を可能にしています。こうした技術的進歩は多数のベンチャーキャピタル投資を呼び込み、革新的な設計能力を持つ新たな建築事務所の参入を支援しています。拡張現実と仮想現実の統合は、特に可視化・計画フェーズを変革し、建築家がより正確で詳細なプロジェクトプレビューを作成できるようにしています。

バイオフィリックデザインは、特に商業・住宅プロジェクトにおいて、地域全体で支配的な建築トレンドとして台頭しています。シンガポールでは複数の大規模住宅建設がバイオフィリック要素を中心的なデザインテーマとして取り入れており、ベトナムのホイアンホテルやトロピカルフォレストカフェを含む各地の物件が自然と融合した建築の成功事例を示しています。このトレンドは特にホスピタリティ分野で顕著であり、持続可能な建築と緑化が重要な差別化要因となっています。シンガポール・グリーン・ビルディング・カウンシルなどの組織は、住宅・商業・公共施設の建物全体にわたって持続可能な建築デザインを積極的に推進しています。

市場は著しい国際展開と国境を越えたコラボレーションを経験しています。主要建築事務所は地域全体でのプレゼンスを確立または拡大しており、最近の戦略的なオフィス移転や合弁事業がその証拠となっています。例えば、インドの野心的なインフラ開発計画は国家インフラパイプラインを通じて1兆4,000億USDの投資が見込まれており、国内外の建築サービス企業を引き付けています。これにより建築技術における競争と革新が高まり、高層建築、持続可能な建築、スマートビルディング技術などの専門知識によって企業が差別化を図っています。

アジア太平洋建築サービス市場のトレンドとインサイト

グリーンビルディングへの需要増大

アジア太平洋の建築サービス市場は、グリーンビルディング設計への需要増大と持続可能な建設慣行によって大幅な成長を遂げています。世界グリーンビルディング評議会によると、世界人口の60%以上がアジア太平洋地域に居住しており、20億人以上が都市部に生活していることから、持続可能な建築ソリューションへの緊急ニーズが生じています。この人口動態の現実は、地域全体の政府および民間セクターに対し、厳格なグリーンビルディング設計基準と認証の実施を促しています。例えば、中国はグリーンビルディング慣行の主要な採用国として台頭しており、近年の時点でLEED認証を取得済みまたは取得に向けて取り組んでいるプロジェクトは約6,600件、総面積3億3,000万平方メートル以上に達し、LEED認証建築物において世界第2位の市場となっています。

グリーンビルディング設計への推進は、地域全体のさまざまな政府の取り組みと政策によってさらに強化されています。シンガポールのグリーンビルディングマスタープランは「共にグリーンな未来を築こう」と題され、2030年までに延床面積の80%の建物を緑化し、最高水準のグリーンビルディングのエネルギー効率を80%改善するという野心的な目標を設定しています。同様に、シンガポール・グリーン・ビルディング・カウンシルなどの組織は、住宅・商業・公共施設の建物に対応する建築サービス企業の間で持続可能な建築デザインを積極的に推進しています。これらの取り組みは建築事務所に対し、バイオフィリックデザイン原則、省エネシステム、環境に配慮した素材などの革新的な持続可能ソリューションをプロジェクトに組み込むことを促し、専門的な建築サービスへの需要を牽引しています。

3Dプリンティングの採用

3Dプリンティング技術の採用拡大は、材料組成の急速な進歩と機器コストの低下に牽引され、アジア太平洋地域の建築サービスに革命をもたらしています。この技術はプロトタイピングツールに留まらず、機能的な製造の不可欠な部分へと進化し、建築家がより複雑で革新的なデザインを創出しながら、材料の無駄と建設時間を大幅に削減することを可能にしています。3DプリンティングとBIM(ビルディング・インフォメーション・モデリング)や人工知能などの先進技術との統合により、より効率的で精密な建築設計プロセスが生まれ、建設開始前のプロジェクトの可視化と最適化が向上しています。

この技術の採用は、持続可能な建設慣行とコスト最適化を支援する能力によってさらに加速しています。建築事務所は3Dプリンティングを活用して詳細なモデルやプロトタイプを作成し、物理的な材料サンプルや複数回の設計変更の必要性を減らしながら、クライアントやステークホルダーとのコミュニケーションを改善しています。例えば、シンガポール工科デザイン大学(SUTD)は国家付加製造イノベーションクラスター(NAMIC)と提携し、農場設計、インテリア建築空間、持続可能なコンクリート構造物、災害救援用展開構造物など、さまざまな建築用途に3Dプリンティング技術を実装しています。このコラボレーションは、3D建築ビジュアライゼーションの進歩を含む業界のイノベーション推進において、多様な建築課題に対応する3Dプリンティングの汎用性と実用的な応用を示しています。

セグメント分析:エンドユーザー業種別

アジア太平洋建築サービス市場における住宅セグメント

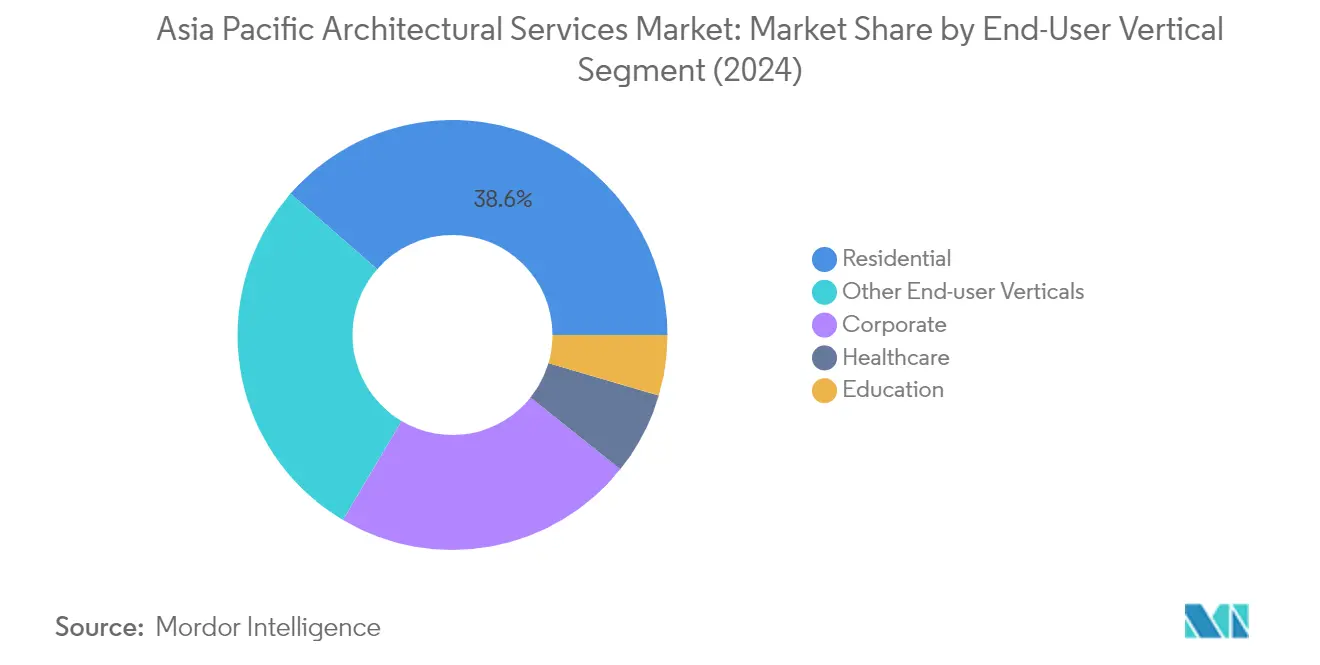

住宅建築セグメントはアジア太平洋建築サービス市場において引き続き優位を占め、2024年の市場シェアの約39%を占めています。この重要な市場ポジションは、地域全体の急速な都市化と手頃な価格の住宅供給への政府の多大な注力によって牽引されています。セグメントの強みは特に新興市場において顕著であり、持続可能なデザイン要素とスマートホーム技術を取り入れた現代的な住宅開発への需要が高まっています。中国、インド、シンガポールなどの主要市場では、都市人口の拡大と可処分所得の増加により、住宅建築サービスへの旺盛な需要が見られます。住宅プロジェクトへのバイオフィリックデザイン原則の統合は、特にシンガポールで大きな支持を得ており、自然をテーマにした大規模住宅建設が進められ、持続可能な生活空間への消費者嗜好の変化を反映しています。

アジア太平洋建築サービス市場における教育セグメント

教育セグメントはアジア太平洋建築サービス市場において最も急成長している業種として台頭しており、2024年から2029年にかけて約6%の成長が見込まれています。この著しい成長は、特に新興経済国における教育インフラへの投資増加によって牽引されています。セグメントの拡大は、テクノロジーを活用した学習環境と持続可能なキャンパス設計の創出への重視の高まりによって支えられています。建築事務所は、現代的な教育手法に対応した柔軟でコラボレーティブな学習空間の設計にますます注力しています。デジタル学習施設、環境持続可能性機能、学生の健康への配慮の統合が教育施設設計において最重要事項となっています。この変革は特に、既存の教育インフラの近代化と新たな世界水準の教育機関の開発に多大な投資が行われているインド、中国、シンガポールで顕著です。

エンドユーザー業種における残余セグメント

医療・ライフサイエンス、法人、その他のエンドユーザー業種はアジア太平洋建築サービス市場の重要な部分を構成しており、それぞれ独自の需要と機会をもたらしています。医療セグメントは患者中心の設計アプローチと技術統合への注目が高まっており、法人セグメントは変化する職場環境と持続可能なオフィスソリューションとともに進化し続けています。ホスピタリティ、小売、公共インフラを含むその他の業種は、複合用途開発とスマートビルディングソリューションへの需要を通じて建築設計のイノベーションを牽引しています。これらのセグメントは特に、持続可能な設計慣行の重視の高まりとデジタル技術の統合によって影響を受けており、アジア太平洋地域全体における環境に配慮した技術先進的な建築ソリューションへの広範な市場トレンドを反映しています。インテリア建築と建物設計サービスの役割は、これらの進化する需要に応える上でますます重要になっています。

アジア太平洋建築サービス市場 地域セグメント分析

中国のアジア太平洋建築サービス市場

中国はアジア太平洋建築サービス市場において引き続き優位を占め、2024年の地域市場シェアの約43%を占めています。同国の建築設計セクターは著しい変革を経験しており、従来の建築慣行からより革新的で持続可能なアプローチへの顕著な転換が見られます。500メートル超の超高層ビルを制限し、250メートル超の高層ビルを規制する最近の規制は建築の景観を再形成し、より思慮深い都市開発を促進しています。地域コミュニティ、若年層、文化関連プロジェクトへの重点が建築エンジニアリング企業に多様な機会を創出しています。BIM(ビルディング・インフォメーション・モデリング)、スマートシティソリューション、人工知能アプリケーションなどの先進技術の統合が建物設計サービスと建設プロセスに革命をもたらしています。さらに、外資系建築事務所に対する中国の厳格な企業法とライセンス要件が独自の市場ダイナミクスを生み出し、国際的な設計事務所と地元設計事務所のパートナーシップを促進しています。

インドのアジア太平洋建築サービス市場

インドは地域で最もダイナミックな市場として際立っており、2024年から2029年にかけて約5%のCAGRで成長する見込みです。同国の建築サービスセクターは、野心的なインフラ開発目標と持続可能な建築慣行の採用拡大によって急速な変革を遂げています。特にBIM(ビルディング・インフォメーション・モデリング)サービスを中心とした最先端技術の統合により、インドはグローバルな建築アウトソーシングの主要な目的地として位置づけられています。同国の建築景観は、3Dプリント住宅技術などの革新的なソリューションの台頭によってパラダイムシフトを経験しており、現代的な建設手法の採用に向けたセクターのコミットメントを示しています。グリーンビルディング構想への注力により、インドは持続可能な建設において世界最大の市場の一つとなっており、開発業者は環境に配慮した設計アプローチをますます優先しています。セクターの成長は強固な人材パイプラインによってさらに支えられていますが、学術的なトレーニングと専門的な要件のギャップを埋める取り組みは継続中です。

日本のアジア太平洋建築サービス市場

日本の建築サービス市場は、特に持続可能な設計と技術統合において、著しい回復力と革新性を示し続けています。同国の建築事務所は、認証機関と業界ステークホルダーの間の重要なコラボレーションに例示されるように、持続可能な建設慣行を推進するためのグリーンビルディング構想にますます注力しています。先進的なBIM(ビルディング・インフォメーション・モデリング)技術の採用が広まっており、主要企業が多数のプロジェクトにわたってこれらのソリューションを実装しています。日本の建築設計サービスは、伝統的な美的原則と最先端技術の独自の融合によって特徴づけられ、独特で効率的な建物設計を生み出しています。セクターは、空間最適化や耐震構造など、都市課題に対するソリューション開発において特に強みを示しています。市場はまた、国内外の企業間のコラボレーティブなアプローチにおいて著しい進歩を遂げており、建築慣行における革新と知識交流を促進しています。

シンガポールのアジア太平洋建築サービス市場

シンガポールの建築サービス市場は、革新的で持続可能な都市開発に対する都市国家のコミットメントを体現しています。同国の建築景観は、シンガポール・グリーンビルディングマスタープランの下での「2030年までに80-80-80」目標など、野心的なグリーンビルディング構想によって形成されています。セクターは建築イノベーションのハブとして台頭しており、企業は先進技術と持続可能な設計原則を活用して世界水準の構造物を創出しています。シンガポールの建築事務所は、都市開発にバイオフィリックデザイン要素を統合し、建築環境と自然の調和のとれた関係を創出する特別な専門知識を示しています。市場はまた、スマートビルディング技術とデジタルソリューションの採用において著しい進歩を遂げており、現代的な建築慣行のリーダーとして自らを位置づけています。学術機関と業界プレーヤーのコラボレーションが建築設計と建設手法における継続的なイノベーションを促進しています。

その他の国々のアジア太平洋建築サービス市場

香港、韓国、オーストラリア、インドネシアを含むその他のアジア太平洋諸国の建築サービス市場は、多様なトレンドと機会を示しています。これらの市場は、香港の超高密度開発からオーストラリアの持続可能な都市計画まで、独自の建築課題とソリューションによって特徴づけられています。伝統的なデザイン要素と現代的な建築慣行の統合が、これらの市場全体で独特の地域スタイルを生み出しています。このセグメントの国々はグリーンビルディング構想とスマートシティ開発にますます注力しており、建設設計サービスのイノベーションを牽引しています。新興経済国における建設ブームは、地元および国際的な建築事務所の双方に新たな機会を創出しています。これらの市場はまた、先進技術と持続可能な設計慣行の採用が拡大していますが、そのペースは地域の規制と市場の成熟度によって異なります。

競争環境

アジア太平洋建築サービス市場のトップ企業

アジア太平洋建築サービス市場には、AECOM、Aedas Architects、HDR Architecture、Gensler、HKS Inc.、Stantecなどの著名なプレーヤーと、DP ArchitectsやMorphogenesisなどの地域リーダーが存在します。これらの企業は、人工知能、BIM(ビルディング・インフォメーション・モデリング)、デジタルツイン、拡張現実などの先進技術を設計プロセスに統合することでイノベーションを牽引しています。企業はサービスポートフォリオを持続可能性コンサルティング、都市計画、デジタルエクスペリエンス設計に多様化し、ポストパンデミックの市場需要に適応することで運営上の機動性を示しています。戦略的取り組みは、研究開発センターの設立、技術進歩のためのパートナーシップ形成、グリーンビルディング能力への投資に焦点を当てています。市場リーダーは、中国、インド、東南アジアなどの新興市場での戦略的なオフィス移転を通じてプレゼンスを拡大しながら、買収や合弁事業を通じて確立された市場での地位を強化しています。

ダイナミックな市場構造が競争の進化を牽引

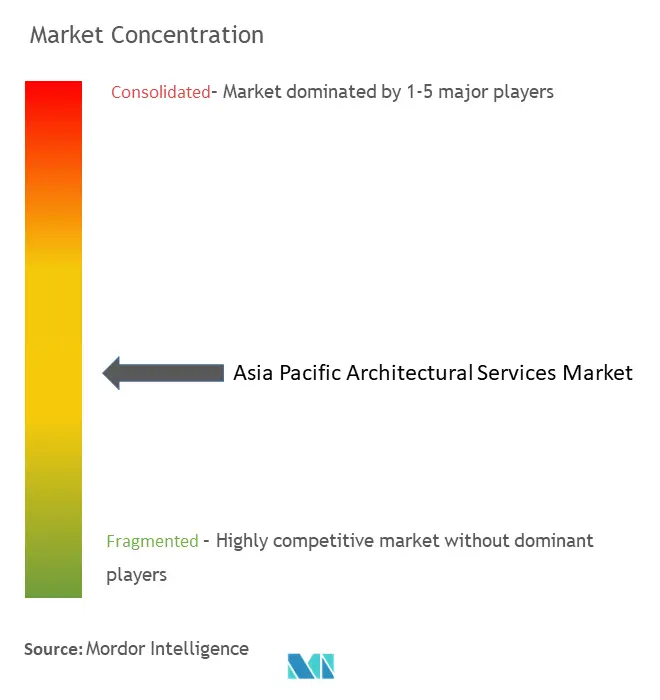

アジア太平洋の建築サービス市場は、グローバルコングロマリットと専門的な地域企業が混在し、多様な競争環境を形成しています。グローバルプレーヤーは豊富なリソース、国際的な専門知識、技術的能力を活用して、特にスマートシティ開発と持続可能なインフラにおける大規模プロジェクトを獲得しています。地域の専門企業は、深い地元市場知識、確立された関係、文化的理解を通じて競争優位性を維持しています。市場は中程度の集中を示しており、大手企業は特に新興経済国においてサービス提供と地理的プレゼンスを強化するための戦略的買収を積極的に追求しています。

競争ダイナミクスは、国際企業と地元企業の間のコラボレーション増加によって形成されており、知識移転と市場アクセスを可能にしています。合併・買収活動は主に、持続可能な設計、デジタル技術、医療や交通インフラなどの特定市場セグメントにおける専門能力の獲得ニーズによって牽引されています。企業はグローバルな専門知識と地元市場のインサイトを組み合わせるための戦略的アライアンスを形成しており、シンガポール、中国、インドの主要都市開発プロジェクトで特に顕著です。このコラボレーティブなアプローチは、企業がサービス能力と市場リーチを拡大しながらプロジェクトリスクを管理するのに役立っています。

イノベーションと持続可能性が将来の成功を牽引

市場での成功はますます、コスト競争力を維持しながら持続可能な設計慣行と革新的な技術を統合する企業の能力に依存しています。既存企業は、グリーンビルディング技術、スマートシティソリューション、デジタル設計ツールなどの分野における研究開発への投資によって市場ポジションを強化しています。企業はまた、医療、教育、複合用途開発などの高成長セクターにおける専門知識の開発に注力しながら、官民両セクターの主要ステークホルダーとの強固な関係を構築しています。

市場シェアの獲得を目指す競合企業にとっては、バイオフィリックデザイン、持続可能な建築、スマートビルディング技術などの新興分野におけるニッチな専門知識の開発に注力する必要があります。市場は政府および大企業セクターにおけるエンドユーザーの集中度が高く、関係構築と実績が成功の鍵となっています。建築サービスの専門的な性質から代替リスクは低いものの、持続可能性と建物安全性に関する規制要件はより厳格になっており、企業は能力とコンプライアンス対策を継続的に更新する必要があります。将来の成功は、強固な地元市場プレゼンスとグローバルベストプラクティスを維持しながら、イノベーションとコスト効率のバランスを取る企業の能力に依存します。企業はこれらの進化する需要に応えるため、建築コンサルティングおよびデザインコンサルテーションサービスをますます提供しており、規制基準に沿った包括的な建築プロジェクト管理を確保しています。

アジア太平洋建築サービス業界リーダー

IBI Group Inc.

Aedas Architects Ltd

AECOM Ltd.

HDR Architecture Inc.

Arup Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年8月:多分野にわたる建築設計事務所であるDewan Architects + Engineersが、東南アジアでの成長と事業拡大を支援するため、ベトナムに初のオフィスを開設しました。ホーチミン市のビテクスコ・ファイナンシャルタワーに位置するこのオフィスには、同社の拡大するエンジニアと建築家のチームが配置されます。

- 2022年3月:英国の建築事務所Foster + Partnersが、ベトナムのホーチミン市における新たな117.4ヘクタールの都市のマスタープラン設計を発表しました。住宅地区、医療、教育、レジャー施設が含まれます。Foster + Partnersは、高層・低層アパート、ヴィラ、社会住宅、教育施設のほか、大型ショッピングモールや医療・行政施設を特徴とするこの都市のマスタープラン設計のため、開発業者のMasterise Homesに選定されました。

アジア太平洋建築サービス市場レポートの範囲

建築サービスには、相互に関連しながらも異なる二つの取り組みが含まれます:建物と空間の計画・設計、およびクライアントに代わる建設契約の管理です。アジア太平洋地域の複数の国における新築住宅販売数の増加が建築サービスの成長を牽引しています。

アジア太平洋建築サービス市場は、エンドユーザー業種別(住宅、教育、医療・ライフサイエンス、法人)および地域別(中国、インド、日本、シンガポール、香港)にセグメント化されています。本調査はアジア太平洋地域における建築サービスの主要トレンド、投資、新興機会を包括的に分析しています。また、調査対象市場に対するCOVID-19の詳細な影響分析も含まれています。市場規模および予測は、上記すべてのセグメントについて金額ベース(百万USD)で提供されています。

| 住宅 |

| 教育 |

| 医療・ライフサイエンス |

| 法人 |

| その他のエンドユーザー業種 |

| 中国 |

| インド |

| 日本 |

| シンガポール |

| 香港 |

| その他のアジア太平洋地域 |

| エンドユーザー業種別 | 住宅 |

| 教育 | |

| 医療・ライフサイエンス | |

| 法人 | |

| その他のエンドユーザー業種 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| シンガポール | |

| 香港 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋建築サービス市場の規模はどのくらいですか?

アジア太平洋建築サービス市場規模は2025年に1,511億2,000万USDに達し、CAGR 4.20%で成長して2030年までに1,856億4,000万USDに達する見込みです。

アジア太平洋建築サービス市場の現在の規模はどのくらいですか?

2025年、アジア太平洋建築サービス市場規模は1,511億2,000万USDに達する見込みです。

アジア太平洋建築サービス市場の主要プレーヤーは誰ですか?

IBI Group Inc.、Aedas Architects Ltd、AECOM Ltd.、HDR Architecture Inc.、Arup Group Limitedがアジア太平洋建築サービス市場で事業を展開する主要企業です。

このアジア太平洋建築サービス市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年のアジア太平洋建築サービス市場規模は1,447億7,000万USDと推定されました。本レポートはアジア太平洋建築サービス市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋建築サービス市場規模の予測も提供しています。

最終更新日: