建築サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

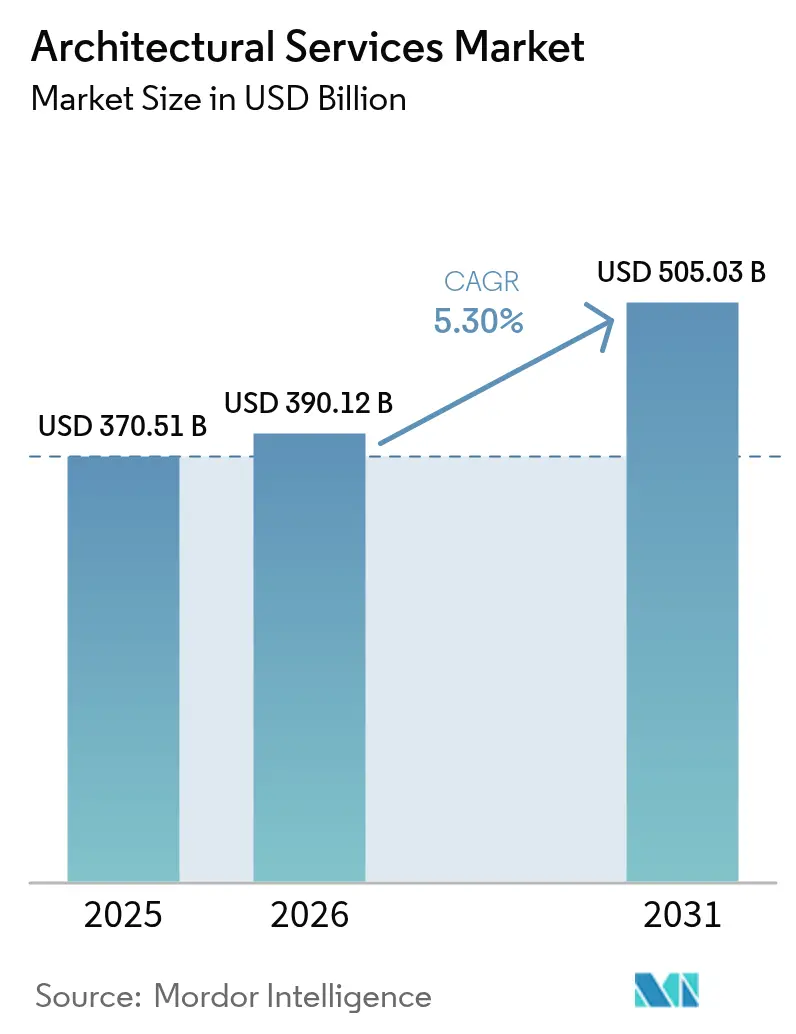

| 市場規模 (2026) | 390.12 十億米ドル |

| 市場規模 (2031) | 505.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建築サービス市場分析

建築サービス市場は2025年に3,705億1,000万米ドルと評価され、2026年の3,901億2,000万米ドルから2031年には5,050億3,000万米ドルへと、予測期間(2026年~2031年)における年平均成長率(CAGR)5.30%で成長すると推計されます。パンデミック後のインフラ支出、スマートシティプログラムの急増、および持続可能性に関する規制強化がこの拡大を支えており、人工知能(AI)とデジタルツインプラットフォームがプロジェクトの速度と精度を向上させています。北米は連邦政府が資金を拠出する交通・電力・水道整備によって収益面でのリードを維持していますが、アジア太平洋地域では各国政府が都市住宅とモビリティの格差解消に向けた大規模投資を進めているため、最も急峻な成長曲線を描いています。全地域において、カーボンニュートラルと業務上のレジリエンスに対するクライアントの関心の高まりが、低内包炭素素材、ネットゼロ設計目標、および気候リスクスコアリングの活用へと企業を向かわせています。競争の激化に伴い、グローバル企業はニッチな専門企業を買収して多分野の人材を確保し、地域の規制に関する専門知識を拡充しています。一方、賃金の上昇と資材コストの変動が利益率を圧迫しており、反復的な文書作成や初期段階のマッシングスタディへの自動化の活用がより広まりつつあります。

主要レポートのポイント

- サービスタイプ別では、設計および文書作成が2025年の建築サービス市場シェアの40.92%を占め、都市計画およびマスタープランニングは2031年にかけて年平均成長率(CAGR)6.28%で拡大すると予測されます。

- エンドユーザー別では、住宅プロジェクトが2025年の建築サービス市場規模の34.21%を占め、産業・製造分野が2031年にかけてCAGR 6.12%で最も速い成長を見せると見込まれます。

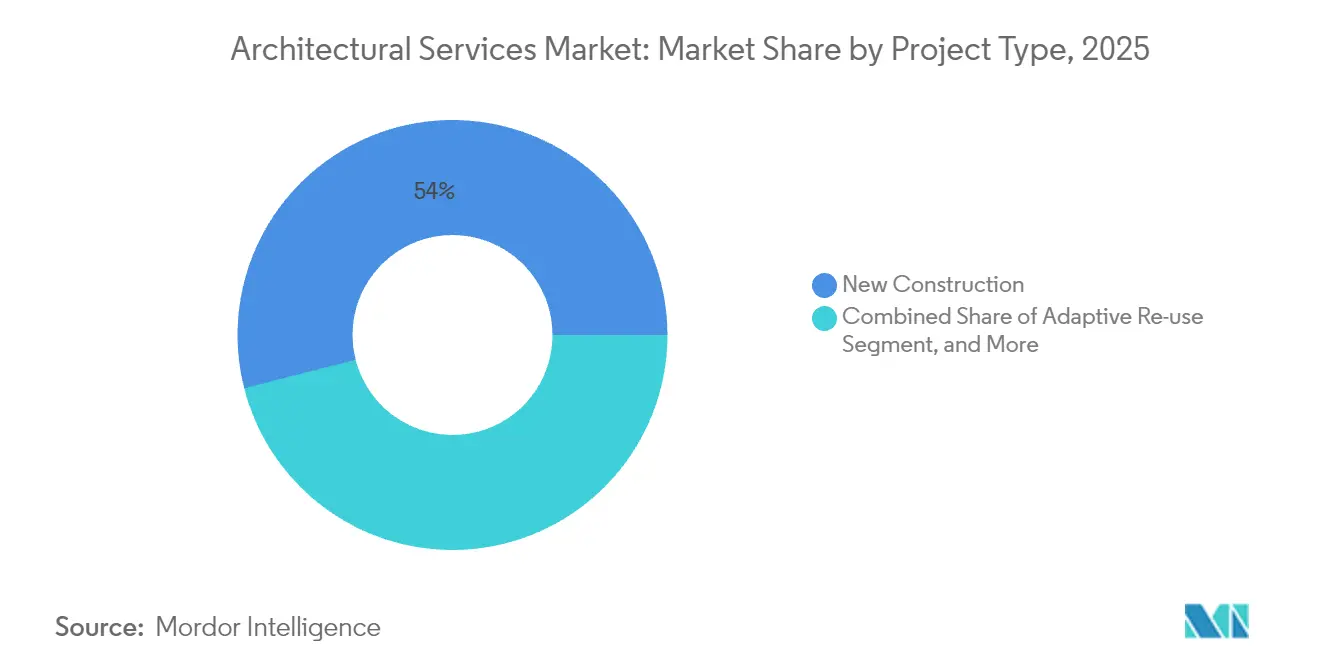

- プロジェクトタイプ別では、新規建設が2025年の建築サービス市場シェアの53.98%を占め、アダプティブ・リユース(用途転換)が2026年から2031年にかけてCAGR 5.98%で進展する見込みです。

- BIM導入レベル別では、レベル1ワークフローが2025年の建築サービス市場規模の54.72%を占め、レベル3以上の統合データ環境は2031年にかけてCAGR 6.29%で成長すると予測されます。

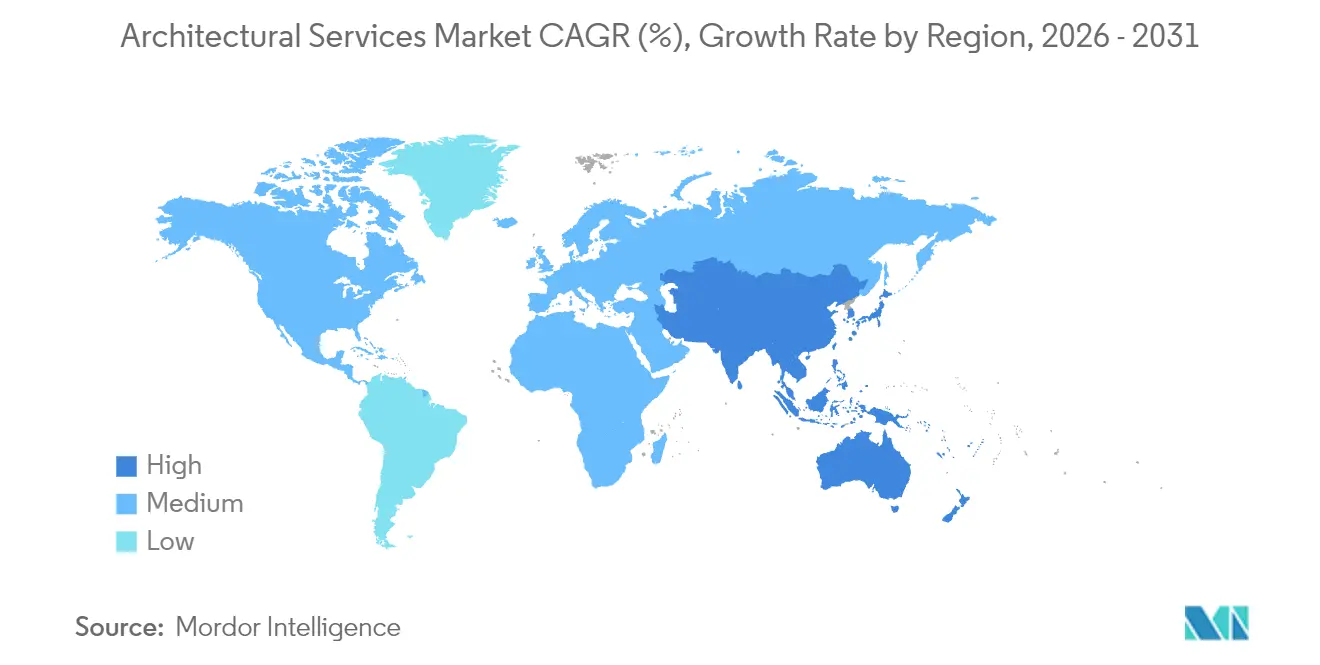

- 地域別では、北米が2025年に39.14%の収益シェアでトップとなり、アジア太平洋地域が2031年にかけてCAGR 6.07%という最も高い地域成長率を実現すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル建築サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーンビルディングへの需要増大 | +1.2% | カリフォルニア州、EU、シンガポールでの早期効果を中心にグローバル | 中期(2〜4年) |

| 建物情報モデリング(BIM)の普及拡大 | +0.9% | 北米およびEUが中心、アジア太平洋地域への波及あり | 長期(4年以上) |

| モジュール工法およびプレファブリケーション建設の拡大 | +0.8% | アジア太平洋地域が中心、中東への拡大 | 短期(2年以内) |

| COVID-19後の都市インフラ支出の回復 | +1.1% | アジア太平洋地域および北米に集中したグローバル | 中期(2〜4年) |

| ジェネレーティブAIを活用したコンセプト設計ワークフロー | +0.7% | 北米およびEUが早期導入 | 長期(4年以上) |

| 設計・建設・運用一体型デジタルツインサブスクリプションモデル | +0.6% | グローバル、エンタープライズ重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンビルディングへの需要増大が市場変革を牽引

カリフォルニア州のCALGreenや国際グリーン建築コード(International Green Construction Code)などの義務的な持続可能性規制は、エネルギー・水・炭素のパフォーマンス閾値を定め、現在ではクライアントの基本的な期待値を形成しています。[1]カリフォルニア州建築基準委員会、「CALGreen」、dgs.ca.gov グローバル企業は施設戦略を環境・社会・ガバナンス(ESG)目標に紐付け、コスト算出されたネットゼロ達成経路とゆりかごから再びゆりかごへ(クレイドル・トゥ・クレイドル)の素材スケジュールを提示できる企業を優遇しています。LEED v4が依然としてグローバルで主要な認証として機能する中、建築家は日射シミュレーション、建物全体のライフサイクル分析、および再生可能エネルギー統合における内部能力を構築しています。[2]米国グリーンビルディング協会(U.S. Green Building Council)、「建築設計・施工向けLEED v4」、usgbc.org 認証済みグリーン設計に対するフィープレミアムが労働・ソフトウェアコストの上昇を相殺し、ネットゼロ指標が低コスト融資を可能にするヘルスケア、教育、物流分野においてプロジェクトパイプラインが進展しています。

建物情報モデリングの普及拡大がプロジェクトデリバリーを変革

シンガポールのBIM活用率90%は、協調的な3D環境と製造対応設計原則が建設工期を短縮し、手戻りを抑制することを実証しています。BIMソフトウェアのグローバル市場規模はCAGR 16.3%のもと2030年までに221億米ドルに達すると予測されており、レベル3以上の高度な統合環境が最も高い成長勢いを集めています。自然言語テキスト-to-BIMエージェントは、オブジェクト生成とパラメータ付与を効率化し、作成時間を削減するとともに、小規模スタジオの参入障壁を低下させています。こうした可能性の一方で、各企業は中堅BIMマネージャーの深刻な不足を指摘しており、採用コストの増大と複雑な複合分野プロジェクトの遅延を引き起こしています。各国政府は公共建築物にBIM文書を義務付けることで対応しており、過渡期のスキルギャップにもかかわらず需要を加速させています。

モジュール工法およびプレファブリケーション建設の拡大が設計実務を再構築

湾岸協力会議(GCC)における永久モジュール建設の収益は2023年に34億米ドルに達し、サウジアラビア・ビジョン2030のメガプロジェクトを背景にさらに拡大しています。プレファブリケーション工法およびボリュメトリックシステムは、工場管理された精度のもとで30〜50%の工期短縮と大幅な廃棄物削減を実現します。建築家のワークフローには、モジュールサイズ制限やロボット溶接のクリアランスなどの製造上の制約が概念段階から組み込まれ、規制承認と現場ロジスティクスを確保しています。アジア太平洋地域は高層モジュールタワーをリードしており、20階超の実証プロジェクトが耐震性および防火安全性能の実現可能性を示しています。素材の最適化と現場要員の移動削減による持続可能性上の恩恵は、グリーンビルディングのインセンティブと相乗効果をもたらしています。

ジェネレーティブAIを活用したコンセプト設計ワークフローが速度と創造性を向上

調査対象の建設専門家の半数以上が、すでにフィージビリティテスト、ゾーニング分析、数量積算にAIを活用しています。ジェネレーティブアルゴリズムは、パフォーマンス指標に照らして何千ものマッシングとファサードの選択肢を繰り返し検討し、クライアントが日射、構造効率、コストを数時間以内に比較検討できるよう支援しています。各社はスキーマティック設計フェーズで最大31%の生産性向上を確認しており、シニア建築家はクライアントとのインタラクションや法規制の調整に集中できるようになっています。知的財産に関する懸念とサイバーセキュリティリスクは依然として存在しますが、早期導入企業は特にビルト・トゥ・レント住宅やデータセンターの案件において価格競争力を獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BIM習熟建築家の不足 | -0.8% | グローバル、北米およびEUで深刻 | 中期(2〜4年) |

| 建設資材価格の変動 | -0.6% | グローバル、地域差あり | 短期(2年以内) |

| 自治体間の規制の断片化 | -0.4% | 主に北米およびEU | 長期(4年以上) |

| 接続型建築設計ファイルにおけるサイバーセキュリティリスク | -0.3% | グローバル、エンタープライズ重点市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BIM習熟建築家の不足が市場成長を制約

業界調査によると、設計企業の96%がスキル不足を経験しており、特に中級BIMレベルでの不足が顕著で、51%の企業が新規案件を断らざるを得ない状況です。米国の建築サービス業は2024年11月に1,300人の雇用を失った一方、建設業界全体では2025年の需要を満たすために43万9,000人を追加採用する必要があります。BIMコーディネーターの給与はインフレを上回るペースで上昇しており、利益率を圧迫しています。各社は社内アカデミーへの投資や大学との連携を進めていますが、研修サイクルはプロジェクトの工期に追いついていません。AIを活用したモデリングは反復的なレイアウト作業を自動化しますが、人間によるコード解釈、クライアントとの連絡対応、文脈固有の詳細設計を代替することはできないため、熟練労働者は依然として不可欠です。

自治体間の規制の断片化がコンプライアンス上の課題を生む

2024年国際建築基準法(International Building Code)は蓄電池と飛来物への対策に関する広範な改訂を導入した一方、地方の追加規定は炭素排出上限や アクセシビリティ規定において異なります。複数の州にまたがって事業を展開するデベロッパーは、申請審査期間、手数料体系、持続可能性基準が各地で異なるため、コスト見通しが困難になっています。全米集合住宅協会(National Multifamily Housing Council)の調査によると、基準の相違が基準建設費の二桁台の割合のプレミアム上乗せにつながる可能性があります。継続的な改訂により建築家は複数の改正サイクルを追跡する必要があり、社内の法務・文書管理のオーバーヘッドが増大しています。デジタル申請審査ポータルは透明性を向上させていますが、管轄区域間での導入状況のばらつきがプロジェクト着工リスクを持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:設計サービスが規模を維持しつつ、計画分野が加速

設計および文書作成は2025年の収益の40.92%を占め、あらゆる建設プロジェクトにおける不可欠なコアとしての地位を示しています。この優位性は、規制当局への申請が承認済みの図面および仕様書を要求するため、予測可能なフィー収入を保証します。都市計画およびマスタープランニングにおける建築サービス市場規模はCAGR 6.28%で成長すると予測されており、インドの新都市開発や米国の鉄道回廊の再活性化がその原動力となっています。自治体は、土地利用分析、モビリティ予測、グリーンインフラオーバーレイを統合した高度なシナリオモデリングを求めており、GISおよび社会経済研究チームの拡充を企業に促しています。インテリア・スペースプランニングは、ハイブリッドワークプレイスやデータセンタースイートがウェルビーイング基準に対応した再構成可能なレイアウトを必要とすることから、安定した需要を維持しています。修復・保存分野は、内包炭素保全と文化観光価値に関するインセンティブを受け、ニッチながらも成長しています。全サービスにわたり、AIを活用したパラメトリックテンプレートが法令適合の詳細設計を加速しており、パイロット研究では2030年までに文書作成において31%の削減効果が示されています。

オーナーがリスク軽減のために設計・施工一括発注方式を好む傾向が強まる中、プロジェクトマネジメントのアドオンサービスが成長しています。Stantecの2025年のPage買収は、先進製造業やヘルスケアにおいて多分野にわたるスコープが市場シェアを獲得することを示す好例であり、両分野では設計・建設の統合的な監督が重視されています。また各社はデジタルツイン管理ダッシュボードを統合し、単発の契約を継続的な施設支援サブスクリプションへと転換しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:住宅の規模と産業のモメンタムが交差

住宅案件は、米国だけで150万〜730万戸の住宅不足が継続していることを背景に、2025年の請求額の34.21%を占めました。しかし、融資条件の厳格化、住宅ローン金利の上昇、主要都市部での土地不足により、建築家は予測可能な入居率が期待できる中間所得層向け集合住宅、シニアリビング、ビルト・トゥ・レントのプラットフォームへとシフトしています。一方、半導体ファブ、電池工場、クラウドコンピューティングデータセンターの国内回帰を背景に、産業・製造分野の問い合わせは2031年にかけてCAGR 6.12%で急増しています。これらのプログラムはクリーンルーム設計、熱負荷バランシング、電源断に対するレジリエンス審査を求めており、専門コンサルタントに対してプレミアムフィーが発生しています。

ハイブリッドワーク普及の影響でオフィスのパイプラインは停滞していますが、稼働率の低下した高層ビルのライフサイエンスラボや住宅ロフトへのアダプティブ・リユース(用途転換)が新たな収益を生み出しています。ヘルスケアと教育は景気変動に左右されにくい主要分野であり続けており、人口高齢化がクリニックおよび長期ケア施設の拡大を持続させ、大学が研究棟を近代化して助成金獲得競争に臨んでいます。複数年度の予算措置に裏付けられた公共インフラ分野は、交通、裁判所、水処理のセグメントで安定した需要を提供しており、特にデービスベーコン賃金法やバイ・アメリカ調達規則に精通した企業にとって有望です。

プロジェクトタイプ別:新規建設が主導しつつ、用途転換が勢いを増す

容赦ない都市化と大規模製造業への投資により、新規建設は依然として建築サービス市場シェアの53.98%を占めています。アジア太平洋地域では、地下鉄駅、複合用途スーパーブロック、物流パークが基礎から構築されるソリューションを必要としています。しかし、市議会が解体より炭素削減の改修を優先する傾向から、アダプティブ・リユース(用途転換)プロジェクトはCAGR 5.98%という最も高い成長率を記録しています。歴史的な倉庫や20世紀中盤のオフィスビルの用途転換に対する税額控除と許認可の迅速化は、デベロッパーの保有コストを削減しています。ニューヨーク市やロンドンで導入が進む賃貸開示規則への対応に向けてエネルギー性能改善を求める商業オーナーが増加しているため、改修・レトロフィットのパイプラインも強化されています。

ヘリテージ修復は、産業系ウォーターフロントをアーツ地区に再生するような文化・観光資金の恩恵を受けています。建築家は現代的なアクセシビリティや機械・電気・配管(MEP)設備の統合と、オリジナルの素材・構造の保存とのバランスを取りながら、精度向上のためにレーザースキャン-to-BIMのワークフローを活用することが多くなっています。ライフサイクル炭素計算は今や設計概要書においてコストや美観と並んで定期的に検討され、規制が許す範囲でリサイクルスチールや集成材への素材選定を導いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

BIM導入レベル別:基本モデリングから統合環境へのシフト

データリンクが最小限の3Dモデリングを特徴とするレベル1 BIM環境は、2025年の建築サービス市場規模の54.72%を占めました。ソフトウェアの初期費用が低く、モデルのやり取りが従来のPDF出力で行われるため、依然として高い普及率を維持しています。それでも、オーナーが施設管理のためのデジタルツインを追求する中、レベル3以上の統合データ環境はCAGR 6.29%で成長しています。クラウドプラットフォームは構造・環境・資産タグ情報を統合し、手動での取り出し作業なしに予防保全とエネルギー最適化を可能にしています。

公共発注者が建築家、エンジニア、施工者間で共有するフェデレーテッドモデルを求める場面でレベル2協調が緩やかに普及しています。実装の障壁としては、主に研修予算、プロセス再設計、および契約上のリスク配分が挙げられます。非BIMまたは2D-CADの利用は、手動で調整された図面セットが競合を生じやすいと保険会社・金融機関・規制当局が判断していることから、減少傾向が続いています。全体として、建築サービス市場はBIM成熟度に連動したソフトウェア収益とコンサルティングのアドオンという重層的な収益構造の恩恵を受けています。

地域別分析

北米は2025年のグローバル請求額の39.14%を維持しており、高速道路・鉄道・治水システムにわたる設計支出を継続させる1兆2,000億米ドルの連邦インフラ配分に支えられています。連邦建築物へのBIM義務付け、厳格なエネルギー規制、および自主的なWELLおよびLEEDの取り組みが、高付加価値の技術コンサルティングを促進しています。しかし、建築請求指数(Architecture Billings Index)は2025年1月に45.6まで低下しており、高金利が投機的なオフィスや商業施設の着工を延期させる中で民間商業案件の軟化が示されています。Stantec-PageのようなM&Aが地理的カバレッジを強化し、国内回帰需要を取り込む先進製造業の専門能力を深めています。

アジア太平洋地域は、年間平均1兆7,000億米ドルのインフラ需要を背景に、2031年にかけて最も速い地域CAGRの6.07%を実現しています。東南アジア各国は競争力のある労働力と輸出特区のインセンティブにより産業プラントの設計を引き寄せており、インドのスマートシティプログラムが地下鉄駅および低廉住宅の入札を加速しています。シンガポールのBIM普及率90%が地域のベンチマークを設定しており、マレーシアとインドネシアの政府も同様の義務化を推進しています。湾岸では、政府系ファンドが資金を拠出するギガプロジェクトがモジュール式高層建築やデータセンタークラスターを促進し、ミッションクリティカルな設計者に機会をもたらしています。

ヨーロッパは厳格な脱炭素化政策のもとで着実な成長を記録しています。欧州連合(EU)の「改修ウェーブ(Renovation Wave)」戦略がディープエナジーレトロフィットのパイプライン確実性を生み出す一方、文化保存の資金が修復専門家を支援しています。多様な法規制体系が国境を越えたデリバリーを複雑にしていますが、EU全域のデジタルツイン研究コンソーシアムが標準化を促進しています。南米とアフリカは規模では小さいものの、都市化や物流・再生可能エネルギー分野への民間投資が設計の範囲を広げることで、低い基盤から成長しています。

競合状況

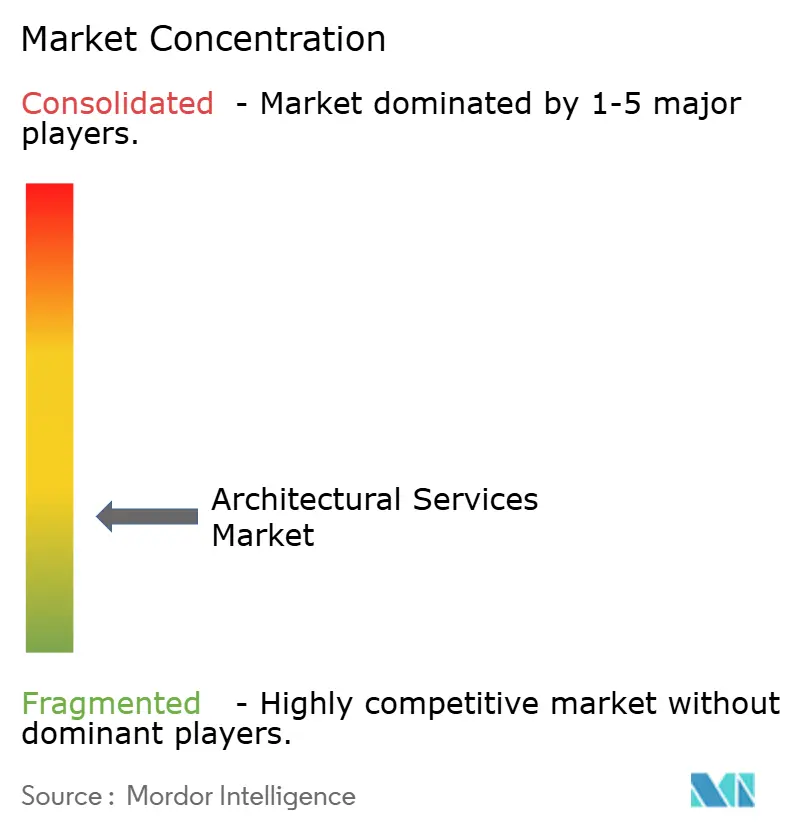

市場集中度は中程度です。上位5社のグローバル企業が収益の約22%を占めており、地域のリーダー企業やブティック型専門企業の余地が残されています。Stantecの5億4,620万米ドルによるPageの買収により、合算収益は13億米ドルを超え、テキサス州のフットプリントが2倍に拡大しました。Genslerは18億3,000万米ドルでトップに立ち、ワークプレイス戦略とデータセンターの深い専門性を活かしてシェアを守っています。Perkins & WillとHKSはそれぞれヘルスケアイノベーションハブと大学研究施設を追求しながら、AIを活用した設計チームを強化しています。

技術的な差別化が激化しています。建設専門家の52%超がすでにプロジェクト管理にAIを活用しており、主要企業はRevitおよびRhinoの環境にカスタム言語モデルを組み込み、自動コードチェックを実現しています。デジタルツインのサブスクリプションが複数年にわたるエンゲージメントを確保しており、クライアントは資産パフォーマンスダッシュボード、センサーキャリブレーション、規制報告のために月額料金を支払っています。プライベートエクイティ資本がMG2とColliers Engineeringの合併に象徴されるように中規模事務所の統合を進め、バックオフィスシステムとソフトウェアライセンスにおける規模の経済を実現しています。

各社はアダプティブ・リユース(用途転換)、ネットゼロレトロフィット、マスティンバー商業建築においてホワイトスペースを見出しています。クライアントの選定基準にはサイバーセキュリティ体制が重視されるようになっており、ISO 27001認証を取得し、セキュアなコモンデータ環境を導入している企業が優遇されています。地理的多様化は地域の景気後退からの保護をもたらしており、例えば北米ベースの企業がベトナムとフィリピンにデリバリーハブを開設し、タイムゾーンの差を活用してコスト削減を図っています。

建築サービス業界のリーダー企業

IBI Group Inc.

Aedas Ltd.

AECOM

HDR Architecture Inc.

Gensler Design and Planning Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stantecが5億4,620万米ドルでPageを買収し、米国第2位の建築企業に躍進するとともに、先進製造業およびヘルスケアセクターへの展開を拡大しました。

- 2025年2月:Stantecは2024年の純収益が59億米ドルという過去最高を記録し、配当を7%引き上げ、2025年の収益成長率を7〜10%と見通しました。

- 2025年2月:MG2 ArchitectureがColliers Engineering and Designと合併し、小売業・ホスピタリティ設計を手掛ける従業員3,000人規模の全国プラットフォームが誕生しました。

- 2025年1月:Gannett FlemingとTranSystemsが統合し、13億米ドル規模の交通インフラ設計に特化した企業体が誕生しました。

グローバル建築サービス市場レポートの調査範囲

建築サービス市場の調査では、建築アドバイザリーサービス、建設・プロジェクト管理サービス、エンジニアリングサービス、インテリアデザインサービス、都市計画サービス、その他のサービスから得られる収益を対象として定義しており、住宅、教育、ヘルスケア、企業、その他のエンドユーザーなど、世界各地のさまざまなエンドユーザーに展開されています。本調査では、最も採用されている戦略の定性的なカバレッジと、新興市場における主要な基礎指標の分析を含んでいます。

建築サービス市場は、エンドユーザー(住宅、教育、ヘルスケア、企業、その他のエンドユーザー)および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模および予測は、全セグメントについて金額(米ドル)で提供されます。

| 設計および文書作成 |

| 建設およびプロジェクト管理 |

| インテリア・スペースプランニング |

| 都市計画およびマスタープランニング |

| 修復・保存 |

| 住宅 |

| 企業・商業オフィス |

| 小売業・ホスピタリティ |

| ヘルスケア |

| 教育・文化施設 |

| 産業・製造業 |

| 公共インフラ・政府 |

| その他のエンドユーザー |

| 新規建設 |

| 改修およびレトロフィット |

| アダプティブ・リユース |

| ヘリテージ修復 |

| 非BIM・2D-CAD |

| BIMレベル1(3Dモデリング) |

| BIMレベル2(協調) |

| BIMレベル3以上(統合データ環境) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | 設計および文書作成 | ||

| 建設およびプロジェクト管理 | |||

| インテリア・スペースプランニング | |||

| 都市計画およびマスタープランニング | |||

| 修復・保存 | |||

| エンドユーザー別 | 住宅 | ||

| 企業・商業オフィス | |||

| 小売業・ホスピタリティ | |||

| ヘルスケア | |||

| 教育・文化施設 | |||

| 産業・製造業 | |||

| 公共インフラ・政府 | |||

| その他のエンドユーザー | |||

| プロジェクトタイプ別 | 新規建設 | ||

| 改修およびレトロフィット | |||

| アダプティブ・リユース | |||

| ヘリテージ修復 | |||

| BIM導入レベル別 | 非BIM・2D-CAD | ||

| BIMレベル1(3Dモデリング) | |||

| BIMレベル2(協調) | |||

| BIMレベル3以上(統合データ環境) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答する主要な質問

2026年の建築サービス市場の評価額はいくらですか?

建築サービス市場規模は2026年に3,901億2,000万米ドルとなっています。

建築サービス市場はどのくらいの速度で成長すると予測されていますか?

業界収益はCAGR 5.30%で成長し、2031年までに5,050億3,000万米ドルに達すると予測されています。

建築サービス収益で先行しているのはどの地域ですか?

北米は大規模な連邦インフラプログラムの支援を受け、2025年に39.14%という最高のシェアを保持しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、大規模なインフラ投資により、2031年にかけてCAGR 6.07%という最も速い成長率を示しています。

最も速い成長を見せているサービスセグメントはどこですか?

都市計画およびマスタープランニングが、都市がスマート成長イニシアチブを開始する中、予測CAGRの6.28%でリードしています。

デジタルツインは将来のフィーにどのような影響を与えていますか?

サブスクリプション型デジタルツインサービスは、継続的な建築性能分析を提供することで、単発の設計契約を継続的な収益源へと転換します。

最終更新日: