アジア インダストリー 4.0 市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

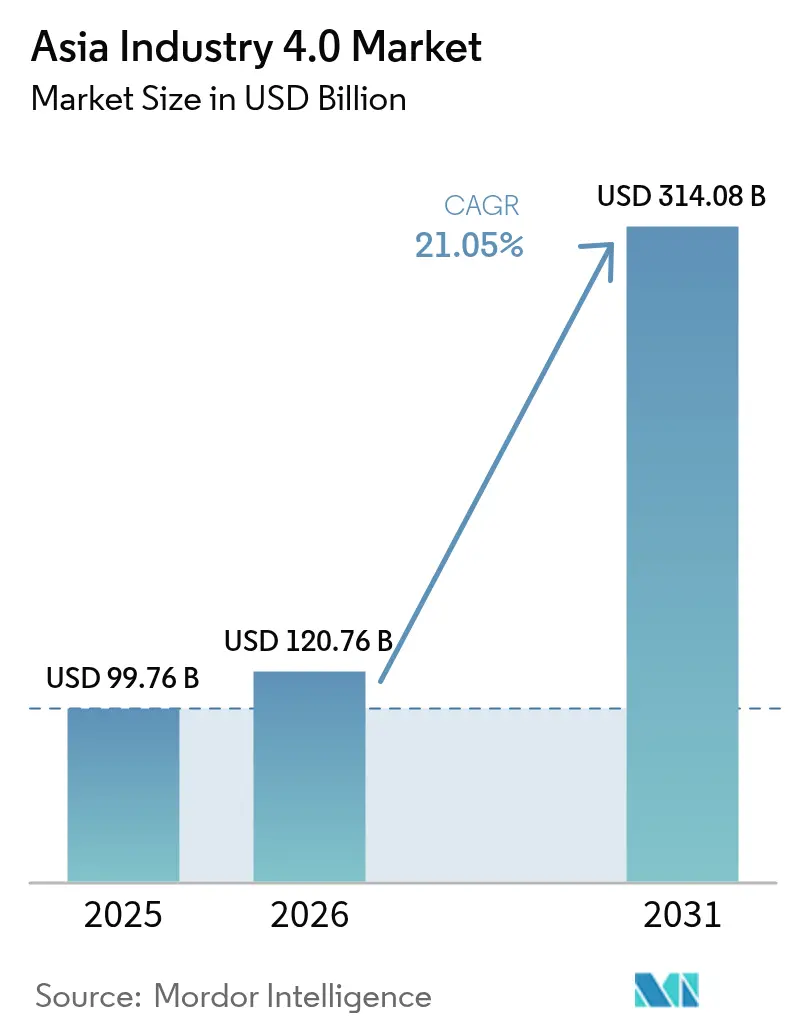

| 基準年の市場規模 (2025) | 99.76 十億米ドル |

| 市場規模 (2026) | 120.76 十億米ドル |

| 市場規模 (2031) | 314.08 十億米ドル |

| 成長率 (2026 - 2031) | 21.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアジア インダストリー 4.0 市場分析

アジア インダストリー 4.0 市場規模は、2025 年の 997 億 6,000 万米ドルから 2026 年には 1,207 億 6,000 万米ドルへと成長し、2026 年から 2031 年にかけての CAGR 21.05% で 2031 年までに 3,140 億 8,000 万米ドルに達すると予測されています。政府主導のデジタル化義務付け、エレクトロニクスおよび電気自動車サプライチェーン全体でのロボティクス導入拡大、プライベート 5G ネットワークの急速な普及が相まって、地域全体でのスマートファクトリー展開を加速させており、アジア インダストリー 4.0 市場をデジタル製造投資の世界的な中心地として位置づけています。大企業は引き続き変革的プロジェクトの中核を担っていますが、バウチャーベースのインセンティブが何千もの中小製造業者をエコシステムへと引き込み、顧客基盤を拡大してプラットフォームおよびサービスへの追加需要を生み出しています。カーボンニュートラルへのコミットメントの高まりと地域のサプライチェーン強靭化イニシアチブが、データ駆動型プロセス最適化、高度なアナリティクス、およびエッジコンピューティングソリューションへの設備投資をさらに促進しています。自動化大手がソフトウェアポートフォリオを拡充し、クラウドハイパースケーラーが産業パートナーシップを深化させる中、競争の激しさは流動的であり続け、アジア インダストリー 4.0 市場全体でより広範かつ相互接続されたベンダーエコシステムが育まれています。

主要レポートのポイント

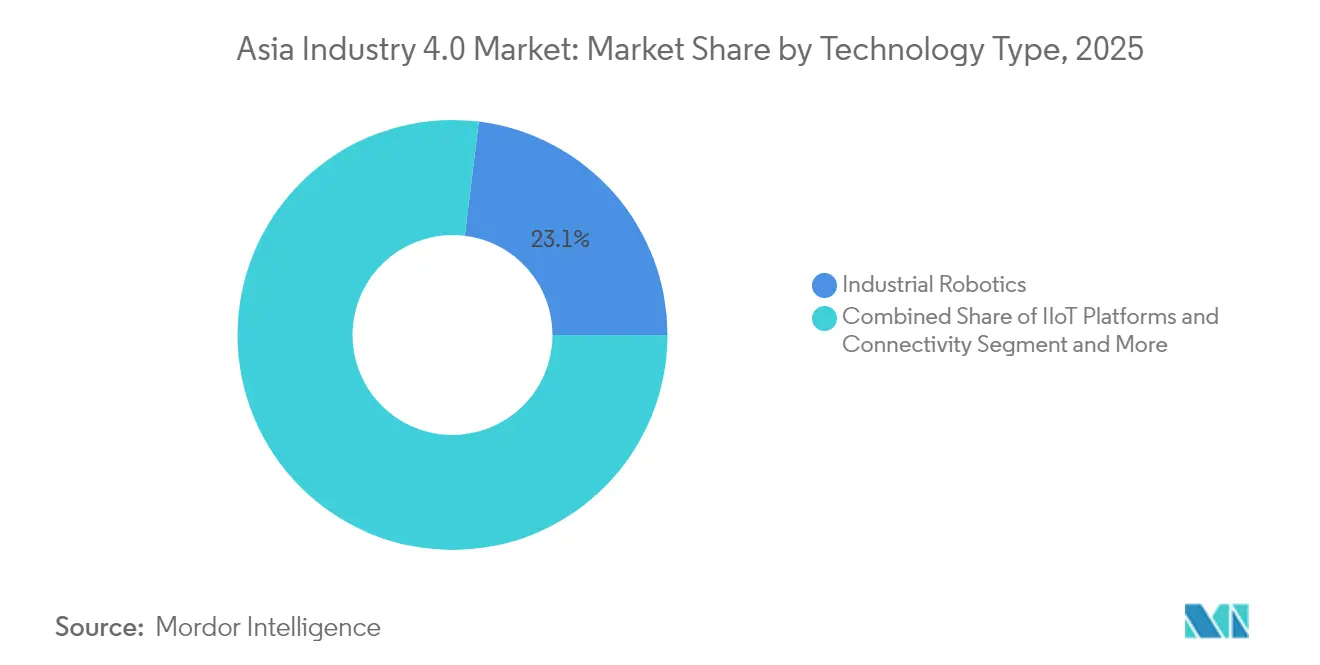

- 技術タイプ別では、産業用ロボティクスが 2025 年のアジア インダストリー 4.0 市場において 23.05% のシェアをリードしており、デジタルツインソリューションは 2031 年にかけて 22.15% の CAGR で拡大すると予測されています。

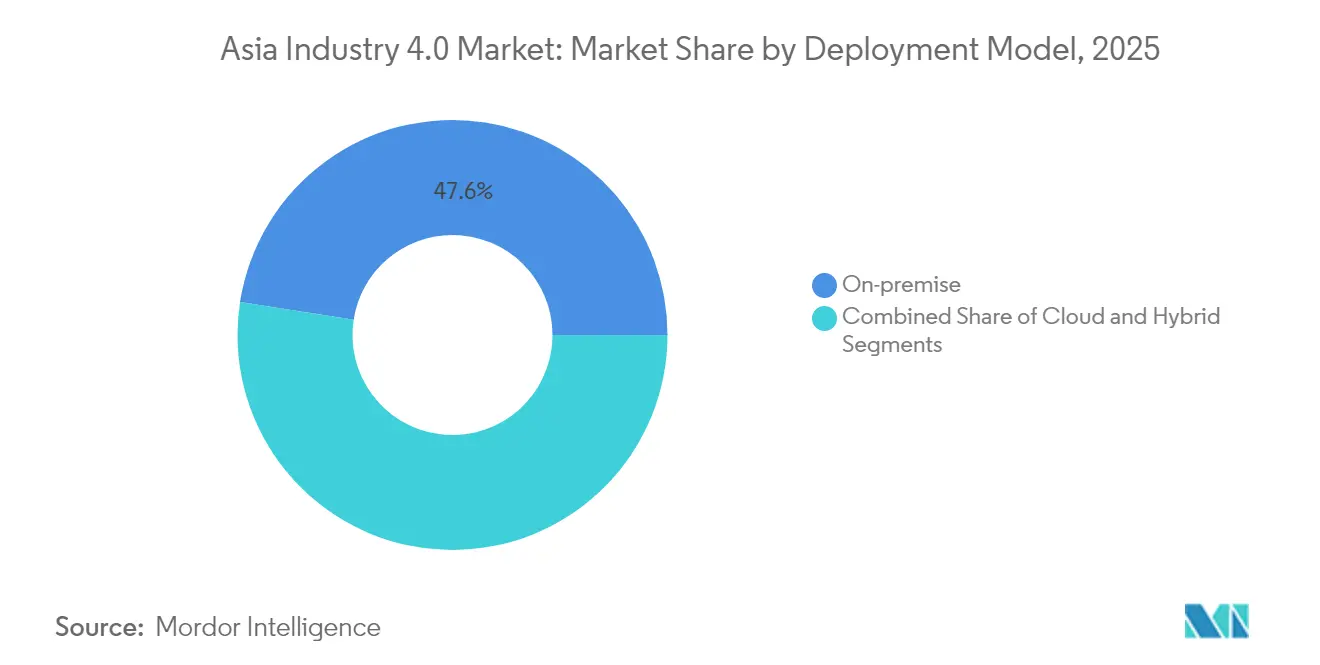

- 導入モデル別では、オンプレミス実装が 2025 年のアジア インダストリー 4.0 市場規模の 47.55% を占めており、クラウドアプローチは 2031 年にかけて 21.20% の CAGR で上昇すると予測されています。

- エンドユーザー産業別では、ディスクリート製造が 2025 年に 20.65% の収益シェアを獲得しており、航空宇宙・防衛セクターは同予測期間にわたって 21.95% の CAGR で前進しています。

- 組織規模別では、大企業が 2025 年の支出の 59.05% を占めており、中小企業は 2031 年にかけて 21.70% の CAGR で加速すると見込まれています。

- 地域別では、中国が 2025 年に 29.35% のリードを維持しており、インドは 2031 年にかけて 22.40% の CAGR で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア インダストリー 4.0 市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (〜)CAGR 予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル製造推進型 景気刺激パッケージ | +3.5% | 中国、 インド、日本、韓国、ASEAN | 中期 (2〜4 年) |

| 産業用ロボティクス需要の 急増 | +2.8% | 中国、 日本、韓国、台湾 | 短期 (2 年以内) |

| 政府補助による 中小企業デジタルバウチャー | +2.1% | ASEAN、 インド、韓国 | 中期 (2〜4 年) |

| プライベート 5G キャンパスネットワーク | +1.9% | 中国、 日本、韓国、シンガポール | 長期 (4 年以上) |

| カーボンニュートラル 製造義務 | +1.2% | 日本、 韓国、中国、シンガポール | 長期 (4 年以上) |

| 地域 サプライチェーン強靭化スキーム | +1.8% | インド、 ベトナム、タイ、マレーシア、インドネシア | 中期 (2〜4 年) |

| 情報源: Mordor Intelligence | |||

デジタル製造推進型景気刺激パッケージが産業変革を加速

アジア全域で、政府によるスマートファクトリーへの補助金、税優遇措置、低利融資に対する累計コミットメントは 2,000 億米ドルを超えています。中国の第 14 次五カ年計画およびインドの生産連動型インセンティブ制度(Production Linked Incentive)は、自動化プロジェクトの資本障壁を低下させ、公共調達におけるサプライヤー資格要件を拡大しています。[1]出典:電子情報技術省(Ministry of Electronics and Information Technology)、「生産連動型インセンティブ制度(Production Linked Incentive Scheme)」、meity.gov.in 日本のソサエティ 5.0 および韓国の K デジタル・ニューディールは、ベンダーが統合されたプラットフォームベースのオファリングを採用することを促す追加助成金および労働力スキルアップ向上プログラムを導入しています。アジア インダストリー 4.0 市場は、部品メーカー、システムインテグレーター、およびソフトウェアプロバイダーが複数の垂直市場にわたって同期した需要を経験することで、直接的な恩恵を受けています。初期の景気刺激策支援を受けた製造業者は、導入から 2 年以内に生産性が 15%〜20% 向上したと報告しており、追加投資への好循環を強化しています。

産業用ロボティクス需要の急増がエレクトロニクスおよび電気自動車サプライチェーンを変革

2024 年、世界のロボット設置台数の 70% がアジアで行われ、中国だけで半導体パッケージングおよびバッテリーセル組立向けに 29 万台の新規ユニットが稼働しました。[2]出典:国際ロボット連盟(International Federation of Robotics)、「ワールドロボティクス 2024(World Robotics 2024)」、ifr.org 上海における電気自動車の生産増加および韓国におけるバッテリー増産は、高密度ロボティクスセルのみが実現できるミクロンスケールの精度を必要としています。短いタクトタイムおよび 24 時間 365 日の無人運転は、サプライチェーンの混乱時にスループットを安定させるという OEM の目標と合致しており、アジア インダストリー 4.0 市場の自律生産への移行を強化しています。ロボティクスメーカーはビジョンセンサーと AI ベースの品質アナリティクスをバンドル提供するようになり、システム価値を高め、競争の激しい入札において差別化を図っています。高量産エレクトロニクスラインでの投資回収が 2 年未満と迅速であることが多く、財務チームにインクリメンタルな手動アップグレードよりもマルチロボットセルを優先させる動機付けとなっています。

政府補助による中小企業デジタルトランスフォーメーションバウチャーが先進製造を民主化

プロジェクト費用の 40%〜50% をカバーするバウチャー制度により、小規模工場は貸借対照表への負担なく IoT センサー、MES ソフトウェア、およびクラウドアナリティクスを導入できます。シンガポールの「SMEs Go Digital」およびタイの「スマート中小企業」プログラムは、申請者一社あたり最大 100 万シンガポールドル(74 万米ドル)を交付し、CNC 加工機および包装ラインへのセンサー後付け導入を加速しています。2024 年にバウチャーの利用が増加し、アジア インダストリー 4.0 市場の顧客基盤がトップクラスの大企業を超えて拡大しました。システムインテグレーターはテンプレート化されたソリューションで対応し、コンサルティング時間を 30% 削減してコミッショニングサイクルを短縮しています。デジタル対応の中小企業の新たな競争力が、強靭なセカンドソースサプライヤーを求める多国籍 OEM を引き付けています。[3]出典:アジア開発銀行(Asian Development Bank)、「グリーン製造ファイナンス(Green Manufacturing Finance)」、adb.org

プライベート 5G キャンパスネットワークが超低遅延産業制御システムを実現

現在、アジアの工場全体で 200 を超えるプライベート 5G の展開が稼働しており、機械ビジョンの品質検査および協調ロボット群のためにサブミリ秒の遅延を達成しています。現代自動車の蔚山工場および Foxconn の深圳キャンパスは、専用スペクトラムが人間と機械の混在環境におけるモバイルロボットをサポートしながら、Wi-Fi よりも信頼性を向上させる方法を示す好例です。[4]出典:エリクソン(Ericsson)、「産業向け 5G レポート 2024(5G for Industry Report 2024)」、ericsson.com データトラフィックはオンプレミスに留まり、サイバーセキュリティおよび知的財産に関する懸念を軽減しながら、多様なデータローカライゼーション法に準拠しています。エッジサーバー、ネットワークスライス、および AI 推論チップのベンダーは、プライベート 5G の普及に伴って追加収益を獲得し、アジア インダストリー 4.0 市場をリアルタイム意思決定ループへと推進しています。早期導入企業は、最初の稼働年度内に計画外ダウンタイムが 20% 削減され、製品の段取り替え時間が 30% 短縮されたと報告しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR 予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と 不明確な投資回収 | -2.4% | インド、 東南アジア | 短期 (2 年以内) |

| 深刻な OT-IT スキル不足 | -1.8% | ベトナム、 インドネシア、フィリピン | 中期 (2〜4 年) |

| 断片化した 産業データ標準 | -1.5% | 中国、 インド、ASEAN | 中期 (2〜4 年) |

| 上昇するサイバー 保険料 | -1.2% | 日本、 韓国、シンガポール | 長期 (4 年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資が長期的なメリットにもかかわらず導入障壁を生む

スマートファクトリーの改修は、サイト 1 か所あたり 1,000 万〜5,000 万米ドルを要することが多く、中堅製造業者の通常の設備更新予算を超過します。ベトナムおよびインドネシアの地域金融機関は、無形のソフトウェア資産に対する長期融資をほとんど提供せず、エクイティファンディングまたはプロジェクトの先送りを余儀なくされています。投資回収の試算は予知保全による節減効果およびスクラップ削減に依存しており、これらは財務チームにとってなじみが薄いため、内部収益率が企業基準に合致していても承認率が抑制されています。アジア インダストリー 4.0 市場はこうして二極化を示しており、潤沢な資金を持つ多国籍企業が前進する一方、国内サプライヤーは後れを取っています。設備投資を抑えたサブスクリプションモデルが台頭しつつありますが、ベンダーロックインへの懸念や総所有コストフレームワークの曖昧さにより、普及は限定的です。

スキル不足と組織的抵抗が技術統合を妨げる

アジアの製造業者の 60% が、サイバーセキュリティ、データサイエンス、およびシステム統合における人材不足をデジタル化への最大の障壁として挙げています。大学のカリキュラムは産業界の需要に追いつけておらず、ASEAN 全体で年間 20 万人未満の認定 OT-IT エンジニアしか輩出されていません。ライン監督者が役割の冗長化を恐れてパイロット展開の拡大を遅らせるなど、チェンジマネジメントの慣性が格差を悪化させています。繊維および食品加工セクターで支配的なファミリー企業は、新興技術に直接触れていない上級役員に意思決定を集中させる傾向があります。こうした動態は、財政的インセンティブにもかかわらずアジアのインダストリー 4.0 市場浸透を遅らせており、政府が技術訓練バウチャーおよび見習い制度プログラムを後援するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:デジタルツインが戦略的価値創造において従来のロボティクスを凌駕

産業用ロボティクスは 2025 年のアジア インダストリー 4.0 市場において 23.05% のシェアを獲得し、エレクトロニクスおよびバッテリーセル自動化への継続的な需要に牽引されました。しかし、デジタルツインプラットフォームは 22.15% の CAGR で成長しており、仮想コミッショニング、予知保全、およびシナリオプランニングを可能にすることで物理的な自動化に不可欠なパートナーとしての地位を確立しています。デジタルツインサブスクリプションに関連するアジア インダストリー 4.0 市場規模は、ライセンスベースの収益モデルが一時的なソフトウェア販売に取って代わるにつれ、2031 年までに 3 倍になると見込まれています。地域の OEM は新ライン立ち上げ時間を最小限に抑えるためにロボティクスセルとデジタルツインをバンドル提供しており、新ライン検証を 6 か月から 3 週間に短縮しています。IIoT コネクティビティおよびエッジアナリティクスも 5G の普及拡大とセンサーコストの低下に牽引され、二桁台の成長を経験しています。ブロックチェーンはニッチな技術にとどまっていますが、食品安全および医薬品シリアライゼーションで注目を集めており、拡張現実・複合現実(XR)アプリケーションは遠隔地・農村部の工場のリモートメンテナンスを支援しています。デジタルツイン、アナリティクス、および AI ビジョンを統合したスタックを提供するベンダーは、プラントマネージャーがサプライヤーを集約するにつれて、より高い顧客予算シェアを獲得できる立場にあります。

アジアの半導体ファブは、5nm ノード以下のチップに必要なサブミクロンの欠陥検出精度を達成する AI 支援光学検査ツールを採用しています。これらのツールはデータをデジタルツインモデルに直接フィードし、設計と製造の間のフィードバックループを閉じています。日本のロボティクスメーカーは、外部サーバーを必要とせずにロボティクスセルの柔軟性を高めるために、Nvidia ベースの GPU モジュールをアームに組み込むようになっています。エッジゲートウェイには時刻同期ネットワーク(TSN:Time-Sensitive Networking)機能が搭載され、同期したマルチロボット動作に不可欠な決定論的トラフィックを維持しています。コンピューティングコストが低下するにつれてシミュレーションスループットが向上し、製造業者は単一の物理的変更を行う前に数百のパラメーターの組み合わせをテストできるようになっています。この総合的なアプローチが、アジア インダストリー 4.0 市場をハードウェアとソフトウェアが共進化するイノベーションサンドボックスとして確立しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:航空宇宙・防衛が従来のディスクリート製造の勢いを凌駕

ディスクリート製造は 2025 年のアジア インダストリー 4.0 市場シェアの 20.65% を維持し、民生用電子機器の高量産組立に牽引されました。しかし、航空宇宙・防衛企業は厳格な部品公差およびトレーサビリティ義務を満たすために、21.95% の CAGR で積層造形(アディティブマニュファクチャリング)、デジタルツイン、および予知アナリティクスを積極的に採用しています。日本、韓国、およびインドにおける政府の防衛近代化予算がプライムコントラクターのスマートファクトリー改修を資金援助し、そのサプライヤーエコシステムを加速させています。中国および東南アジアにおける電気自動車プラットフォームは、特にバッテリーおよびパワーエレクトロニクスラインにおけるロボティクス密度をさらに高めています。半導体ファブは AI チップへの増大する需要に対応するために先端ノード生産を拡大しており、欠陥検査ビジョンシステムおよびサブミクロン動作制御装置の採用を増加させています。

食品・飲料加工業者は新しい安全ラベル法に準拠するためにブロックチェーントレーサビリティを統合しており、石油・ガスオペレーターは坑井寿命を延ばすために AI 駆動の資産健全性管理プラットフォームを展開しています。エネルギー・公益事業会社は分散型再生可能エネルギー資産を同期させるデジタル制御センターへの投資を行い、タービンおよびインバーターフリート全体での予知保全ソフトウェアの採用を促進しています。これらの動態は集合的にアジア インダストリー 4.0 市場の顧客ミックスを広げ、技術ベンダーにとってのセグメント集中リスクを低減しています。高付加価値業種が成熟するにつれて、保守、アップグレード、およびデータアナリティクスからのサービス収益がハードウェア成長を上回り、ベンダーのビジネスモデルを継続的な収益ストリームへと再形成すると予想されています。

導入モデル別:クラウドがハイブリッドガバナンスモデルの下でオンプレミスと同等性を獲得

オンプレミス展開は 2025 年のアジア インダストリー 4.0 市場シェアの 47.55% を占め、データ主権に関する根強い懸念および既存の SCADA 投資を反映しています。しかし、クラウドネイティブ展開はプライベート 5G およびエッジコンピューティングアーキテクチャが遅延格差に対処する中、21.20% の CAGR で成長しています。ミッションクリティカルなワークロードをオンプレミスに保ちながらアナリティクスをハイパースケーラークラウドにオフロードするハイブリッドモデルがデフォルトの設計指針となりつつあります。ハイブリッドサブスクリプションに関連するアジア インダストリー 4.0 市場規模は、産業データの所在地規制を明確化した日本および韓国のデータ保護法の改正に牽引されて、2028 年までに純粋なオンプレミス支出を超過すると見込まれています。SaaS 価格モデルは予測可能な OPEX を提供し、大型の設備投資急増を警戒する財務チームに響いています。

エッジコンピューティングノードには GPU アクセラレーションがバンドルされており、AI モデルがリアルタイム欠陥検出のためにローカルで実行され、その後要約データがモデル再訓練のためにクラウドに送信されます。Microsoft や AWS などのベンダーは日本の PLC メーカーと提携し、ゲートウェイプロビジョニングを簡素化するセキュアコネクタをパッケージ化しています。その結果、概念実証サイクルが短縮され、グリーンフィールドサイトでは 12 か月未満で本格展開が完了しています。暗号化データ転送の規制上の受け入れがマルチサイトアナリティクスを容易にし、プラントマネージャーが国をまたいでパフォーマンスをベンチマークできるようにしています。このアーキテクチャの柔軟性は細分化された導入パスをサポートし、アジア インダストリー 4.0 市場が発展途上経済と先進経済の双方にわたるさまざまな準備レベルに対応できることを保証しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

組織規模別:中小企業がバウチャー補助クラウドプラットフォームを通じて能力格差を縮小

大企業は 2025 年に 59.05% の支出リーダーシップを維持し、エンドツーエンドのスマートファクトリー転換のための潤沢な資本プールを活用しています。それにもかかわらず、中小企業の導入は補助バウチャーおよび統合の複雑さを軽減するターンキークラウドプラットフォームに牽引され、21.70% の CAGR で拡大しています。アジア インダストリー 4.0 市場は、中小企業のプロジェクトがパイロットからスケールへと移行するにつれて恩恵を受け、低コストセンサー、サブスクリプションベースの MES、およびペイパーユース型デジタルツインサービスの総対応設置台数を押し上げています。SaaS ベンダーはテンプレート設定でセグメントを標的とし、展開工数を 40% 削減しています。クラウドベースのダッシュボードは直感的な KPI を提示し、社内データサイエンティストの必要性を回避しています。

中小企業クラスターの導入が正のネットワーク効果を促進しています。近隣のサプライヤーがデジタル化するにつれて、バリューチェーンデータフローが予知保全の精度を高め、在庫バッファーを削減します。自動化 OEM のファイナンス部門が設備リースとソフトウェアサブスクリプションをバンドルし、キャッシュフローを実現された節減効果と合致させています。ASEAN 各国政府からの人材育成助成金がチェンジマネジメントの障壁をさらに緩和しています。これらの要素が集合的にアジア インダストリー 4.0 市場の顧客ピラミッドを拡大し、大型プロジェクトへのベンダー依存リスクを軽減して収益ストリームを平準化しています。

地域分析

中国は 2025 年のアジア インダストリー 4.0 市場の 29.35% を掌握しており、第 14 次五カ年計画内の 1.4 兆米ドルのデジタル経済配分、200 を超えるプライベートネットワークを有する全国的な産業 5G 展開、そして手頃なターンキーシステム提供を加速させる国内ベンダー基盤の充実によって支えられています。外国サプライヤーは技術輸出規制および国産品優先要件に直面していますが、AI 検査およびエッジセキュリティのニッチプレイヤーは中国のインテグレーターと提携することで引き続き契約を獲得しています。

インドは最も急成長している地域であり、生産連動型インセンティブ制度が電子機器製造に 260 億米ドルを注入し、外国 OEM がタミル・ナードゥ州およびカルナータカ州で「チャイナプラスワン」生産能力を拡充する中、2031 年にかけて 22.40% の CAGR を記録しています。豊富なエンジニアリング人材が迅速なコミッショニングを支援しており、連邦のデータ保護規制が標準化された契約条項の下でセキュアなクロスボーダーアナリティクスを許可するようになり、ハイブリッドクラウド展開を促進しています。

日本と韓国は成熟市場ではあるものの、ロボティクス、半導体パッケージング、および造船自動化を進化させることで中間から10%台の成長を継続して維持しています。日本のソサエティ 5.0 フレームワークは、参照アーキテクチャを中小企業に示すデモンストレーターサイトを支援し、アジア インダストリー 4.0 市場を越境的な知識ハブとして強化しています。東南アジアは、タイの東部経済回廊、マレーシアの Industry4WRD ゾーン、およびベトナムの多様な輸出製造基盤が当初からデジタルツイン、プライベート 5G、およびブロックチェーントレーサビリティ機能を仕様として盛り込むグリーンフィールド投資を誘致する中、需要の増大を集積しています。

規制環境

アジア全域では、Industry 4.0のコンプライアンスは各国の産業デジタル化フレームワークと、産業データ、AIガバナンス、工場向け接続性への対応を強めるセクター規制当局によって形作られている。中国では、工業和信息化部(MIIT)などの中央政府部門が2026年6月に「産業インターネットの高品質発展を推進するための実施意見」を発表し、IIoTプラットフォーム、エッジ展開、産業接続プログラムに影響を与える協調的な基盤整備とセクター横断的な統合を強化している。

東南アジアでは、政策ロードマップと自主的なベンチマーキング、標準志向の導入プログラムを組み合わせる動きが続いている。ベトナムの「デジタル技術産業法」(第71/2025/QH15号)は2026年1月に施行され、AIや半導体を含むスマート製造に関連するデジタル技術分野におけるインセンティブとコンプライアンスの法的枠組みを確立した。タイの国家放送通信委員会(NBTC)は2026年7月に通信サービス向けAIガイドラインを発表し、リスクベースのガバナンス手法を採用しており、これは通信事業者が提供するプライベート5Gやコネクテッド工場のユースケースに影響を与えている。ASEANのスマート製造ロードマップやシンガポールのSmart Industry Readiness Index(SIRI)といった地域連携の取り組みは、複数のアジア市場で事業を展開する製造業者やソリューションプロバイダーに向けて、共通の評価言語と実装指針を提供している。

競合環境

アジア インダストリー 4.0 市場は中程度の断片化を示しており、ロボティクスは ABB、Fanuc、Yaskawa、および KUKA が支配する一方、クラウドエッジ融合において Microsoft Azure、AWS、阿里巴巴クラウド(Alibaba Cloud)、およびテンセントクラウド(Tencent Cloud)が参入して競争を激化させています。従来の自動化プロバイダーは、エンドツーエンドの制御提案を強化するために、Siemens の MindSphere や Mitsubishi Electric Corporation の e-F@ctory などのソフトウェアプラットフォームへと拡張しています。ハイパースケーラーはローコードコネクタを埋め込んで価値実現までの時間を短縮し、中小企業やグリーンフィールドプロジェクトを獲得することで対抗しています。

戦略的な動きはエコシステムアライアンスを重視しており、ABB による ASTI Mobile Robotics の買収が自律移動統合を確保し、Siemens による 20 億米ドルのアジア展開がソリューションをローカライズするための地域研究開発およびデモセンターを構築しています。産業 AI の特許出願は 2024 年に 40% 増加し、エッジビジョンのスタートアップが 5,000 万米ドルを超えるシリーズ B 資金調達を獲得しており、イノベーション競争が激化していることを示しています。

Schneider Electric や Trend Micro などのサイバーセキュリティプロバイダーが PLC ベンダーと提携してゼロトラスト参照アーキテクチャを提供しており、組み込みセキュリティに対する顧客の要求を反映しています。医薬品シリアライゼーション、上流資源採掘、およびオフグリッド再生可能エネルギー管理のニッチセクターにはホワイトスペースの機会が残っており、ここではソリューションの深さがスケールに勝ります。アジア インダストリー 4.0 市場は、ハードウェアの系譜と継続的改善を実現するデータ駆動型サービスモデルを整合させることができるベンダーを評価しています。

アジア インダストリー 4.0 市場のリーダー企業

Mitsubishi Electric Corporation

ABB Ltd.

Siemens AG

Fanuc Corporation

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動車、電子機器、プロセス産業全般における大規模なグリーンフィールド・ブラウンフィールド増産プログラムは、Industry 4.0を試験導入段階から、ロボティクス、デジタルツイン、プライベート5G、エッジ分析における量産規模の要件へと移行させている。2026年の例としては、マルチ・スズキがインドでカルコダ車両製造工場を開所し、コボットとヒューマン・マシン・コラボレーションを活用したSuzuki Smart Factoryコンセプトを採用したこと、またTCLが高スループットのエアコン生産向けに設計された広州のスマート製造基地を開所したことが挙げられる。これらのプログラムは工場接続性、機械視覚、MES、サイバー耐性のあるOTアーキテクチャへの需要を拡大させる一方で、システムインテグレーターがサプライヤー層全体で複製できる再現可能なリファレンスサイトも生み出している。

産業接続性や半導体関連投資もまた、ハイブリッドIT/OT、決定論的ネットワーキング、先進的なパッケージング検査ワークフローにおいて、プラットフォームベンダーやインテグレーターに新たな市場機会を開いている。2026年7月、Tower Semiconductorは日本政府の支援を受け、日本における300mmシリコンフォトニクスのデュアルトラック戦略的増産計画を発表し、新工場をデジタルプロセス制御、歩留まり分析、シミュレーション主導の立ち上げ要件と結び付けた。接続性については、SingtelとThales、Bridge Allianceが、GSMA SGP.32仕様に基づくアジア太平洋地域向けマルチオペレーター企業向けeSIM接続ネットワークを実現したことでエンタープライズ規模のプロビジョニングがより身近になり、TelkomselとPegatron(バタム)のようなプライベート5Gのライトハウスモデルが製造キャンパス内での大規模なデバイス接続を示している。また、AI対応サービスや接続インフラに関するガイダンスを強化しつつある通信・産業規制当局の動向を踏まえ、新興のAIおよび産業データガバナンスに対応したコンプライアンス対応ソリューションへの実務的な需要も存在する。

最近の業界動向

- 2026年7月:三菱電機は、規制当局の承認を前提として、三菱電機FA産業機器の70.0%株式をコネクレーンズに譲渡する契約を締結した。この取引により三菱電機のファクトリーオートメーション事業の footprint が再編される一方、産業ハンドリング専門企業を通じた流通とライフサイクルサービスの展開範囲拡大の可能性があり、アジアにおける自動化製品の供給とパートナーのエコシステムに影響を与える。

- 2025年9月:シーメンスAGは、ベトナム、タイ、インドネシアにデジタルファクトリーハブを追加するため32億米ドルの投資を発表した。この計画にはロボティクストレーニング拠点とプライベート5Gテストベッドが含まれ、東南アジア全体でのスマートファクトリー展開に向けた現地の実装能力を強化する。

- 2024年6月:国際ロボット連盟(IFR)は、2024年に世界のロボット導入台数の70%がアジアで発生し、中国では29万台の新規稼働が行われたと報告した。この導入規模は、ロボティクス主導のスマート製造においてアジアが先導的な導入地域であることを裏付け、統合ソフトウェア、視覚システム、コネクテッド工場向けサイバーセキュリティの下流需要を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジアのIndustry 4.0市場を、スマート工場およびデジタル製造変革に関連する支出として定義し、ソフトウェア、接続システム、自動化がアジア全域の産業拠点における生産、品質、保守、サプライチェーンのワークフローを運用するために導入されている場合を対象とする。

範囲の除外:産業運用に直接結びつかない汎用的な企業IT支出(例:標準的なオフィスネットワーキング、汎用HRシステム、無関係な消費者向けIoTデバイス)は除外する。

セグメンテーション概要

- 技術タイプ別

- 産業用ロボティクス

- IIoT プラットフォームおよびコネクティビティ

- 人工知能および機械学習

- 産業トレーサビリティ向けブロックチェーン

- 拡張現実・複合現実(エクステンデッドリアリティ / オーグメンテッドリアリティ / ミックスドリアリティ)

- デジタルツイン

- 3D プリンティング / 積層造形

- その他の技術タイプ

- エンドユーザー産業別

- ディスクリート製造

- 自動車

- 石油・ガス

- エネルギー・公益事業

- エレクトロニクスおよびファウンドリ

- 食品・飲料

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 導入モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 国別

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、アジアの製造業出力、投資動向、そしてIndustry 4.0プログラムに通常含まれる技術導入のペースについてのファクトベースを設定するために用いられた。主要アジア経済圏の各国統計機関、世界銀行、UN Comtradeの貿易データ、ISOやIECなどの機関による標準とガイダンスなどの公的情報源を参照し、産業接続性および自動化カテゴリーがどのように定義されているかを把握した。

その背景を測定可能なインプットに変換するため、企業の年次報告書、投資家向け説明資料、製品資料、信頼性の高い報道記事も精査し、工場の現代化に現れる主要な支出カテゴリーを把握した。必要に応じて、企業財務・インテリジェンス用の有料データベースサブスクリプション、技術集約度を追跡するための特許データベース、ハードウェア関連指標を検証するための出荷レベルの輸出入データを利用した。これらの例は網羅的なものではなく、データ収集、検証、および内容の明確化のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、アジア全域で工場のデジタル化を支援する製造業者、システムインテグレーター、自動化専門家、ソフトウェア・プラットフォームチームを組み合わせたインタビューと構造化調査に重点を置いた。目的は、購買者が通常Industry 4.0として予算化する内容、クラウドとオンプレミスの選択が支出のタイミングにどのように影響するか、そして試験導入プロジェクトが国別・工場タイプ別にどのくらい速く大規模展開へ移行するかを確認することであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):18% | |

| ミドルティア:55% | 機能/部門リーダー:24% | |

| 中小プレイヤー:18% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせたアプローチにより構築された。まず製造業および産業投資に関する指標をアジア全体のアドレサブルなデジタル化支出プールに変換し、その後、共通のIndustry 4.0ソリューショングループごとに分割した。モデルの基盤を確かなものにするため、製造業付加価値、自動化・センサーハードウェアの貿易フロー、産業拠点向けプライベート4G/5G展開の勢い、産業用ロボット導入台数、生産システム向けに観測されたクラウド導入状況といった測定可能な指標を用いている。

地域全体の総計を形成した後、サンプリングしたサプライヤー収益、典型的なプロジェクト規模に関するチャネルからのフィードバック、そして単位出荷に密接に関連するカテゴリー(例:ロボットや特定のセンサークラス)に対する単純なASP×ボリュームのロジックを用いた選択的なボトムアップ検証を実施した。企業報告にカバレッジのギャップが生じた場合は、ピアベンチマーキングとインタビューに基づく製品ミックスの分割を用い、クロスチェックで過大または過小カウントが示された際には総計を調整した。

予測には、工場の資本支出サイクル、労働コスト圧力、電子機器・EVサプライチェーンの拡大、デジタル製造を推進する規制・インセンティブプログラムといった主要な需要要因に対する多変量回帰分析に支えられたシナリオ分析を用いた。最終的な予測パスは、概念実証の展開から複数工場での規模拡大までの遅延を含め、インタビュー対象者が現実的な展開速度として述べた内容と整合させた。

データ検証と更新サイクル

検証は、モデルの出力を独立した指標と比較する段階的なチェックを通じて行われ、結果が確定される前にアナリストによるレビューが行われた。国別および支出カテゴリー別の外れ値を検証し、通貨換算とタイミングを再確認し、成長率が導入リードタイムや統合上のボトルネックといった採用の実態と一致しているかを確認した。

外部指標との差異が見られた場合は、前提条件を再検討し、必要に応じて専門家に再度連絡を取り、何が含まれ何が除外されているかを明確にした。レポートは年1回更新され、主要な政策変更、産業生産の急激な変動、自動化投資意欲の大きな変化といった重大な事象が発生した場合には中間更新を行う。発行前には最終確認を行い、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceのアジア Industry 4.0市場規模と他の公表推定値との比較

アジアのIndustry 4.0に関する公表市場価値は、各調査チームが同じ支出を計上していないこと、また基準年、通貨のタイミング、試験導入から本格展開への拡大速度に関する前提が異なることから、しばしば差異が生じる。2つの調査が似たような呼称を用いていても、含まれる技術や最終用途の境界によって総計が大きく変動することがある。

一部の外部推定値はスマート製造ソフトウェアとコネクテッド工場プラットフォームのみに焦点を当てており、他は主に産業用IoT接続性とデバイスに重きを置いている。Mordor Intelligenceでは、支出がアジアの産業運用に直接結びついている場合にのみ総計としてカウントし、隣接する一般企業向けITや非産業向けIoTは除外した上で、複数の採用指標(ロボット導入台数、産業接続性の拡大、製造投資サイクルなど)との照合を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 99.76 B (2025) | |

| 業界誌A | USD 52.90 B (2023) | 工場デジタル化プログラムに近いスマート製造の視点を採用しているが、範囲がより狭く、コアソフトウェアと分析に重点を置いているように見え、より広範なIndustry 4.0技術カテゴリーや業種横断的な導入支出のカバレッジは少ない。 |

| 業界情報誌B | USD 26.40 B (2023) | アジア太平洋の産業用IoTのみを追跡しており、ロボティクス、デジタルツイン、XR、その他のスマート工場層を除外している可能性があり、基準年とカテゴリーの組み合わせが工場の現代化予算全体と必ずしも整合していない。 |

表における差異は主に、Industry 4.0プログラムの一部として何がカウントされているか、そして接続性を超えて工場スタックのどれだけが含まれているかによって生じている。範囲を産業用ユースケースに結び付け、採用指標に対する再現可能な検証を用いることで、この推定値は各サイクルでレビューおよび更新可能な明確なインプットに対して追跡可能な状態を維持している。

レポートで回答されている主要な質問

2026 年のアジア インダストリー 4.0 市場規模はいくらですか?

アジア インダストリー 4.0 市場規模は 2026 年までに 1,207 億 6,000 万米ドルに達すると予測されており、21.05% の CAGR で 2031 年には 3,140 億 8,000 万米ドルに成長する見込みです。

アジアで最も成長が速い技術セグメントはどれですか?

デジタルツインソリューションが最も高い成長を示しており、製造業者が仮想コミッショニングおよび予知保全を優先するにつれて 22.15% の CAGR で拡大しています。

インドが最も急成長している地域である理由は何ですか?

インドは生産連動型インセンティブ制度、多額の外国直接投資、および拡大する電子機器製造基盤の恩恵を受けており、2031 年にかけて 22.40% の CAGR を牽引しています。

どの導入モデルが勢いを増していますか?

クラウドおよびハイブリッド展開は、5G 接続の改善とデータ所在地規制の明確化により 21.20% の CAGR で加速しています。

どの組織階層が新たな需要を牽引していますか?

中小企業の重要性が増しており、政府バウチャーおよびサブスクリプションベースのインダストリー 4.0 プラットフォームに支援されて 21.70% の CAGR で成長しています。

最終更新日: