ASEAN ルブリカント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.78 十億リットル |

| 市場取引高 (2026) | 3.89 十億リットル |

| 市場取引高 (2031) | 4.48 十億リットル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

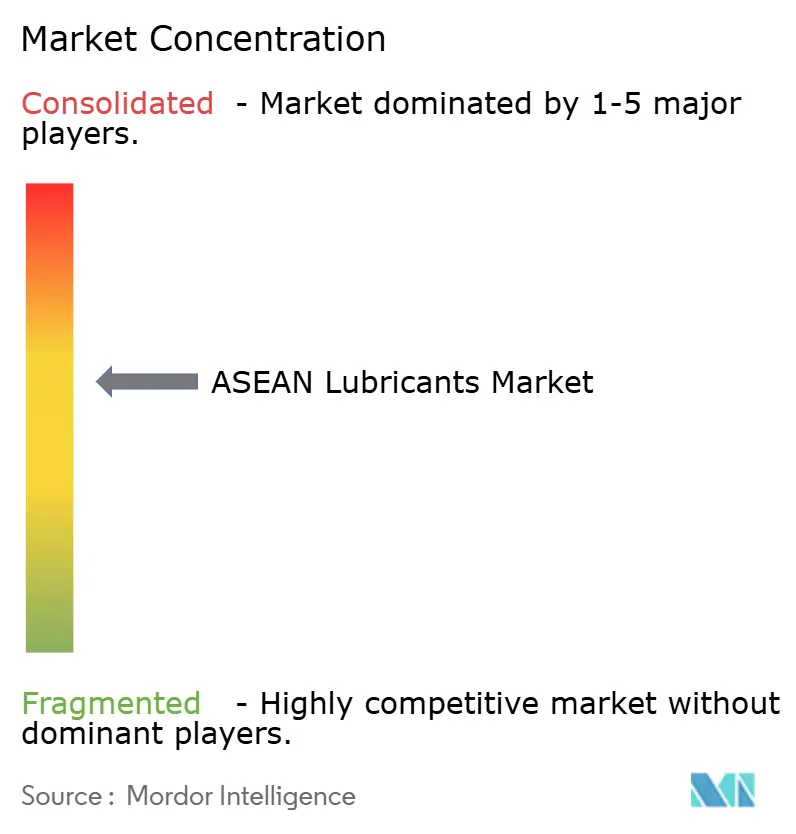

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるASEAN ルブリカント市場分析

ASEANルブリカント市場規模は、2025年に37億8,000万リットル、2026年に38億9,000万リットルと予測され、2031年までに44億8,000万リットルに達する見込みで、2026年から2031年にかけてCAGR 2.88%で成長します。この安定した軌跡は、合成配合によって実現した排油間隔の延長、電動パワートレインにおける初めての本格的な増加、そしてブレンダーマージンを圧迫する原材料コストの変動が交差していることを反映しています。シンガポールにおける基油投資、ベトナムの製油所制約、インドネシアのバイオディーゼル義務化が貿易フローを再編し、国内供給と越境供給の歴史的な境界線を曖昧にしています。競争戦略は、合成油のプレミアム化、サービス層のデジタル化、基油の安定確保と添加剤統合を結びつけるサプライチェーンのヘッジングを中心に収束しています。こうした変化により、ASEANルブリカント市場は産業機器、海運バンカリング、予知保全バンドルにおける新たな機会を得る一方、従来の乗用車用エンジンオイルの成長は抑制されています。

主要レポートのポイント

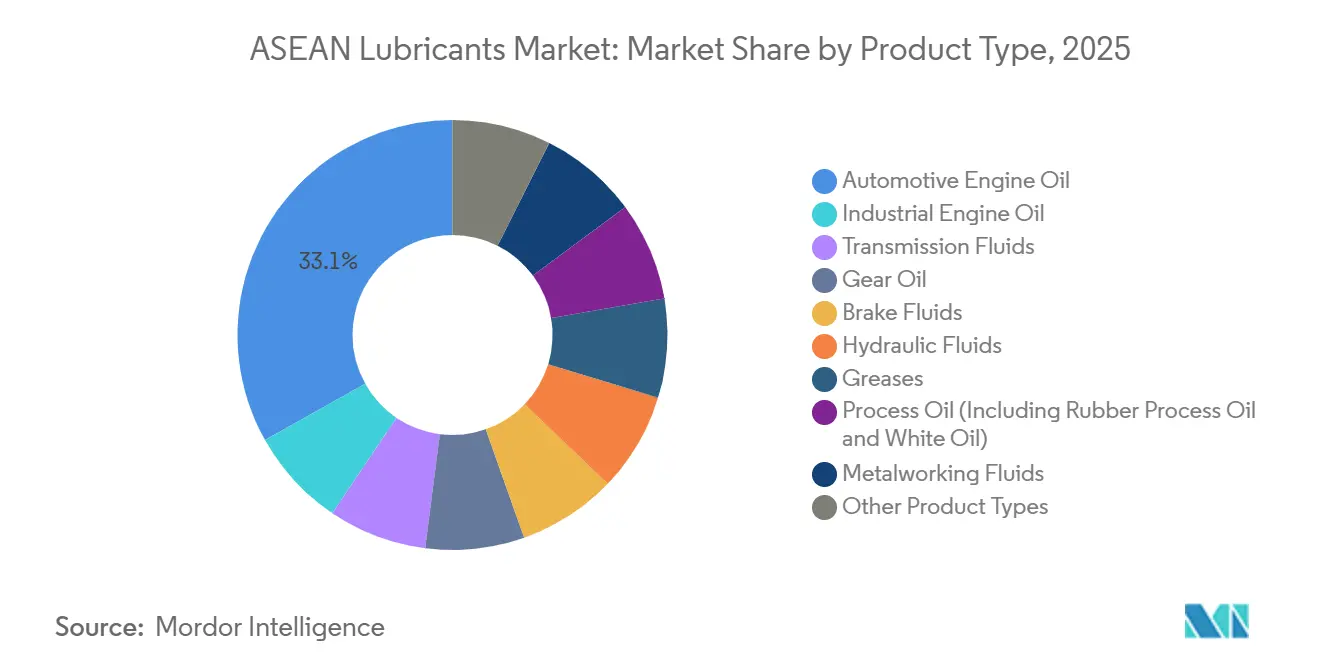

- 製品タイプ別では、自動車用エンジンオイルが2025年のASEANルブリカント市場シェアの33.12%を占め、産業用エンジンオイルは2031年にかけてCAGR 2.96%で成長すると予測されています。

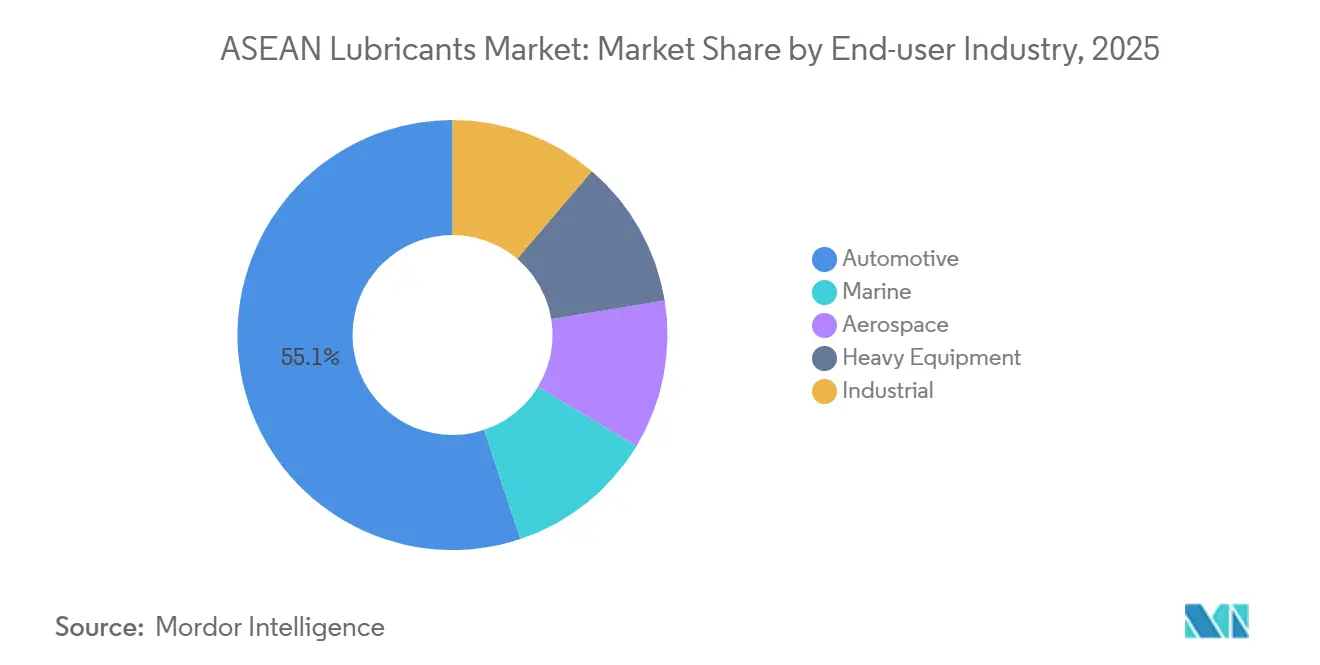

- エンドユーザー産業別では、自動車セグメントが2025年の数量の55.12%を占め、産業セグメントは2031年にかけてCAGR 2.83%を記録すると見込まれています。

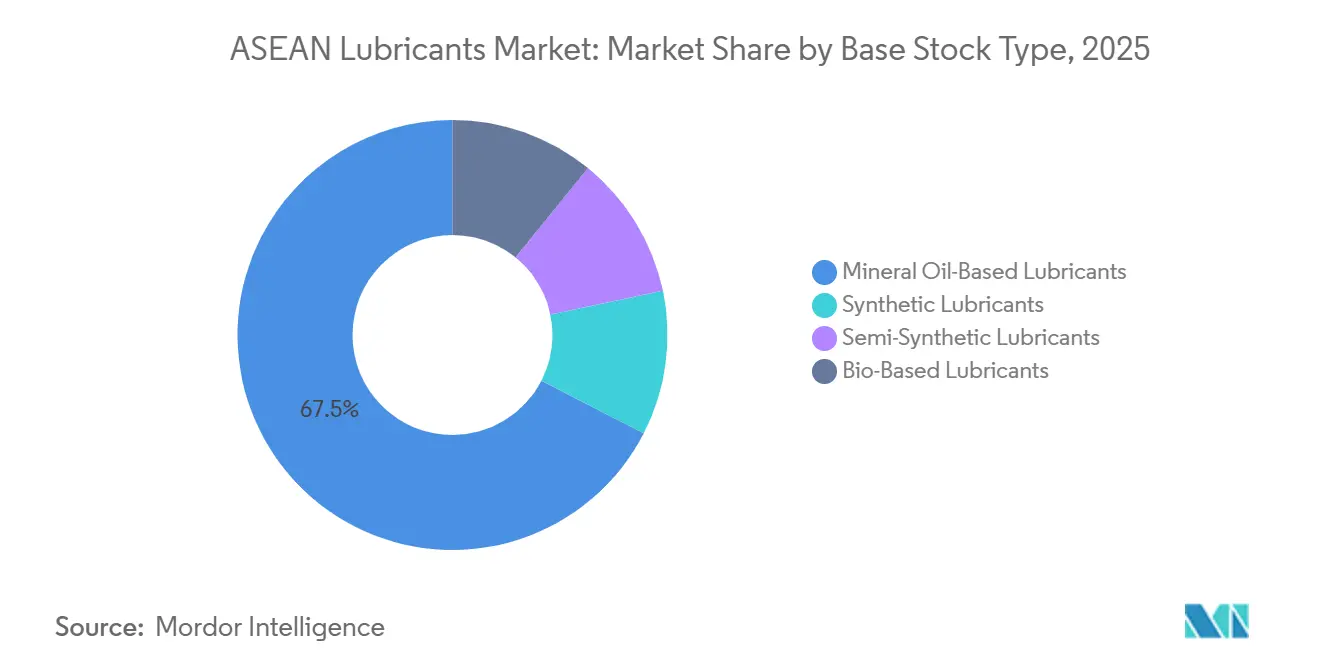

- 基油タイプ別では、鉱物油が2025年の数量の67.45%を支配し、バイオ系ルブリカントが2031年にかけてCAGR 3.36%で最も速い成長を示しています。

- 地域別では、インドネシアが2025年の数量の31.46%を占める一方、ベトナムは2031年にかけてCAGR 3.41%でトップとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEAN ルブリカント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両保有台数の増加と貨物輸送の拡大 | +0.8% | インドネシア、タイ、ベトナム、フィリピン | 中期(2〜4年) |

| 急速な工業化と製造業の拡大 | +0.7% | ベトナム、インドネシア、タイ | 長期(4年以上) |

| 高性能合成ルブリカントへのシフト | +0.5% | シンガポール、マレーシア、タイ | 中期(2〜4年) |

| デジタル化された流通と予知潤滑サービス | +0.3% | シンガポール、マレーシア、都市部のインドネシアとタイ | 長期(4年以上) |

| ASEANの海運バンカリングハブの台頭 | +0.4% | シンガポール、マレーシア(クラン港、ジョホール) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と貨物輸送の拡大

商用・乗用フリートは増加し続けていますが、インドネシアとベトナムにおける二輪車の優位性が、乗用車用ルブリカントよりも交換頻度の高い小容量オイルへの需要をシフトさせています。フィリピンの自動車メーカーは2025年に48万台の組み立てを計画し、マレーシアは2024年に73万8,000台を生産し、2025年には75万台を目標としています[1]フィリピン自動車製造業者会議所、「産業パフォーマンス」、campi.com.ph。2024年の外国直接投資2,220億米ドルの流入に伴う貨物輸送の成長は、トラックや建設機械の稼働サイクルを増加させています。二輪車および商用車向けオイルを強化されたせん断安定性と洗浄剤化学で調整するサプライヤーは、より高い交換頻度の恩恵を受けています。PETRONASのスプリンタおよびモービルスーパーモトのラインはすでにこのダイナミクスを活用しており、一台当たりの消費量が減少しても、ASEANルブリカント市場が自動車の数量優位性を維持し続ける理由を強化しています。

急速な工業化と製造業の拡大

中国からベトナム、インドネシア、タイへの電子機器、半導体、再生可能エネルギー部品工場の移転が、金属加工液、油圧作動油、タービンオイルの消費を押し上げています。国際エネルギー機関は、新しいファブやデータセンターが稼働するにつれ、2030年までに地域の産業用石油使用量が日量640万バレルに増加すると見込んでいます[2]国際エネルギー機関、「東南アジアエネルギーアウトルック2024」、iea.org。PETRONASケミカルズが添加剤マージンの低下にもかかわらず2024年初頭に高機能流体の売上増加を報告したことが示すように、特殊添加剤の需要は汎用グレードよりも速く拡大しています。この多様化により、ASEANルブリカント市場は乗用車サイクルへの依存度が低下し、資本設備投資への依存度が高まっています。

高性能合成ルブリカントへのシフト

低粘度合成油に関するOEM純正充填仕様がアフターマーケットの需要を固定化しています。PTTルブリカンツのEVOTECプラットフォーム、TotalEnergiesが拡張した太陽光発電によるシンガポールのブレンダー、そしてExxonMobilのPAOおよびエステル基油への注力は、排油間隔を延長し燃費を向上させる高マージン流体への転換を示しています。合成油のSKUは主要都市圏以外では動きが遅いため、ディストリビューターは運転資本の圧力に直面していますが、予測分析により在庫戦略を精緻化しリスクを軽減することができます。

デジタル化された流通と予知潤滑サービス

粘度、塩基価、鉄粉を追跡する状態監視センサーが、ルブリカントをより広範なメンテナンス契約に組み込んでいます。Shellのデータによると、予測分析がオイル交換を誘導する場合、メンテナンスコストが20%以上削減されます。CastrolのフリートヘルスAIは、フリートコストを3分の1削減したと報告しており、5Gカバレッジが不安定にもかかわらず、マネージャーの74%がテレマティクスへの投資を決断しています。ASEANルブリカント市場では、大手ブレンダーが流体とダッシュボードおよびAPI統合を組み合わせることで、スイッチングコストを高め、フリートの忠誠心を確保しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 現代エンジンにおける排油間隔の延長 | -0.6% | シンガポール、マレーシア、都市部のタイとインドネシア | 中期(2〜4年) |

| 基油価格の変動 | -0.4% | ASEAN全域、ブレント原油に連動 | 短期(2年以内) |

| 主要国でのEV普及の加速 | -0.5% | タイ、インドネシア、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

現代エンジンにおける排油間隔の延長

ACEA C5およびAPI SPを満たす合成マルチグレードは、サービス間隔を20,000kmに延長し、年間一台当たりの需要を半減させます。Liqui Molyのガイダンスおよびリキ・モリのガイダンスとTotalEnergiesクォーツEVドライブのOEM検証は、100,000kmを超えた粘度安定性を示しています。ブレンダーは合成油を30%の価格プレミアムで上位販売することで対応していますが、コスト意識の高い市場では整備士のトレーニングと販売促進への投資が必要です。

基油価格の変動

中国での計画外の操業停止後にシリコーン価格が上昇する中、2024年初頭に平均製品価格が下落したことは、タイトな供給が原油トレンドから乖離する可能性を示しています。ExxonMobilのシンガポールにおける新しいグループII系統は一部のスポット価格リスクを緩和しますが、インドネシアのB40義務化はフィードストックをバイオ燃料に転用し、基油プールを逼迫させています。ヘッジング能力が限られた地域プレーヤーは、最も厳しいマージン圧縮に耐えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用オイルが成長で自動車用を上回る

自動車用エンジンオイルは2025年に数量シェアの33.12%を占めていますが、産業用エンジンオイルは2031年にかけてCAGR 2.96%で成長すると予測されており、これはすべての製品タイプの中で最も速い成長率であり、ASEANの製造業の拡大と発電投資が、主要な需要ベクターとして乗用車保有台数の拡大に匹敵するようになったことを反映しています。トランスミッションフルード、ギアオイル、ブレーキフルードは総じて自動車ドライブトレインセグメントに対応しており、中国でのデュアルクラッチトランスミッション(DCT)および日本での無段変速機(CVT)へのシフトがASEAN OEM仕様に波及し、強化されたせん断安定性と摩擦調整剤を備えたATF配合が求められています。金属加工液は、バイオ安定性エマルジョンが廃棄コストを削減するクリーンルーム製造の恩恵を受けています。タービンオイルのASEANルブリカント市場規模は、再生可能エネルギーの普及増加を調整するガス焚きピーキングプラントとともに拡大する見込みです。プロセスオイルは、食品グレードの白色油がプレミアム価格を維持するタイヤおよび医薬品生産に結びついた安定したニッチ市場であり続けています。

グリースの専用波が展開されています。Shellの新しいインドネシア工場は、自動車ベアリング、産業機械、船舶デッキ機器に対応するリチウムおよびカルシウムスルホネートグリース用に1,200万リットルの生産能力を追加しています。Castrolの電気自動車用グリースは電気的適合性と転がり抵抗の低減を目的として設計されており、2024年にマレーシアで記録された13,478台のEV販売をサポートする設計となっています。エステル基油を使用したバイオ系グリースはすでに海事生分解性義務を満たしており、より広いルブリカントバスケットの中で最も速い伸びを示しています。

エンドユーザー産業別:産業セグメントが自動車の優位性との差を縮める

自動車用途は依然として2025年の数量の55.12%を占めていますが、産業エンドユーザーは2031年にかけて増分リットルの大部分を追加する見込みです。インドネシアとベトナムがそれぞれ1億台を超える登録オートバイを有することから、二輪車は小容量にもかかわらず高頻度のオイル交換を定着させ、突出した需要をもたらしています。商用車は、ASEANルブリカント市場全体でeコマースが最終マイル物流を推進する中、需要を維持しています。シンガポールとクラン港での記録的なバンカースループットとともに海運数量が増加しており、B30ブレンドには高アルカリシリンダーオイルが必要です。

産業セグメントは2031年にかけてCAGR 2.83%で成長すると予測されており、製造業、発電、重機需要の加速に伴いその差を縮めています。産業ユーザーは多様なニーズを示しています。ベトナムの金属加工工場、マレーシアの半導体クリーンルーム、タイ全域のガスタービンはすべて、厳格な清浄度と酸化プロファイルを持つ高性能流体に依存しています。PETRONASは航空タービンオイルの売上が航空旅行の回復とともに増加していると報告しており、鉱山事業は潤滑、エッジセンサー、分析をバンドルした予知保全プラットフォームを採用しています。産業バイヤーは価格よりもサービスの信頼性と技術サポートを重視しており、この対比がプレミアムサプライヤーの数量が自動車合計に遅れをとる場合でも製品ミックスを向上させるのに役立っています。

基油タイプ別:鉱物油の優位性の中でバイオ系がシェアを拡大

鉱物油は数量の67.45%という強固な地位を維持していますが、バイオ系ルブリカントはCAGR 3.36%で最も高い成長率を示しています。ExxonMobilのシンガポールにおける日量20,000バレルの拡張とTotalEnergiesの年産31万トンのブレンダーからの合成基油は、高粘度指数と酸化耐久性を必要とする低粘度エンジンオイルおよびEVドライブライン流体に対応しています。セミシンセティックは、完全合成油が抵抗に直面する農村チャネルのコストギャップを埋めています。

バイオ系ルブリカントは、流出規制の対象となる林業機械や港湾機器など、環境責任が高い分野で普及が進んでいます。EU RED IIIおよびSAFクォータはサプライチェーン全体でOEMの調達に影響を与え、ASEANでもエステル系流体を促進しています。PETRONASのペンゲラン・バイオリファイナリーとゲベンのシリコーン工場は、コストとパフォーマンスのバランスを取るために鉱物、合成、バイオ成分をブレンドしたハイブリッド配合のフィードストックを供給しています。

地域分析

インドネシアは2025年の地域数量の31.46%を占め、ペルタミナルブリカンツの国内シェア36%と2024年の61万2,430キロリットルの販売に支えられています。しかし、ベトナムはイデミツの義士山製油所が生産量を120%稼働で1,140万トンに引き上げ、製造業への外国直接投資が北部に流入する中、2031年にかけてCAGR 3.41%で最も速い成長が見込まれています。タイはBYDの新しいEV工場により成熟した自動車基盤とのバランスを取り、エンジンオイルからEV流体へのシフトを示唆しています。マレーシアは半導体の成長とクラン港のバンカリング取引を組み合わせており、シンガポールは消費量は少ないものの、世界規模のブレンディングと基油能力によりサプライロジスティクスの拠点となっています。

ベトナムの突出した成長はサプライチェーンの裁定機会を生み出しています。地域の基油供給の逼迫がルブリカント完成品のスポット価格を押し上げており、ハイフォンとホーチミン市周辺の保税倉庫に貨物を保管する輸入業者が有利な立場にあります。燃料価格に対する政府の介入がスプレッドを拡大させ、機動力のあるディストリビューターに恩恵をもたらす可能性があります。農村部のベトナムは広大な二輪車保有台数を維持しており、ハノイとホーチミン市が電動スクーターにシフトしても、エンジンオイルの需要は引き続き重要であり続けています。

競争環境

ASEANルブリカント市場は中程度に集約されています。地域の競合他社はホームアドバンテージを主張しています。ペルタミナはリテールステーションのアウトリーチと政府契約を通じてインドネシアで優位に立っています。PTTルブリカンツは強固な地域シェアを持ち、首相輸出賞を受賞した後にEVOTEC合成油を輸出しています。イデミツは製油所の供給安定性によりベトナムの下流事業への野心を支えています。これらのプレーヤーは、多国籍企業のポートフォリオの幅に地域密着型の流通と迅速な規制承認を組み合わせることで成長しています。技術とサービス層が差別化をますます決定づけています。予知保全、テレマティクス、API統合が粘着性の高いフリート関係を生み出しています。海運と林業における生分解性認証を早期に取得したプレーヤーにとって、バイオ系ニッチのリーダーシップが価格決定力を維持しています。

ASEAN ルブリカント産業のリーダー企業

Castrol Limited

Caltex

Shell plc

PT Pertamina (Persero)

Petroliam Nasional Berhad (PETRONAS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:韓国のルブリカントブランドであるKixxは、韓国のコンビニエンスストアチェーンであるGS25と提携し、ベトナムで初のKixxステーションを開設しました。Kixxステーションは、エンジンオイル製品の購入とオイル交換サービスを統合したサービスモデルを導入しています。このパートナーシップにより、地元のオートバイライダーが正規のKixxオートバイ用エンジンオイルを購入できるようになります。

- 2025年9月:ペトロンマレーシアはSIRIM正規製品ライセンスを取得しました。2024年エンジンオイル認証・表示命令に基づいて付与されたこの認証により、ペトロンはマレーシアでのエンジンオイルにSIRIM正規製品ラベルを申請する権限を得ました。

ASEAN ルブリカント市場レポートの調査範囲

ルブリカント製品は基油と添加剤の組み合わせから製造されます。ルブリカントの配合における基油の組成は主に75〜90%です。基油は潤滑特性を持ち、最終的なルブリカント製品の最大90%を構成しています。

市場は製品タイプ、エンドユーザー産業、基油タイプ、地域に基づいてセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル、金属加工液、タービンオイル、変圧器オイル、その他の製品タイプにセグメント化されています。エンドユーザー産業別では、自動車、海運、航空宇宙、重機、産業にセグメント化されています。基油タイプ別では、鉱物油系ルブリカント、合成ルブリカント、セミシンセティックルブリカント、バイオ系ルブリカントにセグメント化されています。レポートはまた、6つの地域国のルブリカント市場の規模と予測をカバーしています。各セグメントの市場規模と予測は数量(リットル)に基づいています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよび白色油を含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系ルブリカント |

| 合成ルブリカント |

| セミシンセティックルブリカント |

| バイオ系ルブリカント |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよび白色油を含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油系ルブリカント | |

| 合成ルブリカント | ||

| セミシンセティックルブリカント | ||

| バイオ系ルブリカント | ||

| 地域別 | インドネシア | |

| マレーシア | ||

| フィリピン | ||

| シンガポール | ||

| タイ | ||

| ベトナム | ||

レポートで回答される主要な質問

2026年のASEANルブリカント市場の規模はどのくらいで、2031年までにどのような成長が見込まれますか?

市場は2026年に38億9,000万リットルとなり、2031年までに44億8,000万リットルに達すると予測されており、CAGR 2.88%を反映しています。

2031年にかけて最も速く成長する製品タイプはどれですか?

製造業と発電投資の増加に伴い、産業用エンジンオイルがCAGR 2.96%で最も速く成長します。

ルブリカント需要が最も高い成長を示す国はどこですか?

ベトナムは2031年にかけてCAGR 3.41%を記録すると予測されており、地域で最も速い成長となります。

最も高い成長ポテンシャルを示す基油セグメントはどれですか?

バイオ系ルブリカントは、海事生分解性義務と持続可能性目標により、CAGR 3.36%で最も速い成長を示しています。

電動化はルブリカントサプライヤーにどのような影響を与えていますか?

EVの普及によりエンジンオイルの数量は減少しますが、より高いマージンをもたらすEVトランスミッションフルード、誘電体冷却剤、特殊グリースへの需要が刺激されています。

最終更新日: