チリ潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

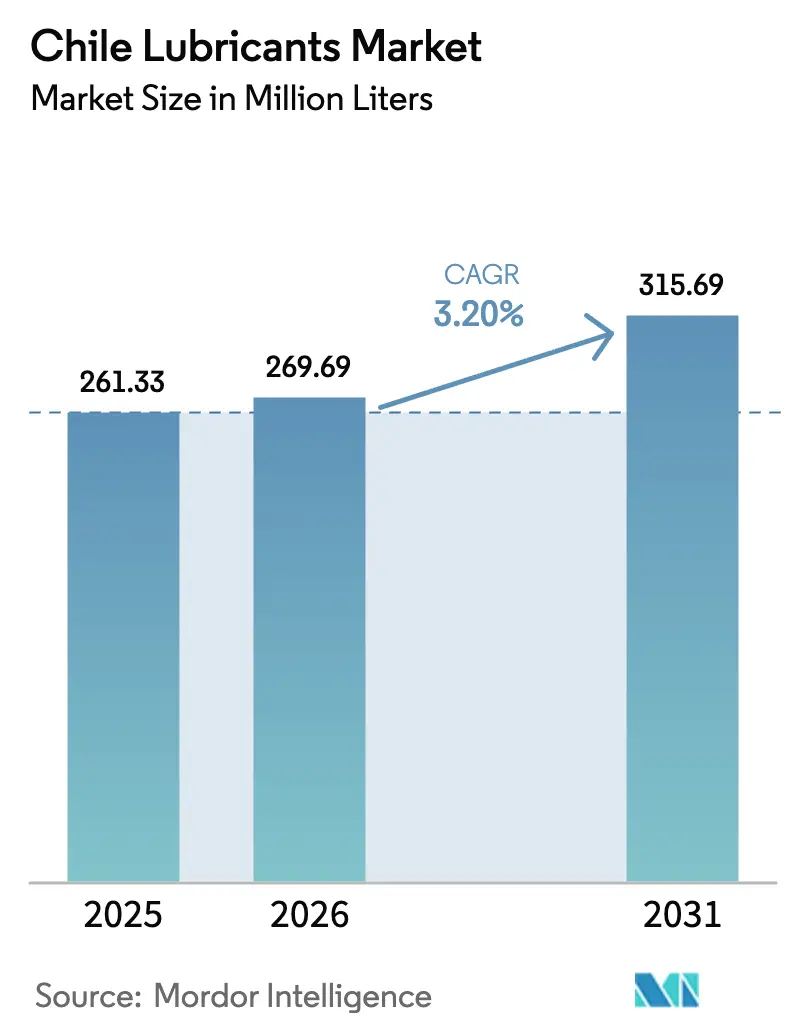

| 基準年の市場規模 (2025) | 261.33 百万リットル |

| 市場取引高 (2026) | 269.69 百万リットル |

| 市場取引高 (2031) | 315.69 百万リットル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

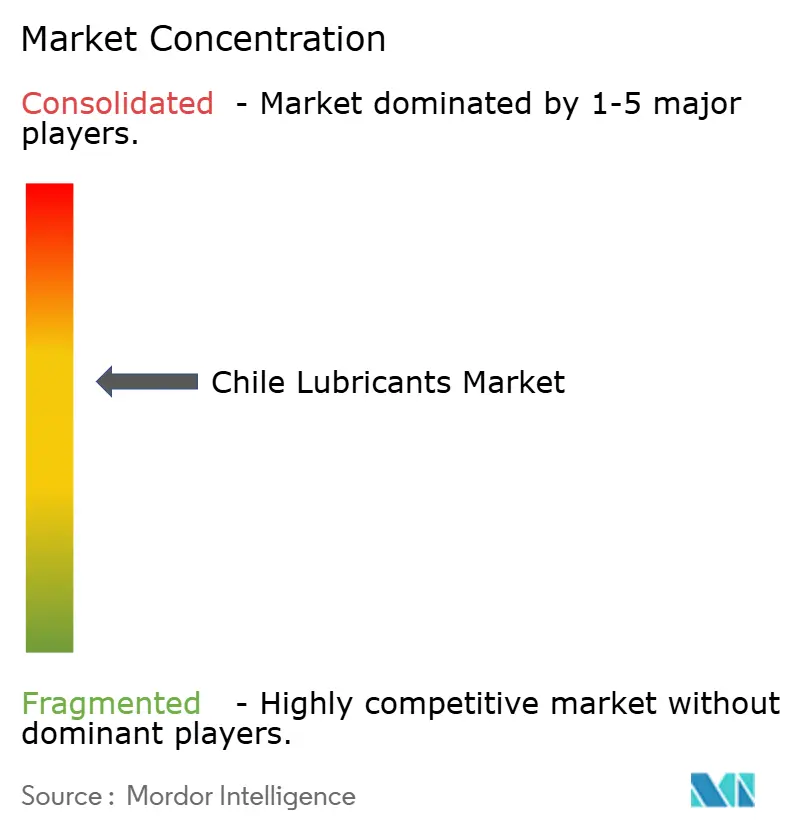

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ潤滑油市場分析

チリ潤滑油市場規模は2025年に2億6,133万リットルと評価され、2026年の2億6,969万リットルから2031年には3億1,569万リットルへと成長し、予測期間(2026年〜2031年)においてCAGR 3.20%で推移すると推定されています。この穏やかな表面的成長の背後には、より深い構造転換が進んでいます。銅鉱山および公共交通機関における電動化の進展、燃料の硫黄規制強化、そして法律第20.920号による拡大生産者責任(EPR)規則が製品処方を再編し、長期ドレン間隔による体積回転の抑制が続く中でも、プレミアム合成油およびバイオベースブレンドへの需要を押し上げています。基油のほぼ全量を輸入に依存しているため、ペソの変動や海上運賃の変化は陸揚げコストスプレッドに大きな影響を与え、在庫判断に影響を及ぼします。エンジンオイルは依然として支配的なセグメントです。しかし、この優位性は、バッテリー電気式大型トラックのドライブトレイン向けに特化した特殊グリースや、地下採掘向けに設計された生分解性油圧作動油などのニッチセグメントの急速な台頭によって緩和されつつあります。競争環境は激しく、Mobil ブランド製品とキンテロのブレンド工場を活用するEmpresas Copecが注目すべき市場シェアを占めています。一方、Enexはサービスステーションとシェルオイルチェンジセンターを拡充し、全国的なプレゼンスを強化しています。

主要レポートのポイント

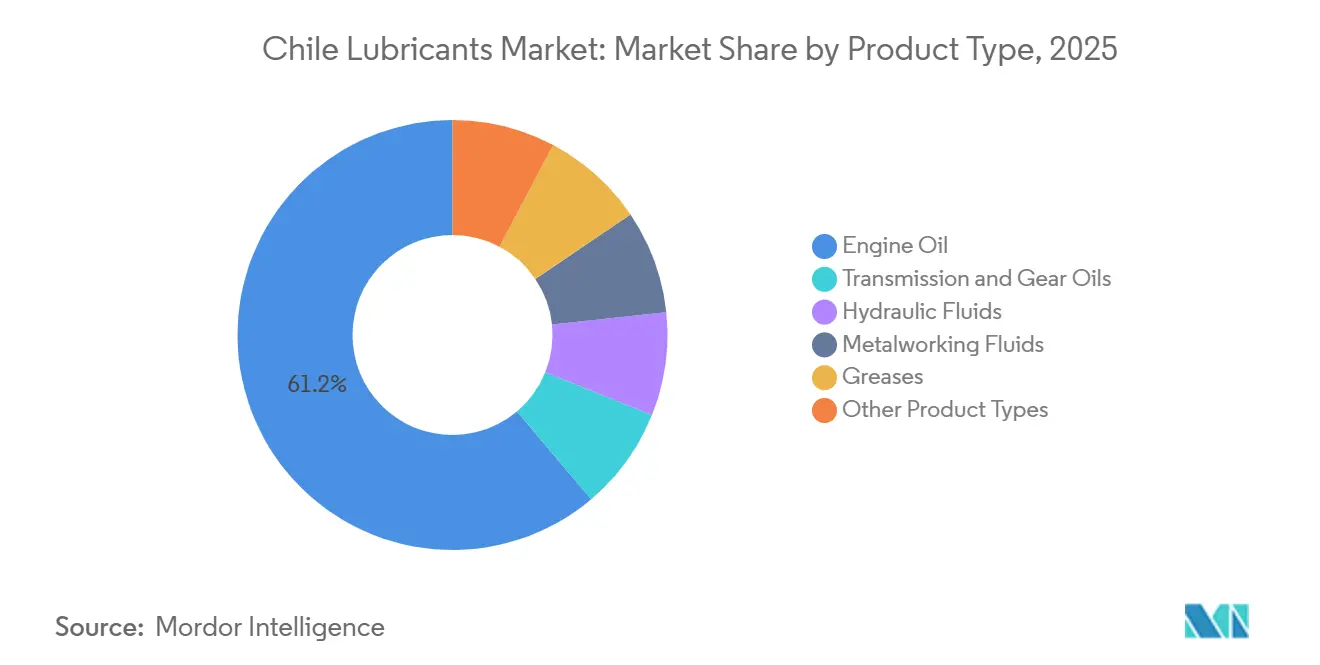

- 製品タイプ別では、エンジンオイルが2025年のチリ潤滑油市場において61.16%のシェアを占め、2031年にかけてCAGR 4.80%で拡大する見込みです。

- 最終ユーザー別では、自動車セクターが2025年のチリ潤滑油市場シェアの82.08%を占め、発電セクターが2031年にかけてCAGR 5.10%と最も高い成長率を示すと予測されています。

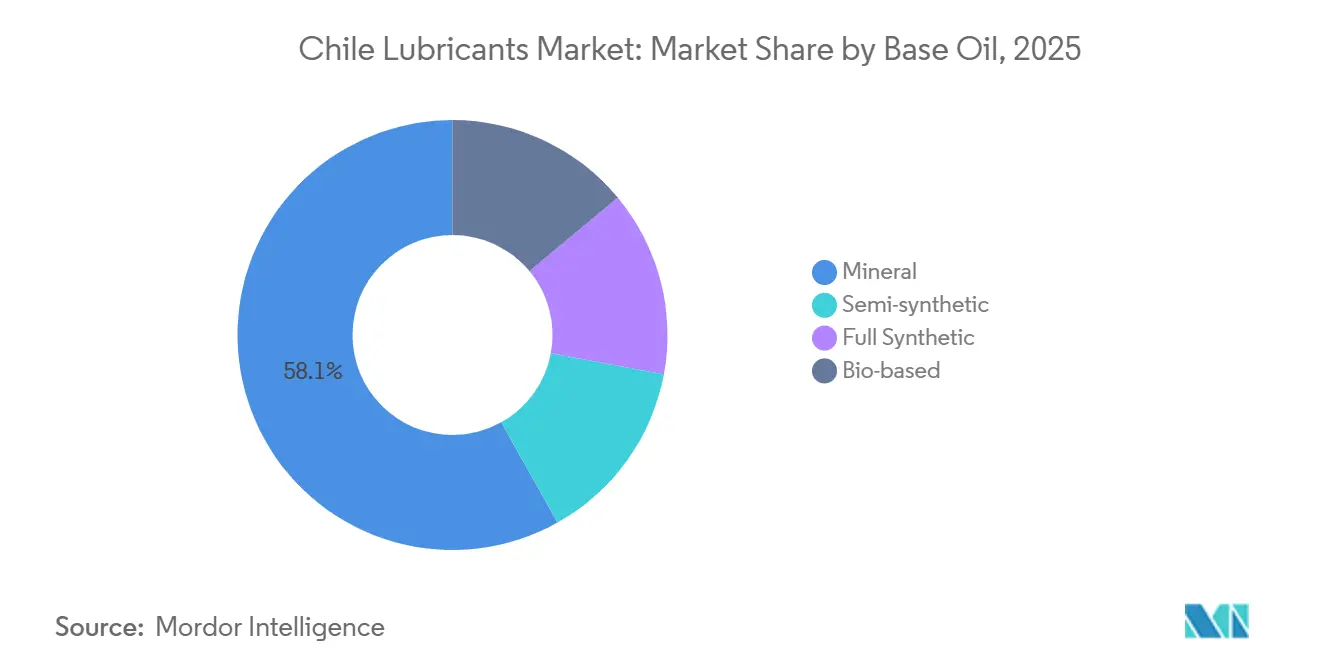

- 基油別では、鉱物油グレードが2025年のチリ潤滑油市場規模の58.12%を占め、バイオベース処方は2031年にかけてCAGR 6.41%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チリ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱山機器用潤滑油需要の急増 | +1.2% | アントファガスタ、アタカマ、コキンボ | 長期(4年以上) |

| 自動車アフターマーケット量の拡大 | +0.8% | サンティアゴ、バルパライソ、コンセプシオン | 中期(2〜4年) |

| 銅精製能力の拡大 | +0.6% | アントファガスタ、オイギンス | 長期(4年以上) |

| OEM承認低粘度合成油 | +0.5% | アタカマ砂漠採掘回廊 | 中期(2〜4年) |

| 海上燃料効率規制 | +0.3% | バルパライソ、サン・アントニオ、アントファガスタ、イキケ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱山機器用潤滑油需要の急増

コチルコの2028年までの投資パイプラインにより、大型トラック、掘削機、破砕機に使用される油圧作動油、グリース、エンジンオイルへの需要は堅調に維持されています[1]チリ銅委員会、「鉱業投資プロジェクトポートフォリオ2025-2035」、Cochilco.cl。TotalEnergiesのフィールドトライアルでは、最適化された潤滑油が大型鉱山フリートの摩擦と熱を低減することでディーゼル節約効果が報告されており、所有コスト目標の達成を直接支援しています。コデルコの2025年11月の5年間マルチベンダー契約は、供給安定性と性能差別化への選好を確認するものであり、Copec、Enex、Klüber Lubrication Chile、Mining Lube Engineering、Esmaxにわたって量を分散させています。水不足が稼働率優先を高め、アントファガスタの水の相当部分が現在海水淡水化に依存しており、粉塵暴露が増大し、高皮膜強度潤滑油の必要性が高まっています。IEAは、エネルギー転換に必要な金属需要を満たすために今後30年間で世界の銅採掘量を大幅に増加させる必要があると予測しており、チリの潤滑油集約型サプライヤーとしての地位を確固たるものにしています。

自動車アフターマーケット量の拡大

チリの車両保有台数の拡大が、エンジンオイル、冷却液、トランスミッション液の堅調なアフターマーケットを支えています。Enexはシェルオイルチェンジセンターとサービスステーションを通じて利便性を提供し、DIYドライバーと商業フリートの双方に対応しています。2025年12月、ディストリビューターのAndes Motorは製品承認を標準化し、MaxusからIvecoまでのブランドをカバーするネットワーク全体にShell HelixおよびShell Rimula潤滑油を統合しました。市場では超低粘度グレードへの急速なシフトが見られ、SAE 0W-20、0W-16、0W-12オイルが低SAPSケミストリーを特徴とし、最新の後処理システムを保護しています。Chevronの2025年3月のGF-7展開は、OEM認定合成油への業界の転換を強調しています。

銅精製能力の拡大

2024年、チリは銅を主要対象として探鉱に重点的に取り組みました。この動きは、新たなコンセントレーターの導入により、金属加工液および油圧油への需要増加を示しています。一方、バッテリー電気式および水素ハイブリッド大型トラックは、より高いトルクサイクルに耐えるよう設計されたホイールベアリングおよびギアセット向けの高性能グリースを採用しています。このグリース需要は、エンジンオイル消費の落ち込みを相殺する役割を果たしています。業界の転換を象徴する動きとして、TotalEnergiesは耐火性かつ生分解性の油圧作動油HYDRANSAFE HFC-Eを導入し、地下安全性および生態毒性基準へのコミットメントを示しました。

チリの寒冷砂漠の夜に対応するOEM承認低粘度合成油

昼夜の気温差が極端なアタカマ砂漠では、潤滑油は–40°C以下の流動点と高い粘度指数を持つ必要があります。Detroit DieselのDT12ラテンアメリカ向けブレチンはMB 235.16 75W-85フルードを推奨し、延長ドレン間隔を許可しています。これにより潤滑油の回転が圧縮されるだけでなく、リットル当たりの価値も向上します。APIは2025年にハイブリッド車を対象としたSQ規格を導入しました。この新規格は揮発性および酸化閾値を厳格化し、処方者をグループIII+およびPAO基油へと誘導しています。ExxonMobilのMobil Delvac 1トランスミッションフルードV30は、Volvo 97307/97318の認証を取得し、低流動点と高粘度指数を誇り、プレミアム合成油への業界シフトを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サンティアゴのタクシーフリートにおける電気自動車普及の加速 | –0.6% | サンティアゴ首都圏 | 中期(2〜4年) |

| 廃油処理規制の強化(DS148改正) | –0.3% | 全国の都市部 | 短期(2年以内) |

| 基油輸入コストの変動 | –0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サンティアゴのタクシーフリートにおける電気自動車普及の加速

2024年、サンティアゴの全電気バスフリートは大幅に拡大し、市内総バス台数の注目すべき割合を占めました。2025年末までのさらなる成長が予測されており、重量車用エンジンオイル需要からの転換を示しています。乗用バッテリー電気自動車(BEV)の販売も市場浸透率を押し上げています。政策ロードマップが整備される中、次の10年間で国内BEV普及率が重要な閾値を超える可能性が強く示唆されています。この転換はエンジンオイル量の減少を脅かすものであり、自動車産業の主力製品です。これに対応して、サプライヤーは電動ドライブトレイン向けの高性能グリースに注力するなど、発電や採掘などの非自動車セクターへの多角化を進めています。

廃油処理規制の強化(DS148改正)

法律第20.920号は使用済み潤滑油をEPR規則の下で優先廃棄物として指定し、生産者および輸入業者に回収・リサイクル義務を課しています[2]環境省、「法律第20.920号 潤滑油EPR規則」、Medioambiente.gob.cl。DS148令は使用済み油を有害物として分類し、認定された保管、輸送、処理を義務付けており、特に小規模ワークショップのコンプライアンスコストを引き上げています。EnexはReSimpleおよびProREP集団システムに参加し、HuellaChile製品フットプリント検証を取得した最初の潤滑油ブランドとなり、物流規模を持つ既存企業に有利なライフサイクル透明性への移行を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが量を牽引、グリースが採掘分野で台頭

エンジンオイルは2025年のチリ潤滑油市場において61.16%のシェアを占め、大規模な内燃機関フリートを背景に2031年にかけてCAGR 4.80%で拡大する見込みです。延長ドレン間隔が続く中でも、API SPおよびSQ合成グレードへのシフトが収益成長を牽引し、体積増加を上回っています。トランスミッション・ギアオイルは小規模ながら重要なセグメントを構成しており、DetroitのDT12ギアボックスは現在MB 235.16 75W-85オイルを推奨しています。これらのオイルはドレン間隔が大幅に延長されており、全体的な回転率が低下する中でも仕様に基づく価値を高めています。

油圧作動油は採掘作業において重要な役割を果たしています。生分解性かつ耐火性のHFC-E製品は、地下作業に義務付けられた高度な安全基準を満たしています。採掘投資はコンセントレーター拡張を促進しており、切削、研削、成形用の潤滑油が必要とされています。特殊グリースは、より高いトルク負荷を要求し連続稼働サイクルで運転する電動大型トラックのドライブトレインに牽引され、この分野で最も速い成長を示しています。リチウムコンプレックスケミストリーが最前線にあり、国内リチウム採掘による原材料の安定供給が支えています。

最終ユーザー産業別:自動車が支配、発電が加速

自動車は2025年のチリ潤滑油市場シェアの82.08%を維持していますが、特に都市部フリートにおける電気自動車普及の進展に伴い、構造的な低下に直面しています。エンジンオイル量が減少する一方、超低粘度合成油とサービスバンドルが収益減少を緩和しています。発電は規模は小さいものの、風力、太陽光、蓄電池プロジェクトがピッチシステム向けのタービンオイル、変圧器油、油圧作動油を必要とすることから、2031年にかけてCAGR 5.10%と最も高い成長率を示しています。コデルコのマルチベンダー契約は鉱山フリートのディーゼルエンジン需要の安定を裏付けており、新たなLNG動力の海上資産はデュアルフュエル船舶エンジン潤滑油を引き込んでいます。

基油別:鉱物油が首位、バイオベースが規制追い風で急増

鉱物油グレードはコスト優位性により2025年に58.12%のシェアを占めていますが、バイオベース処方はEPRインセンティブとエコラベリング要件に支えられ、2031年にかけてCAGR 6.41%と最も高い成長軌道を示しています。半合成ブレンドはコストとパフォーマンスのギャップを埋め、OEMドレン仕様の厳格化に伴いグループIIIおよびPAOフル合成油がシェアを拡大しています。ShellのPanolinシリーズとTotalEnergiesのHYDRANSAFEシリーズは、サプライヤーが生分解性の認証を活用して環境に敏感な作業での契約を獲得する方法を示しています。

地理的分析

銅資源が豊富なアントファガスタ、アタカマ、コキンボの各地域は、2024年のチリ国内銅生産量の相当部分を占めました。アントファガスタでは、水の採取の相当割合が現在海水淡水化に依存しており、水不足が粉塵と熱の課題を悪化させています。その結果、採掘業者はこの地域の過酷な砂漠環境に適した高皮膜強度合成油および生分解性油圧作動油への転換を進めています。

乗用車と小型商用車は、サンティアゴ、バルパライソ、オイギンスの中央渓谷地域を支配しています。しかし、サンティアゴが公共交通機関とライドヘイリングフリートの電動化を急速に進める中、従来のエンジンオイル消費は減少に向かっています。このシフトにより、プレミアム合成油とクイックサービスセンターでのサービス競争が激化しています。

海上潤滑油需要は、バルパライソ、サン・アントニオ、アントファガスタ、イキケなどの沿岸ハブに集中しています。これらのハブは特に漁業および沿岸貨物船に対応しており、IMO炭素集約度規制に準拠するためLNGまたはバイオ燃料ブレンドを採用しています。一方、ビオビオからマガジャネスに至る南部マクロゾーンは潤滑油需要が小さいものの、成長しています。この増加は、特殊グリースとタービンオイルを必要とする林業機械、水産養殖施設、陸上風力タービンの需要に牽引されています。

競争環境

チリ潤滑油市場は適度に集約されています。Klüber Lubrication Chileなどのニッチ専門企業は技術的差別化を通じて高性能グリースでシェアを獲得し、Mining Lube Engineeringは現地ベースのサービス契約を活用して遠隔採掘地区での製品ラインを確立しています。ホワイトスペースの機会は、バイオ潤滑油、再生可能エネルギープロジェクト向けタービンオイル、製品供給から状態基準保全へとエンゲージメントを転換するデジタルオイル分析プラットフォームに集中しています。

チリ潤滑油業界リーダー

Shell Plc

Chevron Corporation

BP PLC

TotalEnergies

YPF SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP PLCは、2027年までに200億米ドルを調達する計画の一環として、約100億米ドルと評価されるCastrol潤滑油部門の売却検討を開始しました。この売却はCastrolのチリにおける相当規模の事業を再編する可能性があります。

- 2025年5月:TotalEnergiesは、API SQおよびILSAC GF-7性能基準を満たし、ターボチャージャー付きガソリン直噴エンジン向けに設計された次世代Quartzオイルを発売しました。

チリ潤滑油市場レポートの調査範囲

2つ以上の動く表面間の摩擦を低減するために物理的に組み込まれる物質を潤滑油と呼びます。金属表面において、潤滑油は材料の劣化、侵食、腐食、錆の発生を防ぐ役割を果たします。潤滑油は通常、石油系油90%とさまざまな添加剤で構成され、特定の用途に適した望ましい特性を付与します。

チリ潤滑油市場は、製品タイプ、最終ユーザー産業、および基油によってセグメント化されています。製品タイプ別では、エンジンオイル、トランスミッション・ギアオイル、油圧作動油、金属加工液、グリース、その他の製品タイプ(例:工業用熱媒体油)にセグメント化されています。最終ユーザー産業別では、自動車、発電、重機、冶金・金属加工、その他の最終ユーザー産業(例:海上・鉄道)にセグメント化されています。基油別では、鉱物油、半合成油、フル合成油、バイオベースにセグメント化されています。各セグメントの市場規模と予測は体積(リットル)に基づいて算出されています。

| エンジンオイル |

| トランスミッション・ギアオイル |

| 油圧作動油 |

| 金属加工液 |

| グリース |

| その他の製品タイプ(工業用熱媒体油など) |

| 自動車 |

| 発電 |

| 重機 |

| 冶金・金属加工 |

| その他の最終ユーザー産業(海上・鉄道など) |

| 鉱物油 |

| 半合成油 |

| フル合成油 |

| バイオベース |

| 製品タイプ別 | エンジンオイル |

| トランスミッション・ギアオイル | |

| 油圧作動油 | |

| 金属加工液 | |

| グリース | |

| その他の製品タイプ(工業用熱媒体油など) | |

| 最終ユーザー産業別 | 自動車 |

| 発電 | |

| 重機 | |

| 冶金・金属加工 | |

| その他の最終ユーザー産業(海上・鉄道など) | |

| 基油別 | 鉱物油 |

| 半合成油 | |

| フル合成油 | |

| バイオベース |

レポートで回答される主要な質問

チリ潤滑油市場の現在の規模と予測成長率は?

チリ潤滑油市場規模は2026年に2億6,969万リットルであり、2031年までに3億1,569万リットルに達すると予測され、CAGR 3.20%を反映しています。

どの製品カテゴリーが消費をリードしていますか?

エンジンオイルは2025年に61.16%のシェアで依然として支配的であり、大規模な内燃機関フリートと合成油へのプレミアム移行に支えられています。

電気自動車の普及は潤滑油需要にどのような影響を与えますか?

電気バスと乗用BEVはエンジンオイル量を減少させ、特にサンティアゴで顕著ですが、電動ドライブトレイン向けの特殊グリースおよび熱管理液の機会を創出しています。

どの地域が最も高い潤滑油消費量を占めていますか?

アントファガスタ、アタカマ、コキンボの各地域が銅採掘により工業用量をリードし、サンティアゴとバルパライソが自動車需要を支配しています。

最終更新日: