次世代ストレージ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 75.30 十億米ドル |

| 市場規模 (2031) | 96.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

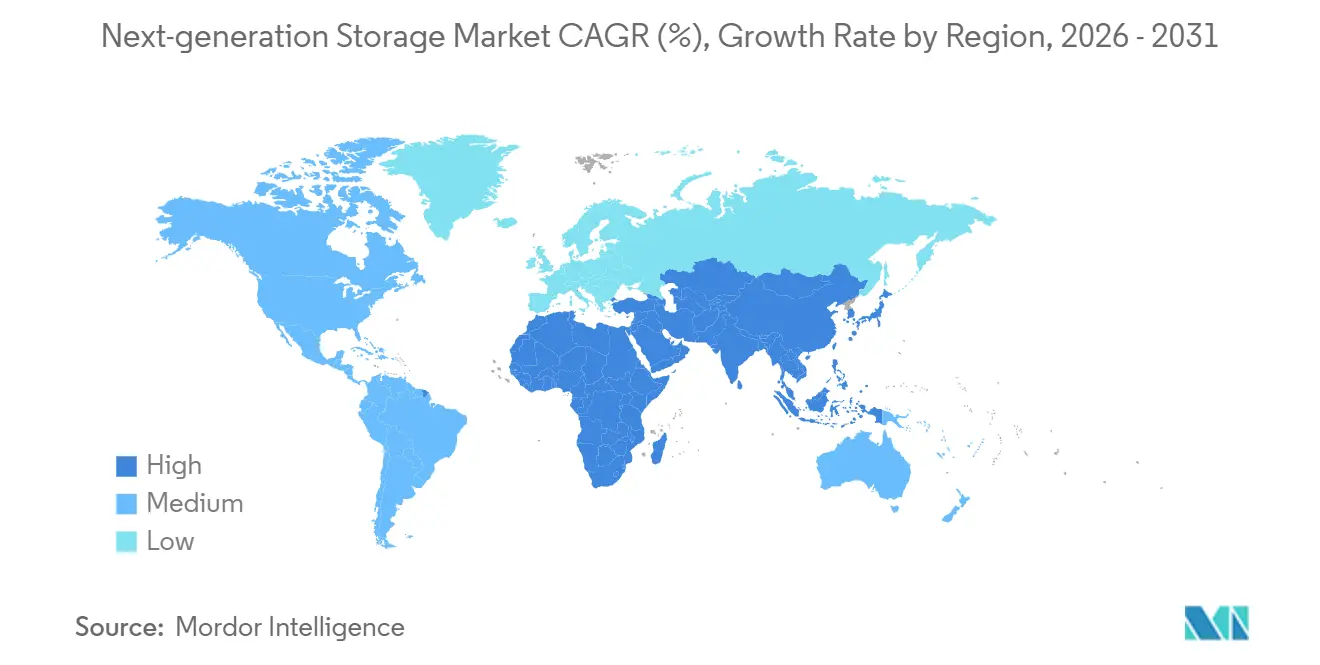

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

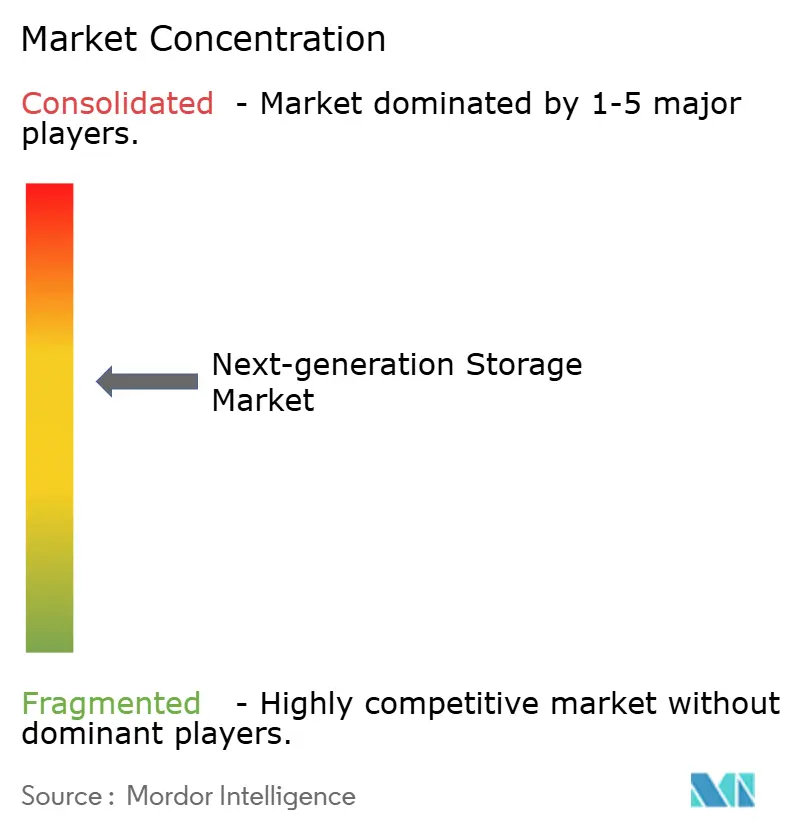

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代ストレージ市場分析

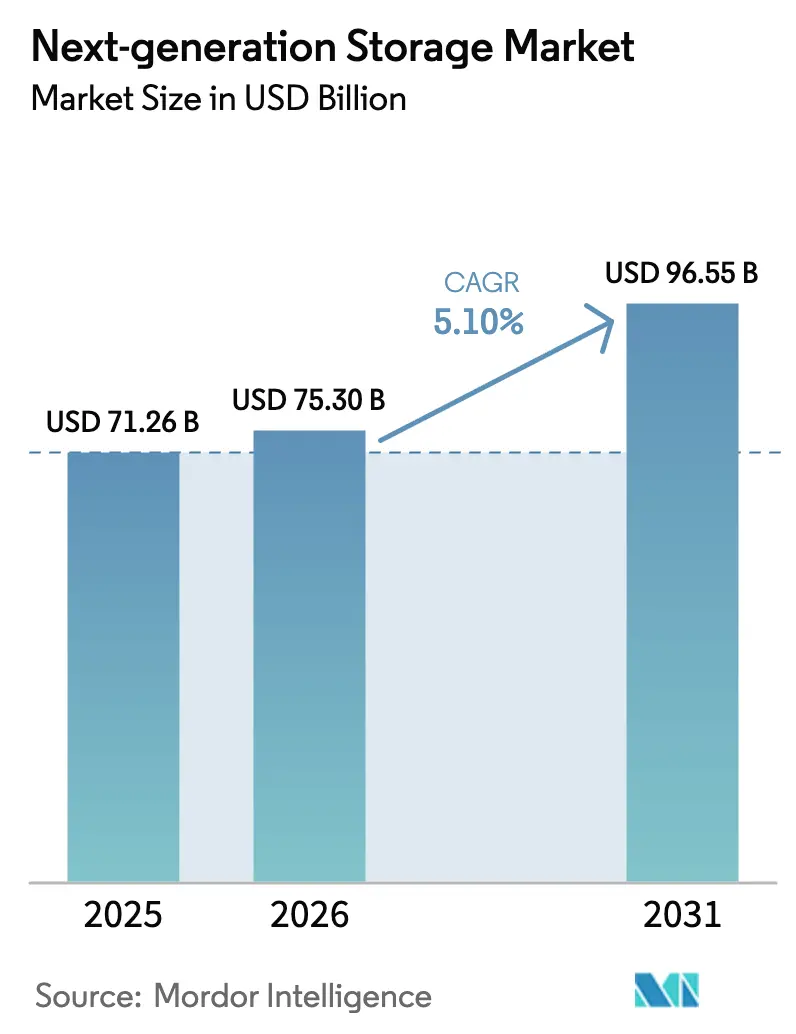

次世代ストレージ市場規模は、2025年の712億6,000万米ドルから2026年には753億米ドルに拡大し、2031年には965億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.10%で成長する見込みです。この成長の勢いは、AIモデルのトレーニング、リアルタイム分析、エッジワークロードを支えるソフトウェア定義型・クラウドネイティブプラットフォームを中心にデータ基盤を再構築する企業の動向に起因しており、レガシーアレイではこれらの処理に対応することが困難です。非構造化データセットの容量が爆発的に増大するなか、スケールアウト型ファイルおよびオブジェクトリポジトリが従来のブロックベースのストレージエリアネットワークを置き換え続けており、NVMe-over-Fabricsはレイテンシが重要なデータベースにおけるブロックスループットを加速させています。ハイパースケーラーは現在、ストレージをより広範な消費コミットメントに組み込み、単価を圧縮してリフレッシュサイクルを短縮していますが、ソブリンクラウドの要件がオフプレミスへのシフトを相殺し、機密データのローカルコピー保持を義務付けています。サブスクリプション価格設定、イミュータブルスナップショット、プロトコル統合を提供するベンダーは、次世代ストレージ市場における拡大する機会を活用するうえで有利な立場にあります。

主要レポートのポイント

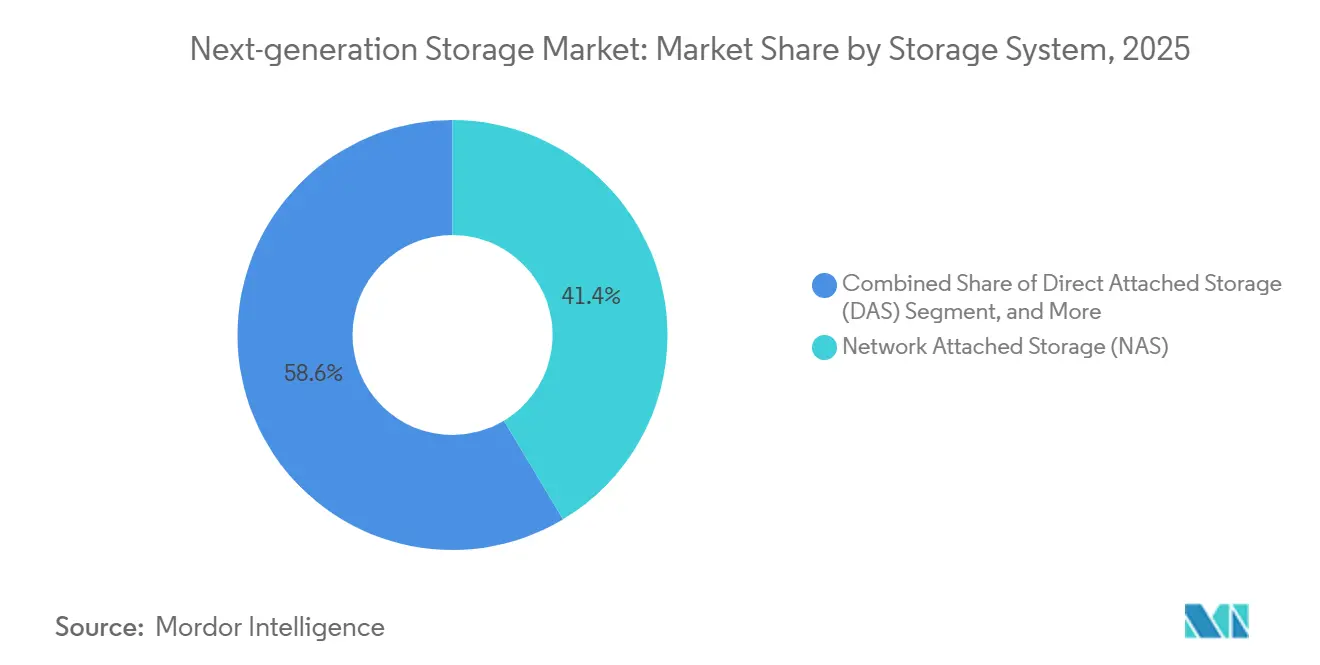

- ストレージシステム別では、ネットワークアタッチトストレージ(NAS)が2025年の次世代ストレージ市場において41.40%の収益シェアを占め、2031年にかけてCAGR 11.50%で拡大すると予測されています。

- ストレージアーキテクチャ別では、ファイルおよびオブジェクトベースプラットフォームが2025年収益の57.80%を占め、ブロックストレージは2031年にかけてCAGR 9.46%でより速い成長が見込まれています。

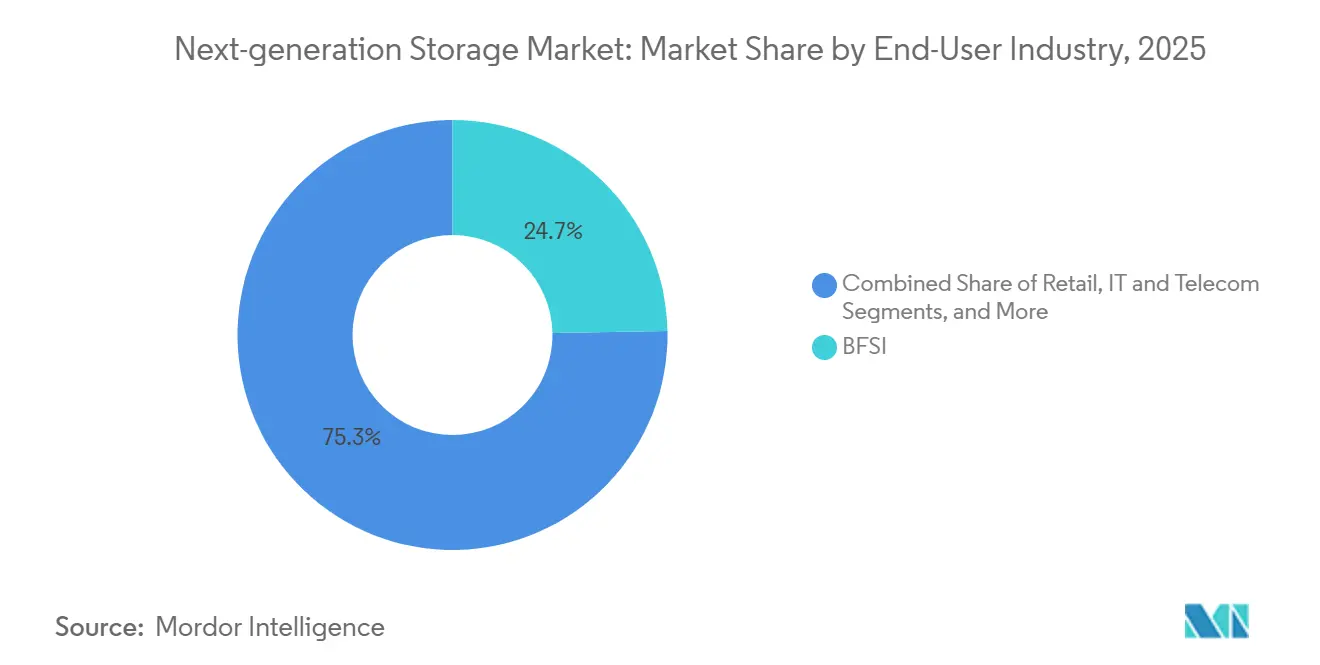

- エンドユーザー産業別では、銀行・金融サービス・保険セクターが2025年に24.70%の収益シェアでトップとなり、ヘルスケアセクターは2026年から2031年にかけてCAGR 14.20%と最高の成長率を記録すると予測されています。

- デプロイメントモデル別では、クラウドが2025年の支出の56.80%を占め、2031年にかけてCAGR 12.80%で成長すると予測されています。

- 地域別では、北米が2025年収益の37.46%を占め、アフリカはCAGR 14.10%の予測で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル次世代ストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI主導による企業向けSSDの急速な需要拡大 | +1.8% | 北米およびアジア太平洋地域で強く、グローバル | 中期(2〜4年) |

| ハイブリッドクラウドにおけるスケールアウトNASの拡大 | +1.5% | 北米およびヨーロッパが主導、グローバル | 長期(4年以上) |

| 5G対応エッジストレージ | +0.9% | アジア太平洋地域が中核、北米および中東に波及 | 長期(4年以上) |

| ソブリンデータレジデンシーストレージに向けた規制の推進 | +1.2% | ヨーロッパ、中東、インド、新興南米 | 中期(2〜4年) |

| ソリッドステートデバイスの採用拡大 | +0.7% | グローバル | 短期(2年以内) |

| デジタルデータ量の増加 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導による企業向けSSDの急速な需要拡大

生成AIのトレーニングにより、ストレージスループットが競争上の差別化要因となり、ハイパースケーラーが数百万ランダム読み取りIOPSを実現するオールフラッシュクラスターを採用するなか、リフレッシュサイクルが5年から3年に短縮されています。企業向けSSDのビット出荷量は2025年第2四半期に前年比42%急増し、SamsungのPM9E1とMicronの6550 IONは1台のドライブで200万IOPSを超え、1台のサーバーで複数のレガシーノードを置き換えることが可能となっています。クラウドオペレーターは現在ロードマップの設計を主導し、ベンダーに対してより高いレイヤー数とテラバイトあたりの低消費電力を求めており、これにより次世代ストレージの総利用可能市場が拡大しています。

ハイブリッドクラウドにおけるスケールアウトNASの拡大

部門別ファイラーを、コールドデータをパブリッククラウドのオブジェクトストアに自動的に階層化する分散クラスターに統合する企業が、ネットワークアタッチトストレージの二桁成長を牽引しています。NetAppのオールフラッシュNAS収益は2025年度第3四半期に28%増加し、DellのPowerScaleはネイティブS3サポートを追加し、同一ネームスペースがオンプレミスフラッシュとクラウドバケットにまたがることを可能にしました。[1]Dell Technologies、「PowerScale Storage」、delltechnologies.com ゲートウェイと手動マイグレーションを排除することで、スケールアウトNASは管理オーバーヘッドを削減し、データモビリティを加速させ、次世代ストレージ市場におけるその市場シェアを拡大しています。

ソブリンデータレジデンシーストレージに向けた規制の推進

欧州連合のデジタル運用レジリエンス法およびサウジアラビアの個人データ保護法は、金融および公共部門のデータを国境内に保持することを義務付けており、ローカルコントロール下でハイパースケール機能を複製するソブリンクラウドが必要とされています。OracleとAmazon Web Servicesはいずれも、欧州国籍者のみが運営するヨーロッパ専用リージョンを開設しました。これによりインフラコストは最大30%増加しますが、保護された収益源が解放されます。地域化されたインフラへの需要は、次世代ストレージ市場に高マージンのセグメントを追加しています。

5G対応エッジストレージ

自律走行車や拡張現実などの低レイテンシ5Gアプリケーションは、バックホール前にセンサーデータをバッファリングするため、タワーまたはキャンパスエッジに10テラバイトから50テラバイトのストレージを必要とします。日本、韓国、中国のオペレーターは2025年に12万台以上のエッジノードを展開し、Western Digitalの耐熱仕様Ultrastar SN861 SSDなどの新製品ラインの開発を促進しました。これらの展開は地理的収益を多様化し、次世代ストレージ市場においてエッジを持続的な成長経路として確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NANDフラッシュのサプライチェーンの持続的な不安定性 | -1.2% | 北米およびアジア太平洋地域で深刻、グローバル | 短期(2年以内) |

| クラウドサービスにおけるデータセキュリティ侵害 | -0.8% | 北米およびヨーロッパで特に顕著、グローバル | 中期(2〜4年) |

| オールフラッシュアレイの高い初期設備投資 | -0.5% | グローバル | 短期(2年以内) |

| ストレージ中心のDevOpsにおける人材不足 | -0.3% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NANDフラッシュのサプライチェーンの持続的な不安定性

地政学的摩擦がNAND価格の不規則な変動を引き起こしており、契約レートは2025年上半期に18%上昇した後、韓国の新規生産能力が稼働した第3四半期に8%下落しました。高騰したスポット水準でのヘッジによりベンダーの粗利益率が圧縮され、一部の顧客はSSDとハードディスクドライブを組み合わせたハイブリッド展開を延長しており、次世代ストレージアーキテクチャへの完全移行が遅延しています。

クラウドサービスにおけるデータセキュリティ侵害

2024年6月のSnowflakeの認証情報漏洩事件や2024年2月のChange Healthcareのランサムウェア攻撃などのインシデントにより、パブリッククラウドの管理体制への監視が強化されています。IBMは2025年のクラウドストレージ侵害の平均コストを488万米ドルと算出しており、これはオンプレミスのインシデントより15%高い水準です。その結果、規制対象のワークロードが企業管理のアレイに回帰しており、次世代ストレージ市場の短期的な成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージシステム別:NASがスケールアウトのデフォルトとして勢いを増す

ネットワークアタッチトストレージは2025年の次世代ストレージ市場シェアの41.40%を占め、2031年にかけてCAGR 11.50%で成長すると予測されています。AIトレーニング映像、メディアライブラリ、ゲノミクスリポジトリ向けにペタバイト規模のネームスペースを維持するスケールアウト型ファイルクラスターの積極的な採用がこの成長を支えています。コンバージドインフラがプールされた容量を可能にするなか、ダイレクトアタッチトストレージは縮小しており、ストレージエリアネットワークはコアバンキングや航空会社システムにおける確定的レイテンシに対して依然として有効ですが、年間成長率はわずか3.2%にとどまっています。

このシフトは、生成されるビットの80%以上を占める非構造化データの優位性を反映しており、単一ネームスペースに数十億のファイルを格納できるNASプロトコルと自然に整合しています。Qumuloは、メディア顧客がペタバイトクラスターに毎秒100GBの持続書き込みを行っていると報告しており、NetAppのONTAPには、異常なアクティビティを数秒以内にスナップショットする自律型ランサムウェア検出機能が含まれています。[2]NetApp、「ONTAPデータ管理ソフトウェア」、netapp.com セキュリティとスケーラビリティの組み合わせにより、NASはかつてオブジェクトストレージ向けとされていたワークロードへの侵食を加速させており、次世代ストレージ市場内でのNASの優位性を強化しています。

ストレージアーキテクチャ別:NVMeがブロックアレイに新たな活力をもたらす

ファイルおよびオブジェクトベースシステムが2025年収益の57.80%を占めましたが、ブロックアレイは超低レイテンシへの関心の再燃を反映し、2031年にかけてCAGR 9.46%で成長する軌道にあります。SAP HANA、Oracle Exadata、コンテナの永続ボリュームはアトミック書き込みに依存しており、ファイルセマンティクスではこれを保証できないため、企業はレガシーファイバーチャネルの10倍のスループットを実現するNVMe-over-Fabricsアレイを採用しています。その結果、ブロックアレイはステートフルマイクロサービスおよびインメモリ分析において再び重要性を取り戻し、トランザクション処理の文脈で次世代ストレージ市場におけるシェアを拡大しています。

容量重視のアーカイブは依然として、テラバイトあたりのコストが10分の1のエクサバイトスケーラビリティを提供するファイルおよびオブジェクトプラットフォームを好んでいます。Cloudianは平均的な顧客展開が5PBを超えると主張しており、ScalityのARTESCAはサブ秒のメタデータルックアップで複数ペタバイトのリポジトリを単一ネームスペースに集約しています。この二極化により、ハイブリッドアーキテクチャの余地はほとんどなく、ブロックストレージはパフォーマンスワークロード向け、ファイルストレージは容量向けとして位置付けられ、それぞれが広範な次世代ストレージ市場に不可欠な存在となっています。

エンドユーザー産業別:ヘルスケアが成熟したBFSIを超えて急成長

銀行・金融サービス・保険セクターは、イミュータブルな監査証跡と災害復旧の義務付けに牽引され、2025年収益の24.70%を占めました。しかしヘルスケアは、クラウドベースの医療機器データシステムを許可するFDAガイダンスにより放射線科アーカイブがソブリンクラウドに移行するなか、2031年にかけてCAGR 14.20%で成長しています。ベンダーニュートラルアーカイブを採用する病院は弾力的な容量とAI支援診断を獲得し、ヘルスケアを次世代ストレージ市場における主要な需要ベクターとして位置付けています。

小売、メディアおよびエンターテインメント、テレコムがエッジネイティブ展開で続いています。Walmartは現在、カタログをローカルにキャッシュする3万台の店舗レベルノードを運営しており、Netflixは15PB以上の生映像をAmazon S3に保存し、NAS共有として表示されるゲートウェイを通じてアクセスしています。これらのユースケースは、次世代ストレージ市場を形成する多様な産業の需要を浮き彫りにしています。

デプロイメントモデル別:クラウドが優位を保つもハイブリッドが持続

クラウドは2025年の支出の56.80%を占め、ハイパースケーラーが同一リージョン内のエグレス料金を廃止しAIトレーニングデータセット向けの段階的価格設定を導入するなか、2031年にかけてCAGR 12.80%で成長すると予測されています。オンプレミスアレイは超低レイテンシデータベースとエアギャップ型ランサムウェア復旧ボールトに牽引され28%のシェアを保持していますが、年間成長率はわずか2%をわずかに上回る程度です。ハイブリッドモデルは残りの15.20%を占め、アプリケーションを中断することなくオンプレミスのスナップショットをクラウドバケットにミラーリングするプラットフォームに牽引され、CAGR 8.5%で拡大しています。

Dellの2025年調査では、企業の67%が3つ以上のクラウドにまたがって運用していますが、データ配置を自動化しているのは4分の1未満であることが判明しました。NetApp Cloud Volumes ONTAPはプロバイダーロックインを排除する統一コントロールプレーンを提供し、Pure Storage PortworxはKubernetesボリュームを複数リージョンにわたって複製し継続的な可用性を確保しています。これらの機能により、ハイブリッドは過渡的な妥協策から恒久的な運用モデルへと変貌しています。その結果、ハイブリッド展開に関連する次世代ストレージ市場規模は、クラウドが新規ワークロードの大半を吸収し続けるなかでも、着実に拡大し続けるでしょう。

地域分析

北米は2025年収益の37.46%を占め、バージニア州、テキサス州、オレゴン州、アイオワ州における密なハイパースケールフットプリントを反映しています。支出はテネシー州のFrontierの700PBオールフラッシュスーパーコンピューターなどのパフォーマンスアップグレードに傾いています。カナダのデータレジデンシー規則により、AWSは2025年にカルガリーリージョンを追加し、メキシコのニアショアリングブームがエッジ展開を促進しています。

ヨーロッパはデジタル運用レジリエンス法がEU居住者向けレプリカを義務付けるなか、主権の観点から分断されており、OracleとAWSがヨーロッパ専用リージョンを開設しています。ドイツのサイバーセキュリティ機関は機密ワークロードにオンプレミスアレイを推奨しており、クラウド移行を遅らせていますが、ブレグジット後の英国機関はコスト優位性のために米国リージョンを活用しています。

アフリカは際立った存在であり、2031年にかけてCAGR 14.10%で成長すると予測されています。Microsoft AzureのケニアへのローンチとGoogle Cloudの近日公開予定のラゴスリージョンが国内データ要件を満たし、ローカル採用を促進しています。中東および南米における並行した勢いが、次世代ストレージ市場を支える地域的なモザイクを完成させています。

競合環境

次世代ストレージ市場は中程度に集中しており、上位5社であるDell Technologies、Hewlett Packard Enterprise、NetApp、Pure Storage、Hitachi Vantaraがグローバル収益の42%を占めていますが、15%を超えるベンダーはありません。既存大手はサブスクリプション価格設定へのピボットを進めており、Dell APEXの受注成長率47%とPure Storage Evergreenのアタッチ率73%がその証拠です。この移行により収益は平準化されますが、短期的な成長は圧縮されます。

5G向けエッジストレージ、ソブリンクラウドの要件、AI最適化アレイが有望なホワイトスペースを形成しています。Qumulo、Cloudian、VAST Dataなどの挑戦者は、コンピューティングとストレージを独立してスケールできる分解型アーキテクチャを使用して非構造化ワークロードを獲得しています。中国ベンダーのHuaweiとInspurは、政府のインセンティブに支えられた30〜40%低い価格設定でアジア太平洋地域とアフリカで勝利を収めています。[3]フィナンシャル・タイムズ、「中国のストレージベンダーが新興市場でシェアを獲得」、ft.com

特許活動は、競争の次の最前線が生のキャパシティではなく、コンピュテーショナルストレージとNVMe-over-TCPになることを示唆しています。2024〜2025年に出願されたストレージ特許の60%以上がインサイチュ分析を対象としており、パフォーマンスの差別化がコントローラースループットからデータ中心処理へとシフトすることが示唆されています。

次世代ストレージ産業リーダー

Dell Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Pure Storage

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Pure StorageはNVIDIAと提携し、FlashBlade//EをDGX SuperPODリファレンスデザインに統合し、毎秒500GBの持続スループットを実現するターンキーAIクラスターを可能にしました。

- 2025年9月:Dell TechnologiesはMaginaticsを買収し、そのクラウドストレージゲートウェイをAPEXポートフォリオに組み込み、シームレスなS3モビリティを実現しました。

- 2025年8月:Samsungが第9世代286層V-NANDの量産を開始し、30.72TBのSSDを実現しました。

- 2025年7月:NetAppはソブリンクラウド需要に対応するため、欧州クラウドのポイントオブプレゼンスを5億米ドル規模で拡張すると発表しました。

グローバル次世代ストレージ市場レポートの調査範囲

次世代ストレージは、増大するファイルサイズと膨大な量の非構造化データに対応するための先進的な製品およびソリューションを含みます。次世代データストレージ技術製品は、大規模なデータを安全に管理し、コスト効率の高い方法でデータの安全で信頼性の高い高速な復旧を可能にします。BFSI、ヘルスケア、ITおよびテレコムなどのエンドユーザー産業は、業務で生成される膨大なデータ量により、次世代ストレージデバイスを必要としています。

次世代ストレージ市場レポートは、ストレージシステム(ダイレクトアタッチトストレージ、ネットワークアタッチトストレージ、ストレージエリアネットワーク)、ストレージアーキテクチャ(ファイルおよびオブジェクトベースストレージ、ブロックストレージ)、エンドユーザー産業(BFSI、小売、ITおよびテレコム、その他)、デプロイメントモデル(オンプレミス、クラウド、ハイブリッド)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ダイレクトアタッチトストレージ(DAS) |

| ネットワークアタッチトストレージ(NAS) |

| ストレージエリアネットワーク(SAN) |

| ファイルおよびオブジェクトベースストレージ(FOBS) |

| ブロックストレージ |

| BFSI |

| 小売 |

| ITおよびテレコム |

| ヘルスケア |

| メディアおよびエンターテインメント |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ストレージシステム別 | ダイレクトアタッチトストレージ(DAS) | |

| ネットワークアタッチトストレージ(NAS) | ||

| ストレージエリアネットワーク(SAN) | ||

| ストレージアーキテクチャ別 | ファイルおよびオブジェクトベースストレージ(FOBS) | |

| ブロックストレージ | ||

| エンドユーザー産業別 | BFSI | |

| 小売 | ||

| ITおよびテレコム | ||

| ヘルスケア | ||

| メディアおよびエンターテインメント | ||

| デプロイメントモデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

次世代ストレージ市場の2031年までの成長率予測は?

市場はCAGR 5.10%で拡大し、2026年の753億米ドルから2031年には965億5,000万米ドルに達すると予測されています。

最も速く成長するストレージシステムはどれですか?

ネットワークアタッチトストレージがCAGR 11.50%でトップとなり、スケールアウト型ファイルクラスターがAI、メディア、ゲノミクスワークロードを支えています。

ヘルスケアの採用が加速している理由は何ですか?

クラウドベースの医療機器データシステムに対するFDAの承認とベンダーニュートラルアーカイブが、ヘルスケア展開においてCAGR 14.20%を牽引しています。

ソブリンクラウドの規制が需要をどのように形成していますか?

EU、中東、インドにおけるデータレジデンシーの義務付けにより、国内インフラが必要とされ、ベンダーに保護された高マージンのセグメントが生まれています。

ブロックストレージの復活を支える技術は何ですか?

NVMe-over-Fabricsはレガシーファイバーチャネルの10倍のスループットを実現し、レイテンシに敏感なデータベースとコンテナの永続ボリュームを引き付けています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アフリカはMicrosoft、AWS、GoogleがローカルデータLawを満たすアベイラビリティゾーンを開設するなか、CAGR 14.10%を記録すると予測されています。

最終更新日: