アスコルビン酸市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

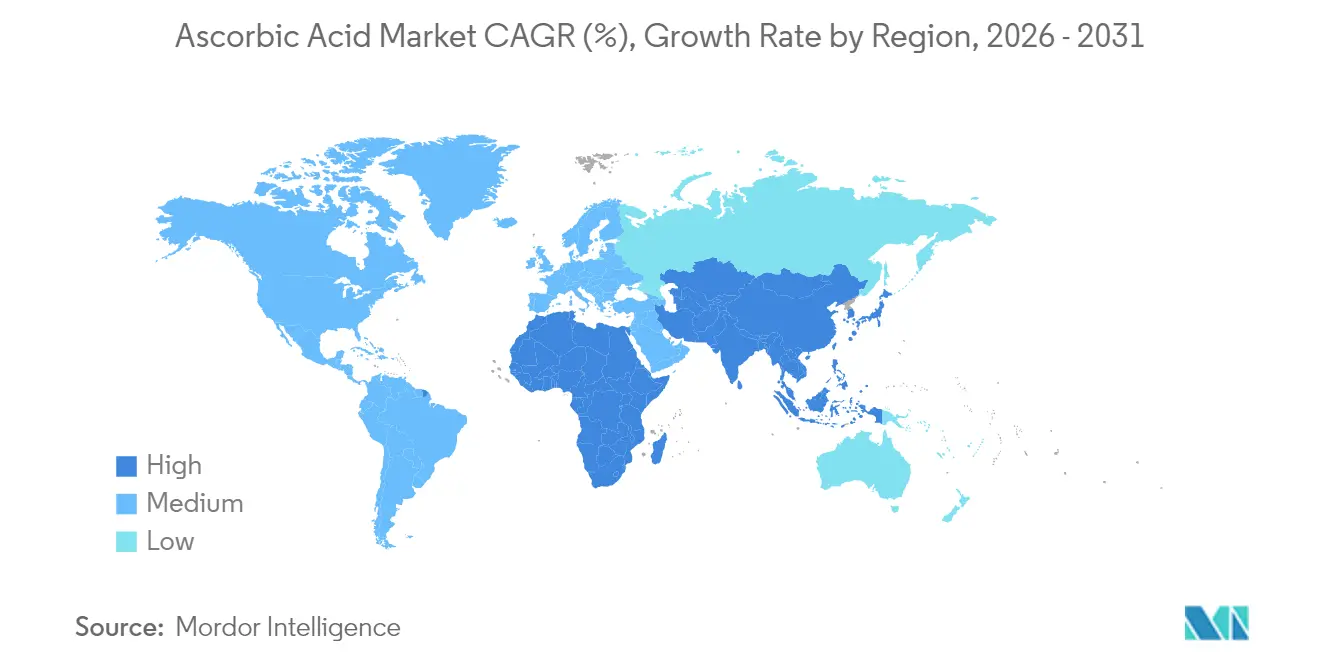

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

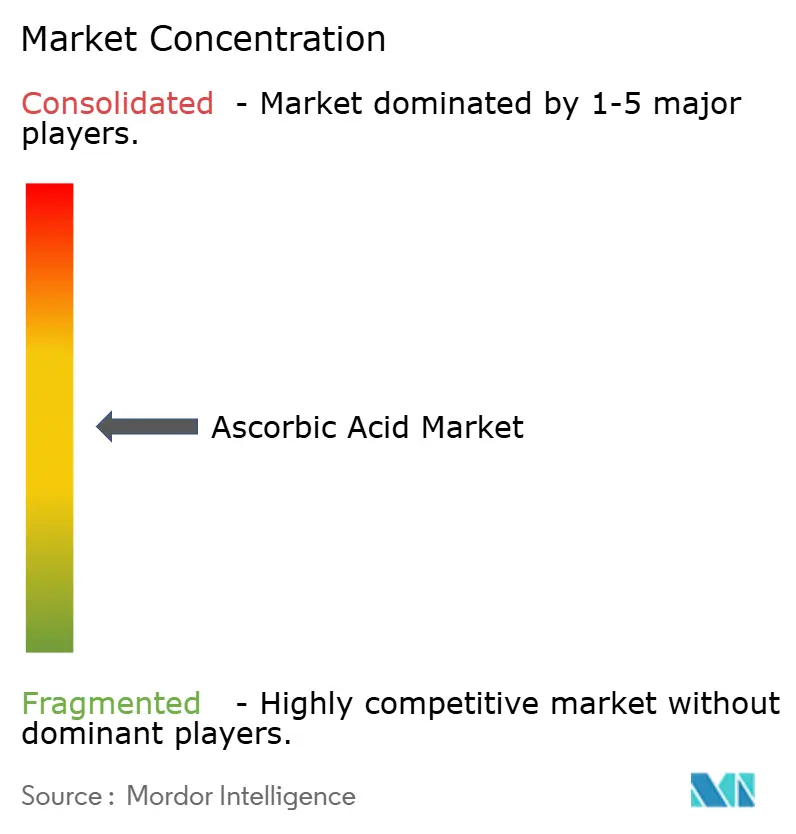

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスコルビン酸市場分析

2026年における世界のアスコルビン酸市場規模はUSD 22億3,000万と推定され、2025年のUSD 21億2,000万から成長しており、2031年の予測はUSD 28億7,000万と見込まれ、2026年から2031年にかけてCAGR 5.18%で成長する。食品、医薬品、化粧品業界がビタミンCを保存、免疫強化、スキンケア用途に利用する機会を増やしていることから、構造的な変化が市場に影響を与えている。中国のサプライヤーは価格水準を維持するために生産停止を実施し続けているが、過剰生産能力と下流の弱い需要がスポット価格に圧力をかけている。リポソーム液体、緩衝ミネラルアスコルベート、コーティング粉末などのプレミアムフォーマットは、安定性および吸収性の課題に対応しつつクリーンラベルのトレンドに沿うことから、市場シェアを拡大している。米国と中国の間の貿易摩擦により、北米のバイヤーは二重調達またはオンショアブレンドの選択肢を模索しており、地域間の価格格差の拡大および貿易フローの変化をもたらしている。さらに、イノベーションによりアスコルビン酸の用途範囲が従来の栄養・保存用途を超えて拡大しつつある。半導体安定化や大腸洗浄液などの新興用途は、市場における新たな収益源としての可能性を示している。

主要レポートのポイント

- 種類別では、アスコルビン酸ナトリウムが2025年のアスコルビン酸市場シェアの39.58%を占めてトップとなり、アスコルビン酸カリウムは2031年にかけてCAGR 6.39%で成長する見込みである。

- 形態別では、粉末・顆粒フォーマットが2025年のアスコルビン酸市場規模の73.15%を占め、液体濃縮品は2026年から2031年にかけてCAGR 6.45%で拡大すると予測される。

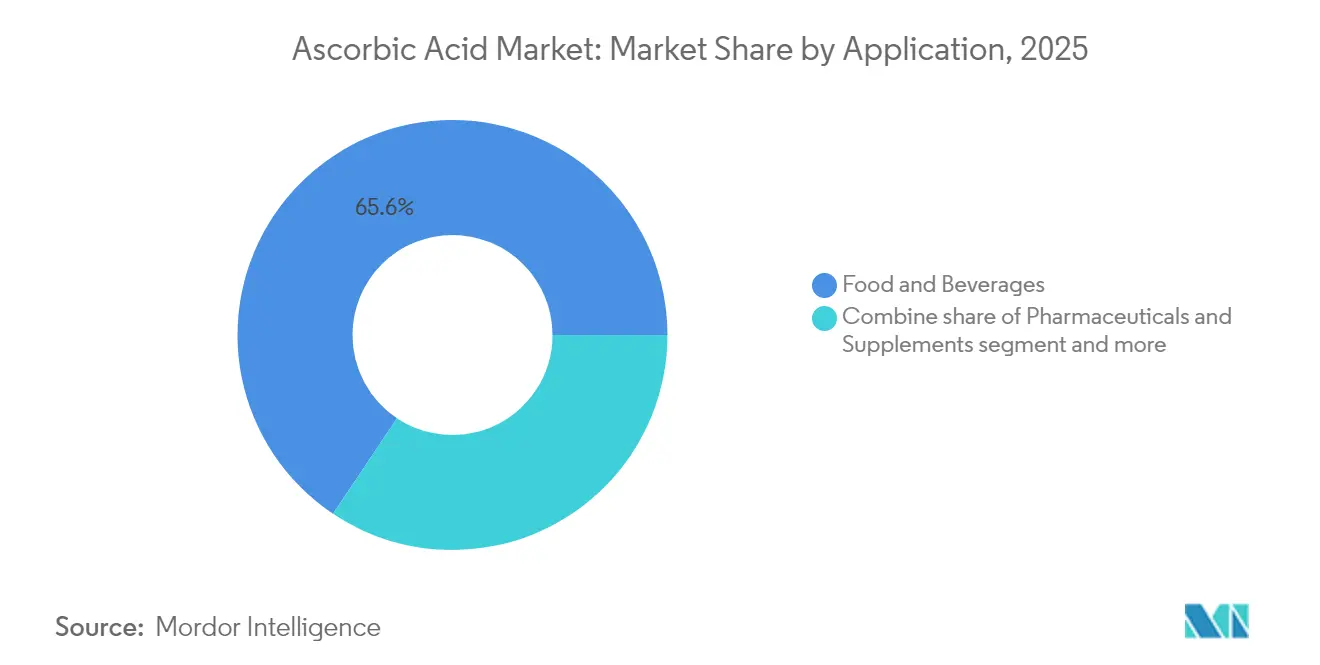

- 用途別では、食品・飲料が2025年のアスコルビン酸市場規模の65.62%のシェアを占め、医薬品・サプリメントは2031年にかけてCAGR 6.05%で拡大する見込みである。

- 地域別では、アジア太平洋が2025年に38.35%の収益シェアを獲得し、予測期間にわたってCAGR 6.22%を記録すると見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アスコルビン酸市場の促進要因影響分析*

| 促進要因 | CAGRへの予測影響度(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品・飲料における抗酸化防腐剤としてのアスコルビン酸の利用拡大 | +1.2% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 健康上のメリットを付加するためのビタミンC成分を含む強化食品・飲料の拡大 | +1.0% | アジア太平洋および北米が主導する世界規模 | 中期(2〜4年) |

| 老化防止および抗酸化特性のためのニュートリコスメティクスおよびスキンケアへのビタミンCの用途拡大 | +0.9% | 北米、欧州および都市部アジア太平洋 | 長期(4年以上) |

| ビタミンC欠乏症および関連する健康リスクへの臨床的注目の高まり | +0.8% | 新興市場を重視した世界規模 | 短期(2年以内) |

| 天然抗酸化剤としてアスコルビン酸を利用するクリーンラベル製品への需要増加 | +0.7% | 北米および西欧 | 中期(2〜4年) |

| 風邪薬やマルチビタミンを含む医薬品製剤へのアスコルビン酸の広範な採用 | +1.0% | アジア太平洋および北米で強い普及が見られる世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・飲料における抗酸化防腐剤としてのアスコルビン酸の利用拡大

食品メーカーは合成添加物に依存することなく賞味期限を延ばすためのリフォーミュレーション戦略にアスコルビン酸を取り込むことを増やしており、これは欧州のクリーンラベル規制によって推進されているトレンドである。アスコルビン酸は酸素捕捉剤かつ色安定剤として二重の役割を果たし、酸化による劣化が製品品質を損なう果汁、塩漬け肉、焼き菓子などの製品に欠かせないものとなっている。DSM-Firmenichは、1983年からスコットランドのダルリー施設で製造しているQuali-Cブランドが、主要な代替品と比較して温室効果ガス排出量を59%削減していることを強調している。これは、スコープ3(企業のバリューチェーンからの間接排出)報告要件に取り組む企業の持続可能性購買担当者にとって重要な考慮事項である。米国食品医薬品局(FDA)の一般に安全と認められる(GRAS)登録、および欧州食品安全機関(EFSA)の油脂における特定使用量の承認を含む規制承認により、アスコルビン酸はコンプライアンスに適した選択肢として位置付けられている。しかし、熱処理中の不安定性(摂氏70度を超えると分解が加速する)により、カプセル化技術の使用や相乗効果のあるトコフェロールの添加が必要となる。この規制上の支援と技術的課題のバランスが、加工後にビタミンCを放出するよう設計されたコーティングアスコルビン酸粉末への投資を促進している。このニッチ市場において、中国のサプライヤーはMade-in-China.comでコーティング技術に応じてUSD 3.50〜USD 7.00/kgの製品を提供している。

健康上のメリットを付加するためのビタミンC成分を含む強化食品・飲料の拡大

強化義務化および任意の栄養強化プログラムにより、ビタミンCがシリアル、乳製品代替品、乳幼児用粉ミルクなどの主食に基礎摂取量を超えるレベルで配合されている。パンデミック後の健康意識の高まりが免疫サポート訴求への需要を促進し、飲料ブランドは機能性飲料やレディ・トゥ・ドリンクティーのビタミンC濃度を大幅に増加させている。LiposoMax Liposomal PureWay-CなどのリポソームビタミンC製剤は、アスコルビン酸カルシウム・スレオン酸カルシウム形態と比較して最初の4時間以内に血漿吸収率が30%高いことが示されている。この優れたバイオアベイラビリティはニュートリシューティカル市場でのプレミアム価格設定を支持している。規則(EU)No. 1169/2011などの規制枠組みは栄養基準値(NRV)表示を義務付け、消費者の期待を標準化し、国境を越えた製品展開を促進している[1]出典英国政府「欧州議会および理事会規則(EU)第1169/2011号」, legislation.gov.uk。しかし、液体製剤におけるアスコルビン酸の安定性維持は技術的課題をもたらす。pH4以下では分解が加速するためである。これに対処するため、製剤設計者はアスコルビルパルミテートやリン酸マグネシウムアスコルビルなどの脂溶性誘導体の使用を増やしている。これらは酸化に耐性があり、脂質に富む組織に効果的に浸透する。この変化により、水溶性コモディティアスコルビン酸と親油性スペシャリティ誘導体の間に分岐が生じ、インドおよび中国のメーカーが高マージンの市場セグメントを取り込むためにエステル化能力を拡大している。

老化防止および抗酸化特性のためのニュートリコスメティクスおよびスキンケアへのビタミンCの用途拡大

局所用ビタミンCセラムは、L-アスコルビン酸とコラーゲン産生およびチロシナーゼ阻害を結びつける臨床的エビデンスに支えられ、ニッチな皮膚科クリニックからメインストリームの美容商品棚へと移行している。水溶性誘導体であるリン酸マグネシウムアスコルビルは、前臨床アッセイにおいて酸化ストレスを89%低減し、皮膚の引き締まりを34%改善することが示されているが、これらの結果は査読付き検証を欠いている。空気や光に曝露されると酸化しやすい純粋なアスコルビン酸の不安定性が、安定化技術のイノベーションを促進している。例えば、富士オイルホールディングスは、水相pHが4以上かつ粒子径が300ナノメートル以下の水中油型エマルジョンの特許を取得し、不快な味や変色などの問題に対処するとともに製造プロセスを簡素化している。同様に、Natura Cosméticosは2024年7月に、ラテンアメリカおよびアジアの色素沈着市場をターゲットとした、高濃度アスコルビン酸と相補的な有効成分を組み合わせた安定した美白組成物の特許を取得した。化粧品安全基準(良好製造基準(GMP)に関する国際標準化機構(ISO)22716など)への規制遵守は市場の複雑さを増す[2]出典国際標準化機構「化粧品-適正製造規範(GMP)-適正製造規範に関するガイドライン」iso.org。このコンプライアンスは、第三者試験に依存する受託製造業者よりも、社内毒物学研究室を持つ確立した企業を優位にする傾向がある。さらに、摂取型および局所用ビタミンCがニュートリコスメティクスという形で融合することでカテゴリーの境界が曖昧になり、ブランドは内外からの肌再生を促進すると主張する経口・セラム連動型レジメンを導入している。

ビタミンC欠乏症および関連する健康リスクへの臨床的注目の高まり

公衆衛生機関は、血清濃度がリットル当たり11.4マイクロモル未満と定義される境界欠乏症を免疫機能障害および創傷治癒の遅延に結びつける新たな研究が浮上するなかで、ビタミンC充足閾値を再検討している。世界保健機関(WHO)の体重1キログラムあたり最大1.25ミリグラムの許容一日摂取量は、高用量補充に対する規制上の柔軟性をもたらしている[3]出典世界保健機関(WHO)「特定の食品添加物および汚染物質の評価」iris.who.int。しかし、敗血症およびCOVID-19に対する静脈内アスコルビン酸を探索する臨床試験では結果が混在しており、その治療上の主張に対する熱意を抑制している。医薬品製剤設計者は、病院環境での滴定を可能にする200mg/バイアルおよび500mg/バイアルなどの複数回投与バイアル形態で対応している。これは、アスコルビン酸注射剤に関する343件の最終剤形ドシエおよび20件の米国食品医薬品局(FDA)オレンジブック登録によって裏付けられている。静脈内ビタミンCの規制経路は依然として厳しく、米国薬物マスターファイル(USDMF)および欧州薬局方モノグラフへの適合証明書(CEP)の提出にはバッチごとの純度文書化が要求される。CSPC PharmaceuticalのDMF 23162およびRoyal DSMのDMF 30618がコンプライアンスのベンチマークとして機能している。酸化ストレスにより非喫煙者より1日あたり35ミリグラム多く必要とする喫煙者は、強化された禁煙製品のターゲット集団を形成している。しかし、機能性タバコ代替品に対する消費者の懐疑心が、このセグメントでの普及を引き続き制限している。

アスコルビン酸市場の抑制要因影響分析*

| 抑制要因 | CAGRへの予測影響度(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 純度、安全性および表示に関する厳格な規制が食品、医薬品、化粧品業界に影響を与える | -0.6% | 北米および欧州での厳格な執行を伴う世界規模 | 中期(2〜4年) |

| 原材料の価格変動がアスコルビン酸の生産コストおよび市場安定性に影響を与える | -0.8% | アジア太平洋の生産拠点に深刻な影響をもたらす世界規模 | 短期(2年以内) |

| 加工、保管および流通中のビタミンCの分解が用途における有効性を低下させる | -0.5% | 特に熱帯および亜熱帯地域での世界規模 | 長期(4年以上) |

| 代替抗酸化剤が特定の食品および化粧品製剤においてビタミンCに取って代わり、使用を制限する | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

純度、安全性および表示に関する厳格な規制が食品、医薬品、化粧品業界に影響を与える

規制当局は、社内分析研究室を持たない小規模メーカーに不均衡な影響を与える複雑なコンプライアンス要件を課している。米国食品医薬品局(FDA)の非有効成分データベースには、アスコルビン酸が経口、直腸、局所用途として記載されており、それぞれ特定の純度プロファイルおよび残留溶媒制限が必要となる。食品基準庁(FSA)の2024年における酸化防止剤の再評価では、より厳格な許容一日摂取量の計算が導入され、改定閾値を超える製品のリフォーミュレーションが義務付けられた。インドでは、インド食品安全基準局(FSSAI)が重金属のバッチ単位試験を義務付けており、鉛含有量を200万分の2以下、ヒ素含有量を100万分の1以下に保つことが求められる。この基準は、地域の拡大するサプリメント市場にアクセスするために中国の輸出業者が満たす必要がある。提出ごとにUSD 50,000を超える費用と年次維持費用が発生する米国薬物マスターファイル(USDMF)および欧州薬局方モノグラフへの適合証明書(CEP)の提出コストは、参入に大きな障壁を生み出している。これにより、CSPC Pharmaceutical(DMF 23162、CEP R1-CEP 2004-019 Rev 06)およびRoyal DSM(DMF 30618、CEP R1-CEP 1996-078 Rev 05)などの確立したプレイヤーに供給が集中している。表示要件は国境を越えた貿易をさらに複雑にしている。規則(EU)No. 1169/2011は栄養基準値、アレルゲン表示および原産地表示を義務付けており、米国の栄養成分表示パネルはFDAの2016年フォーマットに準拠している。この規制環境は専任のコンプライアンスチームを持つ多国籍企業に有利に働き、地域のプレイヤーは規制の緩い市場において主に価格競争に追われることとなる。

原材料の価格変動がアスコルビン酸の生産コストおよび市場安定性に影響を与える

発酵ベースのアスコルビン酸の主要原料となるトウモロコシ由来グルコースは、農業商品サイクルに影響される。価格は干ばつ時またはバイオ燃料義務化によって利用可能供給量が減少した際に上昇する傾向がある。世界生産を支配する中国の生産者は在庫水準を管理し価格を支持するために操業スケジュールを縮小することが多い。しかし、この協調は依然として脆弱である。2024年のエンドマーケットにおける弱い需要は、生産停止が延長されたにもかかわらず価格下落をもたらした。2025年半ばに中国の主要メーカーが計画している5か月間の操業停止はスポット市場を安定させる可能性があるが、バイヤーは以前の生産規律維持の失敗により依然として慎重である。運賃のインフレは原材料の変動をさらに悪化させた。例えば、上海からロッテルダムへのコンテナ輸送費は2024年初頭に40%上昇し、これらのコストを転嫁できない輸入業者のマージンを圧迫した。さらに、2025年3月に20%に引き上げられた中国製品への米国関税が地政学的な課題をもたらしている。北米のバイヤーはインドおよび欧州のサプライヤーを探索することを増やしているが、中国以外の生産能力は依然として制約されている。注目すべきは、Northeast Pharmaceutical GroupとShandong Luweiが合計して世界生産の推定60%を支配していることである。バイヤーが通常3か月分の在庫しか確保しない長期供給契約の欠如は、価格変動をさらに増幅させ、新たな生産能力への設備投資を阻害する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アスルビン酸市場セグメント分析

種類別:

電解質バランスのとれた塩が医薬品分野でトラクションを獲得アスコルビン酸ナトリウムは2025年の種類セグメントの39.58%を占め、食肉塩漬けにおける還元剤および果汁加工における抗酸化剤としての二重機能によって牽引された。アスコルビン酸カリウムは、心血管リスクが懸念されるナトリウム過剰摂取に対応した経口補水塩やスポーツ栄養製品の電解質バランス配合システムを求める医薬品製剤設計者の間でのトラクションを獲得し、2031年にかけてCAGR 6.39%で成長すると予測される。アスコルビン酸カルシウムはビタミンCとカルシウムを組み合わせた骨の健康ブランドに好まれ、コラーゲン合成に関連する訴求を支持している。アスコルビン酸マグネシウムはマグネシウムの鎮静特性を活用したストレス緩和サプリメント向けに位置付けられている。

ビタミン活性を持たない立体異性体であるD-イソアスコルビン酸は、塩漬け肉における費用対効果の高い色安定剤として使用されているが、特定の地域での規制上の制限によりその採用が限られている。特許活動は、ニッチなイノベーションを浮き彫りにしており、例えばNorgine BVの2024年の特許は、アスコルビン酸アニオン300〜800ミリモル/リットル(アスコルビン酸とアスコルベート塩の混合物)を含む大腸洗浄液に関するもので、栄養を超えた用途を示している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

形態別:

液体濃縮品が再結晶化のボトルネックを回避2025年には、粉末・顆粒形態が市場の73.15%を占め、これは主に安定性、輸送の容易さ、および食品・サプリメント製造の乾式混合プロセスとの相性によるものである。2031年にかけてCAGR 6.45%で成長すると予測される液体アスコルビン酸は、すぐに使用できる濃縮品を優先する飲料メーカーの間でトラクションを獲得している。これらの製剤は再結晶化ステップを不要にし、バッチ間のばらつきを低減する。さらに、液体製剤は高速ボトリングラインでの精密な投与を可能にし、粉末代替品に対して15〜20%の価格プレミアムを正当化する技術的優位性を提供する。

しかし、液体アスコルビン酸はpHが4以下に維持され酸素暴露が最小限に抑えられない限り数週間以内に酸化するという安定性の課題に直面している。これにより、窒素フラッシュ包装や、分解を触媒するトレースメタルをキレートするエチレンジアミン四酢酸(EDTA)などのキレート剤の使用などのイノベーションが促進されている。

LiposoMax Liposomal PureWay-Cなどのリポソーム液体ビタミンCは、非リポソーム形態と比較して4時間以内の血漿吸収率が30%高いことを示している。この優れたバイオアベイラビリティは、プレミアム市場セグメントをターゲットとするニュートリシューティカルブランドに訴求する。

用途別:

医薬品セグメントが免疫ナラティブにより加速2025年には、食品・飲料セグメントが用途市場の65.62%を占め、酸化による劣化や変色を防ぐ果汁、焼き菓子、塩漬け肉などの製品へのアスコルビン酸の広範な使用によって牽引された。医薬品・サプリメントセグメントは、パンデミック後の免疫への注目の高まりおよび敗血症やウイルス感染などの症状への高用量静脈内用途への臨床的関心(試験結果は混在しているが)に支えられ、2031年にかけてCAGR 6.05%で成長すると予測される。

市販の風邪薬はビタミンCの免疫サポート特性に対する消費者の信頼を活用して1錠あたりビタミンC 1,000ミリグラムを配合するようになっており、マルチビタミンメーカーは胃刺激を最小限に抑えるために緩衝ミネラルアスコルベートへの移行を進めている。

動物飼料用途では、ビタミンCが養殖業での免疫機能強化および家禽のストレス軽減に使用されているが、このセグメントはマージン圧縮の時期に価格敏感なバイヤーが安価な代替品を選択するという課題に直面している。個人ケアおよび化粧品セグメントは規模は小さいものの急速なイノベーションを経験している。局所用ビタミンCセラムは、水中油型エマルジョンや親油性誘導体などの安定化技術の進歩が特許取得されながら、コラーゲン増強およびチロシナーゼ阻害効果のためにL-アスコルビン酸を活用している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域アスコルビン酸市場

2025年、アジア太平洋地域は主要セグメントとして台頭し、世界収益の38.35%を占めた。この優位性は、中国の大規模な生産能力とインドのサプリメント需要の拡大に起因する。CSPC Pharmaceutical、Northeast Pharmaceutical Group、Shandong Luweiを含む中国メーカーは、世界のアスコルビン酸生産量の約60%を集合的に担っている。これらの企業は、発酵ベースのプロセスを活用し、トウモロコシ由来のグルコースをL-アスコルビン酸へと大規模に変換している。2024年に協調的な生産停止を通じて価格を安定させる取り組みが行われたが、慢性的な過剰生産能力と低迷するエンドマーケット需要により、生産量が減少したにもかかわらずスポット価格は下落した。

インドおよび日本のアスコルビン酸市場

最も成長が速いセグメントはインドであり、インド食品安全基準局(FSSAI)が義務付ける強化プログラムによって牽引されている。これらのプログラムは、小麦粉、米、食用油などの主食にビタミンCを添加するものである。さらに、都市部の消者は免疫サプリメントやニュートリコスメティクスの購入を増加させている。日本では、医薬品セクターがサプライチェーンの混乱に対応している。日医工製薬のアスコルビン酸注射剤(100ミリグラムおよび500ミリグラム)は2024年に国民健康保険の薬価から削除され、病院は代替供給業者を探すことを余儀なくされた。

南北アメリカおよびEMEAのアスコルビン酸市場

北米、欧州、南米、中東・アフリカを含むその他の地域も市場に貢献している。北米と欧州は引き続き高付加価値市場であり、リポソーマルビタミンCや緩衝ミネラルアスコルビン酸塩などのプレミアム製剤がより高いマージンを生み出している。米国では、中国製品への関税が2025年3月に20%へ引き上げられ、購買者はReckon OrganicsやWest Bengal Chemicalsなどのインド系サプライヤーの探索を促されているが、生産能力の制約により代替には限界がある。欧州の購買者はサステナビリティを優先しており、DSM-FirmenichのDalry施設は代替供給源と比較して温室効果ガス排出量が59%低いことから契約を獲得している。南米では、ブラジルの鉄欠乏性貧血策を目的とした食品強化プログラムが硫酸第一鉄とアスコルビン酸を組み合わせて鉄の吸収を促進しており、双方の需要を押し上げている。ナイジェリアでは、地元メーカーがアスコルビン酸を国内で生産するための発酵能力を持たないため医薬品輸入が増加しており、国家食品医薬品行政管理局(NAFDAC)登録を持つ中国およびインドの輸出業者に機会をもたらしている。中東、特にアラブ首長国連邦とサウジアラビアでは、化粧品市場がビタミンCセラムやニュートリコスメティクスを採用している。しかし、同地域の高い周囲温度は製品の劣化を加速させ、コールドチェーン物流が必要となり、陸揚げコストが10〜15%増加する。

規制環境

アスコルビン酸の規制上のアクセスは、主要消費地域における確立された食品添加物および医薬品コンプライアンスの枠組みに基づいている。米国では、アスコルビン酸は21 CFR 182.3013のもとで化学的保存剤および酸化防止剤として食品への使用が一般に安全と認められる(GRAS)物質として認められており、加工食品や飲料全般での広範な処方使用を支えている。

欧州では、アスコルビン酸は規則(EC)No 1333/2008のもとで食品添加物E 300として認可されており(多くの分類でクアンタム・サティスのもとで一般的に使用される)、規格はEU添加物規格枠組みを通じて設定されている。英国は同化されたEU規則のもとでE 300の認可を継続しており、規制対象製品の一覧と規格は食品基準庁の枠組みを通じて維持されている。国境を越えて事業を展開するブランド所有者にとって、これらの整合した添加物規制は表示および規格管理を簡素化するが、医薬品および化粧品用途では、商品グレードの食品用供給と比較して、薬局方への準拠やGMP要件を含む、より厳格な品質文書化が依然として求められる。

バリューチェーン分析

バリューチェーンは農業由来の炭水化物、主にコーン由来のグルコースまたは関連中間体(例えばD-ソルビトール)から始まり、これが発酵ベースの生産を支え、産業用ビタミンCの大部分の生産を支えている。製造はアジア、特に中国に集中しており、CSPC Pharmaceutical、Northeast Pharmaceutical Group、Shandong Luweiなどの大手生産者が大規模工場を運営し、操業率管理や定期的な操業停止を通じて世界的な供給可用性に影響を及ぼしており、これが原料価格変動や輸出物流の混乱への露出を高めている。

下流では、アスコルビン酸はトレーダーおよび流通業者を経由して、(1)酸化防止剤および色調安定剤として使用する食品・飲料加工業者、(2)より厳格な規格および文書(例えばDMF/CEP形式の品質パッケージ)を要求する医薬品・サプリメント製造業者、(3)安定化誘導体やカプセル化形態を好むことが多い化粧品・パーソナルケア調合業者へと移動する。西側の供給はより少数の拠点に集中しており、特にスコットランドにあるDSM-Firmenichのダルリー工場が中心であり、プレミックスおよびブレンド、コーティングおよびカプセル化、そして安定性の低下を抑え、関税や輸送の摩擦を緩和するための最終消費市場に近い場所での液体濃縮物の調製を通じて追加的な価値が獲得されている。

競合環境

アスコルビン酸市場は中程度の断片化を示しており、二重構造が特徴である。中国のコモディティ生産者は大量・低コスト生産に注力し、西洋企業は高いマージンを獲得するためにスペシャリティ製剤を優先している。低コストセグメントの主要プレイヤーには、年間10,000メートルトンを超える能力で発酵ベースの生産プロセスを利用するCSPC Pharmaceutical、Northeast Pharmaceutical Group、Shandong Luweiが含まれる。これらの企業はトウモロコシグルコース原料および協調的な生産停止に依存して供給を管理している。対照的に、DSM-FirmenichとBASFはプレミアムセグメントを支配しており、ROVIMIX Stay-C 35やQuali-Cなどのブランド製品を提供している。これらの製品は、持続可能性(温室効果ガス排出量59%削減)、安定性、および米国薬物マスターファイル(USDMF)および欧州薬局方モノグラフへの適合証明書(CEP)申請などの規制遵守への重点から、20〜30%の価格プレミアムを命じている。

垂直統合は市場における主要な競争優位性として機能している。例えば、DSM-FirmenichのダルリーFacilityはアスコルビン酸を社内で製造し、動物栄養プレミックスに組み込むことで、サプライチェーン全体にわたる価値獲得を可能にしている。特許活動は、DSM-Firmenichの化粧品向け安定したビタミンC製剤、Norgine BVの大腸洗浄液、富士オイルホールディングスの水中油型エマルジョンなど、非栄養用途への多角化を浮き彫りにしている。これらの開発は、隣接市場においてアスコルビン酸の酸化還元化学を活用する取り組みを反映している。新興の機会には、バイオアベイラビリティ強化フォーマットおよび非食品用途が含まれる。標準的な形態と比較して血漿吸収率が30%高いリポソームビタミンCは、大衆向けサプリメントでは依然として十分に活用されておらず、ほとんどの製品がプレミアムチャネルに限定されている。さらに、2024年のNature Materials誌に掲載された研究が指摘するn型有機半導体の安定剤としてのアスコルビン酸の使用などの産業用途は、電子機器製造における潜在的な需要を示唆しているが、商業化のタイムラインは依然として不確実である。

インドのメーカーであるReckon OrganicsおよびWest Bengal Chemicalsなどの新規参入者は、関税圧力の中で中国サプライヤーの代替を求める北米および欧州のバイヤーに対応するために、現行の適正製造基準(cGMP)認定生産能力を拡大している。技術採用は地域によって異なる。中国の生産者は主に従来のライヒシュタイン・グリュスナー発酵法を使用しており、西洋企業はエネルギー消費と廃棄物を削減する酵素合成や連続フロー反応器などの高度な技術に投資している。競合環境は、米国薬物マスターファイル(USDMF)申請、バッチリリース試験、持続可能性監査などの規制遵守コストが大規模なプレイヤーを有利にするなかで、統合が進む可能性がある。しかし、地域の品質基準と関税障壁は断片化したサプライヤー基盤を引き続き維持している。

アスコルビン酸業界のリーダー企業

DSM-Firmenich N.V.

BASF SE

CSPC Pharmaceutical Group Ltd

Northeast Pharmaceutical Group Co. Ltd

Shandong Luwei Pharmaceutical Co. Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアスコルビン酸市場の企業

- DSM-Firmenich N.V.

- BASF SE

- CSPC Pharmaceutical Group Ltd

- Northeast Pharmaceutical Group Co. Ltd

- Shandong Luwei Pharmaceutical Co. Ltd

- Bayer AG

- Glanbia Nutritionals

- Sigma-Aldrich

- Aland Nutraceuticals Group

- North China Pharmaceutical Co. Ltd

- Spectrum Laboratory Products Inc.

- Bactolac Pharmaceutical Inc.

- Foodchem International Corporation

- M.C. Biotec Inc.

- Honson Pharmatech Group

- Botanic Healthcare

- ChemCeed LLC

- Superior Supplement Manufacturing

- Reckon Organics Pvt Ltd

- Vega Group Company Limited

市場機会と将来展望

機会は、主要輸入市場における関税およびコンプライアンスの複雑性によって形作られる、サプライチェーンの再設計と規格の高度化を中心に構築されつつある。米国が中国製品に対して20%の関税へ移行したこと(2025年3月に引き上げ)は、バイヤーをデュアルソーシング、国内でのブレンド、および非中国系サプライヤーの認定へと押し進めた。この動きは追跡可能で審査対応可能な供給体制の必要性を高め、食品グレードとサプリメントグレードの要件を橋渡しできるcGMP準拠の生産者や地域のブレンダーへの需要を支えている。

製品形態の革新もまた、バルク粉末を超えて需要を拡大している。現在の証拠には、飲料ライン向け液体濃縮物の採用の拡大に加え、加工中(特に摂氏70度以上)や保管中の劣化管理を助けるリポソーマル液体、緩衝ミネラルアスコルビン酸塩、コーティング粉末などのプレミアム形態への支持の増加が含まれる。パーソナルケア分野では、安定化に関する特許(例えば富士製油ホールディングスの水中油型システムやNatura Cosméticosの2024年7月の特許活動)や、アスコルビルリン酸マグネシウムなどの誘導体の利用増加が、より高マージンの価値提案を支えている。ニュートリション以外の用途は依然として初期段階にあるが、半導体安定化や結腸洗浄用途(結腸洗浄処方を含む)における目に見える取り組みは、中国の操業率に連動したバルク価格サイクルへの露出を減らそうとする専門サプライヤーにとって、実現可能な多角化の道筋を示している。

アスコルビ酸市場における最近の業界動向

- 2026年5月:DSM-Firmenichは、医薬品中のニトロソアミン軽減のための機能性添加剤アプローチとしてビタミンC(アルファ-トコフェロールと併用)を推進することで、アスコルビン酸の医薬品向け位置づけを拡大した。このメッセージングは、ビタミンC需要を進化する医薬品品質要件により直接的に結び付け、より高い規格グレードおよび文書化主導の供給関係を支えている。

- 2025年11月:Seiwa Kaseiは、保存剤不使用で安定したビタミンC化粧品処方向けに設計された植物由来の3-グリセリルアスコルビン酸であるiVC 3GA-greenを発売した。この成分は、濃縮セラムにおける酸化および安定性の限界に対応する差別化された誘導体への移行を支え、商品用L-アスコルビン酸に対する専門形態の価値シェアを高めている。

- 2024年3月:DSM-Firmenichは中国の江山ビタミンC製造工場の売却を完了した。この売却により、同社の生産拠点は中国拠点の製造からスコットランドのダルリーにおける西側生産へと再構築され、多国籍バイヤーが中国関連の供給リスクとプレミアムかつコンプライアンス重視の調達をどのように均衡させるかに影響を与えている。

アスコルビン酸市場 レポートの範囲と調査方法論

市場の定義と範囲

本調査では、市場は主要な最終用途産業全体で成分として使用されるアスコルビン酸(ビタミンC)の販売価値を対象とし、主要な生産・消費地域全体で追跡され、その後世界全体の価値として合算される。

範囲の除外事項:ビタミンCが多くの成分のうちの一つにすぎず、主にブランドまたは製剤に対して価格が設定されている下流の最終製品は除外する。

セグメンテーション概要

- 種類別

- アスコルビン酸ナトリウム

- アスコルビン酸カルシウム

- アスコルビン酸カリウム

- アスコルビン酸マグネシウム

- D-イソアスコルビン酸

- 形態別

- 粉末・顆粒

- 液体

- 用途別

- 食品・飲料

- 医薬品・サプリメント

- 動物飼料

- パーソナルケア・化粧品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の最初の構造を構築し、価格設定と需要シグナルの時間的方向性を検証するために使用された。主に、国連貿易統計(UN Comtrade)、関税および通関の文脈のためのUSITC DataWeb、食品加工関連指標のためのFAOSTAT、採用に影響を与える安全性および使用に関する参考資料のためのFDAおよびEFSAの発行物などの公的情報源を使用した。

並行して、生産能力の変化や製品ミックスの動きを理解するために、企業の年次報告書、投資者向け説明資料、およびプレスリリースを確認した。これらはしばしば短期的な価格変動の原因となる。特許データベースおよび出荷レベルの輸出入データベースも、貿易フローを相互確認し、供給が実際にどこに移動しているかを確認するために選択的に使用された。これらのデスク情報源は例示的なものであり、網羅的なものではなく、最終的な入力データを収集、検証、明確化するために他の多くの文書も確認された。

一次インタビューおよび調査

一次調査は、食品、医薬品、パーソナルケア、飼料の各分野でビタミン成分およびプレミックスを扱う製造業者、流通業者、調達チーム、および技術専門家へのインタビューおよび調査に焦点を当てた。APAC、EMEA、およびアメリカ大陸をカバーし、価格実現、グレードミックス、需要の季節性に関する仮定を異なる貿易および消費パターンに対して検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:15% | APAC:42% |

| ミドルティア:47% | 機能/部門リーダー:27% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:58% | アメリカ大陸:27% |

市場規模算定と予測

規模算定は、生産および貿易データが地域別の利用可能な供給プールを再構築するトップダウン方式から始まり、その後インタビューを通じて確認された一般的な用途別の分割に基づいて調整された。合計は選択的なボトムアップ推定によって裏付けられ、主にグレード別の平均販売価格範囲をサンプリングし、主要チャネルを通じた指標的な数量の動きと組み合わせ、その後、示唆される価格または数量が非現実的に見える場合はモデルを調整した。

モデルで使用された主要な入力データには、ビタミンCの輸出入量、地域別の価格実現傾向、食品・飲料の栄養強化活動の割合、医薬品・ヘルスケア用途の強度、および動物飼料添加物需要の変化が含まれ、これらは季節性および代替効果について確認された。直接的な観測が薄い場合は、単一の世界的な仮定ではなく、複数の回答者からの保守的な範囲を使用し、その後地域別の貿易加重平均を適用してギャップを処理した。

予測については、生産能力利用率、貿易の再編、および価格の正常化に関する異なる経路を反映するためにシナリオ分析が使用され、その後一次回答者からのコンセンサスの見解に基づいて一つの中心シナリオが選択された。示唆されるCAGRおよび年々の変動が、この市場が供給ショックおよび処方主導の需要にどのように典型的に反応するかと整合するように出力が確認された。

データ検証と更新サイクル

検証は、貿易バランス、価格変動、および最終用途需要指標などの独立したシグナルに対して最終的な市場数値を三角測量し、その後地域および用途別の示唆される構成が妥当であるかどうかを確認することによって行われた。異常値はフラグ付けされ、社内で議論され、基礎となる仮定を再検討することによって再度検証され、その後、分散が高いままである場合は選定された回答者に再度連絡が取られた。

承認前に、モデルおよび記述内容は、計算ロジック、単位の一貫性、および通貨処理が整合するよう、複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な生産能力の追加、主要な規制変更、または急激な価格ショックなどの重大な事象によって中間更新が発生する。提供直前には、クライアントが利用可能な最新の見解を受け取れるよう、最終確認が行われる。

Mordor Intelligenceのアスコルビン酸市場規模と他の発行済み推定値との比較

アスコルビン酸に関する発行済みの推定値は、似たような時間軸を使用していても異なることがある。これは、価値計算において常に同じ製品形態、グレード、および最終用途の関連性が数えられているわけではないためである。差異は、特に市場が供給過剰または供給引き締めの短期サイクルを経る場合、価格設定の扱い方からも生じる。

一般的なギャップの要因は範囲の拡大であり、ミネラルアスコルビン酸塩や広範なビタミンブレンドが全体として含まれることで、総額が純粋なアスコルビン酸需要を超えて引き上げられる。もう一つの要因は基準年の選択および通貨のタイミングであり、一部の情報源は2024年の貿易および価格設定を基準としているのに対し、他の情報源はより後の正常化年および食品、医薬品、パーソナルケア、飼料間の異なる構成比を使用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.23 B (2026) | |

| 総合コンサルティング会社A | USD 1.47 B (2024) | より早い基準年を使用しており、より広範なアスコルビン酸塩および種類区分を組み込んでいるように見え、これによりどのグレードおよび形態がプレミアム水準で価格設定されているかに応じて価値が変動する可能性がある。 |

| 業界出版社B | USD 2.72 B (2024) | 2024年を基準としており、追加の形態や包装による価格効果を含む可能性のあるより広範なセグメンテーションに依拠しており、その年はより正常化されたサイクルではなく一時的な価格設定条件を反映している可能性がある。 |

この差異は主に、中核となる原料市場の一部として何が数えられるか、および価格と数量の基準として使用される年によって説明される。貿易加重数量とグレード別の価格検証が2026年の正常化年に整合させられると、総額は地域全体でより再現性が高くなり、これがMordor Intelligenceで採用されているアプローチである。

レポートで回答される主要な質問

2026年のアスコルビン酸市場規模はどのくらいで、どのくらいの速さで成長しているか?

アスコルビン酸市場規模は2026年にUSD 22億3,000万であり、CAGR 5.18%で2031年までにUSD 28億7,000万に達すると予測されている。

どの地域が最大の収益を生み出しているか?

アジア太平洋は2025年の世界収益の38.35%を占め、2031年にかけてCAGR 6.22%の最速地域成長率を維持すると見込まれる。

市場全体よりも速く拡大しているセグメントはどれか?

医薬品・サプリメントは年率6.05%で拡大しており、免疫および臨床用途の増加により全体成長率を上回っている。

将来の需要を形成するイノベーションは何か?

吸収を高めるリポソーム液体、胃刺激を軽減する緩衝ミネラルアスコルベート、および半導体や大腸洗浄液へのビタミンCの用途を拡大する特許が市場の新たなフロンティアを定義し直している。

最終更新日: