ギ酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

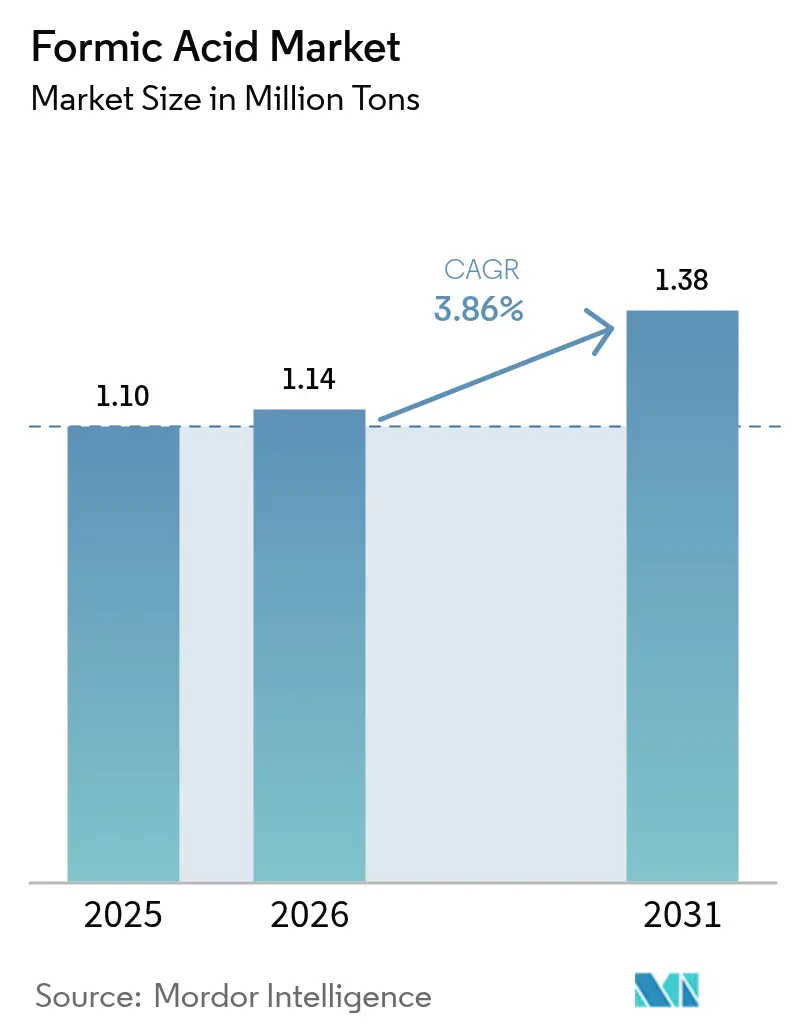

| 市場取引高 (2026) | 1.14 百万トン |

| 市場取引高 (2031) | 1.38 百万トン |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギ酸市場分析

ギ酸市場規模は2025年の110万トンから2026年には114万トンへと成長し、2026年~2031年にかけてCAGR 3.86%で2031年までに138万トンに達すると予測されている。抗生物質不使用の動物飼料に対する需要の高まり、バイオベース生産への投資加速、皮革・ゴム・医薬品用途における着実な普及がこの成長軌道を支えている。動物飼料の保存はすでに世界消費量の37.04%を占めており、生産者が低炭素フットプリントを追求する中でバイオベースルートはCAGR 4.72%で拡大している。地域別では、豊富な製造能力と支援的な政策を有するアジア太平洋が主導しており、2030年までに地域CAGR 4.61%を確保すると見込まれている。プロセスイノベーション、特に電気化学的CO₂からギ酸への変換は、パイロットプロジェクトが商業規模に移行するにつれて供給経済をさらに再編する可能性がある。

主要レポートの要点

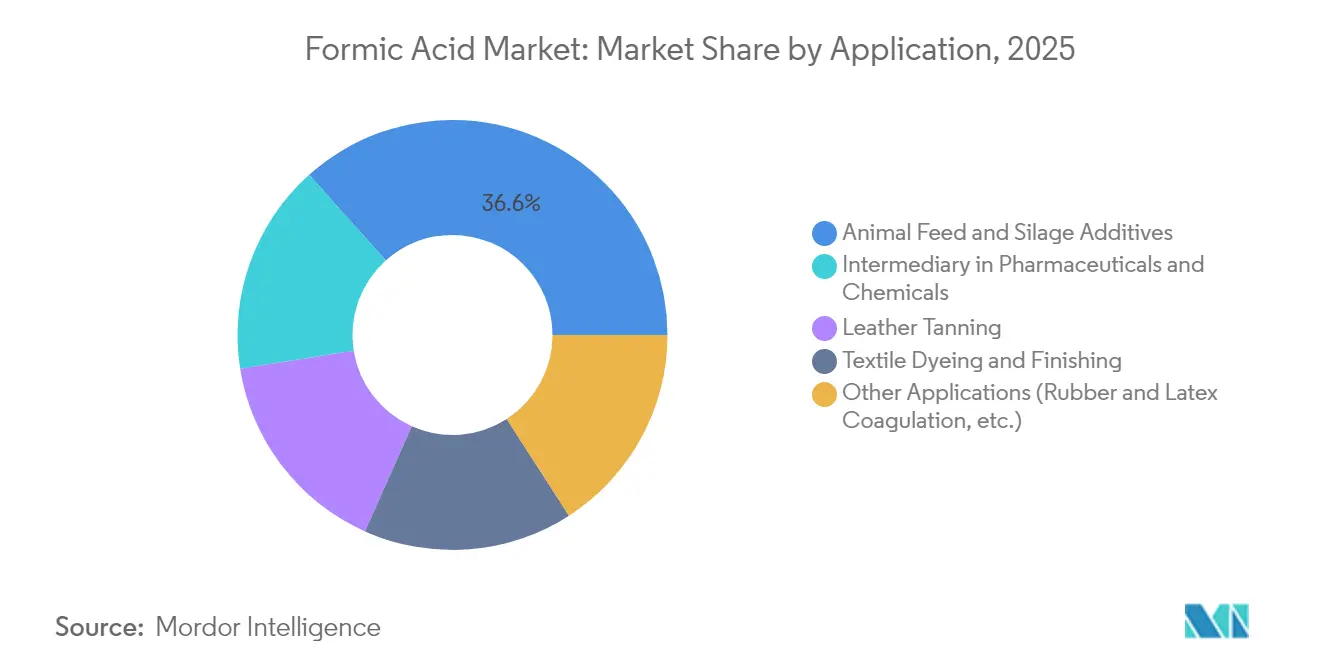

- 用途別では、動物飼料・サイレージ添加剤が2025年のギ酸市場シェアの36.62%を占めてトップとなり、同セグメントは2031年にかけてCAGR 4.12%で成長する見込みである。

- 製造ルート別では、ギ酸メチル加水分解が2025年のギ酸市場規模の58.74%を占め、バイオベースルートはCAGR 4.6%で拡大する見通しである。

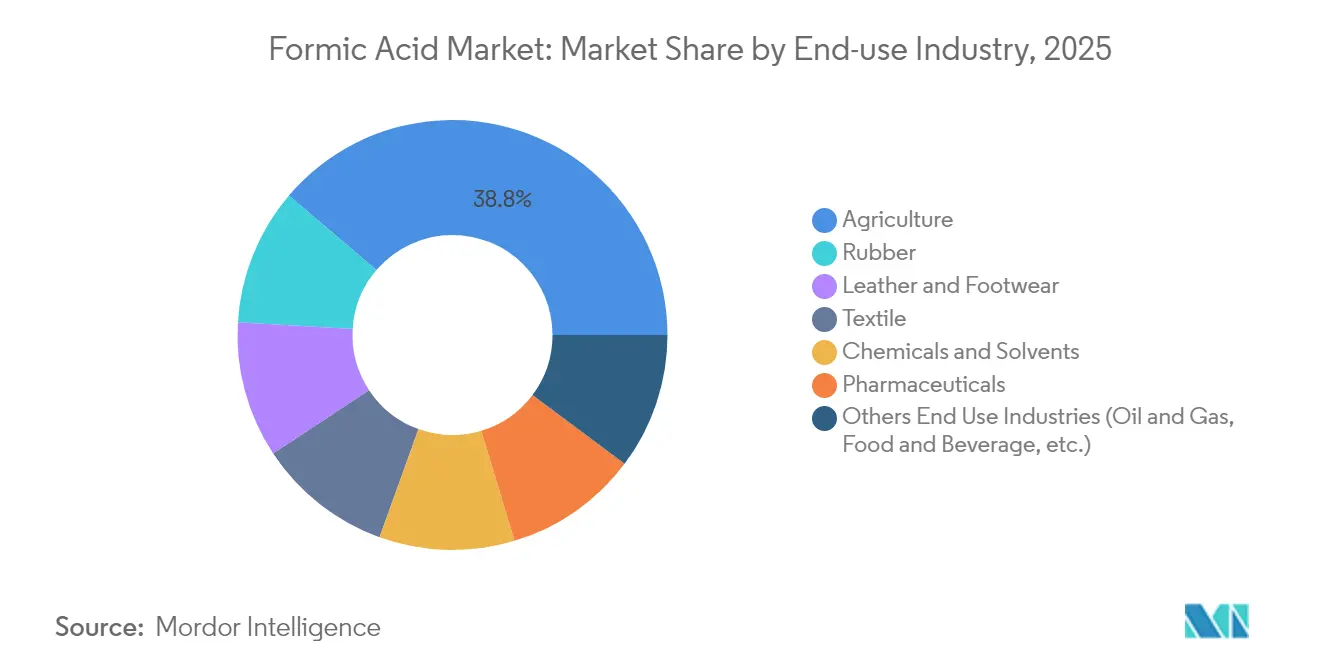

- 最終用途産業別では、農業が2025年のギ酸市場シェアの38.76%を占め、医薬品がCAGR 4.38%で最も成長の速い最終用途となっている。

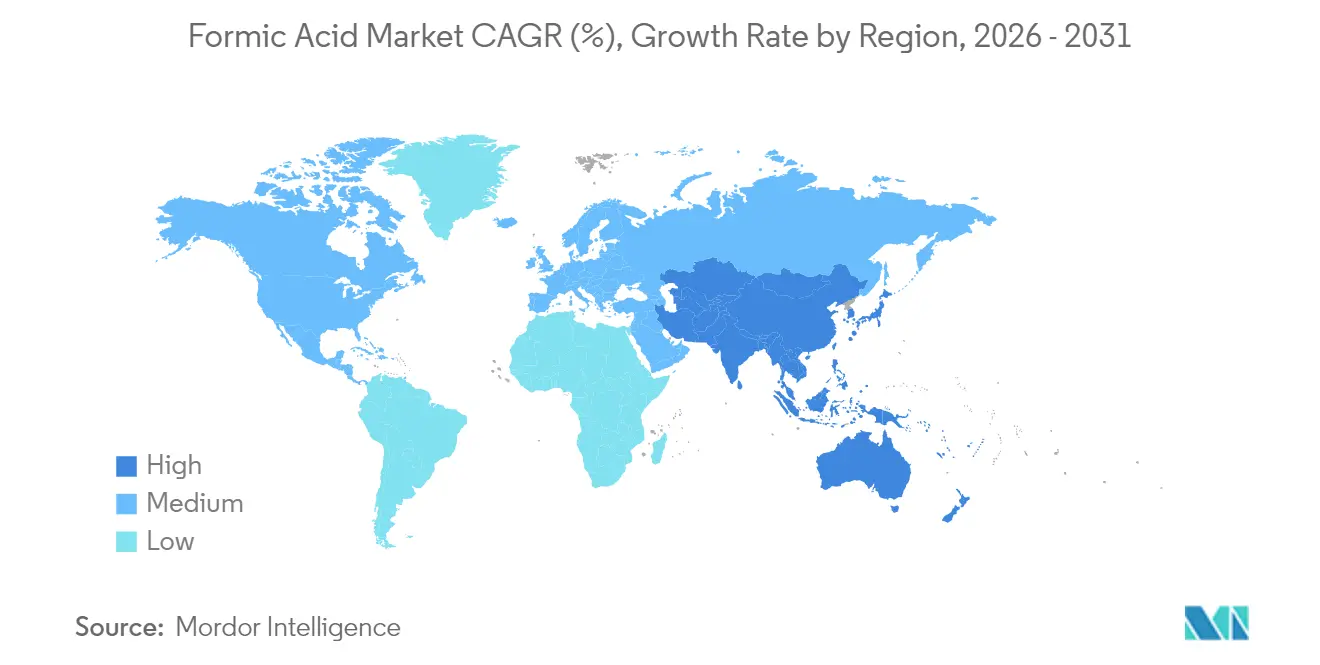

- 地域別では、アジア太平洋が2025年のギ酸市場の52.88%を占めてトップであり、地域CAGR 4.49%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルギ酸市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物飼料・サイレージ添加剤に対する需要の増大 | +1.2% | 欧州・北米(最大);グローバル | 中期(2〜4年) |

| 皮革・なめし産業からの相当な需要 | +0.8% | 中国・インド | 中期(2〜4年) |

| ゴム製品に対する需要の増加 | +0.7% | 東南アジア | 短期(2年以内) |

| 医薬品業界における採用の拡大 | +0.6% | 北米・欧州 | 長期(5年以上) |

| バイオベース生産における技術革新の進展 | +0.5% | 欧州・北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

動物飼料・サイレージ添加剤に対する需要の増大

抗生物質不使用の畜産生産に対する需要が、ギ酸を好まれる保存料・抗菌剤として位置づけている。家禽飼料において1トン当たり4kgの添加でサルモネラ菌数を検出不能レベルまで低下させることができ、食品安全を守り規制遵守を強化する。欧州食品安全機関は豚に対して最大12,000 mg/kg、家禽に対して最大10,000 mg/kgの添加量を認めており、採用を加速させる法的確実性を提供している[1]欧州食品安全機関、「全動物種向けギ酸」、efsa.europa.eu。これらの要因が総合的に飼料セグメントの消費量をギ酸市場全体の成長を上回る水準に押し上げている。

皮革・なめし産業からの相当な需要

高級皮革の生産では、ギ酸を使用して浴槽のpHを3.8〜4.2に調整し、鉱酸と比較して塩負荷を低減しながらクロム固定を促進する。世界の皮革の相当部分を供給する中国・インドのなめし工場は、純度85%以上をますます指定するようになっており、一貫性を保証できるサプライヤーにとってプレミアム価格の機会を開いている。

ゴム製品に対する需要の増加

天然ゴム加工業者は精密な凝固のためにギ酸を好み、シート乾燥時間を短縮し引張強度を向上させる。BASFは85%および94%グレードが最良のコストパフォーマンスバランスをもたらすと指摘しており、マレーシア、タイ、インドネシアにおける採用加速を支援している。

医薬品業界における抗菌特性を目的とした採用の拡大

研究チームはギ酸由来のハイドロゲルを開発しており、組織再生を促進することで糖尿病性創傷治癒を加速させる。この化合物が多数の官能基と適合性を持つことから、有効医薬品成分合成における必須中間体としても機能し、より高いマージンをもたらす医薬品グレード材料への需要を押し上げている。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メタノール原料価格の変動 | −0.9% | グローバル | 短期(2年以内) |

| 腐食・取り扱いに関するリスク | −0.6% | グローバル | 中期(2〜4年) |

| 代替品としてのバイオプロピオン酸の使用増加 | -0.3% | 欧州・北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

メタノール原料価格の変動

ギ酸メチル加水分解における生産コストの60〜70%をメタノールが占めるため、天然ガス連動の価格変動がマージンを圧迫し、長期供給契約を複雑にする。生産者は、再生可能エネルギー価格が下がり続ければ原料依存を断ち切る可能性があるCO₂電気還元ルートのパイロット試験によってヘッジを行っている。

腐食・取り扱いに関するリスク

85%を超える濃度では炭素鋼を腐食させ、ステンレス鋼またはポリマーライニング設備が必要となり、設備投資コストが上昇する。OSHAの5 ppmという暴露限界値は、厳格な換気と個人防護措置をさらに義務付けている[2]米国労働安全衛生研究所、「ギ酸 – NIOSH化学物質ハザードポケットガイド」、cdc.gov。Borregaardなどの製剤メーカーは、抗菌作用を維持しながら腐食性を低減するリグノスルホン酸塩緩衝ブレンドで対応しており、小規模飼料工場へのアクセスを開いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途:飼料添加剤が市場の勢いを牽引

動物飼料・サイレージ添加剤は2025年の世界数量の36.62%を占め、ギ酸市場規模において最大のセグメントとなっている。抗生物質成長促進剤に対する規制強化に支えられ、このシェアはCAGR 4.12%で拡大する見込みである。家禽飼料において1トン当たり4kgの添加量でサルモネラ菌を検出不能レベルに抑制し、農家の信頼と小売業者の受け入れを高めている。皮革なめしは第2位の用途として、酸のpH制御とクロム浸透効果を活かし続けており、繊維工場は染色浴の緩衝能力を評価している。医薬品・特殊化学品用途は新興分野であり、高純度要件がプレミアム価格をもたらしている。

成長の見通しは天然ゴム加工にも広がっており、より速い凝固速度と高い総合引張強度のためにギ酸の採用が進んでいる。洗浄・スケール除去は安定しているが小規模なニッチを占めており、強力な無機酸よりも低い環境負荷で鉱物スケールを溶解する酸の能力を活用している。SoftAcidなどの安全設計製剤は小規模事業者へのアクセスを広げており、予測期間中の段階的な需要増加が示唆される。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造方法:効率性がプロセスイノベーションを推進

ギ酸メチル加水分解は2025年のギ酸市場の58.74%のシェアを維持しており、有利なスケール経済と成熟した技術を反映している。カルボニル化は2位に留まる一方、バイオベースルートはメーカーが化石原料からの脱却を目指す中でCAGR 4.6%で急速に台頭している。シュウ酸ルートは超高純度製品のニッチを占めている。米国国立再生可能エネルギー研究所の研究成果は、膜電極接合体が高いファラデー効率でCO₂を直接高濃度ギ酸に変換できることを示しており、再生可能エネルギーコストが1kWh当たり2.3セント以下に低下すれば商業展開の基盤が整う。

今後10年間で、特に炭素価格制度が厳格化する欧州・北米において、設備投資は低炭素経路に傾斜すると見込まれる。CO₂からギ酸への設備に早期投資する生産者は、グリーンケミストリー調達チャネルにおいてファーストムーバーの優位性を確保でき、地域の競争構造を再編する可能性がある。

最終用途産業:農業用途が成長を主導

農業は2025年の需要の38.76%を占め、2031年にかけてCAGR 4.33%で拡大する見通しであり、これはギ酸市場全体を上回る。食品安全規制の強化に対応するため、畜産業者が抗生物質を有機酸に置き換えることが採用を促進している。皮革・履物は数量で第2位にランクされており、アジアにおける継続的な都市化が環境規制の強化にもかかわらずこのセグメントの安定成長を支えている。繊維工場は染色浴のpH調整剤として酸を使用し、化学品・溶剤の消費者はエステルやギ酸塩の製造における反応性を評価している。

医薬品用途は数量では小さいものの、厳格な純度基準により高いマージンをもたらす。東南アジアのゴムメーカーは天然ゴム生産量の増加に伴い消費量を増やしている。燃料電池モビリティ向けの水素キャリアとしてのギ酸の初期探索は、インフラが成熟すれば新たな需要を開拓し、長期的な上昇余地を強化する可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界消費量の52.88%を占め、ギ酸市場シェアにおいて最大の地域となっている。中国は統合されたメタノールおよび下流化学コンプレックスを活用してコスト競争力を確保し、地域供給を主導している。輸出奨励策と国内皮革生産の拡大に支えられたインドの生産者は、地域の自給率を高める新工場を建設している。日本・韓国は電子機器・医薬品合成向けに高純度材料を調達し、インドネシアはゴムセグメントの採用拡大を通じて段階的な成長を牽引している。

北米は第2位の地域であり、広大な動物性タンパク質セクターとCO₂利用研究開発への政府資金が成長を後押ししている。米国は電気化学的生産ユニットのパイロット展開を主導しており、10年末までの商業規模化を目指している。カナダの需要は主に穀物・畜産生産に結びついており、メキシコでは皮革・繊維用途の増加が見られる。

欧州は厳格な飼料・化学品規制と積極的な脱炭素化目標を組み合わせており、バイオベースプロセスへの投資を促進している。輸入化学品に対するEUのアンチダンピング措置が競争を激化させ、国内設備拡張を促している。南米の成長はブラジルの拡大する畜産セクターを中心としており、中東は特殊化学品投資を奨励する多角化アジェンダから恩恵を受けている。アジアが輸出を拡大し西側地域が低炭素サプライチェーンへ転換する中、地域間の貿易フローは流動的な状態が続く見込みである。

バリューチェーン分析

ギ酸のバリューチェーンは上流のエネルギー関連原料から始まり、メタノール(および関連する一酸化炭素の供給)が、2025年に生産量の58.74%を占める主流であるギ酸メチル加水分解法のコストの起点となっている。生産者はメタノールをギ酸メチルに変換し、これを加水分解してギ酸を得る一方、ギ酸塩を用いる工程やシュウ酸経由の経路といったニッチな製法が、特殊用途や高純度需要に対応している。メタノール価格の変動は構造的な圧力として残っており、ギ酸メチル加水分解法における生産コストの60~70%を占めるため、生産者の利益率は天然ガスとメタノールの価格サイクルの変動に左右されやすい。

ミッドストリームの価値創出は、精製(工業用グレードと高純度グレード)と用途別配合への処方に焦点を当て、その後にバルク貯蔵と危険化学物質対応の輸送(ドラム、IBC、タンクトラック、ISOタンク)が続く。下流の需要は、飼料・サイレージ添加剤(2025年の量の36.62%)、皮革タンニング、繊維、ゴム凝固剤、医薬品・化学中間体にまたがって分散しており、これがサービスレベルにおける流通業者と地域在庫拠点の重要性を高めている。ボトルネックは、物流の混乱(港湾混雑や貨車の確保)や一部消費市場における輸入依存に関連する傾向があり、一方でBASFや中国・インドの主要生産者などの大規模統合型プレイヤーは、規模、複数拠点体制、そして大手最終需要者や配合業者との連携強化によってリスクを低減している。

競争環境

ギ酸市場は集約されており、BASFがドイツ、中国、米国の統合工場を通じてリードし、原料価格の変動を緩和している。LUXI GroupやShandong Rongyue Chemicalなどの中国企業は年産10万トンを超えるユニットで拡張しており、地域の自給率を高め価格を圧迫している。戦略的な動きとしては、飼料酸ブレンドへの前方統合、再生可能エネルギー協定、医薬品グレード数量を対象とした合弁事業が含まれる。公的研究開発助成金に支えられたスタートアップ企業は、炭素強度とコストを削減するための電気化学デバイスを拡大している。BASFのルートヴィヒスハーフェン工場における産業用ヒートポンプはCO₂フリーの蒸気を生産し、持続可能性を強調している。北米の設備が退役し、アジアの自給率が上昇する中、競争は品質と炭素フットプリントへとシフトしている。ゆりかごから工場出荷までの排出基準を満たすサプライヤーは、飼料、医薬品、エネルギー貯蔵市場においてプレミアム契約を確保できる。

ギ酸業界リーダー

Eastman Chemical Company

Shandong Acid Technology Co. Ltd.

BASF

Luxi Chemical Group Co.,Ltd.

Gujarat Narmada Valley Fertilizers and Chemicals Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

脱炭素化された生産は、市場がメタノール由来の製法に依存していることと、規制された供給網における低炭素中間体への圧力を踏まえると、サプライベースにおける主要な余地である。具体的な例として、2026年7月にAdani Enterprises LimitedとDioxycleが、回収CO2と再生可能電力を用いた低炭素ギ酸施設をインドで開発・試験導入するパートナーシップを発表したことが挙げられ、これはコモディティ酸におけるCO2利用および電化プロセスへの広範な商業的関心を反映している。CO2からギ酸への電気化学的変換に関するプロセス革新も、研究室・パイロット規模から量産化に向けて進んでおり、メタノール原料の変動リスクを低減しようとする生産者にとって新たな選択肢を生み出している。

需要側では、高純度・高性能差別化グレードが、特に品質適合と一貫性が求められる分野において、標準的な工業用材料を超えた価値獲得の余地を生み出している。電子機器・半導体製造でも、残渣を残さない洗浄剤として高純度ギ酸が使用されており、信頼できる精製、汚染管理、文書化を安定した地域流通と併せて提供できる供給者への需要を後押ししている。動物栄養分野では、抗生物質削減プログラムや主要市場での明確な添加許容量(例:複数種に対するEFSAの指針)が導入を支えており、これが取扱性を改善し中小規模の飼料工場向けの腐食性を低減する飼料酸配合の継続的な拡大を支えている。同時に、中国における生産能力の増強や発表済みの拡張計画、他地域の生産者からの投資動向は、非統合型サプライヤーが、無差別のバルク量だけで競争するのではなく、特殊グレード、用途別配合、サービス主導の流通へとバリューチェーンを上流に移行する動機を強めている。

最近の業界動向

- 2026年7月:Adani Enterprises LimitedとDioxycleは、Adani Groupのサイトにおいて回収CO2と再生可能電力を用いたインド初の低炭素ギ酸施設を開発・試験導入するパートナーシップを発表した。この協業は、ギ酸のCO2利用製法に対する商業的関心の高まりを裏付け、従来のメタノール由来生産に代わるインド国内供給の新たな経路を追加するものである。

- 2025年9月:BASFは、ギ酸生産用のCO2フリー蒸気を発生させる産業用ヒートポンプの起工式をルートヴィヒスハーフェン拠点で開催し、2027年半ばの稼働開始を予定している。本プロジェクトはギ酸生産を低排出のユーティリティ統合に結び付け、製品カーボンフットプリントを重視する顧客に対するBASFの立ち位置を強化する。

- 2024年10月:BASFはドイツ連邦経済・気候保護省から資金提供を受け、ルートヴィヒスハーフェンのギ酸バリューチェーンに連結された大規模産業用ヒートポンプを建設し、稼働時にはプラントへの蒸気供給に伴う温室効果ガス排出を最大98%削減することを目指す。この資金提供は、サプライヤー選定に脱炭素要件が影響を強めている欧州において、低炭素生産インフラへの資本投下を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、市場は商業用途で販売されるギ酸を対象とし、物理的な量で測定され、生産・取引・消費が行われる主要な最終用途および地域を対象とする。

範囲の除外:ギ酸を原料として使用する誘導体および下流の配合製品は、別個の製品として価格設定・取引されている場合には対象から除外される。

セグメンテーション概要

- 用途別

- 動物飼料・サイレージ添加剤

- 皮革なめし

- 繊維染色・仕上げ

- 医薬品・化学品における中間体

- その他の用途(ゴム・ラテックス凝固、洗浄・スケール除去剤など)

- 製造方法別

- ギ酸メチル加水分解

- カルボニル化技術

- その他の製造方法(シュウ酸ルート、発酵・バイオベースルート)

- 最終用途産業別

- 農業

- 皮革・履物

- 繊維

- 化学品・溶剤

- 医薬品

- ゴム

- その他の最終用途産業(石油・ガス、食品・飲料など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、ギ酸の供給、需要、貿易フローの初期マップを構築し、その上で利用率、輸入依存度、最終用途別配分の現実的な範囲を設定するために用いられた。通常、貿易動向についてはUN Comtradeなどの公開資料、利用可能な場合はUSGSおよび各国の地質・化学統計、産業出力や畜産活動を説明するのに役立つOECDと世界銀行の指標を参照している。

化学的・用途上の論理を裏付けるため、サイレージおよび飼料保存手法に関するFAOの刊行物、米国EPAやECHAなどの機関による環境・化学安全に関する発表資料、製法経路や濃度グレードを論じる査読済み学術誌も参照している。企業の年次報告書、投資家向け説明資料、信頼できる報道は、生産能力の増強、閉鎖、地域展開状況を確認するために用いられ、企業財務、ニュースのスクリーニング、特許、出荷レベルの貿易確認のための有料契約サービスも、時系列や量を相互検証するために選択的に用いられている。これらの例は網羅的なものではなく、データポイントの収集、検証、明確化のために他の公開資料も参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、農業、皮革、繊維、化学中間体向けにギ酸を購買する生産者、流通業者、下流ユーザーを対象に実施された。回答者からの情報は、典型的な濃度配合、地域ごとの価格動向、代替パターン、および各用途に実際に振り分けられる割合を確認するのに役立った。その後、この情報を用いて、APAC、EMEA、南北アメリカ全域におけるデスクリサーチの前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | CXO:18% | APAC:40% |

| 中堅層:50% | 機能部門・事業部門責任者:29% | EMEA:33% |

| 小規模プレイヤー:18% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

市場規模は、生産、生産能力、貿易データを用いてトン単位で地域別需要プールを再構築するトップダウン構造で構築され、その後、検証済みの消費動向に基づいて主要用途別に分割される。実用性を保つため、供給業者の出荷サンプリングや典型的な価格帯と量帯の対応付けなど、選択的なボトムアップ推定によって合計値を裏付け、両者の見解が一致しない場合には調整を行っている。

本モデルの主要インプットには、プラントの生産能力増強と利用率の範囲、主要な輸送経路別の輸出入方向、需要指標としての畜産・サイレージ保存の強度、皮革・繊維活動の指標、貿易・調達において観察される濃度グレードの構成が含まれる。予測にあたっては、利用率の回復、貿易政策の変化、最終用途の勢いを軸にシナリオ分析を適用し、その後、一次回答者が最も可能性が高いと述べるベースケースに最終的な経路を整合させる。現地データが乏しい場合には、類似国からの代理比率を用いてギャップを補完し、その後、想定される1人当たりまたは生産単位当たりの消費量を再確認して現実性を保つ。

データ検証と更新サイクル

結果は、供給側の指標、需要指標、貿易動向にわたって三角測量され、その後、特定の国や用途別配分における異常な変動を検出するための分散チェックが実施される。分散が生産能力に関する出来事、規制の変化、貿易の変化で説明できない場合には、インプットを再確認し、必要に応じて回答者に再度連絡を取り、現地で何が変化したかを確認する。

承認前には多段階の内部レビューが完了し、前提条件、単位、換算が地域間で一致していることが確認される。レポートは年次で更新され、大規模な生産能力の稼働開始、長期の停止、原料や価格の急激な変動といった重要な出来事が発生した際には、暫定的な更新が行われる。納品前には、クライアントが最新の見解を確実に受け取れるよう、最終的なアナリストによる確認が行われる。

Mordor Intelligenceのギ酸市場規模と他の公表推定値との比較

ギ酸の公表市場規模は、タイトルが似ていても、異なる調査が必ずしも同じものを測定しているわけではないため、大きく異なって見えることがある。最大の差異は通常、出力を金額で表すか量で表すか、起点として用いる年、そして地域別合計における貿易と濃度グレードの取り扱い方によって生じる。

下流の誘導体や配合製品は一部の収益推定に組み込まれることが多いが、これらはMordor Intelligenceの調査範囲外である。これは、供給と貿易の整合性を保つため、本モデルがトン単位のギ酸量のみを追跡しているためである。ある推定がより急速な価格上昇を仮定したり、積極的な利用率回復を用いたり、異なる時点で通貨換算を行ったりすることによっても差異が生じることがあり、これはトン数がほぼ同じであってもUSD換算の数値を押し上げる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 1.14 M (2026) | |

| コンサルティング企業A | USD 2.37 B (2024) | 金額ベースの市場を報告しており、より広範なグレードや下流の収益取り込みを含む可能性があるため、トン数のみの計上と比較して合計が上振れする。 |

| 業界誌B | USD 1.30 B (2024) | 独自のグレード構成と価格前提に基づく収益ベースの規模算定を用いており、USD合計は量の変化だけでなく、インフレや通貨換算のタイミングによっても変動する。 |

この表は、差異の大部分が純粋な需要の不一致ではなく、主にトン数か収益かという出力の選択、および近接製品の収益の取り扱い方によるものであることを示している。プロセスを生産能力、貿易、最終用途量の指標に結び付けることで、この推定値は、利用率や価格などの前提が更新された際にも、再現や検証がしやすい状態を保っている。

レポートで回答される主要な質問

現在のギ酸市場規模はどのくらいか?

ギ酸市場は2026年に114万トンであり、CAGRが3.86%で2031年までに138万トンに達すると予測されている。

どの用途セグメントがグローバル需要を主導しているか?

動物飼料・サイレージ添加剤が主導しており、2025年のギ酸市場シェアの36.62%を占め、2031年にかけてCAGR 4.12%で成長している。

なぜアジア太平洋が最大の地域市場なのか?

アジア太平洋は特に中国・インドにおける広範な製造能力から恩恵を受けており、世界数量の52.88%を占め、最も速い地域CAGRである4.49%を記録している。

生産者はメタノール価格の変動にどのように対応しているか?

主要企業はCO₂からギ酸への電気化学的ルートのパイロット試験を行い、化石原料からコストを切り離すために再生可能エネルギー駆動の熱統合プロジェクトへの投資を行っている。

ギ酸が医薬品セクターにとって魅力的な理由は何か?

医薬品グレードのギ酸は高純度と多用途な反応性を提供し、複雑な分子の合成や創傷治癒を加速させる高度なハイドロゲルの製造を可能にする。

最終更新日: