クエン酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.93 十億米ドル |

| 市場規模 (2031) | 4.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクエン酸市場分析

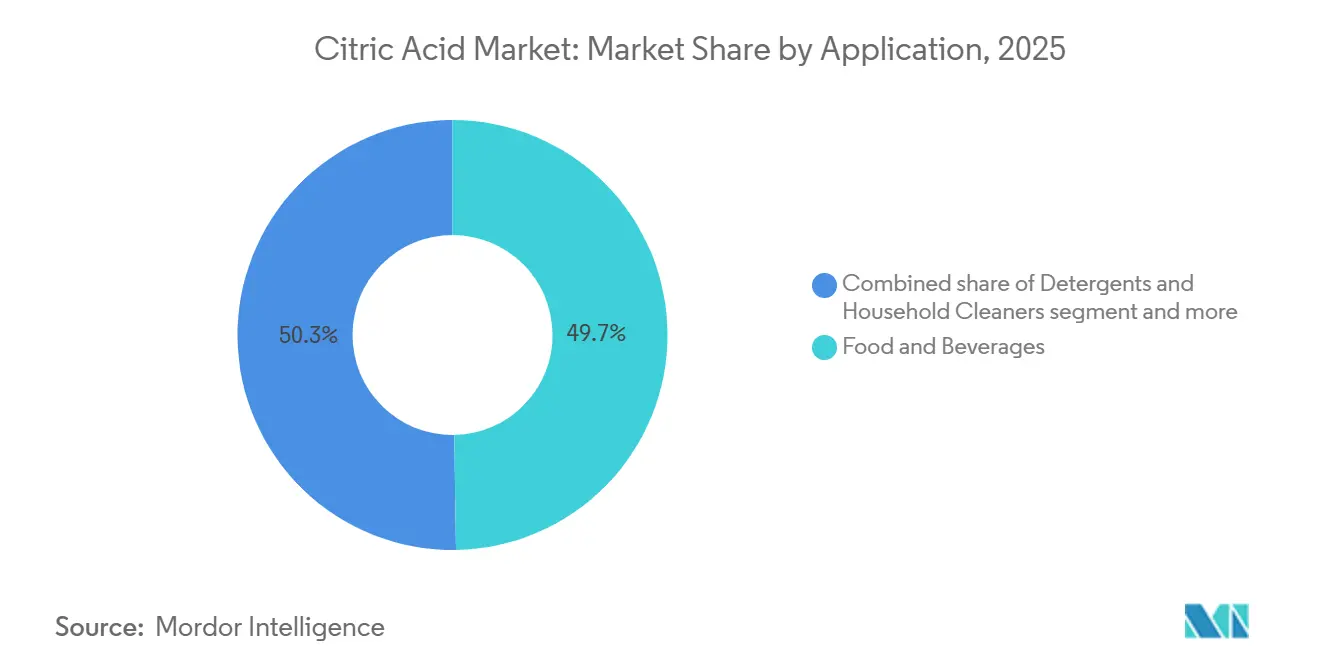

クエン酸市場規模は、2025年の37億7,000万米ドルから2026年には39億3,000万米ドルへと成長し、2031年までに48億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.12%で拡大します。クリーンラベル食品処方の世界的な普及、洗剤化学におけるリン酸塩規制の拡大、そしてアジアにおけるコスト効率の高い発酵生産能力の展開が相まって、需要は上昇軌道を維持しています。食品・飲料メーカーは2025年の消費量の49.74%を占めており、ベーカリー、飲料、乳製品ブランドが合成保存料からクエン酸へと切り替えています。クエン酸はFDA 21 CFR 184.1033およびEFSA E330の下で明示的な承認を受けています[1]出典:米国食品医薬品局、「食品に添加される物質」、fda.gov。同時に、EU規則648/2004に基づくリン酸塩禁止措置により、家庭用洗浄剤の処方業者は生分解性クエン酸塩ビルダーへの転換を迫られ、最も急成長している用途分野を形成しています。2025年のアジア太平洋の35.43%のシェアは、中国の106万7,000キログラムの輸出機械とインドの新たな糖蜜由来工場を反映しており、中東・アフリカは飲料・菓子への投資パイプラインを背景に最高成長地域として台頭しています。

主要レポートのポイント

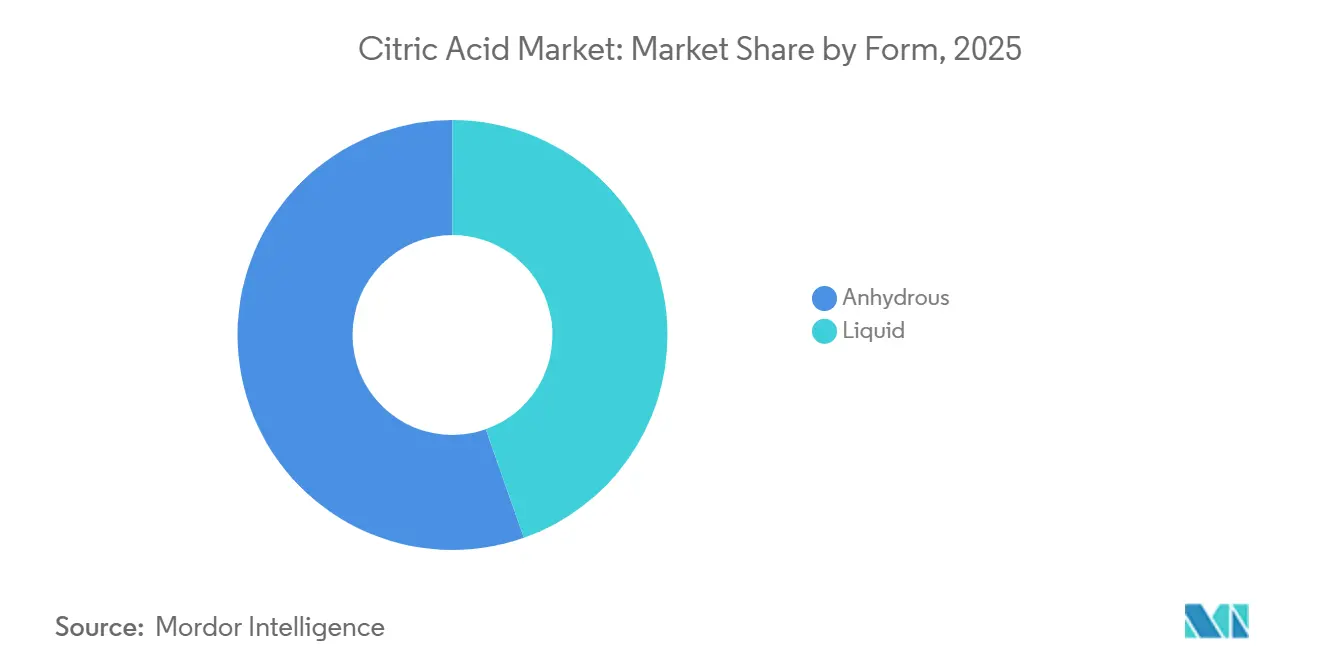

- 形態別では、無水グレードが2025年の数量の55.62%を占め、液体クエン酸は2031年まで年平均成長率5.80%で拡大する見込みです。

- 用途別では、食品・飲料が2025年の売上シェアの49.74%でトップであり、洗剤・家庭用洗浄剤は2031年まで年平均成長率6.03%で拡大しています。

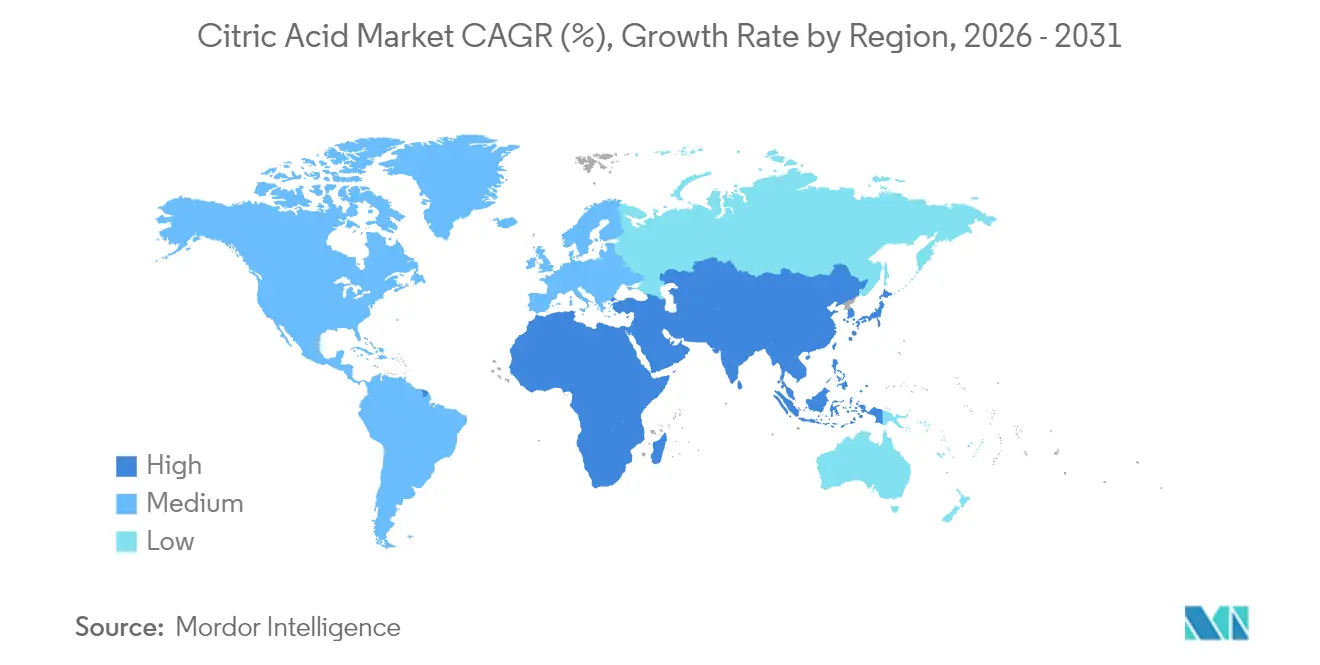

- 地域別では、アジア太平洋が2025年のクエン酸市場シェアの35.43%を占め、中東・アフリカは2026年から2031年にかけて年平均成長率6.56%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクエン酸市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 加工食品・飲料における クリーンラベル需要の急増 | +1.2% | 北米と欧州が処方変更をリードする グローバル | 中期 (2〜4年) |

| 洗剤におけるクエン酸塩使用を促進する リン酸塩禁止 | +0.9% | 欧州 (主要)、北米(新興)、アジア太平洋(選択的) | 短期 (2年以内) |

| 医薬品添加剤用途の 拡大 | +0.6% | 北米、欧州、インド(ジェネリック医薬品ハブ) | 長期 (4年以上) |

| アジアにおけるバイオベース生産能力の 成長 | +0.8% | 中国、インド、タイ、インドネシア | 中期 (2〜4年) |

| ヤロウィア・リポリティカ廃グリセロールルートの 商業化 | +0.4% | 欧州 (パイロット規模)、アジア太平洋(スケールアップの可能性) | 長期 (4年以上) |

| 生分解性キレート剤に対する EUグリーンディールのインセンティブ | +0.5% | 欧州 (中核)、中東・北アフリカへの波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・飲料におけるクリーンラベル需要の急増

認識可能な原材料に対する消費者の嗜好により、食品メーカーは合成保存料を天然由来の代替品に置き換えることを余儀なくされており、クエン酸はベーカリー、菓子、乳製品用途において酸味料と抗菌剤の二重機能を持つ成分として位置づけられています。21 CFR 582.1033の下でFDAが一般的に安全と認められる(GRAS)直接食品物質として認定したことで、規制上の障壁が排除され、処方業者は消費者の懐疑心なしにクエン酸を原材料表示に記載できるようになりました。飲料メーカーは、砂糖税がラテンアメリカや東南アジア全域で広がる中、加速するトレンドとして、クエン酸の酸味を活用して低糖処方の異味をマスキングしています。ベーカリー用途では、クエン酸がpHを4.6以下に下げることでボツリヌス菌の増殖を抑制し、ソルビン酸塩や安息香酸塩に関連する金属的な後味を与えることなく賞味期限を延長できるという利点があります。クリーンラベルの要請は小売業者の要求によってさらに強化されており、欧州の主要食料品チェーンはプライベートブランド商品からEナンバー添加物を排除するようサプライヤーに求めており、プロピオン酸カルシウムや安息香酸ナトリウムよりもクエン酸を優先する処方変更サイクルを促進しています。

洗剤におけるクエン酸塩使用を促進するリン酸塩禁止

家庭用洗剤におけるリン酸塩の規制制限は、EU規則(EC)648/2004に成文化され、標準用量あたりのリン含有量を0.3グラムに制限する改正によって強化されており、ビルダーおよびキレート剤としてのクエン酸とそのナトリウム塩への代替を促進しています[2]出典:欧州化学物質庁、「洗剤規則」、echa.europa.eu。クエン酸は硬水中のカルシウムイオンとマグネシウムイオンを封鎖し、繊維や洗濯機部品へのスケール付着を防ぎ、OECD 301Bプロトコルの下での生分解性はリン酸塩が満たせない環境基準を満たしています。欧州の家庭用洗浄製品の消費量は2025年に約10万トンに達し、ドイツ、フランス、英国が消費の大部分を占めています。北米の管轄区域も追随しており、米国のいくつかの州が自動食器洗い機用洗剤のリン酸塩禁止を制定し、カナダの州も同様の措置を検討しています。洗剤セグメントの2031年までの年平均成長率6.03%は、規制上の推進力だけでなく、クエン酸が低pHでの安定性を維持することで濃縮液体フォーマットを可能にし、包装重量と輸送排出量を削減するという処方業者の認識も反映しており、ブランドが持続可能性の主張を追求する中での二重の利点となっています。

医薬品添加剤用途の拡大

医薬品処方における緩衝剤、発泡成分、および味マスキング添加剤としてのクエン酸の役割は、インドと中国のジェネリック医薬品メーカーが口腔内崩壊錠と小児用懸濁液の生産を拡大するにつれて広がっています。米国薬局方(USP)および欧州薬局方(EP)モノグラフへの準拠はバッチ間の一貫性を確保し、FDAおよび欧州医薬品庁による規制承認の非交渉的要件となっています。鎮痛剤、ビタミン、電解質補充剤に広く使用される発泡錠は、クエン酸が炭酸水素ナトリウムと反応して二酸化炭素を発生させることに依存しており、溶解性と患者のコンプライアンスを向上させます。特に高齢者および小児集団における患者中心の剤形へのシフトは、USP基準に従った重金属限度(鉛10ppm以下、ヒ素5ppm以下)を満たす医薬品グレードのクエン酸への需要を促進しています。世界のジェネリック医薬品需要の40%以上を供給するジェネリック医薬品大国としてのインドの台頭は、同亜大陸を医薬品添加剤消費の成長エンジンとして位置づけており、クエン酸は原薬(API)合成と最終処方の両方における二重の有用性から恩恵を受けています。

アジアにおけるバイオベース生産能力の成長

2025年のアジア太平洋の35.43%の市場シェアは、中国、インド、タイの統合発酵複合施設に支えられており、これらの施設は糖蜜とコーンスティープリカーをアスペルギルス・ニガーの液中発酵によってクエン酸に変換し、基質ベースで90%を超える収率を達成しています。中国のCOFCO Biochemical、RZBC Group、Weifang Ensignは年間10万トンを超える個別生産能力を持つ工場を運営しており、サトウキビとトウモロコシ加工ハブへの近接性を活用して原料物流コストを最小化しています。インドではグリーンフィールド投資が進んでおり、年間3万トンの無水クエン酸工場の実現可能性調査では、総設備投資額が181億2,000万インドルピーと見積もられ、予測収益率は47%、損益分岐点は生産能力の45%利用時とされています。中国からの輸入品に対するタイの反ダンピング関税(2025年1月時点で57.79%)は、飲料と加工食品の消費が二桁成長しているASEAN市場に対応するための国内生産能力増強を促進しています(タイ外国貿易局)。同地域のコスト優位性、すなわち乾燥物質ベースで精製糖より30〜40%安い糖蜜価格は、西側諸国のメーカーがプレミアムグレードセグメントを追求する中でも競争力を維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| トウモロコシと砂糖の 価格変動 | -0.7% | 北米(トウモロコシ)とブラジル(砂糖)に急性的な影響を持つ グローバル | 短期 (2年以内) |

| 中国の過剰生産能力と反ダンピング関税による マージン圧迫 | -0.9% | アジア太平洋 (輸出依存)、北米と欧州(輸入競合) | 中期 (2〜4年) |

| 石膏廃棄物処理コンプライアンスコストの 急増 | -0.4% | 北米、欧州(厳格な埋立規制) | 長期 (4年以上) |

| 新興マルチ酸ブレンドからの 代替脅威 | -0.5% | プレミアム食品とパーソナルケアセグメントに集中した グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシと砂糖の価格変動

クエン酸の生産経済は原料コストに依存しており、発酵ベースのプロセスでは糖蜜、コーンスティープリカー、精製糖が総製造費用の40〜50%を占めています。2023/24年度の砂糖生産量は世界全体で1億7,940万トンに達し、ブラジルは3,400万トンを輸出しましたが、価格は気象異常の影響を受けやすい状況が続いています。タイとインドでのエルニーニョ誘発の干ばつにより2024年のサトウキビ収量が減少し、糖蜜の供給が逼迫して前年比18〜22%のスポット価格上昇をもたらしました[3]出典:国連食糧農業機関、「砂糖市場レビュー2025年」、fao.org。米国および欧州のメーカーにとって重要なトウモロコシ価格は、バイオ燃料義務の影響で変動しており、米国の再生可能燃料基準による年間150億ガロンのトウモロコシエタノール要件が原料を転用し、不作年には競争が激化します。肥料コストは2022年4月のトン当たり815米ドルから2024年4月には327米ドルへと急落し、一時的な緩和をもたらしましたが、コンテナ輸送の混乱(紅海の迂回、パナマ運河の喫水制限)に関連する運賃変動により、2025年の糖蜜と粗糖の輸入コストが12〜15%上昇しています。砂糖精製またはトウモロコシ湿式製粉への垂直統合を欠く生産者は、原料インフレがコストを下流に転嫁する能力を上回る場合、特に買い手が契約途中の調整に抵抗する価格敏感な食品グレードセグメントでマージン圧縮に直面します。

中国の過剰生産能力と反ダンピング関税によるマージン圧迫

近年、中国のクエン酸輸出量は10億6,700万キログラムに達し、国内消費量の3倍に相当する国内生産能力を示しています。米国環境保護庁の報告によると、約30万トンが国内で消費され、残りは輸出に充てられています。この過剰供給は世界的に反ダンピング関税を引き起こしています。2025年1月、タイは5回目のサンセットレビューの後、57.79%の関税を課しました。タイ外国貿易局によると、米国の関税は生産者によって0.48%から156.45%の範囲であり、欧州連合も同様の措置を実施しています。これらの貿易障壁は世界市場を分断し、中国の生産者は関税を吸収するか、インフラと購買力の制約が価格設定を制限するアフリカやラテンアメリカのより規制の緩い市場に輸出を転換することを余儀なくされています。西側諸国の生産者は輸入保護の恩恵を受けていますが、報復リスクに直面しています。中国商務部は米国および欧州の特殊化学品に対する相殺関税調査を開始しており、多角化した企業に不確実性をもたらしています。その結果、マージンの変動が生じており、中国の輸出業者は市場シェアを維持するために薄いスプレッド(多くの場合EBITDAマージン5%未満)で操業し、北米および欧州の生産者はスポット市場での定期的なダンピングの中で生産能力投資を正当化するのに苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:乾燥混合安定性に支えられた無水の優位性

2025年、無水クエン酸は55.62%のシェアで市場を支配し、水分に敏感な乾燥ブレンド用途における役割を確固たるものにしました。その結晶安定性は、粉末飲料ミックス、発泡錠、ベーカリー改良剤において重要であり、炭酸水素塩や吸湿性成分との早期反応を防ぎます。2031年まで年平均成長率5.80%で成長すると予測される液体クエン酸は、水系でのpH精密制御と取り扱いの容易さが優先される医薬品およびパーソナルケア製品での採用が進んでいます。医薬品業界の液体口腔内崩壊フィルムおよび小児用シロップへのシフトが液体クエン酸の採用を促進しており、クリーンルームでの粉塵や静電気の問題を回避しています。フードサービス事業者も飲料ディスペンシングやドレッシング調製に液体フォーマットを好んでおり、事前溶解されたクエン酸が混合を不要にし、労働コストを削減します。無水クエン酸は結晶化と乾燥によるより低い生産コストの恩恵を受けていますが、液体サプライヤーは発酵工場との共同立地によって水輸送コストを削減し、差を縮めています。

クエン酸の両形態はISO 9001およびHACCPプロトコルに準拠しています。ただし、UN輸送規則の下で非危険固体として分類される無水クエン酸は、腐食性(UN 1760、クラス8)として表示され、専用容器と取り扱いを必要とする液体クエン酸と比較して物流を簡素化します。噴霧乾燥と流動層造粒の革新により、無水生産者は特定の用途向けに粒子サイズをカスタマイズできるようになっており、例えば錠剤化用の粗粒(40〜100メッシュ)や飲料の白濁化用の微粉末(200メッシュ以上)などがあります。これらのカスタマイズ製品は標準的な無水クエン酸より10〜15%のプレミアムを獲得しています。液体クエン酸サプライヤーは、キレート化された微量金属をサブppmレベルまで除去した安定化処方で対抗しており、わずかな鉄や銅の汚染でも変色や酸化を引き起こす可能性がある厳格な化粧品および注射用医薬品基準を満たしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品・飲料がリード、洗剤が加速

2025年、食品・飲料は49.74%の市場シェアを保持し、洗剤・家庭用洗浄剤は2031年まで年平均成長率6.03%が予測される最も急成長している用途でした。これはクエン酸需要を牽引する二重の力を反映しています:食品のクリーンラベル処方変更と洗浄製品のリン酸塩代替義務です。飲料は食品・飲料セクターを支配しており、炭酸飲料、エナジードリンク、お茶における甘みのバランスをとるためにクエン酸の酸味を活用しています。コカ・コーラとペプシコは通常0.05〜0.15%のクエン酸を使用し、pH 2.5〜3.5を達成して微生物の増殖を抑制し、風味を向上させています。ベーカリーでは、クエン酸が金属イオンをキレート化することでパンやケーキの賞味期限を20〜30%延長します。乳製品加工業者はプロセスチーズで脂肪を乳化し、チーズソースとスプレッド処方に重要なタンパク質溶解性の最適化のためにpHを調整するためにクエン酸を使用しています。菓子メーカーはハードキャンディーの砂糖結晶化を防ぎ、グミに酸味を加えるためにクエン酸を使用しており、極端な酸味バリアントでは2〜3%の使用率です。セイボリースナックは、大胆でグローバルな風味への需要に牽引されて、酸味と風味を高めるためにクエン酸でコーティングされることが増えています。

医薬品では、クエン酸は発泡剤および緩衝剤として機能し、米国FDAが承認したジェネリック医薬品施設の40%以上が立地するインドのジェネリック医薬品ブームから恩恵を受けています。パーソナルケアでは、クエン酸はシャンプーとコンディショナーのpH(pH 4.5〜5.5)を調整し、抗老化セラムにおけるアルファヒドロキシ酸として角質除去とコラーゲン合成を促進します。「その他」カテゴリーには、クエン酸のキレート特性が錆とスケールを除去する産業用途、金属洗浄、繊維加工、コンクリート混和剤が含まれます。ただし、これらのセグメントはEDTAやグルコン酸などのより安価な代替品からの代替圧力に直面しています。洗剤の成長はリン酸塩禁止と濃縮液体フォーマットの台頭によって牽引されており、クエン酸はpH 3〜4での安定性を確保し、界面活性剤と酵素の沈殿を防ぎます。成長は地理的に不均一であり、欧州の洗剤消費量は2025年に前年比8%増加した一方、北米は規制採用の遅れと高pHに耐えられる粉末フォーマットへの嗜好により4%にとどまりました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋は35.43%の市場シェアを占めており、これは主に中国の強固な生産能力と食品加工・産業セクターにおける国内需要の急増によるものです。同地域の優位性には、確立された発酵インフラ、競争力のある生産コスト、トウモロコシやサトウキビ誘導体などの重要な原材料への近接性が含まれます。しかし、貿易摩擦と反ダンピング措置が地域の状況を変えています。インド、タイ、その他の東南アジア諸国は、国内および輸出需要の両方に対応するために生産能力を拡大しています。日本の高度な医薬品および食品加工セクターは有望な市場機会を提供し、オーストラリアの急成長する飲料産業が地域消費を押し上げています。

中東・アフリカは注目すべき地域であり、2031年まで年平均成長率6.56%を誇っています。この成長は主に、サウジアラビアやUAEなどの国々における急成長する食品加工セクターとインフラ投資によるものです。食料安全保障の強化と産業多様化を目的とした同地域の政府主導の取り組みが、クエン酸の新たな需要拠点を生み出しています。NEOMとLiberation Labsの精密発酵施設設立に向けた協力は、先進的なバイオ製造における同地域の野心を示しています。一方、北米と欧州は、確立された食品・医薬品セクターを持ち、市場飽和と規制の一貫性により成長率は抑制されているものの、安定した需要を提供しています。

欧州は、食品、飲料、パーソナルケアセクターからの強固な需要を持ち、厳格な品質基準と確立された加工施設に支えられた安定したプレーヤーであり続けています。北米の成長は安定しており、すぐに飲める飲料、利便性食品、医薬品の急増によって牽引されています。ここの消費者はクリーンラベル原材料への傾向を強めており、クエン酸を天然保存料および風味増強剤として使用しています。南米、特にブラジルやアルゼンチンなどの国々は、拡大する食品加工セクターとパッケージ食品への需要の高まりにより台頭しています。南米のメーカーは、クエン酸生産のための豊富な農業原料と輸入依存度の低下という二重の優位性を享受しています。欧州、北米、南米全体で、天然添加物を支持する規制の枠組みがクエン酸の市場ポテンシャルをさらに高め、グローバル大手と地域プレーヤーの両方に機会を提供しています。

規制環境

クエン酸は主要な消費地域で幅広い食品添加物承認を維持しており、クリーンラベルの酸味料・保存料としての役割を支えている。米国では、21 CFR 184.1033のもとで食品への直接添加についてGRASと認定されており、その使用は適正製造基準(current good manufacturing practice)の範囲内に限定される。この規制上の基盤は、多国籍の飲食品配合メーカーによって頻繁に参照されている。

欧州連合では、クエン酸は規則(EC)No 1333/2008のもとで食品添加物E 330として認可されており、EFSAの継続的な添加物再評価・モニタリング枠組みの対象であり続けている。2026年3月、EFSAはクエン酸(E 330)に関する分析データおよび使用レベルの公開募集を行い、そのデータ収集フレームワークは2026年4月1日に報告受付を開始する。このタイミングは、EU顧客向けのサプライヤーにとって、追跡可能な使用レベル文書と分析上の準備態勢の重要性を高めている。

バリューチェーン分析

クエン酸の価値創出は、炭水化物原料(糖蜜、砂糖、コーンスティープリカーなどのトウモロコシ由来ストリーム)から始まり、次いで深部発酵、精製、結晶化を経て、下流のクエン酸塩への転換へと続く。Aspergillus nigerを用いた深部発酵が主流の生産経路であり(世界生産量の約80%)、一部の欧州メーカーは表面発酵を採用しているが、供給基盤は依然として中国に大きく集中しており(世界生産能力の約60%から70%)、これが食品、飲料、洗剤、医薬品添加剤にわたる価格形成と貿易フローを規定している。

下流では、生産者は食品グレードおよび医薬品グレードのクエン酸を大手配合メーカーへ直接、また流通業者を通じて販売している。クエン酸塩やカスタム仕様品も、飲料、サプリメント、医薬品用途向けの専門原料チャネルを通じて流通するのが一般的である。このチェーンは原料価格の変動や国境を越えた物流に敏感であり、輸入依存地域ではその影響が顕著である。多くの購入者は、中国産と西側原産の材料を組み合わせるデュアルソーシング戦略を採用し、供給継続リスクを管理している。2026年4月、タイを拠点とするXitricalは、飲食品配合に使用されるクエン酸カリウムおよびクエン酸三カリウム一水和物に関する技術指針と仕様を更新し、コモディティグレード供給を超えた技術サービスと仕様管理の役割を強調した。

競合状況

クエン酸市場は中程度に集約されており、Cargill Incorporated、Shandong Ensign Industry Co., Ltd.、Jungbunzlauer Suisse AG、COFCO Corporation、RZBC Group Co., Ltd.などの少数の支配的な多国籍企業が存在します。これらの企業は、広範な生産能力と確立されたグローバル流通ネットワークにより、大きな市場シェアを保持しています。この市場集中により、これらのリーダー企業は規模の経済を達成し、原材料サプライヤーと下流の買い手の両方に対して強い交渉力を発揮できます。ただし、多数の地域・ニッチメーカーの存在により、市場が完全に集約されることは防がれています。これらの小規模プレーヤーは、柔軟な価格設定とカスタマイズされたソリューションを提供することで、地域化された需要に効果的に対応しています。

市場における競争は、バイオベース生産技術の進歩と、食品保存、医薬品、パーソナルケア製品などの多様な用途にわたるクエン酸需要の増加によってさらに促進されています。競合状況は、グローバルリーダーの優位性と地域プレーヤーの適応性のバランスを反映しており、中程度に集約された市場構造をもたらしています。新興市場は大きな成長機会を提供しており、地域の生産能力が増加する消費水準に追いつかないことが多いためです。この輸入依存性は、確立されたプレーヤーがグリーンフィールド投資や戦略的パートナーシップを通じて拡大するための有利な環境を生み出しています。

技術的進歩は市場の競争ダイナミクスを形成する上で重要な役割を果たしています。高度な発酵プロセスとプロセス最適化の専門知識を持つ企業は、競争上の優位性を得るためにより良い立場にあります。さらに、医薬品用途に関連する規制の複雑さが参入障壁を生み出し、必要な認証と堅固な品質管理システムを持つサプライヤーに有利に働きます。市場の中程度の断片化によりニッチプレーヤーが特化した用途で効果的に競争できる一方、価格圧力がより顕著なコモディティグレードセグメントでは規模の達成がますます重要になっています。

クエン酸業界リーダー

Cargill, Incorporated

Shandong Ensign Industry Co. Ltd

COFCO Corporation

RZBC Group Co., Ltd.

Jungbunzlauer Suisse AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

貿易防衛措置と地域的な供給多様化は、食品、飲料、産業用クエン酸塩用途にわたって、非中国系ソーシング戦略の余地を生み出している。具体的な触媒となっているのが、中国産のクエン酸および一部のクエン酸塩に対するアンチダンピング税および相殺関税命令の継続を確認する2026年5月の米国通知であり、これは関税リスクと供給継続性を管理する輸入業者および下流の配合メーカーにとって、コンプライアンスに適合した代替供給選択肢の価値を強化している。

新規生産能力とプロセス革新もまた、物流リスクを低減し生産経済性を改善する道を開いている。アフリカおよび中東では、Cairo 3Aによるエジプト初のクエン酸プラント(年間35,000トン、1億5,000万米ドル・3か年投資プログラムの一環)を設立する計画のようなプロジェクトが、地域の飲料・菓子産業の拡張および輸入代替のニーズに直接結びついている。技術面では、連続発酵や膜分離アプローチをめぐる商業化の動き、そしてCitribelの2025年サステナビリティ連動型太陽光発電計画やJungbunzlauerの生産拠点における再生可能電力統合といったエネルギー転換の取り組みが、競争力のあるコストと低炭素かつ監査対応可能な供給を両立できるサプライヤーにとって、食品・医薬品顧客向けの機会を後押ししている。

最近の業界動向

- 2026年5月:米国は、中国産のクエン酸および一部のクエン酸塩に対するアンチダンピング税および相殺関税命令の継続を確認する通知を公表し、既存の貿易防衛措置を強化した。この措置により、米国向け供給に関するソーシング判断において、関税関連のコンプライアンスと着地コストの差異が引き続き中心的な要素となる。また、代替原産地および国内または地域的に整合したサプライヤーへの調達多様化も後押ししている。

- 2025年1月:Brenntag Pharmaは、クエン酸および医薬品添加剤用クエン酸塩に関するCitribelとの流通提携を拡大し、イスラエル、トルコ、南アフリカを対象に加えた。この事業展開の拡大により、追加市場全体で医薬品グレードのクエン酸塩原料の現地入手性が高まり、規制対象用途向けのサービス水準が強化される。また、より限られたサプライヤーポートフォリオに依存する地域流通業者に対する競争圧力も高まる。

- 2024年3月:Jungbunzlauerは、オーストリア最大の太陽光発電所を稼働させた。これは56 MWpの設備であり、年間60 GWh超の再生可能電力を発電し、生産拠点の自家系統に直接供給している。このプロジェクトにより、外部エネルギー価格変動へのエクスポージャーが低減し、クエン酸および関連原料の低炭素製造の裏付けが強化される。この種のオンサイト再生可能エネルギー統合は、食品・医薬品バリューチェーンにおける顧客監査やサステナビリティ主導のサプライヤー認定と整合する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は産業用エンドユーザー全体にクエン酸を原料として販売することで生じる収益を対象とし、主要な形態と最終用途別に追跡し、世界合計として集計している。

対象外事項:クエン酸が一つの原料に過ぎない下流の包装済み製品(例えば完成食品、洗剤、化粧品)は含まれない。

セグメンテーション概要

- 形態

- 無水

- 液体

- 用途

- 食品・飲料

- ベーカリー

- 菓子

- 乳製品

- 飲料

- セイボリー・スナック

- その他の食品・飲料

- 医薬品

- パーソナルケア・化粧品

- 洗剤・家庭用洗浄剤

- その他

- 食品・飲料

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公的記録で確認可能な需給シグナルを整理し、それを実際に使用・取引されている内容へと結びつけることから始まる。地域別の輸入、輸出、単価の動きを把握するため、主にUN Comtrade貿易統計、米国国際貿易委員会(USITC)のDataWeb、Eurostat、各国統計局などの情報源を用いている。

貿易データのみに依存したモデル構築を避けるため、上流の作物・でんぷん原料に関する背景情報についてはFAO、食品添加物・表示に関する参照情報については米国FDAおよびEFSA、発酵収率や純度要件を論じる査読付き学術誌なども参照している。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い業界ニュースは、生産能力の増強、プラントの再稼働、用途別需要動向に関するコメントを検証するために用いている。必要に応じて、企業財務・インテリジェンスの有料購読、特許データベース、出荷単位の貿易データベースを補完的に利用し、数量と価格動向を相互検証している。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開情報源も活用した。

一次インタビューおよび調査

一次調査は、典型的な契約価格の論理、グレード構成の変化、飲料・医薬品・洗浄剤分野における需要の変化など、デスクリサーチだけでは確定できない前提を検証するために用いられる。インタビューおよび調査は、主要な生産・消費地域における製造業者、流通業者、大手エンドユーザーを対象に実施し、報告された生産能力や貿易フローが実際の数量の購入・配分方法と一致しない場合には、推定値を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):14% | アジア太平洋:39% |

| 中堅層:58% | 機能・部門責任者:30% | 欧州・中東・アフリカ:36% |

| 小規模プレイヤー:15% | マネージャー:56% | 南北アメリカ:25% |

市場規模算定・予測

規模算定は、合計値が現実的な水準にとどまるよう、トップダウンとボトムアップの両方の検証を組み合わせて構築されている。トップダウン側からは、生産・貿易指標を用いて地域別の利用可能な供給量を再構築し、その後、想定される国内消費、再輸出、用途別需要に応じて調整している。

これらの合計値は、財務情報が確認できる場合のサプライヤー収益のサンプリング、形態別数量を典型的な地域価格帯に当てはめること、二重計上を避けるための流通業者との経路確認など、選択的なボトムアップ推計を用いて裏付けられている。追跡している主要な入力要素には、発酵生産能力の増強と稼働率の方向性、単価を伴う輸出入動向、食品・飲料加工の生産シグナル、リン酸塩規制に関連した洗剤配合の変化、そして平均販売価格を左右する無水物と液体の形態構成が含まれる。

予測にあたっては、生産能力増強、原料コストサイクル、主要用途における需要の底堅さに関する専門家の見解に裏付けられたシナリオ分析を用いている。ボトムアップのギャップが生じた場合(例えば非公開企業の開示が限られている場合)、不足分は地域供給バランスの論理を用いて補完し、最終シリーズを確定する前に価格および貿易の整合性に照らして再確認している。

データ検証および更新サイクル

結果を確定する前に、貿易収支、地域の推定消費量、価格動向といった独立したシグナルと突き合わせて三角検証を行い、市場が需要牽引要因を上回る速さで成長しないようにしている。大きな乖離が見られた場合は前提を見直す第二段階の検証が行われ、生産能力に関する出来事、政策変更、または急激な価格変動が見通しに重大な影響を及ぼしうる場合にはフォローアップの聞き取りを実施する。

各推定値は、単位確認、通貨整合性確認、地域および世界レベルでの前年比の妥当性検証を含む複数段階のアナリストレビューを経る。レポートは毎年更新され、重大な事象が発生した際には中間更新が行われる。さらに、納品直前には最終的な鮮度確認を行い、顧客が最新の見解を受け取れるようにしている。

Mordor Intelligenceのクエン酸市場推定値と他の公表推定値との比較

クエン酸の市場規模が発表元によって異なるのはよくあることであり、これは何を、いつの時点で計上するかが必ずしも一致しないためである。差異は通常、製品範囲の選択、基準年の設定、そしてグレードや地域にわたる価格の換算・平均化方法から生じる。

本調査における主な差異要因は、関連するクエン酸塩誘導体や追加的な形態を合計に含めるかどうか、そしてスポット的な前提とコントラクト主体の平均値のどちらを用いて価格をモデル化するかである。もう一つの差異要因は更新頻度であり、新たな発酵生産能力や貿易の変化は短期的な市場を急速に変化させうるため、長期予測の出発点にも影響を与える。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.77 B (2025) | |

| 地域コンサルティング会社A | USD 3.79 B (2025) | より短い用途区分を用いており、地域別の価格平均やグレード構成がどのように正規化されているかを明確に示さないまま、基準年の収益スナップショットに依拠する傾向がある。 |

| 業界出版社B | USD 3.30 B (2026) | 異なる起点年とより広範な形態リストを採用しており、また各用途にわたって保守的な価格設定と長期サイクルの需要前提を用いることで、合計値を抑制する場合もある。 |

この表は、乖離の大部分が単一の計算ミスではなく、時期および範囲の違いによって説明されることを示している。クエン酸原料の販売を隣接するクエン酸塩カテゴリーから切り分け、価格入力を地域レベルの貿易データおよびインタビュー検証に結びつけ続けることで、推定値は再現可能な需要プールに対して追跡可能な状態に保たれ、その後、重大な生産能力および政策の変化に応じて更新される。これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

クエン酸市場は2031年までにどの程度の規模になると予測されていますか?

予測によると、クエン酸市場は2031年までに48億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.12%で成長します。

現在、クエン酸を最も多く使用している用途カテゴリーはどれですか?

食品・飲料は、ベーカリー、飲料、乳製品にわたるクリーンラベル処方変更により、世界需要の49.74%を占めています。

洗剤がクエン酸の高成長分野である理由は何ですか?

欧州および米国のいくつかの州でのリン酸塩禁止により、洗浄剤は生分解性クエン酸塩ビルダーへの転換を迫られており、洗剤用途で年平均成長率6.03%を牽引しています。

クエン酸消費において最も急成長している地域はどこですか?

中東・アフリカは、地域の飲料・菓子生産能力の拡大に伴い、2031年まで年平均成長率6.56%で拡大すると予測されています。

最終更新日: