人工知能サプライチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.29 十億米ドル |

| 市場規模 (2031) | 44.70 十億米ドル |

| 成長率 (2026 - 2031) | 34.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工知能サプライチェーン市場分析

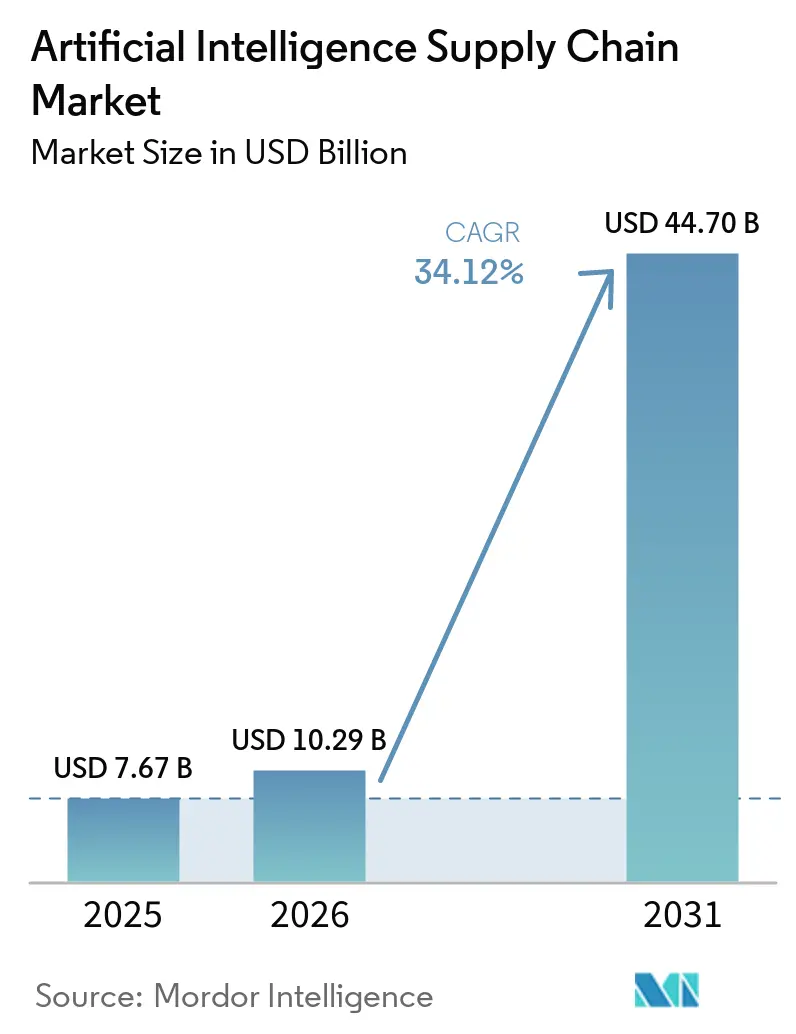

人工知能サプライチェーン市場規模は、2025年の76億7,000万米ドルから2026年には102億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)34.12%で、2031年までに447億米ドルに達すると予測されています。自律的かつ混乱耐性のあるサプライチェーンを求める企業の需要が採用を加速させており、このトレンドはAIアクセラレータGPUの現在の不足によってさらに増幅され、導入リードタイムが長期化し、希少な計算資源の最適化が求められています。大手消費財企業において計画コストを数百万ドル削減することが実証されたジェネレーティブAIコパイロットが急速に普及する一方、コンテキストアウェアコンピューティングはIoTセンサーデータを統合し、複雑なネットワークにおけるリアルタイムの意思決定を実現しています。北米は早期商業化とベンチャー資金調達においてリードしていますが、アジア太平洋地域は各国政府が支援する大規模なAIインフラプログラムによってその差を縮めています。クラウドハイパースケーラー、ニッチなISV、新興のエッジコンピューティング専門企業が総所有コストを削減するプラットフォーム中心のソリューション提供を競い合い、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

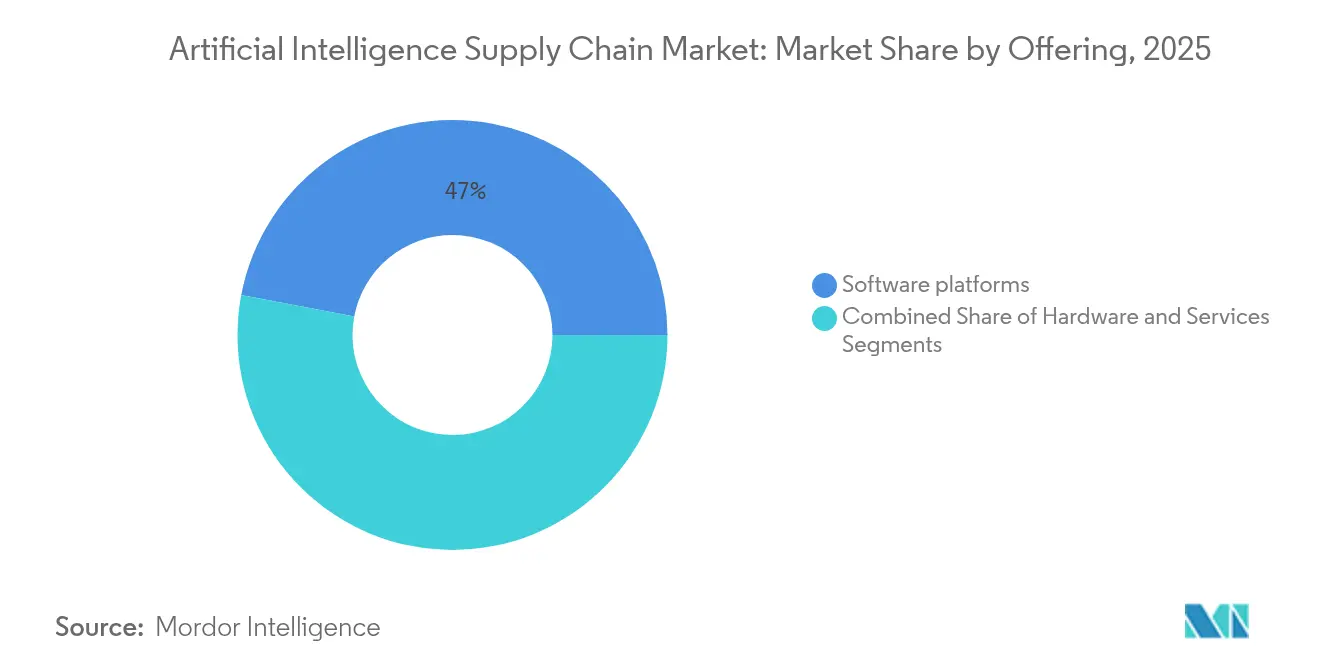

- 提供内容別では、ソフトウェアソリューションが2025年の人工知能サプライチェーン市場シェアの47.02%を占め、サービスは2031年にかけてCAGR 18.92%で拡大すると予測されています。

- 技術別では、機械学習が2025年に37.30%のシェアでリードし、コンテキストアウェアコンピューティングが2031年にかけてCAGR 22.15%と最も高い成長率を記録する見込みです。

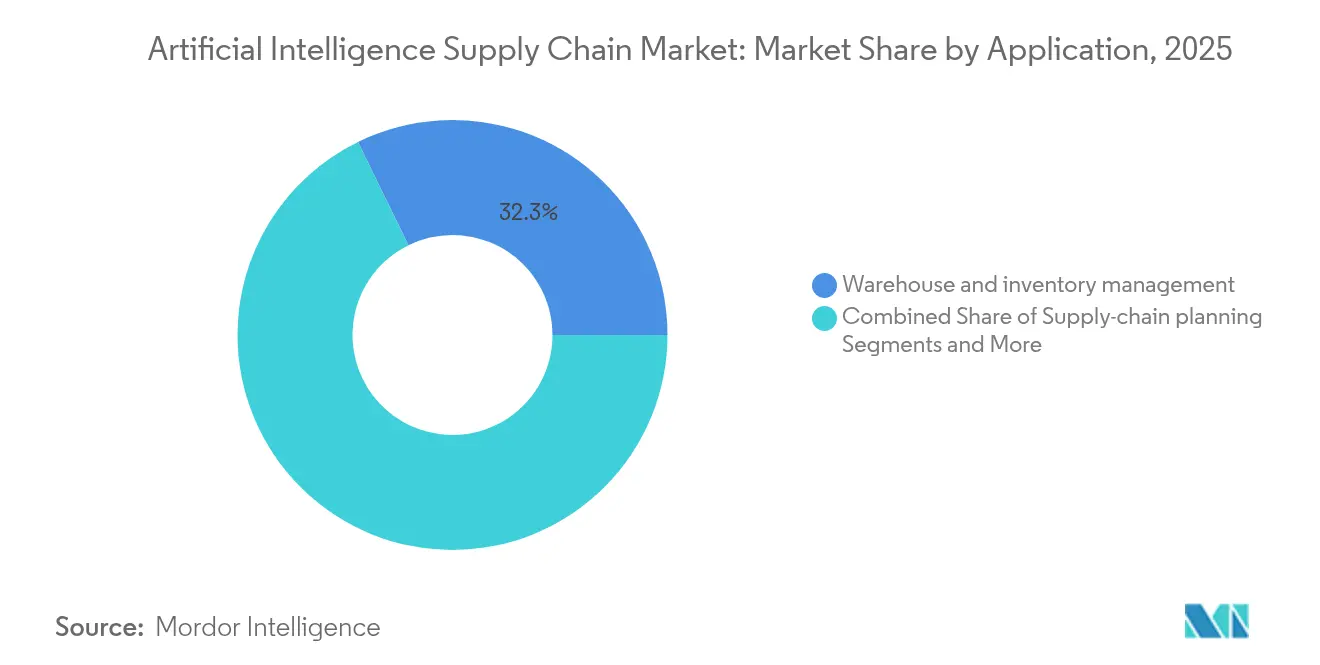

- 用途別では、倉庫・在庫管理が2025年の人工知能サプライチェーン市場規模の32.25%を占め、リスク・混乱管理はCAGR 19.85%で2031年に向けて拡大しています。

- エンドユーザー産業別では、小売・Eコマースが2025年に27.10%の収益シェアで首位を占め、ヘルスケア・ライフサイエンスはCAGR 16.95%で2031年にかけて成長すると予測されています。

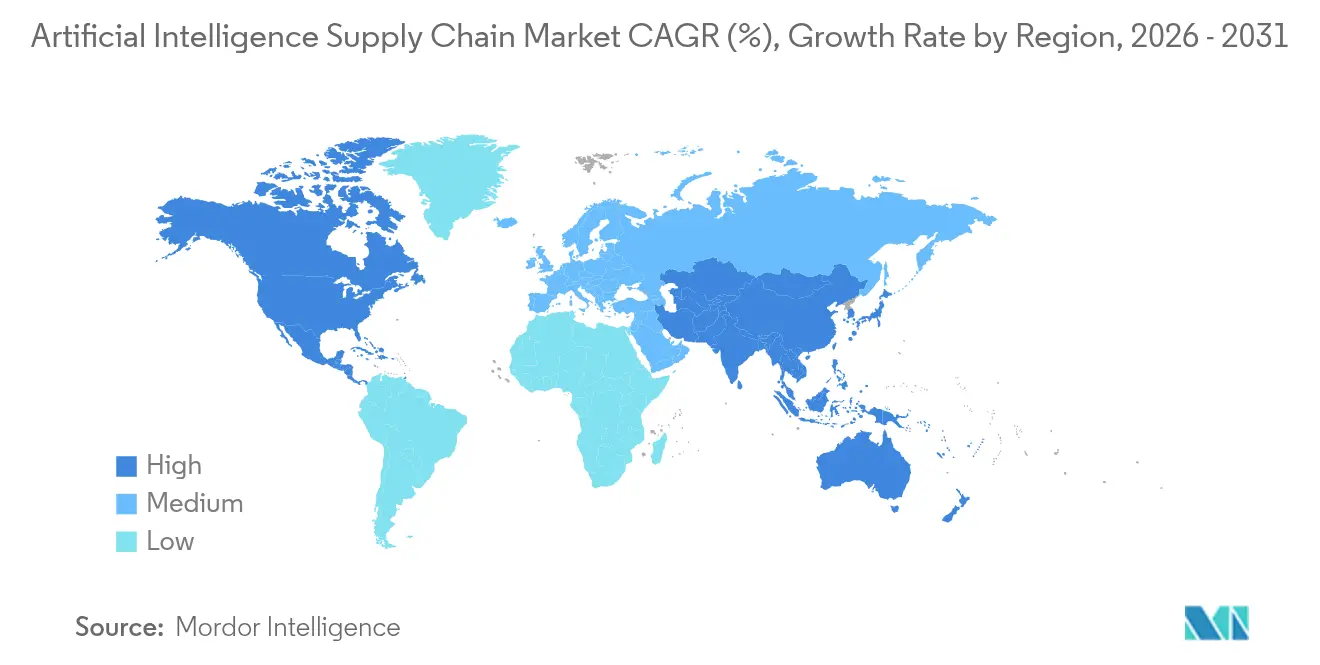

- 地域別では、北米が2025年の人工知能サプライチェーン市場規模の41.25%を占め、アジア太平洋地域はCAGR 17.9%で2031年に向けて拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

人工知能サプライチェーン市場の促進要因影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運営コストの低減とエラー削減 | +8.5% | グローバル | 中期(2〜4年) |

| 自律移動ロボットによる倉庫スループットの向上 | +6.2% | 北米・欧州 | 短期(2年以内) |

| 需要予測向けジェネレーティブAIコパイロットの急増 | +7.8% | グローバル、北米での早期普及 | 短期(2年以内) |

| エンドツーエンドの自己オーケストレーションに向けたエージェンティックAI | +5.1% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| サプライ計画精度向上のための合成データ | +3.4% | グローバル | 中期(2〜4年) |

| AIとIoTを統合した産業クラウドプラットフォーム | +4.7% | 先進国市場全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

運営コストの低減とエラー削減

予知保全、動的ルーティング、インテリジェントな割り当てにAIを導入した企業は、15〜20%のコスト削減とほぼ完璧な注文精度を報告しており、これらの成果が追加のAIプロジェクトへの資本を解放しています。コンピュータビジョンを活用した自動車メーカーは不良率を30%削減し、離散型・プロセス型産業全体でのプラットフォーム展開を加速させる財務的根拠を強化しています。スケールメリットは複数の施設にわたって複利的に積み重なり、経済的な変動期における利益率保護の不可欠なレバーとしてAIを位置づけています。

自律移動ロボットによる倉庫スループットの向上

生産性の25〜50%向上とインシデントの最大60%削減がロボットシステムの即時ROIを実証しており、新興のヒューマノイド設計は大規模な施設改修なしにタスク非依存の柔軟性を約束しています。高い人件費地域での普及が最も顕著であり、2030年までに英国のほとんどのフルフィルメントセンターがロボットを導入するとの予測があります。これらの成果は投資回収期間を短縮し、拡大するEコマース需要の急増を支えています。

需要予測向けジェネレーティブAIコパイロットの急増

サプライチェーン幹部の半数以上がジェネレーティブAIコパイロットを試験導入しており、ソーシャルセンチメント、気象、マクロ経済指標を実用的な予測に統合できる点が魅力となっています。例えば、Kraft HeinzのLighthouseプラットフォームはリアルタイムで生産スケジュールを自律的に調整し、予測精度を二桁台のパーセンテージで向上させています[3]Kraft Heinz、「AIライトハウスがグローバル工場に拡大」、Kraft Heinz、kraftheinzcompany.com。自然言語インターフェースにより、技術的な知識を持たないプランナーも迅速にシナリオを生成でき、高度な分析の民主化が進んでいます。

エンドツーエンドの自己オーケストレーションに向けたエージェンティックAI

UPSなどの物流リーダーは、数千の変数を評価して数分以内に貨物の再ルーティングと容量配分を行うエージェンティックAIを実証しています。C3.aiのオーケストレーションエージェントは調達とフルフィルメントのタスクを自動化し、各サイクルから学習してレジリエンスを向上させています。アルゴリズムが成熟するにつれ、調達ソフトウェアは2028年までに定型的な意思決定の15%を自律エージェントに移行すると予測されています[1]C3.ai、「C3 AIサプライチェーンスイートがマルチホップオーケストレーションエージェントを導入」、C3.ai、c3.ai。

人工知能サプライチェーン市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレータGPUの不足と集中 | -12.3% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 断片化した低品質のレガシーデータサイロ | -8.7% | グローバル、伝統的産業でより顕著 | 中期(2〜4年) |

| AI特有のサイバー脅威とモデルポイズニング脅威の拡大 | -4.2% | グローバル、接続されたエコシステム | 長期(4年以上) |

| 信頼できるAIに関する規制の台頭 | -6.8% | 欧州・北米、世界規模で拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIアクセラレータGPUの不足と集中

最高性能GPUのリードタイムは数週間単位で二桁に達し、定価は4万米ドル近くに迫っており、企業は計算資源を配給し、より効率的なアーキテクチャを採用せざるを得ない状況です。サプライリスクは基板製造の地理的集中によって増幅されており、企業は数年先の容量を事前発注し、AIワークロードの配置戦略を再考することを余儀なくされています。

エッジにおけるAI特有のサイバー脅威とモデルポイズニング脅威の拡大

分散型AIの導入は新たな攻撃対象領域をもたらします。研究によれば、データポイズニング攻撃は異常検知精度を二桁台のパーセンテージで低下させる可能性があり、モデルガバナンスとゼロトラストアーキテクチャへの追加支出を強いられます。サイバーリスクの高まりは、特に規制の厳しいセクターにおいて、パイロットから本番環境への移行を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

人工知能サプライチェーン市場セグメント分析

提供内容別:

ソフトウェアの優位性の中でサービスが急増ソフトウェアプラットフォームは2025年の人工知能サプライチェーン市場シェアの47.02%を占め、計画、実行、分析にわたる統合スイートへの企業の選好を反映しています。しかし、組織が実装、モデルトレーニング、継続的な最適化を専門パートナーにアウトソーシングするにつれ、サービス収益はCAGR 18.92%で増加しています。実装・マネージドサービスプロバイダーは、スキル不足とマルチベンダーエコシステムの複雑さから恩恵を受けています。

ハードウェアは最も小さなシェアを維持していますが、継続するGPUボトルネックにより不均衡な影響力を持っています。希少性がTPUやFPGAなどの代替アクセラレータへの関心を喚起し、それがコードポーティングおよびモデル圧縮サービスへの需要を促進しています。パフォーマンスを犠牲にすることなく異種計算スタックを統合できる企業が、人工知能サプライチェーン市場全体でシェアを獲得しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:

コンテキストアウェアコンピューティングが機械学習のリーダーシップを脅かす機械学習は2025年に37.30%のシェアを維持し、需要予測と補充のためのデフォルト分析エンジンとしての地位を確立しています。自然言語処理は契約テキストを構造化されたインサイトに変換することで調達自動化を加速させ、コンピュータビジョンは品質検査からロボットナビゲーションへと拡大しています。

しかし、コンテキストアウェアコンピューティングはIoTテレメトリがリアルタイム最適化エンジンにデータを供給するにつれ、CAGR 22.15%で最も急速に拡大しています。これらのシステムは周囲温度、設備の健全性、交通パターンに基づいて意思決定を調整し、ほぼ即時の軌道修正を実現します。センサー価格の低下とエッジAIフレームワークの成熟に伴い、コンテキストアウェアソリューションに関連する人工知能サプライチェーン市場規模は急激に拡大すると予測されています。

用途別:

リスク管理が従来の業務を凌駕倉庫・在庫管理は2025年の人工知能サプライチェーン市場規模の32.25%のシェアで首位を占めました。自動保管システムとビジョンガイドピッキングは迅速な投資回収と測定可能なスループット向上をもたらします。

リスク・混乱管理はCAGR 19.85%で成長しており、地政学的ショックや気候関連事象に対処するための取締役会レベルの緊急性を反映しています。AIを活用したコントロールタワーは数千のコンティンジェンシーをシミュレートし、緩和措置を優先順位付けし、サプライヤーや物流の調整を自律的にトリガーします。これらの機能は、保険、融資、ESG開示のための定量化されたレジリエンス指標を求めるCFOにとって魅力的です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアが小売のリーダーシップを追い越して加速小売・eコマースは、当日配送の効率化に向けてAIの早期試験導入を活用し、2025年の収益の27.10%を占めた。投資範囲は、注文照会に対応する会話型チャットボットから、ネットワーク全体で安全在庫を配分するデジタルツインにまで及ぶ。

ヘルスケア・ライフサイエンス分野は、16.95%のCAGRで成長しており、コールドチェーンの完全性を守り、厳格なトレーサビリティ規制を満たすためにライフサイエンスにおける人工知能を採用している。製薬企業は、温度逸脱を監視し、逸脱が製品の有効性を脅かす場合に自律的な再ルーティング指示を送信するコンテキスト対応センサーを統合している。人工知能サプライチェーン産業では、ライフサイエンス企業がAI主導のロット系譜管理を先導しており、他の規制対象セクターが追随するテンプレートを確立している。

地域分析

北米の人工知能サプライチェーン市場

北米は2025年に41.25%という最高の人工知能サプライチェーン市場シェアを獲得しており、旺盛なベンチャー資金調達と、AI・クラウド・エッジサービスをターンキーソリューションとして一体提供する大手テクノロジー企業の存在に支えられています。Blue YonderによるOne Network Enterprisesの8億3,900万米ドルでの買収に代表される戦略的M&Aは、エンドツーエンドソリューションに対する顧客需要に牽引されたプラットフォーム統合の波を示しています。また、域内企業は規制の明確化が早期に進んでいる恩恵を受けており、パイロット導入や大規模展開を迅速に進めることが可能です。

アジア太平洋地域の人工知能サプライチェーン市場

アジア太平洋地域は2031年までのCAGRが17.9%と、最も成長が速い地域です。中国・日本・韓国の国家プログラムがAIインフラへの補助金を提供する一方、製造業の主要国は労働力不足に対応するためエージェント型AIを導入しています。さらに各国政府は、海外GPU供給リスクへの依存を低減するための半導体自給自足プロジェクトに資金を投じており、これが国内AI普及を加速させるインセンティブとなっています。

欧州・中南米・アフリカの人工知能サプライチェーン市場

欧州では、サステナビリティおよび信頼性の高いAIに関する規制が透明性・監査可能なAIワークフローへの需要を喚起しており、安定した成長軌道を維持しています。企業はスコープ3排出量の追跡、逆物流の最適化、およびEU人工知能法への準拠を目的としてAIに投資しています。一方、中南米およびアフリカでは、参入障壁を下げるクラウドベースのサブスクリプションモデルを通じて提供されることが多い、基本的な可視化と需要計画のユースケースを中心とした初期段階の導入が進んでいます。

競争環境

人工知能サプライチェーン市場は断片化しており、上位5社のベンダーが総収益の20%未満を支配しています。クラウドハイパースケーラーであるAmazon Web Services、Microsoft Azure、Google Cloudはインフラスケールを活用し、価値実現までの時間を短縮する事前学習済みモデルと統合データパイプラインを提供しています。Kinaxis、C3.ai、Blue Yonderなどの専門プロバイダーはドメイン専門知識と業界固有のアクセラレータによって差別化を図っています。

戦略的活動はエコシステムオーケストレーションへの転換を強調しています。Blue YonderによるOne Network Enterprisesの買収はコントロールタワーの可視性とマルチエンタープライズコラボレーションの統合を目指し、OracleはERPスイートに自律エージェントを直接組み込んで手動ワークフローの引き渡しを削減しています。NVIDIAはGPU需要を促進する「コアAI」スタートアップを育成するために10億米ドルのベンチャーファンドを展開し、コンポーネントサプライヤーとバリューチェーンオーケストレーターの両方として自社を位置づけています。

エッジAIと合成データセグメントは、計算サイクルの節約とプライバシー制約への対処という即時ニーズを背景に、新規参入者の資金調達を引き付けています。Kinaxis-Databricksのようなパートナーシップは、深いサプライチェーンアルゴリズムとクラウドネイティブデータプラットフォームを組み合わせ、データエンジニアリングと意思決定インテリジェンスの広範な収束を示しています[2]Kinaxis、「KinaxisとDatabricksがAI駆動のオーケストレーションでパートナーシップを締結」、Kinaxis、kinaxis.com。激しいM&Aにもかかわらず、ターンキーAIソリューションを提供するベンダーが少ない航空宇宙・防衛、ライフサイエンスコールドチェーン、新興市場の物流においてホワイトスペースの機会が残っています。

人工知能サプライチェーン産業リーダー

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

SAP SE

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた人工知能サプライチェーン市場の企業

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Oracle Corporation

- Alibaba Group Holding Limited

- Deutsche Post DHL Group

- Logility, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- C3.ai, Inc.

- Google LLC (Google Cloud)

- Palantir Technologies Inc.

- Zebra Technologies Corporation

- Llamasoft (a Coupa company)

- Salesforce, Inc.

- Accenture plc (supply-chain AI services)

- Snowflake Inc.

人工知能サプライチェーン市場における最近の業界動向

- 2025年6月:Amazonは次世代需要予測モデルであるWellspringマッピングと自然言語ロボティクスのアップグレードを発表し、12億米ドルの人材スキリング投資を背景としています。

- 2025年5月:SAPはSapphire 2025においてエンタープライズAIプレイブックを発表し、サプライチェーン差別化のためのエージェンティックインテリジェンスを強調しました。

- 2025年4月:KinaxisとDatabricksは、大規模な予測的・自律的オーケストレーションをサポートするため、Kinaxis MaestroとDatabricks Data Intelligence Platformを統合しました。

- 2025年3月:Kraft Heinzは需要予測と生産最適化を強化するため、AIライトハウスプラットフォームをグローバル工場全体に拡大しました。

人工知能サプライチェーン市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは、サプライチェーンにおける人工知能市場を、需要予測、在庫最適化、ルーティング、倉庫自動化などのタスクを計画、実行、監視するために機械学習、コンピュータビジョン、自然言語処理、またはコンテキストアウェアコンピューティングを組み込んだソフトウェア、ハードウェア、サービスソリューションから世界規模で生成される収益として定義しています。

調査範囲の除外:自己学習アルゴリズムを持たない純粋なロボティックプロセスオートメーションツールは本調査の対象外です。

セグメンテーション概要

- 提供内容別

- ハードウェア

- AIアクセラレータチップ(GPU、TPU、ASIC)

- エッジデバイスとセンサー

- ロボティクスと自律移動ロボット

- ソフトウェア

- AIサプライチェーンプラットフォーム

- 予測分析スイート

- サービス

- 実装・統合

- マネージド・サポートサービス

- ハードウェア

- 技術別

- 機械学習

- コンピュータビジョン

- 自然言語処理

- コンテキストアウェアコンピューティング

- その他のAI技術(グラフ、GAN)

- 用途別

- サプライチェーン計画およびS&OP

- 倉庫・在庫管理

- 輸送・フリートルーティング

- リスク・混乱管理

- バーチャルアシスタントとチャットボット

- 調達・ソーシング最適化

- エンドユーザー産業別

- 製造業

- 自動車

- 食品・飲料

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 航空宇宙・防衛

- 消費財

- その他の産業(エネルギー、化学)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 湾岸協力会議(GCC)

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合(ASEAN)

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは北米、欧州、アジア太平洋のサプライチェーンソフトウェアアーキテクト、3PL調達責任者、半導体ベンダーと対話しました。小売・自動車プランナーを対象とした短期調査により採用率と平均販売価格を検証し、デスクリサーチの前提を精緻化しました。

デスクリサーチ

国連Comtrade、WTO貿易指数、OECD製造業生産高、米国運輸統計局、ユーロスタット物流コスト調査、国際倉庫物流協会のホワイトペーパーからのオープンデータを精査しました。Questelを通じてアクセスした企業の10-K、投資家向けプレゼンテーション、特許ファミリーが財務力とイノベーションの経路のマッピングに役立ちました。これらのソースは例示的なものであり、データ収集と明確化には多くの追加参考文献が活用されています。

市場規模推計と予測

2024年のグローバル製造業付加価値と貨物支出に基づくトップダウン再構築は、ボトムアップのサプライヤー収益積み上げとサンプリングされた価格×数量チェックによって相互検証されています。Eコマース注文量、GPU価格トレンド、季節的な小売ピーク、貨物容量指数、SKU増殖などの変数が年間成長率を生成する多変量回帰に投入されます。シナリオ分析は結果を確定する前に半導体供給ショックを調整します。

データ検証と更新サイクル

アウトプットは異常スクリーニング、ピアレビュー、シニアサインオフを経ます。モデルは毎年更新され、急激な関税変更などの重要なイベントが発生した際には中間パッチを発行します。各出版物は納品直前に再確認され、クライアントが最新の見解を受け取れるようにしています。

人工知能サプライチェーンのベースラインが信頼を得る理由

公表された推計は、企業が異なる範囲、価格アンカー、または更新頻度を選択するため、しばしば異なります。当社は明確に定義されたソリューション境界と最新の採用証拠に数値を固定し、ベースラインをバランスが取れた再現可能なものに保っています。主要なギャップ要因には、ハードウェア収益がソフトウェアと合算されているかどうか、サービス収益が総額か純額か、通貨換算のタイミング、アジア太平洋の普及曲線の積極性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 76億7,000万米ドル(2025年) | なし | |

| 144億9,000万米ドル(2025年) | グローバルコンサルタンシーA | 物流自動化収益を含み、需要側チェックなしにベンダー収益の積み上げに依存している |

| 99億4,000万米ドル(2025年) | 産業ジャーナルB | 均一な価格上昇を適用し、新鮮な一次検証なしに過去の成長を前方展開している |

これらの比較は、Mordor Intelligenceが適切な範囲を選択し、変数をテストし、毎年更新することで、限られたリソースで意思決定者が再現できる透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

人工知能サプライチェーン市場の現在の規模は?

人工知能サプライチェーン市場規模は2026年に102億9,000万米ドルに達し、2031年までに447億米ドルへと急速に成長すると予測されています。

AIのサプライチェーンへの採用をリードしている地域はどこですか?

北米は強固なクラウドインフラエコシステムと早期のエンタープライズパイロットにより、収益の41.25%を占めています。

最も急速に成長しているアプリケーション分野はどこですか?

リスク・混乱管理は企業がレジリエンスを優先するにつれ、CAGR 19.85%という最高の成長率を示しています。

なぜサービスはソフトウェアよりも速く成長しているのですか?

企業はAIモデルの導入、ガバナンス、改善のために外部の専門知識を必要としており、サービスは2031年にかけてCAGR 18.92%に達しています。

GPUの不足は採用にどのような影響を与えていますか?

GPUの不足は導入タイムラインを延長し、計算効率の高いアーキテクチャとエッジAI戦略への注目を高めています。

小売を超えて投資を加速させている産業はどれですか?

ヘルスケア・ライフサイエンスはコールドチェーンの完全性と規制コンプライアンスのためにAIを活用するため、CAGR 16.95%で成長しています。

最終更新日: