スポーツにおける人工知能市場の規模とシェア分析

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

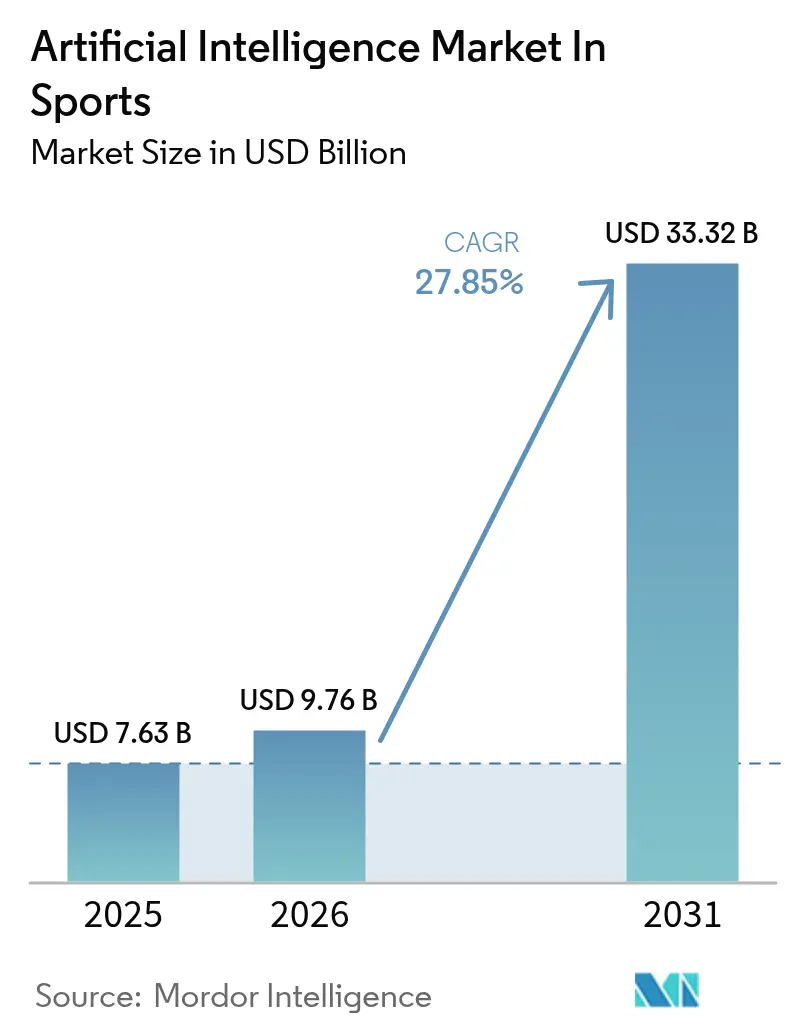

| 市場規模 (2026) | 9.76 十億米ドル |

| 市場規模 (2031) | 33.32 十億米ドル |

| 成長率 (2026 - 2031) | 27.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツにおける人工知能市場分析

スポーツにおける人工知能市場の規模は2025年に76億3,000万USDと評価され、2026年の97億6,000万USDから2031年には333億2,000万USDに達すると推定され、予測期間(2026年〜2031年)中に27.85%のCAGRで成長する見込みです。需要の成長は、プロリーグがデータを収益化し、ファンをリアルタイムで引き付けながら現場での意思決定を改善しようとする競争を反映しています。エッジコンピューティング、光学トラッキングシステム、および生成型コンテンツエンジンへの投資の激化により、インサイトからアクションまでのサイクルが短縮され、コーチが試合中に戦術を調整し、権利保有者がカスタマイズされた視聴体験を提供できるようになっています。コンピュータビジョンの精度向上が自動イベント検出を推進しており、クラウドハイパースケーラーのエッジノード拡張がライブ分析のレイテンシを低減しています。一方、ISO 42001などのデータガバナンス標準は、リスク回避志向のクラブが機密性の高いバイオメトリクスの管理を失うことなく近代化することを後押ししています。Sportradarによるヴァイクス買収に代表される業界再編は、規模、独自データセット、サービスの深さが勝者を決めるプラットフォーム競争の到来を示しています。

主要レポートのポイント

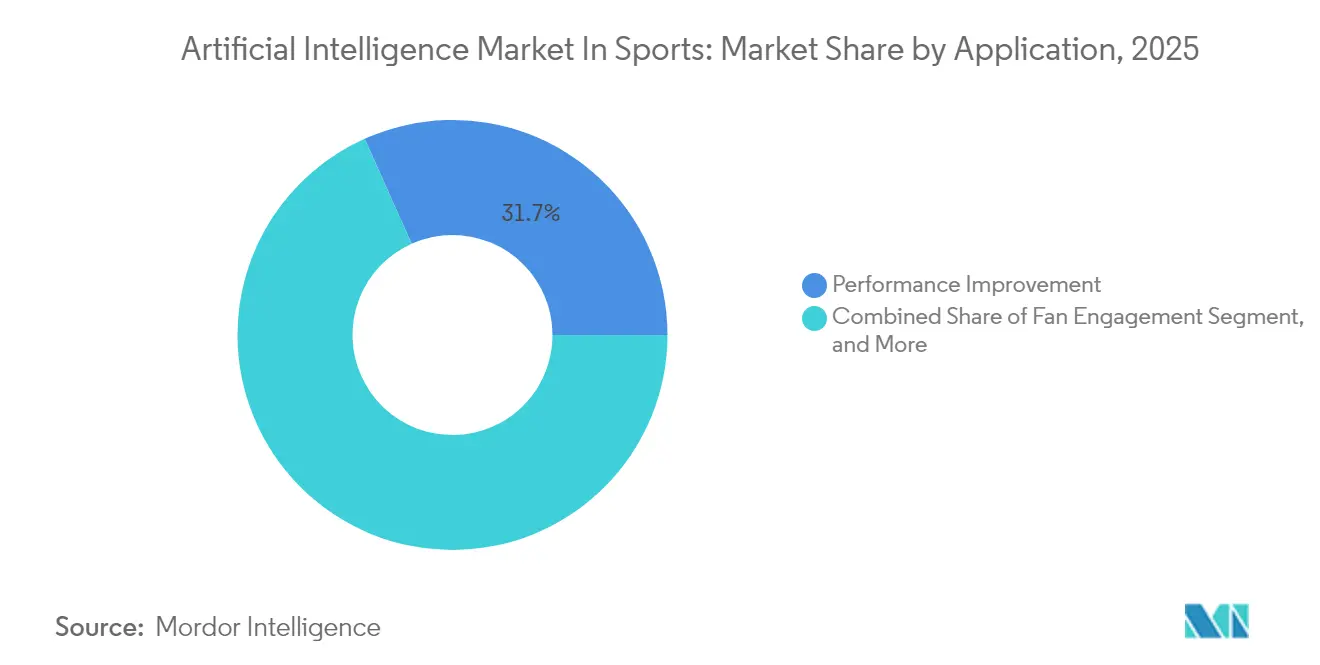

- アプリケーション別では、パフォーマンス向上が2025年にスポーツにおける人工知能市場シェアの31.70%を占め、負傷予防は2031年に向けて33.25%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年にスポーツにおける人工知能市場規模の60.85%のシェアを占め、サービスは2031年にかけて33.10%のCAGRで拡大しています。

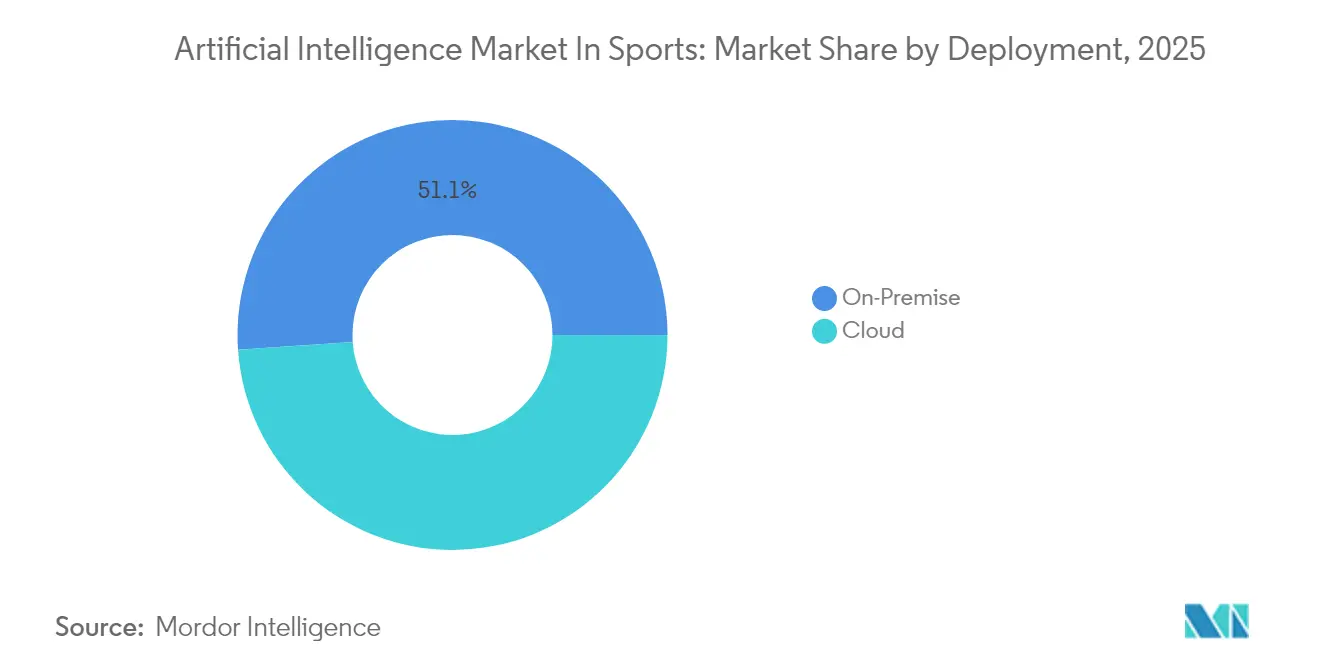

- 展開形態別では、オンプレミス型が2025年にスポーツにおける人工知能市場シェアの51.10%を占め、クラウドソリューションは2031年に向けて36.20%のCAGRで拡大しています。

- テクノロジー別では、機械学習およびディープラーニングが2025年にスポーツにおける人工知能市場シェアの40.20%を占め、コンピュータビジョンは2031年にかけて29.10%のCAGRで成長すると予測されています。

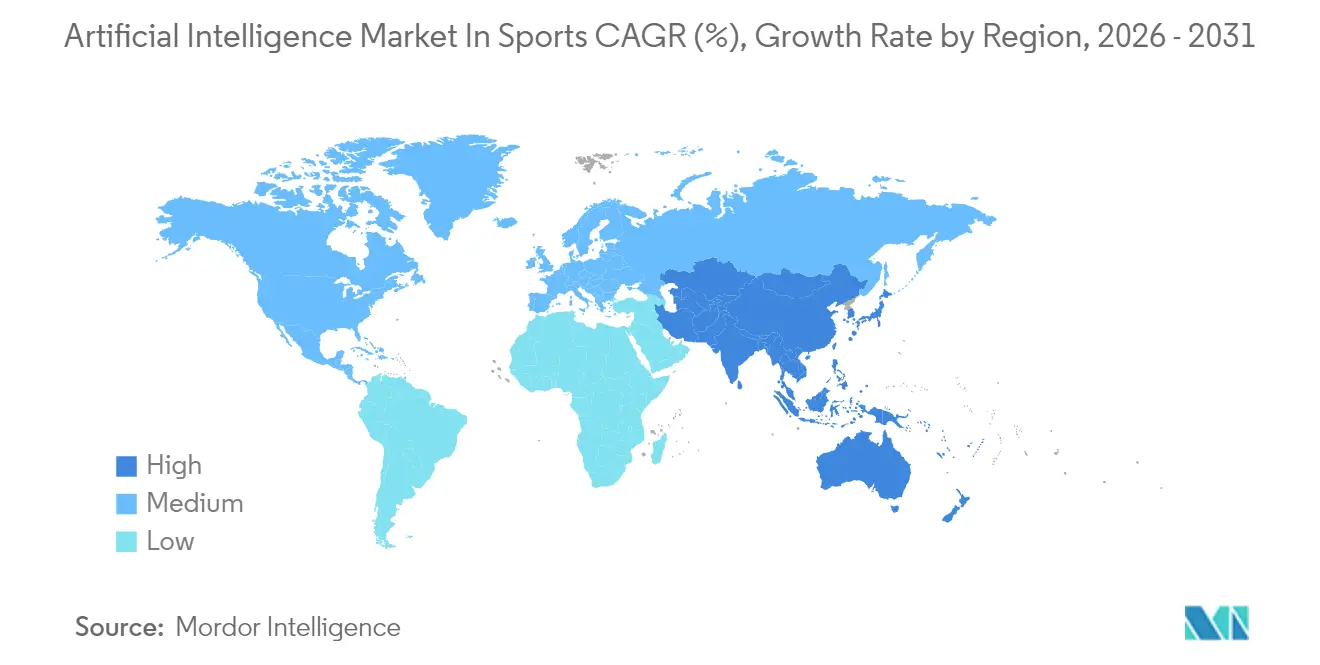

- 地理別では、北米が2025年にスポーツにおける人工知能市場シェアの37.95%でリードしており、アジア太平洋は2031年に向けて30.60%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スポーツにおける人工知能市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への 影響率(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| AI主導のファンエンゲージメント ソリューションの急速な普及 | +5.2% | 北米および アジア太平洋 | 短期(2年以内) |

| 手頃な価格のクラウドベースの AIサービスの拡大 | +4.9% | グローバル、新興市場が 加速 | 長期(4年以上) |

| ウェアラブルおよびIoTによる 選手トラッキングの普及 | +5.7% | 北米および欧州、 アジア太平洋での急速な普及 | 中期(2〜4年) |

| スカウティング向けデジタルツイン 評価モデルの台頭 | +3.1% | 欧州および北米、 アジア太平洋での選択的導入 | 長期(4年以上) |

| AI生成ショートフォームコンテンツ による収益化 | +2.2% | グローバル、ソーシャルメディア 主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイムパフォーマンス分析に対する需要の拡大

リアルタイム分析は、試合後のダッシュボードから、コーチへ秒単位のフィードバックを提供するエッジ対応システムへと移行しています。Sportradarの2024年第1四半期における28%の前年比収益増加は、ライブデータフィードの商業的牽引力を裏付けています。ロサンゼルス・ラムズはSprintAIとGoogleクラウドプラットフォームで協力し、バイオメトリクスと戦術ビデオを一元化することで、スタッフが試合中のワークロードを調整できるようにしています。[1]Mikko Simon、「ニュース — Sprint AI」、sprint.ai エッジデバイスはスタジアム内で機密データを処理するため、チームは情報漏洩のリスクなくスピードを獲得できます。この手法は競争上の優位性とプライバシーコンプライアンスを融合させており、一瞬の判断が結果を左右するコンタクトスポーツ全体での導入を加速させています。

AI主導のファンエンゲージメントソリューションの急速な普及

放送局およびリーグは、受動的な視聴者を有料のスーパーファンに転換するため、賭博ウィジェット、自動生成ハイライト、およびチャットボットをストリームに組み込んでいます。Genius SportsのGeniusIQプラットフォームは、光学トラッキングと生成型コンテンツを融合させ、NFLのライブ映像とインタラクティブな賭けを統合するBetVisionを提供しています。ESPNは生成型AIを活用してラクロスや女子サッカーのリアルタイムリキャップを作成し、編集コストを削減しながらエンゲージメントを向上させています。Cerebro SportsなどのスタートアップはグラスルーツバスケットボールにAIチャットボットを導入し、ファンデータのファネルを拡大しています。[2]Cerebro Sports、「Cerebro SportsがGoogleクラウド上でゲームチェンジングなバスケットボールAI搭載チャットボットを立ち上げ」、cerebrosports.com 収益化はターゲット広告とマイクロトランザクションから生まれ、エンゲージメントソフトウェアを中核的な収益の柱へと変えています。

手頃な価格のクラウドベースのAIサービスの拡大

ハイパースケーラーはAIインフラストラクチャへ資本を投入し、スポーツフランチャイズのコンピュートコストを大幅に削減しています。Oracleのサービスとしてのインフラストラクチャの52%増加と、Microsoftの数十億ドル規模のAI予算は、二流クラブへの参入障壁を下げる設備競争を反映しています。従量課金制の価格設定により、アマチュアリーグもエリートチームと同じ推論エンジンにアクセスでき、シーズンのピーク時にコストを合わせることができます。低遅延エッジゾーンはライブ試合中に位置データを処理し、大量の過去データセットはデータ主権法を満たすために地域クラウドに保存されます。サブスクリプションモデルは資本支出を運営支出に変換し、選手育成への資金を解放します。

ウェアラブルおよびIoTによる選手トラッキングの普及

センサー価格は下がり続けており、マルチモーダルウェアラブルは現在、心拍数、マイクロg加速度、および発汗化学物質を捕捉しています。グローバルなウェアラブル収益は2024年の703億USDから2029年には1,528億2,000万USDに拡大すると予測されており、データを必要とするスポーツアプリケーションの基盤となっています。TrackManの7億5,000万USDのゴルフビジネスは、レーダーベースのスイングメトリクスがいかにして完全なトレーニングフランチャイズを生み出すかを示しています。ウェアラブルストリームとビデオおよび環境データを融合させることで、ロード管理と負傷回避プロトコルに活用できる詳細な疲労指標が得られます。

制約の影響分析*

| 制約 | (〜)CAGRの予測への 影響率(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| エンドツーエンドの 導入コストの高さ | -3.4% | グローバル、新興市場が 最も大きな打撃を受ける | 短期(2年以内) |

| スポーツAI人材の 不足 | -2.8% | 北米および欧州、 世界的に拡大 | 中期(2〜4年) |

| バイオメトリクスデータの プライバシー規制の強化 | -2.1% | 欧州が先行、 地理的に拡大 | 長期(4年以上) |

| GPU サプライチェーンの 集中とコストの変動性 | -1.9% | グローバル、アジア太平洋の 製造依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドの導入コストの高さ

包括的なAIの展開には、カメラ、センサー、クラウドキャパシティ、および熟練したスタッフが必要であり、総コストは初期ライセンス料を超えます。TrackManのシミュレーター付きソフトウェアサブスクリプションなど、ハードウェアとSaaSをバンドルしたハイブリッドオファリングは初期費用のショックを緩和しますが、複数年の支払いにバイヤーを縛り付けます。クラウド移行は資本負担を軽減しますが、統合と変更管理には依然として外部コンサルタントが必要であり、その費用がセミプロの予算に重くのしかかります。

スポーツAI人材の不足

バイオメカニクスの知識と機械学習の専門知識を兼ね備えた人材は希少です。SprintAIが114の五輪トレーニングセンターを対象に実施した監査では、ハードウェアが利用可能であるにもかかわらず、広範な準備不足が明らかになりました。競争的な給与争奪戦により、リーグは大手テック企業の採用担当者と争い、マイナーリーグのクラブが維持できない水準にまで給与が膨らんでいます。大学院プログラムは需要に追いついておらず、少なくとも2028年まではパイプラインが薄い状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:パフォーマンス分析がプロ採用を牽引

パフォーマンス向上は、2025年に31.70%の市場シェアでスポーツにおける人工知能市場の最大のスライスを獲得しており、チームがデータドリブンなインサイトによる競争上の優位性を優先していることを示しています。しかし、負傷予防はクラブが主力選手の離脱コストを定量化するにつれて、33.25%のCAGRで拡大するでしょう。健康分析に紐付いたスポーツにおける人工知能市場は、予測アルゴリズムが疲労を早期に検知し、軽微な肉離れが深刻化する前に医療スタッフが介入できるようになるにつれ、倍増すると予測されています。自動ハイライト作成、チャットベースのファンサービス、および審判補助ツールもさらに需要を高めていますが、パフォーマンスおよび負傷モジュールへの支出には依然として届きません。

予防的健康管理への移行は、保険の経済性を反映しています。ウェアラブルテレメトリはコンピュータビジョン映像と統合され、筋断裂に先行する非対称性と減速スパイクを特定します。サラリーキャップ制リーグでは、高額な選手が長期離脱を避けると直接的な経済的利益が得られるため、企業全体での採用意欲が高まります。一方、ファンエンゲージメントボットはパフォーマンスデータセットから学習し、各クラブの声に忠実なコンテンツを生成して、スポーツ的成果と商業的成果の両方を融合させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長が導入の複雑さを示す

ソフトウェアはスポーツにおける人工知能市場の60.85%を維持しており、2025年の市場規模は46億5,000万USDで、確立された分析スイートが支えています。しかし、サービスは33.10%のCAGRで急増し、純粋な製品販売を上回るペースで成長します。クラブはダッシュボードだけでは勝利につながらないことを理解しており、データエンジニア、スポーツサイエンティスト、および変更管理担当者が必要です。スポーツにおける人工知能市場のマネージドサービスの市場シェアは、ベンダーがプラットフォームに継続的な最適化とコンプライアンスモニタリングを組み合わせるにつれて上昇します。

SprintAIのデリバリーモデルは、コーチングスタッフに組み込まれたオンサイトのパフォーマンスコンサルタントを含んでおり、サービス収益がライセンス料を上回ることが多いことを示しています。カスタム統合により、GPSベスト、LIDARスタジアムカメラ、および医療EMRシステムからのフィードが連携されます。これらの展開の労働集約的な性質は、ソフトウェアモジュールがよりユーザーフレンドリーになっても、2031年まで継続的なサービス需要を支えています。

展開形態別:セキュリティ上の懸念にもかかわらずクラウドが加速

オンプレミス型アーキテクチャは、フランチャイズがデータセットを企業秘密と見なすため、2025年にスポーツにおける人工知能市場シェアの51.10%を依然として占めています。しかし、クラウドサブスクリプションはISO 42001フレームワークがコントロールを体系化するにつれて36.20%のCAGRを記録し、格差が縮まっています。バイオメトリクスの重要データをローカルサーバーに保持しながら匿名化されたファンデータをパブリッククラウドにストリーミングするハイブリッド設計は、実用的なバランスを実現しています。クラウドによるスポーツにおける人工知能市場の規模拡大は、主にプライベートデータセンターに資金を投じることができない中位リーグからもたらされています。

ハイパースケーラーは現在、事前構築された取り込みパイプラインとエッジキャッシングを備えた「スポーツクラウド」を提供しており、展開時間を数ヶ月から数週間に短縮しています。主要トーナメント中の自動スケーリングにより、オフシーズンのアイドルハードウェアのサンクコストを回避できます。データレジデンシーゾーンが国家要件を満たすことで、欧州のフットボールクラブや北米の大学プログラムが機密性の低いワークロードを移行するよう説得されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:コンピュータビジョンが成長リーダーとして台頭

機械学習およびディープラーニングは2025年に40.20%のシェアを占めましたが、8Kカメラとエッジ GPU がリアルタイムの姿勢推定を可能にするため、コンピュータビジョンは29.10%のCAGRで最も急速な成長が予測されます。映像分析に紐付いたスポーツにおける人工知能市場の規模は、賭博フィードとスマートリプレイパッケージを通じてイベントレベルのデータを収益化するリーグによって押し上げられています。スポーツにおける人工知能産業のチャットボットは、自然言語処理を活用してそれらのクリップを人間が読めるナラティブに変換し、生のピクセルとオーディエンスエンゲージメントの間のループを閉じています。

GeniusIQのスイートのような生成型AIと組み合わせた光学トラッキングは、すべてのパス、シュート、およびスプリントを数秒以内に分類し、次のプレーが始まる前にブロードキャスターにカットダウンを提供します。エッジ推論は、フル映像ではなくイベントメタデータのみを送信することで帯域幅コストを最小化し、接続が不安定な会場で重要な役割を果たします。

地理分析

北米は2024年に最高の支出を生み出し、確立されたプロリーグ、強固なスポンサーシップ収入、およびクラウド分析の早期導入が牽引しています。独自データセットがマイクロ賭博やリアルタイム商品オファーなどの新たな収益カテゴリを支える場合、フランチャイズの評価額は膨らみます。権利保有者、放送局、およびスポーツブックの間の協力関係が商業化のフライホイールを研ぎ澄ませています。規制の監視は軽いタッチに留まっていますが、差し迫った連邦プライバシー提案によりクラブは暗号化と同意管理への投資を促されています。

アジア太平洋地域は、国家主導のインフラと国内デバイスサプライチェーンがコストを削減するにつれて急速に拡大しています。政府助成金が国家トレーニングセンターのAIラボを助成し、通信事業者はスポーツ特有のSLAと共に5Gエッジサービスをバンドル提供しています。スマートフォンの高い普及率により、地上波テレビでは以前は届かなかった農村部の視聴者を収益化するダイレクトツーファンのマイクロコンテンツが可能になっています。香港の啓徳スポーツパークや同様の施設がオープンすると、公共調達がAIテレメトリプラットフォームを義務付けることが多いため、スポーツにおける人工知能市場規模の地域シェアが拡大すると予想されています。

欧州は革新と厳格なプライバシー法を融合させています。クラブはGDPR制約を中心にAIシステムを設計する必要があり、オンプレミス処理とフェデレーテッド分析の需要が高まっています。国内フットボールリーグは、カメラソースで識別子を除去するプライバシー保護型ビジョンモデルのテクノロジーベンダーと提携しています。欧州委員会の信頼できるAIラボへの支援は、説明可能なアルゴリズムの開発に向けた助成金を提供し、モデルを認定できるベンダーにとってコンプライアンスが競争上の優位性となっています。言語の多様性と国境を越えた権利取引は複雑さを加えますが、同時に自動ローカライゼーションと多言語実況ボットへの需要を高めています。

競合環境

市場構造は適度に分散しており、ニッチなパフォーマンス追跡スペシャリストがグローバルクラウドプロバイダーと共存しています。Sportradarの2025年1月のヴァイクス買収は生成型コンテンツスタックを強化し、生データ配信からエンドツーエンドのストーリーテリングへの転換を示しています。[4]Le Lézard編集部、「イタリアのK-SportがオーストラリアのSPTを買収し、AI主導のサッカー分析においてグローバルプレゼンスを強化」、lelezard.com K-SportによるSPTの5,000万ユーロの買収は、イタリアのウェアラブル企業を1,100のクライアントサイトへ展開し、スタートアップへの参入障壁を高める地域的なロールアップ戦略を示しています。データ権利の所有が主要な堀として浮上しており、独占的なリーグパートナーシップを持つベンダーはB2B分析とB2Cファンアプリの両方を収益化しています。

テクノロジー大手は規模の経済を活用しています。Microsoftはクラウド、分析、およびメディアワークフローパイプラインを統合してフランチャイズを誘致し、長期的なスタジアムネーミングライツ契約にAIクレジットをバンドルしています。Oracleは自律データベースを低タッチのバックオフィス分析向けに位置付け、Google Cloudは開発者のインサイト獲得までの時間を短縮するスポーツ特化型APIをマーケティングしています。スポーツ特化の挑戦者は専門化で応えており、Cerebro Sportsはバスケットボールに集中して独自の若年層データセットとチャットインターフェースを組み合わせ、TrackManはゴルフと野球にわたるスイングおよびローンチモニターメトリクスを独占しています。

戦略的な動きはAIガバナンスを中心に集まっています。ISO 42001認証を早期に取得したベンダーは、コンプライアンスリスクを懸念する公共部門のスポーツ団体や大学プログラムからの入札を獲得しています。毎秒120フレームのフィードに最適化されたエッジ推論アクセラレータがハードウェアの戦場となっています。姿勢推定アルゴリズムを巡る知的財産争いが表面化し、企業は特許ポートフォリオを蓄積するか、クロスライセンス契約を模索しています。クラブとテクノロジーサプライヤーの共同開発協定は、実際のエッジケースに対してプロダクトを強化するフィードバックループを確保しています。

スポーツにおける人工知能市場のリーダー企業

Stats Perform

Sportradar AG

IBM Corporation

SAP SE

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TrackManは、シミュレーターを成長エンジンとして使用する21のインドアゴルフ会場のTee Boxへの展開を発表しました。

- 2025年1月:Sportradarはヴァイクスの買収を完了し、ハイライトを自動作成する生成型コンテンツエンジンを組み込み、クロスプラットフォームのファンエンゲージメントを強化しました。

- 2025年1月:Sportradarはヴァイクスの買収を完了し、ハイライトを自動作成する生成型コンテンツエンジンを組み込み、クロスプラットフォームのファンエンゲージメントを強化しました。

- 2024年12月:PlayersTVはクラウドメディアセンターを買収し、AI広告挿入を統合することで選手主導チャンネルのCPM収益を向上させました。

- 2024年10月:ロサンゼルス・ラムズはSprintAIと複数年契約を締結し、バイオメトリクスとビデオを統合してリアルタイムコーチングを実現するGoogleクラウドプラットフォームを導入しました。

スポーツにおける人工知能市場レポートの調査範囲

人工知能はコンピュータサイエンスの一分野であり、他のソースから受け取ったデータに基づいて意思決定を変革または改善するために、読み取り、回答、画像や音声の認識といった人間の機能を模倣するために導入されています。スポーツにおける人工知能は、選手のパフォーマンスを追跡し、負傷に関する提案を通じて選手の健康改善を支援するために活用されていますが、現在はAIと機械学習がスポーツエンタープライズアプリケーションに活用され、スポーツ計画の強化が図られています。

スポーツにおける人工知能市場は、アプリケーション(選手分析、ファンエンゲージメント、データ解釈・分析、その他のアプリケーション)、展開形態(オンプレミスおよびクラウド)、および地理(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)での市場予測と規模を提供しています。

| 選手分析 |

| ファンエンゲージメント |

| コーチングおよびゲーム戦略 |

| 放送およびメディアプロダクション |

| 審判および審判サポート |

| 運営および会場管理 |

| ソフトウェア | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| オンプレミス |

| クラウド |

| 機械学習およびディープラーニング |

| コンピュータビジョン |

| 自然言語処理 |

| データ分析プラットフォーム |

| エッジAIおよびリアルタイムストリーミング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| アプリケーション別 | 選手分析 | ||

| ファンエンゲージメント | |||

| コーチングおよびゲーム戦略 | |||

| 放送およびメディアプロダクション | |||

| 審判および審判サポート | |||

| 運営および会場管理 | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| テクノロジー別 | 機械学習およびディープラーニング | ||

| コンピュータビジョン | |||

| 自然言語処理 | |||

| データ分析プラットフォーム | |||

| エッジAIおよびリアルタイムストリーミング | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

スポーツにおける人工知能産業の2031年における予測市場価値はいくらですか?

333億2,000万USDに達すると予測されており、2026年〜2031年にかけて27.85%のCAGRで成長します。

最も急速に成長しているアプリケーション分野はどれですか?

クラブが予測的健康分析を求めるにつれ、負傷予防ソリューションは2031年にかけて33.25%のCAGRを記録すると予想されています。

サービス収益はなぜこれほど急速に増加しているのですか?

複雑な統合とデータサイエンスチームの組み込みへの需要により、サービスは33.10%のCAGRに達し、ソフトウェア販売を上回るペースで成長しています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋は30.60%のCAGRを示しており、政府投資と現地デバイス製造の優位性によって支えられています。

最終更新日: