ライフサイエンスにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.51 十億米ドル |

| 市場規模 (2031) | 13.64 十億米ドル |

| 成長率 (2026 - 2031) | 24.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

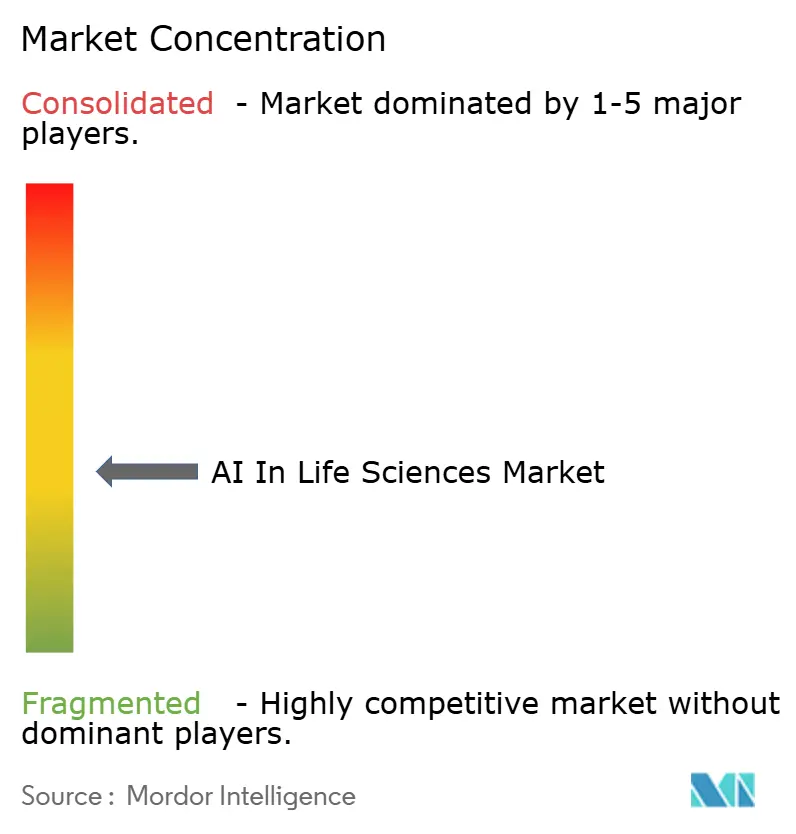

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスにおけるアーティフィシャルインテリジェンス市場分析

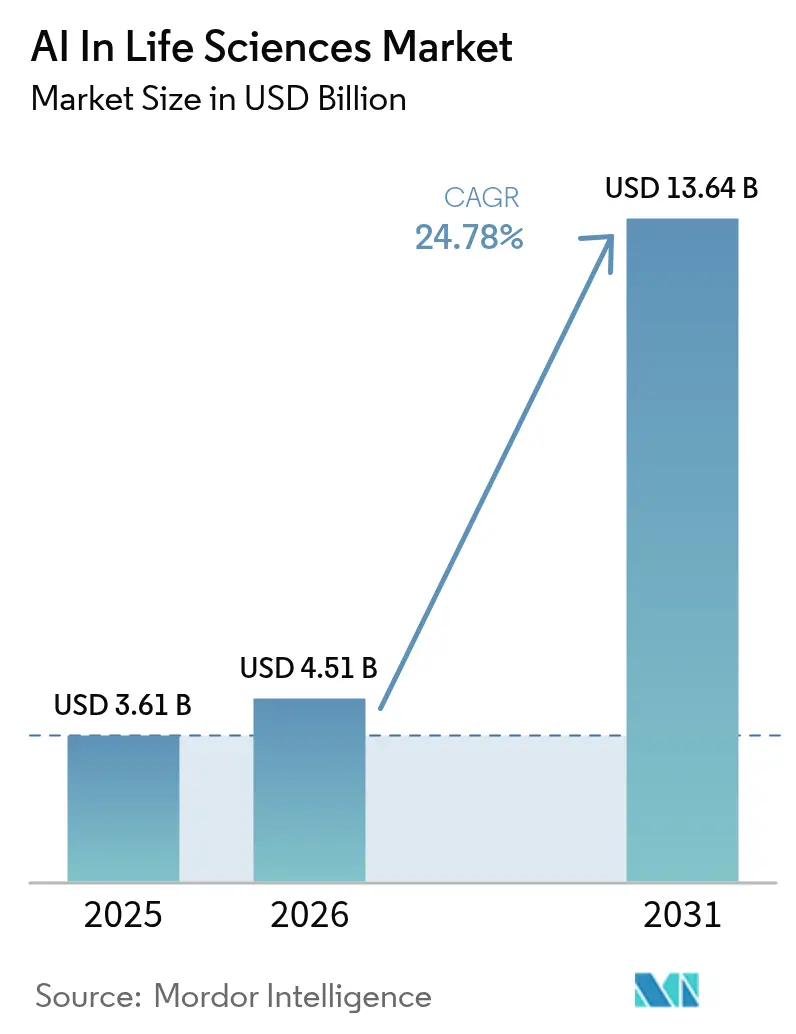

ライフサイエンスにおけるAI市場規模は2025年に36億1,000万米ドルと評価され、2026年の45億1,000万米ドルから2031年には136億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは24.78%です。規制当局がAI由来のバイオマーカーを正当なエビデンスとして認めるようになったこと、および連合データネットワークがかつてサイロ化されていた臨床データセットをモデルトレーニングに利用可能にしていることから、導入が加速しています。ハイパースケーラーと製薬企業の提携によって達成された分子あたりの計算コストの70%削減が大規模シミュレーションへのアクセスを拡大しており、一方で生成的タンパク質設計プラットフォームへのベンチャーキャピタル流入は2024年以降3倍に増加しています。同時に、バイオ医薬品データのうちFAIR基準を満たすものはわずか6%にとどまっており、データ品質ソリューションに対する並行した機会を浮き彫りにしています。地域別では、北米が人材とインフラにおいて規模の優位性を維持していますが、アジア各国の政府プログラムが最も高い成長見通しへと転換されつつあります。

主要レポートの要点

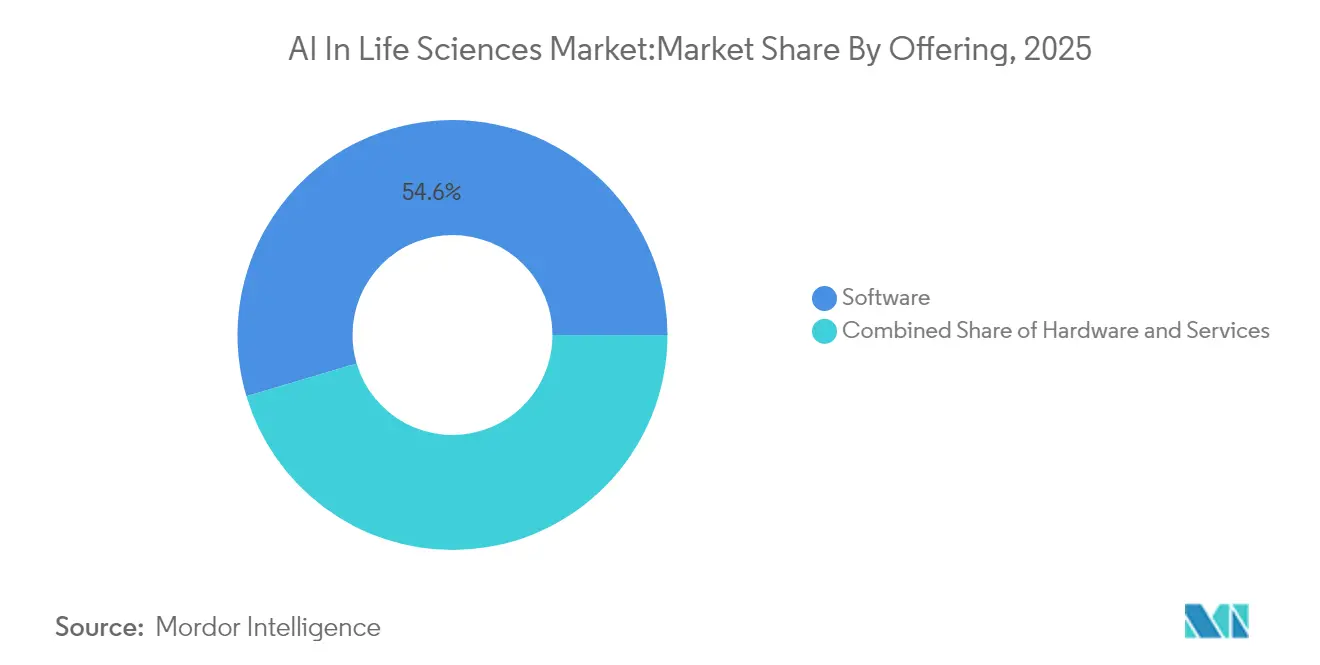

- 提供内容別では、ソフトウェアが2025年のライフサイエンスにおけるAI市場シェアの54.60%をリードし、サービスは2031年にかけてCAGR 22.15%を記録すると予測されています。

- 展開モデル別では、クラウドプラットフォームが2025年の収益基盤の50.55%を占め、オンプレミスソリューションは2026年〜2031年にかけてCAGR 16.3%のペースで推移する見込みです。

- 分析タイプ別では、予測システムが2025年のリーダーシップを維持しましたが、生成モデルは2031年にかけてCAGR 26.1%という最も急激な上昇が見込まれています。

- アプリケーション別では、創薬が2025年の収益シェアの25.60%を獲得し、臨床試験最適化は予測期間中にCAGR 20.3%で上昇しています。

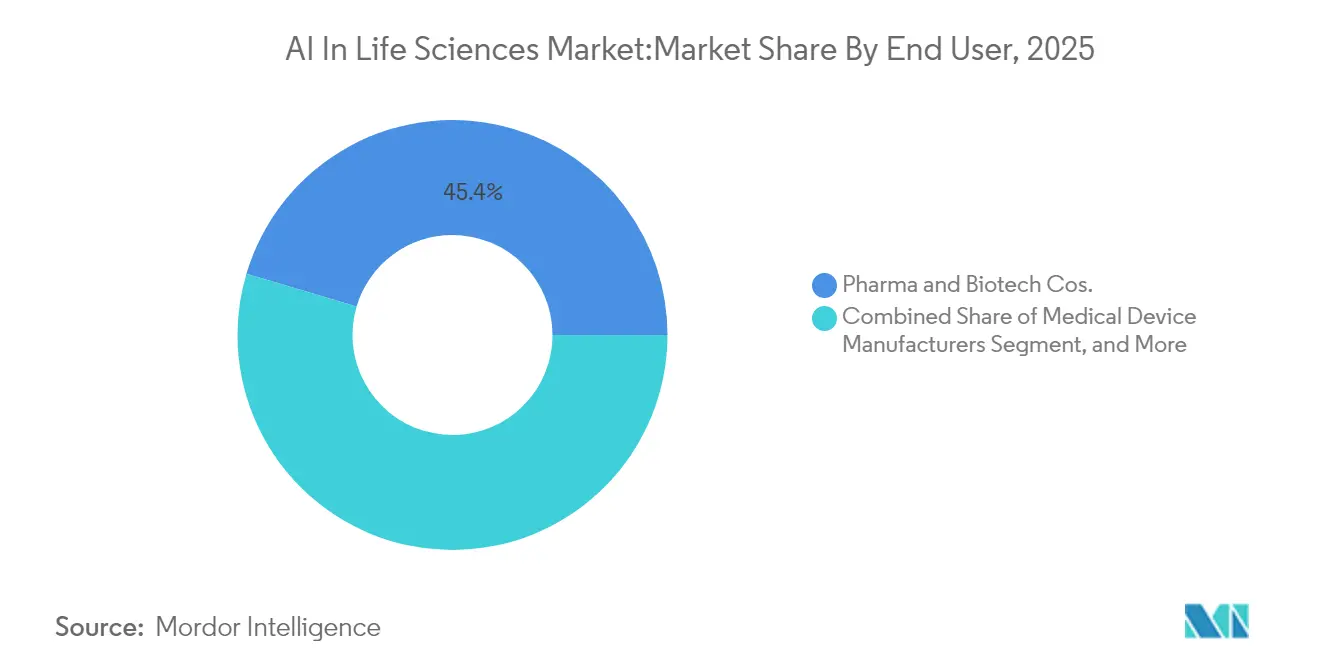

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の45.40%を占め、CROは2031年にかけてCAGR 17.2%という最も急速な拡大経路を示しています。

- 地域別では、北米が2025年の収益シェアの48.60%を占め、アジアは2031年にかけて地域最高のCAGR 21.3%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ライフサイエンスにおけるグローバルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDAのRTOR対応AIバイオマーカー承認 | 5.20% | 北米;欧州への波及 | 中期(2〜4年) |

| EU医療データスペースの連合モデルトレーニング | 4.80% | 欧州;グローバル多国籍企業 | 長期(4年以上) |

| 中国バイオAIパイロットプログラム | 3.70% | アジア、主に中国 | 中期(2〜4年) |

| ハイパースケーラーパートナーシップによる計算コスト削減 | 4.10% | グローバル;北米および欧州に集中 | 短期(2年以内) |

| 生成的タンパク質設計へのベンチャーキャピタル急増 | 3.30% | 北米および欧州;新興アジア | 中期(2〜4年) |

| 分散型試験の義務化 | 2.90% | グローバルアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDAのRTOR対応AIバイオマーカー承認

米国FDAのリアルタイムオンコロジーレビューは、AI対応バイオマーカーの審査サイクルを最大40%短縮し、腫瘍学プログラムが従来の経路よりもはるかに早く市場に到達できるようにしています。腫瘍学における成功事例は2024年に神経変性疾患および希少疾患の適応症にまで拡大し、AI生成エンドポイントに対する規制当局の信頼を示しています。各新規承認は、検証済みバイオマーカーが別々のパイプラインにわたって再利用できるため、連鎖的な価値を生み出し、全体的なポートフォリオ生産性を加速させます。FDAがグローバルベンチマークを確立したことで、他の規制機関もすでに同様の迅速化トラックを評価しており、事実上この機会をグローバル化しています。[1]医薬品評価研究センター、米国食品医薬品局、「リアルタイムオンコロジーレビューパイロットプログラム」、fda.gov。

EU医療データスペースが連合AIモデルトレーニングを解放

2025年1月に発効した欧州医療データスペース(EHDS)は、ライフサイエンス開発者に27加盟国にわたる調和された臨床、ゲノム、画像データセットへのAPIベースのアクセスを提供しています。重要なことに、連合学習ルールは物理的なデータ転送なしにモデルトレーニングを可能にし、プライバシーを保護しながら断片化という歴史的な障壁を排除しています。予測では、重複の削減と証拠生成の加速を通じて10年間で110億ユーロの効率化節約が見込まれています。アーリーアダプターは、アルゴリズムがオンサイトで学習し中央で更新できるようにパイプラインを再設計しており、このアプローチはヨーロッパの厳格なプライバシー姿勢を準拠ベンダーにとっての競争上の差別化要因に変えています。[2]欧州委員会、「欧州医療データスペースファクトシート」、ec.europa.eu

中国の第17次五カ年バイオAI計画が200以上のパイロットプログラムを推進

中国の最新の国家計画はAIとバイオテクノロジーの融合を戦略的柱として位置づけています。200以上のパイロットプログラムがゲノミクス、デジタル病理学、自動化学をカバーし、助成金と優遇調達によって支えられています。資金調達をめぐる省間競争が、地域製造と学術研究を組み合わせた密集した地域クラスターを生み出し、輸入ソフトウェアスタックへの依存を低減しています。この政策青写真は国内ヘルステック経済への250億米ドルの増分的な押し上げを目標とし、グローバル規範との規制上の同等性が実証された際に中国サプライヤーがターンキーAIソリューションを輸出できるよう位置づけています。[3]中華人民共和国国務院情報弁公室、「バイオエコノミーに関する第14次および第15次五カ年計画」、gov.cn

ハイパースケーラーパートナーシップが分子あたりの計算コストを70%削減

ハイパースケーラーと医薬品開発者の間の共同エンジニアリングイニシアチブが分子シミュレーション向けのハードウェア構成を最適化し、2024年以降、分子あたりの計算費用を約70%削減しています。主な例として、NVIDIAとRecursion Pharmaceuticalsの協力があり、カスタマイズされたGPUクラスターとグラフベースの創薬アルゴリズムを組み合わせています。コスト効率の向上により、合成的にアクセス可能な数十億の化合物ライブラリを数ヶ月ではなく数日でスクリーニングできるようになり、ヒット率の確率を改善し初期段階のタイムラインを短縮しています。このようなインフラへの優先アクセスを確保した企業は不均衡なディールフローを獲得しており、小規模な同業他社は希少なGPUの高騰したスポット価格に苦しんでいます。[4]NVIDIA Corporation、「RecursionとNVIDIAが計算協力を拡大」、nvidia.com

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU AI法によるCEマーク取得タイムラインの延長 | −3.1% | 欧州;EUへの販売企業 | 中期(2〜4年) |

| バイオ医薬品におけるFAIR準拠データの少なさ | −2.8% | グローバル、特に成熟市場 | 短期(2年以内) |

| GPU不足による推論コストの上昇 | −2.4% | グローバル;北米および欧州で深刻 | 短期(2年以内) |

| AI生成分子に関するIP上の曖昧さ | −1.9% | アジア(日本および韓国) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU AI法が臨床AIシステムのCEマーク取得タイムラインを遅延

ほとんどの臨床アルゴリズムを「高リスク」に分類するEU AI法は、2024年8月に施行され、CEマークプロセスに追加の適合性評価監査を重ねています。ベンチャー支援を受けることが多い小規模イノベーターは社内規制チームを持たないため最も大きな打撃を受けており、画像診断および意思決定支援ツールで6〜12ヶ月の発売遅延が見込まれています。大手メーカーはコストを吸収できますが、このボトルネックは欧州のAIデバイスのパイプラインを一時的に縮小させており、アルゴリズム改良に必要な下流のデータ生成を遅らせています。

バイオ医薬品データのわずか6%のみがFAIR準拠

業界調査によると、現在の研究開発データのわずか6%のみがFAIR原則を満たしており、機械学習モデルがコホート間で汎化する能力を制限しています。不十分なメタデータ、サイロ化されたストレージ、一貫性のないオントロジーが、モデルトレーニングに先立つデータ整理フェーズを膨らませています。ナレッジグラフとデータガバナンス部門に早期投資した組織は、モデル精度が実質的に高く、品質改善の経済的根拠を裏付けています。自動キュレーションパイプラインとオントロジーアライメントを提供するベンダーは、製薬予算が基盤的データ資産に向けて再配分されるにつれて恩恵を受ける立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアが主導、サービスが加速

ソフトウェアコンポーネントは2025年の収益基盤の54.60%を生み出し、コードライブラリとアルゴリズムスイートをライフサイエンスにおけるAI市場の主要な価値ドライバーとして確立しました。主要プラットフォームはオミクスデータを分析し、候補分子を提案し、試験登録の実現可能性を予測し、製薬パイプラインに直接組み込まれています。ベンダーは監査人向けにモデルの系譜を文書化する説明可能性モジュールを通じてますます差別化を図っています。サービスは小さなシェアを占めるものの、クライアントがAI出力を規制されたワークフローに整合させることができる統合スペシャリストを求めるにつれ、2026年〜2031年にかけてCAGR 22.15%で拡大しています。ソフトウェアライセンスと検証プロトコルおよび市販後パフォーマンス監視を組み合わせたマネージドサービス契約は、スポンサーからベンダーへのコンプライアンス負担の移転を可能にするため支持を集めています。ハードウェアは収益シェアでは控えめですが、戦略的に重要です。確率的微分方程式ソルバーおよびハイスループットドッキング向けに設計された特殊アクセラレーターボードは、現在のGPU供給制約に対応しています。企業は、機密データ向けのオンプレミスクラスターと大規模スクリーニングジョブ向けのバーストトゥクラウドキャパシティを組み合わせた混合インフラ戦略を採用し、供給変動に対するヘッジとデータ所在地ルールの施行を図っています。ハードウェアセグメントに関連するライフサイエンスにおけるAI市場規模は、新たな半導体参入企業がドメイン固有のアーキテクチャをリリースするにつれ、10%台半ばの成長率で拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドプラットフォームがコラボレーションを促進

クラウド展開は2025年の支出の50.55%を占め、弾力的なコンピューティングと分散型コラボレーションが初期のセキュリティ懸念を上回るというセクターの認識を反映しています。ハイパースケーラーは現在、事前設定された監査ログを備えた医療データ準拠環境を提供し、21 CFR Part 11およびGDPRの検証サイクルを短縮しています。マルチテナントサンドボックスにより、学術コンソーシアムとバイオテクノロジー企業が匿名化されたコホートを共有し、外部イノベーションを加速させています。しかし、ハイブリッドアーキテクチャがデフォルトになりつつあります。組織は超機密ゲノムアーカイブをオンプレミスに保持しながら、クラウドで連合分析ワークロードを実行し、主権を犠牲にすることなく利用率を向上させています。ソブリンクラウド規制とレイテンシクリティカルなユースケースに後押しされたオンプレミスソリューションは、期間中にCAGR 16.3%を達成すると予測されています。データサイロの継続が障壁となっており、調査対象企業の81%が単一環境内でEHR、画像診断、オミクスデータを照合することの困難さを挙げています。その結果、プラットフォームベンダーは組み込みの抽出・変換・ロードユーティリティとオントロジーマッパーをパッケージ化しています。このダイナミクスは、ソフトウェアライセンスのサブスクリプション料金を補完するサービス主導の収益ストリームを支援し、ライフサイエンスにおけるAI市場内の長期的な更新率を固定しています。

分析タイプ別:生成AIが発見を再形成

予測分析は2025年のトップラインリーダーシップを維持し、毒性、患者反応、試験登録ダイナミクスを予測する統計的・機械学習モデルによって支えられています。このような機能は、フェーズII成功確率を最大15パーセントポイント向上させたと評価されています。記述的および処方的レイヤーは、特に製造品質管理ループ内でデータ可視化と運用上の意思決定を支援し続けています。しかし、生成セグメントは最も急速にスケールしており、一部のベンダーは2031年にかけてCAGR 26.1%を記録しています。深層拡散モデルとトランスフォーマーアーキテクチャは、多目的フィットネス関数によって導かれた実行可能な低分子ライブラリを提案できます。自動合成ロボットと連携すると、発見サイクルは四半期から数週間に圧縮され、ボトルネックがアイデア生成から生物学的検証へとシフトします。生成ユースケースを通じるライフサイエンスにおけるAI市場規模は、ソフトウェア支出全体に占める割合が上昇すると予測されています。

アプリケーション別:臨床試験最適化が勢いを増す

創薬アプリケーションは2025年の収益プールの25.60%を占め、マルチオミクスデータセット全体にわたるAI対応ターゲット同定によって牽引されました。グラフニューラルネットワークとケモインフォマティクスルールの統合により、「創薬困難」ターゲットの探索が拡大しました。臨床試験最適化のライフサイエンスにおけるAI市場シェアは、セグメントが2026年〜2031年にかけてCAGR 20.3%で成長するにつれ上昇する見込みです。実世界データをマイニングして組み入れ基準を精緻化するアルゴリズムがスクリーン失敗率を削減し、遠隔モニタリングウェアラブルが安全性シグナル検出を改善する継続的バイオマーカーを提供しています。製薬スポンサーは、適応型試験デザインがプロトコル修正をさらに削減する場合、潜在的に70%のコスト削減が可能と報告しています。画像診断、バイオプロセス最適化、個別化医療の意思決定支援は、基盤モデルがますますマルチモーダルになるにつれてそれぞれ恩恵を受ける相当規模のニッチ市場として残っています。

エンドユーザー別:製薬企業がリード、CROが加速

製薬・バイオテクノロジー企業は2025年の支出の45.40%を占め、研究開発、規制、製造、商業業務にAIを組み込みました。二重戦略が一般的です:独自データセット向けの社内卓越センターと最先端アルゴリズムの外部ライセンスの組み合わせです。CROはスポンサーが複数スポンサーのデータトローブをすでに保有するパートナーに分析集約型タスクをアウトソーシングするため、2031年にかけてCAGR 17.2%という最も急速に拡大する顧客グループを形成しています。CRO契約に関連するライフサイエンスにおけるAI市場規模は、規制機関がクロススタディインサイトを倍増させるデータ標準化を奨励するにつれ成長すると予測されています。医療機器メーカー、学術機関、支払者が需要の残りを構成し、集合的にエコシステムの相互運用性を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:基盤モデルが能力を変革

機械学習フレームワーク(勾配ブースティング、ランダムフォレスト、古典的ディープネット)は、構造化データセットのパターン認識のためのベースラインツールを提供しています。自然言語処理は現在、臨床ナラティブ、有害事象報告、規制ガイダンスを大規模に処理しています。コンピュータビジョンはハイコンテントスクリーニングと組織病理学を支援し、分子予測に空間的コンテキストを追加しています。ディープラーニングの進歩は、数億のタンパク質配列または分子グラフで事前学習された基盤モデルを触媒し、新規ターゲットに対するゼロショット能力を提供しています。転移学習は迅速なファインチューニングを可能にし、ニッチ疾患のデータ要件を大幅に削減しています。生成アーキテクチャは最も急速に成長するテクノロジーサブセットを構成しています:化学ルールと合成可能性制約を統合した拡散型および変分オートエンコーダーパイプラインは、現在インシリコでベンチレディ化合物を出力できます。能動学習ループと組み合わせることで、各実験アッセイはモデルがそれ自体にフィードバックする情報を返し、好循環の発見サイクルを強化します。

地域分析

北米は2025年のグローバル収益の48.60%を占め、深いベンチャーキャピタル基盤、デジタル診断に対する有利な償還コード、および早期の規制当局との関与によって支えられています。米国単独のライフサイエンスにおけるAI市場規模は、複数の開発プログラムにわたって再利用可能なAI対応バイオマーカーを検証するFDAのRTORプログラムによって押し上げられています。複数州にわたる医療情報交換はより豊富なトレーニングセットを可能にしていますが、州間のプライバシー規則は依然としてデータポータビリティを複雑にしています。HIPAA準拠のブループリントがコンプライアンス監査を短縮し、中堅バイオテクノロジー企業が社内クラスターを構築せずにハイパースケールコンピューティングを活用できるため、クラウドサービスの採用は他の地域を上回っています。欧州は第2位の地域であり、EHDSの連合ネットワークが拡大すれば加速する見込みです。学術医療センターと製薬スポンサーを結ぶ業界コンソーシアムがプライバシー保護型の国境を越えたトレーニングをパイロット実施しており、欧州ベンダーがホーム市場の規制精通度を活用するにつれてライフサイエンスにおけるAI市場シェアが増加する可能性があります。この勢いに対抗するものとして、AI法の高リスク分類が製品サイクルを長引かせる可能性のある追加文書化レイヤーを導入しています。企業はアジャイルスプリントに規制チェックポイントを統合することで対応しており、この慣行は初期イテレーションを長引かせるものの、後期段階の是正コストを削減します。アジアは2026年〜2031年にかけてCAGR 21.3%という最も高い成長軌道を示しています。中国は協調的な産業政策を活用してAI対応創薬メガプロジェクトに資金を提供し、省レベルのバイオテクノロジーパークが税制優遇と国家レベルのスーパーコンピューティングへのアクセスを提供しています。日本と韓国はロボティクスと自動化を専門としていますが、AI生成分子に関するIPの曖昧さが残存しており、ライセンスリスクプレミアムを生み出しています。インドの受託研究エコシステムは大規模な英語の医療記録を活用し、アルゴリズムトレーニングと検証のアウトソーシングハブとして国を位置づけています。各国の規制が国別の市場参入戦略を規定していますが、ローカライズされたクラウドリージョンとソブリンAIイニシアチブがグローバルプレーヤーにとって以前はアクセス不可能だった新たなデータセットを解放しており、総合的な機会は魅力的です。南米および中東・アフリカは現在規模は小さいですが、重要なフロンティアセグメントを構成しています。ブラジルの国家ゲノムプログラムとサウジアラビアのゲノムプロジェクトは、トレーニングインプットの多様性を求めるAI開発者を引き付ける集団特異的データセットを生成しています。政府は多国籍パートナーシップを誘致するためにイノベーション助成金を配分しており、インフラとスキルが成熟するにつれて今後10年間でこれらの地域の合算市場シェアを高める可能性のあるトレンドです。

競合環境

市場は中程度に集約されています。IBM、IQVIA、Oracleはデータ調和、モデルトレーニング、検証、市販後サーベイランスを統合するフルスタックプラットフォームを提供しています。すべてのイノベーションを社内で追求するのではなく、合弁事業を形成しニッチプロバイダーを買収し、バンドルされた提供物を通じてネットワーク効果を生み出しています。上位5社が世界収益の約45%を集合的に支配しており、特化した挑戦者の余地を残しています。

フォーカス差別化は台頭する競合他社の特徴です。AtomwiseとInsilico Medicineは生成化学と自動化ウェットラボ検証を組み合わせたクローズドループシステムを展開し、初期段階のタイムラインを年単位から月単位に圧縮しています。Owkinは連合学習を先駆けており、病院データをオンプレミスに保持しながらモデルパラメータが移動することを可能にしています。これは欧州のGDPRおよび類似の制度下での重要な要件です。ハイパースケーラーのクラウドクレジット、エクイティステーク、共同マーケティング契約は現在、市場ポジショニングの中心となっており、スタートアップに迅速な概念実証結果に変換できる補助的なコンピューティングを提供しています。

戦略的アライアンスも市場参入を支配しています。製薬スポンサーは、発見と開発全体でインセンティブを整合させる前払い現金とステージゲートマイルストーンを組み合わせた複数ターゲット・複数年契約を締結しています。最近のメガディールは、検証済みリードを供給するAIパートナーが従来のバイオテクノロジーライセンス契約に匹敵する経済性を獲得できることを確認しています。したがって、競争の激しさは純粋なアルゴリズム性能から、独自のトレーニングデータセット、計算アクセス、規制精通度を包含する方向にシフトしています。

ライフサイエンスにおけるAI産業リーダー

IBM Corporation

NuMedii Inc.

Atomwise Inc

AiCure LLC

Nuance Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IncyteとGenesis Therapeuticsが、低分子創薬にGEMSプラットフォームを展開するため、3,000万米ドルの前払い協力契約(マイルストーンとしてターゲットあたり2億9,500万米ドル)を締結しました。

- 2025年4月:AstraZenecaとDaiichi SankyoがEnhertuについてFDA優先審査を確保しました。これはAI特定バイオマーカーによって導かれた最初の腫瘍非依存性HER2療法です。

- 2025年3月:Insilico MedicineがPandaOmics Boxをリリースし、データ機密性の高い製薬クライアント向けのオンプレミスAIターゲット発見を可能にしました。

- 2025年2月:Eli Lillyが大規模言語モデルを使用した抗菌薬発見の加速のためにOpenAIと提携しました。

グローバルライフサイエンスにおけるAI市場レポートの範囲

ライフサイエンス産業におけるアーティフィシャルインテリジェンス(AI)は、創薬、バイオテクノロジー、医療診断、臨床試験、精密医療および個別化医療、患者モニタリングなど、さまざまなアプリケーションに使用されています。本研究はまた、これらのアプリケーションの影響をさまざまな地域にわたって分類しています。AIは高度にデータ駆動型のテクノロジーです。ライフサイエンスセクターでは、疎結合データから意味のある関係を導き出すために一般的に使用されています。AIの第三の波の導入により、高度なAIソリューションが新しいアプリケーションを見つけながら学習・進化できることが期待されています。本研究はまた、業界に対するCOVID-19の影響を評価しています。

ライフサイエンスにおけるアーティフィシャルインテリジェンス市場は、アプリケーション(創薬、医療診断、バイオテクノロジー、臨床試験、精密医療および個別化医療、患者モニタリング)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて価値(百万米ドル)で提供されています。

| ソフトウェア |

| サービス |

| ハードウェア |

| クラウド/オンデマンド |

| オンプレミス |

| 記述的 |

| 予測的 |

| 処方的 |

| 生成AI |

| 創薬 |

| 医療診断および画像診断 |

| 臨床試験最適化 |

| バイオテクノロジーおよびバイオプロセシング |

| 精密医療および個別化医療 |

| 患者モニタリングおよびリアルワールドエビデンス |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 医療機器メーカー |

| 学術・研究機関 |

| 医療提供者および支払者 |

| 機械学習 |

| 自然言語処理 |

| コンピュータビジョン |

| ディープラーニングおよびニューラルネットワーク |

| 生成AIモデル |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 提供内容別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| 展開モデル別 | クラウド/オンデマンド | |

| オンプレミス | ||

| 分析タイプ別 | 記述的 | |

| 予測的 | ||

| 処方的 | ||

| 生成AI | ||

| アプリケーション別 | 創薬 | |

| 医療診断および画像診断 | ||

| 臨床試験最適化 | ||

| バイオテクノロジーおよびバイオプロセシング | ||

| 精密医療および個別化医療 | ||

| 患者モニタリングおよびリアルワールドエビデンス | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関(CRO) | ||

| 医療機器メーカー | ||

| 学術・研究機関 | ||

| 医療提供者および支払者 | ||

| テクノロジー別 | 機械学習 | |

| 自然言語処理 | ||

| コンピュータビジョン | ||

| ディープラーニングおよびニューラルネットワーク | ||

| 生成AIモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ライフサイエンスにおけるAI市場の現在の価値はいくらですか?

市場は2026年に45億1,000万米ドル相当であり、CAGR 24.78%で2031年までに136億4,000万米ドルに拡大すると予測されています。

現在最も高い収益を生み出している地域はどこですか?

北米は48.60%のシェアでリードしており、強力なベンチャー資金調達、FDAのRTORなどの規制上のインセンティブ、および成熟したクラウドインフラによるものです。

臨床試験におけるAIの急速な普及を推進しているものは何ですか?

組み入れ基準を精緻化し、遠隔モニタリングを可能にし、登録実現可能性を予測するアルゴリズムが、臨床試験最適化セグメントを2031年にかけてCAGR 20.3%に押し上げています。

EU医療データスペースはAI導入にどのような影響を与えますか?

EHDSは27加盟国にわたる連合学習を可能にし、プライバシーを維持しながらデータサイロを削減し、10年間で110億ユーロの効率化利益を追加すると期待されています。

ハイパースケーラーとの計算パートナーシップはなぜ重要ですか?

NVIDIAなどのプロバイダーとの協力により、分子あたりの計算コストが約70%削減され、創薬研究者が実際の予算内でより大規模な仮想ライブラリをスクリーニングできるようになっています。

市場成長を遅らせる可能性のある課題は何ですか?

主要な逆風には、EU AI法の下でのCEマーク取得タイムラインの延長、FAIR準拠データセットの限界、および推論コストを押し上げるハイエンドGPUの継続的な不足が含まれます。

最終更新日: