AI医療請求市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.49 十億米ドル |

| 市場規模 (2031) | 15.08 十億米ドル |

| 成長率 (2026 - 2031) | 22.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI医療請求市場分析

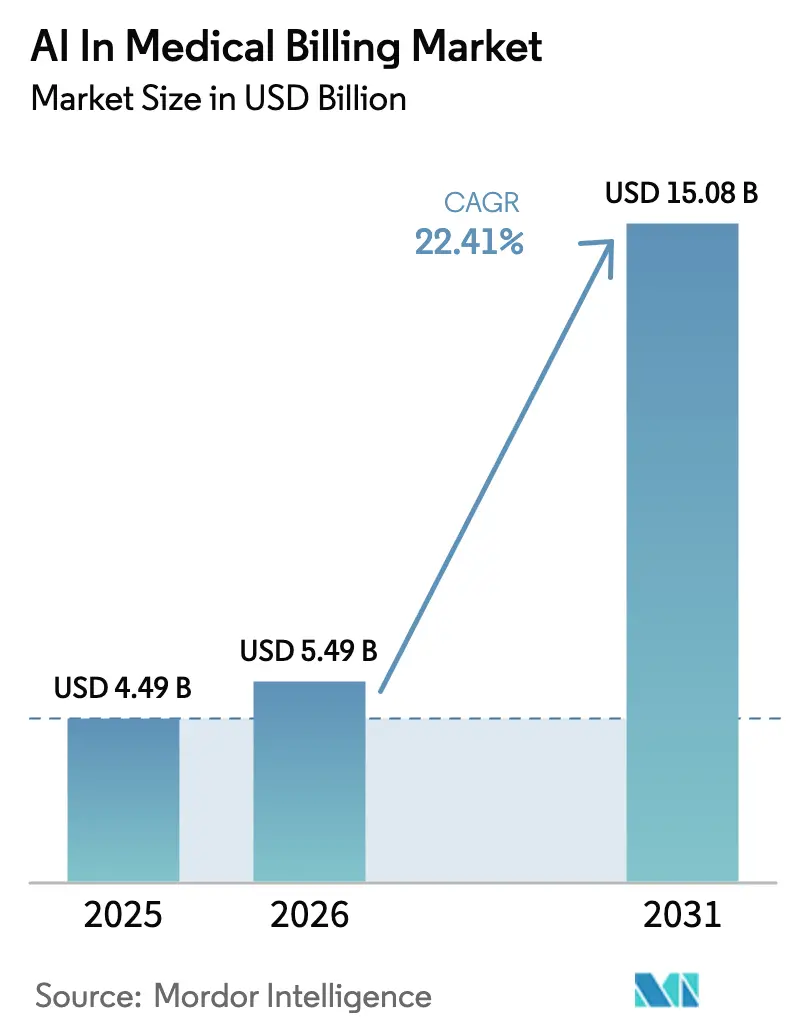

AI医療請求市場の規模は、2025年のUSD 44億9,000万から2026年にはUSD 54億9,000万に成長し、2026年〜2031年にかけて22.41%のCAGRで2031年までにUSD 150億8,000万に達すると予測されています。インテリジェントな自動化へのシフトが財務オペレーションを再編しており、医療提供者は毎年当初否認される請求額USD 2,620億の損失を抑制しようとしています。病院はコーダー不足の深刻な問題に対処するため展開を加速させており、支払者は否認件数の増加を抑制するために予測分析を導入しています。サブスクリプションモデルが資本支出を削減し、EHR統合を簡素化するため、クラウド移行が主流となっています。臨床、財務、分析機能を統合プラットフォームにまとめる数十億ドル規模の買収に示されるように、大手ベンダー間の統合が続いています。

主要レポートのポイント

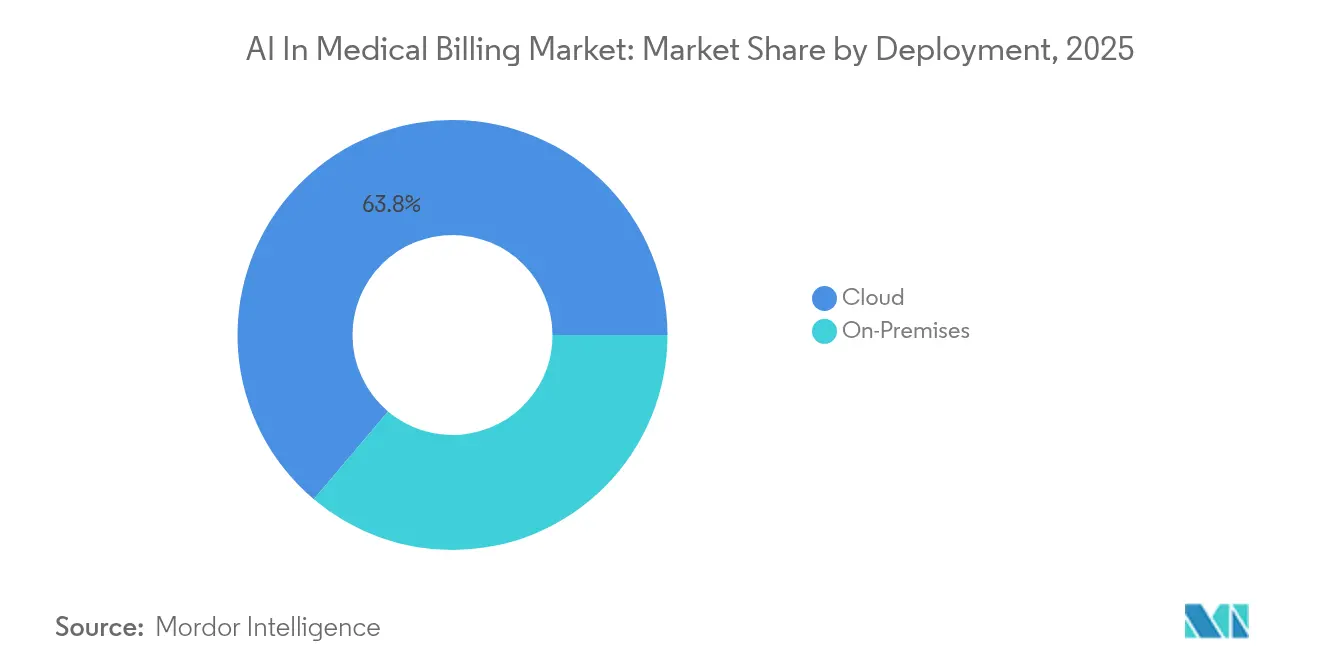

- 展開形態別では、クラウドモデルが2025年のAI医療請求市場シェアの63.84%を占め、同セグメントは2031年にかけて24.71%で複利成長すると予測されています。

- アプリケーション別では、請求処理および査定が2025年のAI医療請求市場規模の38.12%を占め、不正検知は2031年にかけて27.03%のCAGRで拡大すると予測されています。

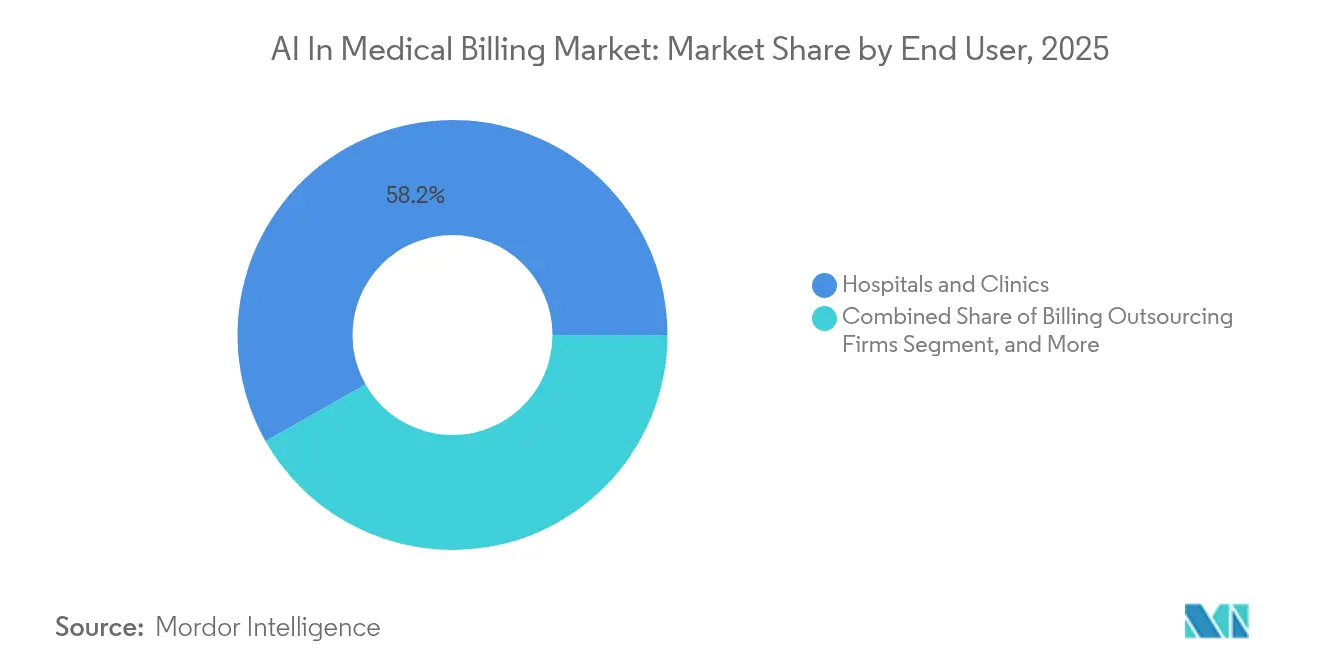

- エンドユーザー別では、病院およびクリニックが2025年のAI医療請求市場規模の58.22%を占め、請求アウトソーシング企業は2031年にかけて最速の28.41%のCAGRを記録すると予測されています。

- ビジネスモデル別では、スタンドアロンプラットフォームが2025年のAI医療請求市場シェアの54.40%でリードし、統合型EHR/RCMスイートは2031年にかけて24.39%のCAGRで上昇すると予測されています。

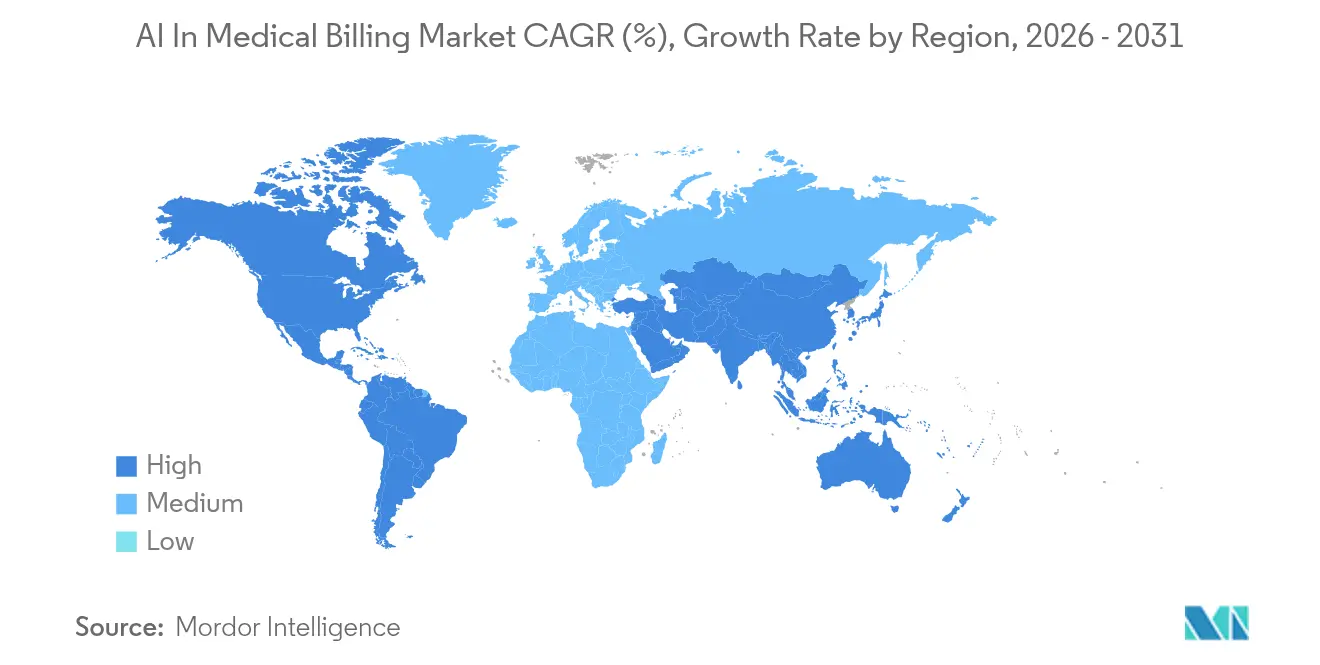

- 地域別では、北米が2025年に46.10%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて26.64%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAI医療請求市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 病院CFOによるRCM自動化義務の拡大 | +4.2% | グローバル、北米で最も顕著 | 中期(2〜4年) |

| クラウドベースのEHRエコシステムとAIの統合 | +3.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 予測分析を推進する請求否認率の上昇 | +5.1% | グローバル、米国市場で深刻 | 短期(2年以内) |

| 自動化を促進する医療コーディングにおける人材不足 | +4.7% | グローバル、先進国市場で深刻 | 中期(2〜4年) |

| オンボーディング時間を短縮する生成AIコーダーコパイロット | +2.9% | 北米および欧州 | 長期(4年以上) |

| ワークフローを再編するリアルタイム給付確認API | +2.4% | 北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予測分析を推進する請求否認率の上昇

否認された請求は2024年に4億5,000万件を超え、否認率は10.2%から11%に上昇し、病院が却下を覆すためにUSD 197億の負担が生じました。[1]Robert King、「請求否認率が11%に上昇」、Healthcare Dive、healthcaredive.com予測エンジンは現在、85%の精度で否認確率を評価し、早期採用者の収益を20%向上させながら、却下件数を30%以上削減することを可能にしています。新しいツールはまた、支払者固有の異議申し立て書を数分で自動生成し、年間USD 200億の否認管理業務に関連する手動処理コストを削減します。これらの効率化は、成功事例が広まるにつれて医療ヘルスケア収益サイクル管理市場におけるAIを強化しています。

医療コーディングにおける人材不足が自動化を促進

医療システムの10件中9件がコーダー不足を報告しており、請求サイクルが長期化し、コンプライアンス違反のリスクが生じています。自律型コーディングプラットフォームは現在、完全な監査コンプライアンスと99%のクリーン請求率を維持しながら、61〜70%の時間節約を実現しています。[2]Samantha Johnson、「生成AIがコーディング精度を向上」、AKASA、akasa.com独自のトランスフォーマーモデルは複雑なドキュメントを解釈し、日常的なケースで人間のベンチマークを上回り、ローカルデータで訓練された生成アシスタントは汎用モデルを40%上回ります。[3]Katherine Davis、「否認された請求はUSD 2,620億の問題のまま」、Medical Economics、medicaleconomics.com持続的な労働力不足により、医療ヘルスケア収益サイクル管理市場におけるAIのこれらのソリューションへの安定した需要が確保されています。

クラウドベースのEHRエコシステムとAIの統合

医療機関は、専門家の96%が既存のワークフロー内での診断および予測分析のためにAIおよび機械学習技術を求めているため、EHR統合機能をますます優先しています。クラウドベースの展開モデルは、主要なEHRプラットフォームとのシームレスなAI統合を促進し、確立された臨床ワークフローを中断することなく、リアルタイムのコーディング提案、自動化された事前承認処理、およびインテリジェントな請求管理を可能にします。

病院CFOによるRCM自動化義務の拡大

病院の最高財務責任者は、財務的持続可能性を脅かす収益性の圧力と業務上の非効率に対処するために、現在74%がAI技術を導入しているとして、RCM自動化イニシアチブを義務付けています。R1 RCMの自動化優先アプローチは市場リーダーシップを示しており、USD 1兆を超える純患者収益を管理しながら、処理時間を大幅に削減する臨床異議申し立て、コーディング精度、および自動化された事前承認にAIを活用しています。CFOの義務はますます測定可能なROI指標に焦点を当てており、成功した実装では患者スケジューリングで38〜47%の時間節約、請求処理効率で44〜53%の改善、および売掛金日数の大幅な削減が示されています。自動化への経営幹部の重点は、診療報酬率の低下、規制の複雑さの増大、および運用コストを削減しながら品質を維持するスケーラブルなソリューションの必要性を含む、より広範な医療業界の圧力を反映しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティおよびHIPAAコンプライアンスのギャップ | -3.2% | 米国中心、グローバルに拡大中 | 短期(2年以内) |

| レガシーRCMスタックとの相互運用性の障壁 | -2.8% | グローバル、確立された市場で深刻 | 中期(2〜4年) |

| 注釈付き専門分野別トレーニングデータセットの不足 | -1.9% | グローバル、専門分野によって異なる | 長期(4年以上) |

| 支払者承認を遅らせるアルゴリズムバイアスと監査可能性への懸念 | -2.1% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびHIPAAコンプライアンスのギャップ

医療提供者の67%が、電子的に保護された健康情報に触れるすべてのアルゴリズムのインベントリを必要とする厳格なAIセキュリティ規則に対して準備ができていないと認めています。[4]Brian Moyer、「HIPAAおよびAIコンプライアンスチェックリスト」、Compliancy Group、compliancy-group.com新しい連邦ガイダンスはリアルタイムの監査証跡とバイアステストを要求しており、展開のタイムラインを延長し、AI医療請求市場における近期の支出を抑制しています。

レガシーRCMスタックとの相互運用性の障壁

多くの病院の請求システムには最新のAPIが欠如しており、実装タイムラインを数ヶ月延長するコストのかかるミドルウェアプロジェクトを余儀なくされています。中小規模の医療提供者は代替費用の調達に苦労しており、早期採用者と時代遅れのインフラに縛られた組織との間にデジタルデバイドが生じています。主要なEHRおよびクリアリングハウス向けの事前構築済みコネクタに投資するベンダーは競争上の優位性を獲得していますが、業界全体の標準は依然として不完全です。追加の統合費用は採用速度を鈍化させ、より広範な相互運用性フレームワークが成熟するまでAI医療請求市場の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がマルチテナント採用を加速

クラウド展開は2025年のAI医療請求市場シェアの63.84%を占め、24.71%のCAGRで拡大すると予測されています。サブスクリプションモデルは資本支出を運用費用にシフトさせ、マルチテナントアーキテクチャは中小規模の医療機関にエンタープライズグレードのセキュリティを提供します。自動モデル更新により支払者ルールの変更が迅速に反映され、否認防止ロジックが最新の状態に保たれます。オンプレミスのインストールは、既存のプライベートクラウドを活用する大規模な学術センターで継続されています。ハイブリッドアプローチは、スケーラビリティを犠牲にすることなくコンプライアンスを洗練させながら、ローカルデータの保管とクラウドベースの推論のバランスを取ります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:請求処理がリードし、不正検知が急増

請求処理および査定は2025年のAI医療請求市場規模の38.12%を占めました。自然言語エンジンはドキュメントと支払者ルールを検証し、却下を減らして払い戻しを迅速化します。不正検知は最も急成長しており、パターン認識アルゴリズムが年間USD 2,000億の医療詐欺損失と戦うため、27.03%のCAGRが予定されています。収益予測や患者支払い最適化などの隣接するユースケースがベンダーの粘着性を高めています。

エンドユーザー別:病院が優位を占め、請求企業が自動化を採用

病院およびクリニックは2025年のAI医療請求市場規模の58.22%を占めました。CFOは包括的な自動化を通じて売掛金日数の二桁削減を目標としています。請求アウトソーシング企業は、リソースに制約のある医療機関にアピールするサービスポートフォリオにAIを統合するため、28.41%のCAGRが見込まれています。支払者はリアルタイム査定にAIを展開していますが、立法上の監視により一部の州では完全な自動化が制限されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:スタンドアロンプラットフォームが統合移行をリード

スタンドアロンベンダーは2025年に54.40%の収益シェアを支配しました。その特化したアルゴリズムは自律型コーディングと否認防止に優れています。24.39%のCAGRで上昇すると予測される統合型EHR/RCMスイートは、統合された臨床・財務ワークフローを求める購入者を引き付けています。時間の経過とともに、成功したスタンドアロン機能がより大きなエコシステムに移行し、AI医療請求市場全体での統合を示しています。

地域分析

北米は2025年にグローバル収益の46.10%を生み出し、高度なITインフラ、大規模な支払者・医療提供者ネットワーク、およびその年の医療AIへのUSD 111億のベンチャー資金(そのうち60%が管理ソリューションを対象)によって牽引されました。米国は複雑な請求規則と高い請求量により優位を占め、カナダとメキシコは国境を越えたケアを支援するためにデジタル化を加速しています。

アジア太平洋地域は2031年にかけて26.64%のCAGRが予測されています。政府の近代化アジェンダ、医療観光の成長、およびテレヘルスの採用が自動化された請求への需要を育んでいます。中国とインドはユニバーサルカバレッジ目標を支援するためにリアルタイム査定を試験導入しており、日本とオーストラリアはAIコーディングを使用して高齢化する労働力を補っています。新興のASEAN市場はクラウドネイティブの展開でレガシーシステムを飛び越え、医療ヘルスケア収益サイクル管理市場におけるAIの地域的な勢いを維持しています。

欧州は、GDPRおよび今後のAI法が透明性とデータ主権を強調する中、着実な成長を記録しています。プライバシー中心のアーキテクチャを持つベンダーがドイツ、フランス、および北欧諸国で契約を獲得しています。中東およびアフリカは、湾岸諸国がスマートホスピタルコンプレックスに投資し、サブサハラ諸国がインフラのギャップを埋めるためにクラウドRCMを採用するにつれて、初期段階ながら有望な状態が続いています。

競争環境

市場は中程度の集中度を示しています。OptumはUSD 130億のChange Healthcare買収を統合し、クリアリングハウス、分析、および臨床データを単一のスタックに結合しています。R1 RCMはUSD 89億の買収により非公開化され、経営陣が自動化の範囲を拡大できるようになりました。WaystarはQ1 2025の収益としてUSD 2億5,640万を計上し、生成モデルによる否認管理に対応するためにAltitudeAIを立ち上げました。

AKASA、CodaMetrix、Thoughtful AIなどの専門企業は、ニッチなタスクで既存企業を上回るトランスフォーマーベースのワークフローを洗練させています。大規模なシステム刷新なしに専門的なニーズを満たすため、EHRプロバイダーと特化型AI企業との間で戦略的提携が生まれています。競争上のポジショニングは現在、成果ベースの価格設定、組み込みのガバナンス機能、およびAI医療請求市場全体での迅速なスケーリングを可能にするシームレスなクラウド提供に依存しています。

AI医療請求業界リーダー

Optum

Waystar

R1 RCM

athenahealth

AdvancedMD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:R1 RCMはTowerBrook Capital PartnersおよびClayton Dubilier & Riceによる USD 89億の非公開化に合意しました。

- 2024年7月:Thoughtful AIは自律型RCMエージェントの拡大のためにUSD 2,000万を調達しました。

- 2024年6月:AKASAは、機関固有のデータで40%高いパフォーマンスを提供する生成AI医療コーディングアシスタントを立ち上げました。

- 2024年5月:FirstsourceはAI駆動のRCM自動化能力を強化するためにQuintessenceを買収しました。

グローバルAI医療請求市場レポートの範囲

医療請求におけるAIは、過去のデータと現在のトレンドを分析することで、請求結果を予測し、潜在的な課題を特定し、予防措置を提案します。このプロアクティブなアプローチは、常に変化する医療請求の状況をナビゲートし、最大限の効率と収益のためにオペレーションを最適化するのに役立ちます。

医療請求におけるAI市場は、展開形態(クラウド、オンプレミス)、アプリケーション(自動化された請求およびドキュメント化、請求処理、不正検知、その他のアプリケーション)、エンドユーザー(病院およびクリニック、医療支払者、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| クラウド |

| オンプレミス |

| 自動コーディングおよびドキュメント化 |

| 請求処理および査定 |

| 不正検知とリスクスコアリング |

| 収益分析と予測 |

| 患者支払い最適化 |

| 病院およびクリニック |

| 外来手術センター |

| 医療支払者 |

| 請求アウトソーシング企業 |

| その他の医療提供者 |

| スタンドアロンAI RCMプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| アプリケーション別 | 自動コーディングおよびドキュメント化 | ||

| 請求処理および査定 | |||

| 不正検知とリスクスコアリング | |||

| 収益分析と予測 | |||

| 患者支払い最適化 | |||

| エンドユーザー別 | 病院およびクリニック | ||

| 外来手術センター | |||

| 医療支払者 | |||

| 請求アウトソーシング企業 | |||

| その他の医療提供者 | |||

| ビジネスモデル別 | スタンドアロンAI RCMプラットフォーム | ||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AI医療請求市場の予測成長率はどのくらいですか?

市場は2026年のUSD 54億9,000万から2031年にはUSD 150億8,000万に上昇し、2026年〜2031年にかけて22.41%のCAGRを記録すると予測されています。

最大のシェアを持つ展開モデルはどれですか?

クラウド展開は2025年に63.84%のシェアでリードしており、初期費用を削減し、迅速なスケーリングをサポートするためです。

最も急成長しているアプリケーション分野はどれですか?

不正検知とリスクスコアリングは2031年にかけて27.03%のCAGRを記録すると予測されています。

なぜ病院はAI収益ツールに多額の投資をしているのですか?

病院はコーダー不足と否認率の上昇に直面しており、AIは61〜70%の労働力節約と30%の否認削減をもたらします。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は医療のデジタル化と政府の支援プログラムにより26.64%のCAGRが予測されています。

最終更新日: