会計におけるAI市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

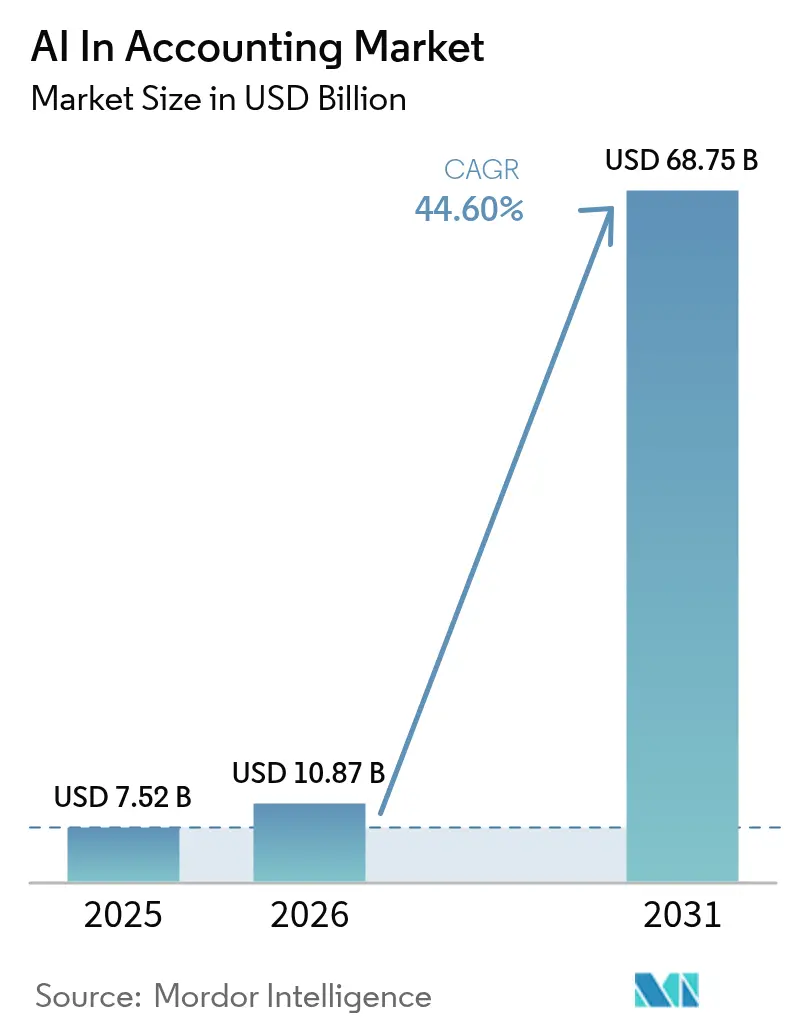

| 市場規模 (2026) | 10.87 十億米ドル |

| 市場規模 (2031) | 68.75 十億米ドル |

| 成長率 (2026 - 2031) | 44.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる会計におけるAI市場分析

会計におけるAI市場規模は2026年に108億7,000万米ドルと推定され、2025年の75億2,000万米ドルから成長し、2031年には687億5,000万米ドルに達する見込みで、2026年〜2031年にかけて44.6%のCAGRで成長しています。この急速な成長軌道は、生成AIのブレークスルー、請求書および税務申告に関する義務的なデジタル化規則、ならびに労働集約的な財務ワークフローを集合的に自動化する企業全体のクラウド移行の収束によって推進されています。光学文字認識(OCR)から大規模言語モデル(LLM)コパイロットに至るソフトウェア層は、非構造化された請求書や領収書を構造化された元帳エントリに変換し、管理者が月次決算タスクを日数ではなく時間単位で完了できるようにしています。同時に、スケーラブルなクラウドインフラストラクチャは、以前は機械学習ワークロードのための計算基盤を欠いていた中小企業(SME)にエンタープライズグレードのAIをもたらしています。これらの相互に絡み合う力は会計の運営モデルを書き換え、人間の努力をデータ入力から異常解決、差異分析、および戦略的キャッシュフロー指導へとシフトさせています。組み込みAIをERP統合の緊密化および管轄区域固有のコンプライアンス更新と組み合わせるベンダーが、今後5年間でアップセルおよびクロスセルの機会を獲得する可能性が最も高いです。 [1]Oracle Corporation、「2024年回顧:Oracle Cloud ERPが財務の未来を再構築する」、oracle.com

主要レポートのポイント

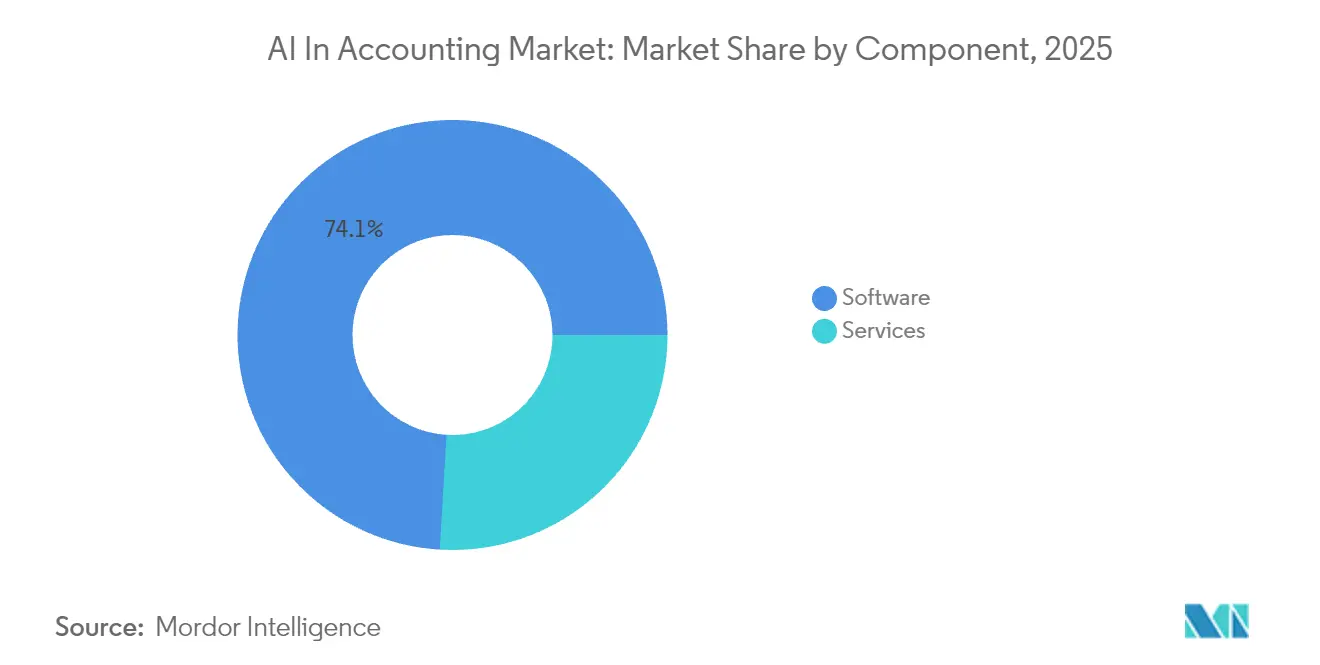

- コンポーネント別では、ソフトウェアが2025年の会計におけるAI市場シェアの74.05%を占め、サービスは2031年にかけて45.3%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年の基準値の61.72%を占め、会計におけるAI市場の見通し期間中に45.8%のCAGRで成長する予測です。

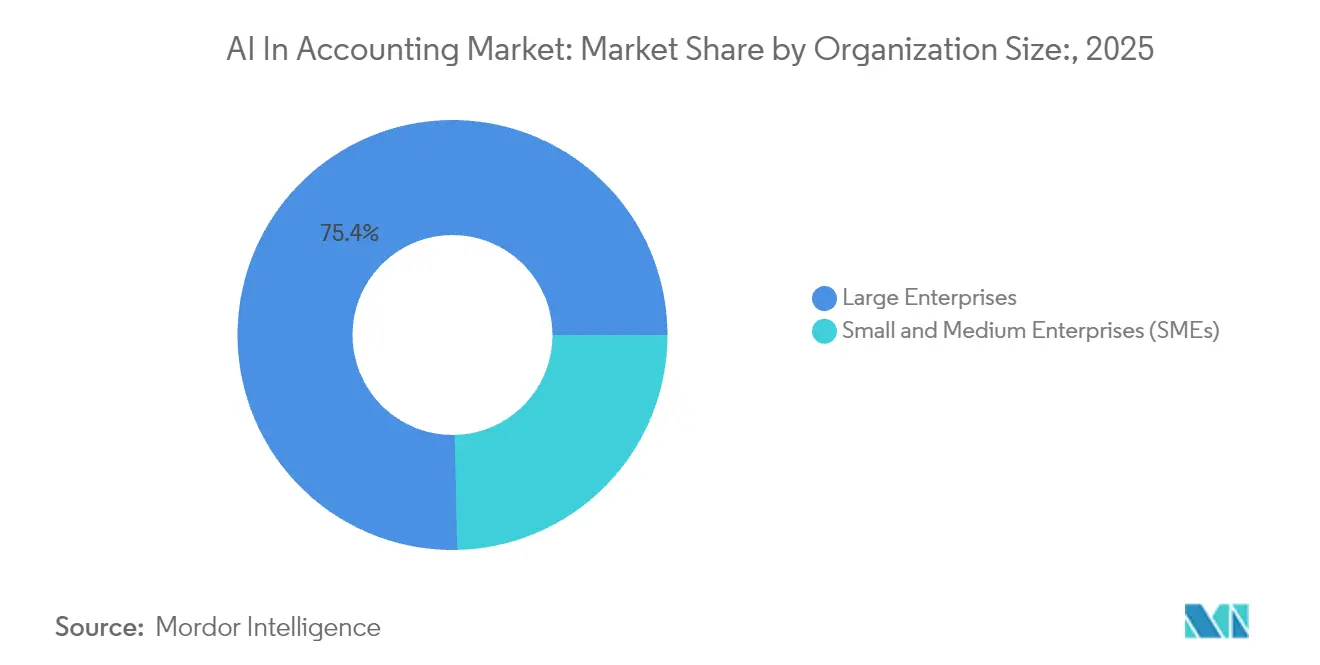

- 組織規模別では、大企業が2025年の会計におけるAI市場で75.35%の価値を占め、中小企業は2031年にかけて45.2%のCAGRで最速成長を記録する見込みです。

- アプリケーション別では、不正およびリスク管理が2025年の会計におけるAI市場で33.58%の収益シェアをリードし、自動化された記帳は46.1%のCAGRで急増する見込みです。

- エンドユーザー業界別では、BFSIが2025年の会計におけるAI市場支出の29.15%を占め、専門サービスおよび会計事務所は45.9%のCAGRが見込まれています。

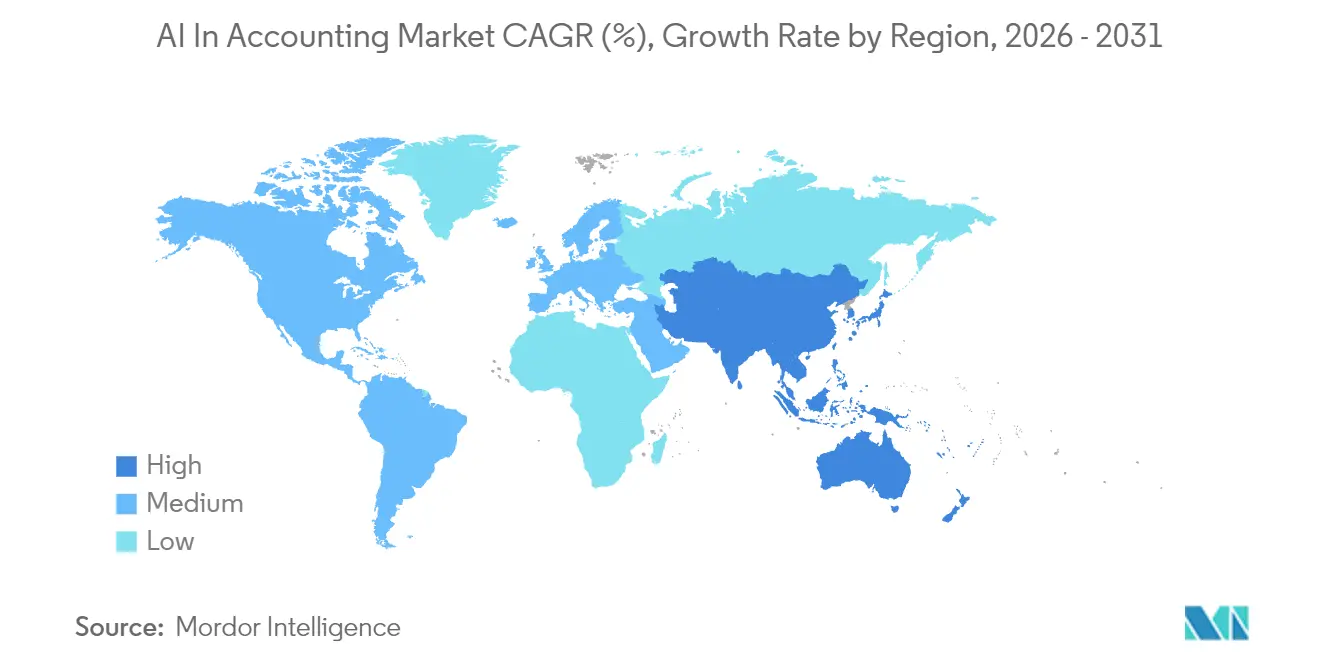

- 地域別では、北米が2025年の会計におけるAI市場で38.74%のシェアで優位を占め、アジア太平洋は46.2%のCAGRで最速の拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

会計におけるグローバルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非構造化請求書データに対するNLP精度 | +8.2% | 北米およびヨーロッパが主導するグローバル | 中期(2〜4年) |

| 中堅企業におけるクラウドファーストERP移行 | +9.1% | アジア太平洋および北米が最も強いグローバル | 短期(2年以内) |

| リアルタイムキャッシュフローダッシュボードに対するSMEの需要 | +7.8% | 新興市場に集中したグローバル | 中期(2〜4年) |

| 電子請求書およびデジタル税に向けた規制の推進 | +6.4% | 欧州およびアジア太平洋が中心、米州へのスピルオーバー | 長期(4年以上) |

| 監査ワークフロー向け生成AIコパイロット | +7.9% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 月次決算向け自律型AIエージェント | +6.8% | 先進国市場の企業が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非構造化請求書データに対するNLP精度の加速

自然言語モデルは現在、請求書、契約書、領収書から主要フィールドを95%を超える精度で抽出し、買掛金チームを長年にわたり停滞させてきたキーボード入力のボトルネックを効果的に排除しています。2024年からNetSuiteに組み込まれたOracleのBill Captureモジュールは、事前訓練されたモデルがPDFの請求書を自動的に分類された経費エントリに変換する方法を示しています。抽出を超えて、ルールベースのエンジンが取引を承認のためにルーティングし、重複にフラグを立て、例外ワークフローをトリガーし、初期採用者全体で処理時間が30%削減されたことが記録されています。下流の見返りは、より迅速なベンダー支払い、早期支払い割引の獲得、およびサプライヤー満足度の向上に現れており、さらなるAI投資のビジネスケースを強化しています。構造化された元帳は分析ダッシュボードにもデータを提供するため、CFOは運転資本ポジションに対するほぼリアルタイムの可視性を得ており、同じデータバックボーン上で動作する予測的トレジャリーモジュールへの需要が高まっています。

中堅企業における広範なクラウドファーストERP移行

中堅企業は、AIをすべての仕訳ステップに組み込んだマルチテナントSaaSスイートを支持し、オンプレミス元帳を放棄しています。MicrosoftのCopilot for Financeはこの転換を例示しています:管理者は平易な言葉でプロンプトを入力するだけでフラックス分析を生成でき、LLMが補助元帳を照会し、差異を計算し、コメントを起草します。 [2]Microsoft Corporation、「Microsoft 365 Copilot for Finance 2025リリースウェーブ1の概要」、microsoft.com このような機能は総所有コストの計算式を再定義しています:企業は今やサブスクリプション料金を、回避されたアップグレードプロジェクト、より迅速な決算サイクル、および削減された監査調整と比較考慮しています。クラウド展開はさらに、コンピュート集約型モデルのための基盤インフラストラクチャを保証し、財務チームを容量計画から解放します。更新が自動的に展開されるため、顧客は破壊的なバージョン移行なしに継続的にアルゴリズムの改善を継承します。この特性は、IT人材が少ないセクターでの市場浸透を加速します。

SMEのリアルタイムキャッシュフロー予測ダッシュボードへの需要

不安定なマクロ経済状況により、中小企業は流動性に関する先を見越した詳細な可視性を求めています。RilletなどのAIネイティブERPベンダーは、銀行フィードAPI、決済プロバイダーデータ、および季節的な売上パターンを取り込んで週単位のキャッシュポジション予測を提供するダッシュボードで対応しています。投資家の熱意は市場の緊迫性を反映しています:Rilletは2025年5月に中堅市場の勘定科目体系構造に合わせた機械学習エンジンを深化させるために2,500万米ドルを調達しました。結果は顕著です:試験顧客は平均12%のアイドルキャッシュ残高削減を達成し、予期せぬ当座貸越手数料を回避しました。この機能はSaaSラッパーで提供されるため、中小企業は重い統合作業を回避でき、従来の販売サイクルを短縮する口コミ紹介を促進しています。データセットが蓄積されるにつれてモデルは継続的に改善され、クラウドネイティブフィンテックベンダーの先行者優位を強化しています。

電子請求書およびデジタル税務申告に向けた規制の推進

インドから欧州連合に至る管轄区域がリアルタイムの請求書報告と自動税務申告を義務付け、組織に元帳インフラの近代化を迫っています。インドの物品サービス税ネットワークは出荷時の電子ウェイビルのアップロードを要求し、小規模な取引業者でさえコンプライアンス準拠のソフトウェアの採用を余儀なくされています。EUでは、新しいVAT報告規則が標準化されたXML形式とほぼ即時の検証を要求しています。AIプラットフォームは、多様なソースドキュメントをこれらの形式にマッピングし、税務負債を自動計算し、規制が更新されると税率ロジックを調整することに優れています。企業はこれにより延滞申告のペナルティを回避し、監査役はアルゴリズムロジックの透明なトレイルを得ます。長期的には、政府はより良いコンプライアンスデータから恩恵を受け、AI ソリューションをさらに定着させるより厳格な標準の好循環を生み出します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI精通した会計人材の不足 | –4.3% | 先進国市場で深刻なグローバル | 長期(4年以上) |

| データプライバシーおよび居住地規制の強化 | –3.8% | 欧州およびアジア太平洋、グローバルに拡大 | 中期(2〜4年) |

| AI統合を妨げるレガシーオンプレミスシステム | –5.2% | 北米および欧州、大企業 | 短期(2年以内) |

| 異常検知モデルにおけるアルゴリズムバイアス | –2.9% | 規制産業に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI精通した会計人材の不足

業界は、レガシーカリキュラムが自動化の現実に遅れをとる中、拡大するスキルギャップに直面しています。採用担当者は、公認会計士(CPA)資格とPython習熟度を組み合わせた候補者に対して最大20%の給与プレミアムを報告しています。データサイエンスハイブリッド職を充填できない企業はAIの展開を遅らせ、予測されるROIを損ないます。専門団体はプロンプトエンジニアリングと倫理の資格課程で不足に取り組んでいますが、供給パイプラインは依然として制約されています。高い離職率はさらに圧力を複雑にします。テクノロジストは高賃金のフィンテック職に移行することが多いためです。長期的には、ローコード設定ツールを組み込んだベンダーが、特殊なスクリプト要件を最小化することで人材不足を回避できる可能性があります。

データプライバシーおよび居住地規制の強化

GDPR、ブラジルのLGPD、および今後予定されているEU AI法などのグローバルプライバシーフレームワークは、個人および財務データ処理に厳格なルールを課しています。KPMGの調査では、データ主権コンプライアンスがCFOの59%にとってAI導入の最大の障壁として挙げられています。マルチテナントSaaSプロバイダーは地域データポッドとゼロ知識暗号化を提供することで対応していますが、法的不確実性は特に個人識別情報を含む可能性のある会計データに対するモデルトレーニングに関して依然として残っています。アルゴリズムが機密詳細を漏洩した場合、企業は罰金と評判上の損害のリスクを負い、医療、防衛、および公共部門の財務での保守的な展開スケジュールを促しています。規制当局が説明可能性に注目するにつれ、ベンダーはモデルロジックを実証する必要があり、不透明なディープラーニングのブラックボックスよりも解釈可能なアルゴリズムを好む要件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア優位にもかかわらずサービスが急増

ソフトウェアは2025年の会計におけるAI市場シェアの74.05%を占め、コアERPプラットフォーム、OCRエンジン、およびインテリジェントドキュメント処理モジュールの不可欠な性質を反映しています。これらのオファリングは、請求書を解析し、発注書を照合し、未払い費用を推奨する基礎アルゴリズムを提供します。SAP、Oracle、Microsoftなどの主要プロバイダーは継続的に新しいLLMロジックをスイートに組み込み、年間サブスクリプション更新を通じて顧客の粘着性を確固たるものにしています。それにもかかわらず、サービス収益は製品販売を上回り、顧客が実装、統合、および変更管理の専門知識を購入するにつれて45.3%のCAGRで拡大しています。企業は複雑なレガシーランドスケープに直面しており、カスタムワークフローを標準化されたAIパイプラインにマッピングし、歴史的データセットを移行し、業界固有の分類法のためにモデルを調整するコンサルティングパートナーが必要です。

サービスの急増は、会計におけるAI市場規模の拡大が、抽象的なAI能力を具体的なビジネス成果に変換する人間のアドバイザリー層にますます依存していることを示しています。トレーニングパッケージ、マネージドサービス契約、および継続的最適化契約は、システムインテグレーターおよびブティックコンサルタンシーのアニュイティストリームを牽引しています。プラットフォームの更新が四半期ごとに展開されるため、クライアントは継続的な調整とガバナンスチェックを必要とし、これが長期的なサービス見通しを強化するタスクとなっています。一方、ソフトウェアベンダーはコンサルティングエコシステムと収益分配アライアンスを模索しており、会計におけるAI市場全体における製品とサービスの価値プールの共生的な進化を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

クラウドソリューションは2025年に61.72%の価値を表し、AIワークロード向けに最適化されたマルチテナントアーキテクチャへの決定的な移行を強調しながら、45.8%のCAGRカーブを維持しています。弾力的なコンピュートレイヤーにより、オンデマンドのモデルトレーニング、推論、および再トレーニングサイクルが可能となり、オンプレミスサーバーは大幅な設備投資なしではこれに対応できません。ベンダーは週次のアルゴリズム更新を展開し、改善された請求書明細抽出や外れ値検出ヒューリスティックなどの強化をすべてのテナントに即座に伝播させます。これらの要因は、高コストなデータセンター拡張を回避するためにクラウドエントリーレベルプランを活用するSMBセグメントにおける会計におけるAI市場規模の成長を支えています。

オンプレミス展開はデータ居住義務に縛られた防衛請負業者、公益事業者、および公共機関を中心に留まりながら着実に減少しています。ハイブリッドモデルは中間ブリッジとして機能し、機密性の低いワークロードをパブリックインフラにオフロードしながら機密元帳をプライベートクラウドに再ルーティングしています。しかし、ハイブリッドスタックのメンテナンスオーバーヘッドは予想以上に高いことが多く、予測期間中に遅延者を完全なSaaS採用へと誘導しています。最終結果はクラウドのリーダーシップを強化し、サブスクリプション収益化とプラットフォーム拡張性を中心にベンダーロードマップを統合しています。

組織規模別:SMEの成長が大企業の優位性を崩す

大企業は2025年に支出の75.35%を支配し、グローバル子会社をカバーする複数年のエンタープライズライセンス契約を交渉するためにスケールを活用しました。しかし、SMEの採用は、直感的なAIツールと手頃なペイ・アズ・ユー・ゴー価格が歴史的な参入障壁を侵食するにつれて45.2%のCAGRで加速しています。ローコードインターフェースにより、非技術的な会計士はPythonを記述することなくカスタム分類モデルを訓練でき、かつてはフォーチュン500のITチームに限られていた機能を民主化しています。この普及は、従来縦割りであった地域の記帳分野に新鮮な競争活力を注入しながら、会計におけるAI市場のフットプリントを拡大しています。

SMEの熱意は戦略的な影響を持っています:小規模企業が照合と差異分析を自動化するにつれて、解放された労働力をアドバイザリーサービスに振り向け、サイクルタイムを短縮し、大規模な既存企業と正面から競争できるようになります。クラウドプロバイダーは、数分で銀行APIに接続するフリーミアム層とマーケットプレイスアプリでこのセグメントを取り込んでいます。SMEは総計で何百万もの潜在的シートを代表するため、定期収益の最大の未開拓リザーバーを構成し、2031年まで継続的な市場シェアの再バランスを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:自動化がリスク管理を凌駕

不正およびリスク管理は2025年の配分で33.58%を支配し、銀行がリアルタイムで不審な送金にフラグを立てるために展開する洗練された異常検知ルーティンによって支えられていました。しかし、自動化された記帳は企業が日々の取引スループット効率を優先するにつれて46.1%のCAGRで他のすべてのセグメントを上回るペースで成長するでしょう。テンプレート不要の請求書キャプチャ、自律型元帳転記、およびAI生成の仕訳エントリは、決算サイクルを短縮しデータの鮮度を向上させ、管理者を後知恵報告から予測的ステアリングへと自信を持って誘導しています。

自動化された記帳の台頭は、かつてはAI投資に対して細かすぎると認識されていたコア処理タスクが、今や労働時間の節約と誤り削減指標を通じて最も明確なROIを提供する方法を強調しています。ベンダーは記帳マイクロサービスをモジュール式APIにバンドルし、顧客が機能を選択できるようにしています。このアプローチは業種を超えた浸透を加速しています。時間の経過とともに、これらのサービスは上流分析にデータを提供し、キャッシュフロー予測と予算編成モジュールを推進し、会計におけるAI市場シェアのダイナミクスをさらに燃料補給しています。

エンドユーザー業界別:専門サービスがBFSIを抜いて加速

BFSI機関は2025年に支出の29.15%を占め、銀行の高い取引量と厳格なマネーロンダリング防止基準を考えると論理的な結果です。しかし、専門サービスおよび会計事務所は2031年まで最速の45.9%のCAGRを記録し、エンゲージメントの規模の経済によって推進されるでしょう:AI対応の会計士は今や、かつての20社ではなく最大200社のクライアントエンティティを管理できます。この乗数効果は従来の時間単位課金モデルを破壊し、事務所はマージンを損なうことなく定額アドバイザリーパッケージを導入できるようになっています。

他の業種は差別化された採用アークに従っています。製造業者はAI会計をIoTテレメトリと統合して在庫評価を生産ライン出力に合わせ、医療提供者はAIを支払者調整と規制報告のために活用しています。政府機関はAIを採用して透明性を高め、法定監査サイクルを達成し、調達詐欺と戦っています。これらの業種横断的な展開は集合的に、会計におけるAI市場規模の対象を豊かにし、その水平的範囲を拡大しています。

地域分析

北米は2025年の収益の38.74%を維持し、深いベンチャーキャピタルプール、成熟したクラウドインフラストラクチャ、およびデジタル税制度への早期規制実験に支えられています。北米のリーダーシップは、Microsoft、Oracle、IntuitなどのERPの大手企業の存在、豊富なベンチャーキャピタル、およびイノベーションフレンドリーな規制環境に乗っています。資金の流れは勢いを示しています:Numericは2024年に生成AIクローズ自動化ツールを洗練させるために2,800万米ドルを確保しました。米国企業はAIをエンタープライズグレードのERPに深く統合し、カナダおよびメキシコの企業は越境VAT照合を簡素化するSME向けソリューションに焦点を当てています。規制当局は許容可能なAI監査証跡標準に関するガイダンスを通じて採用を奨励し、法的不確実性を低減し調達のバックログをクリアしています。

それでも、アジア太平洋は国家AIロードマップ、急速にスケールするデジタル決済エコシステム、および政府の電子請求書義務に牽引されて46.2%という目覚ましいCAGRを示しています。インドは際立っています:73%の企業が2025年までに会計ワークフローにAIを展開する計画を持ち、52%のグローバル平均を大きく上回っています。中国の製造業の近代化と日本の生産性重視の企業改革がさらに需要を増幅させています。アジア太平洋の急増は多面的です。インドの公認会計士協会はCA GPTをデビューさせ、70,000人以上の実務家にAI駆動の年次報告書分析ツールを提供し、技術刷新の公的支持を示しました。中国はAI会計を広大な製造基盤と組み合わせ、財務チームが生産テレメトリをリアルタイムの売上原価計算にリンクできるようにしています。シンガポールやオーストラリアなどの技術先進国は統合ハブとして機能し、主権制約を満たす地域データセンターをホストし、近隣市場のオンボーディングを加速しています。

欧州は会計におけるAI市場規模の絶対値では小さいものの、標準に対して大きな影響力を持っています。EU AI法は、ベンダーにモデルの出所、バイアスチェック、およびフォールバック手順の文書化を強制しています。ドイツの産業の雄は、今後の機械読取可能な電子請求書義務に準拠するために財務スタックをアップグレードしています。フランスはPennylaneのようなユニコーン企業を通じて注目を集めており、フルスタックのAI記帳サービスを提供するために連続した資金調達ラウンドを完了しました。小規模経済は27加盟国にわたる税務コンプライアンスの複雑さを軽減する汎欧州SaaSプラットフォームを採用しています。これらの状況は全体として、グローバルなベンダーロードマップに波及する責任あるAI実践のるつぼとして欧州を確立しています。ラテンアメリカ、中東、およびアフリカはより穏やかなペースで進歩していますが、的を絞ったクラウドデータセンターの拡張とフィンテックサンドボックスがこれらの地域を10年後半のキャッチアップ成長に向けて位置づけています。

競争環境

会計におけるAI市場は、定着したERPコングロマリットとアジャイルなAIネイティブの挑戦者をブレンドしています。SAP、Oracle、Microsoftは既存の顧客基盤を活用し、LLMアシスタントをフラッグシップスイートに組み込み、既存の契約内にAI拡張をバンドルしています。一方、Rillet、Candis、Vic.aiなどの垂直特化型スタートアップは、請求書キャプチャ、支出管理、またはマルチエンティティ連結などの特定の問題点をターゲットにし、大規模なエコシステムでは達成不可能な価値実現までの時間指標を示すことでフットホールドを切り開いています。大手企業がニッチな専門企業を買収して製品ポートフォリオを強化し競争侵害を先制するにつれて、統合が激化しています。

戦略的投資テーマは相互運用性、セキュリティ、および説明可能性を強調しています。2025年1月に発売されたBlackLineのStudio360は、クローズからディスクロージャーまでの全体の継続体にわたってAIを統合し、同社を財務変革のオーケストレーターとして位置づけています。 [4]BlackLine Inc.、「BlackLine、Studio360プラットフォームを発売」、blackline.com FloQastのエージェント駆動プラットフォームは、AIが倫理ガイドラインに準拠していることを監査委員会に保証するためにISO/IEC 42001準拠を選択しています。独自の基盤モデルへの投資は限定的に留まっています。むしろ、ベンダーはドメイン固有の元帳でオープンソースのLLMをファインチューニングし、独自のトレーニングデータによる差別化を維持しながらコストを管理しています。

地域的には、北米プレイヤーがエンタープライズセグメントで優位を占めていますが、欧州とアジアはローカライズされたコンプライアンスコンテンツに優れた競争力のある新興企業を生み出しています。市場集中度は中程度の領域に留まっています:上位5社のベンダーが収益の約55%を支配し、チャレンジャーブランドには十分な成長余地があります。今後、競争の激しさはおそらく、生のアルゴリズム性能よりもガバナンスツール、ユーザーエクスペリエンスのシンプルさ、およびパートナーエコシステムの広さに軸を移すでしょう。これはAIユーティリティを一貫した会計プロセスのナラティブにバンドルすることに長けた企業に有利な移行です。

会計におけるAI業界リーダー

Intuit Inc.

Xero Limited

Sage Group plc

SAP SE

Oracle Corporation (NetSuite)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:RilletはSequoia Capitalからシリーズ資金調達として2,500万米ドルを調達し、中堅市場の財務チーム向けAIネイティブERPロードマップを加速させました。

- 2025年2月:BlackLineは、AIを活用した財務ソリューションの進歩により、2024年テックアセンションアワードから最も革新的なフィンテック企業の称号を受賞しました。

- 2025年1月:Microsoftはデータ統合、差異分析、およびナラティブ報告機能に生成AIを組み込んだCopilot for Financeを導入しました。

- 2025年1月:BlackLineは、照合、仕訳入力、および決算オーケストレーションワークフロー全体にAIを重ね合わせた統合プラットフォームであるStudio360を発売しました。

- 2025年1月:インドの公認会計士協会はCA GPTを発表し、70,000人以上の会員にAI財務分析ツールと専門的なスキルアップグレードプログラムを提供しました。

- 2025年1月:Sage IntacctはSage Copilotを特徴とする4回目の四半期更新をリリースしました。Sage CopilotはSMBの意思決定のためのAIアシスタントです。

会計におけるグローバルAI市場レポートスコープ

AI技術の活用は会計業界の企業にとって価値があり、変革的です。機械学習(ML)や予測分析などの破壊的技術応用は、業界関係者が会計活動における運営効率を高め、コストを削減するのを支援しています。しかし、AIの業界への影響はコスト削減を超えており、いくつかの潜在的なメリットを提供しています。この研究は、会計プロセスへのAIの組み込みを促進しているさまざまなトレンドを含んでいます。会計ソフトウェアにAIを組み込む企業とAIを有効化する企業が研究に含まれています。

会計における人工知能市場は、コンポーネント(ソフトウェア、サービス)、展開(オンプレミス、クラウド)、組織規模(中小企業(SME)、大企業)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントの金額(米ドル)で提供されています。

| ソフトウェア | コアプラットフォーム |

| ポイントソリューション(OCR、RPAなど) | |

| サービス | 実装および統合 |

| トレーニングおよびマネージドサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| 不正およびリスク管理 |

| 請求書分類および承認 |

| 報告およびコンプライアンス |

| 自動化された記帳 |

| 予測と予算編成 |

| その他のアプリケーション |

| BFSI |

| 専門サービスおよび会計事務所 |

| 小売および電子商取引 |

| 製造業 |

| 医療 |

| 政府および公共部門 |

| その他のエンドユーザー業界 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | コアプラットフォーム | |

| ポイントソリューション(OCR、RPAなど) | |||

| サービス | 実装および統合 | ||

| トレーニングおよびマネージドサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| アプリケーション別 | 不正およびリスク管理 | ||

| 請求書分類および承認 | |||

| 報告およびコンプライアンス | |||

| 自動化された記帳 | |||

| 予測と予算編成 | |||

| その他のアプリケーション | |||

| エンドユーザー業界別 | BFSI | ||

| 専門サービスおよび会計事務所 | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 医療 | |||

| 政府および公共部門 | |||

| その他のエンドユーザー業界 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのグローバルな会計におけるAIの予測値は?

このセクターは2026年の108億7,000万米ドルから拡大し、2031年までに687億5,000万米ドルに達する見込みです。

2031年まで最速の成長が見込まれる地域はどこですか?

アジア太平洋は46.2%のCAGRを記録し、他のすべての地域を上回る見込みです。

最も急速な拡大が見込まれるアプリケーション分野はどこですか?

自動化された記帳が2031年にかけて46.1%のCAGRという見込みで成長をリードするでしょう。

SMEはどのように採用トレンドに影響を与えていますか?

手頃なクラウドSaaSとローコードAIツールがSMEの採用を45.2%のCAGRで推進し、競争ダイナミクスを変化させています。

導入に対する主な障壁は何ですか?

最大の障壁には、AI精通した会計士の不足、より厳格なデータプライバシー法、およびレガシーシステムの制約が含まれます。

最大の収益シェアを持つ展開モデルはどれですか?

クラウド展開は2025年に61.72%のシェアでリードし、AIのためのスケーラブルなコンピュートリソースにより優位性を維持しています。

最終更新日: