人工知能(AI)データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

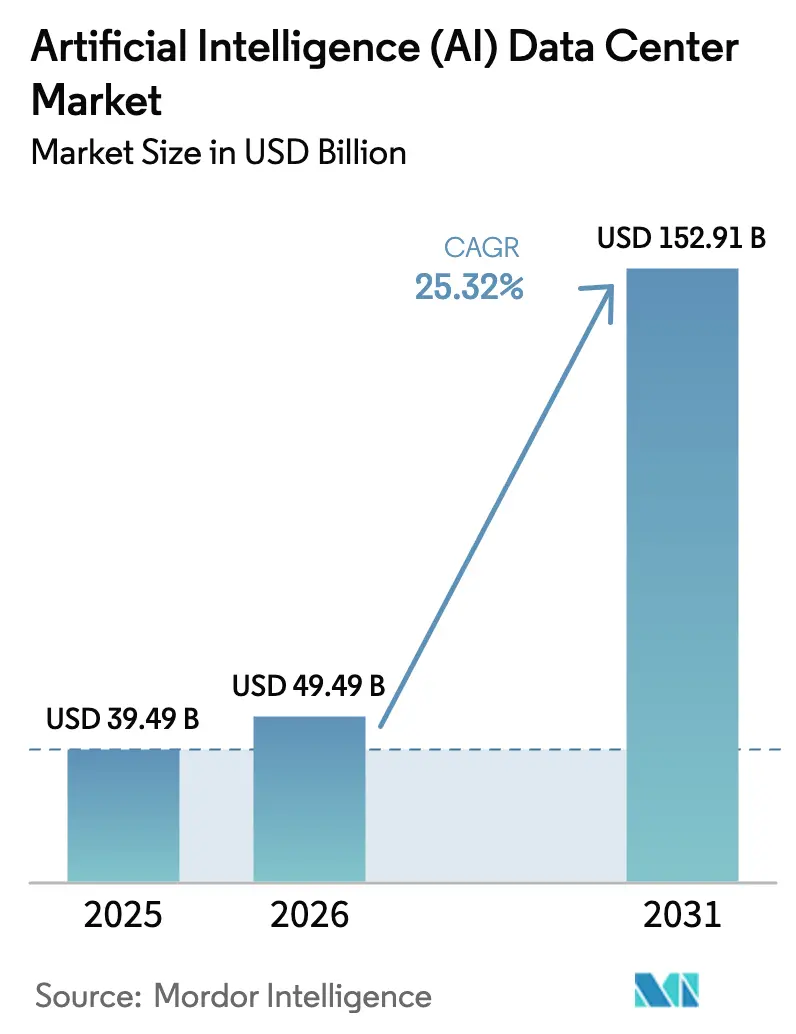

| 市場規模 (2026) | 49.49 十億米ドル |

| 市場規模 (2031) | 152.91 十億米ドル |

| 成長率 (2026 - 2031) | 25.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工知能(AI)データセンター市場分析

人工知能データセンター市場規模は、2025年の394億9000万ドルから2026年には494億9000万ドルに成長し、2026〜2031年にかけて25.32%のCAGRで2031年までに1529億1000万ドルに達すると予測されています。この急激な上昇は、汎用コンピュートからAI最適化インフラへの転換に基づいており、高密度アクセラレータークラスター、液体冷却、および堅牢な電力アーキテクチャを支援しています。[1]NVIDIA Corporation, "NVIDIA Announces Financial Results for Third Quarter Fiscal 2025," nvidianews.nvidia.com クラウドハイパースケーラーは引き続き容量増設を加速させる一方、エッジ重視のコロケーションオペレーターは10ミリ秒未満のレイテンシを必要とするワークロードを獲得しています。エネルギー効率と国内AI主権に関連した政府のインセンティブが地域的な建設を促進し、特にアジア太平洋地域で顕著です。GPUと電力電子機器の供給制約によりハードウェア価格は高止まりしていますが、モデルトレーニングと推論に対する継続的な企業需要がこれらの逆風を相殺しています。競争の激しさは現在、ラック電力密度、冷却効率、および地理的カバレッジの最適な組み合わせを提供できるオペレーターに焦点が当たっています。

レポートの主要なポイント

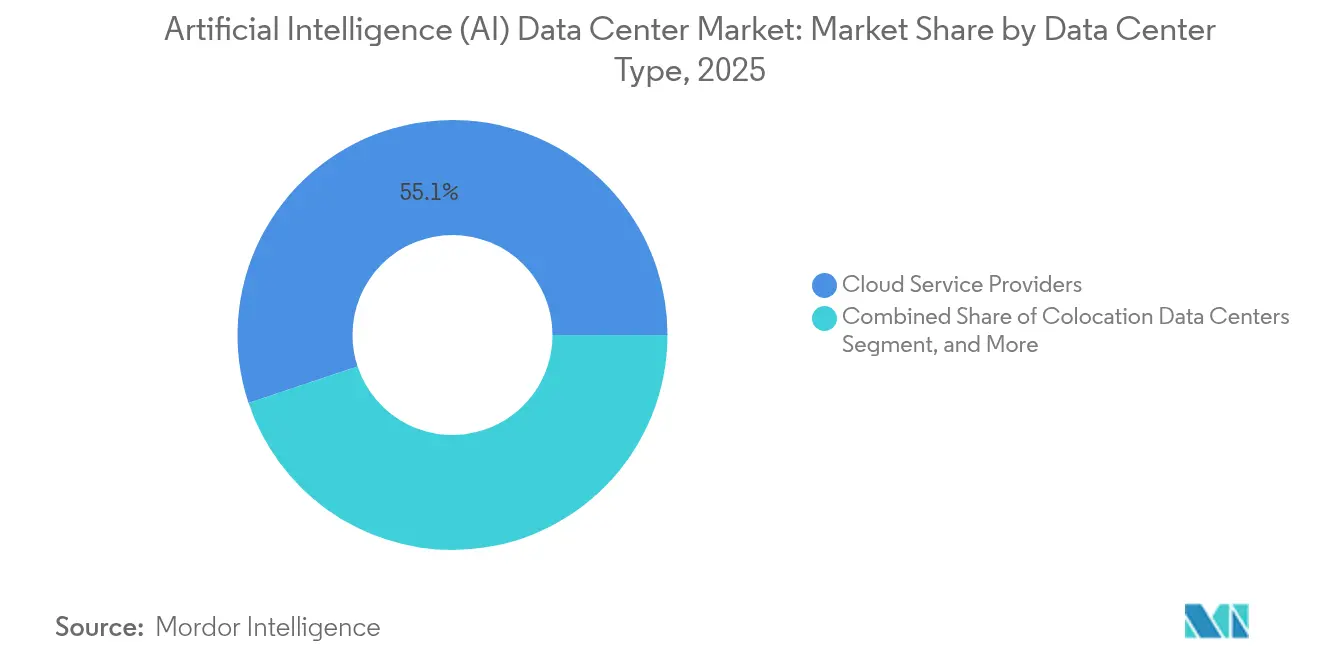

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年の人工知能データセンター市場シェアの55.12%を占め、コロケーションデータセンターは2031年までに27.29%のCAGRで成長する見込みです。

- コンポーネント別では、ソフトウェアが2025年の人工知能データセンター市場規模の45.12%のシェアを獲得し、ハードウェアは2031年まで26.95%のCAGRで拡大する予定です。

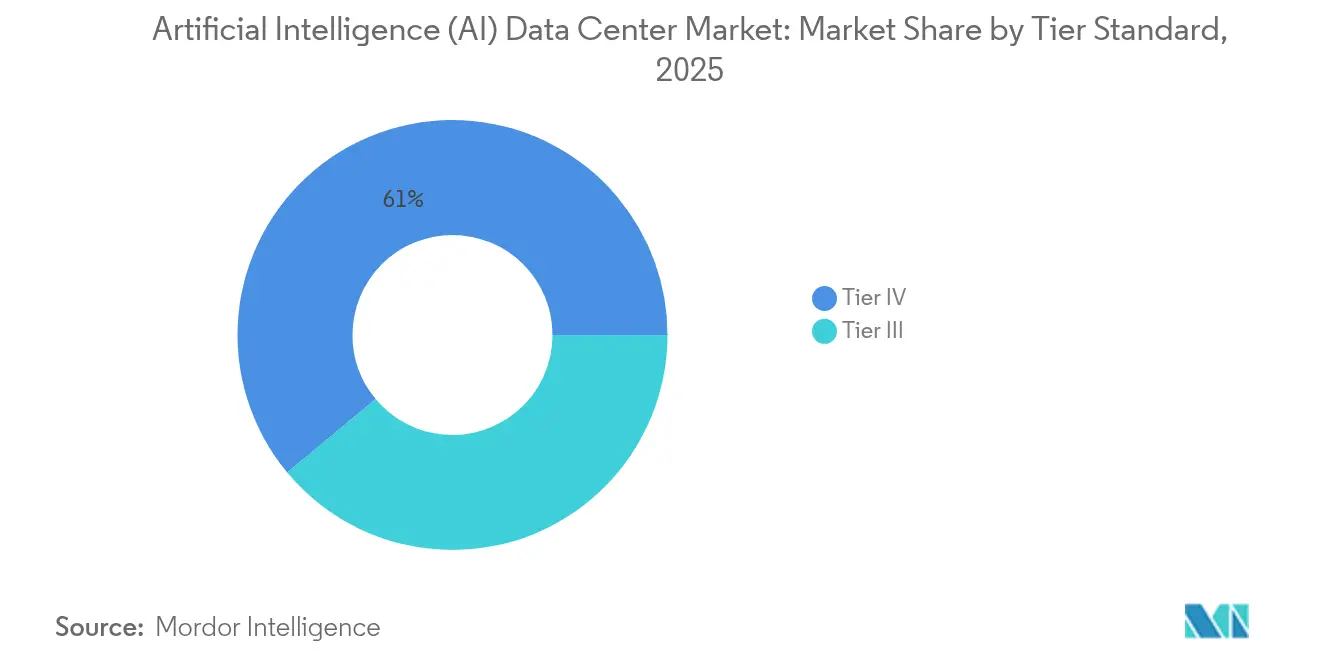

- ティア標準別では、ティアIV施設が2025年の人工知能データセンター市場規模の61.05%のシェアを占め、ティアIII施設は2031年まで最速ペースの27.16%のCAGRを記録しました。

- エンドユーザー別では、ITおよびITESが2025年に33.15%の収益シェアで人工知能データセンター市場をリードし、インターネットおよびデジタルメディアは2031年まで26.34%のCAGRを達成すると予測されています。

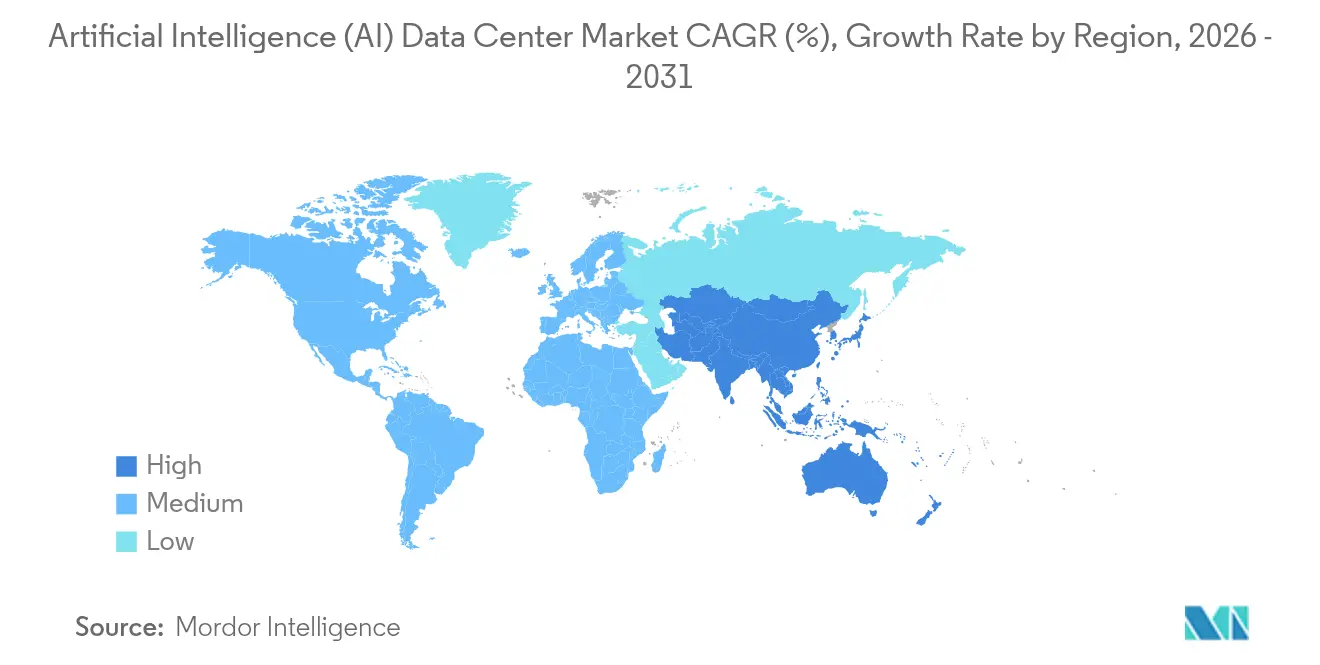

- 地理別では、北米が2025年の人工知能データセンター市場の37.35%のシェアを保持し、アジア太平洋地域は2031年まで26.12%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIモデルトレーニングコンピュートの爆発的成長 | +8.2% | 北米、アジア太平洋 | 長期(≥4年) |

| AIアクセラレーターのハイパースケールクラウド採用 | +6.7% | グローバル、北米主導 | 中期(2〜4年) |

| グリーン施設に対する政府のインセンティブ | +4.1% | 欧州、北米、新興アジア太平洋 | 長期(≥4年) |

| AI特有の液体冷却採用 | +3.8% | グローバル、初期ハイパースケール展開 | 中期(2〜4年) |

| 電力密度のためのグリッドエッジAI予測 | +2.1% | 北米、欧州 | 長期(≥4年) |

| 地域エネルギーにおける廃熱の収益化 | +1.1% | 北欧、一部の北米 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

AIモデルトレーニングコンピュート要件の爆発的成長

GPT-4クラスのネットワークなどのフロンティアモデルのトレーニングには、25,000台以上のNVIDIA H100 GPUが継続的に稼働し、ラックあたりの電力が100kWを超え、レガシー施設の限界を超える場合があります。オペレーターは、専用のホワイトスペースレイアウトを規定するNVLinkやInfiniBandなどの専用インターコネクトファブリックを展開する必要があります。Metaは100,000台以上のH100 GPUを持つクラスターを構築しており、パラメータスケールが物理容量のニーズに直接変換されることを示しています。[2]Meta Platforms, "Building Meta's GenAI Infrastructure", engineering.fb.com Mixture-of-expertsアーキテクチャはトークン総スループットを向上させ、逆説的にインフラのフットプリントを拡大します。モデルトレーニングがクラウドプロバイダー間の主要な差別化手段となるにつれ、AI対応容量は複数年の予約サイクルを経験します。これらの予約は、従来のCPUワークロードに戻ることができない需要を固定し、長期的な稼働率を確固たるものにします。

AIアクセラレーターを統合したハイパースケールクラウドサービスの採用増加

Amazon EC2 P5インスタンスはノードあたり8台のH100 GPUを統合し、Microsoft AzureはカスタムMaiaチップとNVIDIAデバイスを組み合わせ、施設設計を異種アクセラレーターベイに向けてシフトさせています。GoogleのTPU v5ポッドは、x86ラックプロファイルとは異なる独自の冷却ループと高アンペアバスウェイを必要とします。AI-as-a-Serviceモデルにより、継続的なGPU占有率が生じ、資本集約的な建設が正当化されます。MicrosoftのOpenAIとの130億ドルの支出は、複数年のAIワークロードを確保するための賭けを示しています。その結果、差別化がコア数ではなく、アクセラレーターの可用性、低レイテンシインターコネクト、および地域カバレッジに依存する容量拡張競争が生じています。

グリーンかつエネルギー効率の高いデータセンターに対する政府のインセンティブ

EUエネルギー効率指令は、500kW以上の施設に対して2025年までに電力使用量の報告を義務付け、高度な冷却によってPUE 1.3未満を達成するオペレーターを優遇しています。米国インフラ投資・雇用法は、グリッドの近代化に650億ドルを充当し、再生可能エネルギーを統合する高密度AI施設に有利な資金を提供しています。日本のグリーントランスフォーメーション計画は廃熱回収のための優遇ローンを提供し、液体冷却の採用を加速させています。シンガポールは、カーボンニュートラルを証明した場合にのみ新しいデータセンターを許可し、将来の容量をAI最適化された低炭素設計に向けています。これらの政策により、持続可能性はコンプライアンス上のコスト項目から競争上の優位性へと変換されています。

施設設計を形成するAI特有の液体冷却の台頭

NVIDIA H100および今後のH200 GPUは700W以上を放散し、オペレーターはエアクーリングをダイレクト・トゥ・チップまたは浸漬冷却アプローチに置き換えることを余儀なくされています。Microsoftは、二相浸漬により計算密度が40%向上し、冷却エネルギーが最大90%削減できると報告しています。より高い流体出口温度により、地域暖房ネットワークとの統合が可能となり、追加の収益源が生まれます。液体インターフェースのOpen Compute Project標準は、マルチベンダー採用を促進し、ロックインリスクを低減します。液体ループがパイロットから本番環境へと移行するにつれ、ホットアイルコンテインメントではなく冷媒マニホールドに対応するために、ホワイトスペースレイアウト、ラック設計、およびメンテナンスワークフローが書き直されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急騰する電力コストとグリッドの混雑 | -4.3% | 欧州、カリフォルニア | 短期(≤2年) |

| ハイエンドGPUのサプライチェーン制約 | -3.7% | グローバル、アジアの製造ハブで深刻 | 中期(2〜4年) |

| 干ばつ地域における水使用制限 | -2.1% | 西部北米、南欧 | 中期(2〜4年) |

| エッジフットプリントに対する地域コミュニティの抵抗 | -1.8% | グローバルな高密度都市市場 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

急騰する電力コストとグリッドの混雑

ドイツのピーク電力は2024年にkWhあたり0.40ユーロ(0.43ドル)に達し、数ヶ月にわたるトレーニング実行の経済性を悪化させました。[3]European Network of Transmission System Operators, "Electricity Balancing Report 2024," entsoe.eu ノーザンバージニアの電力会社は50MWを超える相互接続を凍結し、新しいハイパースケール建設を遅延させています。カリフォルニアISOはAIトレーニングのピーク時にフレックスアラートを発令し、容赦ないGPUクラスターが地域グリッドにいかにストレスをかけるかを示しています。オペレーターはオンサイトバッテリーストレージと負荷シフトアルゴリズムで対応していますが、これらは資本支出を増加させます。一括電力契約を持たない中小企業は不均衡なコスト圧力に直面しており、AIのR&DがAIの研究開発が資本力のある少数のプレイヤーに集中する可能性があります。

ハイエンドGPUと電力電子機器のサプライチェーン制約

H100 GPUのリードタイムは、需要がNVIDIAの先端パッケージング出力を上回ったため、2024年には52週間を超えました。TSMCはより高いマージンのクラウド注文を優先し、新興オペレーターへの供給を制限しています。不足は高帯域幅メモリーと液体冷却プレートにも及び、いずれも狭いベンダー基盤によって製造されています。100kWラック対応の電力変圧器も数ヶ月の待機列に直面し、施設の稼働開始を遅らせています。これらの制約により、オペレーターは数ヶ月前からハードウェアを事前注文することを余儀なくされ、プロジェクトリスクが高まり、資本が固定されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドスケールが優位を維持しコロケーションが成長を上回る

クラウドサービスプロバイダーは、ハイパースケーラーが直接シリコン供給ラインと独自ネットワークファブリックを活用したことで、2025年の人工知能データセンター市場シェアの55.12%を制御しました。しかし、コロケーションは27.29%のCAGRを記録すると予測されており、施設を所有せずに低レイテンシのAI推論を求める企業の需要を反映しています。ハイブリッド戦略は、ハイパースケーラーがデータの重力地帯付近にトレーニングバックエンドを配置するためにキャリアニュートラルキャンパス内のホールセールスイートを賃貸する形で生まれています。

コロケーションオペレーターは、50kW以上の電力容量を持つラックをホストするための液体冷却フロアレイアウトを改良し、クロスコネクトをAI対応サービスカタログにバンドルしています。予測メンテナンスやリアルタイムパーソナライゼーションを運営する企業はこれらの近接優位性を好みます。ティア2都市のエッジロケーションは、自動運転車のテストベッドや産業用IoTゲートウェイにAIカバレッジを拡張し、コロケーションのランドロードがモジュラーチラーと400V電力トランクへの投資を促しています。契約では、スペースと電力だけでなく、レイテンシバジェットを規定するケースが増えており、パフォーマンス指標がリース規範をどのように再形成しているかを示しています。人工知能データセンター市場は、この分散型ビルドアウトの恩恵を受け、ハイパースケールリージョンを補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:モデルスケールを解放するためにハードウェア投資が加速

ソフトウェアは2025年に45.12%のシェアで市場を支配し、組織がフレームワークとオーケストレーションスタックを試験的に導入していました。しかし、ハードウェアはアクセラレーターと高効率電力インフラの調達により26.95%のCAGRで拡大する予定です。電力分配ユニットは208Vから415Vにアップグレードされ、アンペア損失を削減します。一方、AIクラスUPSシステムにはシリコンカーバイドインバーターが組み込まれ、部分負荷効率が向上します。

冷却費用は、オペレーターがCRAHユニットをリアドアヒートエクスチェンジャーと浸漬タンクに置き換えるにつれて増加し、より高いラック密度を実現します。これらのレトロフィットにより、ハードウェアウォレットの人工知能データセンター市場規模が拡大します。統合業者が企業施設チームには支援する技術を持たない液体ループを設計、調達、保守するため、サービス収益が続きます。プラットフォームベンダーは統合冷却マニホールドを備えたターンキーラックをバンドルし、展開タイムラインを短縮し、特定のアクセラレータータイプ周辺のエコシステムを強化します。

ティア標準別:稼働率の経済性が分岐する投資パスを推進

ティアIV施設は、複数週にわたるトレーニングジョブが再起動ペナルティをもたらす停止を許容できないため、2025年の人工知能データセンター市場規模の61.05%を占めました。冗長フィード、分散スイッチギア、および96時間の燃料備蓄がハイパースケールトレーニングクラスターの基本要件となっています。

しかし、ティアIII施設は、近接フェイルオーバーノードが存在すれば短時間の中断を許容できるエッジ推論を反映して27.16%のCAGRを記録しています。オペレーターはソフトウェア定義の耐障害性を採用し、推論ワークロードをミリ秒単位で再ルーティングし、完全なフォールトトレラント機械システムの必要性を低減します。このスプリットにより、投資家はワークロードの感度に応じたCapexプロファイルを一致させ、人工知能データセンター市場への参加を広げ、多様な地理的フットプリントを促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ソフトウェア企業がリード、デジタルメディアが急増

ITおよびITESは2025年に生成AIをクラウドネイティブ製品に組み込むことで収益の33.15%を維持しました。インターネットおよびデジタルメディアは現在、リアルタイム推薦エンジンとコンテンツ生成がサブ秒推論に依存するため、26.34%のCAGRで最も急成長しています。BFSIはデータローカライゼーション規則を満たすソブリンクラウド内でAIリスクスコアリングを試験的に導入し、ハードウェアセキュリティモジュールを備えたティアIVラックへの需要を刺激しています。

医療機関はHIPAA準拠環境を支援するGPUクラスターを活用した診断イメージングパイプラインを採用し、ニッチなコロケーション需要を促進しています。製造企業は予測品質管理のためにエッジAIを展開し、工場内のマイクロデータセンターへの人工知能データセンター産業の需要を満たしています。政府機関は防衛分析のためのエアギャップクラスターを調達し、共有キャンパス内での物理的および論理的な分離の重要性を強化しています。

地理分析

北米は2025年に37.35%のシェアを制し、成熟したハイパースケールキャンパス、強力なベンチャー資金、およびグリッドアップグレードのための650億ドルを含む支持的な政策環境によるものです。ノーザンバージニアとシリコンバレーでは送電容量がコンピュート需要に遅れており、新しい建設がテキサスと太平洋岸北西部へとシフトしています。カナダの水力発電の豊富な州は低炭素電力を求めるトレーニングクラスターを引き付け、メキシコはサプライチェーンリスクを低減するニアショアリング戦略の恩恵を受けています。

アジア太平洋は、中国、日本、インドがAI容量目標を国家デジタルアジェンダに組み込む中、2031年まで26.12%のCAGRで成長する軌道にあります。北京は国内GPU開発とデータ主権を確保する専用キャンパスに年間500億ドル以上を投入しています。東京は地域暖房ループに接続された液体冷却施設を奨励し、総エネルギーコストと温室効果ガスの強度を低減しています。インドのデジタルインディア2.0プログラムはティア2都市の地域AIゾーンに資金を提供し、従来のITハブを超えて対象需要を拡大しています。

欧州は遅いが着実な拡大を経験しています。高い電力価格と水制約がオペレーターにとって課題をもたらしていますが、GDPRコンプライアンスは機密性の高い個人データを処理するためにAIワークロードを必要とします。ドイツと英国は風力と地域熱再利用によって動力供給されるカーボンニュートラルキャンパスへの投資を先導し、フランスはソブリンクラウドの義務を活用して公共部門のAIをローカライズしています。北欧地域は低い外気温と豊富な水力発電によって際立ち、70kWラックでもPUEを1.2未満に保っています。

競争環境

市場集中は中程度であり、上位5社が合計収益の約62%を占めています。Amazon、Microsoft、Googleは特権的なシリコン供給と独自のアクセラレーターを活用して容量優位性を維持しています。Digital RealtyとEquinixは、液体冷却マニホールドと400Gインターコネクトファブリックを提供するAI対応コロケーションスイートを通じてリーチを拡大しています。[4]Equinix, "Equinix Reports Third Quarter 2024 Results," equinix.com

戦略的動きはシリコン共同設計と再生可能エネルギー調達に集中しています。GoogleのTPU v5e最新ロールアウトは、トレーニングを低排出時間帯にシフトする水側省エネとカーボンアウェアスケジューリングを組み合わせています。Microsoftはバージニアとテキサス全体で32億ドルの拡張を発表し、100%再生可能電力購入契約とダイレクト・トゥ・チップ冷却を組み込んでいます。Equinixは15の都市圏にまたがるAI対応プラットフォームを立ち上げ、高帯域幅ファブリックと浸漬対応キャビネットをバンドルし、分散推論の成長に向けて位置づけています。

新興チャレンジャーは、6ヶ月でデプロイ可能な5MWのモジュラーブロックを構築することでニッチを確保し、ハイパースケールのタイムラインを待てない企業の収益までの時間を短縮しています。スタートアップは地元の電力会社と提携して変電所の境界に施設を建設し、送電ボトルネックを回避しています。GPUの供給はボトルネックのままであり、ハードウェアへの契約上の優先アクセスが施設の稼働率を左右することが多いです。スペースと電力とともにハードウェアを保証できるオペレーターが、キャッシュフローを安定させる複数年のコミットメントを獲得します。

人工知能(AI)データセンター産業のリーダー

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc.(Google Cloud)

NVIDIA Corporation

Meta Platforms Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NVIDIAは、AIデータセンター向けに特別設計された次世代Blackwellアーキテクチャーのタ GPUを発表しました。2080億トランジスタを搭載し、前世代比でワットあたりのパフォーマンスが最大4倍向上し、AIトレーニングと推論ワークロードのエネルギーフットプリントを大幅に削減します。

- 2025年4月:Microsoftは3地域にまたがる新しいAIデータセンターインフラに100億ドルの投資を発表し、先進的な液体冷却技術とオンサイトの再生可能エネルギー生成を組み込み、拡大するAIサービスをサポートしながら持続可能性目標を推進しています。

- 2025年1月:EquinixはフランクフルトのフランクフルトFR11サイトのフェーズ2を完了し、液体冷却配分付きで20MWのAI対応容量を追加しました。

- 2024年10月:Microsoft Corporationはバージニアとテキサスのアジア容量を強化するために32億ドルの拡張を発表しました。

グローバル人工知能(AI)データセンター市場レポートの範囲

この調査は、ハイパースケール、コロケーション、エンタープライズ、エッジ施設をカバーし、データセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。調査対象のソフトウェア技術には、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンが含まれます。この研究はまた、これらのアプリケーションの地理的分布を評価します。

さらに、持続可能性とカーボンニュートラル目標へのAIの影響を評価します。AIサポートインフラに携わる市場プレイヤーの詳細な競争環境が提示されており、さまざまなAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方が含まれています。市場規模は市場の製品およびソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについてUSDビリオンで示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ / オンプレミス / エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | テクノロジー |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| テレコムオペレーター |

| 銀行、金融サービス、保険(BFSI) |

| ヘルスケアとライフサイエンス |

| 製造業と産業用IoT |

| 政府と防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東とアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| データセンタータイプ別 | クラウドサービスプロバイダー | ||

| コロケーションデータセンター | |||

| エンタープライズ / オンプレミス / エッジ | |||

| コンポーネント別 | ハードウェア | 電力インフラ | |

| 冷却インフラ | |||

| IT機器 | |||

| ラックおよびその他のハードウェア | |||

| ソフトウェア | テクノロジー | ||

| 機械学習 | |||

| ディープラーニング | |||

| 自然言語処理 | |||

| コンピュータビジョン | |||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| ティア標準別 | ティアIII | ||

| ティアIV | |||

| エンドユーザー産業別 | ITおよびITES | ||

| インターネットおよびデジタルメディア | |||

| テレコムオペレーター | |||

| 銀行、金融サービス、保険(BFSI) | |||

| ヘルスケアとライフサイエンス | |||

| 製造業と産業用IoT | |||

| 政府と防衛 | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東とアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の人工知能データセンター市場の規模はどのくらいですか?

494億9000万ドルと評価されており、2026〜2031年にかけて25.32%のCAGRで成長することが予想されています。

AIデータセンター内でどのセグメントが最も早く成長していますか?

コロケーションデータセンターは2031年まで27.29%のCAGRで最も高いペースを示しています。

施設設計に最も影響を与えるハードウェアトレンドは何ですか?

700Wを超えるGPUへの液体冷却の採用が新しいラックと電力アーキテクチャを促進しています。

なぜアジア太平洋は他の地域を上回るのですか?

ソブリンAIの義務と政府のインセンティブが中国、日本、インドにわたって26.12%のCAGRを促進しています。

どの稼働率ティアが容量を支配していますか?

ティアIV施設は、厳格なトレーニングワークロードの耐障害性要求により61.05%のシェアを保持しています。

エネルギー規制はどのように新しい建設を形成していますか?

EUエネルギー効率指令などの政策は、PUE 1.3未満を達成するデータセンターを優遇し、オペレーターをグリーン冷却と再生可能エネルギー統合に向けて推進しています。

最終更新日: