南アフリカ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

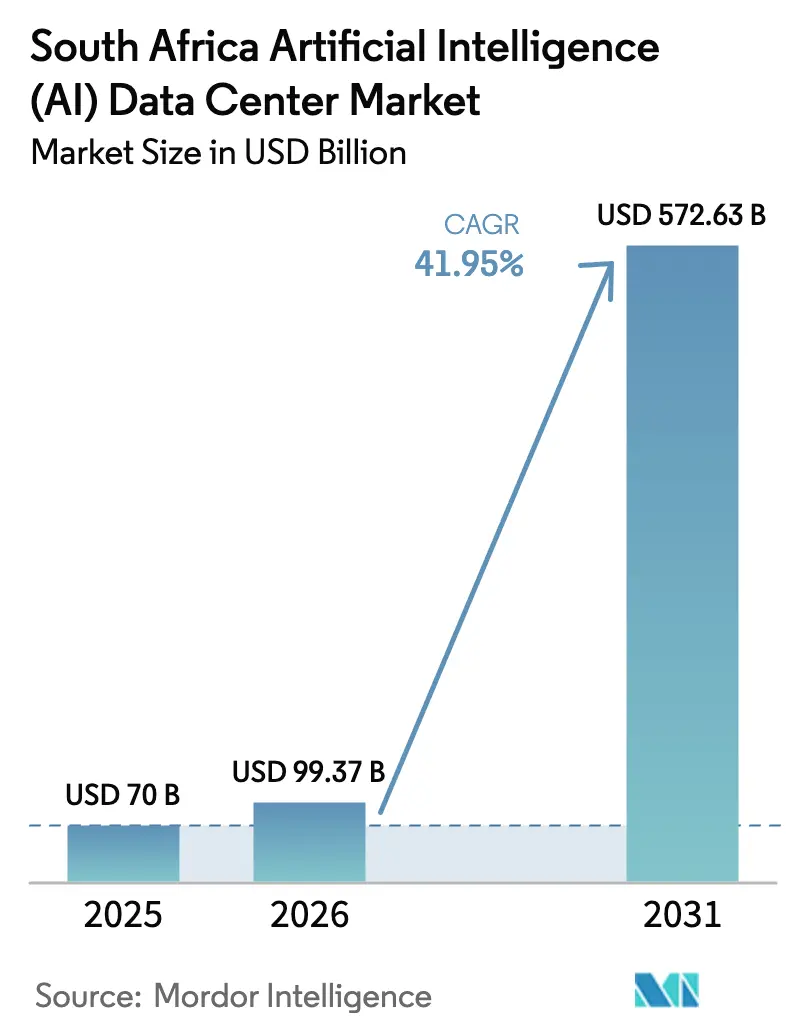

| 基準年の市場規模 (2025) | 70 十億米ドル |

| 市場規模 (2026) | 99.37 十億米ドル |

| 市場規模 (2031) | 572.63 十億米ドル |

| 成長率 (2026 - 2031) | 41.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ人工知能(AI)データセンター市場分析

南アフリカ人工知能データセンター市場規模は、2025年の7,000万米ドルから2026年には9,937万米ドルへと成長し、2026年から2031年にかけて41.95%のCAGRで拡大し、2031年までに5億7,263万米ドルに達する見込みです。大規模なハイパースケーラーへの資本流入、明確に示された国家AI戦略、および系統近代化インセンティブが、南アフリカをサブサハラアフリカにおけるAIインフラ開発の中心地として位置づけています。ソブリンクラウドリージョンに対する企業および政府の需要、5G対応エッジワークロードの加速、ならびに長期再生可能エネルギー購入契約(PPA)を解禁するバーチャルホイーリング規制が、さらなる成長の見通しを広げています。競争力の強化は、GPUの安定供給を確保するハードウェアパートナーシップによって裏付けられており、エネルギー効率の高い冷却技術の革新がリソース制約を緩和しています。これらの要素が総合的に、南アフリカ人工知能データセンター市場をアフリカのAIワークロード集約における優先ランディングポイントとして支えています。

レポートの主要ポイント

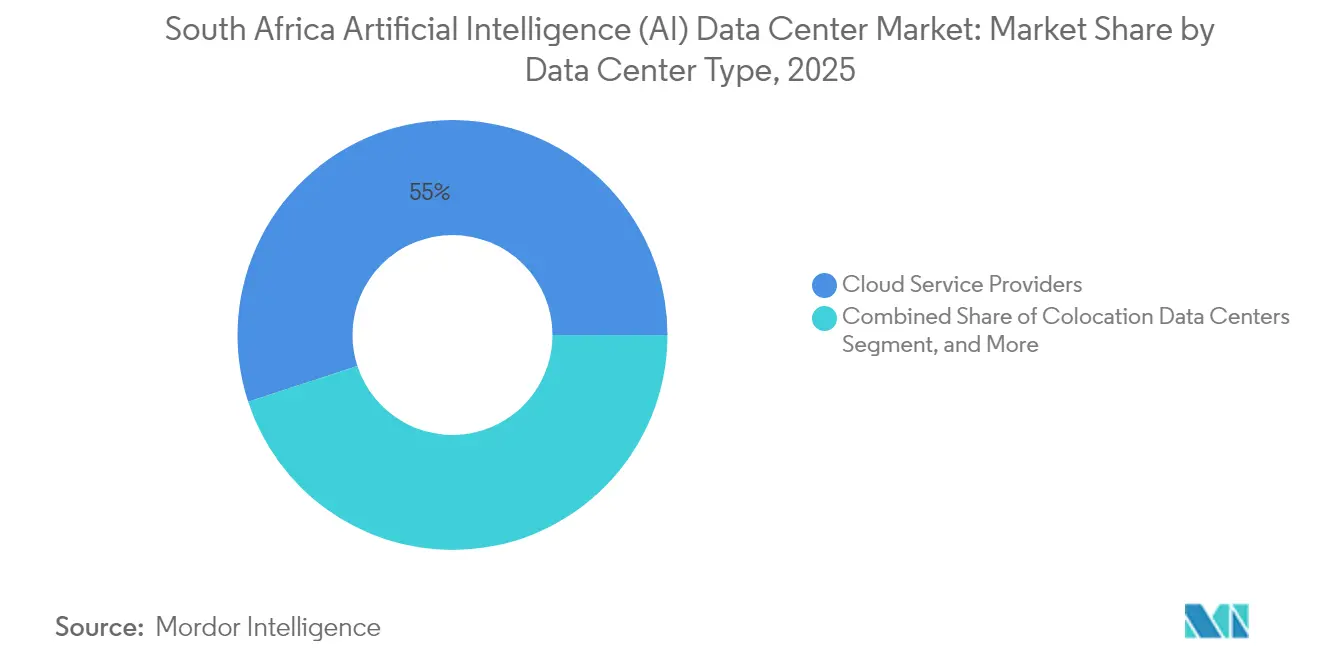

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年に55.02%の収益シェアを持ち、南アフリカ人工知能データセンター市場をリードしました。コロケーションデータセンターは2031年まで45.14%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年の南アフリカ人工知能データセンター市場シェアの45.05%を占め、ハードウェアは2031年まで45.2%のCAGRで最速の成長を遂げる見込みです。

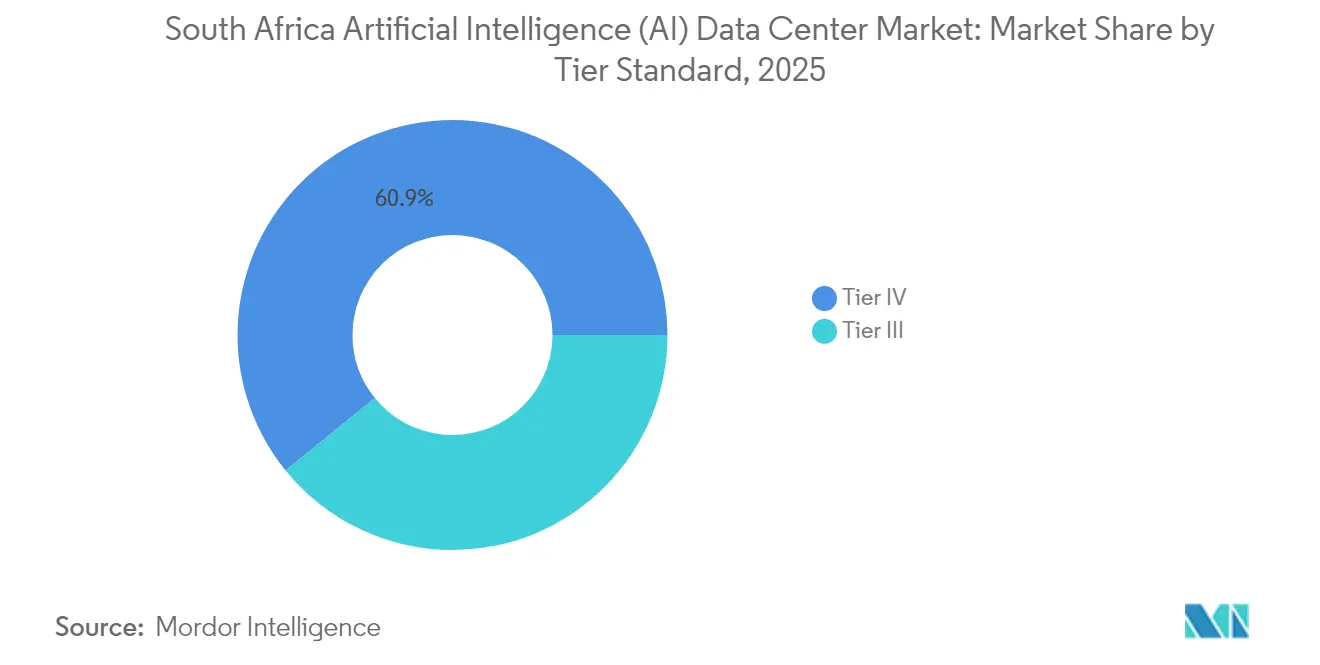

- ティア規格別では、ティアIV施設が2025年の南アフリカ人工知能データセンター市場規模の60.85%を占め、ティアIIIの導入は2031年まで45.3%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよびITESが2025年の南アフリカ人工知能データセンター市場の33.21%を占め、インターネットおよびデジタルメディアのワークロードは2031年まで42.8%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模なハイパースケーラー資本流入がマルチMWキャンパス建設を加速 | +12.5% | 国内全体、ハウテン州およびウエスタンケープ州に集中 | 中期(2〜4年) |

| クラウドファーストを志向する企業および政府のデジタルトランスフォーメーション急増 | +8.7% | 国内全体、ヨハネスブルグ、ケープタウン、ダーバンで先行利得 | 短期(2年以内) |

| 5Gの普及がエッジAIおよび低遅延ワークロード需要を促進 | +7.2% | 国内全体、都市部を優先 | 中期(2〜4年) |

| 2030年までにZAR700億投資を目標とする国家AI戦略 | +6.8% | 国内全体 | 長期(4年以上) |

| バーチャルホイーリング規制がデータセンター向け長期再生可能エネルギーPPAを解禁 | +4.9% | 国内全体、特にウエスタンケープ州およびノーザンケープ州に利益 | 中期(2〜4年) |

| NVIDIA DGX対応コロケーションパートナーシップがAI参入障壁を低下 | +3.1% | 国内全体、主要データセンターハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模ハイパースケーラー資本流入によるマルチMWキャンパス建設の加速

30億米ドルを超えるハイパースケーラーのコミットメントが、ハウテン州およびウエスタンケープ州全体の施設規模を再編しています。MicrosoftのZAR54億の拡張投資とAWSのケープタウン地域への17億米ドルの投資は、単一サイトの容量基準を引き上げ、地域サプライヤーに対して光ファイバーバックボーンとオンサイト変電所のアップグレードを促しています。[1]Microsoft South Africa, "Microsoft Announces ZAR 54 Billion Investment in South Africa to Accelerate Digital Transformation," news.microsoft.com Googleのヨハネスブルグクラウドリージョンはレイテンシーに敏感なAIワークロードを最適化し、調達量により下流プロバイダーはより有利なGPU価格を交渉することが可能になっています。この規模の経済が展開タイムラインを短縮し、アフリカ大陸全体での南アフリカ人工知能データセンター市場の競争力を強化しています。

クラウドファーストを志向する企業および政府のデジタルトランスフォーメーション急増

2024年に施行されたバーチャルホイーリング規制により、データセンターは再生可能エネルギーを直接調達できるようになり、企業は機密性の高いワークロードを移行する自信を得ています。Standard BankなどのAlは、AI活用による不正検知でZAR11億を節約し、明確なROIを示しました。国家情報技術機関における並行近代化プログラムが、レガシーアプリケーションをAI対応施設への移行を加速させています。DAIRUプログラムを通じた防衛支出はR518億をソブリンAI研究開発に投入し、安定した政府需要基盤を追加しています。これらの取り組みが総合的に、AI最適化キャパシティの販売サイクルを短縮し、稼働率を深化させています。

5G普及によるエッジAIおよび低遅延ワークロード需要の促進

MTNの44%の人口カバレッジと8.6 Gbpsの5.5Gトライアルにより、南アフリカはモバイルブロードバンドパフォーマンスにおけるグローバルトップ層へと躍進しています。[2]MTN Group, "Annual Reports and Financial Results 2024", mtn.com 低遅延の産業用途、製造業における予知保全、鉱業における自律走行運搬、リアルタイム映像解析は、エンドポイントから50km以内のコンピューティングロケーションを必要とします。VodacomなどのテレコムオペレーターはMicrosoftエッジノードを活用してネットワーク最適化を自動化し、インフラサプライヤーとアンカーテナントの両方として機能しています。マイクロデータセンターへの需要がヨハネスブルグやケープタウンを超えた総アドレス可能フットプリントを拡大し、第二層都市全体に収益機会を分散させています。

2030年までにZAR700億投資を目標とする国家AI戦略

国家AI戦略は、R1億以上のプロジェクトに対する税制優遇措置を提供し、環境承認を合理化し、公共部門のICT調達においてAI対応を義務付けています。[3]Department of Science and Innovation, "Artificial Intelligence Strategy for South Africa," dst.gov.za. 大学の研究クラスターは、データ主権条項を遵守するためにオンショアコンピューティングを必要とし、キャパシティ追加をさらに促進しています。多国間開発銀行からの優遇融資が初期段階の資金ギャップを補填し、グリーンフィールド建設の加重資本コストを低下させています。政策の明確性が投資家層を拡大し、南アフリカ人工知能データセンター市場の予測を安定させています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エスコムの電力網の不安定性と繰り返される計画停電リスク | -8.3% | 国内全体、ハウテン州およびクワズール・ナタール州で最も深刻 | 短期(2年以内) |

| 極高密度電力および高度液体冷却に対する高い資本的支出・運営費 | -6.1% | 国内全体、主要データセンターハブに集中 | 中期(2〜4年) |

| GPU供給チェーンのボトルネックによるハードウェアリードタイムとコストの上昇 | -4.7% | グローバルサプライチェーン、全地域に影響 | 短期(2年以内) |

| ハウテン州およびウエスタンケープ州における大規模蒸発冷却に対する水不足の制約 | -3.4% | ハウテン州およびウエスタンケープ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エスコムの電力網の不安定性と繰り返される計画停電リスク

ステージ4の停電が2024年に89日間継続し、データセンターは運営費の最大15%をディーゼル発電に振り向けることを余儀なくされました。オペレーターは現在48時間分の燃料備蓄を保持し、二重フィード変電所に投資しており、競合市場と比較して資本的支出の障壁を高めています。TeracoのR20億を超える太陽光発電プラス蓄電池プログラムはリスクを軽減しますが、多額の初期支出を必要とします。送電ボトルネックにより再生可能エネルギーの系統接続は全国で約2GWに制限され、短期的には炭素集約型のピーク発電への依存が続いています。これらの要因が、需要増加の中でもマージンを圧縮し、回収期間を延長しています。

極高密度電力および高度液体冷却に対する高い資本的支出・運営費

40kWを超えるGPUラックには液体または浸漬冷却が必要であり、初期費用に35〜50%が上乗せされます。Schneider Electricのハイブリッドユニットは75%のエネルギー節約を実現しますが、冷却キャパシティ100kWあたりR500〜800万の投資が必要です。認定技術者の不足によりサービス契約費が20〜25%上昇し、誘電流体の国内サプライチェーンが限られていることが運営費の変動を増幅させています。小規模オペレーターにとって、これらの経済性はハイパースケーラーの自社建設に対する競争力のある位置づけを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーフットプリントを基盤としたコロケーションの勢い

クラウドサービスプロバイダー向けの南アフリカ人工知能データセンター市場規模は2025年に55.02%のシェアをリードし、Microsoft、AWS、Googleの合計30億米ドルのコミットメントを反映しています。コロケーション施設は、企業がソブリンコントロールとハイパースケーラーの互換性を融合したハイブリッドアーキテクチャを追求するにつれ、2031年まで45.14%のCAGRを記録すると予測されています。Africa Data CentersのケープタウンプロジェクトはインストールキャパシティをMW30からMW50に引き上げ、ニュートラルホストによる持続的な資本的支出への意欲を示しています。

コロケーションプロバイダーはキャリアニュートラル性を活用し、5Gエッジノード、コンテンツデリバリーネットワーク、フィンテックエコシステムからのトラフィックを集約しています。バーチャルホイーリング規制により可能となった「サービスとしての再生可能エネルギー」オプションが提供価値をさらに差別化しています。分散型推論ワークロードの増加が地理的カバレッジ要件を拡大し、ダーバンおよびポートエリザベスにマイクロコロケーションポッドの需要を促進しています。これらのトレンドが、南アフリカ人工知能データセンター市場全体においてサードパーティキャパシティを重要な成長レバーとして位置づけています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:GPU供給安定化に続くハードウェアの上昇

ソフトウェアは2025年の南アフリカ人工知能データセンター市場シェアの45.05%を維持し、言語モデル、不正検知、予測分析向けのSaaS(サービスとしてのソフトウェア)の急速な採用によって牽引されました。しかしハードウェアはNVIDIA DGXスーパーPOD(SuperPOD)の導入およびテレコムオペレーターからのカスタムアクセラレーター注文に支えられ、45.2%のCAGRで全コンポーネントを上回る成長が予測されています。電力および冷却インフラのアップグレードがこの勢いを追跡しており、200kWの負荷向けに設計された浸漬タンクが受け入れられつつあります。

サービスレイヤーは、設計・建設契約、GPUクラスターオーケストレーション、MLOps管理を通じて価値を獲得しており、特に企業がスキルギャップに直面する中でその重要性が高まっています。Altronのターンキーサービスは、ハードウェア、ソフトウェア、マネージドオペレーションをバンドルすることで採用障壁を緩和するインテグレーターの典型例です。ハードウェアの加速とサービスの最適化の相乗効果が、南アフリカ人工知能データセンター産業の資本サイクルを強化しています。

ティア規格別:分散型AIニーズに対応するティアIII設計

ティアIVの建設が2025年のキャパシティの60.85%を占め、フォールトトレランスに対するハイパースケーラーの要求を反映しています。それでも、オペレーターが稼働時間と資本集約度のバランスを取る中、ティアIIIは45.3%のCAGRを記録すると予測されています。アップタイムインスティテュートの同時メンテナンス可能基準は99.982%の可用性期待に応えつつ、冗長性のオーバーヘッドを削減し、エッジおよびリージョナル展開に魅力的な選択肢となっています。

鉱業および製造業向けのエッジ推論は短時間のメンテナンスウィンドウを許容するため、ティアIIIが都市部以外での優先トポロジーとなっています。認定の希少性により、正式なティアIIIまたはIV認定を達成したプロバイダーには先行者優位をもたらし、銀行および医療などの規制産業への扉を開きます。多様なワークロードの重要度レベルが、南アフリカ人工知能データセンター市場全体で階層化されたティア構成を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:デジタルメディアの急増が需要パターンを再編

ITおよびITESセクターは2025年のエンドユーザー需要の33.21%を依然として占め、クラウド移行プロジェクトおよびフィンテックイノベーションによって支えられています。しかし、インターネットおよびデジタルメディアのワークロードは、コンテンツ生成向けの生成AIおよびリアルタイムOTTストリーミングパーソナライゼーションに支えられ、42.8%のCAGRで拡大しています。Standard BankのAI不正検知による節約は金融サービスにおけるROIを実証し、Discovery HealthのAI保険金請求処理は採用を医療へと拡大しています。

製造業ではコンピュータービジョンによる品質管理の導入が進み、テレコム各社は顧客体験の自動化にAIを展開しています。DAIRUプログラムに代表される政府および防衛の割り当ては、オンショアに置かれなければならないソブリンワークロードを追加しています。これらの多様な垂直産業が、南アフリカ人工知能データセンター市場全体でバランスの取れた稼働率プロファイルを確保しています。

地理分析

30億米ドルを超えるハイパースケーラー投資が、南アフリカ人工知能データセンター市場の中核としてハウテン州とウエスタンケープ州を強固なものにしています。ヨハネスブルグはハイパースケールキャンパスの大部分をホストしており、密集した光ファイバールートを活用し、金融サービス需要に応えています。ケープタウンは海底ケーブルの陸揚げ地点と再生可能エネルギーに富む電力網から恩恵を受け、オペレーターが均等化エネルギーコストを低下させる長期グリーンPPAを確保することを可能にしています。

ダーバンやポートエリザベスなどの第二の主要都市圏がエッジAIの拠点として台頭し、低遅延推論を必要とする製造回廊や物流ハブにサービスを提供しています。バーチャルホイーリング政策がエスコムの集中型モデルを超えた再生可能エネルギーアクセスを拡大し、分散型建設のための競争力のある電力価格を促進しています。地理的多様化が総合的に国内のレジリエンスを強化しつつ、南アフリカ人工知能データセンター市場全体で総キャパシティを拡大しています。

南アフリカが計画停電、水不足、および電力網の脱炭素化のバランスを取る運用上の専門知識は、近隣諸国にとって移転可能なブループリントを提示しています。Cassava TechnologiesとAfrica Data Centersが主導するアフリカ全土のイニシアチブを通じて、国境を越えた協力が既に生まれています。その結果、現地オペレーターは国内施設を大陸のAIワークロード再分配のための中継ノードとして位置づけ、サブサハラアフリカへのゲートウェイとしての南アフリカの役割を強化しています。

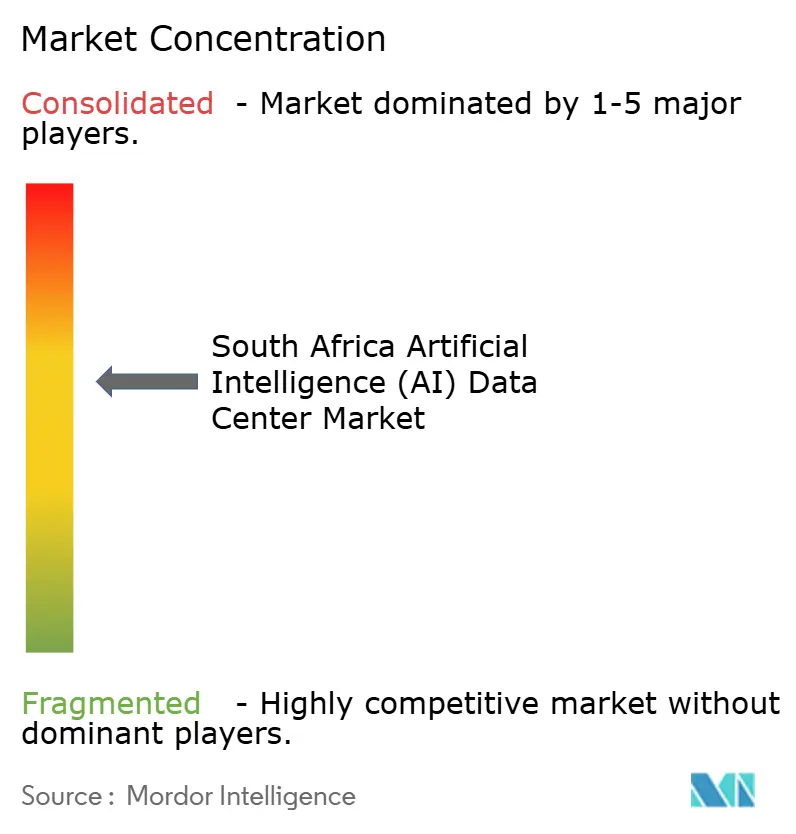

競争環境

市場は中程度の集中度を示しており、Teraco、Africa Data Centers、およびNTTが最大の市場シェアを保持しています。TeracoはJB7拡張のためにR80億を確保し、AI対応の40MWキャパシティを追加し、PUE1.47および水使用量0.05 L/kWhのベンチマークを達成しています。Africa Data CentersはケープタウンのキャパシティをR20億の資金調達で倍増させ、マクロ経済およびエネルギーの逆風にもかかわらず投資家の信頼を示しています。

Vantage Data CentersやDigital Parks Africaなどの新規参入者は、迅速なスケーリングのためにモジュラー建設を活用し、グリーンフィールドキャンパスを追求しています。Cassava Technologiesは、NVIDIA DGXスーパーPODハードウェアとソブリンAIサービスを組み合わせた垂直統合によって差別化を図っています。4Sight Holdingsなどのエッジスペシャリストは、堅牢なマイクロ施設で鉱業および石油・ガス市場をターゲットにしており、テレコムタワーオーナーは既存拠点を収益化するためにコロケーション拡張を検討しています。冷却イノベーションと再生可能エネルギーの調達が競争上の優位性をめぐる主要な戦場として台頭しており、オペレーターは送電キャパシティが飽和する前にPPAを確保するために競い合っています。

戦略的な動きが市場ポジションを強固にしています。Teracoの長期太陽光発電プラス蓄電池契約はディーゼル価格変動から運営費を保護し、Africa Data Centersのモジュラーエッジ設計は建設サイクルを30%短縮し、NTTとMTNのパートナーシップは企業顧客向けのハイブリッドクラウドオンボーディングを加速させています。これらの動きが総合的にパフォーマンスベンチマークを向上させ、南アフリカ人工知能データセンター市場への後発参入者の障壁を高めています。

南アフリカ人工知能(AI)データセンター産業リーダー

Teraco Data Environments (Pty) Ltd.

Africa Data Centres (Pty) Ltd.

NTT Global Data Centers EMEA Ltd. (South Africa)

Vantage Data Centers, LLC

Business Connexion (Pty) Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Altron ArrowがASUS AI GPUハードウェアの販売権を取得し、国内供給の制約を緩和しました。

- 2025年6月:Cassava TechnologiesがNVIDIA DGXスーパーPODの展開を完了し、アフリカ初の「AIファクトリー」としてブランド化しました。

- 2025年4月:Dell TechnologiesとNVIDIAが協力を拡大し、PC(パーソナルコンピューター)からデータセンターまでのAIソリューションを国内で提供しました。

- 2025年3月:Schneider Electric South AfricaがハイブリッドGPUラック冷却ユニットをリリースし、75%のエネルギー節約を達成しました。

- 2025年2月:4Sight HoldingsがArmadaとパートナーシップを締結し、鉱業オペレーション向けに衛星接続モジュラーエッジデータセンターを提供しました。

- 2025年1月:Open Access Data Centersが高密度AIコンピューティングに対応するための包括的なアップグレードを発表しました。

南アフリカ人工知能(AI)データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を網羅し、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設を対象としています。分析はコンポーネント別に区分され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。調査対象のソフトウェア技術は、機械学習、ディープラーニング、自然言語処理、およびコンピュータービジョンを網羅しています。本研究はこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性およびカーボンニュートラル目標に対するAIの影響を評価しています。包括的な競争環境が提示されており、AIをサポートするインフラに従事する市場プレーヤーの詳細が示されており、様々なAIデータセンタータイプ全体で使用されるハードウェアとソフトウェアの両方が含まれています。市場規模は市場における製品およびソリューションプロバイダーが生み出す収益として算出され、予測は各セグメントについて米ドル(十億)で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | 技術 |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| テレコムオペレーター |

| 銀行・金融サービス・保険(BFSI) |

| 医療およびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | 技術 | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア規格別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| テレコムオペレーター | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療およびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

2026年における南アフリカ人工知能データセンター市場の規模はどれくらいですか?

市場は2026年に9,937万米ドル規模であり、2031年までに5億7,263万米ドルに達する見込みです。

南アフリカにおけるAIデータセンターの予測CAGRはどのくらいですか?

本セクターは2026年から2031年にかけて41.95%のCAGRを記録する見込みです。

最も急速に拡大しているデータセンタータイプはどれですか?

コロケーションデータセンターが、企業のハイブリッドクラウド採用に牽引され、45.14%のCAGRで成長をリードしています。

ハードウェア投資が加速している理由は何ですか?

GPUクラスターの展開および液体冷却のアップグレードが、ハードウェアをソフトウェアの成長を上回る45.2%のCAGRへと押し上げています。

電力信頼性の課題はどのように対処されていますか?

オペレーターはオンサイト太陽光発電プラス蓄電池を導入し、バーチャルホイーリングを通じて再生可能エネルギーPPAを締結し、レジリエンスのためにディーゼル備蓄を維持しています。

国家AI戦略はどのような役割を果たしていますか?

税制優遇措置、承認手続きの合理化、ZAR700億の投資目標を提供し、新規建設のための安定した政策的背景を構築しています。

最終更新日: