ヨーロッパ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

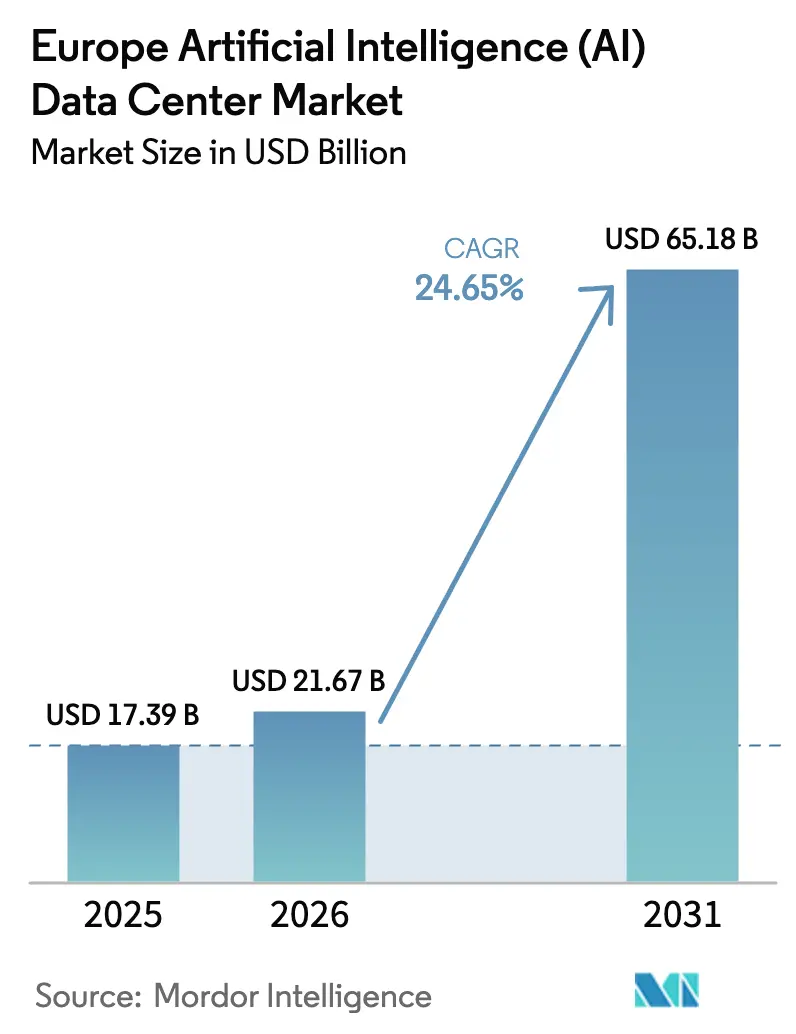

| 基準年の市場規模 (2025) | 17.39 十億米ドル |

| 市場規模 (2026) | 21.67 十億米ドル |

| 市場規模 (2031) | 65.18 十億米ドル |

| 成長率 (2026 - 2031) | 24.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ人工知能(AI)データセンター市場分析

ヨーロッパ人工知能データセンター市場規模は2025年に173.9億米ドルと評価され、2026年の216.7億米ドルから2031年には651.8億米ドルに達すると推定され、予測期間(2026年~2031年)におけるCAGRは24.65%となっています。公共部門によるデジタル主権に関する規制の拡大、レガシーハブにおける既存インフラに対する一時停止措置による利用可能容量の減少、および液体冷却の急速な普及が相まって、近期的な電力網の制約にもかかわらず、設備投資を加速させています。企業は、独自の主権型AIクラスターを、知的財産を保護しながら今後のEU AI法の要件を満たすための最も信頼性の高い手段と見なしており、需要は汎用クラウドから目的特化型の高密度施設へとシフトしています。再生可能エネルギーの電力購入契約を持つ事業者は、AIトレーニングワークロードが従来のエンタープライズソフトウェアと比較してコンピュートユニットあたり3倍から5倍の電力を消費するため、営業コストが大幅に低下します。長期的な需給不均衡により、特に豊富な風力資源が厳格なEUタクソノミー規則と整合する北ヨーロッパにおいて、既存事業者の価格決定力が持続的に強化されます。[1]欧州委員会、「EuroHPC共同事業がAIファクトリーのホスティング事業者を選定」、digital-strategy.ec.europa.eu

レポートの主要ポイント

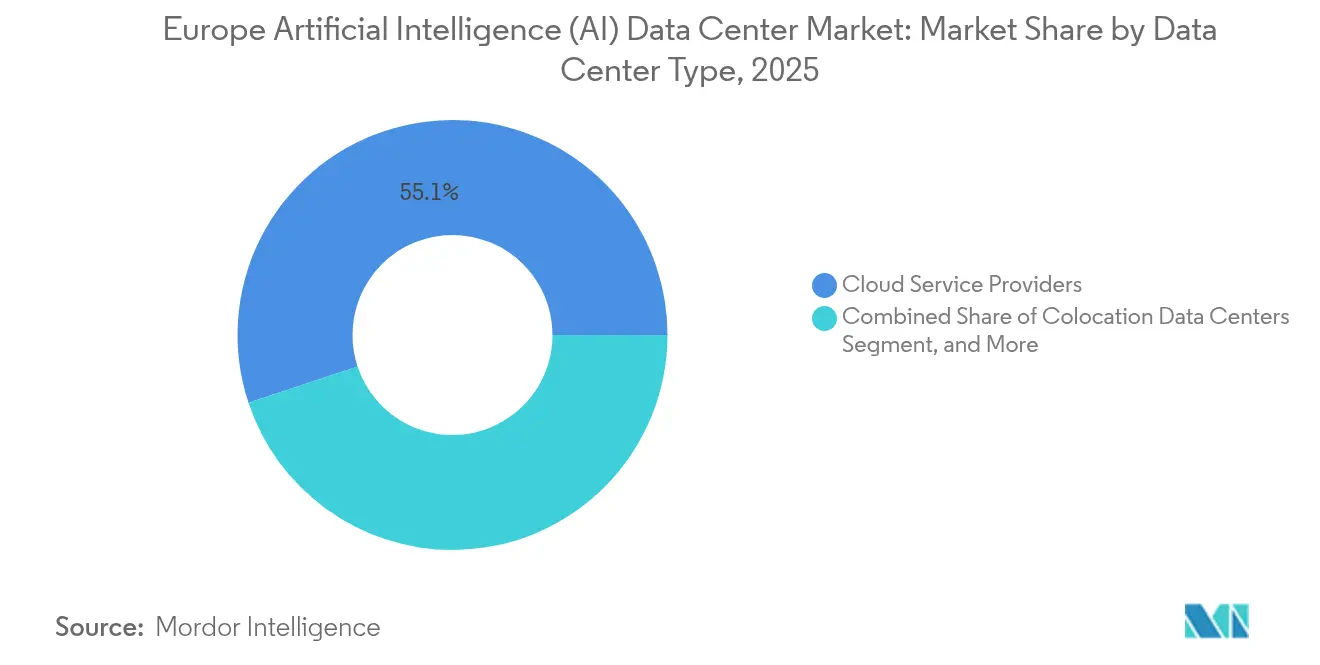

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年においてヨーロッパ人工知能データセンター市場の55.10%のシェアをもってリードしており、コロケーション施設は2031年までに26.35%のCAGRで最も急成長することが見込まれています。

- コンポーネント別では、ソフトウェアが2025年においてヨーロッパの人工知能データセンター市場規模の45.10%を占め、ハードウェアは2031年までに25.9%のCAGRで拡大する見通しです。

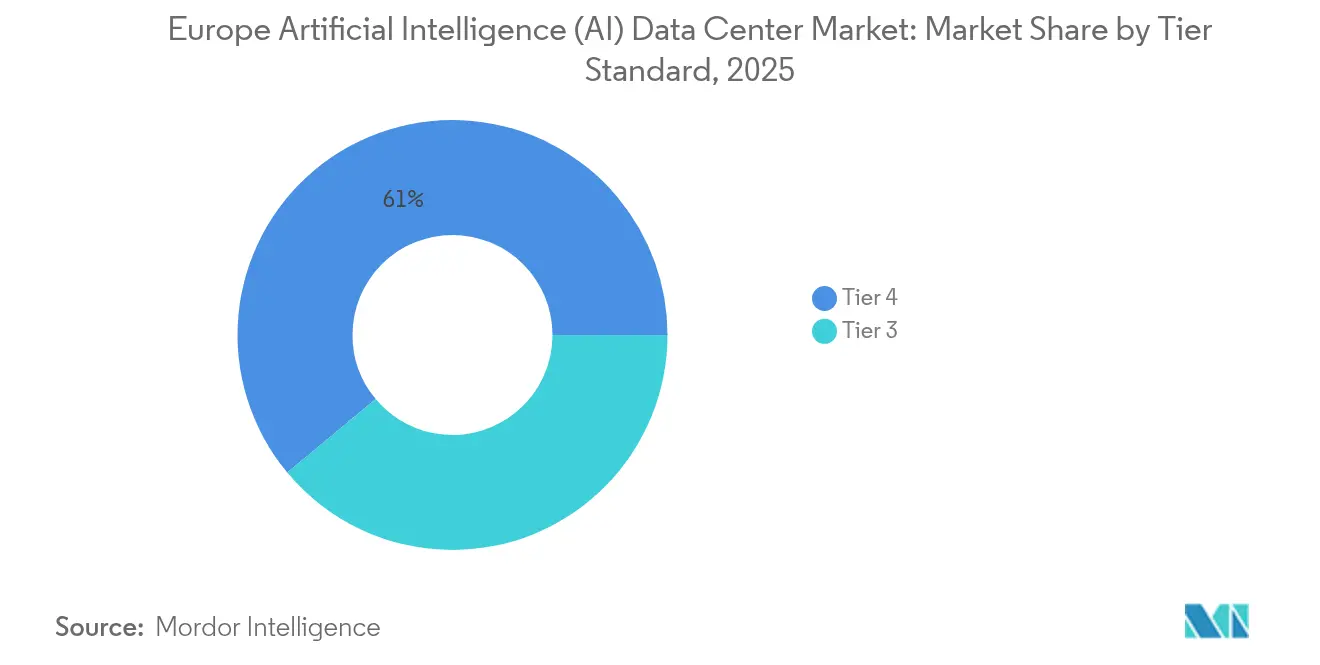

- ティア標準別では、ティア4施設が2025年においてヨーロッパの人工知能データセンター市場の売上の61.05%を占め、ティア3の導入は2025年から2031年にかけて26.9%という最高のCAGRを記録すると予測されています。

- エンドユーザー産業別では、ITおよびITESが2025年においてヨーロッパの人工知能データセンター市場の33.20%のシェアを保有しており、インターネットおよびデジタルメディアセクターは2031年までに25.8%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ人工知能(AI)データセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU加盟国全体における主権型AIコンピュートクラスターの需要急増 | +4.8% | EU全域、FLAP-D市場に集中 | 中期(2〜4年) |

| FLAP-D市場における400V液体冷却対応ホワイトスペースの急速な整備 | +3.2% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン | 短期(2年以内) |

| EUグリーンディールおよび炭素国境調整メカニズムによる低炭素AIエネルギー調達の推進 | +2.1% | EU全域(北欧がリード) | 長期(4年以上) |

| 洋上風力および小型モジュール炉(SMR)パイプラインの拡大による脱炭素AIコンピュートの実現 | +1.7% | 北ヨーロッパ、フランス、英国 | 長期(4年以上) |

| エクサスケールGPUインフラ向けホライズン・ヨーロッパおよびIPCEI補助金の活用 | +1.4% | 研究機関を有するEU加盟国 | 中期(2〜4年) |

| ヨーロッパのコロケーションおよびクラウド事業者間でのAI駆動型エネルギー最適化プラットフォームの急速な普及 | +1.2% | ヨーロッパ全域の主要データセンター市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加盟国全体における主権型AIコンピュートクラスターへの需要急増

ヨーロッパ各国政府は、米国の大規模クラウド事業者(ハイパースケーラー)への依存を低減するため、国内コンピューティングの整備に資金を投じており、国家データの国内保管を確保し、機密ワークロードを分離するEuroHPC AIファクトリーを展開しています。[2]EuroHPC Joint Undertaking, "EuroHPC JU Selects Hosting Entities for AI Factories," eurohpc-ju.europa.eu フランスは主権型クラスターに5億ユーロを割り当て、ドイツのIPCEI-CISスキームはエクサスケール施設向けの直接資本補助金を追加しています。これらのプログラムから生まれる予測可能な複数年にわたる取引契約が事業者の収益リスクを低減し、二次市場への参入者を引き付けています。コンピュート容量と経済競争力を結びつける戦略的な論理は、予測期間中に政策の勢いが逆転する可能性を低くしています。その結果生じる調達優先事項は、セキュリティクリアランスとISO 27001認証の両方を保有する事業者の受注を加速させ、高密度ホールの販売サイクルを短縮します。

FLAP-D市場における400V液体冷却対応ホワイトスペースの急速な整備

事業者はレガシーホールを400V電力配電システムおよびマニホールドシステムで改修し、ダイレクト・トゥ・チップ冷却および液浸冷却に対応できるようにすることで、後の改修に必要な長期停止を回避しています。[3]Equinix, "Equinix Completes 400V Infrastructure Upgrades Across Europe," equinix.com 即応可能な容量により、企業はNVIDIA H100またはAMD MI300Xクラスターを45日以内に設置することが可能となり、業界標準の120日を大幅に下回ります。競争上の障壁は、立地から電気設計へとシフトしており、400Vインフラを持たない事業者は調達サイクルが逼迫した際に商談を失うリスクに直面しています。金融市場は引受モデルに「液体冷却対応」プレミアムを定量化するようになり、迅速な地域展開を促進しています。先行参入者は「先着優先」の優位性を活かし、より高いラック密度賃料と延長された契約期間に転換しています。

EUグリーンディールおよび炭素国境調整メカニズム

炭素国境課税はスコープ2排出量に具体的なコストをもたらすため、事業者は将来のペナルティからマージンを守るために10年から15年の再生可能エネルギー電力購入契約(PPA)を締結しています。マイクロソフトのヨーロッパにおける10.5GWの再生可能エネルギーポートフォリオは、大口需要家が現在電力リスクをヘッジする規模を示しています。石炭依存型の電力網を持つ施設は、AIトレーニングコストが一桁台の電力価格差すら増幅させるため、競争上の不利を被ります。調達チームは、サイト選定の評価基準においてレイテンシーよりも炭素調整済み電力料金を優先するようになり、豊富な風力、水力、太陽光資源を有する北欧およびイベリア半島地域に向けて新規容量を誘導しています。

洋上風力および小型モジュール炉(SMR)パイプラインの拡大

WindEuropeは2030年までに1,110億ワットのヨーロッパ洋上風力設備を予測しており、新興のSMRプログラムはEUタクソノミーの下で認定可能な安定したベースロードを提供する見通しです。データセンター事業者は発電源ノードでスリーブ付き電力購入契約(PPA)に署名し、再生可能エネルギーの属性を損なう送電損失を低減しています。長期契約は発電事業者に収益確実性を提供し、AIワークロードに対する競争力のある電力価格を固定します。断続的な風力発電と24時間365日稼働の原子力発電を組み合わせた混合ポートフォリオは、大規模言語モデルのトレーニングに必要な脱炭素かつ高可用性のプロファイルを提供します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アムステルダム、ダブリン、フランクフルトにおける系統連系の一時停止措置 | -2.1% | アムステルダム、ダブリン、フランクフルト都市圏 | 短期(2年以内) |

| 中央・東ヨーロッパおよび地中海地域における高密度液体冷却運用に関する深刻な人材不足 | -1.8% | 中央・東ヨーロッパ、南ヨーロッパ | 中期(2〜4年) |

| 新規キャンパスの許認可取得期間を延長する厳格なEUタクソノミーおよびBREF要件 | -1.3% | EU全域、特に新規市場参入者 | 中期(2〜4年) |

| レガシーティア3サイトにおける二相液浸改修の高い設備投資(CAPEX) | -0.9% | 老朽化インフラを抱える既存のデータセンター市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要ハブにおける系統連系の一時停止措置

アムステルダム、ダブリン、フランクフルトの自治体は、電力網のアップグレードが完了するまで新規データセンターへの電力接続を凍結しており、アムステルダムだけで25億ワットに相当するプロジェクトが待機状態となっています。この政策は既存の高密度スペースの資産価値を押し上げ、まだ電力容量に余裕のあるマドリード、ミラノ、ワルシャワなどの第二次都市圏へと新規建設を誘導しています。大規模クラウド事業者(ハイパースケーラー)はやむなく長距離の光ファイバーバックホールまたはエッジノードを受け入れ、追加レイテンシーを緩和しています。短期的な供給制約はヨーロッパの人工知能データセンター市場の拡大を抑制するものの、稼働中のメガワット単価を引き上げることで、失われた量を部分的に相殺しています。

高密度液体冷却運用における深刻な人材不足

二相液浸システムが普及しているものの、冷却剤化学やリーク検出の資格を持つ技術者はごく少数にとどまっています。中央・東ヨーロッパのサイトは北欧諸国からの人材輸入に依存しており、これが運営費を押し上げ、試運転期間を延長させています。欧州委員会のデジタルスキルプラットフォームは液体冷却を主要な人材不足分野として挙げていますが、ドイツとスウェーデン以外では研修体制が依然として乏しい状況です。人材不足により事業者は専門ベンダーからのターンキーソリューションに依存するようになっていますが、この依存はサプライヤーの選択肢を狭め、統合リスクを高めており、中期的にヨーロッパの人工知能データセンター市場の成長を制約する暗黙のコストとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションの勢いがクラウドとの差を縮小

クラウドサービスプロバイダー向けヨーロッパの人工知能データセンター市場規模は2025年に95.8億米ドルに達し、大規模クラウド事業者(ハイパースケーラー)が金融取引所や学術ネットワークの近くにクラスターを配置したことから最大のシェアを獲得しました。それでもコロケーション施設は26.35%のCAGRでリース収益を増加させており、企業がGDPR規制のもとで物理的管理を重視するにつれてクラウドとの差が縮まっています。多くのヨーロッパの銀行は現在、専用ケージ、保存時暗号化、および顧客管理型の暗号化キーを備えたリースサイト内にトレーニングノードを導入し、共有冷水ループの恩恵を受けながら主権データをオンサイトに保持しています。

コロケーションの経済性は400V改修により恩恵を受けており、構造的な大規模改修を必要とせずに60kWのラックを実現し、グリーンフィールドの土地、新規変電所、複数年にわたる許認可サイクルを必要とするハイパースケール建設よりも迅速に遊休ホワイトスペースを収益化できます。エッジおよびエンタープライズセグメントはニッチな位置に留まっているものの、5G基地局内へのマイクロデータセンターの展開が、自律型交通、産業ロボティクス、スマートシティサービスを支える推論ワークロードを推進しています。ワルシャワなどの第二次都市では、廃熱を地域の電力網に再利用するエッジエンクロージャーに対して固定資産税を免除する自治体が見られ、電力購入クレジットを通じて事業者に追加収益をもたらしています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

コンポーネント別:GPUサイクルの短縮によりハードウェア支出が急増

ソフトウェアは、企業がモデルオーケストレーション層と機械学習(ML)ワークフローに優先的に投資したことから、2025年においてヨーロッパの人工知能データセンター市場シェアの45.10%を維持しました。しかしながら、GPUの世代交代が12か月サイクルへと圧縮され、1ワットあたりの性能向上を確保するための継続的な更新が求められることから、ハードウェアが増加分の支出において主導的な地位を占めることになります。NVIDIA H100およびAMD MI300Xを搭載したボードには、銅製バスバー、ブラインドメイト液体コネクター、および強化フロアが必要となり、設備投資の強度が高まります。

NVLinkスイッチレストポロジーなどのコンピュートインターコネクトファブリックを備えたラックスケール設計はレイテンシーとトレーニング時間を短縮しますが、対称的な電力供給とアクティブリアドア熱交換器も必要とします。無停電電源装置(UPS)メーカーは15年間の耐用年数を持つリチウムイオンキャビネットを提供しており、EUタクソノミーに基づくサステナビリティ報告要件と整合しています。大手銀行や通信会社が現在義務付けているファームウェアのチューニング、クラスターのパーティショニング、および炭素会計ダッシュボードをシステムインテグレーターがバンドルするにつれて、サービス収益が拡大しています。

ティア標準別:コスト意識に基づくワークロードのセグメント化が進展

ティア4ホールは2025年の収益の61.05%を占めており、モデルトレーニングの中断が数週間に及ぶ場合もある数百万ドル規模の実行を危険にさらす可能性があるためです。事業者は冗長ポンプとループ型マニホールドを統合し、99.995%の可用性を達成することで、ダウンタイムをシステミックリスクと同視する金融サービス規制当局の要件を満たしています。

26.9%のCAGRを記録するティア3施設は、モジュール式電力トレインブロックに依存し、40MW未満のスケールでの段階的な拡張を可能にしています。一部のプロバイダーは、N+2冷却でありながら単一の電力会社フィードを持つ「ティア3プラス」サービスを提供し、支出と信頼性のバランスを取っています。このアプローチは、顧客がワークロードの重要度に応じてティアベースの追加料金を支払うことで、一律料金ではなくキロワットあたりの平均収益を向上させます。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー産業別:ジェネレーティブコンテンツの拡大によりメディアが台頭

ITおよびITES企業は独自データを活用して開発者ツールを改良し、2025年に33.20%の収益シェアを確保しました。しかしながら、テキストから映像への変換モデルとリアルタイムパーソナライゼーションがストリーミング、小売、ソーシャルプラットフォームに浸透するにつれ、インターネットおよびデジタルメディアクライアントが最速の25.8%のCAGRを達成しています。2024年のバイラルなジェネレーティブ音楽リリースがコンシューマー向けサウンドトラックにミリ秒単位の推論レイテンシーを要求したことを受け、GPUクラスターの予約は倍増しました。

銀行はマネーロンダリング対策アラートにトランスフォーマーモデルを導入し、誤検知率を低減してコンプライアンスコストを削減していますが、そのユニット密度はメディアワークロードと比較すると依然として中程度にとどまっています。ヘルスケア分野では放射線診断のための画像セグメンテーションアルゴリズムの試験導入が進んでいますが、規制により製品化までの期間が延長されています。製造業は欠陥検出のためのエッジAIノードを急速に導入しており、これが地域のコロケーションハブにある集中型の再トレーニングループにフィードバックされ、データの局所性(データグラビティ)の低減を活用しています。政府および防衛機関は、現地要員のEU市民権を条件とする複数年の主権型クラウド契約を締結しており、既存事業者を安定した電力供給を伴う長期契約に縛り付けています。

地域分析

フランクフルト、ロンドン、アムステルダム、パリ、ダブリンが合計でAI対応設備メガワットの約64.20%を占め、北米およびアジアへのレイテンシーを低減する通信事業者の集積したキャンパスと海底ケーブルの陸揚げ地点から恩恵を受けています。フランクフルトはドイツの輸出産業と中央に位置する地理的優位性からトップに立っていますが、新規変電所の承認が需要に遅れているため、予約済みながら未着工の容量の納期が延長しています。ロンドンは、国境をまたぐワークロードを複雑にするブレグジット後のデータ転送規制にもかかわらず、金融取引会社からの引力を維持しています。

アムステルダムとダブリンの一時停止措置により、パイプラインプロジェクトはマドリード、ミラノ、ワルシャワへと誘導されており、これらの都市は利用可能な電力容量と雇用主向け税額控除を売りにしています。ワルシャワ単独で、通電時に支払われるデジタルインフラ補助金として国家復興計画から21億ユーロを割り当て、キャンパスのスタートアップを加速させています。北欧市場は自然冷却と豊富な水力発電を活用しており、そこでの事業者は大陸平均比40%低い電力価格を提示し、ネットワークレイテンシーよりも運営費(オペックス)を優先するAIトレーニングクラスターを引き寄せています。 フランスは、40億ユーロのマイクロソフト投資と2件のEuroHPC AIファクトリー受賞を含む政策支援を受けて急成長しており、政府が主権型コンピューティングを国内に定着させる意図を示しています。英国は独自のAIガバナンスを追求しつつもEUのサプライチェーンと密接に絡み合っているため、事業者はデュアルコンプライアンス監査を維持することでリスクヘッジを図っています。エネルギーに関する考慮事項が都市圏の優先事項をますます上回るようになっており、北海洋上風力発電所の陸揚げ基地やフランスのSMRサイトに隣接するプロジェクトは、国家炭素目標に貢献するとして優先的な承認を受けています。その結果、ヨーロッパの人工知能データセンター市場は地理的に多様化した成長を経験しており、これが一時停止措置のリスクを軽減し、全体的なCAGRを安定させています。

競合状況

ヨーロッパの人工知能データセンター市場には、シリコンベンダー、インフラサプライヤー、施設オペレーターが収束する多層的な競争環境が存在しています。NVIDIA社がハイエンドGPUを支配していますが、AMD社のMI300Xシリーズは公共部門の購買者に好まれるラックあたりのセキュリティモジュールを提供することで主権型展開における地位を確保しています。ヨーロッパのチャレンジャー企業であるSiPearl SASはArm Ltd.と協業し、EuroHPCエクサスケールノード向けに最適化されたRheaプロセッサを発表することで、地域のサプライチェーンの回復力を注入しています。[4]SiPearl, "SiPearl Unveils Rhea Processor for European Exascale Computing," sipearl.com

電力・冷却インテグレーターのSchneider Electric SE、Vertiv Group Corp.、ABB Ltd.は、設置サイクルを短縮するモジュール式液体ループスキッドにより差別化を図っています。ニッチなプレーヤーであるSubmer Technologies SLとIceotope Technologies Ltd.は液浸システムに特化し、PUEを約1.05まで低下させることで、設備投資(CAPEX)よりも炭素予算を優先する案件を獲得しています。施設オペレーターのEquinixとDigital Realtyは買収によって規模を拡大しており、EquinixのフランクフルトおよびアムステルダムにおけるMonetary150MWの買収は、レイテンシーに敏感なテナントに400V液体冷却対応ホールを即座に提供しています。

競争は、OVHcloudやScalewayが公共部門のワークロードに対して主権型の認証情報を活用し、データ居住保証においてU.S.の大規模クラウド事業者(ハイパースケーラー)より低価格で競争するエッジ領域でも激化しています。液体冷却に関する特許出願は2022年以降340%増加しており、相当なR&D能力を持たない参入者に対する障壁を高める技術的な軍拡競争を示しています。アムステルダムとダブリンの一時停止措置は、新規参入者を同等の接続性を持たない第二次都市圏に制限することで既存事業者の地位を強化しています。全体として、シリコンから施設に至るまで統合されたスタックを持つ既存事業者が優位に立っていますが、機動力のある破壊的企業が活躍できる専門的なエッジおよび液浸冷却のニッチには白地が存在しています。

ヨーロッパ人工知能(AI)データセンター業界リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Arm Ltd.

Graphcore Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:マイクロソフトはフランスにおけるAIおよびクラウドインフラの40億ユーロ規模の拡大を発表し、マルセイユとリヨン地域に専用AIクラスターを追加しました。

- 2025年1月:Submer Technologies SLは、ヨーロッパのAIデータセンター向けの液浸冷却システムを拡大するため、シリーズBラウンドで1,500万ユーロを調達しました。

- 2024年12月:NVIDIA Corporationは、H100と比較して5倍のモデルトレーニング性能向上を謳いながら、バルセロナとユーリッヒのEuroHPCサイトでBlackwellアーキテクチャの展開を開始しました。

- 2024年11月:Equinixはフランクフルトとアムステルダムの3つのハイパースケールセンターの5億米ドルの買収を完了し、AI対応容量として150MWを追加しました。

- 2024年11月:Iceotope Technologies Ltd.はHewlett Packard Enterpriseと提携し、ヨーロッパのクライアント向けのHPE AIサーバーに精密液体冷却を統合しました。

研究方法のフレームワークとレポートの範囲

市場の定義および主要カバレッジ

本調査では、ヨーロッパ人工知能最適化データセンター市場を、GPU・AIアクセラレーター、高密度ネットワーキング、およびAI専用オーケストレーションソフトウェア向けにラック、電力、冷却が設計された目的建設型またはレトロフィット施設(ハイパースケール、コロケーション、エンタープライズ、エッジを含む)において獲得されるすべての収益として定義しています。数値は、ハードウェア、ソフトウェア、およびサービスサプライヤーが実現した年間収益を、2024年米ドル固定価格で表しています。

スコープ除外:商業施設またはコロケーション施設外に設置されたスタンドアロンのオンプレミスHPCクラスターは除外されます。

セグメンテーション概要

- データセンタータイプ別

- クラウドサービスプロバイダー

- コロケーションデータセンター

- エンタープライズ/オンプレミス/エッジ

- コンポーネント別

- ハードウェア

- 電力インフラ

- 冷却インフラ

- IT機器

- ラックおよびその他のハードウェア

- ソフトウェア技術

- 機械学習

- ディープラーニング

- 自然言語処理

- コンピュータビジョン

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ハードウェア

- ティア標準別

- ティア3

- ティア4

- エンドユーザー産業別

- ITおよびITES

- インターネットおよびデジタルメディア

- 通信事業者

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 製造業および産業用IoT

- 政府および防衛

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

詳細な調査方法論およびデータ検証

一次調査

英国、ドイツ、フランス、北欧諸国、およびイベリア半島の施設エンジニア、ハイパースケール調達責任者、コロケーション営業責任者へのインタビューにより、ラック密度の標準、平均販売価格(ASP)の範囲、および系統接続の待機時間が検証されました。また、ヨーロッパのCTOを対象としたオンライン調査により、AI推論とトレーニングワークロードの採用率が把握されました。

デスクリサーチ

まず、オープンソースの建設許可、GPU・AIサーバーに関するユーロスタット貿易コード、およびENTSO-Eの系統接続データを用いてAI対応ホワイトスペースの設置状況をマッピングし、EU DG-ENERの政策文書、気候中立データセンター協定のブリーフィング、ならびにBitkomやtechUKなどの国内ICT協会の資料を補完的に活用しました。企業の有価証券報書、投資家向け資料、プレスリリースからは、液冷スキッドおよび400Vバスウェイの実勢コストトレンドが明らかになりました。D&B Hoovers(財務情報)やDow Jones Factiva(ディールフロー)などの有料データセットを参照し、非公開オペレーターの収益内訳を補完しました。本リストは例示であり、数値のクロスチェックのために数十の追加情報源がスクリーニングされています。

市場規模推計および予測

トップダウン方式の「AIロードプール」モデルにより、輸入されたGPUサーバーの数量と設置MW、および標準的な米ドル/MW収益換算を照合することで2024年のベースライン支出を推計しています。さらに、選択的なサプライヤーの積み上げおよびチャネルASP×数量チェックにより合計値を検証しています。主要変数には以下が含まれます:

75kW超の液冷ラックへの平均ラック密度(kW)のシフト、CN 84715005に基づくGPUサーバー輸入の成長、オペックスへの転嫁に影響するEU ETSの炭素価格の推移、FLAP-Dハブと新興市場における系統接続の待機時間、ならびにCBRE・JLL四半期トラッカーによる空室率の圧縮動向。

5年間の予測は、これらのドライバーに対する多変量回帰を適用し、電力設備投資制約に関するシナリオ分析と組み合わせ、オペレーターレベルのデータが不足している箇所はギャップフィルを実施しています。

データ検証および更新サイクル

アウトプットは独立した設備容量集計との分散スクリーニングを経た後、ピアレビューおよびシニアアナリストによる最終承認が行われます。Mordorはモデルを年次で更新し、電力料金、大規模建設発表、または規制(例:EUエネルギー効率指令)がベースラインに重大な影響を与える場合には中間更新を実施します。

MordorのヨーロッパAI最適化データセンターベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、企業が異なる施設タイプを一括計上したり、収益ではなく設備投資を計上したり、あるいはレポート発行時点の為替レートを固定したりするためです。

主なギャップ要因としては、より広範な「全データセンター」スコープ、非AI対応ラックの算入、または単発の投資額の計上が挙げられます。Mordorは、AI対応キャパシティに紐づく収益のみに焦点を当て、為替を四半期ごとに正規化し、更新のたびに系統電力制約を再検討しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 12.97 ビリオン 米ドル(2024年) | Mordor Intelligence | - |

| 47.23 ビリオン 米ドル(2024年) | 地域コンサルタントA | データセンター支出全体を計測し、設備投資と運営費を混在させている |

| 53.8 ビリオン 米ドル(2024年) | 業界専門誌B | 施設収益全体を集計しており、AI専用フィルターが欠如し、隔年更新 |

要約すると、AIが牽引する需要シグナルを分離し、デスクリサーチとフィールドエビデンスを三角測量し、毎年更新することで、Mordor Intelligenceは経営幹部が追跡・再現可能な、バランスの取れた意思決定対応のベースラインを提供しています。

レポートで回答される主要な質問

2031年までのヨーロッパ人工知能データセンター市場の予測規模は?

市場は2026年から2031年にかけて24.65%のCAGRに牽引され、2031年までに651.8億米ドルに達すると予測されています。

この分野で最も急成長しているデータセンタータイプは何ですか?

コロケーション施設は26.35%のCAGRで拡大しています。これは企業が物理的管理とハイパースケールに近い拡張性を組み合わせたハイブリッドモデルを求めているためです。

系統連系の一時停止措置は施設の展開にどのような影響を与えますか?

アムステルダム、ダブリン、フランクフルトにおける一時停止措置により新規電力接続が遅延し、マドリード、ミラノ、ワルシャワなどの第二次都市圏への新規建設が押し進められ、主要ハブでの供給が逼迫しています。

AIワークロードにおいて液体冷却が不可欠な理由は何ですか?

NVIDIA H100などのGPUは空冷の限界を超える発熱量を生成するため、液体冷却は50kW以上のラック密度をサポートしながらPUEを約1.05まで低下させます。

AIトレーニングクラスターにとって最も電力コストが低い地域はどこですか?

北欧諸国は豊富な水力および風力資源のおかげで大陸平均比約40%低い電力価格を提供しており、エネルギー集約型のトレーニングに魅力的な選択肢となっています。

主権型クラウドプロバイダーが持つ競争上の優位性は何ですか?

OVHcloudなどのプロバイダーは厳格なデータ居住要件に準拠しており、米国の大規模クラウド事業者(ハイパースケーラー)でホストできない政府および規制産業のAIワークロードにおいて優位性を持っています。

最終更新日: