北米人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

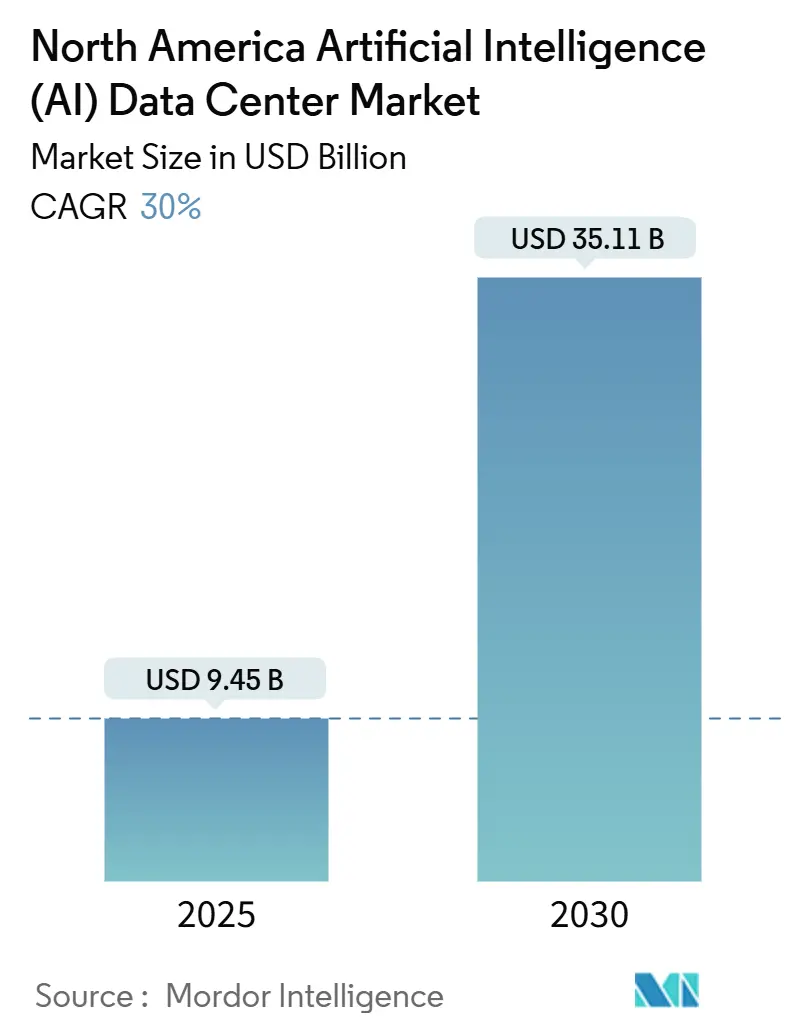

| 市場規模 (2025) | 9.45 十億米ドル |

| 市場規模 (2030) | 35.11 十億米ドル |

| 成長率 (2025 - 2030) | 30.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米人工知能(AI)データセンター市場分析

北米人工知能データセンター市場は2025年に94億5,000万米ドルに達し、2030年までに351億1,000万米ドルを達成する軌道にあり、30.00%のCAGRを示しています。現在の市場規模は、超大規模AIインフラ開発における世界的中心地としての同地域の地位を反映しています。ハイパースケーラーによる2,500億米ドルの複数年建設計画、半導体製造法(CHIPSアクト)による520億米ドルの補助金、および拡大する企業のネットゼロ義務化が相まって、施設の稼働開始、GPUの調達、および再生可能エネルギー電力契約の締結を加速させています。競争の激化は、MicrosoftとOpenAIによる1,000億米ドルのStargatプロジェクト、Amazonによる1,500億米ドルの地域拡大、そして北米人工知能データセンター市場の施設設計パラメータを再定義している液体冷却改修の拡大によって形成されています。北バージニアとシリコンバレーにおける供給制約は、カナダの低炭素電力ミックスとテキサス州の税制優遇の戦略的重要性を浮き彫りにし、労働力不足が高密度キャンパスの運営リスクを高めています。コロケーション事業者は企業のハイブリッドワークロードを取り込み、エッジノードは5Gの展開とともに拡大しており、北米人工知能データセンター市場においてGPUクラスターが支配的なコスト項目となる中、ハードウェア投資がソフトウェア支出を上回っています。

主要レポートのポイント

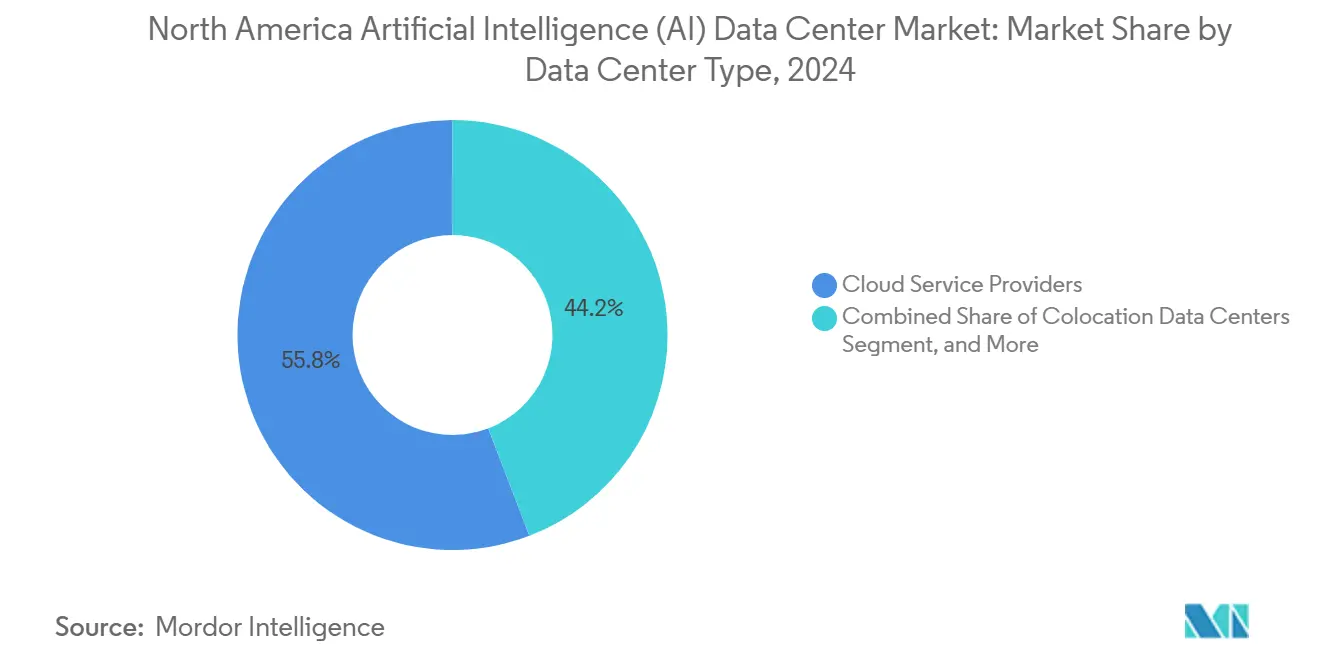

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の北米人工知能データセンター市場において55.82%の収益シェアを獲得し首位となり、コロケーション施設は2030年まで32.56%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアテクノロジーが2024年の北米人工知能データセンター市場規模の45.83%を占め、ハードウェアインフラが31.78%のCAGRで最も速い成長を示しています。

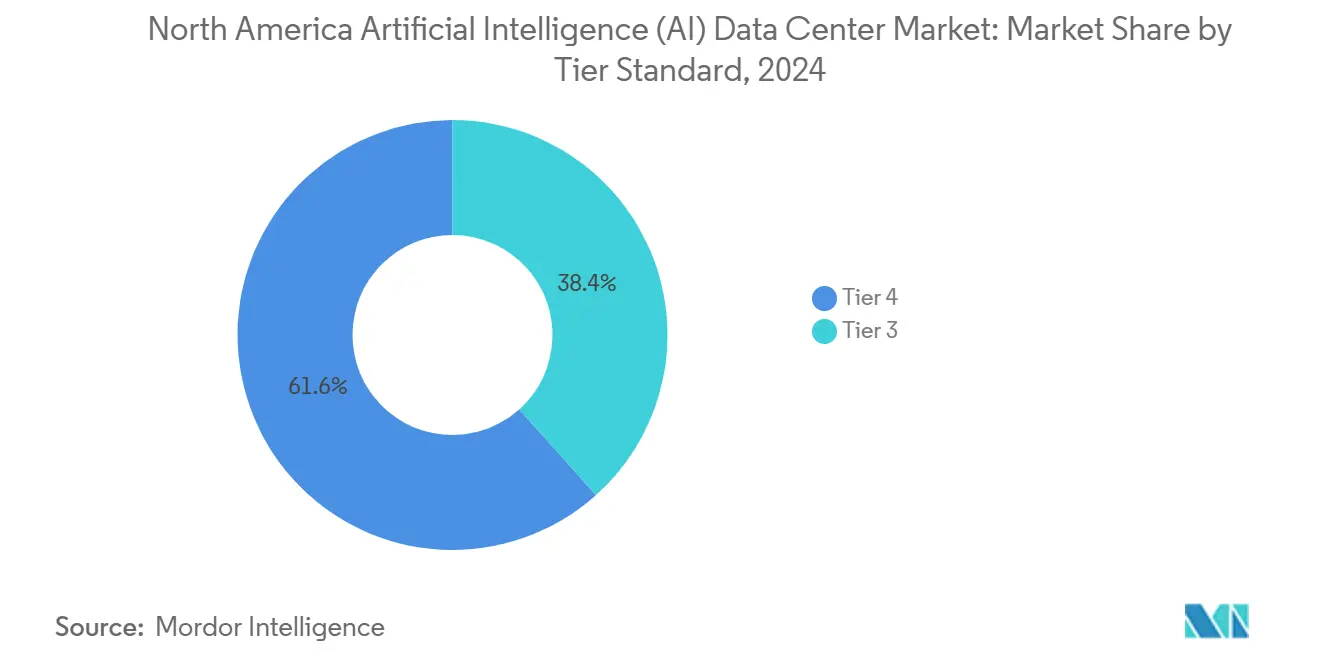

- ティア基準別では、ティアIVサイトが2024年の北米人工知能データセンター市場において61.63%のシェアを保持し、ティアIIIの施設が2030年まで32.89%のCAGRで拡大しています。

- エンドユーザー産業別では、ITおよびITサービスが2024年の北米人工知能データセンター市場において33.82%の市場シェアを獲得し、インターネットおよびデジタルメディアのワークロードは予測期間中に31.45%のCAGRが見込まれています。

- 地域別では、米国が2024年の北米人工知能データセンター市場において94.71%の市場シェアを占め、カナダは2030年まで33.91%のCAGRで成長すると予測されています。

北米人工知能(AI)データセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国ハイパースケーラーによる生成AI向けGPUクラスター構築の急増 | +8.5% | 米国(カナダへの波及効果あり) | 中期(2~4年) |

| 国内AIチップサプライチェーンを加速させる米国CHIPSアクトのインセンティブ | +6.2% | 主に米国 | 長期(4年以上) |

| カナダのコロケーションホールにおける液体冷却および液浸冷却の急速な普及 | +4.8% | カナダ(米国北部へ拡大中) | 短期(2年以内) |

| AIデータセンター向けグリーン電力PPAを推進する企業のネットゼロ義務化 | +5.1% | 世界規模(カリフォルニア州、テキサス州、バージニア州に集中) | 中期(2~4年) |

| 5Gおよび自動運転車の展開を支援するAI最適化エッジ展開 | +3.7% | 北米全土の都市部 | 長期(4年以上) |

| AI施設のTCO削減に向けた州レベルの税制優遇(バージニア州、テキサス州) | +2.2% | バージニア州、テキサス州(他州へ拡大中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国ハイパースケーラーによる生成AI向けGPUクラスター構築の急増

ハイパースケーラーの展開規模は前例のないレベルに達しており、xAI向けに単一施設だけでNVIDIA H100 GPUを100,000基統合し、Metaは国内キャンパス全体で合計35万基のGPUフットプリントを目指しています。これらの構築は1サイトあたり100MW超の電力を必要とし、電力供給、バックアップ発電、および変電所近接性に関する基本的な設計要件を刷新しています。MicrosoftによるBrookfieldとの100億米ドルの再生可能エネルギー契約は、長期的なクリーンエネルギー調達の並行的な必要性を浮き彫りにしています。電力系統への接続交渉は、局所的な負荷急増が老朽化した電力網を圧迫する中、取締役会レベルの優先事項となっています。AIトレーニングサイクルは一時的なクラウドトラフィックパターンとは異なる持続的な高負荷曲線を示すため、新たな電力網安定化プロトコルが生まれています。このため、北米人工知能データセンター市場はインフラCAPEXと電力系統統合コンプライアンスを目的とした広範な付随サービスの両方から恩恵を受けています。

国内AIチップサプライチェーンを加速させる米国CHIPSアクトのインセンティブ

IntelのオハイオファブはAIアクセラレータを2027年までに製造するために85億米ドルの連邦インセンティブを確保し、過去にプロジェクトを最大12ヶ月遅延させていたGPUのリードタイムのボトルネックを解消しています。アリゾナ州およびテキサス州の補完的な先進パッケージング工場により、最新のAIシリコンに不可欠な国内高帯域幅メモリ実装が可能になっています。輸出管理規定は国内購入者に有利に働き、北米人工知能データセンター市場における米国事業者に競争上の優位性をもたらしています。同法の下で資金提供を受けた大学コンソーシアムは次世代チップ研究を加速させており、データセンターの設計が対応しなければならないさらなる性能向上を示しています。ファウンドリ、パッケージング、システムインテグレーションにわたる垂直統合は、ハイパースケーラーとコロケーション事業者双方の展開サイクルを短縮し、サプライチェーンリスクを低減しています。

カナダのコロケーションホールにおける液体冷却および液浸冷却の急速な普及

カナダのコロケーションプロバイダーは、現在AI対応ホールの70%において液体冷却を導入しており、電力使用効率(PUE)を従来の空冷ルームの1.40~1.60と比較して1.05~1.10まで引き下げています。100kWを超えるラック密度は1平方フィートあたりの収益を高め、トロント、モントリオール、バンクーバーなど不動産コストが地域平均を上回るエリアでは特に価値が高くなっています。NVIDIAとAMDのGPUロードマップはチップへの直接冷却または液浸冷却インターフェースをますます前提としており、カナダの事業者をハードウェア移行の初期受益者として位置づけています。州の炭素価格設定メカニズムにより、効率的な冷却改修への投資収益率の計算はさらに有利になっています。これらの優位性は、カナダを混雑した米国ハブの圧力逃がし弁として、そして広義の北米人工知能データセンター市場内における液体冷却サプライチェーン専門化の試験場として位置づけています。

AIデータセンター向けグリーン電力PPAを推進する企業のネットゼロ義務化

企業はAIデータセンター専用の再生可能エネルギーPPAを総額150億米ドル以上確保し、予測可能なエネルギーコストとESGスコアカードへのコンプライアンスを実現しています。Microsoft単独で10.5GWのパイプラインを保有し、AmazonのAIキャンパスと同一地に設置された太陽光発電と蓄電設備を組み合わせた専用資産を8.5GWのポートフォリオに統合しています。バッテリーエネルギー貯蔵システムは間欠性を緩和し、カーテルメント期間中もGPUクラスターをフル稼働させることを可能にしています。AIワークロード強度に特化したカーボンオフセット手法は、余剰クレジット売却を通じて追加収益を生み出しています。その結果、PPAの可用性と再生可能エネルギーポートフォリオの深度が、北米人工知能データセンター市場における新たな立地選定基準として浮上しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要データセンターハブにおける電力網混雑と電力割当停止措置 | -4.3% | 北バージニア、シリコンバレー、シカゴ | 短期(2年以内) |

| 高密度AI運用向け熟練労働力の不足 | -2.8% | 北米全域(農村部で特に深刻) | 中期(2~4年) |

| 既存施設への液体冷却改修のCAPEXの高さ | -2.1% | 米国の既存施設、都市部市場 | 短期(2年以内) |

| 国境を越えたAIワークロード移行を制約するデータ残留規制 | -1.4% | 米加国境地域、政府部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要データセンターハブにおける電力網混雑と電力割当停止措置

Dominion Energyの系統接続キューは現在40GWを超え、2023年以降3倍に増加し、北バージニアで2GW以上の計画容量を遅延させています。カリフォルニア州は夏季ピーク時間帯のデータセンター接続を上限規制し、高負荷月にAIトレーニングを制限して、事業者にクラスターの地理的分散を促しています。PJMによる100MW超の施設に対する広範な電力網安定性調査の義務付けにより、プロジェクトタイムラインに12~18ヶ月が追加されます。開発者は電力網への依存リスクを低減するためにガスタービンや燃料電池による自家発電を再検討していますが、そうすることで資本集約度と炭素会計の複雑さが増します。これらの制約は、GPU需要が加速する中で供給を逼迫させ、北米人工知能データセンター市場における稼働資産の価格支配力を高めています。

高密度AI運用向け熟練労働力の不足

液体冷却、高周波電力供給、およびGPUクラスターのオーケストレーションスキルは依然として希少であり、発表されたAI施設の60%に影響を与えています。25~40%の給与プレミアムが一般的であり、農村部のキャンパスでは人材を惹きつけるために報酬パッケージに住宅手当を上乗せしなければなりません。米国の電気工学プログラムのうち液浸冷却のカリキュラムを含むものはわずか15%に過ぎず、採用タイムラインが延長され、専門業者への依存度が高まっています。認定機関はカリキュラムの標準化を急いでいますが、短期的な充足のギャップは続いています。これらの労働力不足は立ち上げスケジュールを遅延させ、利益率を圧縮する可能性があり、北米人工知能データセンター市場の急速な拡大に対するブレーキとして機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドプロバイダーが規模を主導、コロケーションが勢いを獲得

クラウドプラットフォームは2024年収益の55.82%を獲得しており、小規模企業では資金調達できない地域全体のGPUクラスターを展開した結果です。Amazon Web ServicesとMicrosoft Azureはそれぞれ、高密度電力スキッドを統合した専用AIリージョンを発表し、北米人工知能データセンター市場規模におけるハイパースケーラーの優位性を強化しています。しかし、コロケーションは企業がコントロールと弾力性のバランスを取るハイブリッド戦略に転換するにつれ、32.56%のCAGRで成長する見込みです。Equinixは現在15の大都市圏でAI設定済みケージを提供しており、Digital RealtyのNVIDIAアライアンスは展開サイクルを数ヶ月ではなく数週間に短縮するターンキークラスターを提供しています。ハイブリッドモデルはデータ主権の義務化とレイテンシに敏感なワークフロー配置にも対応し、コロケーションをより広いエコシステムにおける俊敏性レイヤーとして位置づけています。

エッジおよび企業の自社構築は今日では相対的に小規模ですが、スマートマニュファクチャリング分析や自律移動ロボット調整などの5G対応サービスとともに拡大しています。CoreSiteの100kWラックオプションは中堅企業の参入閾値を下げており、モジュール式コンテナ設計はゾーニングが有利な郊外のマイクロキャンパスをサポートしています。やがてこれらの分散型ノードは相互接続してフェデレーテッドコンピューティングメッシュを形成し、北米人工知能データセンター市場全体の対象需要を拡大させます。

注記: すべての個別セグメントのシェアはレポート購入時にご利用いただけます

コンポーネント別:ハードウェアのアクセラレーションがソフトウェアの成熟を上回るペースで急増

ソフトウェアは2024年に45.83%のシェアを維持し、TensorFlowやPyTorchなどのフレームワークの長年にわたる導入を反映しています。しかし、北米人工知能データセンター市場シェアの資本配分においてGPU支出が他のすべての項目を凌駕するにつれ、ハードウェアは31.78%のCAGRで加速しています。電力インフラのアップグレードが支出をリードし、高密度バスダクトと415V配電が標準となっています。冷却予算はそれに続いており、特に三桁のラックキロワット密度を実現する液浸システムにおいて顕著です。

GPU最適化サーバーは現在、GPUアーキテクチャ間レイテンシのボトルネックを克服するためにNVIDIA NVLinkのようなAI専用ネットワークトポロジーをバンドルし、資本要件をさらに強化しています。オペレーション向けマネージドサービスおよびアーキテクチャ設計向けコンサルティングサービスがコンポーネントの構成を補完していますが、その成長軌跡は物理インフラ投資に対して二次的なままです。ハードウェアのボトルネックが解消されれば、ソフトウェア中心の最適化ツールが支出シェアを回復し、北米人工知能データセンター産業をよりバランスのとれたプロファイルへと押し進めることが予想されます。

ティア基準別:ティアIVが主導、ティアIIIが加速

ティアIV施設は2024年収益の61.63%を占めており、複数日にわたるモデルトレーニングジョブが予期しないダウンタイムを許容できなかったためです。フォルトトレラントな電気および機械系統は、実行失敗時にGPU時間の浪費で数百万米ドルのコストが発生する場合のプレミアムを正当化します。しかし、改善されたチェックポイント再起動機能とGPUの高信頼性により、ティアIIIの構築が多くの推論および短サイクルトレーニングワークフローを満たすことができるようになり、このカテゴリは2030年まで32.89%のCAGRが見込まれています。

ティアIII展開の北米人工知能データセンター市場規模は、アプリケーションレベルの冗長性がサイトレベルの偶発的な停止を吸収できるメディアコンテンツ生成や金融リスクモデリングなどのセクターで最も速く成長しています。アップタイムインスティテュートは液体冷却の冗長性とGPUプール回復可能性指標を含むよう基準を改定し、ティア間の知覚される信頼性ギャップを縮小しています。コストに敏感な企業はそのためにCAPEXとリスク許容度のバランスを取り、地域全体でより多様化した施設タイプのパイプラインを生み出しています。

エンドユーザー産業別:ITサービスが首位を維持、デジタルメディアが拡大

ITおよびITサービス企業は、ソフトウェア開発生産性向上およびAI対応アウトソーシングプラットフォームのために北米人工知能データセンター市場を活用し、2024年支出の33.82%を占めました。システムインテグレーターはGPUサイクルとコンサルティング業務をバンドルし、稼働率を安定化させる長期契約を確保しています。一方、インターネットおよびデジタルメディア事業者、ストリーミングプラットフォーム、ソーシャルメディアネットワーク、ゲームスタジオは、生成AIエンジンがコンテンツをパーソナライズし、ユーザー投稿を管理し、アセット作成を自動化するにつれ、2030年まで31.45%のCAGRが見込まれています。

金融サービス機関は不正検出と高頻度取引のために投資を深め、取引所ピアリングポイント近くのコロケーションサイトを好んでいます。ヘルスケアおよびライフサイエンス研究者は、HIPAA準拠アーキテクチャの下で検証された専用GPUクラスターを活用して、診断画像およびタンパク質折り畳みシミュレーションへの利用を拡大しています。製造業は予知保全のためにエッジAIを採用し、公共部門機関はサイバーセキュリティと防衛分析のためにAIエコシステムをパイロット運用しています。産業全体にわたるワークロードの多様性は、北米人工知能データセンター市場の長期的な弾力性を裏付けています。

地理的分析

米国は2024年の北米人工知能データセンター市場において94.71%のシェアを占め主導的地位にあり、その背景にはワシントン州、カリフォルニア州、テキサス州に本社を置くハイパースケーラー、北バージニアの確立されたファイバールート、そして総所有コストを最大20%削減する州のインセンティブがあります。バージニア州ラウドン郡は引き続き複数GWの計画を支える中核となっていますが、電力網の停止措置が拡張をテキサス州、オハイオ州、アイオワ州へと誘導しており、これらの地域では土地と電力がより容易に確保できます。カリフォルニア州の焦点はエッジ中心のクラスターへとシフトしており、自動運転車や映画レンダリングのワークロードを供給しています。電力コストは高いものの、イノベーションハブへの近接性はレイテンシに敏感なテナントにとって費用を上回る価値をもたらします。

カナダは同地域で最も速く成長しているサブマーケットであり、33.91%のCAGRを誇り、240億カナダドル(17億5,000万米ドル)の連邦AI資金と積極的な脱炭素化目標を支えるケベック州の豊富な水力発電供給によって牽引されています。モントリオールの冷涼な気候は液体冷却効率を高め、低炭素コンピューティングキャパシティを求めるグローバルなAIスタートアップを惹きつけています。オンタリオ州は国境を越えたファイバーと密な金融サービス顧客基盤を活用し、トロントのデータセンターコリドーに新たなAI対応ホールを正当化しています。西部州は多国籍企業のサステナビリティスコアカードに響く再生可能エネルギークレジットの優位性を提供し、北米人工知能データセンター市場規模の中でカナダの魅力に深みを加えています。

国境を越えたデータ残留規制が競争上のポジショニングを形成しています。eStruxureなどのカナダ在住プロバイダーはローカルストレージを必要とするヘルスケアおよび政府ワークロードを取り込み、米国の事業者は州の主権要件を満たすためにジョイントベンチャーを設立しています。同地域全体の拡大は、したがってゼロサムの方程式ではなく、米国の電力網ボトルネックを緩和しながらカナダの州がクリーンエネルギーを収益化できるよう、バランスのとれたキャパシティの再配分です。

競争環境

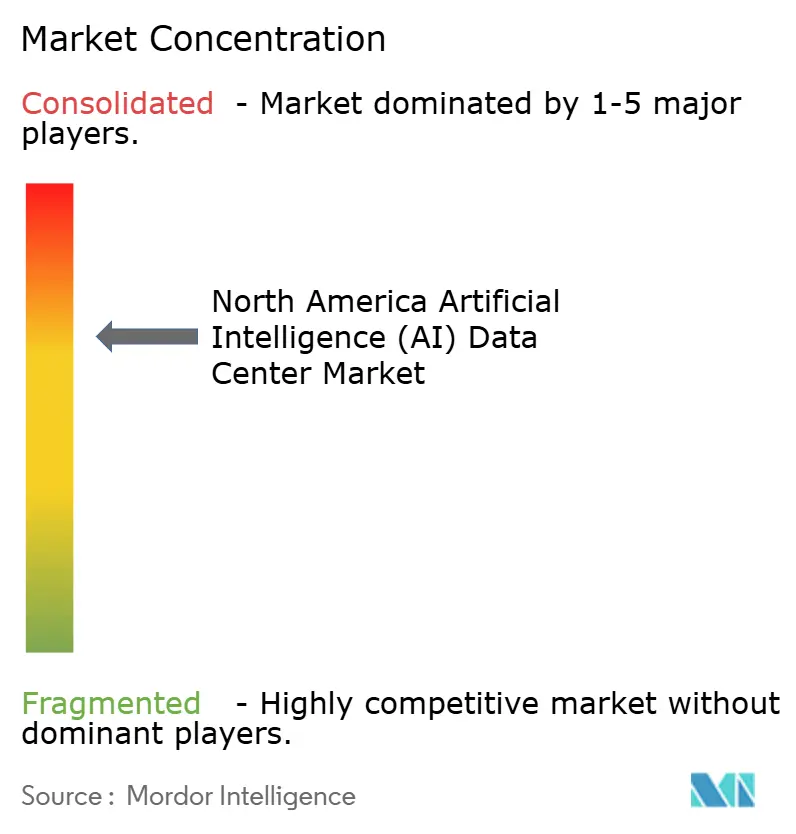

北米人工知能データセンター市場は中程度の集中度を示しており、上位5大事業者が設置容量の約45%を掌握していますが、積極的なキャパシティロードマップにより、今後5年間で単一のプレーヤーが25%以上のシェアを超える可能性は低くなっています。Amazon Web Services、Microsoft Azure、およびGoogle Cloudはインフラ管理とAIプラットフォーム統合を組み合わせ、小規模な競合他社がオープン標準の協力とマルチクラウドのオンランプで対抗するエコシステムのロックインを生み出しています。EquinixやDigital Realtyなどのコロケーション大手はベンダーニュートラルなAIケージと液体冷却コリドーを専門とし、NVIDIAと提携して企業のオンボーディングを簡素化しています。

新興事業者は液浸冷却専門化、モジュール式プレファブホール、および通信会社の中央局に隣接した低レイテンシエッジロケーションによって差別化を図っています。チップベンダーは重要なキングメーカーであり、NVIDIAの優先パートナープログラムは特定のデータセンター構築者に早期のGPU割当を付与し、Intelのファウンドリプッシュはリードタイムの短縮と競争上のレバレッジのシフトを目指しています。サステナビリティ認証も競争上の軸であり、深い再生可能エネルギーPPAポートフォリオを持つ事業者はハイパースケーラーのアウトソーシング委託とESG連動ファイナンシングを獲得しています。

合併・買収はソフトウェアおよびオーケストレーションレイヤーを対象としており、NVIDIAによるRun:aiの買収に示されるように、インフラスタックのコアにスケジューリングインテリジェンスを組み込んでいます。施設の拡張はますますキャピタルプロバイダーとテクノロジーパートナーのジョイントベンチャーとなり、リスクを分散しながら長期電力契約を確保しています。輸出管理、税還付コンプライアンス、データローカライゼーション義務化を網羅した規制の専門能力が、北米人工知能データセンター市場を形成する競争能力マトリックスを締めくくっています。

北米人工知能(AI)データセンター産業リーダー

ABB Ltd.

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Amazon Web Servicesは、液体冷却専用設備と415V電力配電を含むオハイオ州、オレゴン州、バージニア州の新たなAIリージョンに1,500億米ドルを充当しました。

- 2025年8月:NVIDIAは、KubernetesネイティブなオーケストレーションをDGXプラットフォームスイートに統合するため、Run:aiの7億米ドルの買収を完了しました。

- 2025年7月:Equinixは、バージニア州アシュバーンに48MWのキャパシティと直接クラウドエクスチェンジリンクを備えた最大のAI対応ホールを開設しました。

- 2025年6月:Intelは、2027年までに地域のAIアクセラレータ需要の40%を供給するオハイオ州ファブの拡張に250億米ドルを確約しました。

北米人工知能(AI)データセンター市場レポートの調査範囲

本調査は、超大規模、コロケーション、エンタープライズ、エッジ施設を対象とした、データセンターにおけるAIアプリケーションの全スペクトルを包括しています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、ITイクイップメントなどが含まれます。調査対象のソフトウェアテクノロジーには、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンが含まれます。本調査ではこれらのアプリケーションの地理的分布も評価しています。

さらに、サステナビリティとカーボンニュートラル目標に対するAIの影響を評価しています。包括的な競争環境が提示されており、AIサポートインフラに携わる市場プレーヤーの詳細が記されており、さまざまなAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を包括しています。市場規模は市場における製品・ソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントの10億米ドル単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| ITイクイップメント | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITサービス |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| 米国 |

| カナダ |

| メキシコ |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| ITイクイップメント | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア基準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITサービス | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米人工知能データセンター市場の現在の市場価値はいくらですか?

市場は2025年に94億5,000万米ドルと評価されており、2030年までに351億1,000万米ドルに達すると予測されています。

同地域で最も速く成長しているデータセンタータイプはどれですか?

コロケーション施設は、企業がAIハイブリッド展開を好む中、2030年まで32.56%のCAGRで成長しています。

カナダがAIデータセンター投資を惹きつけているのはなぜですか?

豊富な水力発電、クリーンエネルギー義務化、および240億カナダドルの連邦AI資金がカナダの33.91%のCAGRを牽引しています。

CHIPSアクトはAIインフラにどのような影響を与えていますか?

同法の520億米ドルのインセンティブパッケージは国内AIチップ生産を加速させ、サプライチェーンリスクと展開タイムラインを削減しています。

施設設計を再形成している冷却テクノロジーのトレンドは何ですか?

液体冷却および液浸冷却はPUEを約1.05レベルまで引き下げ、特にカナダのホールにおいて100kWを超えるラック密度を実現しています。

最終更新日: