オランダ人工知能(AI)データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

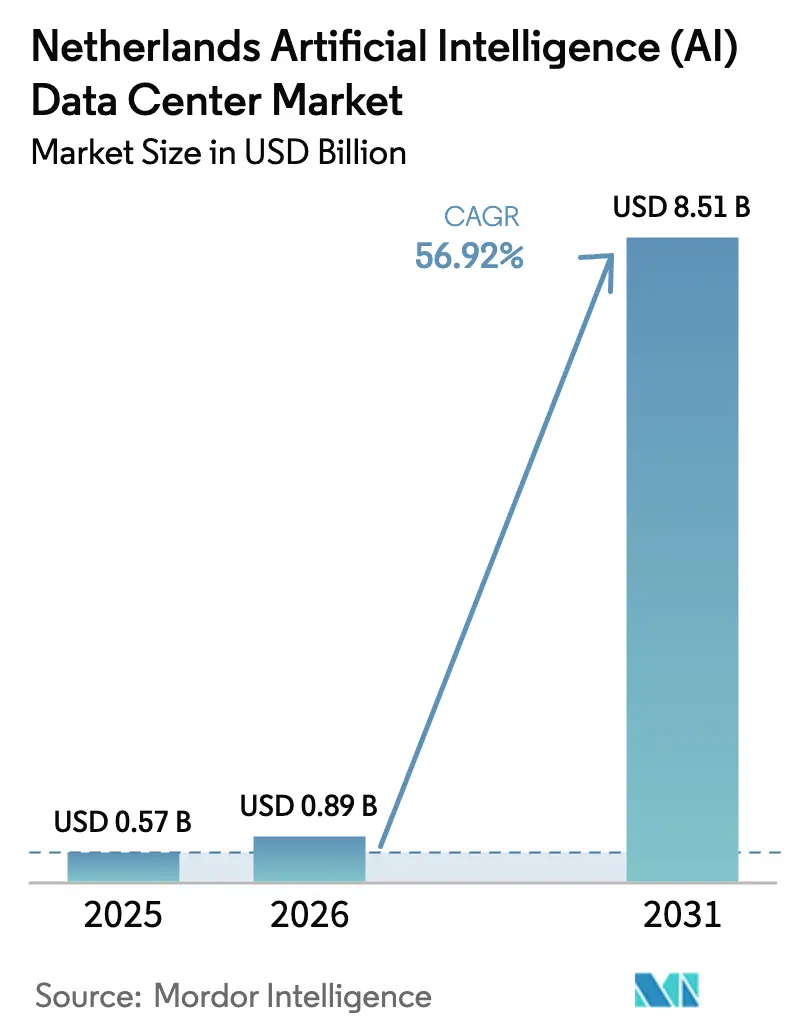

| 基準年の市場規模 (2025) | 0.57 十億米ドル |

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 8.51 十億米ドル |

| 成長率 (2026 - 2031) | 56.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ人工知能(AI)データセンター市場分析

オランダ人工知能データセンター市場規模は、2025年の5億7,000万米ドルから2026年には8億9,000万米ドルへと成長し、2026年~2031年の期間においてCAGR 56.92%で推移し、2031年までに85億1,000万米ドルに達する見込みです。この急成長は、欧州のデジタルゲートウェイとしての同国の役割を反映しており、ソブリンクラウドの義務化、再生可能エネルギーの調達、および地域暖房インセンティブが、大規模なGPUの導入に対する従来の障壁を取り除きつつあります。クラウドハイパースケーラーが大部分の設備拡張を主導していますが、国内のコロケーション専門事業者がオランダの管轄内に留まることを求める企業ワークロードを獲得しています。急速に成熟しつつある液浸冷却技術の革新、AI重点の国家補助金パイプライン、およびフィンテック、医療、デジタルメディア分野からの需要加速が、アムステルダム、ロッテルダム、アルメーレ、アイントホーフェン全域でインフラ要件を複合的に押し上げています。しかしながら、電力網の混雑により事業者は柔軟な電力アーキテクチャの導入を余儀なくされており、窒素排出規制が許認可サイクルを長期化させ、開発者を二次的な都市圏およびハイブリッド冗長設計へと誘導しています。

主要レポートの要点

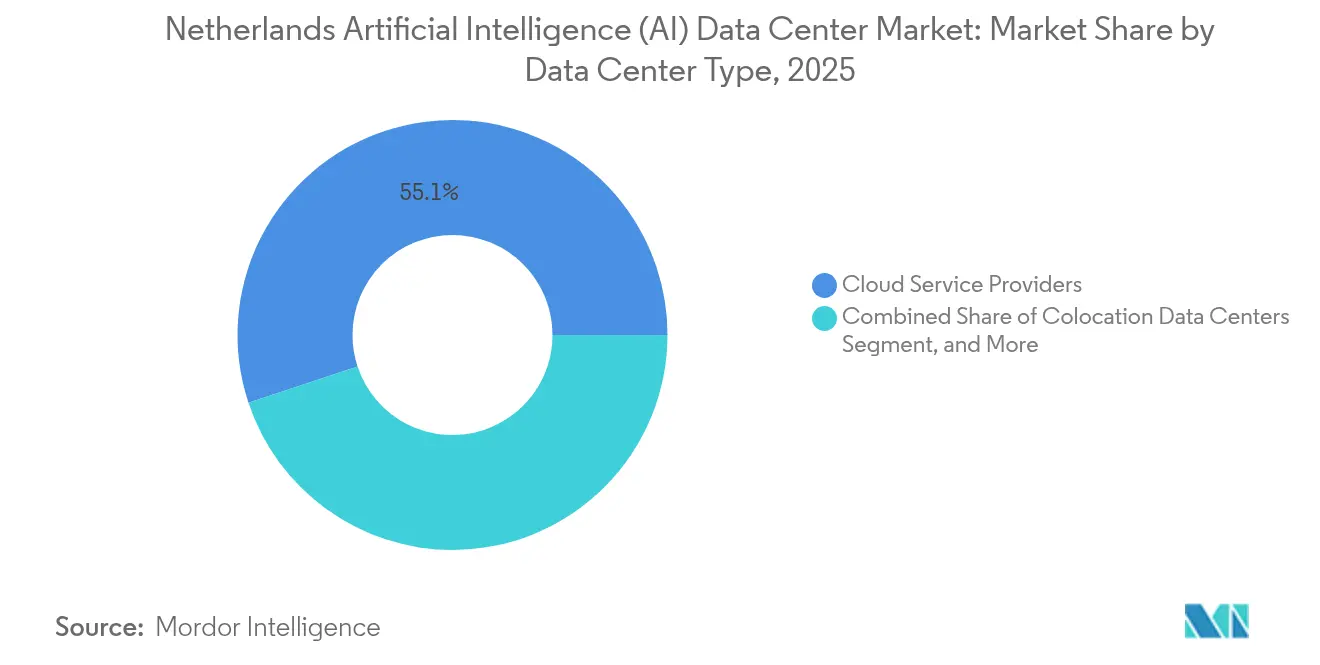

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のオランダ人工知能データセンター市場シェアの55.10%を占め、一方でコロケーションデータセンターは2031年にかけてCAGR 60.02%で成長しています。

- コンポーネント別では、ソフトウェアが2025年のオランダ人工知能データセンター市場規模の45.10%を占め、一方でハードウェアは2031年までにCAGR 59.48%で成長すると予測されています。

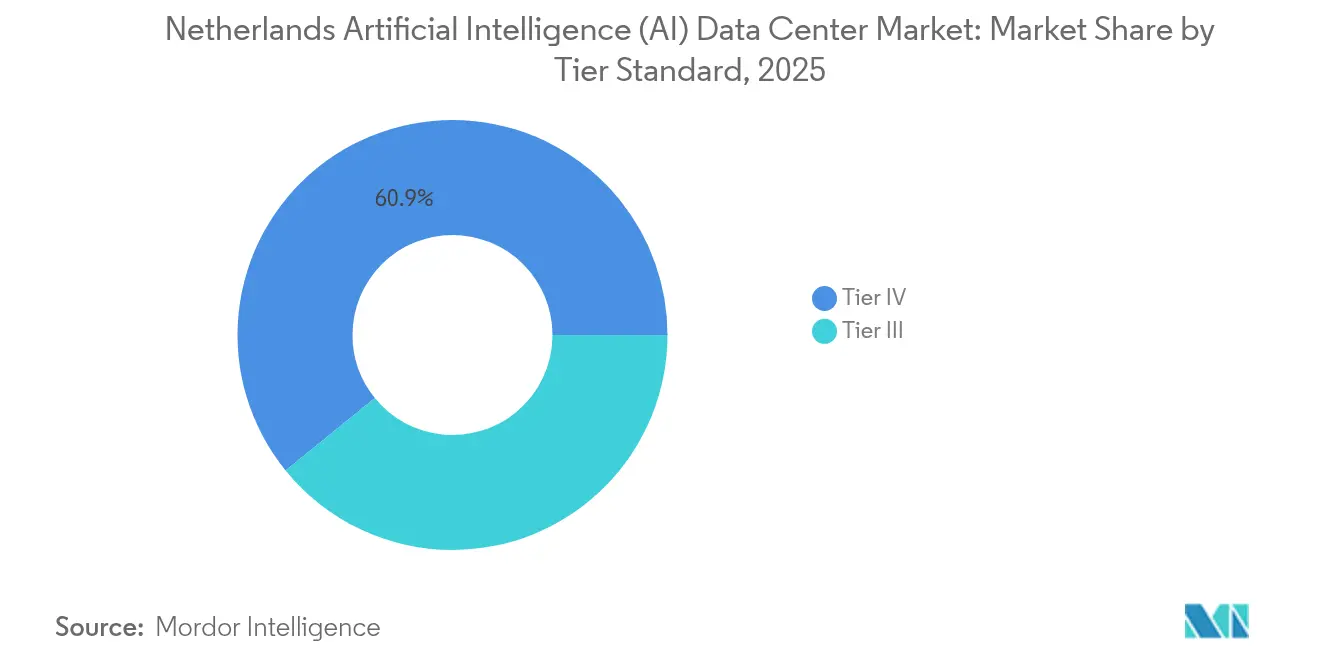

- ティア基準別では、ティアIV施設が2025年に60.85%のシェアで首位を占め、ティアIII設計が同期間においてCAGR 60.75%で最も速い成長セグメントとなっています。

- エンドユーザー産業別では、ITおよびITESが2025年のオランダ人工知能データセンター市場規模の33.20%を占め、一方でインターネットおよびデジタルメディアは2031年までにCAGR 59.96%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ人工知能(AI)データセンター市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIワークロードの急増とハイパースケールクラウドの拡大 | +18.5% | オランダ国内、DACHリージョンへの波及 | 中期(2〜4年) |

| AIアクセラレーターおよび液冷技術の急速な進歩 | +15.2% | グローバル規模、オランダのイノベーションリーダーシップ | 短期(2年以内) |

| オランダにおけるフィンテックおよびデジタルIDのGPU需要の加速 | +12.8% | オランダ国内、アムステルダム・ロッテルダムでの早期成果 | 中期(2〜4年) |

| 2024年国家AI戦略データセンター補助金 | +8.9% | オランダ国内 | 長期(4年以上) |

| 地域暖房網へ供給する廃熱再利用税制優遇措置 | +6.2% | オランダ国内、都市部に集中 | 中期(2〜4年) |

| 24時間365日の再生可能電力のための地下塩岩窟貯蔵 | +4.1% | オランダ国内、沿岸地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードの急増とハイパースケールクラウドの拡大

ハイパースケールクラウドプロバイダーは、欧州および世界の推論トラフィックを処理するGPU高密度クラスターをサポートするため、再生可能エネルギーとソブリンクラウドゾーンを確保することにより、オランダ人工知能データセンター市場の再編を続けています。Googleはオランダ施設専用に478 MWのオフショア風力を確保し、Amazonは2027年までにソブリン欧州連合クラウド拡大に向けて14億ユーロの投資を約束しました。[1]Alfred Monterie, "Wereldwijd forse groei datacenters," Computable, computable.nl Switch DatacentersのAMS4サイトなどの新規建設は、地域暖房統合を備えた18 MWのAIチューニング済み設備を提供しており、循環型エネルギー経済への移行を強調しています。企業は納入の12〜18ヶ月前にGPUルームを事前賃借しており、規制の明確性とハイパースケール投資パイプラインの両方に対する信頼を示しています。その結果、オランダ人工知能データセンター市場は、レイテンシーおよび政策上の制約が同等の展開を制限するDACHおよび北欧諸国からの地域的な溢れを吸収しています。

AIアクセラレーターおよび液冷技術の急速な進歩

オランダの革新者たちは液浸冷却のノウハウを輸出しており、冷却エネルギーを最大90%削減し、NVIDIA H100およびBlackwell GPUに不可欠な100 kW超のラック密度を実現しています。[2]Asperitas、「データセンター浸漬冷却の誤解を解くため、データセンター浸漬冷却ソリューションの主要プロバイダーが提携」、asperitas.com アイントホーフェン工科大学のDGX B200クラスターは、2025年上半期までに欧州初の本番用Blackwell実装の一つとなる見込みです。PUE値が1.1を下回り、廃熱回収率が99%に達していることから、オランダの施設は現在、持続可能性と高度なコンピューティングを組み合わせ、総所有コストを削減し、ライフサイエンスおよび半導体分野のR&D重視のテナントを引き付けています。

オランダにおけるフィンテックおよびデジタルIDのGPU需要の加速

国内の銀行、保険会社、およびデジタルアイデンティティプラットフォームは、生成AI副操縦士および不正検出エンジンのためにソブリンGPUを必要としています。ABN AMROの社内「ABN AMRO GPT」は従業員の50%の採用率に達し、同銀行を規制対象データ処理のためのオンプレミスA100クラスターの導入へと駆り立てました。病院もこの軌跡を反映しており、90%がAIをテストし、75%がすでに生成的文字起こしツールを使用しており、オランダ居住性とISO 27001認証を保証するコロケーション予約を促進しています。この企業層はハイパースケールノードを補完し、オランダ人工知能データセンター市場の総需要を拡大しています。

2024年国家AI戦略データセンター補助金

1,350万ユーロのGPT-NLプログラムは、GDPR準拠を確保し、オランダを拠点とするコンピューティングへの要求を強化する国内言語モデル開発に対する政府のコミットメントを裏付けています。追加のAI-MITおよびHPC助成金に加え、3,400万ユーロのMISD持続可能性コンソーシアムが、GPUクラスター、廃熱再利用研究、およびグリッド連動設計に向けて公的資金を誘導しています。これらのインセンティブが民間投資プールを拡大し、グリーンフィールドおよび改修プロジェクトの両方をソブリンAI目標に沿わせ、オランダ人工知能データセンター市場をさらに拡大させています。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ランドスタットの電力網混雑と電力接続停止措置 | -8.7% | ランドスタット地域、オランダ二次市場への波及 | 短期(2年以内) |

| AIに対応したコロケーション設備の不足 | -5.3% | オランダ国内、アムステルダム都市圏で深刻 | 中期(2〜4年) |

| 発電機許可を遅延させる窒素排出規制 | -3.8% | オランダ国内、ナトゥーラ2000地域でより厳格 | 中期(2〜4年) |

| 液浸冷却における地下水多用への市民の反発 | -2.4% | オランダ国内、水資源不足地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランドスタットの電力網混雑と電力接続停止措置

TenneT は現在700億 W の接続要求を処理しており、AIが多用される大型キャンパスへの新規供給に対して厳格なキューイングルールと12〜18ヶ月の遅延を引き起こしています。[3]Heleen van der Helm, "TenneT's Position on Battery Energy Storage Systems," TenneT, tennet.eu アムステルダムおよびハーレンメルメールの市当局による停止措置が許認可をさらに複雑にしており、アルメーレ、ロッテルダム、アイントホーフェンへの関心が高まっています。柔軟料金制度はバッテリー蓄電を優遇していますが、継続的なAIワークロードはほとんど恩恵を受けておらず、開発者は需要応答アルゴリズムとローカル再生可能エネルギーのマイクログリッドを組み合わせることを余儀なくされています。これらの制約は、オランダ人工知能データセンター市場における近期の設備容量の成長を抑制しています。

AIに対応したコロケーション設備の不足

アムステルダムの5億8,100万 W のコロケーション設備は2024年上半期に1億3,500万 W の事前賃借を吸収しましたが、新規供給はわずか1,000万 W しかグリッドに達しませんでした。高密度AIラックには40〜100 kWが必要ですが、既存施設の上限は15 kWにとどまっており、NorthCの1,100万 W の展開でも迅速に埋めることができないギャップが存在しています。液冷改修、高圧開閉装置、およびGPUクラスターのリードタイムが導入サイクルを長期化させ、堅調な需要にもかかわらずオランダ人工知能データセンター市場の短期的な拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ソブリンクラウドがコロケーションの急増を牽引

コロケーションデータセンターは、企業がパブリッククラウドの弾力性とオランダデータ居住要件のバランスを取る中で、2026年から2031年にかけてCAGR 60.02%でオランダ人工知能データセンター市場を牽引しています。NorthCロッテルダムにおけるJuvolyのDGX B200クラスターは、ソブリンヘルスケアワークロードがGDPRおよびEU AI法のコンプライアンスを保証する国内コロケーション施設に引き寄せられる様子を示しています。クラウドサービスプロバイダーは2025年に55.10%の市場シェアを保持していますが、ソブリンパーティションとハイパースケールコアを組み合わせることが多くなっており、水使用と土地区画整理に関する市当局の精査に直面しています。

ハイブリッドアーキテクチャが現在、機密推論用のコロケーションフライトルームとバースト学習用ハイパースケールゾーンを組み合わせることにより設計指針を支配しており、オランダ人工知能データセンター市場を拡大しています。地域の事業者は、100%再生可能電力の調達、液浸冷却サービスカタログ、および長距離レイテンシーを短縮するクロスコネクトファブリックによって差別化しています。グリーンフィールド建設は、新たな収益をもたらし市当局の持続可能性目標を満たす地域暖房ループの統合を活用しており、アムステルダムの電力網制限を超えてコロケーション需要をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入時に利用可能

コンポーネント別:ハードウェアの加速がソフトウェア投資を上回る

ハードウェア支出はCAGR 59.48%で成長しており、大規模なモデル学習に不可欠なGPUアクセラレーター、液冷装置、および25/100/400 GbEスパインファブリックによって牽引されています。AsperitasのイマージョンクーリングラックはPUE 100 kWの密度を達成しながら冷却エネルギー使用量を90%削減し、オランダ人工知能データセンター市場全体の運用コストを削減しています。ソフトウェアスタックは2025年においても45.10%のシェアを占めており、GPT-NLは公的リソースを国内クラスター上で稼働するオープンソースのオランダ語モデルに注入しています。

ライフサイクル自動化スイート、コンテナ化された機械学習フレームワーク、および可観測性レイヤーが現在DGX搭載ノードとバンドルして提供されており、ハードウェアとソフトウェアの調達戦略の境界を曖昧にしています。マネージドサービスプロバイダーはスキル不足を活用し、ファームウェアのチューニング、モデルのファインチューニング、およびコンプライアンス報告を含む「クラスター・アズ・ア・サービス」契約を提供することで、オランダ人工知能データセンター産業のバリューチェーンを拡大しています。

ティア基準別:効率革新によりティアIIIが地位を確立

ティアIII建設はCAGR 60.75%を記録しており、設計者がデュアルユーティリティ電力供給から高度なマイクログリッドの耐障害性とワークロード対応スケジューリングに切り替えているためです。Switch DatacentersのAMS4はPUEを1.15未満に維持しながらディーメン地域ネットワークへの余剰熱を輸出し、総エネルギーコストを15%削減しています。ティアIVサイトは依然として2025年に60.85%の市場シェアを獲得しており、ゼロダウンタイムSLAによるリアルタイム顧客分析を実行する銀行および保険会社に好まれています。

しかし、ティアIVのコストプレミアムは学習ワークロードをティアIIIホールに誘導しており、そこではコンテナ化されたチェックポイントがグリッドバランシングのための短い介入を許容します。窒素規制がディーゼル発電機の許可を厳しくする中、ティアIII事業者はグリーン水素燃料電池と長期間バッテリーを統合し、稼働時間要件を進化するオランダの環境政策に合わせながら、中冗長施設向けのオランダ人工知能データセンター市場規模を拡大しています。

注記: 全セグメントの個別シェアはレポート購入時に利用可能

エンドユーザー産業別:デジタルメディアが従来のIT分野を超えて加速

インターネットおよびデジタルメディアワークロードはCAGR 59.96%で成長しており、急増する生成コンテンツパイプライン、パーソナライズされた推薦エンジン、およびリアルタイム翻訳サービスを反映しています。ストリーミングプラットフォームは、ローカルピアリングファブリックとバイリンガルモデルリポジトリを活用し、欧州全域の視聴者への往復レイテンシーを最小化するためにアムステルダムサイエンスパークにGPUファームをコロケーションしています。ITおよびITES企業は2025年にオランダ人工知能データセンター市場シェアの33.20%を維持しており、GPUサイクルをソフトウェアエンジニアリング副操縦士およびサービスデスクのチャットボットに向けています。

BFSI企業は欧州銀行監督機構のガイドラインを遵守するためにセキュアなオンプレミス展開を強化しており、病院は全国パイロットが生産性向上を実証した後、AIを活用した診断を洗練させています。製造業者は既存の製造実行システムスタックにコンピュータービジョンの品質管理システムを統合し、エッジマイクロデータセンターでの推論トラフィックを増加させています。これらの業種が一体となって、レイテンシー要件、コンプライアンスニーズ、および成長軌跡にわたってオランダ人工知能データセンター市場の多様性を維持しています。

地域分析

アムステルダムは2024年にコロケーション5億 W のマイルストーンを超え、現在オランダ人工知能データセンター市場規模の3分の1以上を占めていますが、厳格なゾーニング規制と電力網のキューイングがアルメーレ、ロッテルダム、アイントホーフェンへの新規建設の関心を誘導しています。顧客は希少な高密度スイートを確保するために12ヶ月前にスペースを確約しており、記録的な事前賃借量を登録しています。

ロッテルダムは港湾都市の光ファイバー接続性と、大規模なサーバー排熱を収益化する地域暖房スキームの恩恵を受けており、ヘルスケアおよび海事AIのテナントを引き寄せています。半導体およびフォトニクスハブの本拠地であるアイントホーフェンは、大学の電力配分の下で研究グレードのGPUクラスターを収容するために産学連携を活用しています。アルメーレとアールスメールはアムステルダムの電力網の圧力弁として機能し、冗長ダークファイバーリングを通じて首都の交換ポイントに接続するティアIIIポッドを受け入れています。

全国的に、オランダ人工知能データセンター市場はEU AI法のコンプライアンスと再生可能エネルギー割当が政治的に安定した接続豊富な環境にインフラが存在する場合に容易に満たせるため、多国籍ハイパースケーラーから注目を集めています。2030年までのオランダ空間計画は、経済的利益と電力インフラの限界のバランスを取るために二次都市の開発を促進しており、AI最適化設備の持続的な地理的多様化を確保しています。

競合情勢

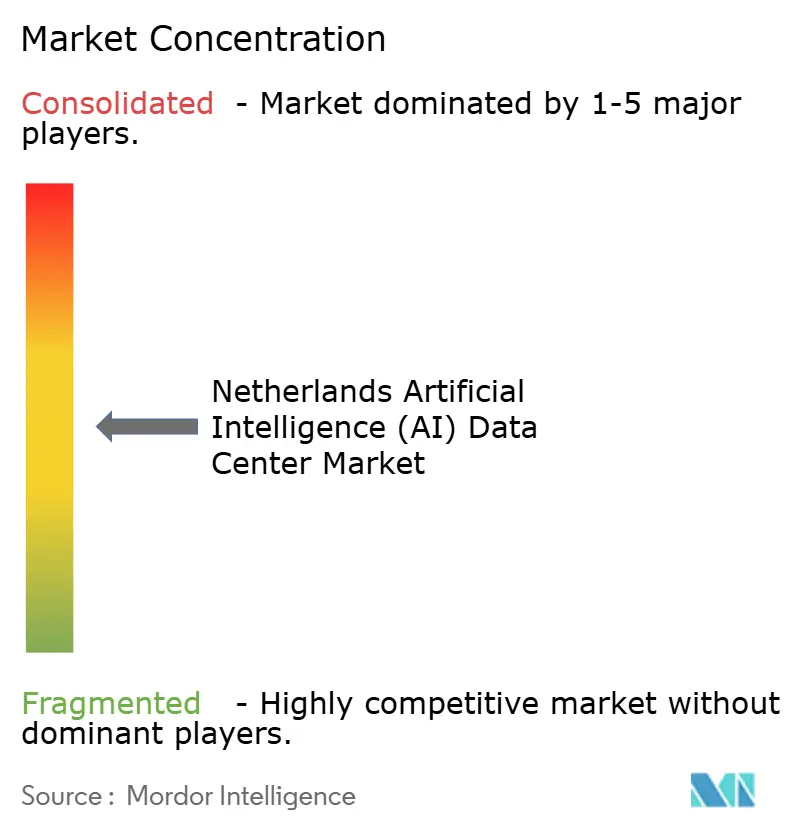

オランダ人工知能データセンター市場は中程度の集中度を示しており、ハイパースケーラー、国内コロケーションプロバイダー、および冷却技術専門業者が多層的な競合マトリックスを形成しています。GoogleとAmazonは長期的な再生可能エネルギー購入契約で確保されたソブリンクラウドを拡大しており、後発企業の参入障壁を高めています。しかし、NorthCのような事業者は40〜100 kWのラック、液冷ホワイトスペース、およびグリーン水素バックアップを提供することでシェアを確保しており、これらの属性はハイパースケーラーが中堅企業に提供することはほとんどありません。

冷却ベンダーは戦略的な影響力を持っており、AsperitasはIPCEI助成金の液浸特許をローカル事業者にライセンス供与し、テクノロジーの所有権を差別化要因として強調しています。Enecoを含む電力パートナーは、再生可能エネルギー供給と廃熱再利用義務をバンドルする引き取り保証を統合し、コンプライアンス準拠の事業者に市当局の入札で有利な立場を与えています。EU レベルのデジタルソブリンティアジェンダが具体化するにつれ、国内プレイヤーはローカルガバナンスの知識を活用して米国ハイパースケーラーの規模の経済に対抗し、オランダ人工知能データセンター産業のすべての層にわたって動的な競争が確保されています。

オランダ人工知能(AI)データセンター産業のリーダー企業

Cisco Systems

NVIDIA Corporation

Schneider Electric

Alfa Laval Corporate AB

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:JuvolyはNorthCロッテルダムにオランダ初のNVIDIA DGX B200スーパーコンピューターを導入し、医療向けのソブリンAIインフラを開始しました。

- 2025年2月:CiscoとNVIDIA Corporationは企業向けAIテクノロジーソリューションを提供するためにパートナーシップを拡大しました。この協力は、AIワークロードへの増大する需要に対処するための柔軟かつ効率的な選択肢を組織に提供することを目的としています。これらのソリューションは、データセンター、クラウド、およびユーザー間で高性能、低レイテンシー、エネルギー効率の高い接続性を提供することに重点を置いています。

- 2024年12月:NorthCはフランクフルトとベルリンに新サイトを発表し、グリーン水素バックアップと廃熱再利用ループを展示しながら、オランダ4都市で1,100万 W を追加しました。

- 2024年11月:アイントホーフェン工科大学は、低炭素フィンランドデータでの2025年上半期展開に向けてDGX B200クラスターを確保しました。

オランダ人工知能(AI)データセンター市場レポートの調査範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設をカバーするデータセンターにおけるAIアプリケーションの全スペクトラムを網羅しています。分析はコンポーネントによってセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。検討対象のソフトウェアテクノロジーには、機械学習、ディープラーニング、自然言語処理、およびコンピュータービジョンが含まれます。本研究はこれらのアプリケーションの地理的分布も評価しています。さらに、持続可能性とカーボンニュートラルの目標に対するAIの影響を評価しています。AIを支援するインフラに従事する市場プレイヤーを詳述した包括的な競合情勢が提示されており、さまざまなAIデータセンタータイプにわたって使用されるハードウェアとソフトウェアの両方を包含しています。市場規模は、市場における製品およびソリューションプロバイダーが生成した収益として算出されており、予測は各セグメントについて10億米ドル単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア基準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要質問

オランダ人工知能データセンター市場の2026年における規模はどの程度ですか?

市場は2026年に8億9,000万米ドルと評価されており、CAGR 56.92%で2031年までに85億1,000万米ドルに達する軌道にあります。

オランダにおけるAIワークロードで最も速く成長しているデータセンタータイプはどれですか?

ソブリンホスティング向けに構築されたコロケーション施設は、企業がオランダ居住型GPUインフラを求める中で、CAGR 60.02%で拡大しています。

オランダのAIデータセンターを支援する主要な技術革新は何ですか?

Asperitasなどの地元企業が先駆けるイマージョンクーリングは、100 kWのラック密度を可能にし、冷却エネルギーを最大90%削減します。

電力網の混雑はオランダの新規AIデータセンターにどのような影響を与えますか?

ランドスタットにおける電力接続停止措置がプロジェクトのタイムラインに12〜18ヶ月を追加し、開発者を二次市場とオンサイトのマイクログリッドに向けて推進しています。

AIを活用したインフラ需要が最も速いエンドユーザー業種はどれですか?

インターネットおよびデジタルメディアワークロードがCAGR 59.96%で先行しており、ストリーミング、コンテンツ生成、およびパーソナライゼーションエンジンによって牽引されています。

最終更新日: