英国人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

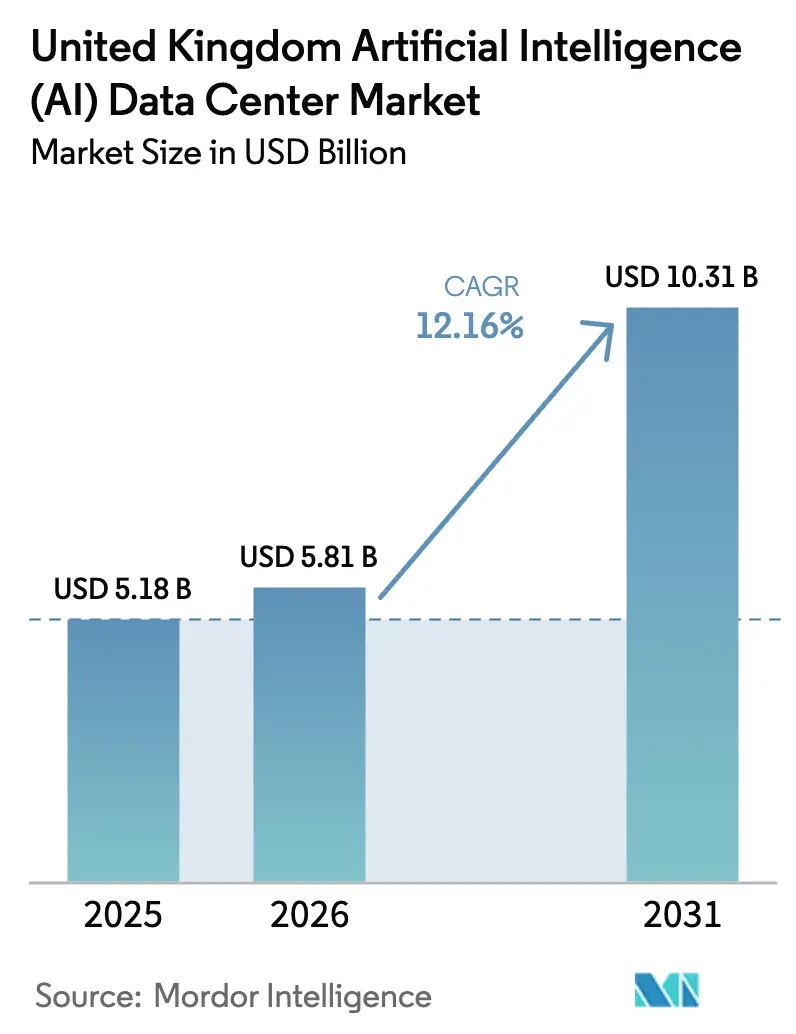

| 基準年の市場規模 (2025) | 5.18 十億米ドル |

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 10.31 十億米ドル |

| 成長率 (2026 - 2031) | 12.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国人工知能(AI)データセンター市場分析

2026年における英国AIデータセンター市場規模は58億1,000万米ドルと推定されており、2025年の51億8,000万米ドルから成長し、2031年には103億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)12.16%で成長しています。現在のAIデータセンター市場規模は、政府による9億英ポンドのブレッチリースーパーコンピュートプログラムおよび250億英ポンドを超える企業コミットメントに支えられた、公民両セクターにおける前例のない投資勢いを反映しています。[1]「英国のAI部門を成長させるための250億ポンドの民間投資」GOV.UK、gov.uk 企業における生成AIの急速な普及、より厳格なデータ所在地要件、需要側再生可能エネルギー電力購入契約(PPA)がデジタルインフラ戦略を再編しています。事業者はグリッド接続待機列が短く、クリーンエネルギーが豊富な地域に向けて建設計画を転換し、従来の負荷の5倍の電力密度に対応する液冷ラックの導入を加速しています。[2]「コネクション行動計画」Ofgem, ofgem.gov.uk ハイパースケーラーが希少な大容量サイトを争う中、競争激度は高まっており、専門コロケーション事業者はロンドンの改良されたサブ2ミリ秒インターネットゲートウェイ周辺の近接優位性を活用しています。認定電気エンジニアの人材不足と厳格化する環境審査が、社内人材パイプラインへの投資が可能な経験豊富な既存事業者に有利な実行リスクを加えています。

主要レポートの要点

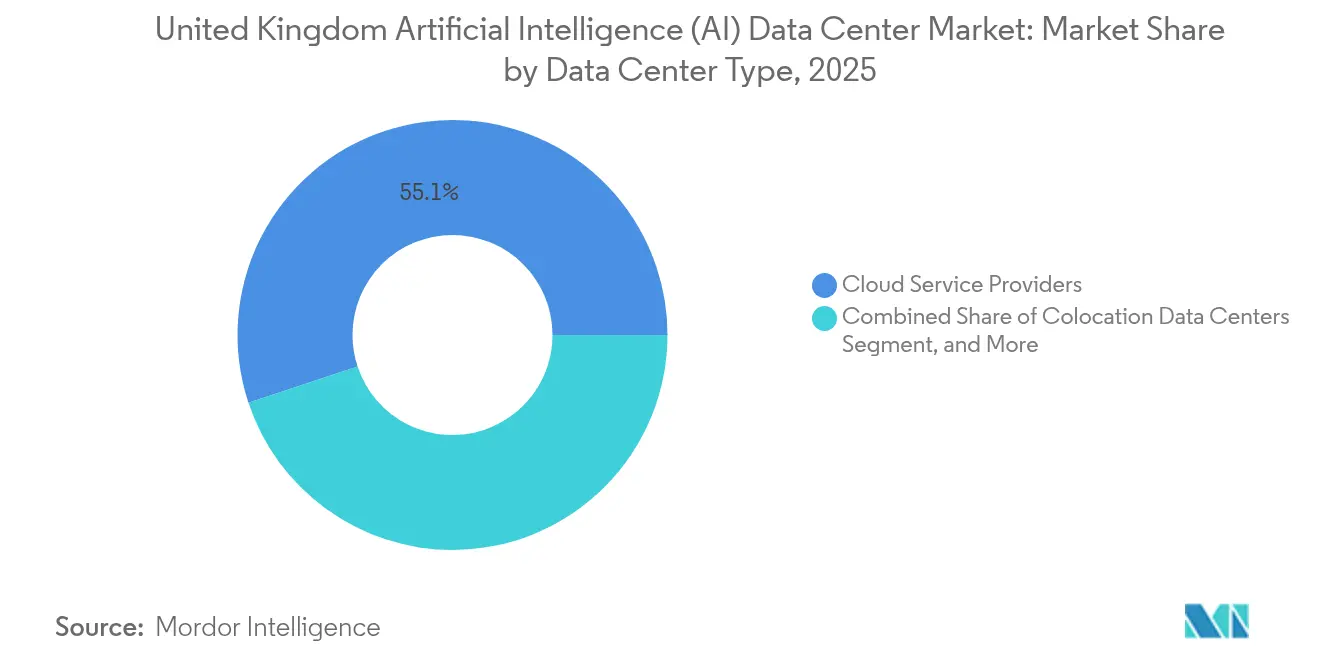

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年における英国のAIデータセンター市場シェアの55.10%を占めリードしており、コロケーションデータセンターは2031年まで年平均成長率(CAGR)15.05%で成長する見込みです。

- コンポーネント別では、ソフトウェアが2025年における英国のAIデータセンター市場規模の45.25%のシェアを占め、ハードウェアは2031年まで年平均成長率(CAGR)14.22%で拡大する見込みです。

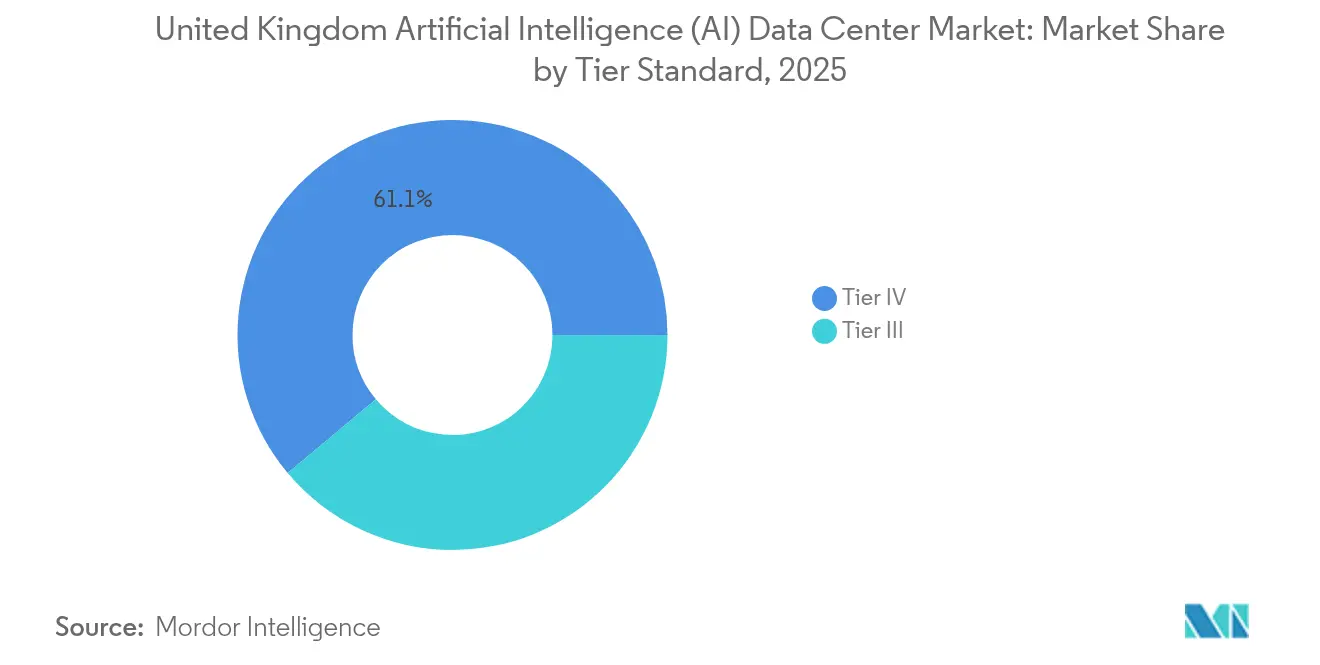

- ティア標準別では、ティアIV施設が2025年における英国のAIデータセンター市場シェアの61.10%を獲得し、ティアIIIは2031年まで年平均成長率(CAGR)15.40%で成長すると予測されています。

- エンドユーザー産業別では、ITおよびITESが2025年における英国のAIデータセンター市場シェアの33.40%を占め、インターネットおよびデジタルメディアセクターは2031年まで最速の年平均成長率(CAGR)13.71%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国人工知能(AI)データセンター市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 英国企業による生成AIの導入 | +2.1% | 全国規模、ロンドンおよびマンチェスターに重点 | 中期(2〜4年) |

| 需要側再生可能エネルギー電力購入契約(PPA) | +1.8% | 全国規模、スコットランドおよびウェールズで先行 | 長期(4年以上) |

| 英国データ所在地条項付きベンチャー資金調達 | +1.5% | ロンドンおよびエディンバラの金融地区 | 短期(2年以内) |

| AIハードウェアに対する税制「完全費用計上」制度 | +1.2% | 全国規模、企業セグメントでより顕著 | 中期(2〜4年) |

| 9億英ポンドのブレッチリースーパーコンピュート計画 | +0.9% | 全国研究クラスター | 長期(4年以上) |

| ロンドンのサブ2ミリ秒インターネットゲートウェイのアップグレード | +0.7% | ロンドンおよびイングランド南東部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

英国企業による生成AIの急速な導入

金融、ヘルスケア、小売にわたる企業が大規模言語モデルをミッションクリティカルなワークフローに組み込み、レガシー施設では対応できないテンソル最適化プロセッサおよび高帯域幅メモリへの需要を喚起しています。組織はクラウドベースのモデルトレーニングとオンプレミス推論の間でワークロードを分割し、データ主権を維持しており、これによりプライベート環境とパブリック環境間の接続要件が高まっています。[3]「金融安定性報告書2024年12月」イングランド銀行、bankofengland.co.uk ラック当たりの消費電力は50キロワットに上昇しており、事業者は配電盤および電力分配ゾーンを再設計することを余儀なくされています。ロンドンおよびマンチェスター周辺に集積するエッジノードは、アルゴリズム取引および画像診断における20ミリ秒未満のレイテンシ目標をサポートするため存在感を増しています。GDPRの執行により、機密性の高いトレーニングデータセットを英国内に保持することへの動機がさらに強まり、ローカライズされた容量需要が強化されています。

再生可能エネルギーを活用したAIワークロードのための需要側電力購入契約(PPA)

データセンターの立地選定において、従来の大都市圏グリッドよりも風力・太陽光資源への近接性が優先されるケースが増えています。事業者は発電ピークとワークロードスケジューリングを一致させる24時間365日対応の再生可能エネルギーPPAを策定し、動的電力価格設定の恩恵を享受しています。AIトレーニングクラスターは再生可能エネルギー出力が最大となるオフピーク時間帯にシフトされ、テラオペレーション当たりのエネルギーコストが削減されます。蓄電池および自動デマンドレスポンス参加により補助サービス収益が得られ、プロジェクト収益性が向上します。企業は時間単位でマッチングされた再生可能エネルギー証書を指定しており、透明性への要求水準が引き上げられ、サプライヤーはリアルタイムトラッキングの採用を促されています。

英国データ所在地義務化を伴うベンチャー資金調達の増加

ベンチャーキャピタルの契約書には、主権リスクを軽減するために重要なAIモデルおよびデータセットを英国内に保持することを義務付ける条項が含まれるようになっています。したがって、フィンテックおよびヘルステック系スタートアップは、ターンキー型コンプライアンスポータルおよび監査証跡を提供する国内AIレディコロケーション施設と契約しています。この囲い込まれた需要がロンドンおよびエディンバラ周辺のビルト・トゥ・スーツプロジェクトを活性化し、バースト型トレーニング実行のためのハイパースケールクラウドゾーンへのセキュア相互接続の提供を加速しています。地政学的背景は実証可能なデータガバナンスの重要性を強調しており、欧州展開戦略における英国拠点インフラの価値を高めています。

AIハードウェア設備投資に対する税制「完全費用計上」制度

適格AIハードウェアの即時費用控除により、GPUクラスター、量子アクセラレーター、イマージョン冷却システムへの投資回収期間が短縮されます。事業者は政策の期限失効前に優遇措置を確保するためにリフレッシュサイクルを前倒しし、最先端コンポーネントの調達が激化してリードタイムが拡大しています。国内施設は同等の税制優遇措置を持たない海外競合他社に対する価格設定の柔軟性を獲得し、多国籍テナントが次のAI展開トランシェで英国拠点を優先する傾向が強まっています。迅速な減価償却は、フォトニック相互接続ファブリックなどの実験的ハードウェアへの資金調達も可能にします。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 24ヶ月を超えるグリッド接続待機時間 | -0.8% | 全国規模、イングランド南東部に深刻な影響 | 中期(2〜4年) |

| 認定データセンター電気技術者の不足 | -0.6% | 全国規模、ロンドンおよびマンチェスターで深刻な不足 | 長期(4年以上) |

| ロンドングリーンベルト周辺の開発許可制限 | -0.4% | イングランド南東部、特にグレーターロンドン地域 | 中期(2〜4年) |

| 環境庁によるより厳格な水使用量監査 | -0.3% | 全国規模、高密度AIファシリティへのより高いインパクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

24ヶ月を超えるグリッド接続待機時間

50メガワット以上のAIキャンパスへの接続申請は2024年以降3倍に増加しており、配電網事業者の能力を圧迫し、標準的な建設スケジュールに2年が追加されています。開発業者は既存の電力フィードを持つブラウンフィールドサイトの改修取得に資本をリダイレクトし、評価額を押し上げてグリーンフィールド参入者を制限しています。10メガワット単位でスケールするモジュール型展開が、段階的なグリッドアップグレードに合わせるために支持を集めています。地域間の容量の不均等さが投資を北方向に誘導し、歴史的にロンドン中心的なトポロジーを再バランスさせる可能性があります。電力市場改革案は待機列削減メカニズムを約束していますが、その実施が制約を実質的に緩和するのは2027年以降となる見込みです。

認定データセンター電気技術者の不足

AIグレードのトポロジーは高密度バスダクト、漏れのない液冷ループ、および英国のエンジニアが習得していない計測機器を必要としています。ロンドンでは欠員率が20%を超え、給与を押し上げてコミッショニング工期を延長させています。事業者は専門大学との提携や加速型見習いプログラムへのスポンサーシップで対応していますが、実体験による学習曲線が短期的な改善を制限しています。賃金インフレはティアIIIエッジプロジェクトとティアIV超大型キャンパス間のコスト差を拡大させ、投機的な建設の投資利益率(ROI)計算を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウド優位性にコロケーションが挑戦

クラウドサービスプロバイダーは2025年において英国AIデータセンター市場シェアの55.10%を維持し、そのハイパースケールフットプリントが全国容量の基盤となっています。しかし、コロケーションセグメントは2031年まで年平均成長率(CAGR)15.05%を記録しており、推論ノードを主権管轄内に保持しながらトレーニングにクラウドバーストを活用するハイブリッドアーキテクチャへの企業の需要を反映しています。ベンチャー資金調達の所在地条項に引き付けられるスタートアップは、コンプライアンスレポートと公共クラウドGPUクラスターへの高帯域幅クロスコネクトをバンドルしたコロケーションスイートを好みます。5G集約ポイントに接続されたエッジマイクロサイトにより、エンドユーザーから20ミリ秒以内でのAI推論が可能となり、エンタープライズオンプレミスノードはデータ機密性や決定論的レイテンシの要件に拘束されたワークロードに対応します。

クラウドセグメントはこれに対し、既存のハイパースケールデータセンター内に「AIゾーン」を設けることで対抗し、決定論的スループットを備えたベアメタルGPUポッドを提供しています。バンドルされた機械学習(ML)プラットフォームサービスはクラウド既存事業者をさらに定着させていますが、データローカライゼーションに関する規制当局の精査により、機密性の高いユースケースの完全な回収は阻まれています。その結果、AIデータセンター市場はコンプライアンスおよび近接優位性においてコロケーションに依存し続けながら、コンピュート集約型トレーニングサイクルにおいてはクラウドが優位を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアアクセラレーションがソフトウェア成長を上回る

ソフトウェアは2025年収益の45.25%を占めましたが、ハードウェアは年平均成長率(CAGR)14.22%でより速く成長しており、アルゴリズム調整からインフラスケーリングへのシフトを反映しています。電力供給ユニットおよび液冷マニホールドが最大のハードウェア支出を占め、事業者が50キロワット負荷向けにラックを改修しています。テンソルコア、量子対応プロセッサ、フォトニック相互接続NICなどの専用アクセラレーターが完全費用計上インセンティブによって資金調達されたリフレッシュウェーブをリードしています。ソフトウェア収益はモデルオペレーションプラットフォーム、自動機械学習(AutoML)ツール、エネルギー効率に最適化された推論ランタイムにおいて堅調を維持していますが、対応するハードウェアの改善なしには漸進的な収益が頭打ちになります。

サービス収益は複雑性の曲線を追っており、マネージドAIインフラ契約は24時間365日のモニタリング、モデルライフサイクルセキュリティ、ポンプおよび熱交換器の予知保全をバンドルしています。このプロフェッショナルサービスレイヤーによりテナントはより長期の契約に縛り付けられ、英国AIデータセンター市場が構築フェーズから最適化フェーズへと移行する中で定期収益ストリームを強化しています。

ティア標準別:ティアIVの安定性とティアIIIの俊敏性

ティアIVは2025年においてAIデータセンター市場シェアの61.10%を占め、金融サービスおよびヘルスケアクライアントが数週間に及ぶモデルトレーニング実行中の継続的可用性を必要とするためです。ティアIIIは年平均成長率(CAGR)15.40%で前進しており、コスト重視の推論クラスターおよび管理されたダウンタイムに耐えられる開発・テスト環境の選好される選択肢となっています。強化されたティアIII設計は二重電力供給、N+1電力経路、液冷冗長性を組み込んでおり、大都市圏光ファイバーハブ内に展開されるAIエッジノードには十分な仕様です。

一方、ティアIVキャンパスは三重冗長ポンプループとローカライズされた廃熱回収により進化しており、100メガワット持続負荷においてPUE(電力使用効率)指標1.15を達成しています。金融サービス規制当局はAI駆動のリスクモデリング機能にティアIVを継続的に義務付けており、高い基本需要を維持していますが、成長はユーザークラスターの近傍に配置されたより俊敏なティアIIIビルドへと傾斜しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:メディアイノベーションがIT優位性に挑戦

ITおよびITES事業者は2025年において33.40%のシェアを獲得し、アウトソーシングおよびクラウドサービスへの長年の需要を反映しています。しかし、インターネットおよびデジタルメディアのワークロードは生成コンテンツパイプラインおよびリアルタイムオーディエンスパーソナライゼーションエンジンに牽引され、年平均成長率(CAGR)13.71%でスケールしています。メディア企業はビデオゲームでノンプレイヤーキャラクターをシミュレートしたり、ストリーミングキャプションを自動起草したりするトランスフォーマーベースのモデルを展開しており、コンテンツデリバリーネットワークと同一拠点に配置された低レイテンシ推論ノードを必要としています。

銀行・金融サービス・保険(BFSI)機関は不正検知メッシュおよびアルゴリズム取引サンドボックスを拡大し、ドックランズにプレミアムコロケーションフットプリントを確立しています。ヘルスケアはNHSデータ主権ポリシーに準拠するため、地域ハブでホストされるAI支援診断を活用しています。製造業は工場フロアに隣接するエッジノードで予知保全分析を採用し、政府はサイバー防衛分析に対する安定した需要を維持しています。通信会社はトラフィック管理および異常検知のためにAIをネットワークエッジキャビネットに組み込み、コアクラウドキャンパスを補完する分散型構築パターンを強化しています。

地理的分析

ロンドンおよびイングランド南東部は、シティの金融エコシステムへの近接性とサブ2ミリ秒のゲートウェイレイテンシに支えられ、AIデータセンター設置容量の大部分を占めています。この地域は高密度の光ファイバー、成熟したサプライチェーン、豊富な技術人材という恩恵を受けていますが、グリーンベルト周辺の開発制限と長引くグリッド待機列が増分的な建設を制約しています。その結果、ロンドンのAIデータセンター市場規模は新興ハブと比較して緩やかなペースで成長しています。

マンチェスターおよびリーズを中心とするイングランド北部のクラスターは代替拠点として台頭しており、低い土地コスト、より迅速なグリッド接続、エッジ推論分散をサポートするミッドランドからスコットランドへの光ファイバー幹線を提供しています。地域大学はコロケーション運営のための安定した卒業生を提供し、地方自治体はデジタルインフラ税収を誘致するためにゾーニング承認を迅速化しています。

スコットランドは豊富な陸上・洋上風力を活用して高密度AIトレーニングキャンパスを誘致し、蓄電池補完型電力ブロックと24時間365日対応の再生可能エネルギーPPAを組み合わせています。エディンバラの金融サービスクラスターはレイテンシ敏感型推論ノードへの需要を増幅させており、政府のグリーンデータ戦略は廃熱を地域エネルギーグリッドにエクスポートする廃熱回収ネットワークを補助しています。ウェールズは企業ゾーンおよび有利な固定資産税制度を活用してカーディフ近郊のモジュール型建設を誘致し、改善された海底ケーブル陸揚げポイントがアイルランドおよび大陸のトラフィックルートを接続しています。これらの地域的な取り組みは全体として、南東部の混雑からリスクを分散させ、全国的な強靭性を拡大しています。

競合状況

英国AIデータセンター市場の競争は中程度であり、激化しています。AWSやMicrosoft、Googleなどのハイパースケーラーは容量での先行優位を確保するために数十億英ポンド規模の拡張を追求し、機関投資家は規模の集約を達成するために独立したコロケーションチェーンを買収しています。差別化の軸は、純粋な施設面積だけに依存するのではなく、液冷技術の能力、再生可能エネルギー統合保証、認定コンプライアンスツールキットへとシフトしています。[4]「英国データセンター業界標準」Data Centre Alliance, datacentrealliance.org

専門事業者は都市部中心にマイクロデータセンターポッドを展開し、ハイパースケールフットプリントでは再現できないロケーション優位性を実現しています。クラウド大手とエネルギー供給会社のパートナーシップがリアルタイム再生可能エネルギーマッチングを実験しており、ワークロードオーケストレーションがグリッドの炭素強度に応答する未来を示唆しています。人材不足は見習いプログラムおよび独自の研修カリキュラムに投資する企業に優位性をもたらし、請負業者への依存度を低減しています。その結果、英国AIデータセンター市場は、上位プロバイダーがかなりのシェアを持ちながらも支配的ではない混合構造を示しており、革新的な地域参入者の余地を残しています。

英国人工知能(AI)データセンター産業リーダー

Amazon.com, Inc. (AWS)

Microsoft Corporation

Google Cloud (Google LLC)

Meta Platforms, Inc.

NVIDIA Corporation (DGX Cloud)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:AWSはAI最適化液冷ホールおよび広域再生可能エネルギー調達を対象とした追加80億英ポンドの拡張を発表しました。

- 2025年9月:ブラックストーンはQTSリアルティトラストの欧州資産(AIリトロフィット向けに指定された英国主要サイトを含む)の100億英ポンドでの買収を完了しました。

- 2025年8月:MicrosoftはOctopus Energyとパートナーシップを締結し、AIワークロード向けのリアルタイム24時間365日再生可能エネルギーマッチングを実現しました。

- 2025年7月:CyrusOneは100メガワットAIトレーニングブロックおよび地域熱供給統合を特徴とする英国の5つの新キャンパスに63億英ポンドをコミットしました。

- 2025年6月:Digital Realtyはロンドンにおいて、事前設定済みGPUクラスターおよびコンプライアンス自動化を特徴とするAIレディコロケーションプラットフォームを立ち上げました。

- 2025年5月:Equinixは精密冷却を備えた量子研究ベイを提供するロンドン第3のAI施設を開設しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、英国の人工知能最適化データセンター市場を、ハイパースケールの自社運営キャンパス、液冷GPUラック用に改修されたコロケーション・ホール、ユーザーの近くで推論をサポートするエッジ・ノードなど、AIワークロード用に特別に設計された施設の構築、設備、運用に関連するすべての収益として扱っている。電気的・機械的インフラ、ITハードウェア、専門ミドルウェア、マネージドAIホスティングサービスへの支出は、バリューチェーン全体を通じて把握される。

スコープ除外:大学内のハイパフォーマンス・コンピューティング・クラスターや政府系スーパーコンピューターは含まれない。

セグメンテーションの概要

- データセンタータイプ別

- クラウドサービスプロバイダー

- コロケーションデータセンター

- エンタープライズ・オンプレミス・エッジ

- コンポーネント別

- ハードウェア

- 電力インフラ

- 冷却インフラ

- IT機器

- ラックおよびその他のハードウェア

- ソフトウェアテクノロジー

- 機械学習(ML)

- ディープラーニング

- 自然言語処理(NLP)

- コンピュータビジョン

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ハードウェア

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- ITおよびITES

- インターネットおよびデジタルメディア

- 通信事業者

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 製造業および産業用IoT

- 政府および防衛

詳細な調査方法とデータの検証

一次調査

私たちは、ロンドン、マンチェスター、そしてAI成長ゾーンのハイパースケーラーで、設備設計エンジニア、コロケーションセールスマネージャー、英国のグリッドプランナーアドバイザー、調達リーダーにインタビューを行いました。その結果、平均的なラック電力(現在120kWを超える)、132kV変電所のリードタイムの現実、典型的なサービス価格帯が明らかになり、デスクワークから浮かび上がった仮定がより鮮明になった。

デスクリサーチ

Mordorのアナリストは、まず英国国家統計局、Ofgemのグリッド接続登録、Companies Houseの提出書類、TechUK Data Centre Councilのような業界団体などの情報源から公開データセットを入手しました。技術的な洞察は、液冷効率とGPUラック密度に関する査読付き論文、Questel経由の特許、Volzaからの主要コンポーネントの出荷データによって強化された。有料のデータベース、財務情報はD&B Hoovers、設備投資ニュースはDow Jones Factivaが、事業者のパイプラインをマッピングするのに役立った。このリストは例示であり、その他多くの資料が初期推定に役立った。

マーケット・サイジングと予測

トップダウンのサイジングは、試運転中および建設中のメガワット容量から開始され、部品表コストカーブを通じて費用に変換され、サンプリングされたサプライヤーのASP×数量ロールアップと照らし合わせて検証された。AIラックの普及率、PUEトレンド、グリッド待機リスト遅延、GPU価格下落、ラック密度シフトが主要なモデル変数となった。多変量回帰は毎年更新され、各ドライバーを投影し、シナリオチェックのためにARIMAオーバーレイに供給した後、主要なサイトについて選択的なボトムアップクロスチェックを行った。事業者の情報開示が薄いギャップは、輸入価格、入札価格、専門家のガイダンスを三角測量することで埋めた。

データ検証と更新サイクル

出力は、異常のスクリーニング、ピアレビュー、経営陣のサインオフを通過する。モデルは12ヶ月ごとに再構築され、グリッドポリシーの変更やメガキャンパスの承認など、重要なイベントが発生した場合は、暫定的にリフレッシュされる。

英国の人工知能(AI)最適化データセンター・ベースラインが意思決定者に信頼される理由

公表されている見積もりは、企業が異なるスコープ、通貨、リフレッシュ・ケイデンス、コスト構造を選択したために異なっている。

主なギャップドライバーには、ハイパースケーラの自前設備投資をカウントするかどうか、液冷式改修の価格設定方法、トレーニング容量と推論容量の分割、グリッド接続コストの計上年度などがある。モルドールインテリジェンスは、透明性の高い1つのスコープを適用し、すべての値を一定-2025米ドルに合わせ、四半期ごとに変数を再検討し、バランスの取れた中間値を作成します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 518億米ドル(2025年) | モルドール・インテリジェンス | - |

| 9.8億米ドル(2025年) | グローバル・コンサルタンシーA | 自前のハイパースケール投資は除外、一次検証は限定的 |

| 7億3,000万米ドル(2024年) | 業界誌B | 部品リストが少ない。グリッド遅延調整なしの容量×静的ASPに依存。 |

これらの対比は、モルドールの規律あるスコープ選択と可変トラッキングが、長期的なAIインフラ投資を計画する投資家にとって、信頼性と再現性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

2026年における英国のAIデータセンター市場規模はどのくらいですか?

AIデータセンター市場規模は2026年に58億1,000万米ドルであり、2031年まで年平均成長率(CAGR)12.16%で成長すると予測されています。

英国のAI施設内で最も成長が速いセグメントはどこですか?

コロケーションデータセンターは2031年まで予測年平均成長率(CAGR)15.05%でリードしており、企業がハイブリッドAI展開モデルを追求しています。

クラウドプロバイダーは現在どのくらいのシェアを保有していますか?

クラウドサービスプロバイダーは2025年時点でAIデータセンター市場シェアの55.10%を占めています。

新規建設においてどのティア標準が支配的ですか?

ティアIV施設はミッションクリティカルなAIトレーニングワークロードが最大稼働時間を要求するため、61.10%のシェアを保有しています。

ロンドン以外への地域拡大を推進しているのは何ですか?

グリッド接続のボトルネックと有利な再生可能エネルギーへのアクセスが、マンチェスター、エディンバラ、カーディフのハブへと事業者を誘導しています。

事業者は持続可能性義務をどのように満たしていますか?

事業者は24時間365日対応の再生可能エネルギーPPAに署名し、液冷を導入し、AIワークロードをクリーンエネルギー発電に合わせるために廃熱回収システムを統合しています。

最終更新日: