シンガポール人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

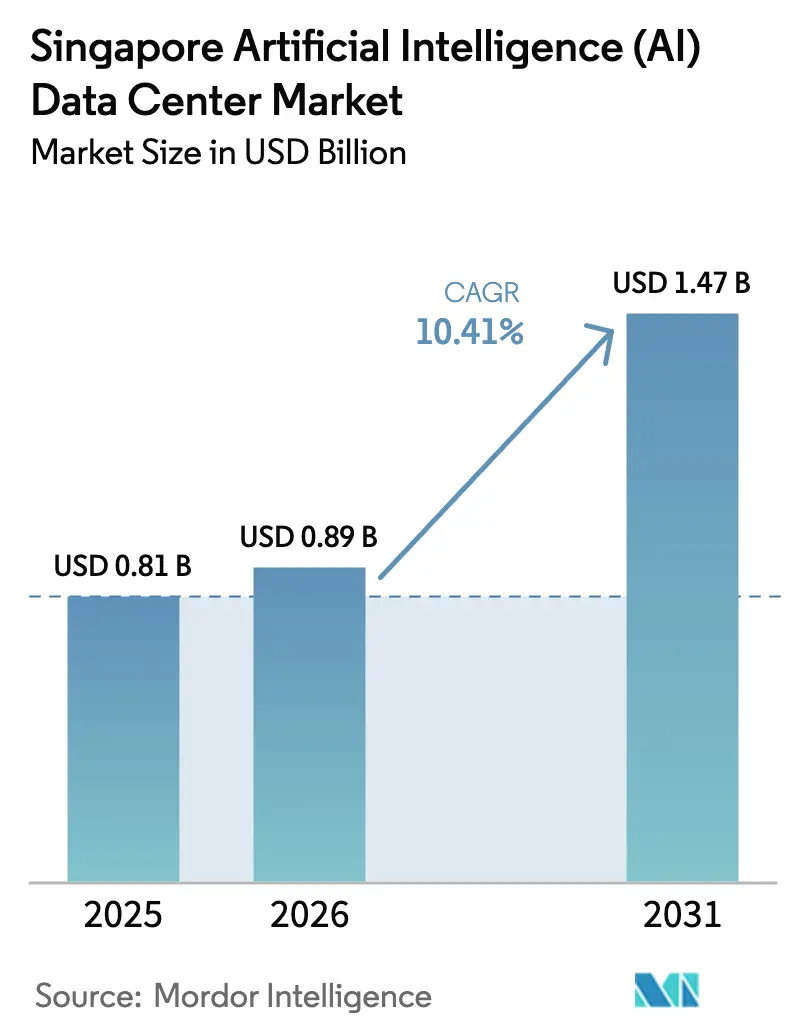

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール人工知能(AI)データセンター市場分析

シンガポール人工知能データセンター市場規模は2025年に8億1,000万米ドルと評価され、2026年の8億9,000万米ドルから2031年には14億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.41%となっています。ソブリンAIコンピューティングに対する強い需要、政府支援による300MWの電力供給、および1%未満のコロケーション空室率が市場拡大を支えています。事業者は20kW/ラック以上の電力密度に対応する液体冷却および液浸冷却への改修を進めており、シンガポールの土地不足をイノベーションの触媒に転換しています。PUE(電力使用効率)≦1.30およびWUE(水使用効率)≦2.0という持続可能性規制が資本配分の意思決定を再構築し、新規容量の承認を実証可能なエネルギー効率向上と連動させています。ジョホールおよびバタムにおける越境キャンパスが島内施設を補完し、低遅延のシンガポールコアとコスト最適化された地域ノードの間でワークロードを柔軟に振り分けることを可能にしています。

レポートの主要ポイント

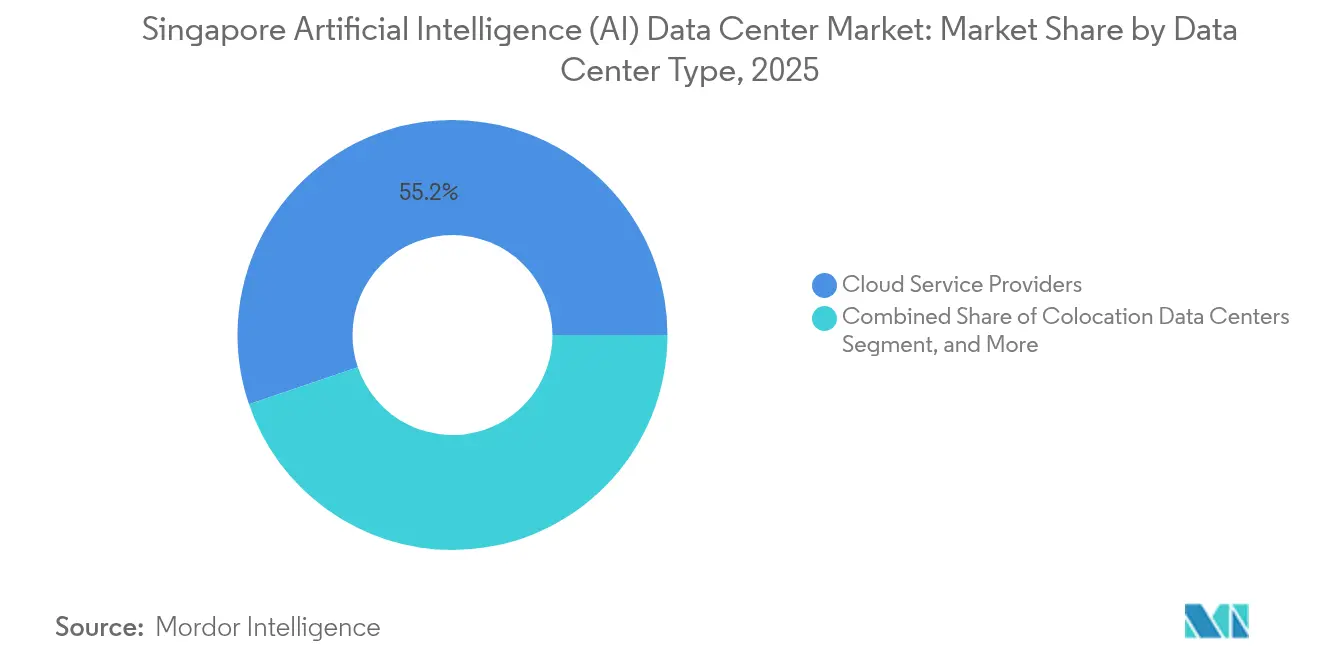

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のシンガポール人工知能データセンター市場において55.22%の市場シェアで首位を占め、コロケーションデータセンターは2031年にかけて年平均成長率(CAGR)11.78%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年のシンガポール人工知能データセンター市場規模の45.43%を占め、ハードウェアは2031年にかけて年平均成長率(CAGR)11.28%で成長する見込みです。

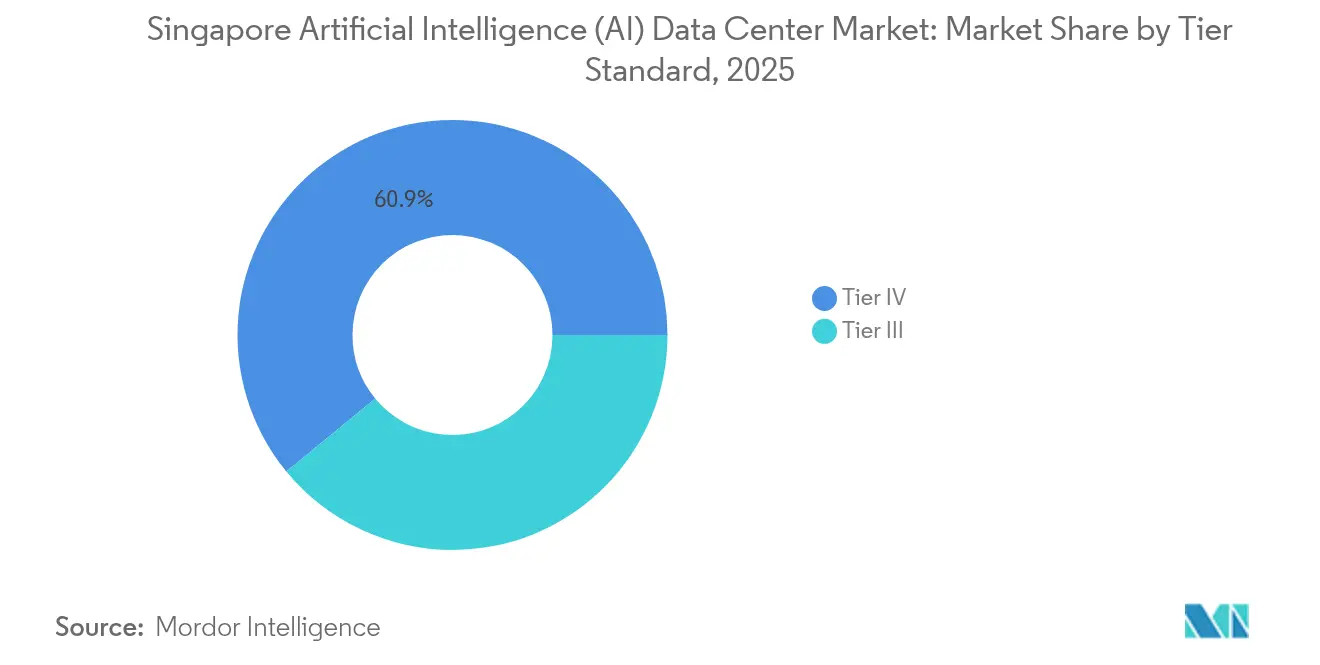

- ティア標準別では、ティアIV施設が2025年のシンガポール人工知能データセンター市場規模の60.94%のシェアを保有し、ティアIIIは同期間において最高の年平均成長率(CAGR)12.21%を記録すると予測されています。

- エンドユーザー産業別では、ITおよびITエネーブルドサービスが2025年のシンガポール人工知能データセンター市場収益の33.27%を占め、インターネットおよびデジタルメディアセグメントは2031年に向けて年平均成長率(CAGR)11.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール人工知能(AI)データセンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI主導の電力密度要件の急増 | +2.8% | シンガポールコア、ジョホール・バタムへの波及 | 中期(2年~4年) |

| GPU輸入の急増とローカルAIクラウドサービスの展開 | +2.1% | シンガポールハブと地域配送 | 短期(2年以内) |

| 政府のグリーンデータセンターロードマップおよび300MW電力供給 | +1.9% | 国内全体、ジュロン・ウエスト・クラスターに集中 | 中期(2年~4年) |

| 地域ハブとしての地位および1%未満の空室率(コロケーション) | +1.5% | シンガポールコアと越境アービトラージ | 長期(4年以上) |

| 液体冷却・液浸冷却コストの革新的改善 | +1.3% | 熱帯アジア太平洋市場、シンガポールがリード | 中期(2年~4年) |

| 越境ジョホール・バタム・シンガポール「トライハブ」キャンパスの建設 | +1.0% | シンガポール・マレーシア・インドネシア回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の電力密度要件の急増

20kW/ラックを超えるAIワークロードは、熱設計および電力配送の見直しを迫っています。ST Engineeringのジャラン・ブン・レイにおける1億2,000万シンガポールドル規模のプロジェクトでは、独自の二次ループ液体冷却システムを採用し、32°Cの外気温環境においてもPUE(電力使用効率)1.25を実現しています。[1]ST Engineering, "ST Engineering Breaks Ground on Fourth Singapore Data Centre," stengg.com 既存施設の改修ができない事業者は資産の陳腐化に直面し、エッジまたは災害復旧機能への転用を目的とした二次市場取引が加速しています。ラック密度の上昇は賃貸経済も再構築しており、単価体系が1平方フィートあたりから1キロワットあたりへとシフトしています。金融機関は高密度設計を将来性のある投資対象と捉え、30kW対応ホールを認証できる建設業者へ資本を集中させています。

GPUの輸入とローカルAIクラウドサービスの展開

優遇関税制度と自由貿易地帯の物流インフラにより、シンガポールはASEAN向けGPUボードの主要な輸入拠点となっています。ローカルクラウドプロバイダーはこれらのアクセラレーターをサービスとしてのGPU(GPU-as-a-Service)に組み込み、展開リードタイムを数か月から数日に短縮しています。システムインテグレーターは税優遇の物流パーク内にステージングラボをコロケーションし、ラックが本番フロアへ搬出される前にオンサイトでのファームウェア書き込みとバーンインを可能にしています。この迅速なフルフィルメントサイクルは、調達力の乏しいスタートアップや中堅企業にとって魅力的であり、新規GPU SKUのリリース時に四半期ごとの需要急増を刺激しています。ハードウェアベンダーは、地域のショーケース展開にコミットするシンガポールの事業者に優先的に早期アクセス在庫を割り当てることで応えています。

政府のグリーンデータセンターロードマップおよび300MW電力供給

インフォコム・メディア開発庁(IMDA)とエネルギー市場庁(EMA)は2024年に300MWの新規データセンター電力を割り当てましたが、これはベストインクラスの効率基準を満たすことを条件としています。[2]Infocomm Media Development Authority, "Pilot Data Centre Call for Application-Capacity Allocation Announce", imda.gov.sg. さらに200MWは、再生可能エネルギークレジットまたは地域冷却の活用を実証した申請者向けに留保されています。このロードマップは、競争の焦点を純粋なメガワット規模の確保からエネルギー生産性の向上へと効果的にシフトさせています。施設の設計図には、26°C給気設計、ホットアイル封止、および地域暖房パイロット向けのオンサイト廃熱再利用が組み込まれるようになっています。財務基盤の強固な大手事業者が高い資本的支出を吸収する一方、小規模参入者は持続可能性の専門知識を共有するジョイントベンチャーへと引き寄せられています。

地域ハブとしての地位および1%未満の空室率(コロケーション)

1%を下回る空室率が続く中、シンガポールのラック料金は地域の競合市場と比較して35~50%のプレミアムを維持していますが、企業は遅延に敏感なアプリケーションのためにこの割増料金を受け入れています。ハイパースケーラーは竣工予定の2年前にホール全体を先行賃借しており、短期のリテール案件の入り込む余地がなくなっています。供給不足が第2層のワークロードをジョホールおよびバタムへと押し出し、シンガポールがマスターデータセットをホストし、地域サイトがレプリカを格納する二拠点運用モデルが生まれています。コロケーション施設の賃貸人は希少性を活かし、クロスコネクト、ダイレクトクラウドオンランプ、およびトライハブを結ぶマネージドインターコネクションファブリックのアップセルで利益を享受しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 島内の土地および電力網の不足 | -2.3% | シンガポールコア、越境拡張を促進 | 長期(4年以上) |

| 厳格なPUE≦1.30およびWUE≦2.0コンプライアンスコスト | -1.8% | 国内全体、すべての新規開発に影響 | 中期(2年~4年) |

| ジョホールおよびバタムからのコスト競争の激化 | -1.4% | シンガポール・マレーシア・インドネシア回廊 | 中期(2年~4年) |

| AI・HPC人材不足による運営費(オペックス)の上昇 | -1.1% | シンガポールコア、地域的な人材獲得競争 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

島内の土地および電力網の不足

728平方キロメートルという限られた土地面積と有限な変電所容量が、追加グリーンフィールドサイトの開発を制限しています。主要な工業用地は2024年以降18%上昇し、1平方メートルあたり2,000シンガポールドルが常態化しており、プロフォーマ収益率を圧迫しています。電力系統への接続待ちは36か月に及び、開発業者は暫定的な解決策としてガスタービンベースのプライベートネットワークの追求を余儀なくされています。これらのボトルネックが成長を多層階設計および国外のサテライトキャンパスへと誘導しています。マレーシアのTNBまたはインドネシアのPLNとのエネルギーアービトラージ協定を締結している企業は、近期の容量需要に応える上で決定的な優位性を獲得しています。

厳格なPUE≦1.30およびWUE≦2.0コンプライアンスコスト

シンガポール・グリーン・ビルディング・カウンシルのグリーンマーク2024フレームワークは、事業者に高度な熱制御システムおよびグレーウォーターリサイクルのために15~20%の追加資本的支出を予算計上することを義務付けています。[3]Singapore Green Building Council, "Green Mark 2024 for Data Centres," sgbc.sg 高湿度の気候においてWUE(水使用効率)目標を達成するため、建設業者は密閉型断熱システムの採用を促進されており、これはしばしばプレミアムなメンテナンス契約を伴います。小規模プロバイダーはグリーンボンドの資格なしにはプロジェクトファイナンスの確保が困難となり、市場参入が実質的に制限されています。しかし時間の経過とともに、エネルギーコストの節減が高い建設コストを部分的に相殺し、早期採用者により低い運営費プロファイルをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性がコロケーション成長を牽引

クラウドサービスプロバイダーは2025年のシンガポール人工知能データセンター市場シェアの55.22%を占め、都市国家のデジタルゲートウェイとしての役割に沿った140億米ドルを超えるハイパースケール投資の恩恵を受けています。同セグメントのフットプリントは、専用オンランプとコンテンツ配信ノードを通じて企業トラフィックを導くマルチテナントエコシステムを支えています。しかし、土地・電力の制約が深刻化する中、同セグメントの成長は一桁台の伸びに収束しつつあります。規制上の管理と予測可能なコストを求める企業はキャリア中立型コロケーションへとシフトし、市場全体のモメンタムを上回る年平均成長率(CAGR)11.78%を牽引し、ホワイトスペースの構成をホールセールスイートへと再配分しています。

ハイブリッドクラウドアーキテクチャが調達の議論を支配しています。地元銀行は顧客データ用にティアIVのヴォールトを維持しながら、非機密コンピューティングにはパブリッククラウドへバーストし、コスト重視のAIトレーニングにはジョホールまたはバタムを活用しています。コロケーション施設の賃貸人は、6か月以内の納期を保証するモジュール型電力供給シェル拡張でハイパースケーラーのサイクルタイムを上回り、バリュープロポジションを強化しています。5G集約ハブ付近にエッジ指向のマイクロサイトが出現し、バックホールジッタを許容できないAR・VRおよび自動運転車のテストに対応しています。コア、ニアエッジ、越境ノードによる格子状トポロジーがワークロード分散の柔軟性を維持しており、AIアプリケーションのパターンが進化する中での重要な販売ポイントとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:ハードウェアアクセラレーションがソフトウェアのリーダーシップに挑戦

機械学習プラットフォーム、最適化されたコンテナ、およびオーケストレーションスタックを包含するソフトウェアソリューションは、2025年のシンガポール人工知能データセンター市場規模の45.43%のシェアを占め、多言語のASEAN市場に対応する開発者およびスタートアップの豊富な人材プールを反映しています。ライセンス収益は固定的であり、オンプレミス推論を重視する金融、医療、および公共部門のクライアントとの長期契約に支えられています。一方でハードウェアは増分成長においてソフトウェアを上回り、液体冷却の認証が大規模なGPU展開を促進することで年平均成長率(CAGR)11.28%を記録しています。

STT GDCの2025年3月のNVIDIA DGXレディデータセンタープログラムへの登録は、ラック内液体熱交換器を検証し、プレミアムなAIクラスターホスティングに向けた同事業者のポジションを強固にしています。スイッチギアベンダーは415Vバスウェイ、リアドア熱交換器、および液浸槽を組み合わせたフルスタックソリューションをバンドルし、ディレーティングなしにシンガポールの高湿度の課題に対応しています。変動するAI負荷プロファイルに対応するため、変圧器、無停電電源装置(UPS)モジュール、および高調波フィルターがアップグレードされることで、電力および冷却インフラへの支出も連動して拡大しています。マネージドサービスプロバイダーはGPUクラスターの利用率を最適化することで継続収益を獲得し、ハードウェアの普及と並行するサービス層の年平均成長率(CAGR)を牽引しています。

ティア標準別:ティアIVの堅牢性とティアIIIの効率性

ティアIVホールは2025年の設置済みIT電力の60.94%を占め、99.995%の可用性と同時メンテナンス性を義務付ける金融および政府のワークロードに対応しています。三重電力供給室、2N+1の機械冗長性、およびオンサイトの燃料備蓄がこのアーキテクチャの典型的な特徴です。この堅牢性はティアIII相当と比較して30~40%高い資本的支出と15%高い運営費を追加しており、コスト重視のAIテナントはわずかに低いSLAティアを受け入れる傾向があります。その結果、ティアIII容量は年平均成長率(CAGR)12.21%で成長し、フォールトトレラント構築の優位性を徐々に侵食しています。

技術的収束が実用的な信頼性ギャップを縮小しています。先進的な蓄電池エネルギー貯蔵システムが瞬時のライドスルーを提供し、ソフトウェア定義電力が電力障害発生時の負荷遮断を自動化しています。ティアIIIに分類されるEquinixのSG6は、リアドア液体熱交換器とオンサイトの太陽光電力購入契約(PPA)を統合し、持続可能性とアップタイムの両方の義務を果たしています。事業者は予知保全分析とAI主導のインシデント対応を、機械的冗長性の低減を補う無形の付加価値として強調しています。このシフトは、信頼性に関する議論をハードウェア中心からソフトウェア補完型の信頼性へと再定義しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ITのリーダーシップがデジタルメディアの挑戦に直面

ITおよびITエネーブルドサービスは2025年の需要の33.27%を吸収しており、シンガポールの多言語人材と親ビジネス的な政策を活用してASEAN全域にサービスとしてのソフトウェア(SaaS)を展開しています。大手システムインテグレーターは銀行のデータ居住要件を満たすために国内にデブセックオプスパイプラインを配置し、地域のエッジノードを通じて完成したアプリケーションを展開しています。しかし、デジタルメディアプロバイダーはインドネシア、ベトナム、フィリピン全域でのビデオオンデマンド、クラウドゲーミング、およびショートフォームコンテンツ消費の増加を背景に、年平均成長率(CAGR)11.02%という最も急速な成長軌道を示しています。

ストリーミングプラットフォームは権利管理とオリジン近接キャッシングのためにシンガポールにエンコーディングファームをローカライズし、コスト抑制のためにアーカイブライブラリをジョホールにオフロードしています。通信事業者はティアIIIサイト内にMECノードをコロケーションして5Gスライスを収益化し、リアルタイム言語翻訳や没入型スポーツフィードのためのGPU推論とバンドルしています。銀行・金融サービス・保険(BFSI)機関は引き続きプライベート大規模言語モデル(LLM)を探求し、サイバーセキュリティ(改正)法2024の要件に準拠するためにティアIVのヴォールト内にセキュアエンクレーブを設置しています。医療提供者は患者の機密性を維持しながら共有モデルの改善にアクセスする連合学習スキームを試験的に導入しており、エンドユーザー需要のプロファイルをさらに多様化させています。

地理分析

シンガポールには70以上のデータセンターが存在し、合計1.4GWの容量を有しており、国家電力消費量の7%およびICTセクターの排出量の82%を占めています。政府は300MWの電力供給を効率性の義務付けと組み合わせており、持続可能性を競争上の参入障壁へと実質的に転換しています。実績ある液体冷却の運用経験を持つ事業者は限られた電力プールへの早期アクセスを確保し、立ち上げ時にプレミアムなラック料金を設定することができます。

越境拡張が地理的な経済性を再構築しています。AirTrunkの150MWジョホールキャンパスおよびNxeraの64MWイスカンダル・プテリ建設は土地コストを60%以上削減しながら、シンガポールの中央ビジネス地区(CBD)まで10ミリ秒未満の遅延を維持しています。海底光ファイバーペアがこの回廊を環状に接続し、リアルタイム推論を島内に配置しながらGPUトレーニングをオフショアに移行するアクティブ・アクティブ設計を支えています。Princeton Digital GroupのUS50億ドルの地域プログラムは、シンガポール本社企業が資本市場において有する資金調達の優位性を示しています。

このトポロジーの結果、シンガポールはASEAN全域に分散したコンピューティングを統括するオーケストレーション・コントロールプレーンとして位置付けられています。マレーシアのMCMCおよびインドネシアのKOMINFOとのデータ分類基準の調和を目指したIMDAの取り組みは、ハイブリッドワークロード配置における規制上の摩擦を低減しています。地域の競合国が自国のキャパシティを増強するにつれて、シンガポールの事業者はコンプライアンスサービス、プラットフォーム間遅延SLA、およびマルチクラウドアクセスマーケットプレイスによって差別化を図っています。この戦略的ポジションは、純粋なメガワットシェアが徐々に低下する中にあっても、シンガポールのデジタルゲートウェイとしての役割を維持しています。

競争環境

高い資本集約性、希少な土地、および厳格な規制の結果、上位5社が設置済みIT電力の約68%を合計で支配する適度に集中した競争環境が形成されています。STT GDC、Equinix、Digital Realty、SingtelのNxera、およびKeppel DC REITが新規建設の割り当てを独占しています。競争は価格のみならず、持続可能性の実績と越境パートナーシップを中心に展開しています。STT GDCは2024年6月にKKR主導で17億5,000万シンガポールドルの資金調達ラウンドを完了し、その資金をGPU対応拡張と再生可能エネルギー調達に充当する予定です。

Equinixは2025年2月にシンガポール国立大学と連携し、熱帯気候向けの冷却ソリューションを試作する400万米ドルの共同イノベーション施設をSG6の予定地に開設しました。この取り組みはEquinixを技術的思想のリーダーとして位置付け、液体液浸冷却の普及曲線に関する先行者の知見を確保するものです。Princeton Digital Groupは地域的な土地バンキング戦略を活用し、ヤフーからシンガポールのSG3資産を取得するとともに、ジョホールの隣接地を取得して200MWの連続回廊を確保しています。

規制の進化が競争上の参入障壁を形成しています。サイバーセキュリティ(改正)法2024はデータセンターを「基盤的デジタルインフラ」に指定し、事業者に定期的なサイバー耐性監査を課しています。ISO 22301、PCI-DSS、およびMAS-TRMの準拠実績を持つプロバイダーは、特に金融、医療、および公共部門のテナントに対してこのガバナンスの負担を営業上の優位性に転換しています。小規模参入者は大手事業者との正面対決を避けるため、エッジマイクロポッドやAIモデルチューニングサービスなどのニッチな分野に特化しています。

シンガポール人工知能(AI)データセンター産業のリーディングカンパニー

ST Telemedia Global Data Centres Ltd.

Equinix, Inc.

Digital Realty Trust, Inc.

Keppel DC REIT Management Pte. Ltd.

AirTrunk Operating Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:STT GDCはNVIDIA DGXレディデータセンタープログラムの認証を取得し、プレミアムなAIワークロードホスティングの機会を開拓しました。

- 2025年2月:Equinixとシンガポール国立大学は、持続可能な冷却ソリューションを開発するため、SG6の予定地に400万米ドルの共同イノベーション施設を開設しました。

- 2024年11月:Equinixは初期投資額2億6,000万米ドルでSG6の起工式を行い、液体冷却とSembcorp Industriesとの再生可能エネルギー電力購入契約(PPA)を採用しています。

- 2024年10月:GDS Internationalはジャラン・ブローに3万9,978平方メートルの土地を取得し、2026年第4四半期の稼働を予定するシンガポール初の施設を建設します。

シンガポール人工知能(AI)データセンター市場レポートの調査範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設を網羅するデータセンターにおけるAIアプリケーションの全領域を対象としています。分析はコンポーネント別に区分され、ハードウェアとソフトウェアを区別しています。ハードウェアの考察には、電力、冷却、ネットワーキング、IT機器、その他が含まれます。精査対象のソフトウェアテクノロジーには、機械学習、ディープラーニング、自然言語処理、およびコンピュータビジョンが含まれます。本調査はこれらのアプリケーションの地理的分布についても評価しています。

さらに、持続可能性およびカーボンニュートラル目標に対するAIの影響を評価しています。AIを支援するインフラに関与する市場プレイヤーを詳述した包括的な競争環境が提示されており、さまざまなAIデータセンタータイプで利用されるハードウェアとソフトウェアの両方を包含しています。市場規模は市場における製品・ソリューションプロバイダーの収益で算出され、予測は各セグメントについて米ドル(十億)で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITエネーブルドサービス |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| 医療およびライフサイエンス |

| 製造業および産業IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITエネーブルドサービス | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療およびライフサイエンス | ||

| 製造業および産業IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

2026年のシンガポール人工知能データセンター市場の規模はどれくらいですか?

市場は2026年に8億9,000万米ドルであり、2031年までに14億7,000万米ドルに向けて推移しています。

島内の新規容量承認を推進しているのは何ですか?

IMDAの300MW電力供給は、厳格なPUE≦1.30およびWUE≦2.0目標に割り当てを紐付けており、エネルギー効率を重要な審査基準としています。

最も急成長しているデータセンタータイプはどれですか?

コロケーション施設はハイパースケーラーへの囲い込みなしにソブリンAIコンピューティングを求める企業により年平均成長率(CAGR)11.78%で拡大しています。

事業者はどのように土地不足に対応していますか?

シンガポールでは多層階の高密度設計を採用し、コストと遅延のバランスをとるためにジョホールとバタムにサテライトキャンパスを建設しています。

ティアIIIの建設がなぜ注目を集めているのですか?

液体冷却とソフトウェア定義電力の進歩が信頼性のギャップを縮小し、ティアIVホールと比較して30~40%低い資本的支出を実現しています。

どのエンドユーザーセグメントが急増すると予測されていますか?

インターネットおよびデジタルメディアのワークロードは、ストリーミング、ゲーミング、ソーシャルメディア需要を背景に年平均成長率(CAGR)11.02%で成長をリードしています。

最終更新日: