オーストラリア人工知能(AI)データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

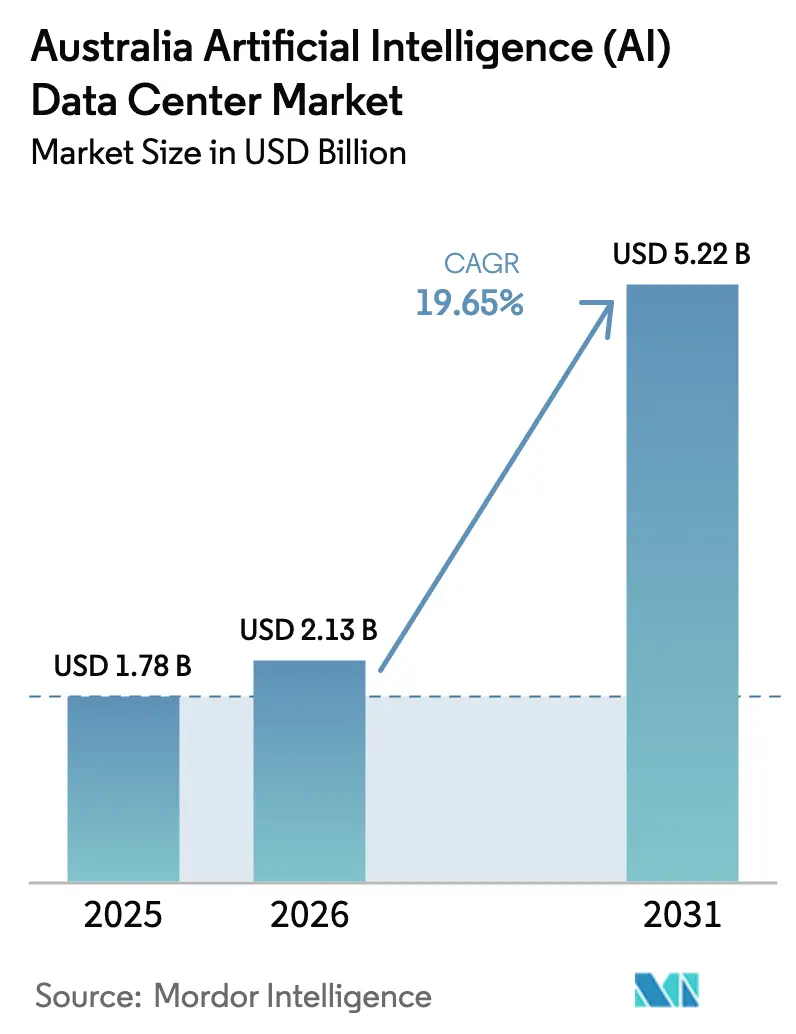

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 5.22 十億米ドル |

| 成長率 (2026 - 2031) | 19.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア人工知能(AI)データセンター市場分析

オーストラリア人工知能データセンター市場は2025年に米ドル17億8,000万と評価され、2026年の米ドル21億3,000万から2031年には米ドル52億2,000万に達すると推定され、予測期間(2026年~2031年)においてCAGR 19.65%で成長する見込みです。GPU輸入規制の免除、政府のデータ主権義務付け、ハイパースケールの資本支出加速という三つの構造的な力がこの拡大を支えています。クラウドサービスプロバイダーがすでに設備容量を支配していますが、企業がハイブリッド展開モデルを採用するにつれてコロケーション施設がより速いペースで拡大しています。液体冷却、高密度ラック、冗長電力アップグレードが大規模言語モデルのトレーニングに不可欠な前提条件となっているため、ハードウェア関連の支出はソフトウェア支出よりも急速に増加しています。最後に、シドニーとメルボルンの電力会社は電力網の混雑が深刻化しており、事業者は再生可能エネルギー購入契約の確保と、グリーンフィールド建設向けの二次的な大都市圏の評価を余儀なくされています。

主要レポートの要点

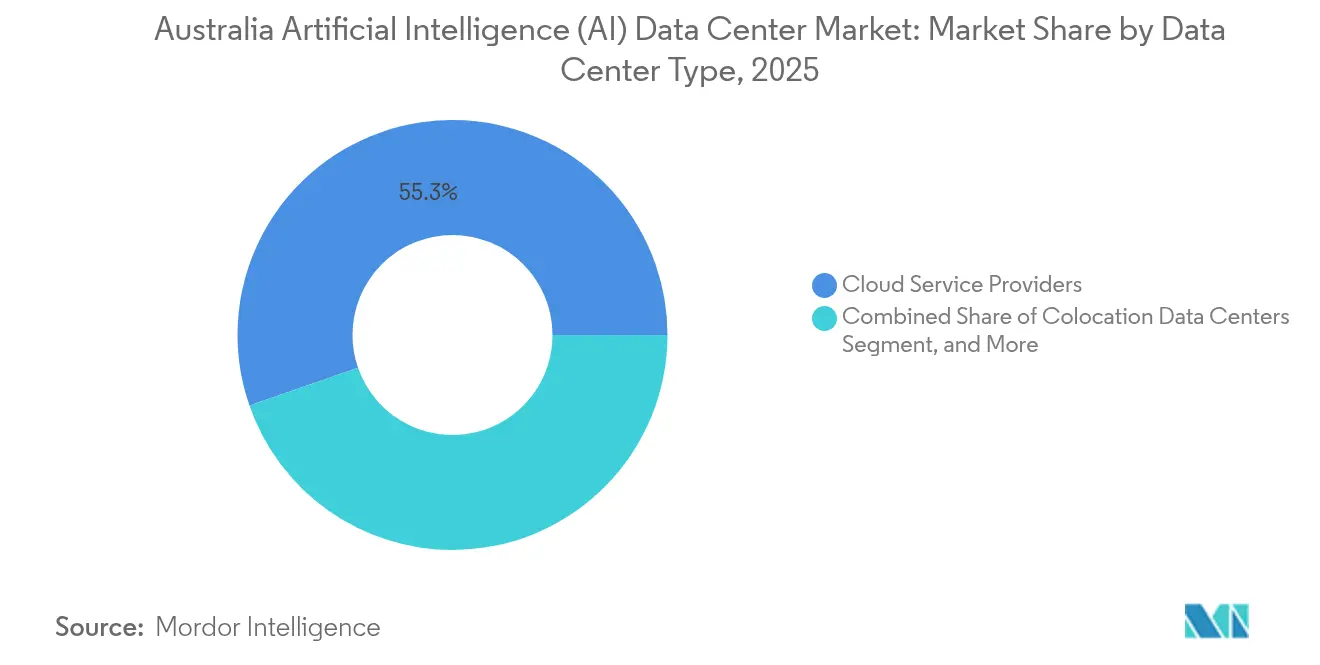

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のオーストラリア人工知能データセンター市場シェアの55.32%を占め、コロケーション施設は2031年までに21.58%のCAGRで成長することが見込まれています。

- コンポーネント別では、ソフトウェアが2025年のオーストラリア人工知能データセンター市場規模の45.43%を占めましたが、ハードウェアは2026年から2031年にかけてCAGR 21.10%で成長する見込みです。

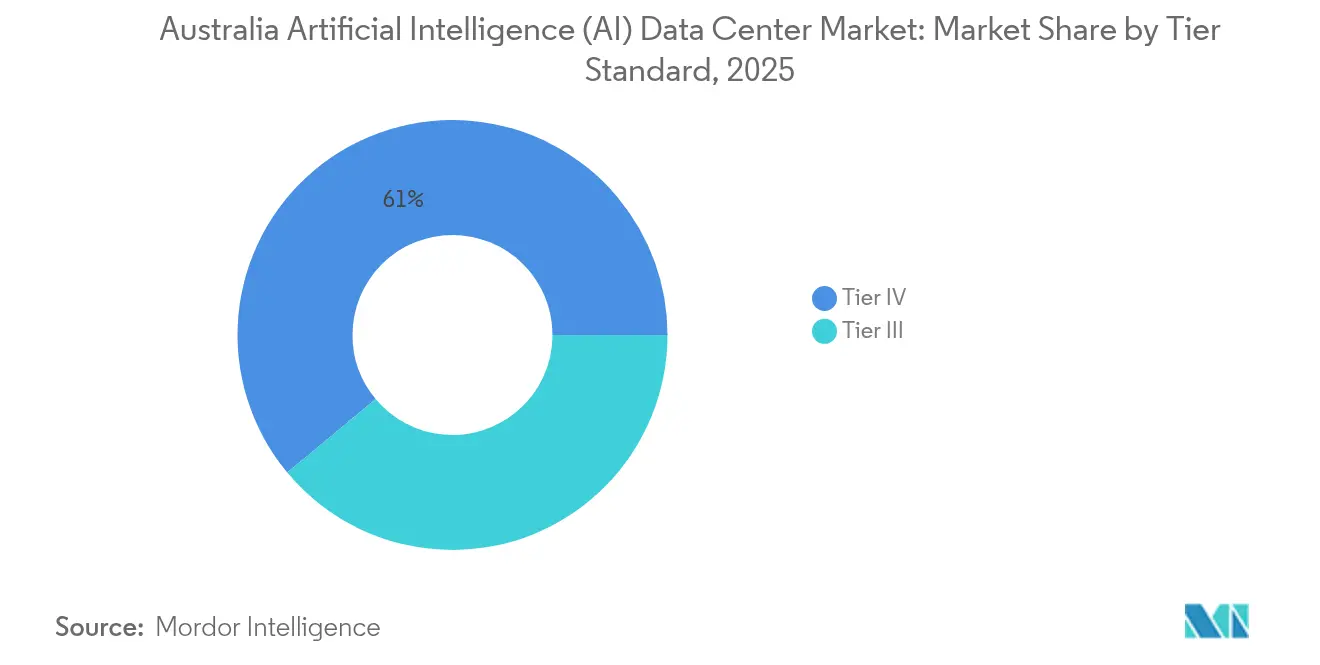

- ティア基準別では、ティアIVサイトが2025年のオーストラリア人工知能データセンター市場シェアの61.05%を占め、ティアIII施設はCAGR 22.05%で2031年まで最速の拡大を示すと見込まれています。

- エンドユーザー産業別では、ITおよびITESがオーストラリア人工知能データセンター市場をリードし、2025年の収益シェアの33.52%を占めています。一方、インターネットおよびデジタルメディアワークロードは2031年までにCAGR 20.98%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア人工知能(AI)データセンター市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIワークロードの増加と高密度ラックの需要拡大 | +4.2% | シドニー、メルボルン、パース | 中期(2〜4年) |

| ハイパースケールクラウド投資の急増 | +5.8% | シドニーおよびメルボルン大都市圏 | 短期(2年以内) |

| データ主権義務付け | +3.1% | 全国規模、防衛主導 | 長期(4年以上) |

| 海底ケーブルおよび国内光ファイバーのアップグレード | +2.7% | 沿岸都市 | 中期(2〜4年) |

| 米国のAIチップ輸出規制からの免除 | +2.9% | 全国規模 | 短期(2年以内) |

| 再生可能エネルギー購入契約による電力コストの軽減 | +1.6% | 再生可能エネルギー豊富な州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードの増加が高密度コンピューティング需要を牽引

トランスフォーマーモデルを金融取引、放射線科画像診断、予知保全のためにトレーニングする企業が増えるにつれ、ラックあたり30kWを超えるコンピューティング密度がオーストラリア人工知能データセンター市場で標準となっています。NEXTDCのM3メルボルンキャンパスはすでに40kWの液体冷却ラックを備えており、AirTrunkのSYD2設計では50kWの展開が想定されています。[1]NEXTDC Limited, "Investor Presentation Q3 2024", Nextdc.comオーストラリアコンピュータ学会は2027年までのAIワークロードの年間成長率を180%と予測しており、事業者は総建設予算の35〜40%を電力インフラのアップグレードに充当する必要があります。これは従来型サイトの標準である20〜25%から大幅な増加です。ラック密度の上昇は有効なホワイトスペースを圧縮し、稼働率の上昇に応じて段階的に稼働できるモジュール式フェーズへの需要を高めています。

クラウドおよびハイパースケールへのグローバルプロバイダーによる投資急増

マイクロソフトの2026年までのAUD 50億の投資計画は、シドニーとメルボルンに20,000基のGPUを配置することを目指しており、オーストラリア人工知能データセンター市場を地域のハブとして強化しています。AWSはシドニーリージョンにEC2 P5(H100)インスタンスを追加しており、Googleクラウドは2024年にメルボルンでVertex AIを提供開始し、推論トラフィックの20ms未満のレイテンシを確保しています。ハイパースケーラーは2024年から2025年にかけて合計米ドル82億の新規設備容量を発表しており、これは前回の2年間比で67%の増加です。投資は主に二大都市圏に集中していますが、パースとブリスベンのエッジサイトはレイテンシに敏感な鉱業および通信事業者を対象とした追加投資を引き付けています。

政府のデータ主権義務付けによる国内ホスティングの促進

キャンベラのホスティング認証フレームワークは、連邦政府機関および重要インフラ事業者に対して機密性の高いワークロードを国内で処理することを義務付けており、新規需要を認定ティアIVキャンパスに実質的に誘導しています。Macquarie Data Centersは2024年に、自律型システムや脅威検出アルゴリズムを含む防衛AI用途向けの独立したホールを建設するためにAUD 3億5,000万の契約を獲得しました。この義務付けにより、ソブリンホスティング環境の価格設定力が高まり、事業者は小売コロケーションフロアと比較してプレミアムレートと高い稼働率を維持できるようになっています。

海底ケーブルおよび国内光ファイバー接続の拡充

2024年から稼働しているオーストラリア・シンガポール間海底ケーブルはパースに40Tbpsをもたらし、クロスリージョンモデルトレーニングのレイテンシを低減しています。[2]Vocus Group, "Media Centre", Vocus.com.au 2025年完成予定のサザンクロスNEXTは、シドニーとロサンゼルス間に72Tbpsの容量を提供し、迅速なディザスタリカバリレプリケーションを確保します。国内では、NBN Co.がメトロループを10Gbpsのエンタープライズリンクにアップグレードしており、2024年から2025年の期間にAUD 21億が充当されています。事業者は、ペタバイト規模のトレーニングセットを複数の施設間で頻繁に同期するAIパイプラインのデータ転送コストが25〜30%低下したと報告しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要大都市圏における電力網容量の制限 | −2.8% | シドニーおよびメルボルン | 短期(2年以内) |

| AIハードウェアのサプライチェーン遅延 | −1.9% | 全国規模 | 中期(2〜4年) |

| スコープ3報告規則の新規導入 | −1.2% | 全国規模 | 長期(4年以上) |

| 液体冷却技術者の不足 | −1.4% | 主要大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シドニーおよびメルボルン大都市圏における電力網容量の制約

AEMOによると、データセンターはシドニーとメルボルンにおいてすでに地域電力需要の5%を消費しており、2030年までに最大15%に達する可能性があります。AusgridはシドニーネットワークにAUD 12億を投資する必要があり、CitipowerのメルボルンアップグレードにもAUD 12億規模の費用が伴います。[3]Ausgrid, "Network Investment Plan 2024", Ausgrid.com.au 10MW接続のリードタイムは18か月に延びており、オーストラリア人工知能データセンター市場における複数の開業が遅延しています。一部の事業者はパースとアデレードで先行してキャパシティをリースしていますが、これらの大都市圏では熟練労働者が少なく、光ファイバーのルートも限られています。

AIに特化したハードウェアおよびコンポーネントのサプライチェーン遅延

NVIDIA、AMD、および特殊浸漬冷却サプライヤーは依然として設備容量の制約を受けており、サーバーのリードタイムは12〜18か月に延びており、ハードウェアコストは2023年比で15〜25%上昇しています。事業者は着工前に複数年の供給契約を確保し、機器の納入がコミッショニングスケジュールと一致するようにしています。小規模参入者にはGPU割当を確保するための購買力が不足しており、オーストラリア人工知能データセンター市場における既存ハイパースケーラーの規模優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケールの支配とコロケーションの加速

オーストラリア人工知能データセンター市場は2025年に設備容量の55.32%をクラウドサービスプロバイダーが占め、これはオーストラリア人工知能データセンター市場規模の米ドル9億8,000万に相当します。コロケーションの2031年までのCAGR 21.58%は、機密性の高いトレーニングデータを分離しながらバーストワークロードにクラウドの弾力性を活用するハイブリッド戦略を企業が追求するにつれて、業界全体の成長率を上回る見込みです。マイクロソフトのAzureフットプリント、AWSの第4可用性ゾーン、Googleクラウドのメルボルンローンチはハイパースケールの勢いを示していますが、NEXTDCの2024年の収益34%急増はカスタム電力・冷却プロファイルに対する企業の高まる選好を証明しています。鉱業と農業のエッジノードはセンサーに近い場所でコンピューティングを行い、自律型ハウルトラックと収穫機のバックホールレイテンシを10ms未満に抑えています。

二次的な影響としては、コロケーションプロバイダーがカーボンニュートラルなSLAでテナントを引き付けるために長期再生可能エネルギー購入契約を締結し、ハイパースケーラーが市場投入時間を短縮するためにサードパーティサイト内のホール全体をリースするケースが挙げられます。こうした動向はオーストラリア人工知能データセンター市場全体でサプライヤーとの関係を深め、2026年以降に二次都市での追加設備容量が稼働し始めると卸売価格を圧縮する可能性があります。

注記: 各セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアのリーダーシップからハードウェア加速へ

ソフトウェアは2025年に支出の45.43%を占め、モデル開発フレームワークへの企業投資を反映しています。しかし、オーストラリア人工知能データセンター市場が液体冷却GPUクラスターへと移行するにつれて、ハードウェアはCAGR 21.10%のペースで成長しています。電力配分はハードウェア予算の35〜40%を消費しており、これは従来型ホールの2倍のシェアですが、直接チップ冷却および浸漬システムにより冷却もかなりの部分を占めています。したがって、ハードウェアのオーストラリア人工知能データセンター市場規模は2028年までにソフトウェア支出を上回る見込みです。

統合から管理型推論パイプラインに至るサービス収益は、高密度設計における人材不足に事業者が苦しむ中、重要な定常収入源を形成しています。ベンダーはモデルトレーニングスループットを保証するサービスレベルコミットメントとともにホワイトグローブ展開支援をバンドルしており、多くの中堅市場クライアントにとってインフラファイナンスを実質的に運用費用へと転換しています。

ティア基準別:ティアIVの支配とティアIIIの勢い

ティアIV設備は2025年のオーストラリア人工知能データセンター市場シェアの61.05%を支配し、金融アルゴリズム、病院画像診断、その他のノンストップワークロードに対応しています。しかし、ティアIIIサイトはスタートアップ、SaaSベンダー、および研究機関が資本支出を抑制するために99.982%の可用性を許容するにつれてCAGR 22.05%を記録しています。AirTrunkのSYD2はティアIV認定を取得し、全サブシステムにわたってN+1冗長性を備えています。一方、モジュール式ティアIIIポッドは8か月以内に設置可能であり、完全耐障害性プラントの高額なコストプレミアムにコミットすることなく生成AIプロトタイプをパイロット試験する企業にとって魅力的です。

オーストラリア通信・メディア庁からの規制ガイダンスは、通信ネットワークのサービス回復力を強調しており、通信キャリアをティアIVへと誘導しています。しかし、コスト重視のデジタルメディア企業は、短時間のメンテナンスウィンドウを許容するバッチコンテンツ生成ワークフロー向けにティアIIIを選好しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ITのリーダーシップとメディアの加速

ITおよびITES企業は2025年に設備容量の33.52%を消費しましたが、インターネットおよびデジタルメディアはビデオストリーミングのパーソナライゼーションと大規模レコメンデーションエンジンに牽引されてCAGR 20.98%で最速の成長が見込まれています。銀行はリアルタイム不正検出モデルを組み込み、医療事業者はAI駆動の放射線科トリアージツールを展開し、鉱業コンソーシアムは主要大都市圏から1,000km離れた場所にエッジ推論リグを設置しています。テルストラ単独でも、2026年までのAI対応ネットワーク管理にAUD 8億を充当しています。

これらの業種は、ソブリンホスティング、低レイテンシ相互接続、予測可能な電力コストという共通のニーズを持っており、これらはオーストラリア人工知能データセンター市場内のプレミアムプロバイダーを差別化する三つの特徴です。ワークロードが多様化するにつれて、事業者はオーストラリアプライバシー原則を満たす医療データエンクレーブやAPRA健全性基準に準拠した銀行ホールなど、業種特有のコンプライアンスゾーンを提供しています。

地理分析

シドニーは、密な光ファイバーインフラ、クラウドオンランプ、オーストラリア金融セクターへの近接性を背景に、全国設備容量の44.60%を占めています。メルボルンはGoogleクラウドの地域プレゼンスとEquinixのME1拡張により30.10%を占めており、ソフトウェア企業や大学の間で二桁台のリース成長を促進しています。この二大都市圏は合計でCAGR約19.52%で成長すると予測されていますが、2027年以降に送電アップグレードが展開されるまで、増設を制限する可能性のある深刻な電力網圧力に直面しています。

オーストラリア人工知能データセンター市場規模の12.40%を占めるパースは、アジアのモデルリポジトリへの西向きルートを開くオーストラリア・シンガポール間海底ケーブルを背景にCAGR 25%で拡大しています。ブリスベンとアデレードを合わせると12.90%を占め、東部鉱業回廊と防衛施設にサービスを提供するディザスタリカバリの拠点やエッジハブを引き付けています。地域の多様化は、単一都市への依存を抑制するために分散を促すオーストラリア競争・消費者委員会による独占禁止審査とも一致しています。

過去の成長率と予測成長率を比較すると加速が見てとれます。オーストラリア人工知能データセンター市場は2020年から2024年にかけてCAGR 15.8%で拡大しましたが、2031年までにはCAGR 19.65%に達すると見込まれており、GPU輸入規制の免除、ソブリン義務付け、ハイパースケールの野心が収束して大陸全体で新たな設備容量を開拓していることを示しています。

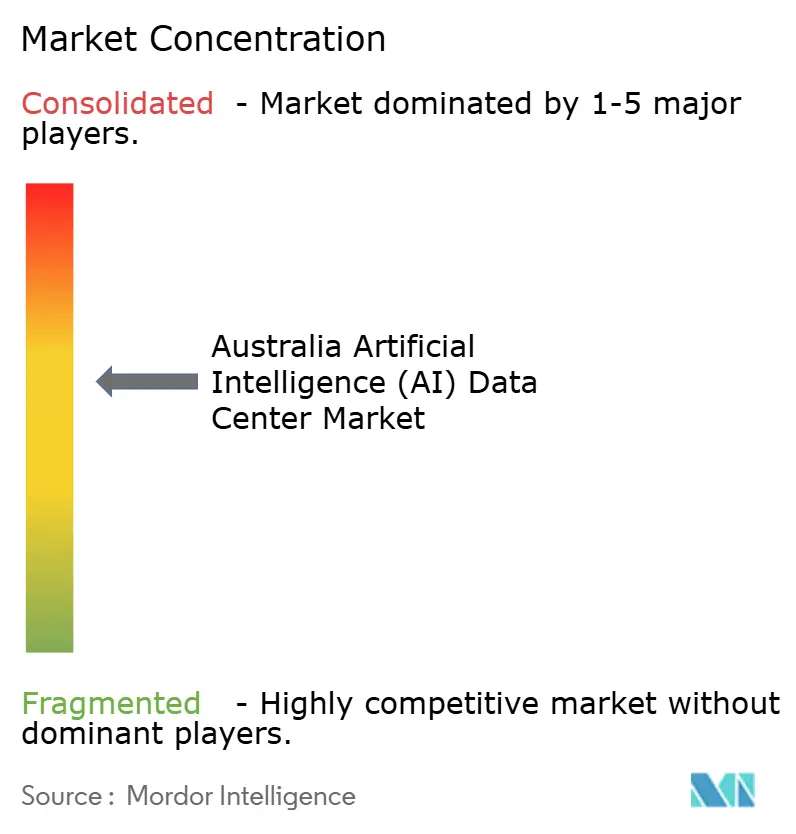

競争環境

上位5社が全国設置電力の約60%を支配しており、オーストラリア人工知能データセンター市場において中程度の集中プロファイルをもたらしています。NEXTDCとAirTrunkは目的に合わせて構築された液体冷却ホールでコロケーション量をリードし、それぞれPUE 1.3未満の設計を誇り、ESGを重視するテナントを惹きつけるために100%再生可能エネルギー購入契約を発表しています。マイクロソフト、AWS、Googleを含むハイパースケーラーは自社建設とホールセールリースを組み合わせて追求し、規制リスクをヘッジしながら展開を加速しています。

戦略的差別化は今や冷却技術革新を中心に展開しています。浸漬冷却および直接チップ冷却ソリューションはすでに新規建設の40%を占め、2年以内にチラード水冷を標準として凌駕するペースにあります。事業者はまた、数千基のGPU間でモデル並列処理を行うために不可欠な、スイッチレイテンシ200ns未満を保証するAI最適化ネットワークファブリックも提供しています。

地域プレーヤーが規模を拡大してハードウェア割当を交渉しようとするにつれてM&Aの話題が高まっています。一方、エッジ重視の開発者は、薄い地域電力網をバイパスするためのオンサイトバッテリー蓄電とソーラーアレイを備えた1〜3MWキャンパスで鉱業、アグリテック、地方通信事業者をターゲットにしています。ハイパースケールの規模とニッチなエッジ戦略の相互作用が、今後10年間の競争激度を形成していくでしょう。

オーストラリア人工知能(AI)データセンター産業リーダー

AirTrunk Operating Pty Ltd.

NEXTDC Limited

Canberra Data Centres Pty Limited

Equinix, Inc.

Digital Realty Trust, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:NEXTDCは2027年までのAUD 12億の資本投資プログラムを発表し、液体冷却インフラと再生可能エネルギー統合を伴うシドニー、メルボルン、パース全体でのAI最適化施設開発を目指しています。この投資にはM3メルボルンの拡張と、60kWラック構成を特徴とするP2パース施設の建設開始が含まれます。

- 2025年9月:AirTrunkはブリスベンの25ヘクタールのサイトをAUD 3億2,000万でハイパースケール開発向けに取得を完了し、海底ケーブルへの直接接続とOrigin Energyとのソーラー購入契約による100%再生可能エネルギー調達を伴う100MW設備容量を目指しています。

- 2025年8月:マイクロソフトはAzure AI インフラ投資を2028年までにAUD 78億に拡大し、オーストラリア施設全体に15,000基の追加GPU装置を追加し、政府および企業顧客向けにローカルデータレジデンシーを伴うAzure OpenAIサービスを開始しました。

- 2025年7月:Equinixはシドニー施設SY6の開発にAUD 4億5,000万を投資し、浸漬冷却技術と45kWラック密度を組み込み、リアルタイム推論アプリケーションに5ms未満のレイテンシを必要とするエンタープライズAIワークロードにサービスを提供します。

- 2025年6月:Digital Realty TrustはMacquarie Technology Groupとの間でAUD 6億8,000万の合弁事業を締結し、専用の再生可能エネルギーマイクログリッドと高度な液体冷却システムを備えた120MW設備容量を目指す西シドニーハイパースケールキャンパスを設立します。

- 2025年5月:Amazon Web Servicesはオーストラリアインフラ拡張にAUD 21億の投資を発表し、AI特化型インスタンスタイプとローカル機械学習サービスを備えたパースおよびアデレードの新規可用性ゾーンを含みます。

オーストラリア人工知能(AI)データセンター市場レポート範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を含むデータセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には電力、冷却、ネットワーク、IT機器などが含まれます。精査対象のソフトウェアテクノロジーには機械学習、ディープラーニング、自然言語処理、コンピュータービジョンが含まれます。本調査はこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIを支援するインフラに携わる市場参加者を詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場内の製品・ソリューションプロバイダーが生み出す収益の観点から算出されており、予測は各セグメントについて米ドル10億単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| 医療およびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア基準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療およびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答されている主要な質問

2031年までにオーストラリアにおける人工知能データセンターはどの程度の速さで成長するか?

設備容量は2025年の米ドル17億8,000万から2031年には米ドル52億2,000万に拡大し、CAGR 19.65%を反映すると予測されています。

どのオーストラリアの都市がAIデータセンター投資を最も引き付けているか?

シドニーとメルボルンは、成熟した光ファイバーインフラ、クラウドオンランプ、および豊富な人材プールにより、全国設備容量の約74.70%を占めています。

なぜ液体冷却ラックがオーストラリアの新規サイトで標準となりつつあるか?

大規模言語モデルのトレーニングによってラック密度が30kWを超え、液体冷却はPUEを1.3未満に保ちながら熱安定性を維持します。

政府のデータ主権規制はどのような役割を果たしているか?

キャンベラのホスティング認証フレームワークは、政府機関および重要インフラ企業に対して機密性の高いワークロードを国内に保持することを義務付け、認定ティアIVキャンパスへの需要を誘導しています。

事業者は電力網容量のボトルネックにどのように対応しているか?

プロバイダーは再生可能エネルギー購入契約を締結し、二次都市の土地を先行リースし、複数年の送電アップグレードロードマップについて電力会社と協力しています。

最終更新日: