アジア太平洋地域の人工知能(AI)最適化データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

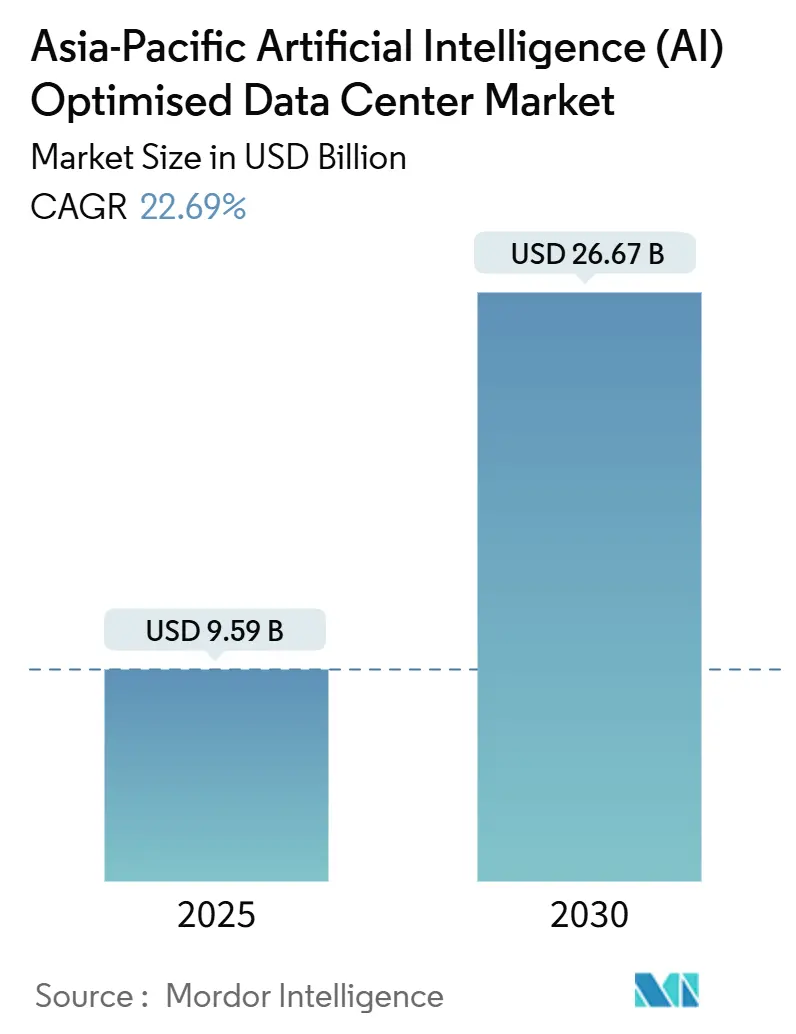

| 市場規模 (2025) | 9.59 十億米ドル |

| 市場規模 (2030) | 26.67 十億米ドル |

| 成長率 (2025 - 2030) | 22.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の人工知能(AI)最適化データセンター市場分析

アジア太平洋地域の人工知能データセンター市場は2025年に97億9,000万米ドルと評価されており、22.69%のCAGRで2030年までに266億7,000万米ドルに達すると予測され、地域のデジタルインフラ支出においてこれまでで最も強力な5年間の拡大を示しています。ハイパースケールクラウドオペレーターが引き続き需要を牽引していますが、ソブリンAI法制、輸出規制の不確実性、そして生成AIワークロードに関連した熱密度の急上昇が、サイト選定、冷却方式の選択、および電力調達戦略を再定義しています。今後5年間において、液冷改修が新規空冷ホールの建設を上回るペースで進むと予測される一方、銀行および公共部門機関が国内GPU容量の確保を急ぐ中、コロケーションの事前リース期間は長期化しています。地域の電力購入契約は、インドのティア2都市における変圧器不足をヘッジするため、再生可能エネルギー保証を付加する傾向が強まっており、AIに適格なインフラエンジニアに対する人材プレミアムは従来の役割と比較して35〜50%高い水準にとどまり、労働力の確保が取締役会レベルのリスク要因として定着しています。その結果、ソブリンクラウド認証と先進的な冷却技術および専用メガワットブロックを組み合わせることができるオペレーターが、次の成長波において最大のシェアを獲得できる立場にあります。

レポートの主要ポイント

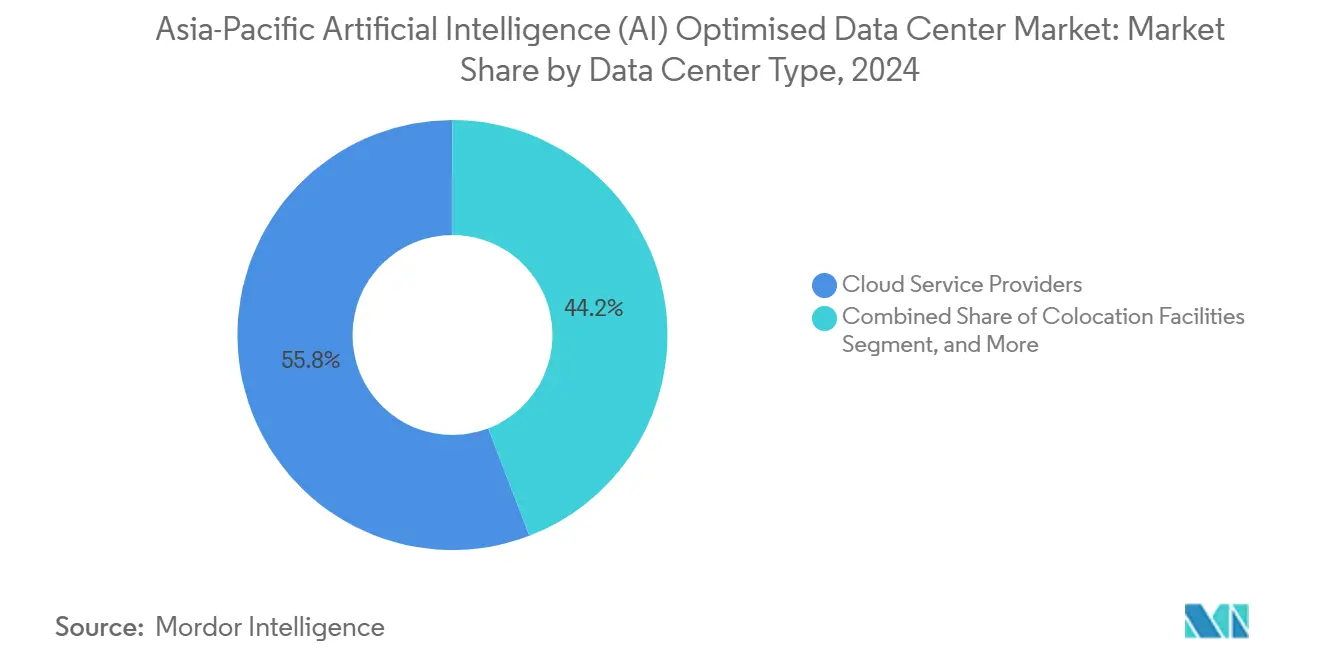

- データセンタータイプ別では、ハイパースケールクラウドプロバイダーが2024年のアジア太平洋地域の人工知能データセンター市場シェアの55.82%をリードし、コロケーション施設は2030年に向けて24.23%のCAGRで成長する軌道にあります。

- コンポーネント別では、ソフトウェアが2024年のアジア太平洋地域の人工知能データセンター市場規模の45.83%を占め、一方でハードウェアインフラは2030年に向けて23.67%のCAGRで拡大する見込みです。

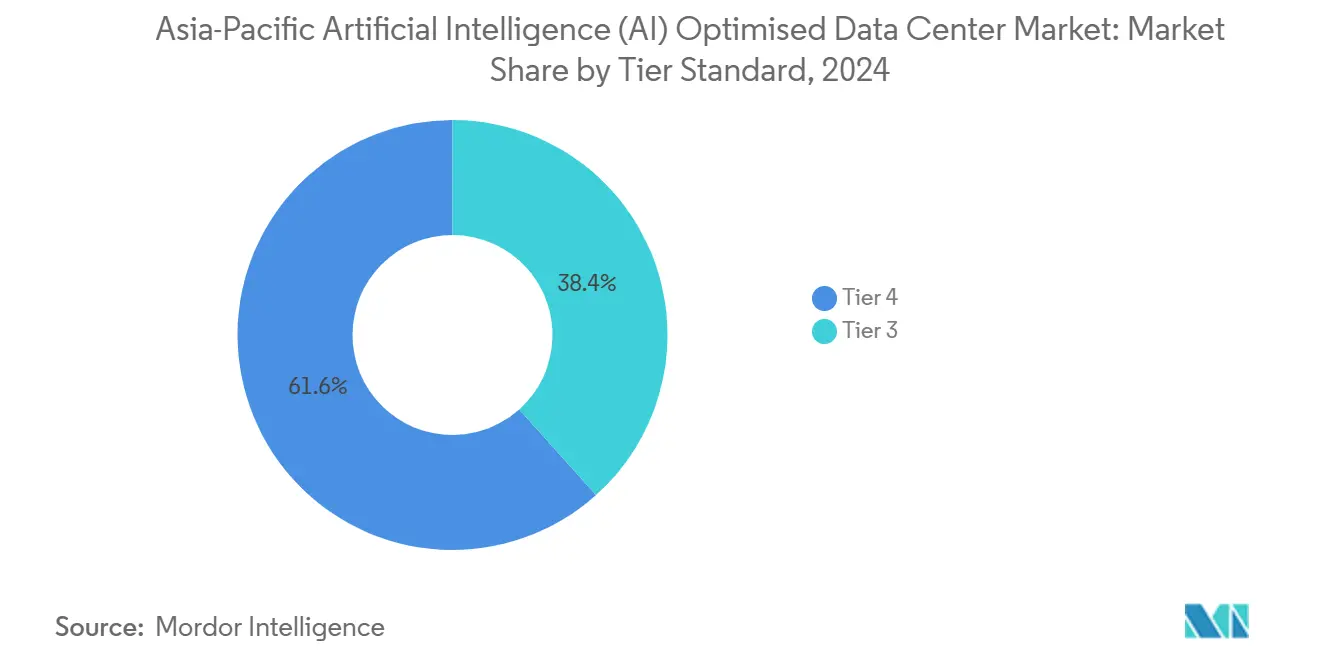

- ティア標準別では、ティアIV設備が2024年のアジア太平洋地域の人工知能データセンター市場規模の61.63%のシェアを占め、ティアIII施設は24.77%のCAGRで前進しています。

- エンドユーザー産業別では、ITおよびITESが2024年のアジア太平洋地域の人工知能データセンター市場規模の33.82%を占め、インターネットおよびデジタルメディアが2030年までの最高CAGR23.45%を記録しています。

アジア太平洋地域の人工知能(AI)最適化データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 東南アジアにおけるハイパースケールクラウドの建設 | +4.2% | 東南アジアのコア、インドへの波及 | 中期(2〜4年) |

| 中国および韓国における政府主導のAIコンピューティング補助金 | +5.8% | 中国・韓国、ASEANへの政策波及 | 短期(2年以内) |

| 既存施設の液冷改修によるAI主導のリトロフィット | +3.1% | グローバル、沿岸部大規模サイトへの集中 | 中期(2〜4年) |

| テレコムエッジノードにおける生成AIインファレンストラフィックの急増 | +2.9% | APACコア、日本・シンガポールでの早期進展 | 短期(2年以内) |

| 日本の系列メーカーによるオンプレミスGPUクラスター | +1.8% | 日本中心、限定的な地域への波及 | 長期(4年以上) |

| ソブリンAIの義務化によるASEANコロケーション事前リースの加速 | +4.5% | ASEAN市場、規制の影響が拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導のAIコンピューティング補助金がインフラ加速を促進

韓国の70億米ドルのAIプログラムは、従来のインフラ予算を400%上回り、その60%が国内キャパシティの追加に充当されており、建設タイムラインを18ヶ月未満に圧縮しています。中国がAIトレーニングワークロードの80%を2026年までに国内に維持するよう求める要件により、地域最高のコロケーション事前リース率が生まれ、輸出規制リスクをヘッジするためのGPU在庫備蓄が促進されています。ASEAN全域では、同様の義務化によりソブリンクラウドプレミアムが25〜30%上昇しており、認定施設がアジア最低の空室率を誇るシンガポールで特に顕著です。

ハイパースケールクラウドの建設が東南アジアのインフラを再形成

GoogleのタイおよびマレーシアへのはUS 30億米ドルの投資計画は、これらの市場が旧来のハブに対して保有する電力グリッドの優位性を確認するものであり、MicrosoftのUS 17億米ドルのインドネシアソブリンクラウドリージョンは、ジャカルタの2025年データローカライゼーション期限に先駆けて同社のポジションを確立するものです。各ハイパースケーラーは100MW以上の区画レベルの変圧器ブロックを必要とし、都市部のグリッド待ち行列を回避できる工業団地立地を促進しています。

既存施設の液冷改修によるAI主導のリトロフィット

生成AIラックは従来のサーバーと比較して3〜4倍の熱を発生させ、オペレーターはPUEを1.3未満に抑えるためにダイレクト・トゥ・チップ冷却を採用することを余儀なくされています。NTTは、2024年に日本で稼働した全新規キャパシティの40%がすでに液冷を統合していると報告しています。リトロフィット経済学は、十分な床荷重とバスウェイのヘッドルームを持つ既存ホールに有利であり、ラックあたりのエネルギー使用量を15〜20%削減し、グリーンフィールドのリードタイムなしに密度を2倍にします。

テレコムエッジノードにおける生成AIインファレンストラフィックの急増

5Gマルチアクセスエッジコンピューティングの展開により、AIインファレンスがユーザーに近い場所に移行し、レイテンシーが低減されバックボーン帯域幅が軽減されています。日本とシンガポールが先行しており、いずれもキャリアホテル内に小型フットプリントのGPUクラスターを設置し、リアルタイム翻訳、イマーシブリテール、ARナビゲーションサービスを提供しています。この戦略により、ハイパースケールリージョンをトレーニングタスクに開放しながら、新たなマイクロコロケーション需要曲線を生み出しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インドのティア2都市における深刻な変圧器グレードの電力不足 | -2.1% | インドのティア2都市、グリッドインフラのギャップ | 短期(2年以内) |

| サプライリードタイムに影響するASIC/GPU輸出規制 | -3.4% | 中国が主要、APACへの二次的影響 | 中期(2〜4年) |

| 沿岸部大規模サイトにおける海水取水規制の強化 | -1.6% | シンガポール・日本・オーストラリアの沿岸施設 | 長期(4年以上) |

| AI最適化データセンターインフラ管理ソフトウェアエンジニアの人材不足 | -2.8% | 地域全体、シンガポール・ソウル・東京で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力インフラ不足がティア2都市の拡大を制約

プネー、ハイデラバード、チェンナイでは、グリッドの割り当てがデータセンターの需要を最大40%下回り、接続待機時間が18ヶ月を超えて、開発者をより高コストの再生可能エネルギーPPA構造へと追い込んでいます。グリーンパワーは排出プロファイルを改善しますが、追加的な設備投資費用がプロジェクトのIRRハードルを最大300ベーシスポイント押し上げます。

ASIC/GPU輸出規制がサプライリードタイムに影響

先進アクセラレーターに対する規制により納期が6〜12ヶ月に延長され、中国企業はオンプレミスの発注量を前年比180%増加させています。日本の購買者は現在、トップクラスのパフォーマンスの60〜70%を40%低コストで提供する国内チップメーカーへの分散を進めていますが、ソフトウェアスタックの断片化と検証遅延のコストを負担しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションの成長が歴史的規範を凌駕

コロケーション施設は支出の28.35%を獲得しつつも24.23%のCAGRで拡大し、ソブリンAI規則が銀行、保険会社、および政府省庁に対して国内ラック管理を義務化する中でハイパースケールの成長を上回っています。ハイパースケーラーは55.82%のリードを維持していますが、オンプレミスおよびエッジノードが普及するにつれてアジア太平洋地域の人工知能データセンター市場シェアは頭打ちになっています。液冷と20MW以上の変圧器ブロックを事前に準備するコロケーションオペレーターは、土地制限でグリーンフィールドスケールが制限されるシンガポールおよびクアラルンプールで特に、不均衡に大きな事前リースを獲得しています。日本の系列企業に支持されるエンタープライズおよびエッジの展開は、物理的なGPUの管理を維持することで輸出規制リスクを吸収します。エンタープライズオンプレミスノードに関連するアジア太平洋地域の人工知能データセンター市場規模は2030年までに30億米ドルを超え、パブリッククラウドからの持続的な分散化を反映しています。予測期間においては、ハイパースケーラーの建設が5つの電力豊富な回廊に集約され、トレーニングワークロードにおける役割を固める一方、レイテンシーに敏感なインファレンスをエッジコロポッドにオフロードすることが見込まれます。

2025〜2030年にかけて、ハイパースケーラーの拡大公約-MicrosoftによるUS 29億米ドルの日本向け投資とGoogleによるUS 30億米ドルの東南アジア本土向け投資-が当セグメントの歴史的な18.4%のCAGRを21.8%に引き上げます。海底ケーブルの着陸権とダイレクトなGPUキャパシティを統合するプロバイダーは、国内競合他社に対して防御可能な優位性を構築しています。一方、アジア太平洋地域の人工知能データセンター市場では、AIガバナンス認証を取得し低レイテンシーインターコネクトファブリックをバンドルするコロケーショングループが引き続き報われ、輸出制限が緩和された際にテナントがプライベートクラスターをハイパースケールGPUに接続できるようになっています。

コンポーネント別:AIがパイロットから本番移行するにつれてハードウェアの急増が到来

ソフトウェアが2024年支出の45.83%を占めているのは、モデルフレームワーク、オーケストレーションレイヤー、およびオブザーバビリティプラットフォームがAI構築の基盤であり続けているためです。しかし、最も急速に伸びているスライスである23.67%CAGRのハードウェアは、クラウドベースの実験からラック密度の閾値に負荷をかける大規模インファレンスクラスターへのピボットに牽引されて、2030年のアジア太平洋地域の人工知能データセンター市場規模において100億米ドルを超えると予測されています。オペレーターは現在、ラックあたり40kWを超える熱負荷に耐えられる冷却ループ、バスウェイ、および中圧開閉装置に2025年設備投資費用の半分以上を充当しています。

電力・冷却が最大のハードウェア支出を占め、各GPUラックはCPUラックの最大10倍の電流を引き、多くのホールを30MVAの電力会社フィードに追い込んでいます。液冷調達だけでも日本では年率35%の成長を遂げており、ハードウェアカテゴリ内における日本のアジア太平洋地域の人工知能データセンター市場シェアを引き上げています。支出の31.52%を占めるサービスは、顧客がレプリカのチューニング、グラジェントチェックポイント、およびエネルギー認識型スケジューリングをアウトソースするにつれてマネージドサービスに傾斜しています。プロフェッショナルサービスの成長は、ハイパースケーラーが設計スキルを内製化し、中小規模のプロバイダーがSchneider Electricなどのベンダーからの参照アーキテクチャに依存するにつれて鈍化しています。地域全体では、GPUおよびネットワークファブリックにおけるサプライチェーン制約により、オペレーターは3ヶ月分の在庫バッファーを保有し、運転資本を拘束しながらも展開の継続性を確保しています。

ティア標準別:ティアIIIのモメンタムがエッジで高まる

AIトレーニングのダウンタイムが数週間分のコンピューティング作業を損ない、モデル再トレーニング予算に影響を及ぼす可能性があるため、ティアIVホールは依然として61.63%のシェアで支配的です。それでも、24.77%のCAGRが予測されるティアIII施設は、インファレンスにおける新たな需要を獲得しており、そこでは短時間の中断をトラフィックルーティングとマイクロバッチの再スケジューリングで吸収できます。ティアIIIフットプリントに関連するアジア太平洋地域の人工知能データセンター市場規模は、テレコム交換局やメトロファイバーシェルターへのエッジ展開に支えられて2030年までに60億米ドルを超えるでしょう。

中国のソブリンAIワークロードは依然としてティアIVの冗長性を主張していますが、東南アジアではファイブナインを犠牲にして迅速な建設時間と18〜20%低い設備投資費用を得るティアIIIレベルに緩和されています。日本の規制当局は、半導体設計ループを短縮するために工場内でのモジュール型ティアIIIポッドを承認するようになっています。一方、資本力のあるハイパースケーラーが開閉装置とチラーを12ヶ月前から確保するためにサプライヤーとの流動性契約を二重化するにつれて、ティアIVの成長は22.1%のCAGRにわずかに上昇しています。ティア間のアジア太平洋地域の人工知能データセンター市場シェアの差は縮小しますが、いずれも不可欠であり続けます:一方は中断のないトレーニングのため、もう一方はネットワークエッジでのレイテンシーに敏感なインファレンスのためです。

エンドユーザー産業別:インターネットおよびデジタルメディアが急騰

ITおよびITESが2024年支出の33.82%を占めているのは、大規模言語モデルを活用した継続的インテグレーションパイプラインと自動テストフレームワークの早期採用によるものです。対照的に、インターネットおよびデジタルメディアはリアルタイムコンテンツ生成、レコメンデーションエンジン、およびミリ秒単位のインファレンスを必要とするイマーシブなソーシャル体験に牽引されて23.45%のCAGRで成長しています。アジア太平洋地域の人工知能データセンター産業では、テレコムが5G加入者向けのコンピュータビジョンARオーバーレイを実現するためにマルチアクセスエッジノードへの支出の18.7%を割り当てていることが確認されています。[1]GSMA Future Networks Team, "Multi-access edge computing overview," GSMA, gsma.com

BFSIの15.2%のシェアは、リスクおよびコンプライアンスチームが国境内でファインチューニングサイクルをホストしなければならないため粘着性が高く、ソブリンクラウドプレミアムを押し上げています。ヘルスケアおよびライフサイエンスは、多くの場合病院グレードのプライバシールールのもとで、創薬および放射線科トリアージに生成AIを活用することで22.8%のCAGRを加えています。[2]ヘルステック編集部、「AIが創薬とイメージングを加速する」、ネイチャー・メディシン、nature.com 製造業のユースケースは予知保全とインラインの欠陥検出に集中しており、工場内のオンプレミスクラスターを支持するコントローラーエッジ統合を必要としています。政府および防衛は規模が小さいながらも変圧器ブロックと水利権への優先アクセスを享受し、民間の対応機関よりも先に施設の準備が整うことを確保しています。

地理的分析

中国は2024年に42.74%のシェアでアジア太平洋地域の人工知能データセンター市場を支配しており、2026年までにトレーニングワークロードの80%を国内に維持するよう求める指令に守られています。年間成長率は22.3%に加速し、輸出規制の逆風が国内GPU展開の前年比180%急増を促しています。北京が主導する10MW以上のホールに対する液冷義務化が既存キャンパスの改修ブームを引き起こし、国の突出した設備投資費用の成長率を維持しています。

日本は21.3%のシェアで、Oracleの80億米ドルとMicrosoftの29億米ドルという記録的な外国直接投資を活用し、地域で最も先進的な冷却研究所としての地位を固めています。PUE1.3未満のホールに対する国家の迅速承認により、プロジェクトは90日以内に着工が可能となり、系列ステークホルダーが設計IPを保護するために20億米ドルのオンプレミスクラスターを追加しています。

韓国は国内キャパシティ補助金と税額控除に特化した70億米ドルのAI刺激策を背景に、地域最速の26.61%のCAGRを記録しています。テレコム規制当局の2025年エッジコンピューティング義務化がさらに分散型5Gノードへの支出を傾斜させ、ハイパースケールおよびマイクロコロケーションオペレーターに対する並行した需要トラックを生み出しています。

インドの18.9%のシェアは、ティア2大都市における変圧器のボトルネックとグリッド待機によって依然として制限されていますが、沿岸回廊に沿った再生可能エネルギーPPAと土地の先行取得が長期的な見通しを維持しています。オーストラリアとニュージーランドは合計8.4%のシェアを保有し、防衛および医療機関を対象としたソブリンクラウドの区分けで投資家を誘致しています。[3]クレア・ジョーンズ「オーストラリアのクラウドAIインフラ」オーストラリアン・フィナンシャル・レビュー、afr.com シンガポールは収益ベースでは6.1%に過ぎませんが、規制上の影響力は絶大であり、同国のAIガバナンスフレームワークは現在、ASEAN全域の認証テンプレートとして機能しています。残りの東南アジア諸国はハイパースケーラーの設備投資費用の波を活用して旧来のインフラを飛び越え、この回廊をAIワークロードにおける世界最高の成長隣接市場として位置づけています。

競合環境

アジア太平洋地域の人工知能データセンター市場の集中度は中程度であり、ハイパースケーラー、地域テレコム、および独立系コロケーション企業が重複する戦略を追求しています。Alibaba Cloud、Tencent Cloud、Amazon Web Services、およびMicrosoft Azureは引き続きクラウドサービスと自社不動産をバンドルしていますが、データ居住要件の高まりにより、NTT Global Data CentersおよびSTT GDCなどの国内チャンピオンがコンプライアンス認証と事前設置済み液冷ループを通じてシェアを守れるようになっています。

戦略的動向としては、Microsoftのタイ省庁とのソブリンクラウド提携、Oracleの40kWラックAI向けに最適化された東京・大阪メガクラスター、およびSTT GDCによる30kW以上のGPU密度に対応済みのインド施設への8億米ドルの買収が含まれます。技術アライアンスも深化しており、Schneider ElectricとVertiv Groupが閉ループ冷却スキッドを提供する一方、NVIDIA Corp.とHuawei Technologiesが輸出規制のなかでアクセラレーターの設計受注を巡って競っています。自社液冷IPを持つオペレーターはプレミアム賃料を獲得し、フットプリントを拡大することなくラック密度を2倍にすることで既存施設の減損を先延ばしすることができます。

人材不足がM&A論理を形成しており、企業はエンジニアリング人員を希少資産として見なし、ダイレクト・トゥ・チップ冷却、AIワークロードスケジューラー、およびエネルギー適応型データセンターインフラ管理ソフトウェアを統合できるチームに対して買収プレミアムを支払っています。また、NTTとSingtelがファイバーアクセス権を活用して5G無線アクセスネットワークサイトをGPUアクセラレーターと結びつけるマイクロコロポッドを展開し、ARおよびゲーミングワークロードのラストマイルレイテンシーを低減するエッジでも競争強度が高まっています。全体として、市場はコンプライアンス保証、高密度冷却、およびエネルギー耐力を単一の商業サービスとして統合できるプレーヤーを優遇しています。

アジア太平洋地域の人工知能(AI)最適化データセンター業界のリーダー

NVIDIA Corporation

Huawei Technologies Co., Ltd.

Sunbird Software, Inc.

Delta Electronics

Daikin Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Alibaba Cloudは人工知能モデルの「Qwenシリーズ」への最新追加を発表しました。この発表は、特に「DeepSeekの瞬間」として注目された後、中国の大規模言語モデル分野での競争が激化する中で行われました。新たに導入されたモデル「Qwen2.5-Omni-7B」はマルチモーダル機能を誇り、テキスト、画像、音声、動画などの多様な入力を処理できます。その見返りとして、瞬時のテキストと自然な音声出力を生成します。

- 2025年2月:Daikin Industriesは最新製品であるPro-Cコンピュータールームエアハンドラー(CRAH)を発表し、データセンター製品ラインアップを強化しました。データセンターの多様な冷却要件に対応するよう調整されたこのユニットは、改良された設計と高度な制御メカニズムを誇ります。

- 2025年1月:Microsoft Azureはタイのソブリンクラウドゾーンを導入し、金融および公共部門のクライアント向けに15億米ドルをタイのAI構築に追加しました。

- 2024年12月:Oracleは東京・大阪において40kW液冷ラックを備えた日本GPUホールの最初の80億米ドルトランシェを開設しました。

アジア太平洋地域の人工知能(AI)最適化データセンター市場レポートの対象範囲

「データセンターにおける人工知能(AI)」という用語は、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンなどの多様なAI技術をデータセンターの運用に統合することを深く掘り下げています。これらの運用はインフラ、エネルギー管理、ストレージ、ネットワーキング、サイバーセキュリティ、施設の自動化に至るまでのコンポーネントのスペクトルを包含しています。

アジア太平洋地域の人工知能(AI)データセンター市場レポートは、データセンタータイプ(CSPデータセンター、コロケーションデータセンター、およびその他(エンタープライズおよびエッジ))、コンポーネント(ハードウェア(電力、冷却、ITエクイップメント、その他)、ソフトウェアテクノロジー(機械学習、ディープラーニング、自然言語処理、コンピュータビジョン))、サービス、および国別(中国、インド、日本、マレーシア、オーストラリア、シンガポール、インドネシア、タイ、韓国、およびアジア太平洋地域その他)にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)で提供されます。

| クラウドサービスプロバイダー |

| コロケーション施設 |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| ITエクイップメント | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| テレコムオペレーター |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| 中国 |

| 日本 |

| インド |

| マレーシア |

| 韓国 |

| シンガポール |

| アジア太平洋地域その他 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーション施設 | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| ITエクイップメント | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| テレコムオペレーター | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| マレーシア | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

レポートで回答される主要な質問

2030年までのアジア太平洋地域の人工知能データセンター市場の予測成長率は?

市場は22.69%のCAGRで拡大し、2030年までに266億7,000万米ドルに達する見込みです。

アジア太平洋地域のAIデータセンター内で最も急速に成長するセグメントはどれですか?

コロケーション施設がソブリンAI規則による国内ラック需要に牽引されて24.23%のCAGRでリードしています。

なぜアジア太平洋地域のGPUホールで液冷改修が加速しているのですか?

生成AIラックは従来のサーバーの3〜4倍の熱を発生させ、液冷によりPUEを1.3未満に抑えながらラック密度を2倍にします。

最も高い成長ペースをもたらす国はどこですか?

韓国はAI専用データセンターインセンティブへの70億米ドルの投資を背景に、最も強い26.61%のCAGRを記録しています。

輸出規制が地域のAIインフラ戦略にどのような影響を与えていますか?

規制によりGPUのリードタイムが6〜12ヶ月に延長され、中国および日本企業はアクセラレーターを備蓄しオンプレミスクラスターを優先するようになっています。

最終更新日: