米国人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

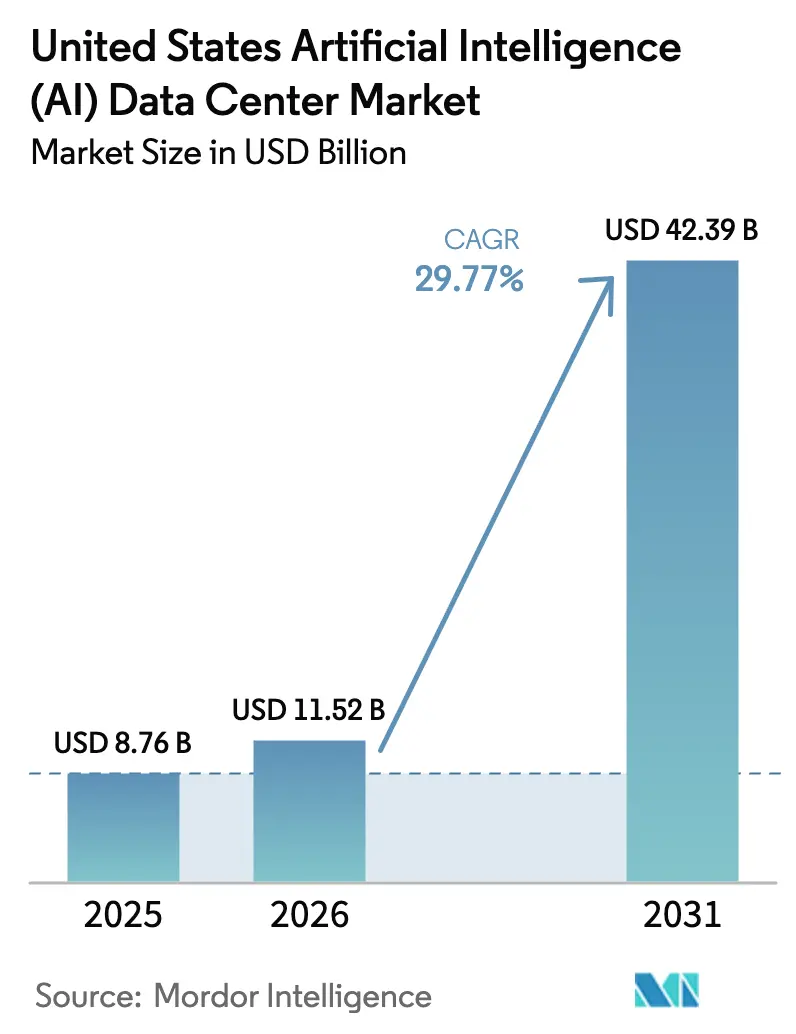

| 基準年の市場規模 (2025) | 8.76 十億米ドル |

| 市場規模 (2026) | 11.52 十億米ドル |

| 市場規模 (2031) | 42.39 十億米ドル |

| 成長率 (2026 - 2031) | 29.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国人工知能(AI)データセンター市場分析

米国人工知能データセンター市場規模は、2025年の87億6,000万米ドル、2026年の115億2,000万米ドルから2031年には423億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 29.77%を記録する見込みです。

爆発的な生成AI(ジェネレーティブAI)ワークロードがラック電力密度を100キロワット超に押し上げ、電力配電および液体冷却設計を刷新しています。ハイパースケールクラウドプロバイダーは数十億ドル規模の自社建設プログラムを通じて引き続き容量増強を主導する一方、コロケーションセグメントは企業がターンキー型AI対応スペースを求めることで最速の成長を享受しています。特にGPUクラスターおよび高帯域幅ネットワークへのハードウェア支出は、次世代アクセラレーターの展開競争を背景にソフトウェア支出を上回るペースで拡大しています。厳格な稼働時間要件によりティアIV施設が優位を保ち、税制優遇措置および再生可能エネルギーの利用可能性が、より大きな電力余裕を持つ二次都市圏への新規建設シフトを促しています。

主要レポートのポイント

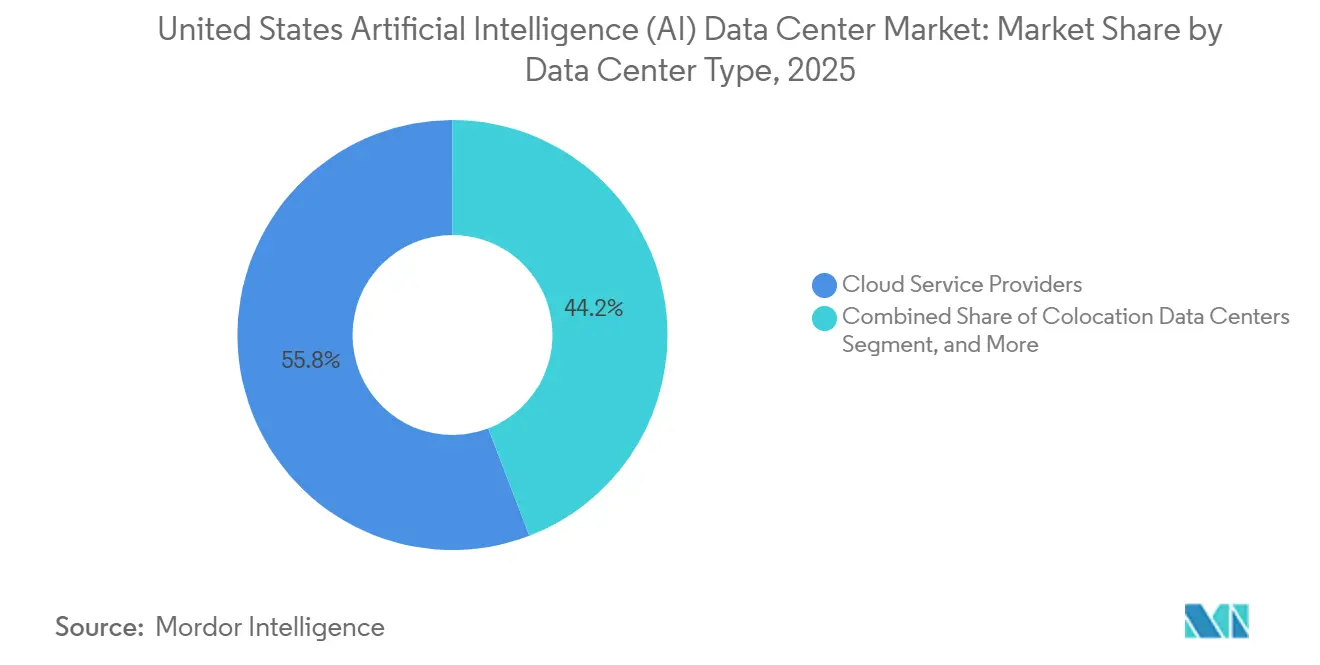

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年の米国人工知能データセンター市場シェアの55.82%を占め、コロケーションセグメントは2031年までに年平均成長率(CAGR)31.22%を記録する見込みです。

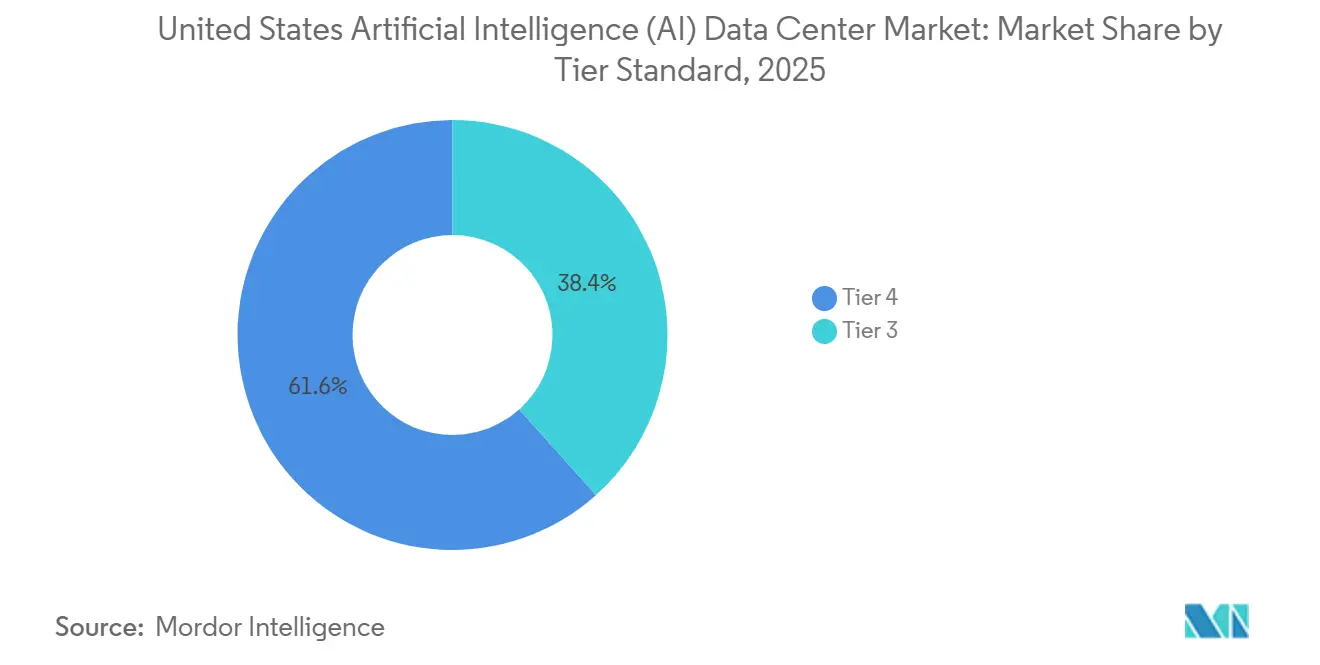

- ティア標準別では、ティアIV施設が2025年の米国人工知能データセンター市場において収益シェアの61.63%を獲得し、ティアIIIは2026年~2031年にかけてCAGR 32.09%で拡大する予測です。

- コンポーネント別では、ソフトウェアが2025年の米国人工知能データセンター市場規模の45.83%を占め、ハードウェア支出は2031年までにCAGR 30.56%で成長する見込みです。

- エンドユーザー産業別では、ITおよびITES(ITサービス)が2025年の米国人工知能データセンター市場規模の33.82%を占め、インターネットおよびデジタルメディアは2031年までにCAGR 30.88%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国ハイパースケーラーによる生成AI GPUクラスター構築の急増 | +8.2% | 全国規模、バージニア州・テキサス州・オレゴン州に集中 | 中期(2~4年) |

| 国内AIチップサプライチェーンを加速する米国CHIPSおよび科学法の優遇措置 | +4.1% | 全国規模、アリゾナ州・オハイオ州・ニューヨーク州に重点 | 長期(4年以上) |

| 5Gおよび自動運転車の普及を支援するAI最適化エッジ展開 | +3.7% | 都市圏、自動車産業回廊 | 中期(2~4年) |

| AI活用エネルギー最適化を推進する企業のネットゼロ義務 | +2.9% | グローバル規模、カリフォルニア州・ワシントン州での早期採用 | 長期(4年以上) |

| AI施設向けの低遅延・再生可能エネルギー電力購入契約(PPA)を提供する二次市場 | +2.3% | アジア太平洋地域コア、米国二次都市圏へのスピルオーバー | 短期(2年以内) |

| AIデータセンターのデマンドレスポンス収益を可能にするFERC命令2222 | +1.8% | 全国規模、系統制約地域を優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国ハイパースケーラーによる生成AI GPUクラスター構築の急増

Microsoft はAzure AIキャパシティに800億米ドルを充当し、Amazonは新規AI専用データセンターに1,000億米ドルを投資しています。両プロジェクトはいずれも数千基のH100 GPUに依存しており、各GPUの熱設計電力(TDP)は700ワットです。[1]Microsoft Corp.、「スターゲートAIインフラストラクチャーイニシアチブ」、microsoft.com NVIDIAは2025年度に100,000基超のGPUを含むクラスターへの注文が相次ぎ、データセンター収益として308億米ドルを計上しました。150キロワット近いラック密度には完全液体冷却と再設計されたバスウェイが必要です。GoogleのテンソルプロセッシングユニットおよびAmazonのTrainiumチップは、外部GPUベンダーへの依存を低減する自社シリコンの方向性を示しています。Metaの2025年までの650億米ドルのAI構築計画は60万基のH100クラスアクセラレーターを対象とし、コロケーション施設へのスピルオーバー需要を押し上げています。

国内AIチップサプライチェーンを加速する米国CHIPSおよび科学法の優遇措置

CHIPSおよび科学法の527億米ドルの資金プールは、先端ノードのファブをアリゾナ州、オハイオ州、ニューヨーク州へ誘導しています。[2]米国商務省、「TSMCアリゾナ予備条件」、commerce.gov Intelは最先端製造能力の拡大に向けて85億米ドルを確保し、TSMCはアリゾナ複合施設に66億米ドルを取得しました。AmkorはAIアクセラレーターを支援する先端パッケージングに4億700万米ドルを獲得し、Micronはニューヨーク州の高帯域幅メモリ容量に150億米ドルを投じることを約束しました。輸出規制が海外向けプレミアムAIチップの出荷を厳格化しており、米国のデータセンター建設業者に最先端コンポーネントへの優先アクセスを与えています。

5Gおよび自動運転車の普及を支援するAI最適化エッジ展開

ミシガン州、カリフォルニア州、アリゾナ州の自動運転テスト回廊では10ミリ秒未満の遅延が必要であり、AIコンピューティングをローカルエッジサイトへ押し出しています。Verizonの100億米ドルの5Gプログラムには、車両間通信(V2X)向けのJetson搭載エッジノードが含まれています。AmazonのWavelengthゾーンは、拡張現実および分析ワークロードのデータパスを短縮するため、キャリアネットワーク内にAWSリソースを組み込んでいます。TeslaのDojoクラスターは独自仕様ながら、業界のラックレベル冷却設計に影響を与えています。QualcommのSnapdragon組み込みAIは、交通および スマートシティインフラへの分散推論を拡大しています。

AI活用エネルギー最適化を推進する企業のネットゼロ義務

Microsoftは2030年までのカーボンネガティブを目標とし、冷却用強化学習モデルを活用してポートフォリオ全体のPUE(電力使用効率)を1.12未満に抑えています。GoogleのAI駆動気流調整は、従来のベースラインに対して30%のエネルギー削減を実現しています。[3]Google LLC、「クラウドTPU v5pローンチ」、google.com Metaは120億ワットの再生可能電力を調達し、機械学習ディスパッチを活用して断続的な供給とGPU負荷を一致させています。AmazonのClimate Pledgeは再生可能エネルギーの拡大に加え、負荷曲線を平坦化するAIベースの需要予測を加速しています。米国証券取引委員会(SEC)の気候リスク開示提案は、企業が防御可能な炭素削減指標を提示するAIエネルギー管理プラットフォームの採用を促しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高密度AI運用に対応する熟練労働力の不足 | -3.8% | 全国規模、シリコンバレー・オースティンで深刻 | 短期(2年以内) |

| 主要都市圏における系統混雑および電力割当停止措置 | -4.2% | ノーザンバージニア、フェニックス、シリコンバレー | 中期(2~4年) |

| 干ばつ多発州における水使用制限の強化 | -2.1% | カリフォルニア州、アリゾナ州、ネバダ州、テキサス州 | 長期(4年以上) |

| ブラウンフィールドサイトにおけるAI中心の液体冷却改修の高い運用費(Opex) | -1.9% | 全国の既存データセンター市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高密度AI運用に対応する熟練労働力の不足

米国では、GPUクラスター管理、液浸冷却メンテナンス、機械学習エンジニアリングにわたって20万件超の未充足ポジションが存在しています。NVIDIAのディープラーニングインスティテュートは2024年に50万人の専門家を育成しましたが、需要に追いつけていません。液浸冷却またはコールドプレートの認定を持つ技術者はわずか数千人にとどまり、大規模改修の展開スケジュールを遅らせています。一般的なIT職種を40~60%上回る報酬プレミアムが中小規模の事業者を圧迫しています。産学連携によるカリキュラム整備が進んでいますが、卒業生が労働市場に参入するのは2031年にかけて段階的になる見込みです。

主要都市圏における系統混雑および電力割当停止措置

ラウドン郡は変圧器不足を理由に新規許可を凍結し、世界最大のデータセンタークラスターにおけるプロジェクトを混乱させています。フェニックスでは50メガワットを超える系統連系申請に最大18か月を要し、ハイパースケールのスケジュールを遅延させています。カリフォルニアISOは夏季に複数回のエネルギー緊急警報を発令し、事業者に裁量的負荷の削減を強いました。ERCOTは2024年に85ギガワットを超える記録的なピークに達し、オンサイトバッテリーおよびバックアップ発電設備に依存するデータセンターのデマンドレスポンスプログラムを促進しました。送電アップグレードはしばしば3年超のリードタイムを要し、主要光ファイバー回廊における近期の拡張を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラー投資が主導するもコロケーションが急成長

クラウドサービスプロバイダーは2025年の米国人工知能データセンター市場シェアの55.82%を占め、Microsoftの800億米ドルおよびAmazonの1,000億米ドルのコミットメントなど大規模な内部建設に支えられています。コロケーションのシェアは、企業が初期設備投資なしに150キロワットラックに対応するGPU対応ホールを賃借するため、CAGR 31.22%で上昇する予測です。

ハイパースケーラーはカスタムシリコンとソフトウェアスタックを活用してワット当たりの性能を最大化し、資産活用サイクルを管理しています。コロケーション専門業者は柔軟な契約条件と系統ボトルネックを回避する地域分散によって差別化を図っています。エンタープライズおよびエッジサイトは金額規模では小さいものの、自動運転フィードおよびスマート製造ループにおける戦略的な低遅延の役割を担っています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

コンポーネント別:現在はソフトウェアが主導、ハードウェアが明日を加速

ソフトウェアテクノロジーは2025年に市場シェア45.83%を占め、分散コンピューティングリソース全体でAIワークロード配分を調整する機械学習フレームワーク、ディープラーニングプラットフォーム、自然言語処理ツール、コンピュータービジョンアプリケーションを包含しています。IntelのoneAPIツールキットとNVIDIAのCUDAエコシステムがAIソフトウェアインフラストラクチャーを支配する一方、PyTorchやTensorFlowを含むオープンソースの代替手段がコスト最適化とベンダー独立性を目的とした企業採用を拡大しています。ハードウェアコンポーネントは2031年までにCAGR 30.56%で最速の成長軌道を描き、コンピュートノード間の400ギガビットイーサネット接続をサポートできる特殊な電力配電、液体冷却システム、高帯域幅ネットワークインフラストラクチャーを必要とする大規模GPUクラスター展開によって牽引されています。

サービスはコンポーネントセグメントの中で最小規模ですが、AIデータセンター運用において重要な役割を果たしており、マネージドサービスプロバイダーがGPUクラスター最適化、ワークロードオーケストレーション、パフォーマンスモニタリングにおける専門的な知見を提供しています。プロフェッショナルサービスはシステムインテグレーション、カスタムAIモデル展開、規制コンプライアンスコンサルティングを包含し、内部AIインフラストラクチャーの専門知識を持たない企業にとって特に価値があります。

ティア標準別:ティアIVが過半数を維持、ティアIIIが勢いを増す

ティアIVデータセンターは2025年に市場シェア61.63%を維持しており、AIワークロードが99.995%の稼働時間保証を要求し、それが最高水準の信頼性基準によってのみ提供可能であることを反映しています。メンテナンスおよび機器障害時にも継続運用を支える耐障害性インフラストラクチャーが不可欠です。数百万ドルのコンピューティングリソースを消費するGPUクラスタートレーニングランは中断を許容できず、冗長電力・冷却・ネットワークシステムを備えたティアIV施設へのハイパースケーラーの選好を促しています。ティアIII施設は2031年までにCAGR 32.09%でより速い成長を示し、運用費削減のためにわずかに高いダウンタイムリスクを受け入れながら99.982%の可用性を持つAIインフラストラクチャーを求めるコスト意識の高い企業を取り込んでいます。

ティアIVの建設費はメガワット当たり1,500万米ドルを超え、ティアIII施設の800万~1,000万米ドルと比較して、二重電力供給、バックアップ発電機、N+1冷却システムを含む包括的な冗長性要件を反映しています。これらはAIワークロードの継続性維持に不可欠です。ティアIV施設における液体冷却改修には、従来の空冷インフラストラクチャーの複雑さを超える専門的な漏液検知システム、緊急停止手順、メンテナンスプロトコルが必要であり、次世代AI処理に必要な電力密度を実現します。

エンドユーザー産業別:ITが主導、メディアが急追

ITおよびITESは2025年に市場シェア33.82%を維持しており、製品開発、カスタマーサービス自動化、特殊なコンピューティングインフラストラクチャーを必要とするビジネスプロセス最適化に向けたソフトウェア企業の積極的なAI採用を反映しています。Salesforce、ServiceNow、Adobeを含むエンタープライズソフトウェアベンダーは製品ポートフォリオ全体にAI機能を統合し、数百万件の日次トランザクションをサポートするトレーニングおよび推論インフラストラクチャーへの需要を牽引しています。

インターネットおよびデジタルメディアは2031年までにCAGR 30.88%で最速成長セグメントとして台頭しており、ストリーミングプラットフォーム、ソーシャルメディア企業、コンテンツクリエイターがパーソナライゼーション、コンテンツモデレーション、合成メディア生成にAIを展開し、大規模な並列処理能力を必要としています。通信事業者はネットワーク最適化、予知保全、5Gサービス展開向けのAIインフラストラクチャーに多額の投資を行っており、Verizonの100億米ドルのコミットメントには自動運転車通信および産業用IoTアプリケーションをサポートするエッジコンピューティングノードが含まれています。

地理的分析

ノーザンバージニアは米国人工知能データセンター容量の最大クラスターを擁し、その密な光ファイバーネットワークを通じてグローバルウェブトラフィックの約70%を処理しています。系統アップグレードの遅れにより、新規建設はリッチモンドおよびノーフォークへのシフトが進んでいます。

テキサス州は最速の成長ペースを記録しており、オースティン、ダラス、ヒューストンが競争力のある電力価格と大規模な再生可能エネルギーパイプラインを提供しています。ただし、ERCOTの系統不安定性が運用リスク軽減コストをもたらしています。アリゾナ州は土地の利用可能性とカリフォルニア州需要への近接性からフェニックスへの安定した投資を引き付けていますが、系統連系および水使用上限がプロジェクトスケジュールを長期化させています。

オレゴン州およびワシントン州の太平洋岸北西部サイトは水力発電ベースロードと冷涼な気候から恩恵を受け、冷却オーバーヘッドを低減することでカーボンニュートラル義務を持つ事業者に訴求しています。シリコンバレーは高い土地コストにもかかわらず、ベンチャーキャピタルの集積とAI人材プールにより依然としてプレミアムな小地域であり続けていますが、大型ディーゼル発電機に対する自治体の停止措置が許認可を複雑にし続けています。

競争環境

Microsoft、Amazon、Googleは合計で設置済みAIデータセンターGPU容量の60%超を支配しています。各社は独自シリコン、ソフトウェアフレームワーク、高電圧インフラストラクチャーにわたる垂直統合を推進しています。また、電力購入契約およびコンポーネント調達においてスケールメリットを享受しています。

Digital Realty、Equinix、CoreWeave、Lambda Labsなどの専門プロバイダーは、迅速な展開と契約の柔軟性を提供することでコロケーションおよびGPUのサービスとしての提供(GPU-as-a-Service)ニッチにおけるシェアを獲得しています。技術的差別化は、次世代アクセラレーターの熱負荷に対応する200キロワットラックをサポートするLiquidStackのような液浸冷却スタートアップに見られます。

FERC命令2222を含む政策ドライバーは、事業者がバッテリーストレージを統合してデマンドレスポンス市場に参加することを促し、混雑が多い都市圏における系統ストレスを軽減しながら追加収益を解放しています。

米国人工知能(AI)データセンター産業リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Cisco Systems, Inc.

ARM Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LightHouse Data CentersとWharton Digitalが包括的なプラットフォームを発表するために提携しました。このイニシアチブは北米全域でハイパースケールデータセンターを開発・所有・運営することを目的としています。目標容量は2GW超であり、AIおよびクラウドサービスの急増する需要に対応する予定です。

- 2026年1月:NVIDIAとCoreWeaveはAIファクトリー構築の加速に向けた協力関係を強化し、NVIDIA CorporationとCoreWeave, Inc.はNVIDIAがCoreWeaveの株式に20億米ドルを投資してAIインフラストラクチャーの展開を加速し、2030年までに5GW超のAIコンピューティング容量の構築を支援する拡大戦略的関係を発表しました。

- 2025年10月:NVIDIA Corporationは、米国エネルギー省の研究所(アルゴンヌおよびロスアラモス)および業界パートナーとの大規模なイニシアチブを発表し、先進AIシステムのスケールアップを図り、Vera RubinおよびBlackwell GPUベースのスーパーコンピューティングとハイパースケール展開の計画を含む全国規模のAIインフラストラクチャーを加速しています。

- 2025年4月:Schneider Electricは、高密度AIワークロードに不可欠な電力・熱システムを支援するため、主要な米国データセンター事業者(SwitchおよびDigital Realtyを含む)とのAI電力・冷却契約として23億米ドルを確保しました。

米国人工知能(AI)データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を網羅し、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を対象としています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考察には電力、冷却、ネットワーキング、IT機器などが含まれます。精査対象のソフトウェアテクノロジーは機械学習、ディープラーニング、自然言語処理、コンピュータービジョンを包含しています。本研究はこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性およびカーボンニュートラル目標に対するAIの影響を評価しています。AIを支援するインフラストラクチャーに携わる市場プレイヤーを詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を包含しています。市場規模は市場における製品・ソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて米ドル十億単位で提示されています。

米国人工知能データセンター市場レポートは、データセンタータイプ(クラウドサービスプロバイダー、コロケーションデータセンター、その他)、コンポーネント(ハードウェア、ソフトウェアテクノロジー、サービス)、ティア標準(ティアIIIおよびティアIV)、エンドユーザー産業(ITおよびITサービス、インターネットおよびデジタルメディア、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI(銀行・金融サービス・保険) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI(銀行・金融サービス・保険) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

2026年における米国人工知能データセンター市場の規模はどのくらいですか?

市場は2026年に115億2,000万米ドルと評価されています。

2026年から2031年にかけての米国AIデータセンターの予測CAGRはどのくらいですか?

市場は2030年までにCAGR 29.77%で成長する見込みです。

AIワークロードにおいて最も速く成長するデータセンタータイプはどれですか?

コロケーション施設は、企業がターンキー型GPU対応スペースを求めることでCAGR 31.22%で拡大する予測です。

AIトレーニングにティアIV施設が好まれる理由は何ですか?

ティアIVは99.995%の稼働時間を提供し、数百万ドル規模のモデルトレーニングランをコストのかかる中断から保護します。

CHIPSおよび科学法の優遇措置はデータセンターのサプライチェーンにどのような影響を与えますか?

連邦補助金はAIチップおよび先端パッケージングの国内生産を加速し、米国の建設業者に最先端コンポーネントへの優先アクセスを与えています。

最終更新日: