中国人工知能(AI)最適化データセンター市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

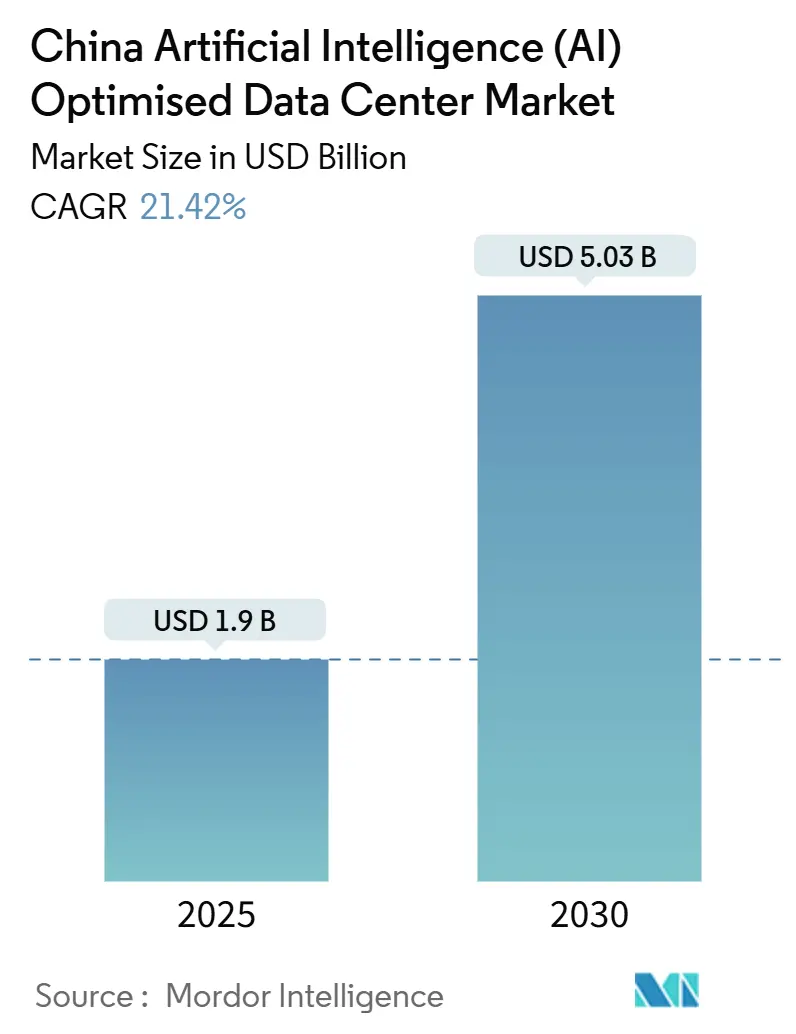

| 市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2030) | 5.03 十億米ドル |

| 成長率 (2025 - 2030) | 21.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国人工知能(AI)最適化データセンター市場分析

中国人工知能データセンター市場規模は現在19億米ドルと評価されており、年平均成長率(CAGR)21.42%を背景に2030年までに50億3,000万米ドルに達すると予測されています。この成長は、国家主導のAIイニシアティブ、データ主権コンプライアンスの義務化、そして異種コンピューティングアーキテクチャを優先する国産AIアクセラレーターの急速な普及によって推進されています。プロバイダーが電力使用効率(PUE)1.2未満の目標を追求する中、液冷式高密度GPUクラスターが標準的な設計仕様となりつつあります。企業が設備投資予算を削減しながらも最新のAIハードウェアへのアクセスを求める中、コロケーションの採用が急速に拡大しています。再生可能エネルギーの統合と西部地域への建設投資が、ワークロードを低炭素エネルギーハブへと誘導する国家戦略「東数西算」と連動しています。競争の激しさは中程度であり、Alibaba Cloud、Tencent Cloud、Huawei Cloudなどのハイパースケーラーが市場を支配しているものの、地域の専門事業者がエッジおよびグリーン電力の提案でシェアを獲得しています。

主要レポートの概要

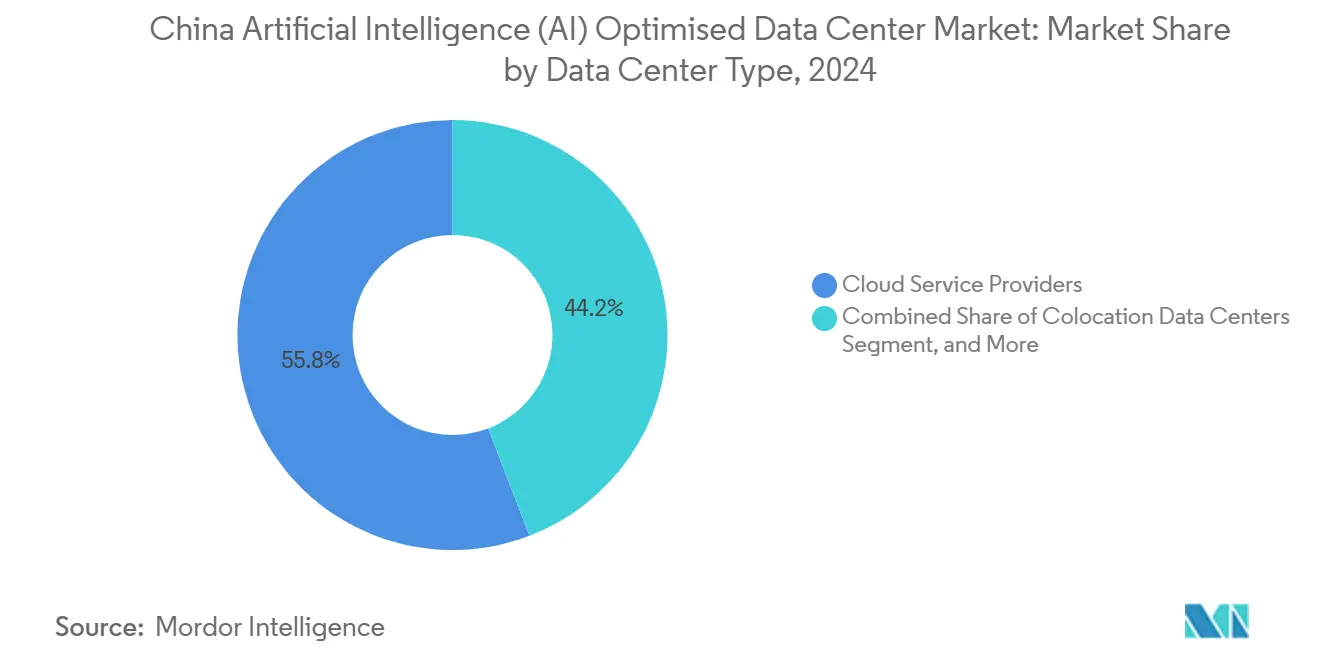

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の中国人工知能データセンター市場シェアの55.82%を占めてリードしており、コロケーションデータセンターは2030年にかけて年平均成長率(CAGR)23.23%で拡大しています。

- コンポーネント別では、ソフトウェアが2024年の中国人工知能データセンター市場規模の45.83%を占め、ハードウェアは2025年から2030年にかけて年平均成長率(CAGR)22.67%で拡大する見込みです。

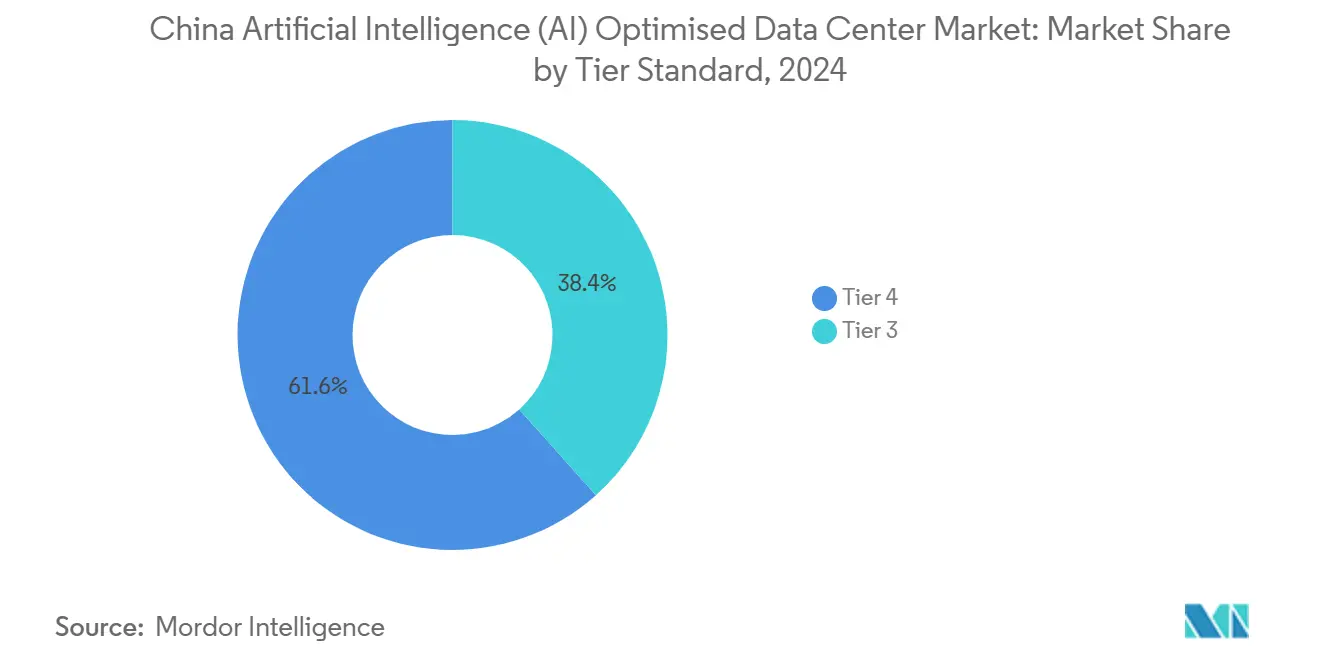

- ティア標準別では、ティアIV施設が2024年の中国人工知能データセンター市場において収益シェアの61.63%を占め、ティアIIIの導入が最も速い年平均成長率(CAGR)23.77%で2030年まで成長しています。

- エンドユーザー産業別では、ITおよびITESが2024年の中国人工知能データセンター市場規模の33.82%を占め、インターネットおよびデジタルメディアが年平均成長率(CAGR)22.45%で2030年まで最も速く成長するセグメントとなっています。

中国人工知能(AI)最適化データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 中国のハイパースケーラーによる高密度GPUクラスターの急速な導入 | +4.2% | 国内全体、特に中国東部および北部に集中 | 中期(2〜4年) |

| 第2線都市における政府補助金およびグリーンデータセンター優遇措置 | +3.8% | 主に中国南西部および北西部 | 長期(4年以上) |

| 異種コンピューティング需要を牽引する独自AIシリコンの急増 | +3.5% | 国内全体、製造ハブは中国東部に集中 | 中期(2〜4年) |

| AIワークロードを国内に還流させるデータ主権義務規制 | +2.9% | 国内全体、第1線都市で最も厳格に施行 | 短期(2年以内) |

| リアルタイムAI推論のための超低遅延5Gエッジゾーンの拡大 | +2.1% | 当初は中国東部および南部、その後全国に拡大 | 中期(2〜4年) |

| AIサーバー向け液冷改修を推進する積極的なPUE目標 | +1.8% | 国内全体、特に北京・天津・河北地域を優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国のハイパースケーラーによる高密度GPUクラスターの急速な導入

ハイパースケールクラウドプロバイダーは、大規模言語モデル(LLM)のトレーニングタスクのほぼ半数をすでに担う国産AIアクセラレーター向けにサーバーホールを再設計しています。Huaweiだけで20都市にわたり2,500ペタフロップスのAIコンピューティングを展開しており、そのAscend 910Bチップは液冷と従来のGPUレイアウトとは異なるカスタムインターコネクトを必要とします。この転換により、オペレーターは電力ドメイン内で複数のアクセラレータータイプを組み合わせた異種ラックを採用し、供給の継続性を確保する方向へ誘導されています。オペレーターは、液浸または冷却プレートシステムが空冷に置き換わることで30〜40%のエネルギー削減を報告しており、追加コンピューティングのためのエネルギーヘッドルームを確保しています。[1]ファーウェイ・テクノロジーズ、「计算2030」、ファーウェイ、huawei.com

中国の第2線都市におけるティア2向け政府補助金およびグリーンデータセンター優遇措置

国家発展改革委員会(NDRC)は、再生可能エネルギー発電資産と共設置するデータセンタープロジェクトに対して、土地、税制優遇、低金利融資パッケージを提供しています。青海省が単一キャンパスの太陽光発電自家消費上限を40MWから100MWに引き上げる計画は、西部省がAIワークロードの誘致に向けて競争する様子を示しています。[2]青海省人民代表大会「关于清洁能源与算力融合发展的建议」qhrd.gov.cnこの政策は、電源・系統・負荷・蓄電の統合ゾーンを500kmに拡大し、西寧や玉樹のオペレーターが水力・太陽光ハイブリッドを活用し、2025年建設向けに義務付けられた80%超のグリーン電力利用率を達成できるようにします。[3]国家発展改革委員会「关于新增算力布局的指导意见」ndrc.gov.cn

独自AIシリコンの急増が異種コンピューティングラックへの需要を牽引

Huawei Ascend、Baidu Kunlun、カンブリコン、Birenの各チップはそれぞれ固有の電力消費および冷却要件を課しており、施設はオープンスレッドラック形式とプログラマブル電力分配ユニットを採用せざるを得ません。ファウンドリーの歩留まりばらつきによるサプライチェーンの不確実性から、オペレーターはチップの調達先を分散し、容量バッファーを過剰に確保することを余儀なくされています。ソフトウェアオーケストレーション層は、分散AIトレーニングに不可欠な低遅延・高帯域幅リンクを維持しながら、異なるツールチェーンを管理する必要があります。

AIワークロードを国内施設に還流させるデータ主権義務規制

越境移転のセキュリティ評価は個人情報、金融情報、公共部門データセットを対象とするようになり、多国籍企業は中国本土の施設にAIワークロードを固定することを余儀なくされています。コンプライアンス監査、暗号化キー管理、現地化されたサポートを一体化したソブリンクラウドサービスが、規制産業において優先的に採用されています。分散エッジノードにより、グローバルアプリの推論が遅延予算を超えることなく中国領内に留まることが保証されます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 北京・天津・河北地域における新規許可を制限する国家エネルギー消費上限 | -2.8% | 特に北京・天津・河北地域 | 短期(2年以内) |

| AIアクセラレーターのサプライサイクルを長期化させる米国のGPU輸出規制 | -2.1% | 国内全体、主要オペレーター全体に影響 | 中期(2〜4年) |

| 大規模AIデータセンターの立地を複雑にする西部省の電力系統不安定性 | -1.4% | 主に中国北西部および南西部 | 長期(4年以上) |

| 蒸発冷却採用を抑制する水不足ペナルティの増大 | -0.9% | 中国北部および西部地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北京・天津・河北地域における新規許可を制限する国家エネルギー消費上限

地方政府は双炭目標の達成に向けて大規模データセンターの承認を凍結し、中国で最も収益性の高いラック市場における供給を圧迫しました。既存のオペレーターは効率化改修とエッジオフロードを活用して、認可されたエネルギーエンベロープを最大限に活用しています。容量不足により、制約のない省と比較して価格プレミアムが20〜30%上昇し、バッチトレーニングジョブの西部ハブへの移行が加速しています。[4]北京市データ局『培育壮大绿色算力』data.beijing.gov.cn

米国のGPU輸出規制によるAIアクセラレーターのサプライサイクルの長期化

輸出規制により調達リードタイムが6〜12か月に倍増し、プロバイダーは需要予測を確定し、より高い在庫バッファーを維持することを余儀なくされています。デュアルソーシング戦略により、制限された海外アクセラレーターとフラッグシップ性能の80%に達する国産代替品を組み合わせています。この政策は国産チップエコシステムへの資本配分を加速させる一方、短期的な調達の柔軟性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションがインフラ共有を牽引

コロケーション施設は2024年の新規容量追加の23.23%を占め、年平均成長率(CAGR)23.23%で中国人工知能データセンター市場全体を上回るペースで成長すると予測されています。この転換は、企業がAI対応ラックおよび高度な冷却への迅速なアクセスを優先しながら、設備投資から予測可能な運営費へと予算をシフトしていることを反映しています。クラウドサービスプロバイダーは依然として、ハイパースケーラーの垂直統合型クラウドからチップへのスタックに支えられた55.82%の中国人工知能データセンター市場シェアで全体の設置容量を支配しています。

企業はリアルタイム推論のための低遅延インターコネクトを維持しながら北京のエネルギー許可制約を回避するために、コロケーションノードとパブリッククラウドコントロールプレーンをますます組み合わせています。GDS Holdingsなどのプロバイダーは液冷AIポッドを事前設置し、顧客が数日以内に8GPU構成を立ち上げることを可能にしています。コロケーション導入に関する中国人工知能データセンター市場規模は、規制の複雑化とテクノロジーの更新サイクルの短縮化に伴い、2030年までに3倍以上に拡大すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に全て入手可能

コンポーネント別:ハードウェアアクセラレーションがインフラ変革を牽引

ジェネラティブAIのトレーニングがラックの電力要件を30kW超まで押し上げる中、ハードウェア支出は中国人工知能データセンター市場全体を上回る年平均成長率(CAGR)22.67%で拡大する見込みです。ソフトウェアは2024年に45.83%の収益シェアを占めたものの、独自AIシリコンおよび低遅延ファブリックへの移行がサーバー、ネットワーク、冷却費用を押し上げています。

電力供給および冷却サブシステムはまとめて最も速く成長するハードウェア部門を代表しており、PUEの義務化とラック密度のトレンドを反映しています。高帯域幅メモリ、シリコンフォトニクス、800Gbpsスイッチがメインストリームの部品表リストに加わっています。サービス収益はハードウェアの複雑さに追随しており、インテグレーション企業がチップレベルのチューニング、ワークロード移行、コンプライアンスドキュメントをマネージドサービスとして提供することで、中国人工知能データセンター産業内で安定した十数%台の年平均成長率(CAGR)を維持しています。

ティア標準別:コスト最適化によりティアIIIがシェアを拡大

ティアIVはミッションクリティカルなAIモデルのトレーニングにおいて引き続き主流の選択肢であり、2024年の容量の61.63%を占めています。しかし、チェックポインティング、分散トレーニング、ソフトウェアに組み込まれた冗長性機能が停止リスクを緩和することで、ティアIIIは年平均成長率(CAGR)23.77%という急速な成長が予測されており、差が縮まっています。ティアIIIに関連する中国人工知能データセンター市場規模は2030年までに約5倍になる見込みです。

オペレーターは、遅延感応度の低いタスクに対する顧客のサービスレベルアグリーメントを犠牲にすることなく、冗長性を1レベル下げることで設備投資を30〜40%削減しています。規制当局がティア分類基準を明確化したことで、企業は透明なリスク予算フレームワークを得るとともに、エッジゾーンサイトが地域電力グリッドバックアップオーバーレイによりティアIIIで標準化できるようになりました。

エンドユーザー産業別:デジタルメディアがAI採用を加速

デジタルメディアプラットフォームは年平均成長率(CAGR)22.45%で最も高い成長速度を記録しており、2024年に中国人工知能データセンター市場シェアの33.82%を占めてリードするITおよびITESとの差を縮めています。動画生成ワークフロー、パーソナライズされたフィード、リアルタイムモデレーションが、GPU高密度クラスターと高スループットオブジェクトストレージアレイへの需要を牽引しています。

製造業および産業用IoTの導入は品質管理と予知保全のためのエッジ推論を重視しており、工場内にマイクロデータセンターのフットプリントを生み出しています。BFSIおよびヘルスケアは規制準拠のソブリンクラウドサービスが成熟する中で安定した二桁成長を維持しており、政府および防衛のワークロードは国家政策によって義務付けられたセキュリティ保証のために国産シリコンスタックへと移行しています。

地域分析

中国東部は、高密度な企業拠点、熟練した労働力プール、成熟したネットワーク接続性により、中国人工知能データセンター市場規模における最大の地域貢献者であり続けています。厳格な土地利用およびエネルギー上限が、割り当てられたメガワット数を超えることなく容量を追加する液冷および2段式ラック配置へのアップグレードを促しています。この地域はまた、超高圧(UHV)送電線による低遅延接続を通じて西部省で実行されるAIコンピューティングのコントロールプレーンとして機能しています。

北京・天津・河北を中心とした中国北部は、地域の炭素割当の下で容量追加が需要に遅れているため、プレミアム価格を維持しています。オペレーターは、市区暖房グリッドに電力を供給する熱回収ループを通じてPUE値を1.15未満に抑える一方、近隣省のエッジノードがバッチトレーニングのオーバーフローを処理しています。

広東省を中心とする中国南部は、製造業の相乗効果を活用してサプライチェーン最適化にAIを採用しています。香港への近接性が、国際ワークロードを国内データから分離するハイブリッドアーキテクチャを支援しており、このコンプライアンスパターンは輸出志向型企業の間で広まっています。

四川省や貴州省などの中国南西省は、豊富な水力電力と自由空気冷却に適した涼しい気候により、ハイパースケール建設を取り込んでいます。地方当局は許可を合理化し、土地の割譲を行い、再生可能エネルギーの割当を保証しており、このサブ地域が全国で最も高い設置ラック成長率を達成するのを支援しています。寧夏回族自治区の北西部ハブはこれらの優位性を反映していますが、統合蓄電ソリューションを必要とする電力系統の安定性の懸念と戦っています。

中国東北部は絶対的な容量では遅れをとっていますが、省政府が産業基盤の活性化のためにデジタルインフラを誘致するにつれて、成長の選択肢を提供しています。改善された光ファイバーバックボーンと優遇関税が、地理的リスクを分散させようとする第2波のオペレーターを引き付け始めています。

競争環境

市場集中度は中程度を維持しています:上位3社のハイパースケーラーであるAlibaba Cloud、Tencent Cloud、Huawei Cloudは、展開されたAIラックの大きなシェアを維持しています。しかし、このダイナミクスは、地域のコロケーション専門事業者と通信系事業者が独自のニッチを開拓する機会を生み出しています。これらの市場リーダーは、国産AIチップ、オーケストレーションスタック、低炭素電力購入契約を組み合わせた垂直統合型ソリューションによって差別化を図っています。Huaweiはラック内液冷ループとプログラマブルネットワークファブリックを備えたAscendを中心とするサーバーラインを強化する一方、Alibababはトリリオンパラメーターモデルのトレーニング時間を短縮するためにカスタムシリコンフォトニックインターコネクトをパイロット展開しています。

Shanghai AtHubなどの地域プロバイダーは、レガシーホールの改修における専門知識を活用しています。液浸バスを導入することで、グリーンフィールド開発に伴うコストを発生させることなく1.2未満のPUEレベルを達成しています。一方、China MobileやChina Telecomなどの通信事業者は、広範な全国光ファイバーインフラ、交換ノード、5G MEC(マルチアクセスエッジコンピューティング)サイトを活用して、バンドル型分散推論サービスを提供しています。

この1年間の戦略的取り組みには、複数年にわたる再生可能エネルギー調達契約の締結、水力発電キャンパス開発のための省政府との合弁事業の設立、および基板上位相変化冷却プレートを組み込んだAI最適化ラック設計の特許申請が含まれています。競争環境は、国産シリコンロードマップとの連携と進化するデータ主権規制へのコンプライアンス確保の必要性によって、ますます形成されています。

中国人工知能(AI)最適化データセンター産業リーダー

Alibaba Cloud

Tencent Cloud

Huawei Cloud

Baidu AI Cloud

GDS Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:中国は海南省沖に世界初の商業用水中データセンターを開設しました。この施設は海洋の自然冷却特性を活用してエネルギー消費を大幅に削減しており、毎秒7,000件を超えるAIクエリを処理できる400台以上の高性能サーバーを収容しています。この進展は持続可能なAIインフラにおける画期的な一歩です。

- 2025年3月:中国のAIデータセンター産業は、多くの施設が十分に活用されていないという重大な課題に直面しています。新たに建設されたコンピューティングリソースの最大80%がアイドル状態であり、オペレーターはGPUレンタルのクライアント獲得に苦戦しています。Nvidia H100サーバーのレンタル価格は月額75,000人民元まで下落しており、需要の急激な減少を反映しています。DeepSeekのR1などの推論モデルによって牽引されたAIトレンドの変化がインフラ要件を変容させ、多くのデータセンターが現在のニーズに対応できない状況になっています。一部の施設はさらなる財務的損失を避けるためにアイドル状態を選択しており、中国政府がこのセクターで増大する問題に対処するために介入するという憶測もあります。

- 2025年1月:Huaweiは、次世代ジェネラティブモデルをサポートするために、ペタバイト規模のメモリ拡張と30倍のインターコネクト帯域幅増加を必要とするZ-FLOPSクラスのクラスター向けロードマップを詳細に説明しました。

- 2024年7月:国家発展改革委員会(NDRC)、工業・情報化部(MIIT)、国家エネルギー局は「データセンターグリーン低炭素発展特別行動計画」を発表し、新しいハブノードサイトに対して80%以上のグリーン電力使用を義務付けました。

中国人工知能(AI)最適化データセンター市場レポートの調査範囲

本調査は、データセンターにおけるAIアプリケーションの全スペクトルを対象とし、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を網羅しています。分析はコンポーネント別にセグメント分類されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。検討対象のソフトウェアテクノロジーは、機械学習、ディープラーニング、自然言語処理、コンピュータービジョンを包括しています。本調査はこれらのアプリケーションの地理的分布も評価しています。さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。市場参加者を詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプにわたって使用されるハードウェアとソフトウェアの両方を含むAI支援インフラに従事する企業を網羅しています。市場規模は市場における製品およびソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて米ドル十億単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

2025年における中国人工知能データセンター市場の規模はどの程度ですか?

市場は2025年に19億米ドルと評価されており、2030年までに50億3,000万米ドルに達すると予測されています。

2030年までの中国AIデータセンターの予想年平均成長率(CAGR)はどの程度ですか?

2025年から2030年の期間の複合年間成長率は21.42%です。

中国AIデータセンター内で最も速く成長しているセグメントはどれですか?

コロケーション施設が年平均成長率(CAGR)23.23%で最も高い成長を示しており、共有AIインフラに対する企業の需要を反映しています。

中国西部省が新しいAIデータセンターを誘致しているのはなぜですか?

豊富な再生可能エネルギー、有利な土地政策、政府の優遇措置が「東数西算」戦略と連動しています。

エネルギー効率規制はデータセンターの設計をどのように形成していますか?

1.2未満のPUE目標の義務化が液冷改修を加速させ、高密度でエネルギー効率の高いラックソリューションへの需要を高めています。

最終更新日: