開示管理(DM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 3.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる開示管理(DM)市場分析

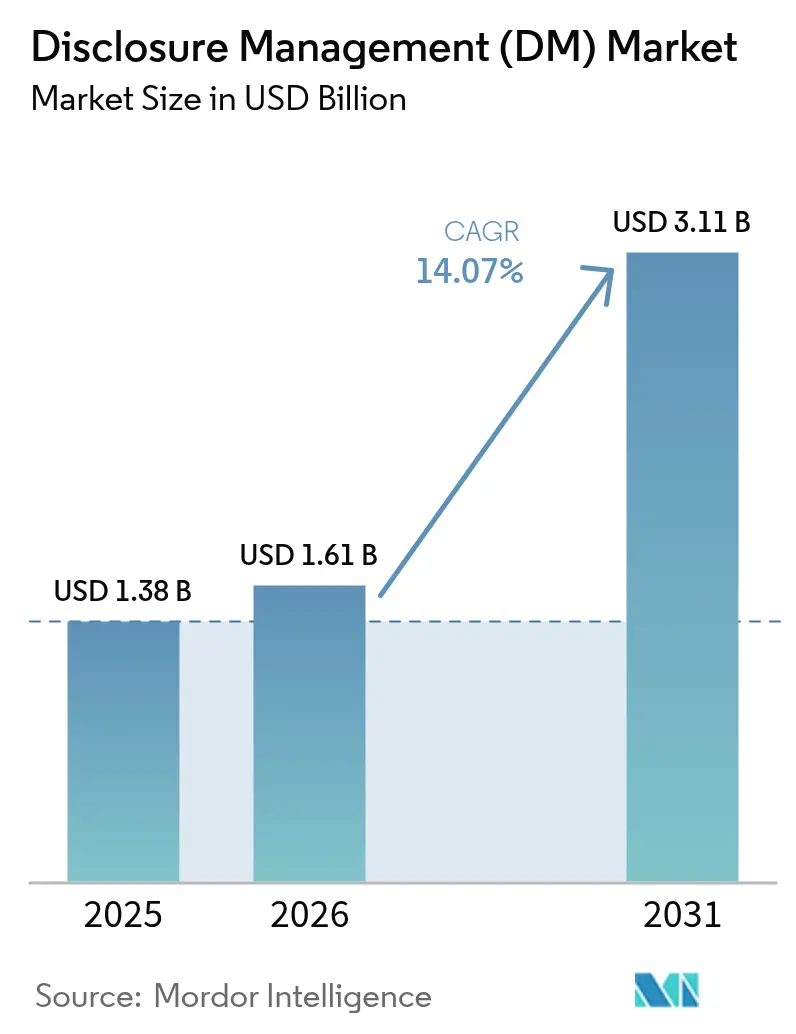

開示管理市場規模は、2025年に13億8,000万米ドル、2026年に16億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率14.07%で成長し、2031年までに31億1,000万米ドルに達する見込みです。手動スプレッドシートからクラウドネイティブな開示スイートへの急速な移行がレポーティングサイクルを短縮しており、統合された人工知能モジュールがタグ付けおよびナラティブ作成の工数を削減しています。米国、欧州、アジア太平洋地域におけるインラインXBRL義務化により、構造化データはオプション機能から申告の前提条件へと移行し、レガシーExcelアドインから専用プラットフォームへと予算が移動しています。標準化されたESG指標に対する投資家の需要が、サステナビリティレポーティングを最も成長の速いアプリケーションセグメントへと押し上げています。単一ベンダーが収益の4分の1以上を占めていないため競争強度は中程度ですが、セキュリティ認証とタクソノミーメンテナンスにおける規模の優位性が上位5社に有利に働いています。財務フレームワークと非財務フレームワークの継続的な統合により、エンドツーエンドのプラットフォームが追加的な拡張支出を取り込む位置に置かれています。

主要レポートのポイント

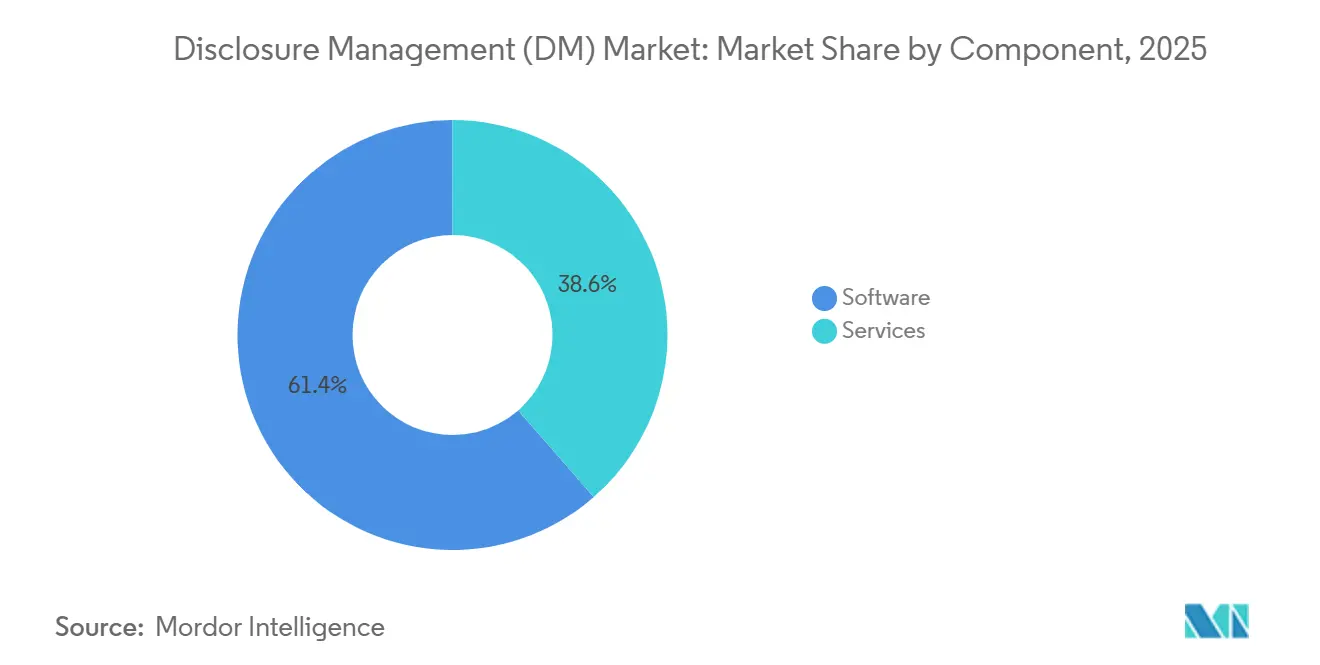

- ソフトウェアは2025年の開示管理市場シェアの61.41%をリードし、サービスは2031年にかけて年平均成長率14.55%で拡大しています。

- クラウド展開は2025年の収益の68.94%を占め、2031年にかけて年平均成長率14.91%で拡大しています。

- 大企業は2025年の売上の55.29%を占め、中小企業は年平均成長率14.98%で市場をリードしています。

- 規制・税務申告は2025年の需要の34.62%を占めましたが、ESGレポーティングは年平均成長率15.01%で拡大すると予測されています。

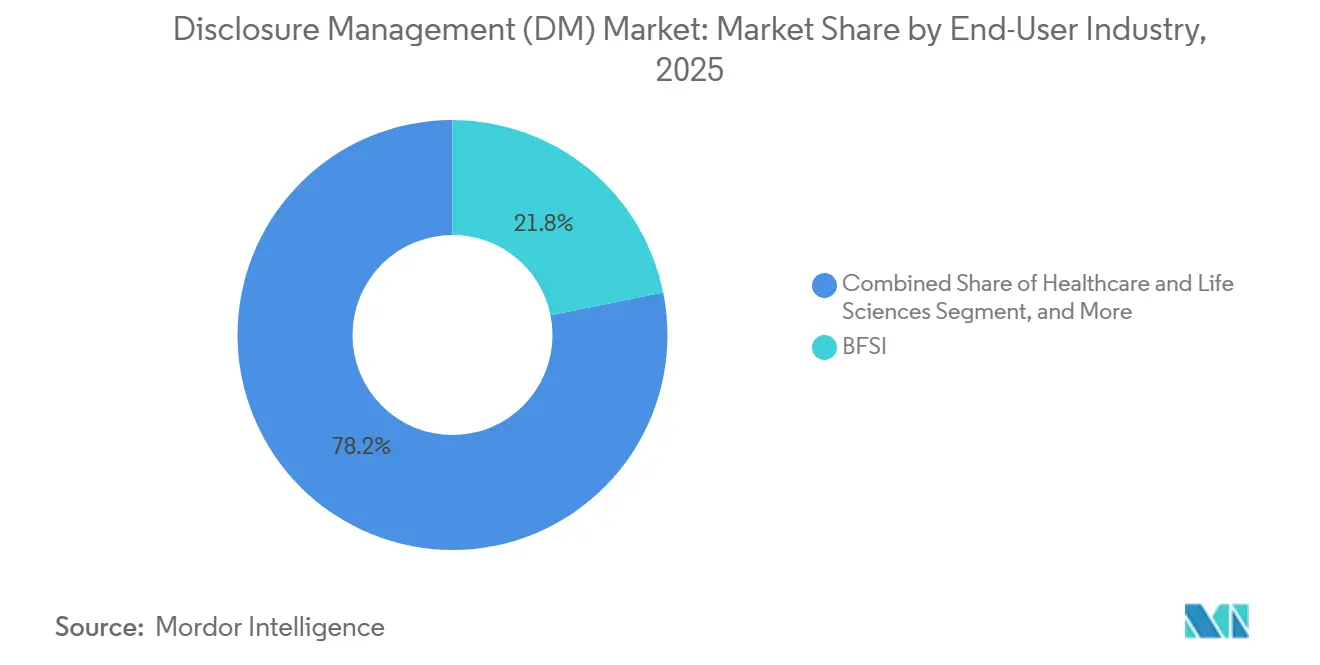

- 銀行・金融サービス・保険は2025年の支出の21.83%を占め、ヘルスケアおよびライフサイエンスは年平均成長率15.23%で最も速く成長しています。

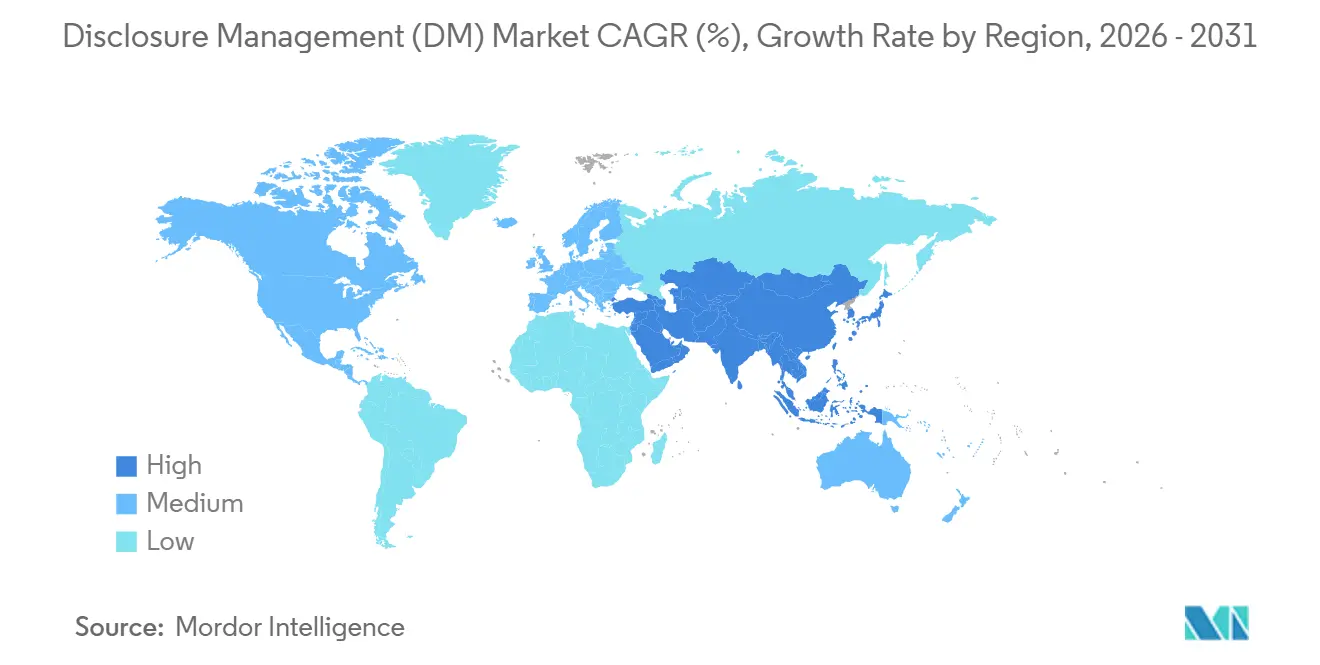

- 北米は2025年の収益の40.75%を生み出しましたが、アジア太平洋地域は2031年にかけて年平均成長率14.87%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル開示管理(DM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチフォーマット・マルチ管轄申告における規制遵守の複雑性の高まり | +3.20% | 北米および欧州で最も高い強度を持つグローバル | 中期(2〜4年) |

| 規制当局によるインラインXBRLおよびリアルタイムレポーティングの義務化 | +2.80% | 北米、欧州、アジア太平洋(中国、日本) | 短期(2年以内) |

| 投資家からのESG・サステナビリティの透明性に対する需要 | +2.50% | 欧州および北米が主導し、アジア太平洋に拡大するグローバル | 長期(4年以上) |

| 開示サイクルタイムの短縮と手動エラー削減のための自動化ニーズ | +2.10% | BFSIおよび大企業での早期採用が進むグローバル | 中期(2〜4年) |

| 総所有コストを低減するクラウドネイティブなサービスとしてのレポートプラットフォーム | +1.90% | 中小企業および新興市場での普及が最も強いグローバル | 中期(2〜4年) |

| AIによるナラティブ生成および異常検知ツール | +1.60% | 北米および欧州、アジア太平洋ではパイロット段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチフォーマット・マルチ管轄申告における規制遵守の複雑性の高まり

発行体は47のXBRLタクソノミーを追跡する必要があり、それぞれが異なるスケジュールで更新されるため、クロスリスト企業は米国GAAPとIFRSの要素を照合し、EDGARおよびESEF申告ポータル向けに再タグ付けを行わなければなりません。2024年1月の米国GAAPリース会計改訂および2024年3月のESEFサステナビリティ拡張は、拡大するスケジュールのギャップを浮き彫りにしています。並行マッピングテーブルの維持には現在、決算サイクル時間の約5分の1が費やされており、タクソノミー同期を自動化するプラットフォームは、特に5日間の期間内に二重の締め切りをこなす申告者にとって不可欠となっています。

規制当局によるインラインXBRLおよびリアルタイムレポーティングの義務化

米国証券取引委員会は2025年に展示101の申告手数料テーブルへのインラインXBRLタグ付けを拡大し、審査期間を短縮したことで、自動タグ付けエンジンへの需要が高まっています。[2]米国証券取引委員会、「EDGARフィラーマニュアル」、sec.gov 欧州証券市場監督機構はサステナビリティ指標をインラインXBRLフレームワークに組み込み、財務データとESGデータを実質的に統合する計画です。[3]欧州証券市場監督機構、「欧州単一電子フォーマット」、esma.europa.eu 日本の東京証券取引所はすでに有価証券報告書への気候開示テーブルの記載を義務付けており、韓国はXBRL形式のライブ決算フィードをパイロット運用しています。財務チームは現在、試算表レベルでタグ付けロジックを組み込み、申告書と経営報告書を同時に展開しており、この変化がプラットフォームの更新サイクルを加速させています。

ESGおよびサステナビリティの透明性に対する投資家からの需要

130兆米ドルを代表するアセットオーナーがESG指標を資本配分に組み込んでいます。2024年度から有効となったIFRS S1およびS2は、気候データをコアの財務報告の範囲に取り込みました。欧州連合の企業サステナビリティ報告指令は、約50,000の事業体に二重重要性と第三者保証を課しており、カリフォルニア州上院法案253はスコープ3報告を数千の国内外の申告者に拡大しています。開示ツールは現在、炭素会計とサプライチェーンコネクターをバンドルし、財務チームが温室効果ガス指標を自動化して収益ラインに紐付け、監査対応可能なサステナビリティ報告書を作成できるようにしています。[1]欧州証券市場監督機構、「ESEFレポーティングマニュアル2024」、esma.europa.eu

開示サイクルタイムの短縮と手動エラー削減のための自動化ニーズ

フォーチュン1000の発行体における10-K申告の中央値所要時間は、2019年の28日から2024年の22日に短縮されましたが、同期間に米国証券取引委員会からのXBRLエラーレターは3分の1増加しました。スプレッドシートのワークフローは圧縮されたタイムラインの下では機能不全に陥り、単一の数式エラーがコストのかかる修正申告を引き起こす可能性があります。タグ付けされた項目をソース台帳と相互チェックする自動検証エンジンは、手戻りを削減し、コメントレターのリスクを低減し、会計士が判断を要する注記に集中できるようにします。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル・地域タクソノミー標準と更新の競合 | -1.80% | 北米、欧州、アジア太平洋にまたがるクロスボーダー申告者で最も深刻なグローバル | 中期(2〜4年) |

| クラウド採用におけるサイバーセキュリティとデータ主権への懸念 | -1.50% | 欧州、中東、アジア太平洋(中国、インド、インドネシア) | 短期(2年以内) |

| 開示専門の財務人材の不足 | -1.20% | 北米および欧州で深刻なギャップを抱えるグローバル | 長期(4年以上) |

| レガシーExcel・ERPアドインからの高い移行コスト | -1.00% | 北米および欧州、大企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルおよび地域タクソノミー標準と更新の競合

米国GAAPとIFRSのタクソノミーは要素の5分の2しか重複しておらず、日本、中国、および各欧州規制当局はリリースサイクルがほとんど同期しない管轄固有のスキーマを公開しています。3つ以上の制度を管理する企業は、コンサルティング費用を膨らませ決算サイクルを遅らせる継続的な再マッピングプロジェクトに資金を投じなければなりません。小規模ベンダーはカバレッジの維持に苦労しており、新しい要素が義務化された際に顧客が申告拒否にさらされるリスクがあり、その結果生じる不確実性が一部の発行体による新しいデジタルフォーマットの採用を妨げています。

クラウド採用におけるサイバーセキュリティとデータ主権への懸念

財務データはインサイダー取引リスクを伴い、規制当局は現在、ほぼ即時の情報漏洩開示を要求しています。一方、一般データ保護規則、インドのデジタル個人データ保護法、および中国のデータセキュリティ法はローカルデータストレージを義務付けており、対応可能なクラウド市場を断片化しています。ベンダーは地域固有のインスタンスと認証に投資しなければならず、規模の経済が損なわれ、特にオンプレミスまたはハイブリッドモデルを依然として好む高度に規制された業界での多国籍展開が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:タクソノミーの複雑性が社内専門知識を上回る中でサービスが拡大

ソフトウェアは2025年の収益の61.41%を占め、連結、XBRLタグ付け、およびナラティブ編集ワークフロー全体にわたるインストール済みユーザーベースを裏付けています。しかしサービスは、タクソノミーマッピング、テンプレートカスタマイズ、および管理された申告に対する外部サポートを求める企業が増えるにつれ、年平均成長率14.55%でより速く拡大すると予測されています。したがって、サービスの開示管理市場規模は規制更新の加速に伴い増大する見込みです。

専門アドバイザーはターンキー実装、監査対応マッピング、およびヘルプデスクを提供し、人員の少ない財務チームの負担を軽減します。ビッグフォー会計事務所およびニッチなコンサルタント会社はソフトウェアとアドバイザリー顧問契約をバンドルし、単発プロジェクトを継続的な収益に転換しています。フレームワークが増加するにつれ、企業はSEC、欧州証券市場監督機構、およびISSB制度全体にわたるコンプライアンスを保証するマネージドサービスを選択し、開示管理市場内でサービス主導の成長軌道を強化しています。

展開モデル別:ハイブリッドアーキテクチャがオンプレミスのレガシーとクラウドイノベーションを橋渡し

クラウドは2025年の支出の68.94%を占め、サブスクリプション価格設定と自動タクソノミー更新に支えられ、年平均成長率14.91%で拡大すると予測されています。クラウドベンダーが保有する開示管理市場シェアは、リアルタイムコラボレーションとITオーバーヘッドの低減から恩恵を受けています。オンプレミスシステムは外部ホスティングを禁止する防衛、銀行、および政府ドメインに残存しており、ハイブリッド構成は機密データが申告準備完了まで社内ファイアウォールの内側に留まることを可能にします。

WorkivaとBlackLineは、オンプレミスERPから試算表データをクラウドタグ付けエンジンに転送するコネクターを提供し、自動化を犠牲にすることなく主権規則を満たしています。クラウドプロバイダーが追加の地域データセンターを開設し、ローカル認証を取得するにつれ、ハイブリッドの負荷は完全クラウド展開へと傾き、開示管理市場内でクラウドネイティブプラットフォームへの収益集中がさらに進むと予想されます。

エンドユーザー企業規模別:中小企業がクラウドファーストの戦略でレガシーシステムを飛び越える

大企業は、高度なコントロールとマルチタクソノミーライブラリを必要とする複雑なマルチエンティティ構造により、2025年の売上の55.29%を生み出しました。しかし中小企業は成長エンジンであり、クラウドの経済性が初期ライセンスコストを排除することで、2031年にかけて年平均成長率14.98%で拡大しています。テンプレート化されたインラインXBRLおよびESGフォームが社内専門家の必要性を排除するにつれ、中小企業向けの開示管理市場規模は急増するでしょう。

年間5万米ドル未満のサブスクリプションパッケージは、以前はタグ付けをアドホックベースで外部委託していた財務マネージャーに響いています。ベンダーはランドアンドエクスパンドモデルを育成しており、中小企業が開示モジュールを採用すると、連結、照合、および分析機能を追加し、平均契約額を引き上げます。より小規模な発行体への継続的な規制の波及が、より広い開示管理市場内での中小企業の勢いを確固たるものにしています。

アプリケーション別:投資家が非財務の透明性を求める中でESGレポーティングが急増

規制・税務申告は2025年に34.62%の収益シェアを維持し、SECおよび欧州証券市場監督機構への義務的な提出によって牽引されました。しかしESGレポーティングは、2031年にかけて年平均成長率15.01%で加速し、最も速く動くセグメントとなる軌道にあります。ISSBの標準が構造化データを財務の枠を超えて拡大することで、ESGモジュールに紐付く開示管理市場規模は恩恵を受けます。

一つのプラットフォームでサステナビリティ指標を財務諸表にリンクすることで、保証監査が合理化され、投資家のデューデリジェンスワークフローが満たされます。事前構築されたESRS、IFRS S2、およびカリフォルニア州気候テンプレートが多国籍企業のコンプライアンスを加速します。ベンダーは現在、コントローラーだけでなくサステナビリティ担当者にも積極的にアプローチし、意思決定の輪を広げ、開示管理市場内でのウォレットシェアを拡大しています。

地域分析

北米は2025年の収益の40.75%を占め、SECの積極的なインラインXBRL義務化と加速された10-K締め切りに支えられています。カナダの規制当局は構造化された継続開示フォームをパイロット運用しており、メキシコの取引所は上場発行体向けにXBRLを推進し、地域のリーダーシップを強化しています。資本市場の深さ、投資家のアクティビズム、および監査法人の密なエコシステムがプラットフォーム支出を高水準に保っています。

欧州の成熟したベースは、27の加盟国全体でタグ付けを標準化する欧州証券市場監督機構の欧州単一電子フォーマットを反映しています。ドイツ、フランス、イタリア、スペイン、および英国の各国監督当局が管轄固有の拡張を追加し、継続的なライセンスアップグレードを促進しています。ブレグジット後の乖離により、英国の申告者はFRCタクソノミーとESEFを照合することが義務付けられており、この要件が開示管理市場内のマルチスタンダードプラットフォームへの追加サービス収益を生み出しています。

アジア太平洋は、中国、インド、日本の規制当局が地域ルールを維持しながらグローバルベストプラクティスに収束するにつれ、2031年にかけて年平均成長率14.87%で最も速く成長しています。中国の証券監督当局はセグメント報告の粒度を強化し、インドの証券取引委員会は義務的なサステナビリティ開示を展開し、日本の金融庁はXBRL申告をパイロット運用しています。中国語、日本語、およびヒンディー語でインターフェースとタクソノミーライブラリをローカライズするベンダーは、突出した成長を取り込む位置に置かれています。南米、中東、およびアフリカの市場は依然として初期段階にありますが、取引所が上場規則を近代化し、政府が透明性を優先するにつれて開放されつつあります。

競合環境

上位5社のWorkiva、Oracle、SAP、BlackLine、およびWolters Kluwer は合計でグローバル収益の約45%を占めており、地域および垂直市場の専門企業に余地を残しています。純粋プレイヤーのWorkivaは6,541社の顧客を抱え、2025年第3四半期に2億2,400万米ドルの収益を計上し、95%を超える顧客維持率を誇っています。OracleとSAPは開示機能を企業資源計画スイートに組み込み、単一のアプリケーションスタックを好む大規模グループに訴求していますが、実装には時間がかかります。

BlackLineの2025年12月のWiseLayer買収により、AIによる異常検知が勘定照合ワークフローに組み込まれ、開示エンジンにクリーンなデータを供給する予防的コントロールへのシフトが示されました。新規参入者は年間5万米ドル未満の価格設定で簡素化されたユーザーエクスペリエンスを提供し中堅市場企業を狙い、地域プレイヤーは韓国語、アラビア語、またはポルトガル語のローカルタクソノミーを追加して新興市場での勝利を目指しています。セキュリティ検証であるSOC 2 Type II、ISO 27001、およびデータ居住オプションは、今や参入の前提条件となっています。フレームワークが財務とサステナビリティの境界を曖昧にするにつれ、ESGデータ収集、連結、およびナラティブ生成をネイティブに統合するベンダーが、開示管理市場内での競争優位を拡大する立場にあります。

開示管理(DM)業界リーダー

SAP SE

Oracle Corporation

Workiva, Inc.

insightsoftware

LucaNet AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ScytaleはAudITechを買収し、コンプライアンススイートにSOX ITGC自動化を追加しました。

- 2025年5月:KPMGはAnecdotesに少数株主持分を取得し、AIを活用したGRC意思決定を強化しました。

- 2025年3月:Wolters KluwerのCCH Tagetikは、BARCの連結調査で27の最高評価を獲得し、96%のユーザー推奨率を反映しました。

- 2024年10月:CyberArkは16億6,000万米ドルのVenafi買収を完了し、企業開示プラットフォームのアイデンティティセキュリティを強化しました。

グローバル開示管理(DM)市場レポートの調査範囲

開示管理市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(規制・税務申告、財務連結・決算、内部および外部財務報告、ESG・サステナビリティレポーティング)、エンドユーザー業界(BFSI、ITおよびテレコム、ヘルスケアおよびライフサイエンス、小売・電子商取引、製造業、エネルギーおよびユーティリティ、政府・公共部門、その他のエンドユーザー業界)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア | スタンドアロン開示ソフトウェア |

| 統合CPM・ERPモジュール | |

| サービス | プロフェッショナル(実装、コンサルティング) |

| マネージド・BPO |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 規制・税務申告 |

| 財務連結・決算 |

| 内部および外部財務報告 |

| ESG・サステナビリティレポーティング |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 製造業 |

| エネルギーおよびユーティリティ |

| 政府・公共部門 |

| その他のエンドユーザー業界 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | スタンドアロン開示ソフトウェア |

| 統合CPM・ERPモジュール | ||

| サービス | プロフェッショナル(実装、コンサルティング) | |

| マネージド・BPO | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 規制・税務申告 | |

| 財務連結・決算 | ||

| 内部および外部財務報告 | ||

| ESG・サステナビリティレポーティング | ||

| エンドユーザー業界別 | BFSI | |

| ITおよびテレコム | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売・電子商取引 | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| 政府・公共部門 | ||

| その他のエンドユーザー業界 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

開示管理市場の現在の規模はどのくらいですか?

2026年に16億1,000万米ドルであり、2031年までに31億1,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドプラットフォームがサブスクリプション価格設定と自動タクソノミー更新により、年平均成長率14.91%でリードしています。

中小企業が開示ソリューションをこれほど急速に採用している理由は何ですか?

クラウドテンプレートが初期ライセンスコストを排除し、既製のXBRLおよびESGフォームを組み込むことで、中小企業は専門家を雇用することなくスプレッドシートから移行できます。

インラインXBRLの義務化はベンダー需要にどのような影響を与えていますか?

米国、欧州、およびアジア太平洋における機械可読申告の義務化により、発行体は手動スプレッドシートに頼るのではなく、自動タグ付けエンジンのライセンスを取得することを余儀なくされています。

最も拡大すると予測されている業界セグメントはどれですか?

医薬品価格設定および臨床データの透明性規制が強化される中、ヘルスケアおよびライフサイエンスが年平均成長率15.23%で拡大しています。

開示準備においてAIはどのような役割を果たしていますか?

生成AIおよび機械学習ツールがMD&Aテキストを作成し、財務項目を自動タグ付けし、外れ値にフラグを立てることで、準備時間を短縮しエラー率を低減しています。

最終更新日: