日本ファシリティマネジメント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 62.99 十億米ドル |

| 市場規模 (2026) | 64.56 十億米ドル |

| 市場規模 (2031) | 73.66 十億米ドル |

| 成長率 (2026 - 2031) | 2.50% CAGR |

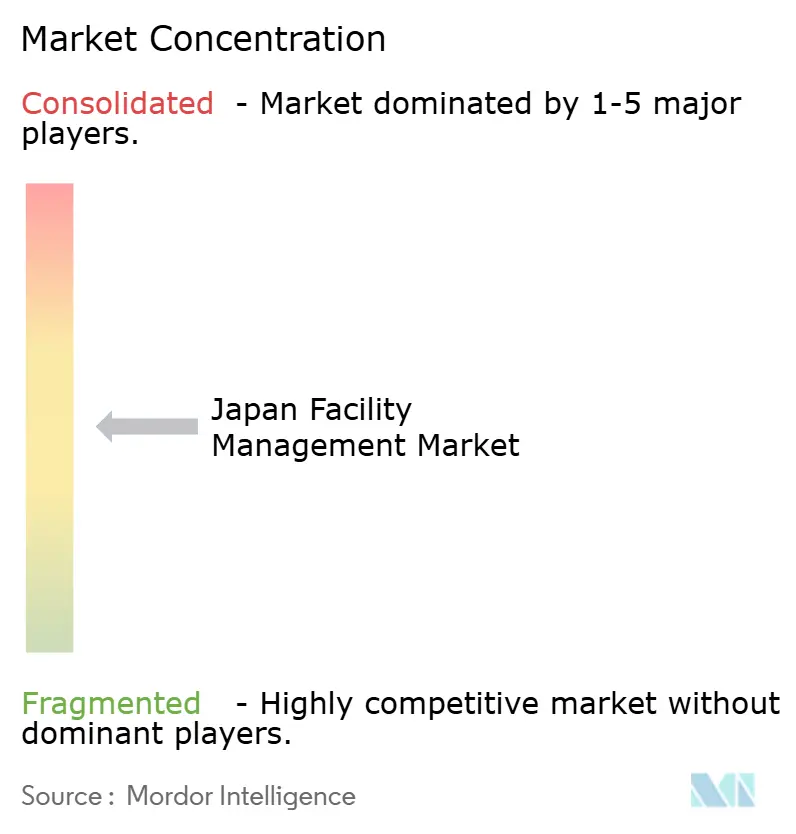

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ファシリティマネジメント市場分析

日本ファシリティマネジメント市場の規模は、2025年の629億米ドルから2026年には646億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)2.5%で2031年までに737億米ドルに達すると予測されています。需要基盤の成熟、深刻な労働力不足、および生産コストの上昇がトップライン拡大を抑制しているものの、構造改革が業界をテクノロジー対応型サービス統合、耐震改修プログラム、および義務的な省エネ対応アップグレードへと方向転換させています。ハードサービスは引き続き支配的な地位を維持していますが、ソフトサービスは市場全体を上回るペースで拡大しており、テナントがホスピタリティスタイルのアメニティ、職場の健康増進、およびデータ駆動型品質管理に対する期待を高めていることが背景にあります。アウトソーシング契約は引き続き支持を集めています。これはクライアントが運営リスクを移転し、より厳格なESG(環境・社会・ガバナンス)情報開示規則を遵守し、資本支出なしに専門的なスキルセットへアクセスしたいと考えているためであり、特に2021年以降32〜35%という記録的な建設資材インフレが内部予算を圧迫している状況において顕著です。レガシープロバイダーが規模を維持するために統合を進める一方で、テクノロジーを軸とした新規参入者がIoTセンサー、AI(人工知能)を活用した分析、およびモバイルワークオーダープラットフォームを活用して現地訪問を削減し労働力制約に対応するため、競争の激化が進んでいます。これらの相互に絡み合う諸力が、日本ファシリティマネジメント市場を着実かつ確実に近代化の道へと導いています。

レポートの主要な知見

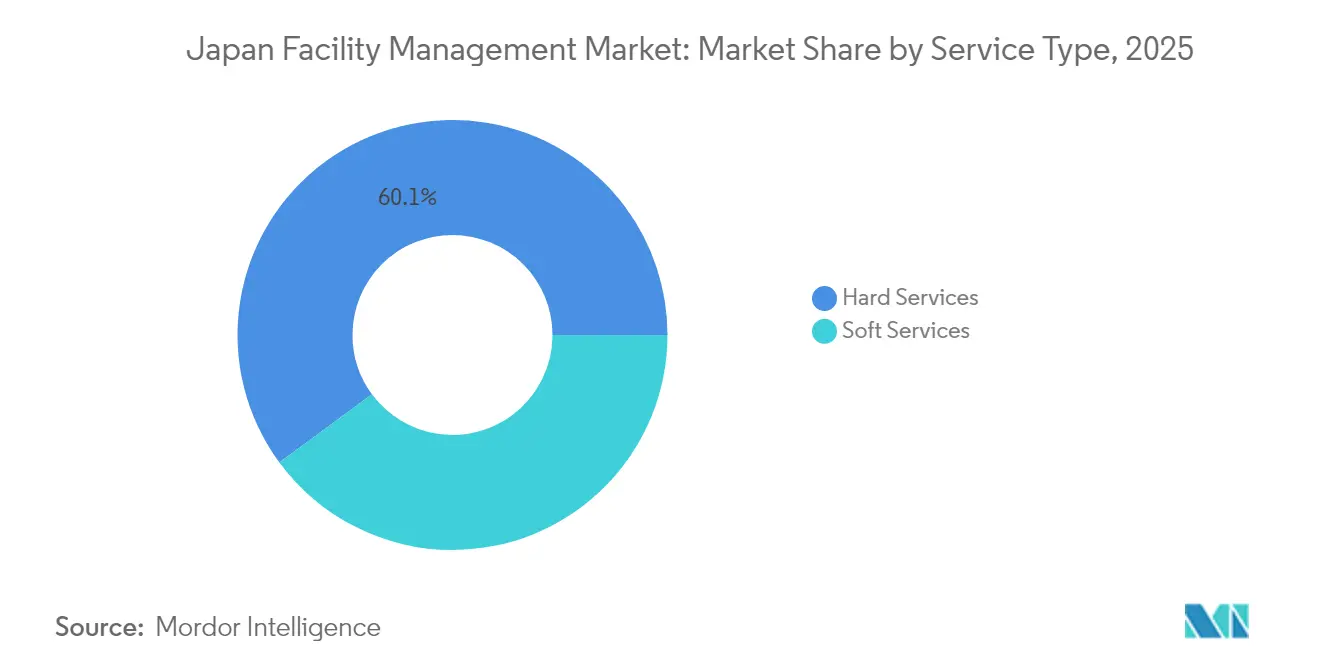

- サービスタイプ別では、ハードサービスが2025年の日本ファシリティマネジメント市場シェアの60.10%を占め、ソフトサービスは2031年にかけてCAGR4.72%で成長すると予測されています。

- 提供形態別では、アウトソーシングモデルが2025年の日本ファシリティマネジメント市場規模の67.60%を占め、2031年にかけてCAGR4.12%で拡大しています。

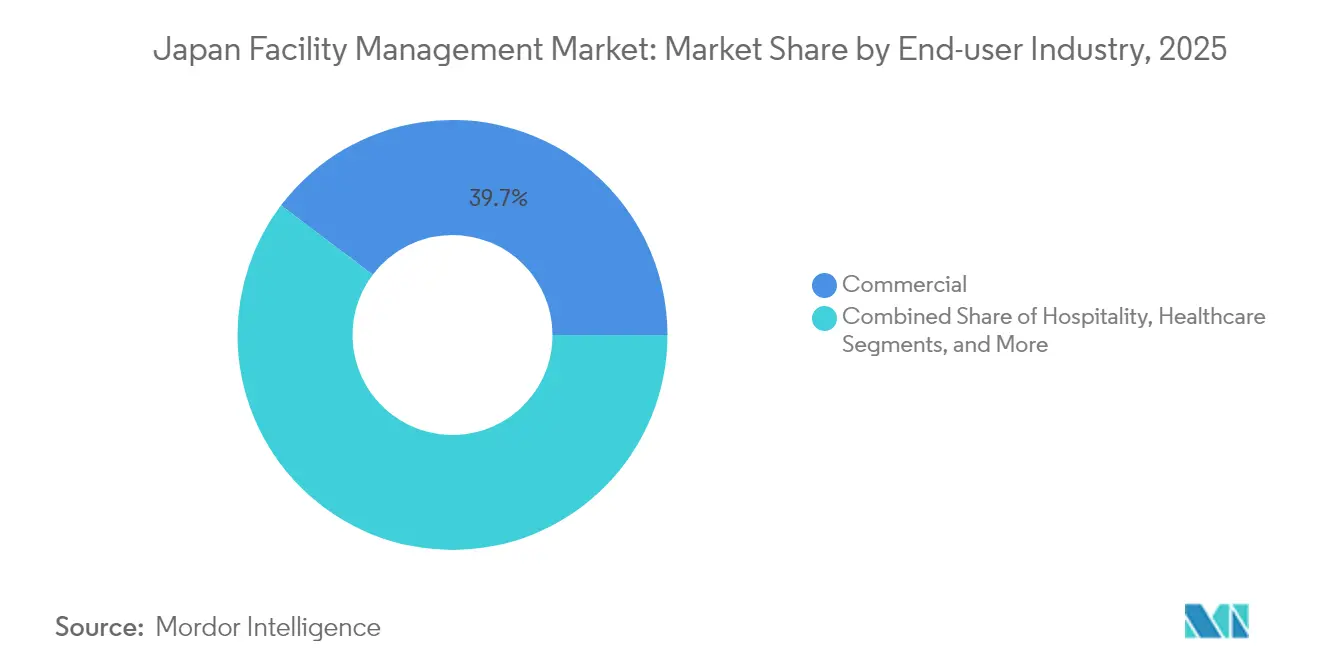

- エンドユーザー産業別では、商業施設が2025年に39.70%の売上シェアで首位を占め、産業・プロセス部門がCAGR4.63%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本ファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 主要都市圏における都市化と人口増加 | +0.8% | 東京・大阪・名古屋大都市圏 | 中期(2〜4年) |

| 主要FMプレイヤーの収益性 | +0.6% | 全国、都市部に集中 | 短期(2年以内) |

| 現在の稼働率 | +0.4% | 主要都市の商業地区 | 短期(2年以内) |

| 労働・安全基準に特有の規制的ドライバー | +0.5% | 全国実施 | 長期(4年以上) |

| 統合型FMへのアウトソーシング拡大 | +0.7% | 全国、東京圏でのアーリーアダプション | 中期(2〜4年) |

| 耐震改修・サステナビリティ改修を促す建物老朽化 | +0.9% | 全国、地震多発地域を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市圏における都市化と人口増加

農村部からの人口流出が居住者と企業を東京・大阪・名古屋に集中させる中、急速な都市圏集中が日本ファシリティマネジメント市場全体でサービス量と複雑性を増大させています。東京だけでの商業用不動産投資は2025年に4兆円を超え、スマートビルインフラ、ウェルネスアメニティ、フレキシブルレイアウトでオフィスストックをアップグレードしようとする不動産オーナーを促進し、ファシリティマネジャーの運営水準を引き上げています。[1]Japan Mobility、「2025年の市場トレンドと予測」、japan-mobility.com稠密なポートフォリオにより、プロバイダーはクラスター全体に標準化されたIoT対応ビルディングシステムとAI(人工知能)駆動型予知保全ツールを展開し、より高い入居者の期待に応えながらデータ主導の効率性を引き出すことが可能になります。都市型キャンパスはこうして、拡張可能でテクノロジーに富んだモデルが幅広い展開に先立って洗練される生きた実験室となっています。この力学は、マルチサイト契約にサービスを提供しながら増大するコンプライアンスおよびESG報告義務を吸収するための規模の追求において、企業間の統合を加速させます。総じて、都市部の成長は予測CAGRに0.8パーセントポイントを加え、日本ファシリティマネジメント市場の維持における重要な役割を強調しています。

耐震改修・サステナビリティ改修を促す建物老朽化

日本のオフィスストックの約65%が現在築20年を超えており、改正建築物省エネ法への適合と2050年までのカーボンニュートラル達成に向けた耐震補強と脱炭素化プロジェクトを同時に推進することをオーナーに求めています。[2]ITmedia、「コストのかかるエネルギー改修の神話を打ち破る」、itmedia.co.jpファシリティマネジメント契約は、長期的な改修監督、エネルギーパフォーマンスモニタリング、およびテナント対応を統合型オファリングにバンドルするケースが増えています。構造工学の専門知識とエネルギー分析能力の両方を持つプロバイダーが、運営継続性を確保しながら資産価値を守るための複数年の契約を獲得しています。設計コンサルテーションから試運転・継続的パフォーマンス検証に至るターンキー調整に対するクライアントの需要は、データガバナンスとリモートモニタリングの役割を拡大させています。こうした機会が広がるにつれ、老朽化した建物ストックが日本ファシリティマネジメント市場のCAGRに最大のプラス要因(+0.9%)をもたらしています。

統合型FMへのアウトソーシング拡大

統合型FM(IFM)契約が個別の単独サービス契約に取って代わりつつあります。これは、テナントが一貫したサービスレベル、統一されたレポーティング、およびコストの透明性を好むためです。例えば、日本環境整備教育センターホールディングスは公共施設IFM案件の46%を管理しており、規模の経済によって生み出される統合の余地を示しています。リスクを外部パートナーに移転するクライアントは、ワークオーダー自動化、エネルギーベンチマーク、およびコンプライアンスダッシュボードのための専門デジタルプラットフォームへのアクセスを得られます。プロバイダーはルート密度の効率を享受し、深刻な労働力不足を軽減するためにスタッフへのクロストレーニングを実施できます。IFMはこうして部門CAGRに0.7パーセントポイントを加え、賃金コスト上昇の中でマージンの安定化を助けます。

労働・安全基準に特有の規制的ドライバー

障害者差別禁止法(2024年4月)に基づく職場アクセシビリティ改修義務から、建築物衛生法に基づくより厳格なIAQ(室内空気質)・水質安全・清掃プロトコルに至るまで、規制の網が強化されており、基本的なサービス範囲が再構成されています。大手プロバイダーはコンプライアンス管理システム、スタッフ認定プログラム、およびデジタル監査証跡に投資し、間接費を抑えながら検査体制を満足させています。中小の既存事業者はこうしたリソースを欠くため、規制の複雑化が資本集約型の近代化を迫る中で、排除や買収のリスクにさらされています。コンプライアンス負担の高まりは、期待値を標準化し認定された専門知識の市場価値を高めることで、部門CAGRに+0.5%の押し上げをもたらします。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 労働力指標 – 労働参加 | -0.7% | 全国、農村部で深刻 | 長期(4年以上) |

| インフラパイプラインにおける部門投資の優先順位 | -0.4% | 全国、地域差あり | 中期(2〜4年) |

| 高齢化労働力の中での人件費上昇 | -0.6% | 全国、都市部に集中 | 短期(2年以内) |

| 公共FM入札における厳格な入札価格上限 | -0.3% | 公共部門、全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化労働力の中での人件費上昇

ファシリティマネジメントの給与基盤は収益成長を上回るペースで膨らんでいます。2024年には85.6%の企業が賃上げを実施しましたが、退職加速に伴う採用ギャップを埋めるには中央値3%の引き上げでは不十分でした。同年、労働力不足による倒産は記録的な350件に達し、建設・物流部門の倒産がファシリティ運営を支えるサブコントラクティングネットワークを混乱させました。プロバイダーは、資材インフレによってすでに圧迫されているコスト構造に、再訓練インセンティブ、定着報奨金、および自動化投資を重ねなければなりません。この圧迫はマージンを侵食し、日本ファシリティマネジメント市場のCAGRから0.6パーセントポイントを引き下げます。

公共FM入札における厳格な入札価格上限

地方自治体の調達は固定価格上限を設けており、上昇する賃金やコンプライアンスコストをクライアントに転嫁する余地をほとんど残していません。指定管理者制度は均一なサービスレベルを規定しつつも価格競争力を義務付けており、事実上収益性を圧縮しています。自治体契約は量は豊富であるものの、回収期間が契約期間を超えるため先進的なテクノロジー導入を妨げています。この制約は、特に公共部門ポートフォリオに偏重するプロバイダーにとって、予測CAGRから0.3パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが市場基盤を確立

ハードサービスは2025年の日本ファシリティマネジメント市場シェアの60.10%を占めました。ハードサービスには、資産管理、MEP(機械・電気・配管)およびHVAC(空調・換気・冷暖房)保守、防火安全システム、および運営の回復力に不可欠なその他の技術的機能が含まれます。老朽化した資産がより厳格な耐震基準および省エネ基準を満たす必要があるため、需要は安定しており、資産オーナーは予知保全体制とレトロコミッショニングキャンペーンを採用しています。資産パフォーマンスダッシュボードとデジタルツインが介入の優先順位付けを支援し、IoT(モノのインターネット)対応センサーがリアルタイムの状態データを提供し、計画外のダウンタイムを削減します。ハードサービスの日本ファシリティマネジメント市場規模は、プロバイダーが事後対応型の修繕から稼働時間と省エネ指標に連動したアウトカムベース契約へと移行するにつれ、緩やかに拡大すると見込まれています。

清掃、セキュリティ、オフィスサポート、ケータリング、コンシェルジュ機能を含むソフトサービスは、2031年にかけてCAGR4.72%で成長しており、ハードサービスを上回る伸びを示しています。ウェルネス、衛生、ホスピタリティスタイルのアメニティパッケージに対するテナントの期待が高まり、ソフトサービスの戦略的比重が増し、プレミアム価格設定が正当化されています。デジタルワークオーダープラットフォームおよびロボティクス(自律型フロアスクラバーなど)が生産性を向上させ、労働力制約を緩和しています。ホスピタリティスキルとデータ駆動型品質管理を融合できるプロバイダーは競争優位を獲得し、日本ファシリティマネジメント市場内のサービスサイロ全体で収益ミックスを拡大し統合を加速させています。

注記: 全セグメントのシェアはレポート購入後に入手可能

提供形態別:アウトソーシングの優位性が加速

アウトソーシングソリューションは2025年の日本ファシリティマネジメント市場規模の67.60%を占め、企業がノンコア業務を専門家に移管するにつれてCAGR4.12%で上昇しています。基本的な清掃やHVACタスクには単独サービス契約が依然として多く見られますが、バンドルパッケージと統合型FM(IFM)が最も速く成長しており、マルチサイトポートフォリオ全体での統一ガバナンス、KPI(重要業績評価指標)整合、およびテクノロジーの調和を提供しています。IFMはベンダーのフットプリントを統合し、より良い調達上の優位性と説明責任を可能にしながら、クライアントに統合されたESG指標を提供します。このトレンドは、運営の回復力、リスク移転、データの可視性に対する取締役会レベルの重視を反映しています。

自社運営管理はレガシー能力を持つ資産集約型コングロマリットやミッションクリティカルな機密ニーズを抱える企業を中心に依然として32.40%のシェアを維持しています。しかし、テクノロジーの複雑性の増大と賃金上昇が社内チームに対し、予知分析や垂直搬送設備保守などの専門タスクをサブコントラクティングするハイブリッド体制の採用を促しています。自社運営事業者はコスト競争力を維持するためにAIビルディングマネジメントシステムとIoTセンサーネットワークを積極的に導入していますが、日本ファシリティマネジメント市場全体でアウトソーシングへの構造的シフトは依然として明確です。

エンドユーザー産業別:商業施設のリーダーシップが産業からの挑戦に直面

オフィス、小売、倉庫を含む商業施設は、企業テナントが職場の近代化、省エネ最適化、および入居者体験の向上を求める中、2025年の総収益の39.70%を占めました。ITおよびテレコムサイトは高可用性サービス、冗長性計画、およびデータセキュリティに関する規制遵守を必要とし、小売センターは来客者の動線管理、資産保護、および体験型アップグレードに注力し、倉庫事業者はスループットと環境モニタリングを優先しています。これらの多様なニーズは堅調な支出を維持しますが、消費者需要サイクルに内在する稼働率の変動にプロバイダーをさらすことにもなります。

産業・プロセスプラントは製造業のデジタル化と予知保全の導入により、CAGR4.63%で最も速い成長を示しています。生産停止は多大な財務的損失をもたらすため、プラントマネジャーはセンサーに富みデータが可視化されたファシリティプログラムによって稼働時間を最大化し厳格な安全基準に準拠しようとしています。エネルギーおよび鉱業プロジェクトも、危険エリア管理、環境緩和、および緊急対応における専門スキルを必要とします。インダストリー4.0の取り組みが広まるにつれ、産業サイトは日本ファシリティマネジメント市場における商業物件との収益格差を縮小させるでしょう。

ホテル、レストラン、エンターテインメント施設などのホスピタリティ資産は、ゲスト中心のサービス品質、迅速な問題解決、およびブランド保護を必要とします。医療機関は感染制御プロトコル、法令遵守、および医療機器の稼働保証を必要とします。学校、交通ハブ、博物館などの公共機関・公共インフラ事業者は、安定しているものの価格に敏感な収益源を提供します。これらのバーティカルが総じてプロバイダーポートフォリオを多様化し、マクロ経済的な変動を緩衝します。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

東京は日本ファシリティマネジメント市場の中心地であり続け、グレードAの商業物件、複合用途開発、および公共施設複合体の最高集積度を誇っています。高い建物密度はIFM契約に規模の経済をもたらし、先進分析プラットフォーム、ロボティクス、およびエネルギー最適化ツールの導入を加速させます。東京圏はこうして全国のサービス水準に対するテクノロジー面でのペースを設定し、全国のスキルアップ要件に影響を与えています。

大阪と名古屋は第二のハブを形成しており、クリーンルーム保守、規制文書管理、および継続的改善方法論を必要とする大規模な産業基盤と成長するライフサイエンスクラスターに支えられています。両都市圏の地方自治体はインセンティブを通じてサステナブルビルディングの改修を奨励しており、エネルギー監査サービスや資本的支出アドバイザリー業務に追加的な機会をもたらしています。製造業のデジタル化と物流の拡大が複雑なサービス需要を喚起するにつれ、これら2地域に帰属する日本ファシリティマネジメント市場規模は着実に上昇すると予測されています。

地方の都道府県は逆の課題に直面しています。人口減少、縮小する自治体予算、および分散した施設フットプリントが、サービス提供と収益性を複雑にしています。プロバイダーは距離の非効率に対処するためにモバイルタスクフォースとクラウドベースのワークオーダーシステムを展開していますが、長い移動時間と低い資産密度がマージンを削ります。この格差が、常時現地に滞在することなく予知保全を可能にするリモートモニタリングセンターとエッジコンピューティングゲートウェイの普及を促し、人員不足にもかかわらず拡張可能なサービスカバレッジを実現しています。

自然災害リスクへの露出が地域固有のサービス差別化を規定しています。本州中部・南部の地震多発地帯では地震モニタリング設備の設置と迅速対応プロトコルが必要であり、リアルタイムの構造健全性データと被災後の点検能力への需要が高まっています。津波リスクを抱える沿岸部の都道府県は、防潮堤の保守、バックアップ電源システム、および緊急避難計画に投資しており、プロバイダーのオファリングに専門的なスキルセットを追加しています。気温上昇や台風の激化など気候変動への対応も、資産強化戦略を形成し始めており、日本ファシリティマネジメント市場全体でレジリエンス向上のための追加支出を促す可能性があります。

地域スマートシティの試験的取り組みや農村部のデジタルインフラ整備を含む政府主導の地方活性化プロジェクトは、大都市圏以外の成長ポケットをもたらしています。ただし、サービス提供の経済性を成立させるには、労働力の確保と地域の文化的慣行に合わせるための地元建設会社、公益事業者、および地域団体とのパートナーシップが必要です。柔軟な労働モデルと標準化されたデジタルツールキットを持つプロバイダーは、大都市圏水準のサービス品質を小規模都市に展開し、日本ファシリティマネジメント市場の未開拓セグメントを開拓することができます。

競争環境

日本のファシリティマネジメント市場は中程度の集中度を示しており、日本環境整備教育センターホールディングス、野村不動産パートナーズ、東京美装ホールディングスなど複数の確立されたコングロマリットが、調達・研修・テクノロジー展開において規模の効率性をもたらす広域IFMポートフォリオを保有しています。これらの既存事業者は「KANNA」のような独自デジタルプラットフォームを活用し、ワークオーダーの集中配信、資産パフォーマンスの追跡、およびコンプライアンス文書の統合を実現することで、透明性とクライアント継続率を高めています。[4]PR Times、複数のファシリティマネジメント関連プレスリリース、prtimes.jpM&A活動が活発化しており、野村不動産の2025年合併およびダイワハウスリアルティマネジメントによるSealex Facilitiesの買収はその好例であり、いずれも技術的能力の内製化と全国カバレッジの強化を目的としています。

テクノロジー対応の新規参入者——しばしばITインテグレーターやビルディングシステムベンダーのスピンオフ——は、AI駆動型エネルギー分析、ロボット清掃フリート、またはリアルタイム室内環境モニタリングといったニッチな課題に特化しています。アセットライトなモデルとクラウドネイティブなプラットフォームは、迅速な導入とサブスクリプション価格を求めるクライアントを惹きつけています。こうした専門家とレガシーFMプロバイダーのパートナーシップが増加しており、ハードウェア、ソフトウェア、および現場労働力を統一されたSLA(サービスレベル契約)構造にバンドルするハイブリッドエコシステムが生まれています。

戦略的差別化は四つの柱を中心に展開されています。サブコントラクト層を削減する垂直統合、KPI達成を定量化するデータ分析、自動化とクロストレーニングによる労働力の拡充、そしてクライアントの事業脱炭素化を支援するサステナビリティサービスです。これらの柱を組み込んだアウトソーシングの提案はプレミアム価格と長い契約期間を得られ、日本ファシリティマネジメント市場全体の競争ベンチマークを再構築しています。

競争激化にもかかわらず、参入障壁は依然として高い水準を維持しています。プロバイダーは建物維持管理に関する全国ライセンスを保有し、厳格な保険要件を満たし、安全衛生教育の基準を遵守しなければなりません。規制の複雑性が深まるにつれ、中小の地域プレイヤーは管理コストの増大に直面し、アライアンスや事業売却を求めることがあります。その結果、上位5社の合計売上は約55%と推定され、地方や高度専門化されたサービスには断片化が残りつつも、規模と革新が共存する中程度に集中した市場を形成しています。

日本ファシリティマネジメント業界リーダー

Globeship Sodexo

Compass Group Japan

RISE Corp. Tokyo

Nippon Kanzai Co.

ISS Facility Services Japan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:日本環境整備教育センターホールディングスがデジタルトランスフォーメーションプラットフォーム「KANNA」を発表し、複数拠点の施設データを一元管理することで現地訪問頻度を削減し、人員不足に対応しています。

- 2025年7月:野村不動産パートナーズが野村不動産アメニティサービスと合併し、清掃サービスを一体化するとともに全国ポートフォリオの運営管理を強化しました。

- 2025年7月:積水化学工業がZEH-M(ゼロ・エネルギー・ハウス・マンション)オリエンテッド基準に基づくIoTコンフォートと20%のエネルギー消費削減を統合したスマート・レジリエント住宅プロジェクト「ハイム スイート」を発売しました。

- 2025年6月:フーディアル・クリエーションが、顔認証アクセスとZEH-Mオリエンテッド認証を備えたIoT対応マンション「RELUXIA 横浜元町」の販売を開始しました。

- 2025年6月:日立製作所がトーチタワー向けにエレベーター・エスカレーター173台の受注を確保し、FIBEEデスティネーション階床予約システムとFI-700管理ソフトウェアを統合してフューチャープルーフな運営を実現しました。

- 2025年6月:大林組のIoTベースのスマートビルディングプラットフォーム「WELCSプレイス」が2025年大阪・関西万博の2つのパビリオンに採用され、自動環境制御と来場者動線分析を支援しています。

- 2025年5月:ダイワハウスリアルティマネジメントがSealex Facilitiesを買収し、社内の建物保守専門知識と運営効率を拡大しました。

- 2025年5月:パナソニックEWネットワークスが「SGNIS」を発表し、照明・監視・入退室管理システムをセキュアなネットワークで統合するスマートビルディングサービスによりカーボンニュートラル目標の達成を推進しています。

- 2025年4月:東京美装ホールディングスがBuilpoと提携し、清掃ロボットと「BILLMS」管理システムを導入して建物保守のDX(デジタルトランスフォーメーション)推進を強化しました。

- 2025年4月:ヒトトヒトホールディングスが三井不動産と提携し、1万人の人材プールを活用してアリーナや商業施設のファシリティマネジメント人員配置の柔軟性を高めました。

日本ファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、およびテクノロジーを統合することで、建築環境の機能性、安全性、快適性、および効率性を確保するために多くの専門分野を包括する職業です。FMは、不動産、設備、建物、および人員・生産性・在庫その他の業務要素を収容するその他の環境といった、組織の最も重要かつ最も価値ある資産を維持管理することへの責任を通じて、ビジネスの最終損益に貢献します。

ファシリティマネジメントサービスには、建物の維持保全、公共料金、保守運営、廃棄物処理、セキュリティ等の管理が含まれます。これらのサービスはさらに、ハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスの分野に区分されます。

自社運営のファシリティマネジメントとアウトソーシングFMサービスの双方が調査範囲に含まれています。アウトソーシングFMサービスセグメントには、統合型ファシリティマネジメントサービス(IFM)市場のほか、単独サービスおよびバンドルサービスも含まれます。

日本ファシリティマネジメント市場は、サービスタイプ別(ハードサービス〔資産管理、MEP・HVACサービス、防火・安全システム、その他ハードFMサービス〕およびソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他ソフトFMサービス〕)、提供形態別(自社運営およびアウトソーシング〔単独FM、バンドルFM、統合型FM〕)、ならびにエンドユーザー別(商業、ホスピタリティ、公共機関・公共インフラ、ヘルスケア、産業・プロセス部門、およびその他)に区分されています。市場規模と予測は、上記全セグメントについて金額ベース(米ドル)で提供されます。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火・安全システム | |

| その他ハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他ソフトFMサービス |

| 自社運営 | |

| アウトソーシング | 単独FM |

| バンドルFM | |

| 統合型FM |

| 商業(ITおよびテレコム、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大型レストラン) |

| 公共機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火・安全システム | ||

| その他ハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他ソフトFMサービス | ||

| 提供形態別 | 自社運営 | |

| アウトソーシング | 単独FM | |

| バンドルFM | ||

| 統合型FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大型レストラン) | ||

| 公共機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

日本ファシリティマネジメント市場の現在の規模は?

日本ファシリティマネジメント市場規模は2026年に646億米ドルに達しました。

日本ファシリティマネジメント市場の成長速度はどのくらいですか?

当市場はCAGR2.50%を記録し、2031年までに737億米ドルへと拡大すると予測されています。

最大のシェアを持つサービスタイプはどれですか?

ハードサービスが2025年に60.10%のシェアを獲得しており、主に義務的な耐震・省エネアップグレードによるものです。

日本のファシリティマネジメント業界でアウトソーシングが普及している理由は何ですか?

アウトソーシングにより、組織は運営リスクを移転し、専門的なテクノロジーを活用し、コストを管理することができます。2025年にはアウトソーシング契約が67.60%のシェアを占めています。

最も速く成長しているエンドユーザーセグメントはどれですか?

製造業が予知保全とデジタル化を採用する中、産業・プロセス施設がCAGR4.63%で成長しています。

最終更新日: