抗体産生市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.46 十億米ドル |

| 市場規模 (2031) | 37.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

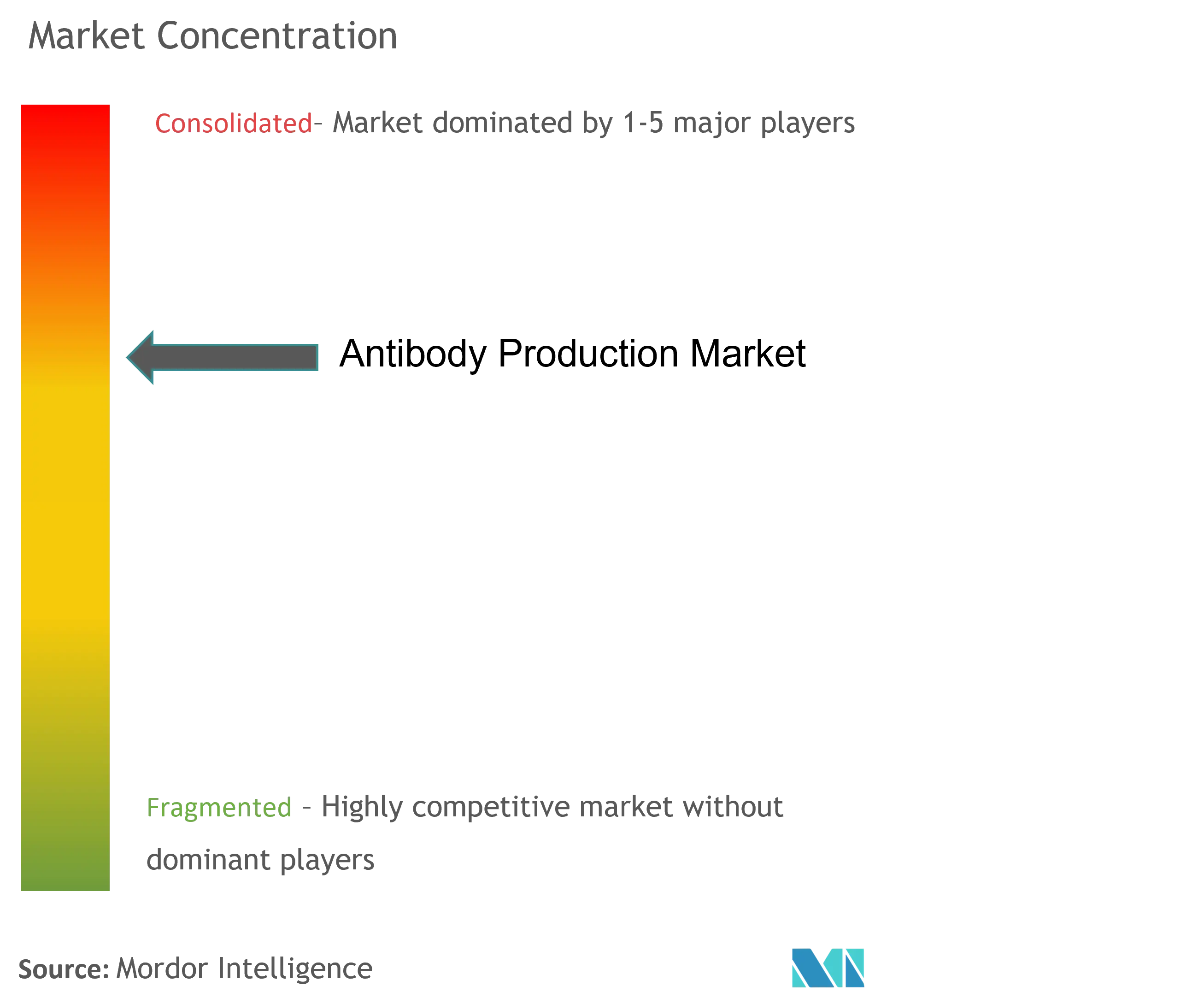

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体産生市場分析

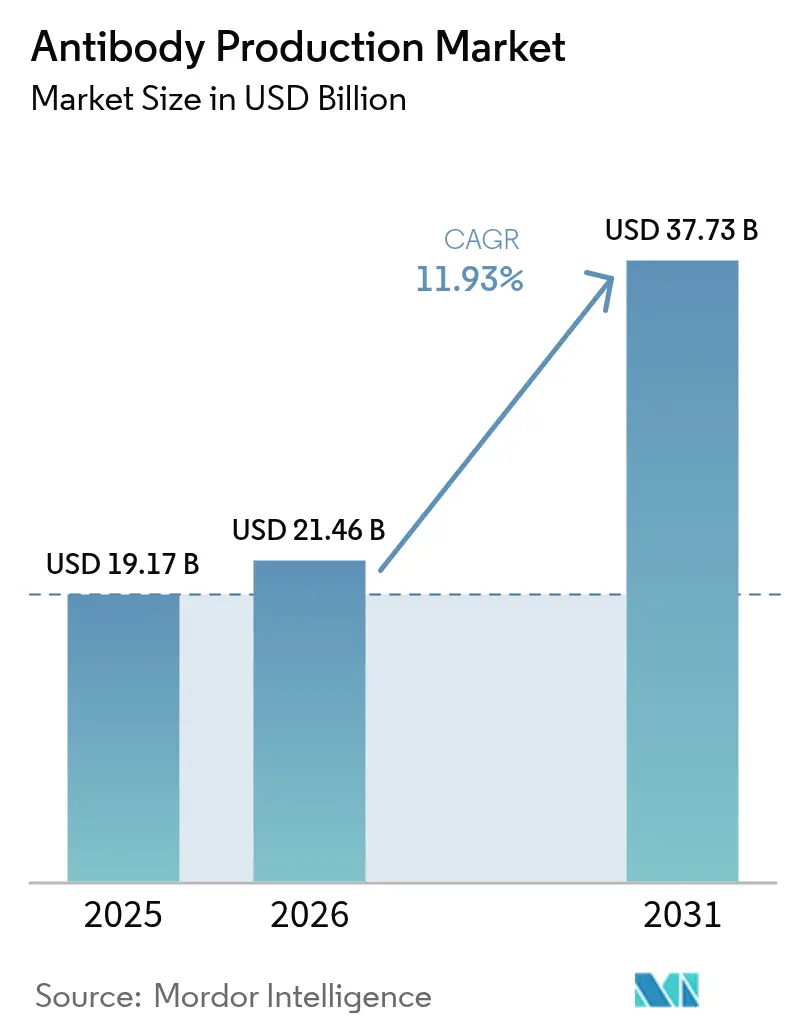

抗体産生市場規模は、2025年の191億7,000万米ドルから2026年には214億6,000万米ドルに成長し、2026〜2031年にかけて11.93%のCAGRで2031年までに377億3,000万米ドルに達すると予測されています。

標的型バイオロジクスの採用拡大、二重特異性フォーマットの急速な普及、および診断用途の拡大が、治療薬、研究、臨床検査室全体にわたる需要を拡大しています。シングルユース・バイオリアクターへの継続的な投資が生産の柔軟性を高める一方、人工知能ツールが細胞株開発サイクルを短縮し、バッチの一貫性を向上させています。規制当局はバイオシミラーおよび新規抗体構造物に対する迅速審査経路を通じてイノベーションを支援しており、中小企業や受託製造業者が迅速にスケールアップできる環境を整えています。フルサービスサプライヤーが専門的な能力を買収し、契約開発製造機関(CDMO)が独自の二重特異性プラットフォームを通じて差別化を図るなか、競争力学は激化しています。

主要レポートのポイント

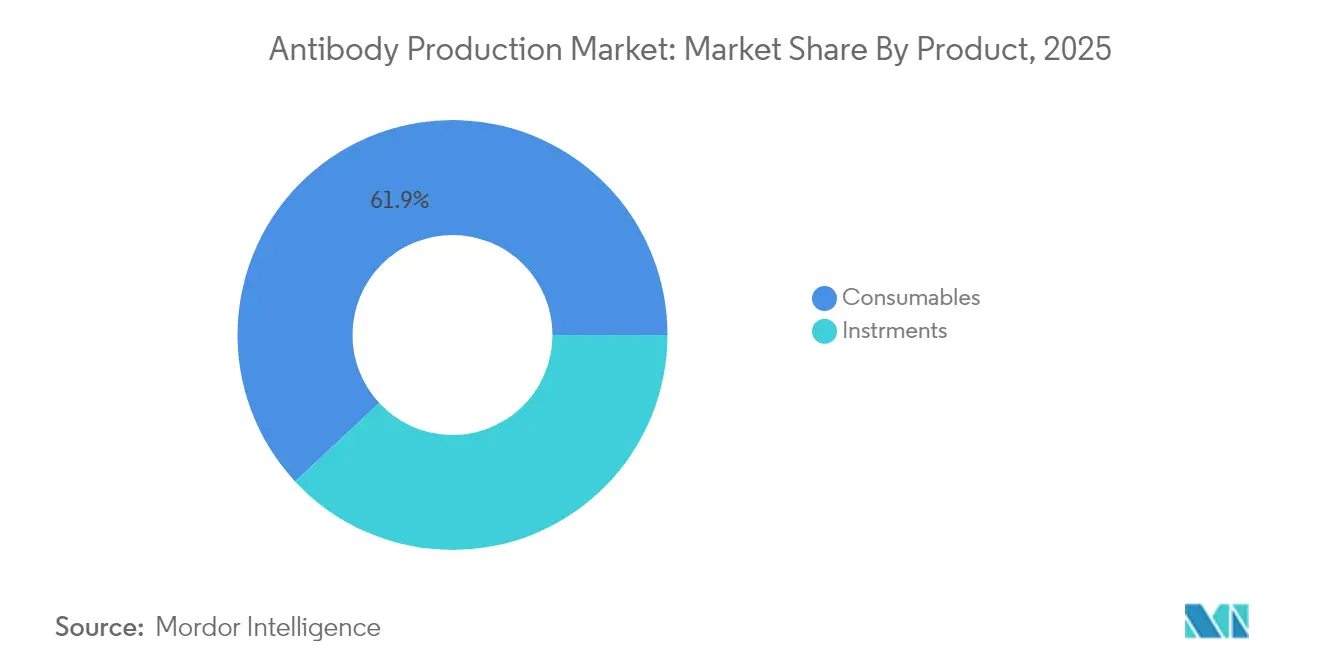

- 製品別では、消耗品が2025年の抗体産生市場シェアの61.92%をリードし、機器・バイオリアクターは2031年にかけて11.7%のCAGRで成長すると予測されています。

- プロセス別では、上流工程が2025年の抗体産生市場規模の57.62%を占め、下流精製は2031年にかけて11.43%のCAGRで拡大しています。

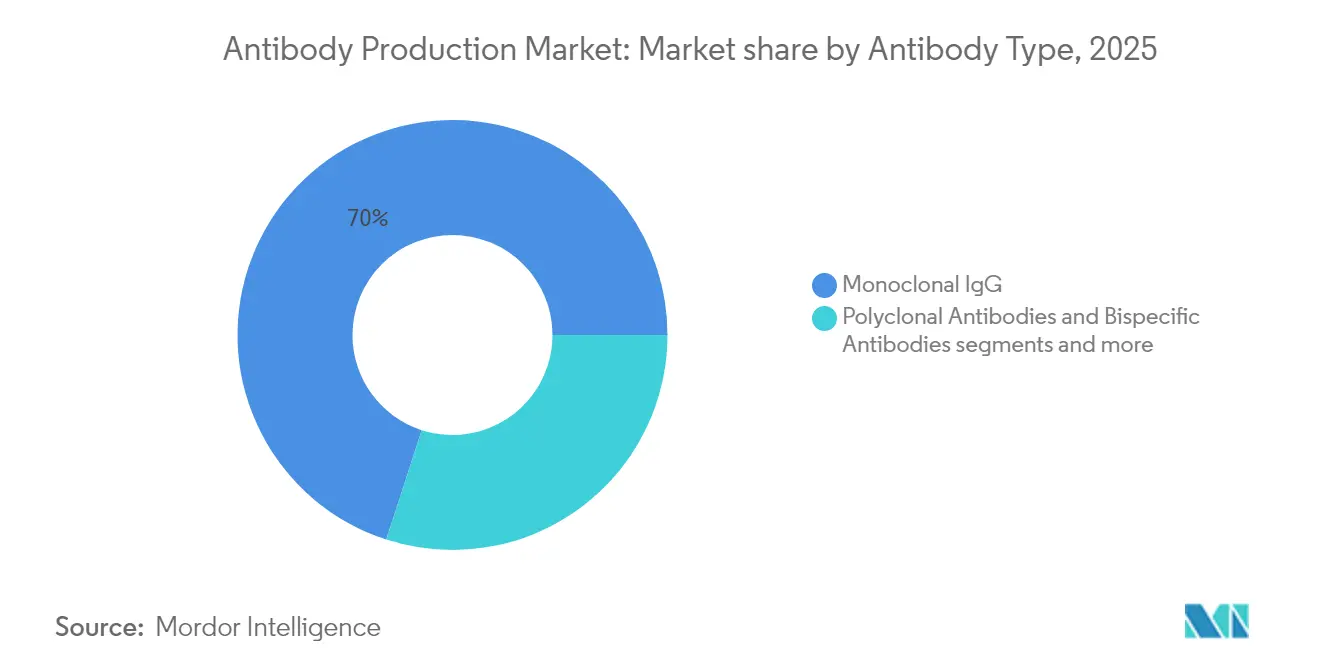

- 抗体タイプ別では、モノクローナルIgGが2025年の抗体産生市場シェアの70.02%を保持し、二重特異性抗体は2026〜2031年にかけて最速の11.78%のCAGRを記録しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の抗体産生市場規模の62.61%を占め、CDMOは2031年にかけて最高の12.42%のCAGRが見込まれています。

- 地域別では、北米が2025年に39.45%のシェアを維持し、アジア太平洋地域は2031年にかけて12.75%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗体産生市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 抗体薬物複合体(ADC)の臨床パイプラインの加速 | 〜+3.2% | 北米およびアジア太平洋(米国、中国) | 中期(3〜4年) |

| シングルユース・バイオリアクター容量の急速なスケールアップ | 〜+2.8% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| バイオシミラーモノクローナル抗体の規制迅速審査 | 〜+2.4% | グローバル、EU・米国・中国で顕著 | 中期(3〜4年) |

| AI対応細胞株開発によるタイター変動の低減 | 〜+2.1% | 欧州、北米およびアジア太平洋への波及あり | 中期(3〜4年) |

| CDMOへのアウトソーシング急増 | 〜+1.9% | グローバル、米国・中国・インドで強い | 中期(3〜4年) |

| 二重特異性抗体の承認増加 | 〜+2.0% | 北米および欧州、アジアで新興 | 中期(3〜4年) |

| 連続バイオプロセシングプラットフォームの採用 | 〜+1.6% | グローバル、米国およびEUで早期採用 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

米国および中国における抗体薬物複合体(ADC)の臨床パイプラインの加速

600以上のADC候補が臨床試験中であり、2027年までに少なくとも10件の新規承認が見込まれており、腫瘍学に特化したパイプラインの持続的な勢いが示されています。2025年1月のFDAによるAstraZenecaおよびDaiichi SankyoのDatrowayの承認は、HR陽性・HER2陰性乳がんにおける疾患進行リスクを化学療法と比較して37%低減しました AstraZeneca[1]出典:Samsung Biologics、「柔軟でアジャイルな製造のための最適化された施設」、samsungbiologics.com。設備容量の拡大も続いており、AstraZenecaは2029年に稼働予定のシンガポールにおけるエンドツーエンドADC施設に15億米ドルを投じることを約束しました AstraZeneca。中国における同様の大規模投資は、国家薬品監督管理局の優先事項のもとで加速されたタイムラインを支援しています。これらの動きは、高効力コンジュゲーションスイート、ウイルスベクター封じ込め、および高度な分析技術への需要を高めています。規制当局が複合コンジュゲートのガイダンスを精緻化するなか、モジュール式クリーンルーム設計と高スループット精製システムを採用する製造業者は、新興の臨床ニーズを取り込む立場にあります。

シングルユース・バイオリアクター容量の急速なスケールアップ

シングルユース・バイオリアクター(SUB)は交差汚染リスクを低減し、より迅速な切り替えを可能にします。これは多製品施設にとって重要な特性です。Samsung BiologicsのPlant 5は、以前のステンレス鋼施設と比較して建設時間を30%短縮しながら、柔軟なSUB容量を追加する予定です Samsung Biologics [2]出典:AstraZeneca、「DatrowayがHR陽性・HER2陰性乳がんに対して米国で承認」、astrazeneca.com。SUBとの連続処理統合により、生産性が25〜30%向上し、施設のフットプリントが40%縮小しています Pharma Focus America。センサーの小型化、シングルユースプローブ、およびクローズドループ制御により、リアルタイムの品質調整が可能となり、臨床ロットを超えて商業的な高タイタープログラムへの採用が拡大しています。この軌跡は、ガンマ線滅菌済みリアクターバッグ、駆動ユニット、および使い捨て補助フローパスへの強い需要を支え、サプライヤーの成長を強化しています。

バイオシミラーモノクローナル抗体の規制迅速審査

FDAによるCelltrionのYuflymaへの互換性指定は、医師の承認なしに薬局での代替を可能にする新たな先例を設定しました FiercePharma。中国における並行改革はバイオシミラー承認タイムラインを半減させ、2024年末までに51件の国内上市をもたらし、そのうち31件は抗体ベースです。迅速審査経路は価格競争を激化させ、特にアジアでの設備増強を促進しており、Henilusは2024年半ばまでに47カ国に550万単位のトラスツズマブバイオシミラーを出荷しました Henlius。製造業者はプロテインAの再利用を最適化し、マルチカラムクロマトグラフィーを採用し、比較可能性を維持しながらコスト競争力を保つために大型シングルパス限外ろ過システムを導入しています。

欧州におけるAI対応細胞株開発によるタイター変動の低減

欧州のグループは、電荷変異体に影響を与える培地栄養素を特定する機械学習モデルを採用し、複合二重特異性抗体のグリコシル化に対する管理を強化しています。説明可能なAI研究は、翻訳後プロファイルの調節におけるFe、Zn、Cu、Mnの重要な役割を明らかにしました Springer。このようなツールの採用により、開発タイムラインが最大30%短縮され、初期段階のタイター予測可能性が向上しています。欧州医薬品庁はAI駆動の実験計画法を含むよう検証ガイドラインを更新することで対応しました ISPE。生産者がデータリッチな開発戦略にシフトするにつれ、ベクターエンジニアリングサービス、高スループットマイクロバイオリアクター、およびマルチオミクス分析のサプライヤーが恩恵を受けています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | ピーク影響 | |

|---|---|---|---|---|

| GMP適合バイオ製造施設の高い初期設備投資(CAPEX) | 〜-1.5% | グローバル、新興市場でより強い抑制 | 長期(5年以上) | |

| 新規二重特異性フォーマットに対する知的財産障壁 | 〜-1.2% | 日本、二重特異性イノベーターへのグローバルな波及あり | 中期(3〜4年) | |

| 中小バイオテク企業に対するクオリティ・バイ・デザイン(QbD)コンプライアンスの複雑性 | 〜-1.0% | グローバル、特に米国およびEU | 中期(3〜4年) | |

| 組換えタンパク質フリー培地成分の慢性的な供給不足 | 〜-0.7% | グローバル、需要ピーク時にアジア太平洋地域で顕著 | 短期(2年以内) | |

| 情報源: Mordor Intelligence | ||||

GMP適合バイオ製造施設の高い初期設備投資(CAPEX)

最先端の抗体製造施設の建設には2億米ドルを超える費用がかかる可能性があり、クリーンルームと特殊ユーティリティが支出の60%を占めています BioProcess International。許可取得、バリデーション、および認可を含めると、資本回収には3〜5年かかります。新興市場への参入者はより厳しい資金調達のハードルと金利変動に直面しており、グリーンフィールドプロジェクトを抑制しています。モジュール式プレハブ施設は建設時間を30〜50%短縮できますが、輸入モジュールのコスト増加が一部の節約を相殺します Pharma Focus Asia。その結果、イノベーターが所有権を延期してフィー・フォー・サービスモデルを選好するにつれ、CDMO容量への需要が高まり、施設連動型収益の拡大がわずかに鈍化しています。

日本における新規二重特異性フォーマットに対する知的財産障壁

日本の特許庁は広範な二重特異性クレームを支持するために広範なインビトロデータを要求しており、進歩性認定のハードルを高めています。この厳格な制度は、米国およびEUと比較して国内承認を遅らせており、最先端のモダリティへの患者アクセスを制限しています。既存企業間のクロスライセンスが複雑性を増大させ、中小企業は不利な条件で交渉するか、密集した特許の藪を回避する設計を余儀なくされています。Bristol-Myers Squibbの特許出願は、日本市場での資産保護のために組成、プロセス、および製剤カバレッジを組み合わせた多層的アプローチを示しています。開発者は構造的に異なる二重特異性アーキテクチャで対応していますが、反復的なエンジニアリングサイクルが商業化タイムラインを延長し、近期の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:シングルユース・バイオリアクターが製造経済を変革

消耗品は2025年の抗体産生市場シェアの61.92%を占め、すべての生産バッチを支える培地、樹脂、バッファー、フィルターへの継続的な需要を反映しています。高い繰り返し需要はサプライヤーに予測可能なキャッシュフローをもたらしますが、製造コストの改善に取り組む製造業者にとっては運営費用が増加します。機器・バイオリアクターは最も成長が速いカテゴリーであり、シングルユース設計がステンレス鋼システムに取って代わり、多製品の俊敏性を可能にするにつれ、11.7%のCAGRで成長すると予測されています。統合センサー、使い捨てフローパス、およびガンマ線対応プラスチックは交差汚染リスクを軽減し、切り替えを短縮し、多様な二重特異性およびADCプログラムを抱える施設と整合しています。

上流スケールアウト戦略は、連続キャプチャと組み合わせた並列SUBトレインに依存しており、10 g/Lを超えるタイターをサポートしながら施設のフットプリントを削減しています。RFIDタグを埋め込んだスマートチューブアセンブリを含む消耗品の進歩は、材料のトレーサビリティを合理化し、コンプライアンスを支援します。新規アルカリ耐性化学によって樹脂のライフサイクルが延長されるにつれ、オペレーターはバッファー量を削減し廃棄物を低減し、ESGレポート内でますます追跡される環境指標を強化しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

プロセス別:下流イノベーションが精製のボトルネックに対処

上流工程は2025年の抗体産生市場規模の57.62%を占め、細胞株の生産性とバイオリアクターのパフォーマンスが全体的な経済性を左右することを示しています。タイターの改善は、10 g/L超の収率をもたらす改良CHOホストと、栄養枯渇を軽減する最適化フェドバッチ戦略から生まれています。これらの向上により、ボトルネックが下流精製にシフトし、2031年にかけて11.43%のCAGRでより速く成長しています。二重特異性抗体向けに調整されたマルチモーダルクロマトグラフィー樹脂は分解能と充填容量を向上させ、次世代デプスフィルトレーションは凝集試薬と組み合わせて2,000 L SUBからの高密度収穫物を清澄化します。

プロセス強化には連続ウイルス不活化とシングルパス接線流ろ過が組み込まれており、処理時間を30%短縮するストレートスルー精製トレインを構築しています。インライン希釈を備えたバッファー管理スキッドは水消費量と床面積の必要性を抑制します。オペレーショナルエクセレンスを追求する製造業者は、リアルタイム物質収支モデルとPAT対応フィードバック制御を統合し、規制上の比較可能性にとって重要なパラメーターである一貫したグリコシル化プロファイルを実現しています。上流と下流の強化の収束はコスト削減を解放し、バッチリリースを加速し、抗体産生市場における競争力を強化しています。

抗体タイプ別:二重特異性プラットフォームがイノベーションパイプラインを牽引

モノクローナルIgG抗体は、確立されたターゲット、十分に検証されたプロセス、および広範な臨床経験により、2025年の抗体産生市場シェアの70.02%を維持しました。規模の経済と堅牢なサプライチェーンは、トップセラーにとって魅力的なマージンを支えています。並行して、二重特異性抗体は11.78%のCAGRで拡大しており、2031年までに186億4,000万米ドルに達すると予測されており、高い有効性のために二重ターゲットに関与する能力を反映しています Biointron。製造上の複雑性は正確な軽鎖ペアリングとヘテロダイマーアセンブリに集中しており、ノブズ・イントゥ・ホールズや共通軽鎖フレームワークなどのイノベーションを促進しています。

2025年にびまん性大細胞型B細胞リンパ腫に対して承認されたRocheのColumviを含む独自プラットフォームは、標準治療と比較して死亡リスクを41%低減することを示しています FiercePharma。デュアルアフィニティリターゲティングおよびBeat®技術の進歩は、シングルステップキャプチャを可能にすることで精製を簡素化しようとしています。持続的なR&D強度は、開発の早期段階でターゲット親和性とエフェクター機能を定量化する分析アッセイへの需要を促進しています。フラグメントベースの構造物と抗体薬物複合体は追加の多様性をもたらしますが、各フォーマットは共有の上流および下流インフラを活用し、抗体産生市場の一体的な成長を強化しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:CDMOが増大するアウトソーシングトレンドを取り込む

製薬・バイオテクノロジー企業は2025年の抗体産生市場規模の62.61%を占め、広範なパイプラインとグローバルな商業供給を管理しています。それでも、設備の合理化とリスク軽減が大手スポンサーに特定プログラムのアウトソーシングを動機付けています。CDMOは柔軟な設備容量と専門的なノウハウへの需要に支えられ、最高の12.42%のCAGRを記録しています。WuXi Biologicsは2024年に187億人民元の収益を報告し、主に米国を起源とする151件の新規プロジェクトに支えられた185億米ドルのバックログを有しています WuXi Biologics。

主要サービスプロバイダーはWuXiBody™などの独自技術を活用して二重特異性アセンブリの課題を解決し、LonzaはADCの急増する波を取り込むためにコンジュゲーションスイートを拡大しています Lonza。診断検査室はより小さいが安定したニッチを占め、精密医療の意思決定を支える伴侶診断テストや研究アッセイに抗体を適用しています。学術機関および政府機関は初期段階のイノベーションにとって不可欠であり続け、発見をGMPバッチに転換するためにCDMOと提携することが多いです。アウトソーシングパラダイムは競争を激化させ、CDMOがデジタルツイン、プロセス強化、およびエンドツーエンドのプロジェクトオーケストレーションに投資することを促しています。

方法別:インビトロプラットフォームが再現性を向上

工業生産者は主にインビトロ発現システムに依存しており、制御された環境、最小化された変動性、およびスケーラブルな出力を提供します。数十億のバリアントを含むファージディスプレイライブラリーは、困難なエピトープに対する候補選択を加速し、リボソームディスプレイは可溶性発現スクリーニングを加速する無細胞ルートを追加します。これらのプラットフォームが初期探索パイプラインを合理化し、高品質な配列をプロセス開発に供給するにつれ、抗体産生市場は恩恵を受けています。ベクター設計、コドン最適化、およびホスト細胞エンジニアリングの改善は、発現の安定性をさらに高め、後期段階の減耗を低減しています。

インビボ法は広域スペクトルのポリクローナル用途には依然として必要ですが、倫理的および規制上の圧力が将来の拡大を制限しています。完全ヒト抗体を産生できるヒト化マウスおよびトランスジェニック株は、3Rs(代替、削減、改善)の原則に沿いながら需要の一部を満たしています。配列データから溶解性と凝集リスクを予測する機械学習の統合は、候補トリアージのタイムラインを短縮し、抗体産生業界のワークフロー全体での効率向上を強化しています。計算技術と湿式実験技術が収束するにつれ、市場はより高い成功率と探索から臨床製造への迅速な移行を期待しています。

地域分析

北米は2025年に39.45%のシェアで抗体産生市場を支配し、強力な資本市場、バイオ医薬品企業の密集したクラスター、および高度な規制フレームワークに支えられています。FDAによる迅速審査経路の継続的な改善は、二重特異性抗体とバイオシミラーのイノベーションを促進し、市場拡大を持続させています。生産分析への人工知能の統合が主流となりつつあり、在庫コストを削減するリアルタイムリリース戦略を可能にしています。

アジア太平洋地域は最速の12.75%のCAGRをもたらし、中国とインドにおける製造エコシステムの拡大と支援的な政府政策に牽引されています。BioconのJobevneに対する米国承認は、インドの高まる品質認証を示しています GaBIOnline。地域のCDMOは国内および輸出需要を満たすために連続処理とモジュール式プラント建設を強化しています。日本の二重特異性フォーマットに対する知的財産保護への慎重な姿勢は国内上市を遅らせていますが、独創的な構造的回避策を促しています。

欧州は成熟したバイオシミラー環境を通じて重要な地位を維持しており、64件の承認が早期の規制リーダーシップを反映しています。持続可能性への重点が連続製造と溶媒削減イニシアチブの採用を促進しています。欧州不足監視プラットフォームとAIに関する改訂GMP指針は、供給セキュリティとデジタル監視に対する規制上の警戒を示しています ISPE。

規制環境

世界的な抗体生産は、ウイルス安全性、プロセス管理、および同等性を中心とする調和されたバイオ医薬品要件のもとで行われている。近年の重要な基盤として、ウイルス安全性評価に関するICH Q5A(R2)の改訂があり、2024年から主要地域で実施され、ヒトまたは動物細胞株由来製品に対するリスクベースのウイルス試験および検証要件を強化し、上流のセルバンキングおよび下流のウイルス除去戦略に影響を与えている。

米国では、FDAの措置も開発およびCMC計画に変化をもたらしている。FDAは2025年4月、モノクローナル抗体および他の医薬品に対する動物試験要件を段階的に廃止する計画を発表し、2025年12月にはモノクローナル抗体の非臨床安全性試験を簡素化するガイダンス案を発行した。承認済みバイオ医薬品の承認後の製造変更は、依然としてFD&C Act Section 506Aおよび21 CFR 601.12により規定されており、変更管理、同等性パッケージ、通知区分は、スケールアップ、拠点移転、シングルユースプラットフォーム変更における継続的なコンプライアンス要因となっている。欧州では、モノクローナル抗体および関連製品の開発、特性評価、規格に関するEMAガイダンスも同様に、プラットフォームの検証とウイルス安全性への準拠を重視している。

競争環境

抗体産生市場は中程度に集中しており、Thermo Fisher Scientific、Merck KGaA、およびDanaherが試薬、機器、サービスの統合ポートフォリオを通じてトップシェアを確保しています。戦略的M&Aが競争圧力を激化させており、PfizerによるSeagenの買収は差別化されたADCパイプラインと製造ノウハウを追加し、能力分布を再形成しています BioPharma APAC。統合サプライヤーはクロスセリングの機会を活用し、シングルユースハードウェアとクロマトグラフィー消耗品およびデジタル制御システムをバンドルしています。

専門イノベーターは二重特異性抗体、多重特異性抗体、およびFcエンジニアリングにおけるホワイトスペースの機会を追求しています。F-star TherapeuticsはそのmAb²™プラットフォームを活用して四価二重特異性抗体を生成し、ZymeworksはネイティブIgGアーキテクチャを維持するAzymetric構造物を進めています。これらのプレーヤーは資本集約度を相殺するためにCDMOと提携し、製造スロットと引き換えに技術アクセスを提供しています。知的財産の幅と深さが交渉力をますます定義し、プロセス、製剤、およびデバイス構成を包含する強固な特許出願を促しています。

技術リーダーシップが決定的な成功要因となっています。企業はリアルタイム制御ループに予測分析を組み込み、バッチ収率を高め偏差を低減しています。連続バイオプロセシングプラットフォーム、AI誘導細胞株選択、および高スループットスクリーニングにより、企業はより速く低コストの製品を提供できます。進化する競争環境は俊敏性、技術的差別化、およびグローバルな規制流暢性を評価し、抗体産生市場の持続的な勢いを確保しています。

抗体産生業界リーダー

Sartorius AG

Danaher Corporation

Merck KGaA

Eppendorf AG

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

市場機会と将来展望

各地域における大規模かつ最近の生産能力の増強とアップグレードは、より迅速な切り替えと高いスループットを支えるバイオリアクター、シングルユースアセンブリ、レジン、プロセスサービスのサプライヤーにとって、短期的な市場の空白を生み出している。2026年2月、Fujifilm Biotechnologiesは英国ティーサイドで拡張製造施設を開設し、2,000Lおよび5,000Lのシングルユースバイオリアクターを中心に抗体生産を行う体制を整えた。これは、多品種ポートフォリオに適合する柔軟な生産ラインへの需要が続いていることを示している。アジアでは、LOTTE Biologicsが2026年6月にSongdo Bio Campus Plant 1の建設を完了し、15,000Lのステンレス製バイオリアクター8基で計120,000Lの生産能力を確保した。またCelltrionは2026年3月、2030年までにSongdo Plant 4および5を拡張し、総生産能力を180,000L増加させる投資計画を発表し、同時にニュージャージー州ブランチバーグの施設も75,000Lに拡張する予定であり、アジアと北米で並行した増強が進んでいることを示している。

機会は、アウトソーシングモデルおよびプロセス開発・分析・コンテインメント要件を高める複雑な抗体フォーマットの周辺にも集まっており、上流および下流ワークフロー全体でのCDMOの差別化とベンダーの取り込みを後押ししている。インドでは、Aurobindo Pharma(TheraNym経由)が2026年4月、MSD向けの大規模原薬製造施設を設立するために1億5,000万〜1億7,500万米ドルの投資を発表し、哺乳細胞培養能力60,000Lを整備するとした。同社は2026年6月、テランガナ州にTheraNymバイオ医薬品施設を開設し、MSDをアンカー顧客としている。生産能力の拡大に加え、NIIMBLなどの機関による技術ロードマップは、シングルユース接続性や自動化されたプロセスモニタリングなどの分野における標準化の必要性を指摘しており、これが拠点やパートナー間の技術移転の摩擦を軽減する統合プラットフォームへの需要を持続させている。

最近の業界動向

- 2026年6月:Sartoriusは、細胞株開発から最初のGMP原薬バッチまでを網羅する統合サービス提供に向け、LFB BIOMANUFACTURINGとの協業を拡大した。この動きは上流開発とGMP実行を一つのサービスフレームワークの下に結びつけ、抗体プログラムを拡大するスポンサーへの迅速な引き渡しを支え、CDMOやツールプロバイダーがエンドツーエンドのパッケージを提供する競争圧力を高めている。

- 2026年3月:Sartoriusは、プロテオミクスプロファイリングとターゲットゲノム編集を用いて開発された合理的設計によるCHO宿主細胞株を発表し、最大3倍の生産性向上を報告した。これにより、細胞株および上流プラットフォームの選択におけるサプライヤー主導の差別化が強化され、商業用抗体生産における生産能力利用率と製造コストに下流への影響を及ぼしている。

- 2024年10月:Merck KGaAは、ミズーリ州セントルイスにあるBioConjugation Center of Excellenceにおける抗体薬物複合体(ADC)製造能力を3倍にするため、7,000万ユーロの投資を発表した。この拡張により、抗体生産ワークフローに隣接する専門的なバイオコンジュゲーション能力が追加され、高純度中間体、堅牢な分析、および関連する製造工程全体にわたるコンプライアンス変更管理への需要が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、細胞株および細胞培養準備などの上流工程から始まり、バルク抗体を製造するために用いられる下流の精製および仕上げ工程を経る、抗体生産に関連する収益を対象としている。

対象範囲の除外:医薬品として販売される完成抗体医薬品、抗体薬物複合体、および包装済みの診断検査キットは、この市場規模の算定から除外される。

セグメンテーション概要

- 製品別

- 消耗品

- 培地・血清

- 試薬・サプリメント

- バッファー・化学品

- 機器

- バイオリアクター

- クロマトグラフィーシステム

- ろ過・分離装置

- 補助実験機器

- 消耗品

- プロセス別

- 上流処理

- 細胞株開発

- 培養拡大・発現システム

- 下流処理

- 清澄化・キャプチャー

- 精製

- 製剤・充填・仕上げ

- 上流処理

- 抗体タイプ別

- モノクローナル抗体

- ポリクローナル抗体

- 二重特異性抗体

- 抗体フラグメント

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託製造・研究機関(CMO/CRO)

- 学術・政府研究機関

- 診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、抗体生産のワークフローと、プログラム全体で通常繰り返される主な支出項目をマッピングすることから始まった。これにより、規模算定に移行する際にも市場定義の安定性が保たれた。公的な文脈については、米国FDA(バイオ医薬品および製造ガイダンス)、NIHおよびPubMed収録の学術誌によるプロセス動向、バイオ医薬品に関する文脈としてのWHO、そして治療薬の需要規模と関連するより広範な需要指標としてOECDの保健統計を参照した。

また、企業提出書類、年次報告書、投資家向け説明資料、製品資料を用いて、機器、消耗品、プロセスサービスの間で収益がどこに位置するかを把握し、その上で一般的な価格帯の妥当性を確認した。必要に応じて、選定された有料データベースを企業財務および報道追跡に利用し、発現システムおよび精製における技術集約度を追跡するために特許データベースを使用した。上記のデスクソースは例示であり、データ収集、検証、明確化のために追加の公開資料も検討された。

一次インタビューおよび調査

一次的な議論は、プロセス開発責任者、製造責任者、調達チーム、および培養液、レジン、シングルユースシステム、関連機器の発注パターンを追跡する流通側の専門家との間で行われた。単一の視点への依存リスクを低減するため、自社製造と外部委託生産の両方の現場から意見を収集し、抗体開発パイプラインと生産能力増強が活発な主要地域全体で確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | CXO:14% | APAC:37% |

| 中堅層:43% | 機能・部門リーダー:39% | EMEA:37% |

| 小規模プレイヤー:18% | マネージャー:47% | アメリカ:26% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築され、バイオプロセス生産のフットプリントと抗体パイプラインの活動を生産インプットに対する需要プールに変換し、その後、機器、消耗品、プロセスサービスにわたる一般的な支出構成を用いて価値に変換した。この最初の推定の後、サンプリングされた価格に関するサプライヤーおよび流通チャネルの確認、主要システムの更新周期、および数量に連動した消耗品の使用率など、選択的なボトムアップ検証によって結果を裏付けた。この工程により、異常値を最終合計に反映させる前に調整することができた。

主要な入力データには、生産能力増強の件数と規模、上流工程におけるシングルユース導入の強度、下流工程におけるクロマトグラフィーおよびろ過の利用パターン、一般的な生産方式におけるバッチ収率と運転頻度、および高頻度消耗品(培養液、緩衝液、レジン、フィルター)の価格動向が含まれた。予測には、生産能力の時期、規制主導の品質向上、臨床から商業段階への移行速度に関する専門家の見解を反映したシナリオ分析が用いられた。国別の一次データが得られない場合には、バイオ医薬品製造拠点の有無、主要消耗品の輸出入指標、および相互確認された地域構成比の前提などの代替指標を用いて対応した。

データ検証および更新サイクル

検証は、生産能力の発表、バイオ医薬品パイプラインの勢い、および頻繁に補充されるインプットに関する観察された調達行動など、独立した指標に対してモデルを照合することによって行われた。地域別またはコスト区分別に大きな差異が見られた場合は、前提条件を見直し、追加の聞き取りを通じて利用状況や価格の変化を確認した。

承認前には、単位確認、通貨整合性確認、過去の成長パターンに対する妥当性確認を含む複数段階のアナリストレビューが行われる。レポートは毎年更新され、大規模な生産能力の増強、プロセス需要に影響する規制変更、または急激な入力価格の変動など、重大な事象が発生した場合には中間更新が行われる。提供直前には、最新の見解が反映されていることを確認するための最終確認が実施される。

Mordor Intelligenceの抗体生産市場推定と他の公開推定との比較

抗体生産の公開市場規模は、テーマの名称が同じように聞こえても異なることがある。主な要因は、各発行元が異なる収益プールを算定対象とし、また異なる基準年にモデルを固定している場合があることである。差異はしばしば、対象範囲の含め方、高頻度消耗品の価格処理方法、および生産能力計画の変化に応じて前提条件がどれだけ迅速に更新されるかを反映している。

完成抗体治療薬はMordor Intelligenceの対象範囲外であり、これにより推定は医薬品販売ではなく、生産インフラ、消耗品、ソフトウェア、プロセスサービスに焦点を当てたものとなっている。この一つの除外だけで、出典によっては合計額が数十億単位で変動することがある。その他の差異は、ある調査が機器を一回限りの資本項目として扱うか、更新周期にわたって分散させるか、また成長が積極的な生産能力利用率の前提によって駆動されているか、あるいはサプライヤーおよびエンドユーザーを通じて観察可能な実行率指標によって駆動されているかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 21.46 B (2026) | |

| 総合コンサルティング企業A | USD 15.44 B (2024) | より早い基準年を使用しており、消耗品と資本設備の間の分割方法が異なる可能性があり、更新および利用の影響が完全に反映されていない場合、初期値を低く見積もることがある。 |

| 業界出版社B | USD 17.00 B (2025) | 生産サービスおよび技術モデルにより重点を置く傾向があり、機器および消耗品の収益の一部を、それらが別個の上流バイオプロセス市場として扱われる場合に除外することがある。 |

総合すると、この差異は主に、医薬品販売と生産インプットのどちらを算定対象とするか、基準年の選択、および機器支出がどのように時間経過に伴って正規化されるかによって説明される。市場を観測可能な製造活動および再現性のある支出要因に結び付けることで、規模算定は透明性を保ち、新たな生産能力や価格情報が入ってきた際にも整合性を取りやすくなっている。

レポートで回答される主要な質問

現在の抗体産生市場規模はどのくらいですか?

抗体産生市場は2026年に214億6,000万米ドルであり、2031年までに377億3,000万米ドルに成長すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

機器・バイオリアクター、特にシングルユースシステムは、2031年にかけて11.7%のCAGRで最高の成長を示しています。

二重特異性抗体が重要な理由は何ですか?

二重特異性抗体は2つの異なるターゲットに同時に結合でき、治療効果を高め、抗体タイプの中で最高の11.78%のCAGRを牽引しています。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2026〜2031年にかけて12.75%のCAGRを記録すると予測されており、最も成長が速い地域市場となっています。

企業が抗体産生をアウトソーシングする理由は何ですか?

CDMOへのアウトソーシングは柔軟な設備容量と専門的な専門知識を提供し、CDMOの12.42%の予測CAGRによって示されています。

シングルユース・バイオリアクターは市場拡大においてどのような役割を果たしていますか?

シングルユース・バイオリアクターは汚染リスクと設備投資コストを削減し、全体的な市場CAGRに約+2.8パーセントポイント貢献しています。

最終更新日: