抗体薬物複合体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.12 十億米ドル |

| 市場規模 (2031) | 71.55 十億米ドル |

| 成長率 (2026 - 2031) | 28.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体薬物複合体市場分析

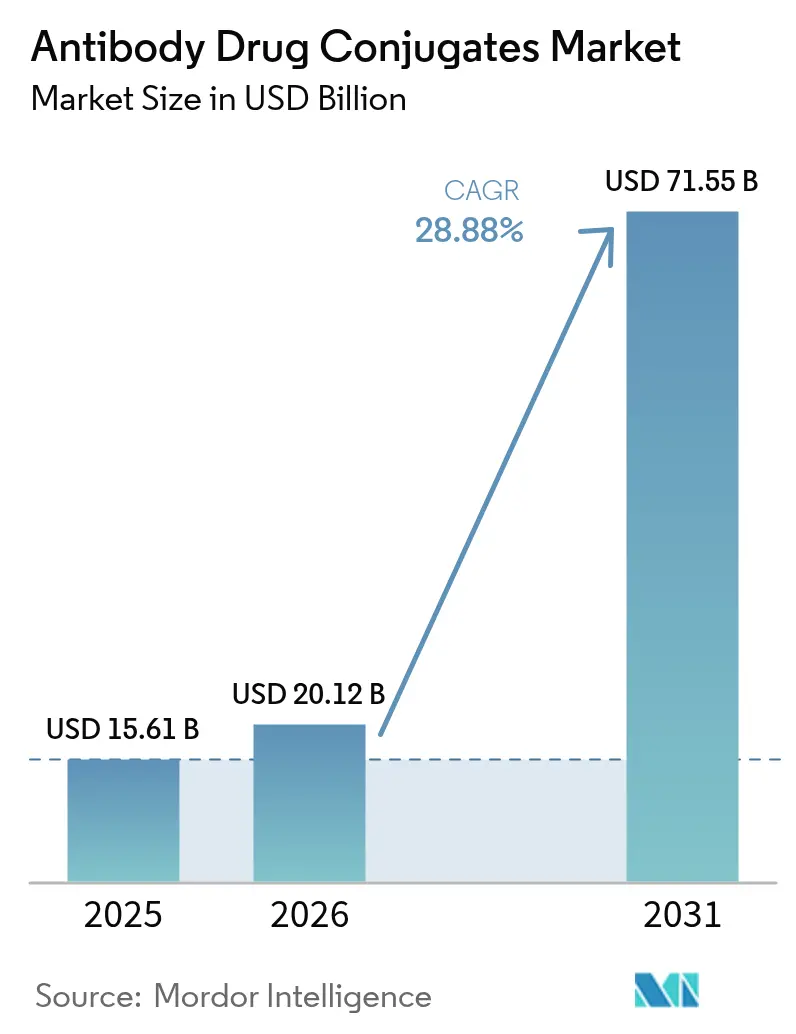

抗体薬物複合体市場規模は、2025年の156億1,000万米ドルから2026年には201億2,000万米ドルに成長し、2026年〜2031年のCAGR 28.88%で2031年までに715億5,000万米ドルに達すると予測されています。

広域スペクトル化学療法から標的生物製剤への移行の継続、薬物抗体比およびリンカー安定性に関する米国規制審査の迅速化、ならびに2024年における83件の新規臨床参入企業が、腫瘍治療経路を再編しています。ファイザーによるSeagen買収(430億米ドル)およびAbbVieによるImmunoGen買収(101億米ドル)という大型買収は、抗体薬物複合体市場が多角化製薬ポートフォリオにおけるコア成長の柱となったことを裏付けています。トポイソメラーゼI阻害剤ペイロードが価値創出を主導する一方、THIOMABや糖鎖工学などの部位特異的コンジュゲーションプラットフォームが治療域を改善し、プレミアムライセンス料を引き付けています。北米はメディケアが外来ADC点滴を保険適用しており、同地域がペイロード製造能力の大半を有することから、グローバル収益をリードしています。

主要レポートのポイント

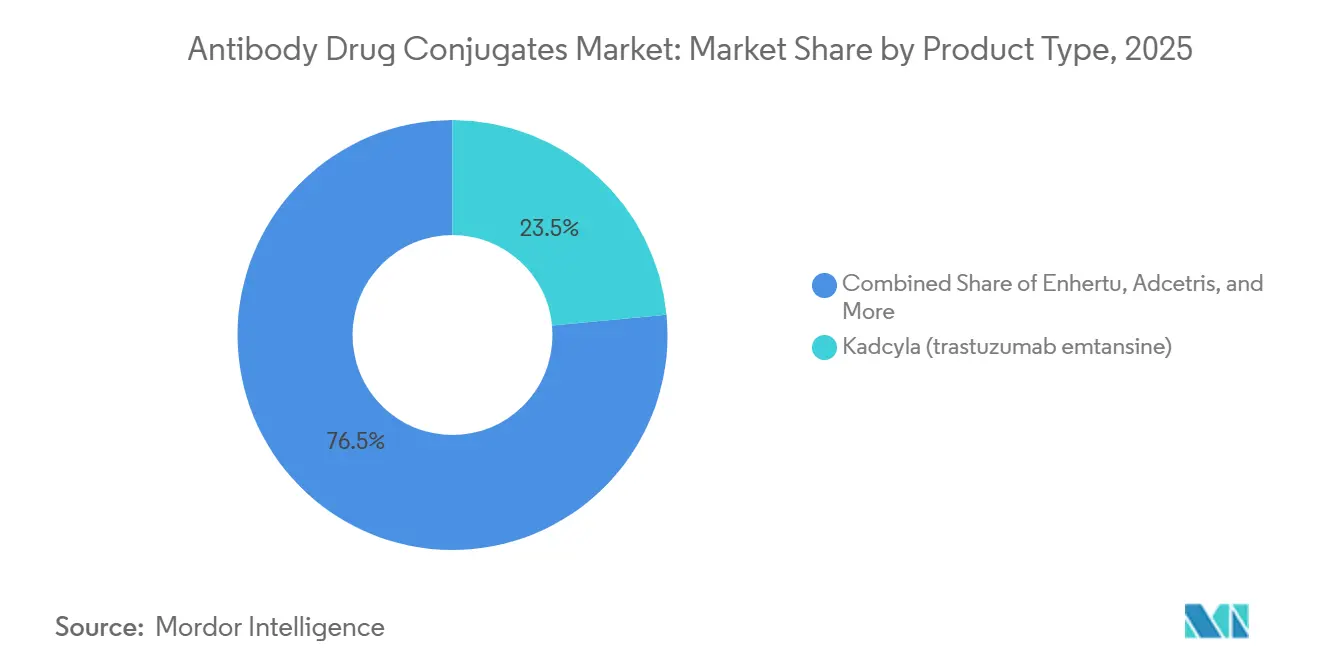

- 製品別では、消費者向け腫瘍生物製剤が2025年に23.55%の収益シェアを占めトップとなり、エンハーツは2031年までに29.25%のCAGRで拡大する見込みです。

- ペイロードクラス別では、トポイソメラーゼI阻害剤が2025年に抗体薬物複合体市場シェアの53.53%を占め、微小管阻害剤(MMAE、DM1、DM4)は2031年までに30.75%のCAGRで拡大する見込みです。

- リンカー化学別では、切断可能型リンカーが2025年に抗体薬物複合体市場規模の72.15%を占め、部位特異的プラットフォームは2031年まで30.82%のCAGRで進展しています。

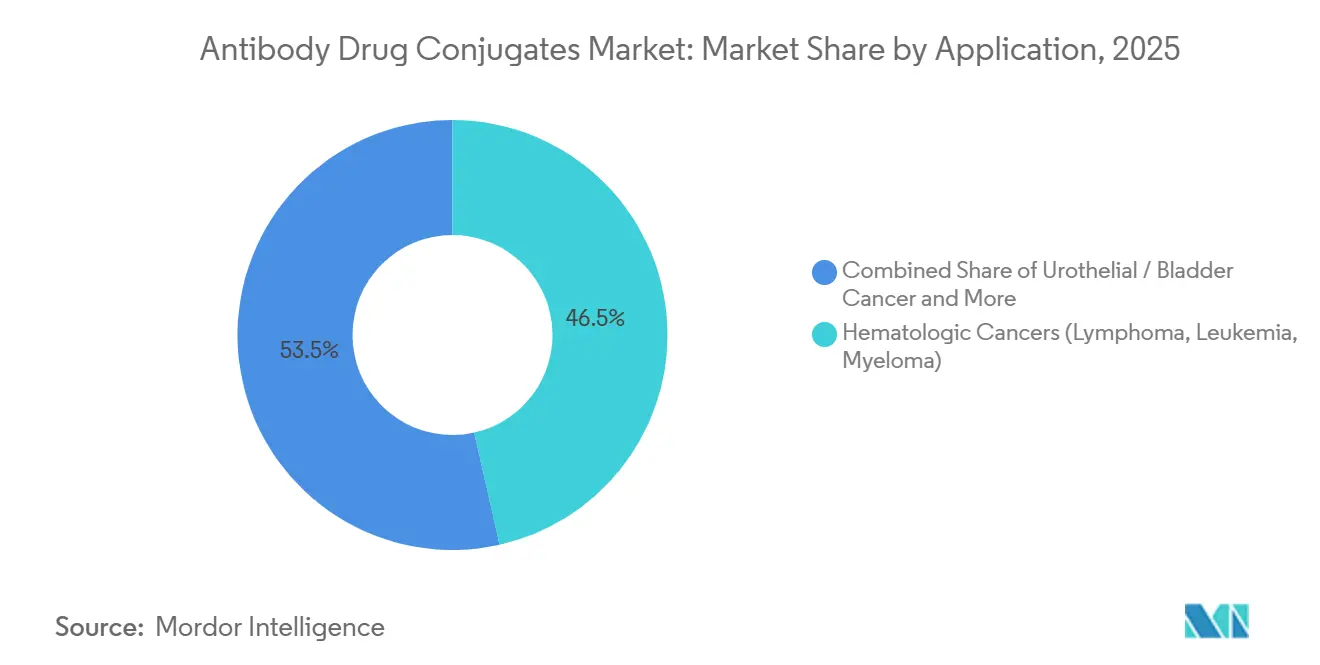

- 適応症別では、血液がんが2025年に抗体薬物複合体市場規模の46.55%を占め、尿路上皮適応症は2031年までに29.32%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年に51.55%の収益シェアを生み出し、バイオファーマおよびCROパートナーシップが30.72%のCAGRで最も急成長するチャネルとなっています。

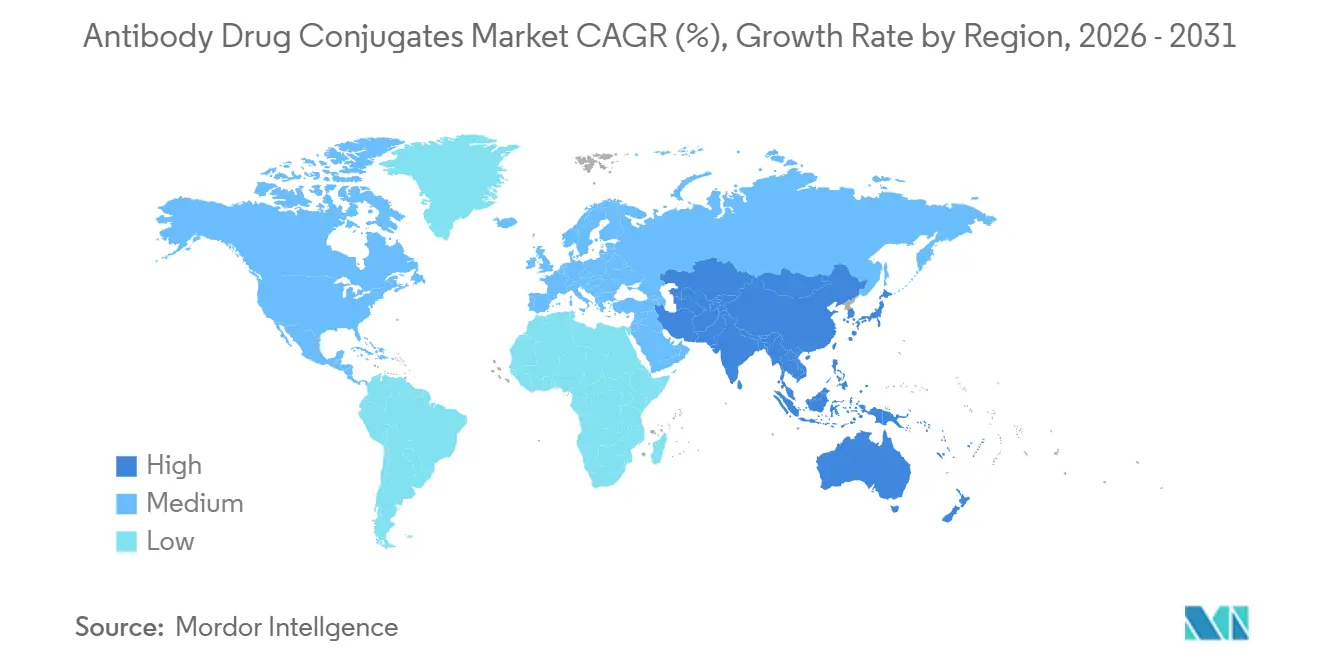

- 地域別では、北米が2025年に41.55%の収益シェアでトップとなり、アジア太平洋地域は2031年まで29.22%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル抗体薬物複合体市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 固形腫瘍の発生率の増加 | +6.2% | 北米、欧州、東アジアに集中するグローバル | 長期(4年以上) |

| 65歳以上人口の急速な拡大 | +5.1% | 北米、欧州、日本 | 長期(4年以上) |

| 研究開発資金の加速および臨床試験開始件数の増加 | +7.3% | 北米および中国が主導するグローバル | 中期(2〜4年) |

| 製薬投資の拡大 | +6.8% | 北米および欧州にM&A活動が集中するグローバル | 中期(2〜4年) |

| 低毒性かつ有効な薬剤への需要増加 | +4.9% | グローバル | 長期(4年以上) |

| 外来ADC投与に対する償還拡大 | +3.4% | 北米、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固形腫瘍の発生率の増加

世界のがん診断数は2022年に1,996万件に達し、モデルは2050年までに年間3,500万件を予測しています[1]世界保健機関、「がんデータと統計」、WHO.int 。乳がん、肺がん、大腸がんはすでにADC承認の基盤となっていますが、2025年に適格患者のうちADCを受けたのはわずか8%であり、抗体薬物複合体市場には大きな成長余地があることを示しています。中国における肺がん発生率は2024年に80万件を超え、TROP2およびHER2標的コンジュゲートへの需要を押し上げています。固形腫瘍の不均一性が多抗原ADCカクテルの開発を促進しており、この戦略は規制当局の承認を経て治療可能な患者集団を30%拡大すると期待されています。これらの要因が精密ペイロードの対象プールを拡大し、2031年まで二桁の数量成長を支えています。

65歳以上人口の急速な拡大

65歳以上のグローバル人口は2024年に7億6,100万人に達し、2050年までに15億人を超える見込みです。高齢者のがん発生率は若年成人の10倍高く、老年医学ガイドラインは標的送達が全身毒性を低下させるためADCを推奨しています。2025年に市民の29%が65歳超であった日本では、エンハーツを含む4つの高齢者向けADCラベルが承認され、化学療法と比較して入院率が40%低下しました。2025年にメディケアが在宅ADC点滴の償還を開始し、年間1万5,000件の新規治療開始が追加されました。これらの人口動態および政策の変化が成熟した医療システム全体での利用を促進し、抗体薬物複合体市場における長期的な需要を強化しています。

研究開発資金の加速および臨床試験開始件数の増加

ADCプラットフォームへの研究開発支出は前年比38%増加し、2024年には124億米ドルに達しました。2026年1月時点で、ClinicalTrials.govには431件の活発なADC試験が登録されており、乳がんおよび血液がん以外の腫瘍タイプにおける83件の第3相試験が含まれています。中国の科学財団は2025年に国内ペイロードイノベーションのために8億9,000万米ドルを拠出し、オーリスタチン輸入への依存を低減しました。FDAのプロジェクト・オプティマスは用量最適化試験を義務付け、承認サイクルの中央値を14ヶ月から10ヶ月に短縮しました。資本投入の加速、グローバルサイトの活性化、および規制の合理化が収束し、ベンチからベッドサイドへの転換を短縮し、抗体薬物複合体市場を拡大しています。

製薬投資の拡大

製薬業界のM&Aは2024年から2026年初頭にかけて600億米ドルを超え、買収側がリスク低減された収益源を追求しました。AstraZenecaはDaiichi Sankyoのデルクステカンポートフォリオに対して60億米ドルの前払いを支払い、SynafixはGSKからGlycoConnectコンジュゲーションプラットフォームに対して1億5,000万米ドルを確保しました。Gileadはフレキシマーペイロードの共同開発のためにMersanaに2億米ドルを投資しており、このペイロードは抗体結合ごとに複数の薬物部分を放出し、奏効率を2倍にする可能性があります。資本集約度は小規模競合他社を排除しますが、抗体薬物複合体市場に不可欠な新規ペイロード、リンカー化学、および製造拡張への持続的な資金供給を確保しています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い 治療費 | -4.7% | 新興市場および欧州の公的医療システムで深刻なグローバル | 中期 (2〜4年) |

| ペイロード 供給制約(オーリスタチン/PBD)による生産ボトルネック | -3.9% | 北米および欧州の製造拠点に集中するグローバル | 短期 (2年以内) |

| T細胞 エンゲージャーおよび二重特異性抗体との競合 | -3.2% | 血液がんセンターでの早期採用を伴う北米および欧州 | 中期 (2〜4年) |

| 高い 製造複雑性 | -2.8% | 新興市場メーカーおよび小規模バイオテクに特に影響するグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費

米国における年間治療費はエンハーツの16万8,000米ドルからトロデルビーの17万4,000米ドルに及び、47州の世帯収入中央値を超えています。欧州のHTA機関は2025年に3つのADCの償還を拒否しましたが、これは増分費用対効果比が質調整生存年あたり10万ユーロを超えたためです。製造の複雑性がバイオシミラー参入を阻み、特許存続期間の2035年まで先発品の価格支配力を維持しています。患者支援プログラムは自己負担費用の18%しか補填しておらず、チェックポイント阻害剤の40%と比較して低い水準です。高コストは特に新興市場での普及を抑制し、予測CAGRから4.7パーセントポイントを削減しています。

ペイロード供給制約

グローバルのMMAEペイロード生産量は2025年に180kgに達しましたが、需要は2028年までに320kgを超え、原薬の調達リードタイムが6ヶ月から14ヶ月に延長されます。PBDダイマー合成の収率が30%を下回り、年間生産量を50kg未満に制限し、2025年に4件の第3相試験開始を遅延させました。LonzaとCatalentがコンジュゲーション能力の65%を支配しており、Catalentの2024年の事業再編により2つのスイートが8ヶ月間停止し、6つの商業製品の供給が混乱しました。規制当局がブリッジング試験(費用1,500万〜2,500万米ドル)を要求するため、スポンサーは容易にサプライヤーを変更できません。新施設が稼働するまで、ボトルネックが抗体薬物複合体市場の成長から3.9パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エンハーツの勢いがポートフォリオダイナミクスを再編

カドサイラは2025年の製品収益の23.55%を占めましたが、エンハーツは2031年まで29.25%のCAGRで成長軌道にあり、上市ブランドの中で最速です[2]Daiichi Sankyo Co.、「2025年第4四半期決算説明会」、DaiichiSankyo.com。この急増は、2025年に北米および欧州で18万人の対象患者を追加したHER2低発現乳がんおよび二次治療非小細胞肺がんの承認に続くものです。パドセフの一次治療尿路上皮ラベルは白金製剤からの73%のシーケンシングシフトを促し、固形腫瘍におけるMMAEペイロードの有効性を実証しました。トロデルビーはホルモン受容体陽性乳がんに適応を拡大しましたが、患者の32%における点滴反応が普及を遅らせました。ポリビーとアドセトリスは、無増悪生存期間で優れた成績を示す二重特異性T細胞エンゲージャーからの代替に直面しています。エラヒアはFRα陽性卵巣がんの転帰を改善しましたが、地域クリニックでの検査ギャップが普及を制限しています。全体として、製品の入れ替わりはトポイソメラーゼペイロードに傾き、抗体薬物複合体市場を固形腫瘍適応症に向けて再整合させています。

第二層コホート(ジンロンタ、ブレンレップ、マイロターグ、ティブダク)は増分収益をもたらしていますが、狭いバイオマーカーウィンドウと支払者の精査に直面しています。ブレンレップは確認的生存データを経て2024年に米国市場に復帰し、規制の変動性を浮き彫りにしました。Dato-DXdやDusiTag-001などのパイプライン参入企業はより広い抗原標的化を約束しており、2031年まで競争激化が見込まれます。これらのトレンドはブランドリーダーシップの継続的な交代を示し、抗体薬物複合体市場内での差別化されたペイロード・リンカープラットフォームの必要性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ペイロードクラス別:トポイソメラーゼ阻害剤が主導、微小管阻害剤が回復

トポイソメラーゼI阻害剤は2025年収益の53.53%をもたらし、抗原低発現腫瘍に対処するデルクステカンのバイスタンダー殺傷効果によって牽引されました。微小管阻害剤プログラムの抗体薬物複合体市場規模は30.75%のCAGRで拡大する見込みであり、これはファイザーが現在6つの承認済みベドチンADCと14のパイプライン資産を保有しているためです。PBDダイマーなどのDNA損傷ペイロードはニッチなシェアを維持していますが、収率と安全性の課題に直面しています。新興の免疫調節ペイロードは2024〜2025年にわたってベンチャー資金12億米ドルを集め、将来のモダリティシフトを示しています。ペイロード選択は腫瘍微小環境に合わせて調整されており、低酸素腫瘍はDNA切断剤を好み、血管が豊富な病変は微小管阻害剤に反応します。堅固なパイプラインの多様性により、抗体薬物複合体市場は単一クラスの支配ではなくペイロードの多元化を経験することが確実です。

並行して、切断可能型リンカーは不均一な固形がんに不可欠なバイスタンダー効果を可能にします。部位特異的コンジュゲーションはペイロードの柔軟性をさらに高め、全身毒性を高めることなく細胞毒素を抗原に適合させることを可能にします。その結果、ペイロード化学の戦略的支配はアウトライセンシングによる収益源となっており、Daiichi Sankyoの32億米ドルのマイルストーン収入がその証拠です。この経済的レバレッジは、抗体薬物複合体市場全体で独自ペイロードプラットフォームへの需要を強化するでしょう。

リンカー化学別:切断可能型の優位性が部位特異的技術による変革に直面

切断可能型リンカーは、8つの承認済み製品における検証済みバリン・シトルリンおよび酸不安定モチーフにより、2025年収益の72.15%を占めました。しかし、部位特異的コンジュゲーションに関連する抗体薬物複合体市場規模は30.82%のCAGRで拡大する見込みであり、これは操作されたシステイン挿入および糖鎖工学がオフターゲット毒性を低減し薬物動態を改善するためです。THIOMABベースのADCはほぼゼロの非コンジュゲート抗体を達成し、Genentechに対して4件の新規ライセンスと3億4,000万米ドルの前払い料をもたらしました。GlycoConnectはリジンコンジュゲーションと比較して腫瘍取り込みが60%高く、GSKが8つのプログラムへの協力を拡大するきっかけとなりました。非切断可能型リンカーはDM1などの安定した毒素において役割を維持していますが、固形腫瘍開発者がバイスタンダー活性を追求するにつれてシェアを失っています。FDAの2024年の薬物抗体比分布のプロファイリング義務付けは決定論的製造を優遇し、抗体薬物複合体市場内での部位特異的技術への転換を加速しています。

先行するCDMOはすでにシングルユース生物反応器とリアルタイム分析をアップグレードし、決定論的コンジュゲーション需要に対応しています。均一なリンカー手法の採用が遅れるスポンサーは、より長い審査サイクルと劣った安全性プロファイルのリスクを負います。確率論的コンジュゲーションと部位特異的コンジュゲーションの戦略的分断は、2031年までにポートフォリオ間の収益格差を拡大させる可能性が高いです。

適応症別:血液がんがリード、尿路上皮適応症が急増

血液悪性腫瘍はアドセトリス、ポリビー、ブレンレップの強みにより2025年の適応症収益の46.55%を占めました。しかし、尿路上皮・膀胱がんはパドセフの一次治療承認とDato-DXdの2026年上市予定が治療アルゴリズムを再編するにつれ、2031年まで29.32%のCAGRで拡大する見込みです。乳がんの抗体薬物複合体市場規模は安定化しており、カドサイラは2030年以降のバイオシミラー脅威に直面し、エンハーツの数量はより早期の治癒的設定にシフトしています。肺がん収益は、TROP2標的Dato-DXdがアジア太平洋地域で年間15万人に影響するEGFR変異ニッチに対応する2028年までに2倍になる見込みです。

婦人科適応症は小さなベースから成長しており、エラヒアがFRα陽性卵巣腫瘍を支配していますが欧州での償還を待っています。その他の固形腫瘍では、クローディン18.2、メソテリン、インテグリン抗原を標的とする34件の第2〜3相ADC試験が進行中です。スポンサーが高発生率の固形がんに軸足を移すにつれ、適応症の構成は血液腫瘍学から離れ、抗体薬物複合体市場を拡大し収益リスクを分散させるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:病院が供給の基盤、バイオファーマパートナーシップが加速

病院は2025年支出の51.55%を生み出しましたが、これは専門点滴スイート、コールドチェーン保管、および薬剤師主導の調製が依然として必須であるためです。専門がんセンターは18%を占め、バイオマーカー検査と点滴ワークフローを統合することで92%のアドヒアランスを達成しました。バイオファーマおよびCROパートナーシップに関連する抗体薬物複合体市場規模は30.72%のCAGRで上昇しており、開発者がプラットフォームを複数のスポンサーにライセンス供与し、マイルストーンを収穫しながら第2〜3相の実施をアウトソーシングしています。

受託製造業者は並行した基盤を提供しています。LonzaのIbexソリューションは1万リットルのコンジュゲーションスイートを設置した後、2025年にADC収益6億8,000万米ドルを生み出しました。WuXi XDCは2027年までに無錫で年間200kgの能力を追加し、アジア太平洋地域の上市に向けた供給の回復力を高めています。FDAのリアルタイム出荷試験要件により小規模調剤業者が排除され、病院システム内での調製が集約されました。これらの構造的変化は統合サービスモデルを高め、抗体薬物複合体市場全体での製品フローを加速させています。

地域分析

北米はメディケアが外来ADC点滴を平均販売価格の106%で償還し始めた後、2025年収益の41.55%を生み出し、病院の腫瘍スイート整備を促しました。FDAは2024〜2025年に4つの新規ADCラベルを承認し、カナダ保健省が審査タイムラインを調整し、地域の上市ギャップを8ヶ月に短縮しました。ペイロード製造クラスターは米国に集中しており、ファイザー、Lonza、Catalentがグローバルの12のコンジュゲーション工場のうち7つを運営し、第3相材料のサイクルタイムを短縮しています。薬物抗体比の再現が技術的に複雑であるため、バイオシミラー競争は最小限にとどまっています。

アジア太平洋地域は2031年まで29.22%のCAGRで最も急成長する地域であり、中国の規制当局が6つの国内ADCを承認し、18ヶ月で同国の生物製剤支出の23%を占めました[3]国家薬品監督管理局、「医薬品承認データベース」、NMPA.gov.cn。日本はエンハーツを5つの適応症で承認し、Daiichi Sankyoに国内ADC収益の34%のシェアをもたらしました。インドは2025年に2つのバイオシミラーADCに対して迅速承認を発行し、自己負担支出が支配的な将来の価格競争を示しています。オーストラリアは2024年のFDA協力協定の下で審査を11ヶ月に短縮し、パドセフとトロデルビーの同時上市を可能にしました。

欧州、中東、南米は、ドイツ、フランス、英国のHTA機関が3つのADCの償還前に実世界エビデンスを要求したため遅れています。EMAの条件付き承認は初期アクセスを加速しますが、適応症ごとに800万〜1,200万米ドルの市販後費用を課します。ブラジルは2025年にカドサイラとエンハーツを承認しましたが、民間保険はHER2過剰発現腫瘍への適用に限定しており、患者の55%においてHER2低発現例が除外されています。サウジアラビアとアラブ首長国連邦はFDA依拠経路を採用し、2025年に4つのADCを承認し、湾岸地域を迅速承認市場として位置付けています。全体として、償還および製造拠点における地域格差が抗体薬物複合体市場全体での採用曲線に影響を与えています。

競合環境

抗体薬物複合体市場は中程度の集約を示しており、上位5社の先発品メーカーが2025年に相当な収益を占めましたが、14のバイオテク企業が2024〜2025年にADCを第3相に進め、単一プレーヤーの支配を侵食しました。Daiichi Sankyoはデルクステカンペイロードを8つのライセンスを通じて収益化し、32億米ドルのマイルストーンをもたらし、臨床リスクをパートナーに移転しました。ファイザーによるSeagen買収は4つの承認済みADCと14のパイプライン候補を統合し、パドセフとベドチンプログラム間の適応症共有シナジーを可能にしました。ホワイトスペースの機会は、2025年にクローディン18.2とメソテリンを標的とする11のADCが第2相に入った肝細胞がん、膵臓がん、膠芽腫腫瘍に集中しています。

CDMOはペイロードの複雑性が増すにつれて不均衡な価値を獲得しています。Lonzaは2028年までにシンガポールで年間150kgの能力を追加し、グローバルの商業需要の30%を供給するのに十分な規模となります。中国の挑戦者であるRemeGenとBeiGeneは独自ペイロードを発明することで西側の知的財産を回避し、24ヶ月以内に中国のADC市場の18%を獲得しました。2024年2月のFDA化学ガイダンスは分析上の期待を成文化し、深いQC能力を持つ既存企業を優遇し、バイオシミラー参入を阻止しています。競争の激しさは、プラットフォームオーナーと地域の破壊者の間で二極化し、次の10年間の投資フローを形成しています。

抗体薬物複合体業界リーダー

F. Hoffmann-La Roche Ltd

Pfizer Inc. (Seagen Inc.)

AstraZeneca plc

Gilead Sciences Inc.

Takeda Pharmaceutical Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:GSKとSyndiviaが転移性去勢抵抗性前立腺がんを標的とする前臨床ADCの独占ライセンスを締結しました。

- 2025年10月:Lisata TherapeuticsがCatalentにSMARTagを活用したADCへのセルテペチドの組み込みに関するグローバル権利を付与しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、抗体薬物複合体(ADC)市場を、化学リンカーを介して細胞毒性ペイロードに共有結合したブランド品のヒトまたはヒト化モノクローナル抗体のグローバル売上として定義しており、腫瘍療法として承認済みまたは後期パイプラインにあるものを対象とする。価値は製造業者販売価格で記録され、病院および専門薬局チャネルを含み、すべての剤形にわたる完成薬をカバーする。

スコープ除外:放射免疫複合体および単独の受託製造収益は、この市場規模算定の対象外である。

セグメンテーション概要

- 製品別

- アドセトリス(ブレンツキシマブ ベドチン)

- カドサイラ(トラスツズマブ エムタンシン)

- パドセフ(エンフォルツマブ ベドチン)

- ポリビー(ポラツズマブ ベドチン)

- エンハーツ(トラスツズマブ デルクステカン)

- トロデルビー(サシツズマブ ゴビテカン)

- エラヒア(ミルベツキシマブ ソラブタンシン)

- その他の承認済みADC

- ペイロードクラス別

- 微小管阻害剤(MMAE、DM1、DM4)

- DNA損傷剤(PBD、カリケアマイシン、デュオカルマイシン)

- トポイソメラーゼI阻害剤(DXd、SN-38)

- 新興ペイロード(オーリスタチン変異体、新規アルキル化剤)

- リンカー化学別

- 切断可能型リンカー

- 非切断可能型リンカー

- 部位特異的・次世代コンジュゲーション技術

- 適応症別

- 乳がん

- 血液がん(リンパ腫、白血病、骨髄腫)

- 尿路上皮・膀胱がん

- 肺がん

- 婦人科がん(卵巣、子宮内膜、子宮頸部)

- その他の固形腫瘍

- エンドユーザー別

- 病院

- 専門がんセンター

- バイオファーマおよび受託研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および高成長アジア太平洋地域にわたる腫瘍内科医、病院薬剤師、CDMOの科学者、および医療政策アドバイザーにインタビューを実施した。対話では、治療の普及曲線、平均販売価格の変動、および予想される上市タイムラインを検証し、デスク調査の結果を照合してモデル内のリスクウェイトを精緻化した。

デスク調査

まず、米国FDA医薬品データベース、EMAコミュニティレジスター、WHO GLOBOCANがん罹患ファイル、UN Comtrade輸送コード、およびQuestelの特許ファミリーなどのソースからオープンデータセットを解析した。セクターのコンテキストは、American Cancer Societyのファクトシート、ClinicalTrials.govの試験ログ、およびDow Jones Factiva経由でアクセスした企業の10-Kから得た。D&B Hooversは上市済みADCの過去の売上データを提供し、BIOやJapan's PMDAなどの業界団体ポータルは地域をまたいだ規制の進捗を明確にした。このリストは例示的なものであり、他の多くの公開および独自の参考資料がエビデンスの積み上げに貢献している。

市場規模算定と予測

トップダウンの罹患率から治療への再構築がモデルの基盤となっている。国レベルのがん症例数が有病率コホートに投入され、ADC普及率および検証済みの平均治療コース価格を乗じることで算出される。選択的なボトムアップ検証、集計された製造業者収益、サンプリングされた入札データ、および設備稼働率のスナップショットにより合計値を微調整する。主要変数には、ADC承認数、承認後3年目以降の価格侵食の中央値、パイプライン減少率、地域別償還範囲、および上市品における切断可能リンカーのシェアが含まれる。多変量回帰によりこれらのドライバーを統合し、3つの普及シナリオのストレステスト後に2030年までの予測を行う。ボトムアップのギャップは、直近2年間に承認された地域別ASPアナログを用いて補完される。

データ検証と更新サイクル

アウトプットは、独立したがん治療薬指数、ピアデータポイント、および過去版との差異スクリーニングにかけられる。シニアレビュアーは、異常値が解消された後にのみ承認する。レポートは年次で更新され、主要な承認や安全性に関する撤退など重大なイベントがベースラインを変動させる場合には、サイクル中間での修正も行われる。

抗体薬物複合体ベースラインへの信頼性が高い理由

公表されている推計値が異なるのは、各出版社が独自の製品、地域、および価格前提の組み合わせを選択しているためである。上市済みおよび後期ADCのみを選択し、通貨換算をIMFレートに合わせ、治療が承認された時点でモデルを更新することにより、Mordorはベースラインを意思決定に即座に活用できる状態に保っている。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 15.61 B(2025年) | Mordor Intelligence | - |

| USD 14.14 B(2024年) | Global Consultancy A | 製品バスケットが狭い;パイプライン上市品を除外 |

| USD 9.7 B(2023年) | Industry Journal B | 基準年が早期であり、承認済み4剤のみからの収益プーリング |

| USD 12.36 B(2024年) | Regional Consultancy C | ラテンアメリカを除外し、償還割引を考慮しない希望小売価格を使用 |

これらの対比は、スコープ、変数、および更新頻度が厳格化されると、数値がMordorのバランスのとれた透明性の高い中間値に収束することを示しており、ステークホルダーに戦略立案のための信頼性の高い出発点を提供する。

レポートで回答される主要な質問

抗体薬物複合体のグローバル成長はどの程度の速さで予測されていますか?

収益は2026年の201億2,000万米ドルから2031年には715億5,000万米ドルに拡大すると予測されており、2026〜2031年のCAGRは28.88%を示しています。

現在最も売上に貢献しているペイロードクラスはどれですか?

トポイソメラーゼI阻害剤コンジュゲートが2025年収益の53.53%を生み出し、主にデルクステカンベース製品によって牽引されました。

承認サイクルを加速させた最近のFDAガイダンスは何ですか?

2024年2月のCMCガイダンスは詳細な薬物抗体比およびリンカー安定性データを要求し、米国の審査期間の中央値を14ヶ月から10ヶ月に短縮しました。

供給制約が商業展開に影響していますか?

はい、MMAEおよびPBDペイロードのグローバル生産量は増加する需要に追いつかず、原薬の調達リードタイムが6ヶ月から14ヶ月に延長し、2025年に4件の第3相試験を遅延させています。

現在の売上において北米はどの程度重要ですか?

同地域はメディケアの償還と密な製造能力に支えられ、2025年のグローバル抗体薬物複合体収益の41.55%をもたらしました。

最終更新日: