抗菌ウォッシュクロス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

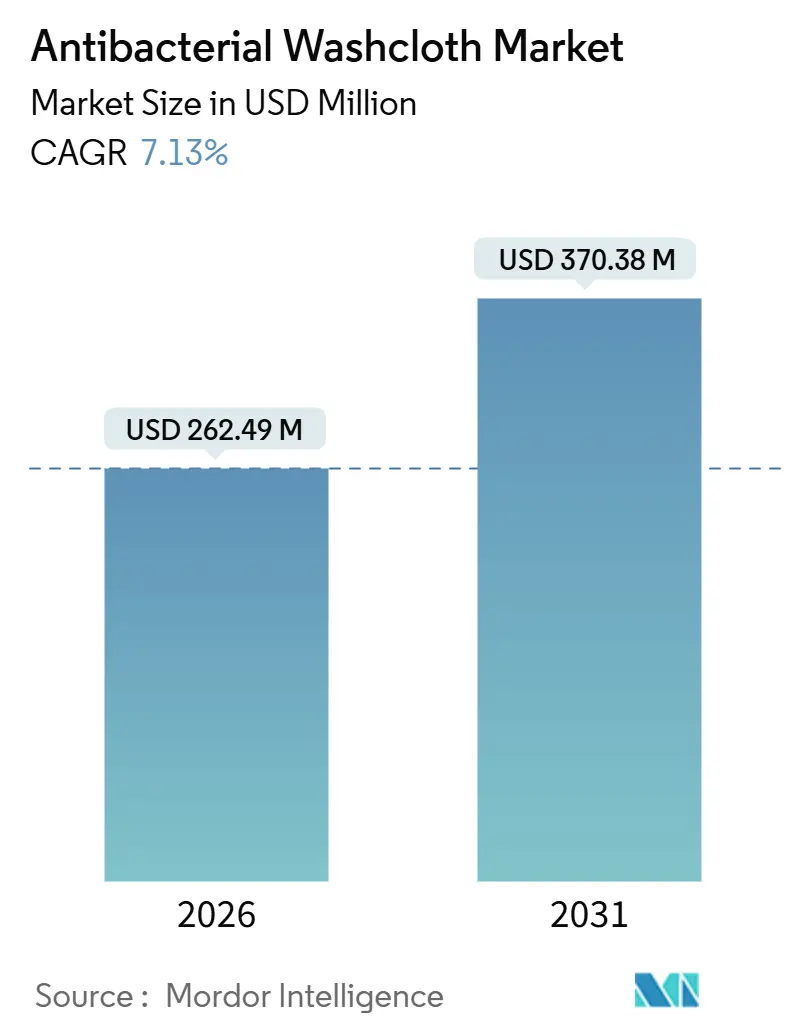

| 市場規模 (2026) | 262.49 百万米ドル |

| 市場規模 (2031) | 370.38 百万米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌ウォッシュクロス市場分析

抗菌ウォッシュクロス市場規模は2026年に2億6,249万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.13%で成長し、2031年までに3億7,038万米ドルに達すると予測されています。

感染予防を重視し、高齢者ケアを拡充し、持続可能性を義務付ける臨床プロトコルが、この成長を支えています。病院、長期療養センター、在宅介護者が水を使った入浴をすすぎ不要の抗菌クロスに切り替えることで需要が拡大しています。使い捨て形式は交差汚染リスクを排除するため主流となっていますが、炭素削減とコスト削減を優先する市場では再使用可能なクロスへの需要も高まっています。病院建設、国民皆保険プログラム、高齢化人口の増加により静菌性ワイプの普及が加速するアジア太平洋地域に向けて、地域的な勢いが移行しています。競争力学は中程度にとどまっており、多角化したメーカーが処方集上の地位を守る一方、ニッチ参入企業が新規の抗菌ブレンドで差別化を図っています。

主要レポートのポイント

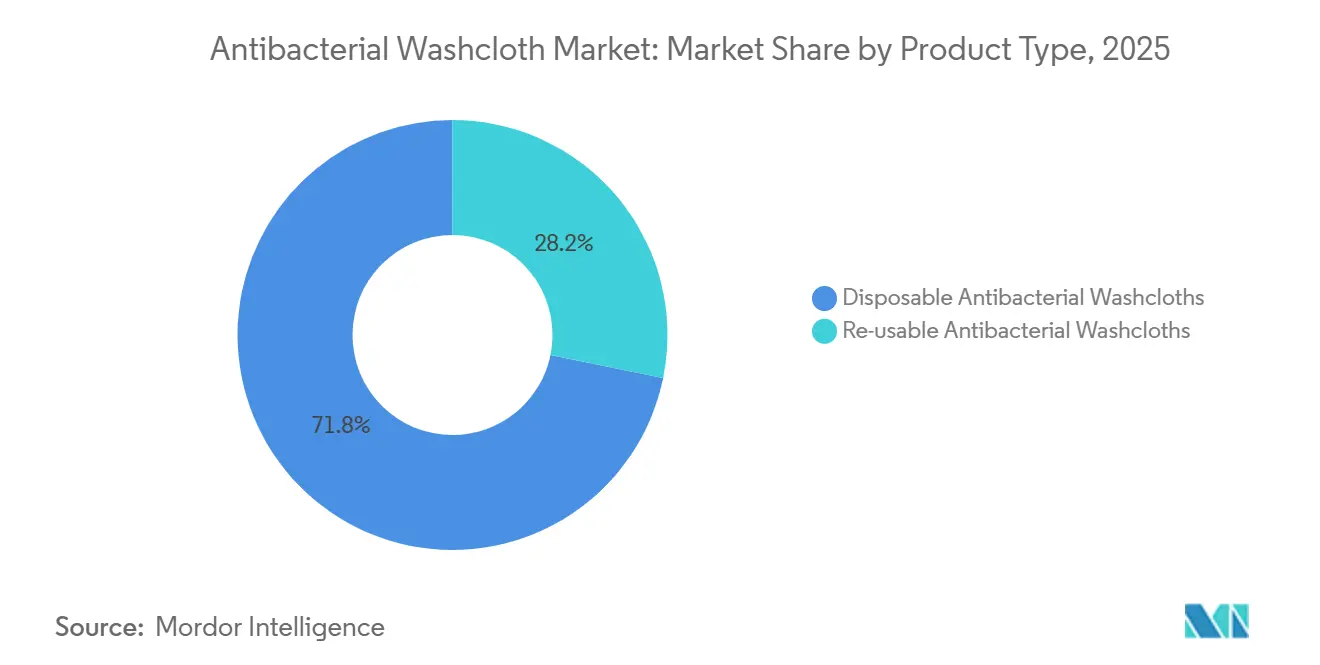

- 製品タイプ別では、使い捨て抗菌ウォッシュクロスが2025年の売上の71.81%を占め、再使用可能品は2031年にかけてCAGR 7.41%で拡大しています。

- 素材別では、綿および綿混紡が2025年の販売量の42.97%を占め、竹およびその他のセルロース系繊維は2031年にかけてCAGR 8.14%で拡大すると予測されています。

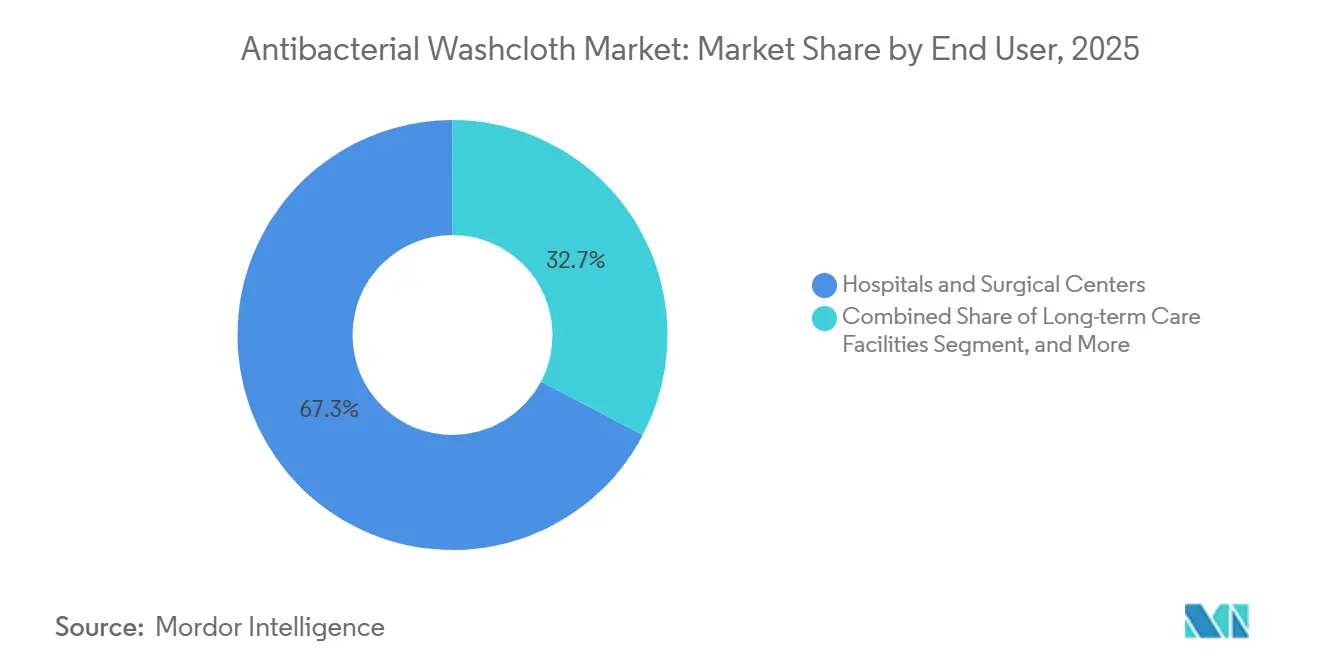

- エンドユーザー別では、病院および外科センターが2025年の需要の67.32%を占め、在宅ケア環境は同期間にCAGR 10.13%で成長する見通しです。

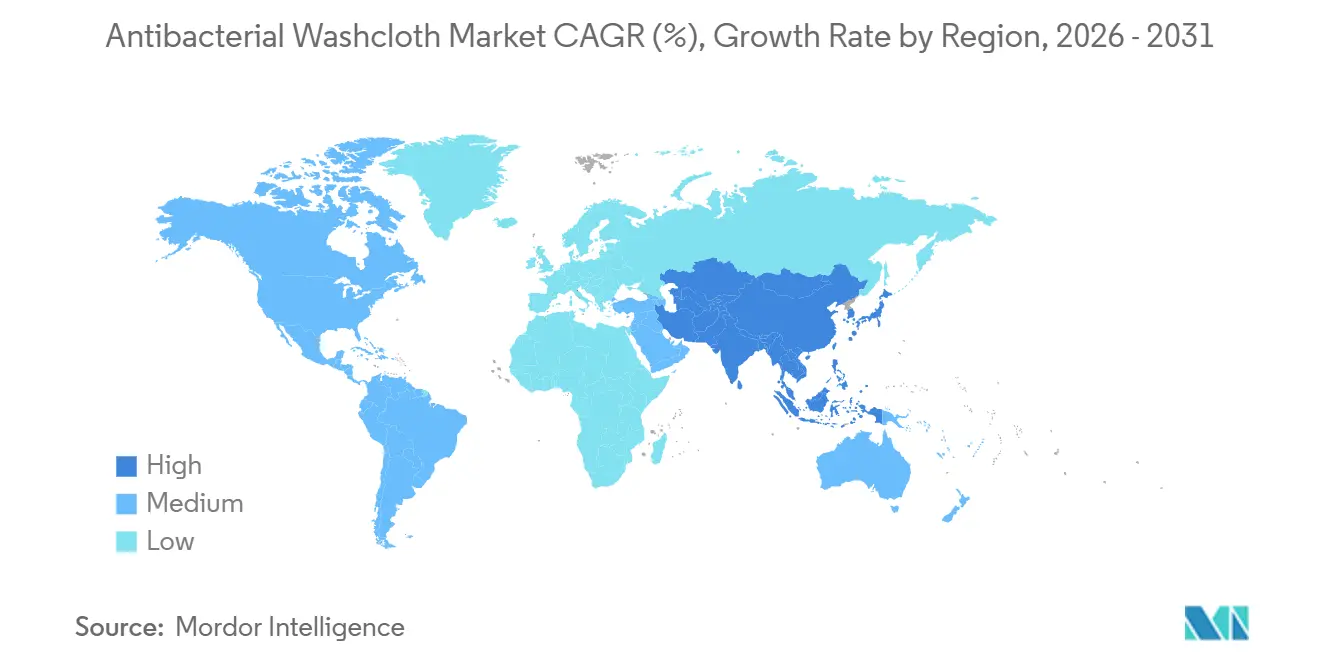

- 地域別では、北米が2025年の売上の37.17%を占め、アジア太平洋は2031年にかけてCAGR 10.74%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗菌ウォッシュクロス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 院内感染の発生率の上昇 | +1.8% | 北米、欧州、世界の三次医療センター | 中期(2~4年) |

| 高齢者人口の増加と失禁ケア | +1.5% | 日本、韓国、西欧 | 長期(4年以上) |

| 外科センターにおける術前皮膚準備プロトコルの拡大 | +1.2% | 北米、EU、アジア太平洋第1層病院 | 短期(2年以内) |

| クロルヘキシジン含浸クロスへのシフト | +1.0% | 世界の三次医療・外傷ユニット | 中期(2~4年) |

| 炭素削減目標 | +0.9% | EU、北米、アジア太平洋早期採用者 | 長期(4年以上) |

| 防衛・災害救援調達 | +0.7% | 米国、NATO、アジア太平洋の災害多発地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

院内感染(HAI)の発生率の上昇

院内感染は、2023年に中心静脈ライン感染が13%、カテーテル関連感染が11%減少したにもかかわらず、依然として米国の入院患者の約31人に1人に影響を与えています。ポビドンヨードをクロルヘキシジン入浴に切り替えた外科センターでは、手術部位感染が41%減少したと報告されています。[1]PubMed、「クロルヘキシジンの有効性と手術部位感染予防研究」、国立医学図書館、pubmed.ncbi.nlm.nih.gov 基本的な水・衛生サービスが40%不足している低・中所得国の施設では、インフラのギャップを埋めるためにすすぎ不要のクロスを採用しています。これらの収束する現実が、配管設備のアップグレードなしに機能する補助的衛生手段を求める管理者の需要を拡大させ、抗菌ウォッシュクロス市場を押し広げています。

高齢者人口の増加と失禁ケア需要の拡大

日本の65歳以上の人口は2024年に総人口の29%を超え、韓国は2025年に20%を超える見込みです。[2]総務省統計局、「人口統計」、stat.go.jp 米国では、介護施設の入居者の76.5%が尿失禁を経験しており、尿路感染症のリスクを低減し看護師の業務負担を軽減する静菌性クロスへの強い需要が生まれています。メディケアの在宅医療償還の拡大により、介護者がeコマースを通じて抗菌ワイプを調達できるようになり、在宅ケアの販売量が二桁成長を遂げています。[3]メディケア・メディケイドサービスセンター、「在宅医療」、cms.gov

外科センターにおける術前皮膚準備プロトコルの拡大

外来手術センターは2023年に2,800万件の処置を実施し、そのほとんどが4%クロルヘキシジン入浴を2晩行うことを義務付けており、患者1人当たり6~8枚のワイプを消費しています。認定機関は感染予防コンプライアンスに償還を結び付けており、抗菌ウォッシュクロス市場を外科用品予算の中に定着させています。皮膚レベルのクロルヘキシジンが2倍になるごとにグラム陽性菌の定着リスクが16%低下するというエビデンスが、クロスの採用事例をさらに強固なものにしています。

優れたバイオフィルム浸透性を持つクロルヘキシジン含浸クロスへのシフト

バイオフィルムに埋め込まれた病原体は、浮遊細胞と比較して抗菌剤に対して最大1,000倍の耐性を持っています。クロルヘキシジンのカチオン化学がこれらのマトリックスを破壊し、濃度2µg/cm²以上で黄色ブドウ球菌の皮膚定着を84%低減します。集中治療室では毎日のクロルヘキシジン入浴を実施しており、規制上のクラスIIデバイスの地位が、堅牢な品質システムを持つ企業への生産を集中させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のウォッシュクロスに対する価格プレミアム | −0.8% | アジア太平洋、中東・アフリカ、世界のコスト重視施設 | 短期(2年以内) |

| 銀・四級アンモニウム化合物の溶出に関する規制上の精査 | −0.6% | 北米、EU、輸出依存生産者 | 中期(2~4年) |

| クロルヘキシジンに対する微生物耐性の出現 | −0.5% | 世界の三次医療センター | 長期(4年以上) |

| メルトブロー設備能力へのサプライチェーン依存 | −0.4% | 世界、アジア太平洋の樹脂供給のボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のウォッシュクロスに対する価格プレミアム

抗菌ワイプは綿クロスの3~5倍のコストがかかり、公立病院やメディケイド補助の在宅施設での普及を制限しています。2024年のコスト効果分析では、毎日のクロルヘキシジン入浴は患者1人当たり8~12米ドルであるのに対し、石鹸と水では2~3米ドルとされていますが、手術感染を1件回避するごとに15,000~30,000米ドルの節約になります。価値に基づく購買インセンティブがコストを一部相殺しますが、小規模施設では依然として高リスク患者への使用を制限しています。

銀・四級アンモニウム化合物の溶出に関する規制上の精査

米国環境保護庁の農薬規制は四級アンモニウムの溶出を制限しており、米国食品医薬品局は2024年に熱傷報告を受けて新生児へのクロルヘキシジン曝露に注意を促しました。EU医療機器規則2017/745は徹底した生体適合性試験を要求しており、銀含浸繊維の上市を遅らせています。環境保護団体はナノ粒子排出に対するより厳しい規制を求めてロビー活動を行っており、小規模生産者のコンプライアンスを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨てが主導、再使用可能が前進

使い捨てワイプは2025年の販売量の71.81%を占め、手術室や集中治療室での厳格な感染管理監査とゼロタッチの利便性を反映しています。この優位性は抗菌ウォッシュクロス市場を支える予測可能な病院の再注文サイクルを支えていますが、炭素削減目標が使い捨てプラスチックへの精査を高めています。再使用可能なクロスは、急性期後施設が患者1人当たりのコスト削減と廃棄物削減を求めるため、2031年にかけて年率7.41%で成長すると予測されています。欧州のライフサイクル研究では、再使用可能品を50回洗濯した場合に排出量が30%低下することが示されています。

使い捨て製品は、単回使用設計が耐久性試験を不要にするため、米国食品医薬品局の510(k)認証が簡易です。再使用可能な形式は、主張する洗濯回数にわたって抗菌耐久性を実証する必要があり、一部の参入企業を阻む一方で長期療養チェーンには魅力的です。防衛機関や災害救援備蓄は、物流上の利便性から使い捨てキットを好み、持続可能性に関する議論が激化する中でも基礎需要を強化しています。

素材別:持続可能性への誓約によりセルロース系繊維が加速

綿および綿混紡は2025年の売上の42.97%を占め、歴史的な臨床使用と成熟したサプライチェーンの恩恵を受けています。ポリエステルとマイクロファイバーは優れた液体保持力を発揮しますが、脱炭素化目標による逆風に直面しています。竹およびその他のセルロース系基材は、調達チームが生分解性オプションを採用し、スコープ3排出削減を支援し、主要メーカーの100%再生可能繊維の誓約に沿うことから、年率8.14%で拡大すると予測されています。

規制上の親しみやすさは510(k)申請において綿を有利にしており、新規のセルロース系ブレンドは同等性を文書化する必要があります。アジア太平洋のメルトブロー設備能力がポリエステルの販売量を支えていますが、ポリプロピレンの価格変動がコスト優位性を狭めています。金属イオン含浸不織布は溶出と細胞毒性への懸念からニッチにとどまっていますが、クロルヘキシジンと組み合わせることで相乗的な抗菌活性を発揮します。

エンドユーザー別:在宅ケアが最も急成長するチャネルとして台頭

病院および外科センターは、義務的なクロルヘキシジン皮膚準備プロトコルと院内感染に対する価値に基づく購買ペナルティにより、2025年の需要の67.32%を維持しました。それにもかかわらず、在宅ケア環境はメディケアの在宅医療給付の拡大とeコマース流通による家族介護者の支援を受け、2031年にかけてCAGR 10.13%で成長すると予測されています。

入居者の失禁有病率が76.5%に達する長期療養施設では、尿路感染症と洗濯労働を削減するために抗菌ワイプを使用しています。メディケイドの固定償還が普遍的な採用を妨げていますが、品質インセンティブプログラムが段階的な普及を促進しています。米国退役軍人省は現在、在宅プライマリケアで50,000人の退役軍人にサービスを提供しており、合併症の多いユーザー基盤を追加しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は、価値に基づくケアと堅調な一人当たり支出が抗菌クロスを感染予防バンドルに組み込むことで、2025年の売上の37.17%を占めました。調達はジョイントコミッション認定要件に沿った使い捨てクロルヘキシジンワイプを優先しており、地域メーカーは確立した流通を活用して処方集シェアを維持しています。

アジア太平洋は、中国の1,400億米ドルの病院建設と日本・韓国の超高齢化人口に牽引され、2031年にかけてCAGR 10.74%で最も急成長する地域です。東南アジアにおける国民皆保険の拡大が基本的な衛生基準を引き上げ、配管設備のアップグレードが不完全な地域ではすすぎ不要のワイプが実用的な代替手段として位置付けられています。インドのアーユシュマン・バーラットプログラムは、標準化された外科プロトコルと入院患者数の増加を通じて抗菌ウォッシュクロス市場をさらに拡大しています。

欧州の軌跡は、厳格な感染管理とネットゼロ義務の両方を反映しています。英国国民保健サービスの患者1日当たりの水使用量を半減させる誓約がすすぎ不要の入浴を促進し、EU医療機器規則へのコンプライアンスがサプライヤーのポートフォリオを生体適合性材料に向けて再編しています。ドイツ、英国、フランス、イタリア、スペインが地域需要を牽引しており、中東、アフリカ、南米はさまざまな基準から成長し、プレミアム民間病院の採用と公共部門の予算制約のバランスを取っています。

競争環境

上位5社のサプライヤーであるSolventum(旧3M)、Medline Industries、Kimberly-Clark、Cardinal Health、Mölnlyckeは、不織布製造とグループ購買組織契約における規模を反映しています。Solventumの2024年のスピンオフは感染予防への注力を強化し、地域パートナーシップを加速させました。Kimberly-Clarkは東南アジアのメルトブロー生産ラインに投資し、欧州の竹ビスコース生産者と提携して再生可能繊維を確保しました。

PDI HealthcareやWinner Medicalなどのニッチプレーヤーは、カスタマイズされた四級アンモニウムおよび銀ナノ粒子ブレンドでバイオフィルム耐性病原体をターゲットにしています。Becton, Dickinson & Co.は24時間活性を維持する徐放性クロルヘキシジンコーティングの特許を取得しており、Coloplastは脆弱な高齢者の皮膚向けに皮膚pHバランスの取れた処方を重視しています。PremierやVizientなどのグループ購買組織は既存企業を優遇していますが、持続可能性の認証が生分解性基材と低スコープ3インパクトを提供する小規模サプライヤーへの扉を開いています。

戦略的な動きとしては、Essityのセルロース系供給を確保するためのパルプへの後方統合と、Smith & Nephewの糖尿病性足潰瘍クリニックを対象とした銀ナノ粒子クロスが挙げられます。米国食品医薬品局510(k)およびEU医療機器規則に基づく規制上のハードルが競争タイミングを形成し続けており、堅牢な品質システムと滅菌バリデーションが決定的な能力として浮上しています。

抗菌ウォッシュクロス業界リーダー

Becton, Dickinson & Company

Cardinal Health

Medline Industries

Smith & Nephew

Coloplast

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Kimberly-Clarkは竹ビスコース専門企業と提携し、生分解性基材を開発し、KIMBERLYの2030年再生可能繊維目標を推進しました。

- 2024年4月:3MはSolventumのスピンオフを完了しました。Solventumは82億米ドルの感染予防専業企業です。

世界の抗菌ウォッシュクロス市場レポートの範囲

抗菌ウォッシュクロス市場とは、抗菌ウォッシュクロスの生産、流通、販売に特化した世界的な産業を指します。抗菌ウォッシュクロスとは、使用中に細菌、病原菌、場合によはウイルスを殺滅または抑制するために抗菌剤を含浸または処理した特殊なクロス(綿、竹エキスまたはリネンなどの素材から作られた使い捨てまたは再使用可能なものが多い)です。

抗菌ウォッシュクロス市場は、製品タイプ別に使い捨てと再使用可能なウォッシュクロスに、素材別に綿・綿混紡、ポリエステル・マイクロファイバー、竹・セルロース系繊維、金属イオン含浸不織布に、エンドユーザー別に病院・外科センター、長期療養施設、在宅ケア環境に、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 使い捨て抗菌ウォッシュクロス |

| 再使用可能抗菌ウォッシュクロス |

| 綿・綿混紡 |

| ポリエステル・マイクロファイバー |

| 竹・セルロース系繊維 |

| 金属イオン含浸不織布 |

| 病院・外科センター |

| 長期療養施設 |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 使い捨て抗菌ウォッシュクロス | |

| 再使用可能抗菌ウォッシュクロス | ||

| 素材別 | 綿・綿混紡 | |

| ポリエステル・マイクロファイバー | ||

| 竹・セルロース系繊維 | ||

| 金属イオン含浸不織布 | ||

| エンドユーザー別 | 病院・外科センター | |

| 長期療養施設 | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の抗菌ウォッシュクロス市場の予測値はいくらですか?

市場は7.13%のCAGRで2031年までに3億7,038万米ドルに達すると予測されています。

2031年にかけて抗菌ウォッシュクロスが最も急成長する地域はどこですか?

アジア太平洋は病院建設と高齢化人口動態に牽引され、CAGR 10.74%で拡大すると予測されています。

なぜ使い捨て抗菌ウォッシュクロスが病院で普及しているのですか?

交差汚染を排除し感染管理監査に沿っているため、2025年の市場シェアの71.81%を占めています。

持続可能性目標は素材選択にどのような影響を与えていますか?

調達チームは竹やその他のセルロース系繊維にシフトしており、医療システムが炭素削減を目標とする中で年率8.14%の成長が予測されています。

在宅ケアにおける抗菌ウォッシュクロスの需要を促進する要因は何ですか?

メディケアの在宅医療給付の拡大とeコマース流通により、家族介護者がすすぎ不要の抗菌ワイプを採用できるようになり、在宅環境でのCAGR 10.13%を支えています。

最終更新日: