米国防腐剤・消毒剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

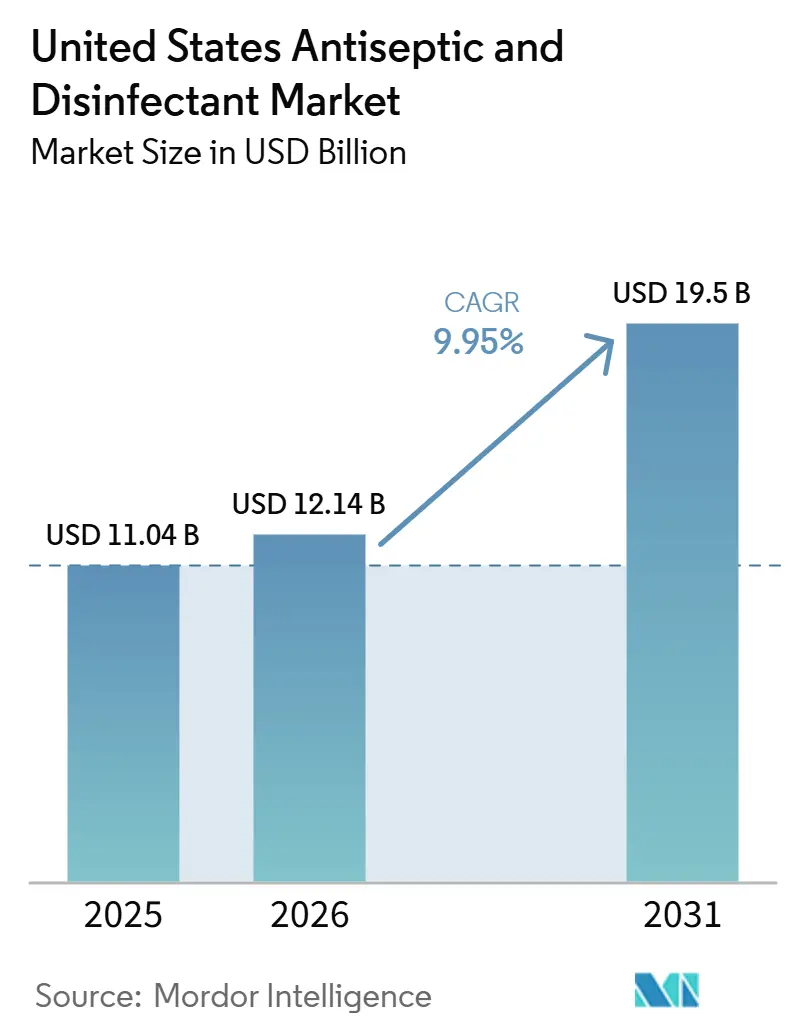

| 基準年の市場規模 (2025) | 11.04 十億米ドル |

| 市場規模 (2026) | 12.14 十億米ドル |

| 市場規模 (2031) | 19.5 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国防腐剤・消毒剤市場分析

米国防腐剤・消毒剤市場規模は2025年に110億4,000万米ドルと評価され、2026年の121億4,000万米ドルから2031年には195億米ドルに達すると推定され、予測期間(2026年~2031年)中に9.95%のCAGRで成長する見込みです。

病院、外来センター、急性期後施設が消毒を基本的な物品購入ではなく患者安全管理として位置づけるようになったことで、市場は拡大しています。需要は、持続的な医療関連感染の圧力、カンジダ・アウリスの発生増加、急性期および急性期後の環境全体における多剤耐性菌の広範な拡散と密接に結びついています。パンデミック後に確立された恒久的な衛生管理ルーティンは、施設の収容能力が変化しても安定した製品使用を支え続けています。これは、ベッドあたりおよび病室回転ごとの清掃頻度が、施設数単独よりも重要視されるようになったためです。米国防腐剤・消毒剤市場はまた、より多くの処置が外来環境へ移行していることによっても押し上げられており、より速い病室回転とより迅速な器具の再使用が、短い殺菌時間と信頼性の高い適合性プロファイルを持つ製品の価値を高めています。同時に、二重規制監督、リコールリスク、材料適合性への懸念が、有効性、品質保証、機器安全性をより一貫して文書化できる大手サプライヤーへの購買集中を促しています。

主要レポートのポイント

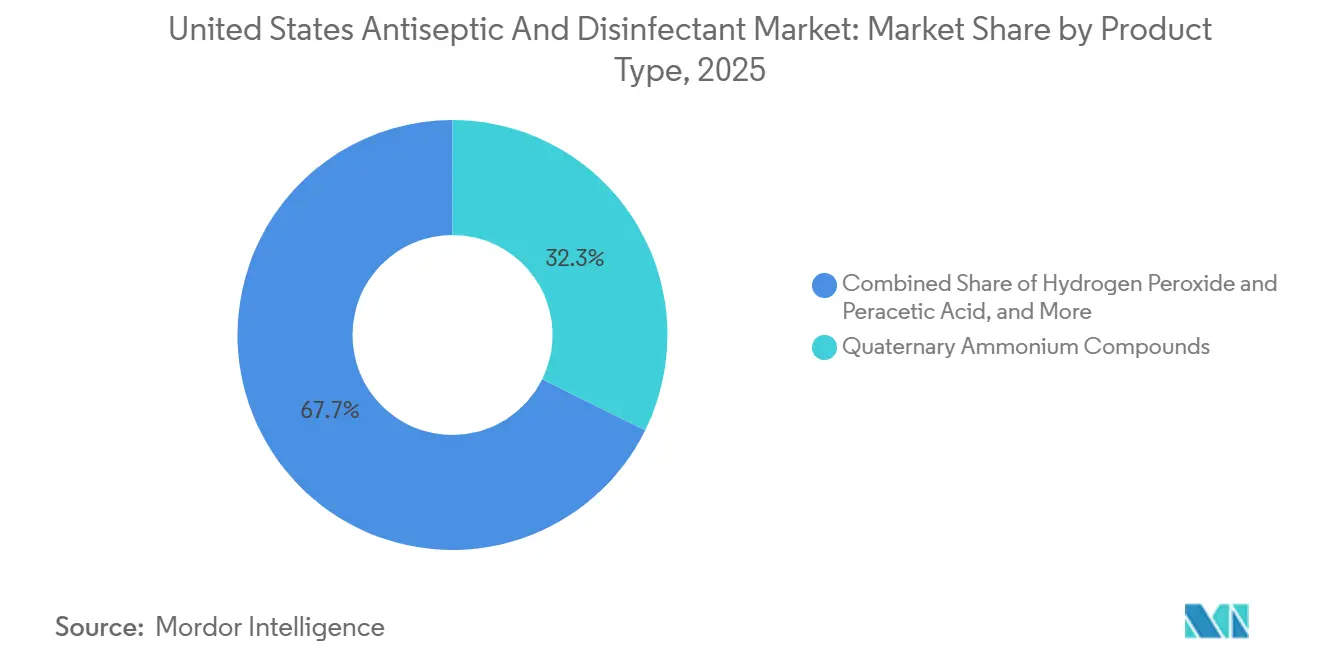

- 製品タイプ別では、第四級アンモニウム化合物が2025年の売上高の32.31%を占め、酵素系洗浄剤は2031年までに11.38%のCAGRで拡大すると予測されています。

- 製剤形態別では、液剤が2025年の売上高の52.24%を占め、ワイプは2031年までに10.52%のCAGRで成長すると予測されています。

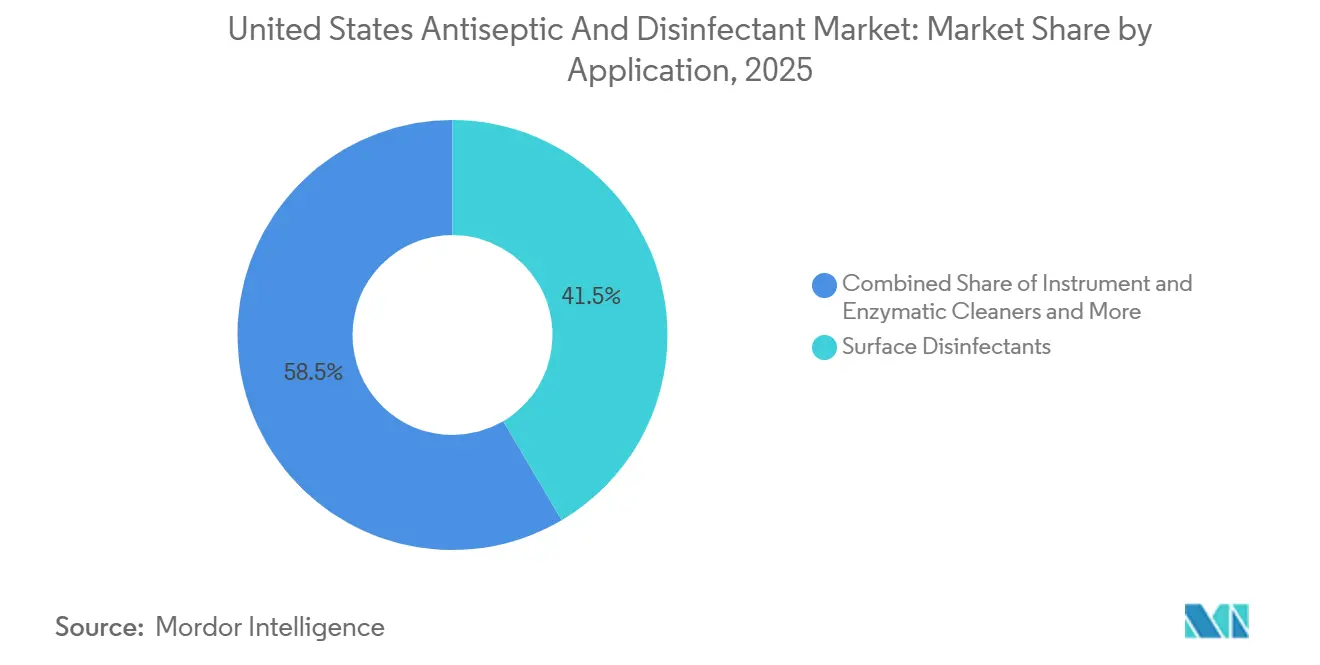

- 用途別では、表面消毒剤が2025年の売上高の41.52%を占め、器具・酵素系洗浄剤は2031年までに11.25%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の売上高の60.24%を占め、外来手術センターは2031年までに11.83%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国防腐剤・消毒剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な医療関連感染、カンジダ・アウリス、多剤耐性菌の圧力 | +2.8% | 全国的、特にイリノイ州、ニューヨーク州、カリフォルニア州、テキサス州など長期急性期病院・人工呼吸器対応熟練看護施設の密集地域に集中した影響 | 中期(2〜4年) |

| 医療機関および公共施設全体における恒久的な衛生管理基準 | +2.1% | 全国的、特に北東部および中部大西洋岸の密集した施設集積地域において強い関連性 | 長期(4年以上) |

| 外来手術への移行による迅速な再処理需要の増加 | +2.0% | 全国的、フロリダ州、テキサス州、カリフォルニア州、オハイオ州などサンベルトおよび外来手術センター高密度州において早期に顕在化 | 短期(2年以内) |

| EPA リスト N および新興ウイルス病原体対応調達基準 | +1.3% | 全国的、連邦資金提供施設およびジョイント・コミッション認定施設において最も強い効果 | 中期(2〜4年) |

| 改訂されたUSP無菌調製衛生管理強度 | +1.0% | 全国的、特に病院薬局、調製薬局、腫瘍センターにおいて顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的な医療関連感染、カンジダ・アウリス、多剤耐性菌の圧力

医療関連感染は、米国防腐剤・消毒剤市場全体で継続的な需要を支え続けています。CDCの2024年報告によると、米国の病院は2023年比でほとんどの医療関連感染カテゴリーを2%〜11%削減しましたが、腹部子宮摘出術の手術部位感染は依然として8%増加しており、感染管理のパフォーマンスが処置タイプによって依然として不均一であることを示しています。カンジダ・アウリスはより強力な調達トリガーとなっており、CDCは2024年に6,304件の臨床症例を確認し、2023年の4,523件から増加しています。カンジダ・アウリスは複数の抗真菌薬クラスに耐性を持つため、施設は治療単独よりも環境消毒と強力な芽胞殺菌プロトコルにより大きく依存しています。この圧力はもはや急性期病院内だけにとどまらず、長期急性期病院や人工呼吸器対応熟練看護施設も、定着・伝播事を受けて購買基準を厳格化しています。この変化により、米国防腐剤・消毒剤市場の顧客基盤は、歴史的により低機能な製品を購入していた急性期後施設にまで拡大しています。

医療機関および公共施設全体における恒久的な衛生管理基準

パンデミック後の衛生管理水準は、多くの購買担当者が当初予想していたよりも長く維持されており、米国防腐剤・消毒剤市場を引き続き支えています。CDCのガイダンスと病院の感染予防対策により、より頻繁な表面回転と消毒ルーティンが緊急プロトコルではなく日常業務に組み込まれた状態が維持されています。これは、施設がベッド収容能力を下げたりサービス内容を変更したりしても、消毒剤使用量が同様に減少しないことを意味します。現在、より重要な需要促進要因は、占有病室、処置エリア、共有機器ごとの消毒剤使用強度です。これにより、病院統合や成熟した医療市場における人口動態の緩やかな成長に対して、需要量がより強靭になっています。また、ワークフローエラーを削減し、殺菌時間を短縮し、表面適合性を改善するプレミアム製品の余地も生まれています。これらの特性は、施設がより厳格なプロトコル遵守を維持するのに役立つためです。

外来手術への移行による迅速な再処理需要の増加

外来へのシフトは、外来施設がより速い病室回転とより少ない再処理能力のもとで運営されているため、米国防腐剤・消毒剤市場に新たな需要層を生み出しています。MedPACは、CMSが2025年に外来手術センター向けに新たに承認された処置カテゴリーを21件追加したと報告しており、これにより病院の手術室からより多くのケアが移行し続けています。施設が処置室を迅速に回転させる場合、短い接触時間、より簡単な使用手順、希釈エラーの少ない製品が好まれます。エコラボの2024年7月の消毒剤1ワイプの発売は、1分間の病院消毒効果の主張とプラスチックフリーの生分解性ワイプ形式を組み合わせることで、このニーズに直接対応しました。より高い重症度の外来症例は、信頼性の高い器具洗浄と高水準機器処理の価値も高めています。その結果、外来手術センターの成長は米国防腐剤・消毒剤市場に量を追加するだけでなく、より迅速で高仕様の製品へのミックス改善にも貢献しています。

EPA リスト N および新興ウイルス病原体対応調達基準

規制対応準備は、米国防腐剤・消毒剤市場における製品選定フィルターとしてより強力になっています。EPA リスト N は2025年3月31日時点で1,677件以上の適格製品を含んでおり、多くの機関がリスト N ステータスを一時的なアウトブレーク対応ツールではなく、基本的な調達要件として扱うようになっています。EPA 新興ウイルス病原体プログラムも、マールブルグウイルスに対して2026年10月まで、エムポックスに対して2026年8月まで、SARS-CoV-2に対して無期限に有効であり続けており、新興ウイルス病原体対応認定製品が通常の購買において引き続き関連性を持っています[1]米国環境保護庁、「抗菌性農薬に関する新興ウイルス病原体ガイダンスおよびステータス」、EPA、epa.gov。より広範なウイルス効果の主張をサポートできる製品には、より大規模な試験パッケージが必要であり、開発コストが増加し、模倣品の参入が遅くなります。このダイナミクスは、より強力な登録リソースを持つ確立されたブランドのプレミアム価格設定を支えています。また、日常使用とアウトブレーク対応の両方に対応した単一の処方集を求める認定施設内での切り替え障壁も高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器・表面との材料適合性リスク | -0.9% | 全国的、特にロボット手術および高度内視鏡センターにおいて最も強い影響 | 中期(2〜4年) |

| EPA・FDA登録、ラベリング、効果実証の負担 | -0.7% | 全国的、新たな効果主張を求める中小メーカーに不均衡な影響 | 長期(4年以上) |

| 製品汚染リコールによるQAおよび切り替えコストの上昇 | -0.5% | 全国的、GPO契約急性期医療システムに集中した調達への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な機器・表面との材料適合性リスク

適合性リスクは、特に複雑な再使用可能機器やポリマーを多用した機器を使用する環境において、米国防腐剤・消毒剤市場にとって実際的な抑制要因であり続けています。不適合な化学物質は、環境応力亀裂、光学的損傷、シール劣化を引き起こし、機器の寿命を短縮し修理コストを増加させる可能性があります。PDIの適合性文書には、溶剤、界面活性剤、pH調整剤などの不活性成分が、活性抗菌成分だけでなく表面劣化の主要な要因となり得ると記載されています。これにより、感染管理チームにとって標準化が難しくなっています。なぜなら、混在した機器ベース全体で承認されたすべての表面に適合する製品は一つもないからです。この課題は、ロボット手術システムや高度内視鏡資産が厳しい資本予算のもとでより長期間使用され続けるにつれて、より深刻になっています。それでも、この抑制要因はサプライヤーに対し、材料ストレスを増加させることなく有効性を保護しようとする表面対応化学プラットフォームへの取り組みを促しています。

EPA・FDA登録、ラベリング、効果実証の負担

EPA と FDA の二重フレームワークは、米国防腐剤・消毒剤市場の中小参加者にとってコストと時間の障壁を高めています。PRIA 5 の下では、31〜40の公衆衛生微生物に対する効果主張を持つ新しい最終用途抗菌製品の EPA 申請には、2025〜2026年度スケジュールで16,623米ドルの手数料と9ヶ月の審査期間が必要でした[2]米国環境保護庁、「登録申請のための2025〜2026年度手数料スケジュール、A463 PRIA手数料カテゴリー」、EPA、epa.gov。EPA のコスト試算では、ウイルス殺菌試験の追加により微生物ティアあたり18,900米ドルに達する可能性があり、より広範な効果主張パッケージの構築が高コストになることが示されています。FIFRA の年間維持手数料は、72件以上の登録を持つポートフォリオで277,200米ドルに達する可能性があり、さらなる固定コスト層を追加します。これらの経済的要因は、新規化学物質の参入を遅らせ、地域メーカーにとって定期的な再ラベリングや効果主張の拡大を困難にしています。その結果、確立されたサプライヤーが中小の挑戦者よりも価格設定と棚の位置を守りやすい市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酵素系洗浄剤の成長が第四級アンモニウム化合物のリーダーシップに圧力

第四級アンモニウム化合物は2025年の製品タイプ別米国防腐剤・消毒剤市場の32.31%を占め、多くの硬質・軟質表面用途に対応できることからリーダーポジションを維持しました。その幅広い有用性、使用コストプロファイル、多くの医療用プラスチックとの適合性が、病院や施設環境全体で大規模な処方集ポジションを支え続けています。第四級アンモニウム化合物が保持する米国防腐剤・消毒剤市場シェアは、日常的な環境清掃プログラムにおける長年の役割も反映しています。それでも、一部の感染予防チームが亜致死濃度の第四級アンモニウム化合物に曝露された微生物における耐性パターンの文書化に注目し始めているため、そのポジションは完全に安泰ではありません。塩素化合物は、特にクロストリジウム・ディフィシルおよびカンジダ・アウリスの除染に関連するプロトコルにおいて、利便性よりも芽胞殺菌性能が重要な場合に引き続き重要です。

酵素系洗浄剤は2026年から2031年にかけて11.38%のCAGRで拡大すると予測されており、このセグメントで最も成長の速い製品タイプとなっています。需要は、低侵襲手術の成長、再使用可能器具の複雑化、より集中的な無菌調製洗浄ルーティンによって牽引されています。多酵素製剤は、消毒前の単一洗浄ステップでタンパク質、脂質、炭水化物、バイオフィルムを分解できるため価値があります。ヘルスケアサーフェスインスティテュートの研究発表では、標準的な洗浄剤ワイプでさえ0.5%の歪みで複数のプラスチックに環境応力亀裂を引き起こす可能性があることが指摘されており、施設が洗浄性能だけでなく材料への優しさにも注目している理由を説明しています。過酸化水素および過酢酸製品も、芽胞殺菌作用とより優れた生分解性プロファイルを組み合わせているため、内視鏡再処理において存在感を高めています。アルコール類、アルデヒド類、ビグアニド類、ヨウ素誘導体、その他のニッチな化学物質は特定の環境で引き続き使用されていますが、エビデンスに基づく処方集レビューにより、優先度の低い製品の末尾が徐々に縮小されています。

製剤形態別:ワイプがワークフローの信頼性を通じてシェアを拡大

液剤は2025年の製剤形態別米国防腐剤・消毒剤市場の52.24%を占め、施設用途全体で最大の形態を維持しました。液剤は、施設が低い使用コスト、バルク分配、広範な環境サービスプログラムへの柔軟な希釈を必要とする場合のデフォルトの選択肢であり続けています。液剤に関連する米国防腐剤・消毒剤市場規模は、施設が単一のワークフローで洗浄と消毒を組み合わせるのに役立つ、EPA登録済みの一段階消毒洗浄剤によっても支えられています。スプレーとエアゾールは、より小規模な外来環境や手の届きにくい表面において依然として重要であり、ジェルとフォームは手指消毒や創傷関連用途において実用的な役割を維持しています。

ワイプは2026年から2031年にかけて10.52%のCAGRで成長すると予測されており、最も成長の速い製剤形態となっています。その価値はもはや利便性だけに限定されず、単位用量形式が希釈エラーを削減し、使用時点で制御された活性濃度を提供するのにも役立っています。施設はまた、ワイプがスタッフのコンプライアンスに役立つと考えています。なぜなら、この形式はトレーニングが簡単で、急速なケアエリア全体での標準化が容易だからです。エコラボの2024年7月の消毒剤1ワイプの発売は、サプライヤーが迅速な消毒効果の主張と生分解性・プラスチックフリーのポジショニングを組み合わせて、ワイプをコモディティの地位から脱却させる方法を示しました。クロロックスプロの2025年9月のスクリーン+サニタイジングワイプの発売は、タッチスクリーン、ラップトップ、共有電子機器を対象としており、ワイプのイノベーションが機器隣接ケアワークフローにまで拡大していることをさらに示しました。ただし、その製品参照を裏付ける市場調査の引用はここでは使用していません。時間の経過とともに、より強力な適合性データと環境認証が、プレミアムワイプ形式に対する歴史的なコスト上の異議を縮小させる可能性があります。

途別:処置の複雑化に伴い器具再処理が拡大

表面消毒剤は2025年の用途別米国防腐剤・消毒剤市場の41.52%を占め、最大の用途カテゴリーとなりました。そのリーダーシップは、患者室、待合エリア、廊下、共有機器ゾーン全体で繰り返し清掃しなければならない膨大な臨床表面積を反映しています。表面消毒に関連する米国防腐剤・消毒剤市場規模は、すべてのケア環境が頻繁な環境回転に依存しているため、広範なままです。準重要機器向けの高水準消毒剤は、検証済みの接触時間と材料適合性データが切り替えを困難にするため、ミックスのプレミアム部分であり続けています。皮膚前処置用防腐剤も、クロルヘキシジン主導の診療パターンが確立されている外科および血管アクセスワークフローにおいて、臨床的に重要であり続けています。

器具・酵素系洗浄剤は2026年から2031年にかけて11.25%のCAGRで上昇すると予測されており、最も成長の速い用途経路となっています。主な促進要因は、外来環境におけるより複雑な再使用可能機器の増加と、無菌調製エリアにおける洗浄強度の厳格化の組み合わせです。USP <797> は、一次エンジニアリングコントロールの毎日の洗浄・消毒、週次の芽胞殺菌処理、すべての分類表面の月次芽胞殺菌処理を要求しており、薬局およびクリーンルーム環境での日常的な製品使用を増加させています。フロリダ州の検査プロトコルはまた、一次エンジニアリングコントロール内で無菌 EPA 登録済み一段階消毒洗浄剤を要求しており、コンプライアンスが特定の製品需要に転換されています。医療機器再処理も、より多くの外来処置が弱い、または文書化が不十分な洗浄システムに耐えられない機器を含むようになったため、重要性を増しています。食品接触表面消毒剤や動物用消毒剤を含むその他の用途は、施設の基本量を支えるのに役立つ、より規模ながら安定した需要プールであり続けています。

エンドユーザー別:外来手術センターの成長が病院主導の需要基盤を再形成

病院・クリニックは2025年のエンドユーザー別米国防腐剤・消毒剤市場の60.24%を占め、急性期医療が需要の中心であり続けました。そのスケールアドバンテージは、密集した感染予防インフラ、より強力な規制監督、グループ購買契約を通じた集中調達から生まれています。病院・クリニックが管理する米国防腐剤・消毒剤市場シェアは、急性期医療に集中した大規模な表面回転、機器再処理ニーズ、手指衛生プログラムも反映しています。カンジダ・アウリスの圧力が急性期後ネットワークにまで拡大しているため、長期療養・熟練看護施設がより重要になっています。シカゴの公衆衛生サーベイランスは、2025年6月時点で市内で1,048件の臨床症例と2,304件の定着個人を報告しており、人工呼吸器対応熟練看護施設と長期急性期病院が増大する消毒圧力にさらされている理由を示しています。

外来手術センターは2026年から2031年にかけて11.83%のCAGRで成長すると予測されており、エンドユーザーの中で最も速いペースです。処置の移行により、病院規模の無菌処理リソースを持たずに病院レベルの消毒規律を必要とする施設の数が増加しています。MedPACの2026年1月のステータスレポートは、CMSが2025年に外来手術センター向けに21の新しい処置カテゴリーを追加したことを確認しており、これらの環境へのより複雑なケアの移行を支えています。この移行は、ターンアラウンドを短縮し、プロトコル遵守を簡素化し、症例間のより信頼性の高い器具洗浄をサポートする製品を優遇します。所有権がより集中するにつれて、外来手術センターの調達も地域の独立した購買ではなく、医療システムの購買行動に似始めています。この変化により、大手サプライヤーは病院と外来センターの両方にわたってエンタープライズ全体の処方集ソリューションを販売する機会が増えています。

地理的分析

北東部および中部大西洋岸は、密集した急性期医療インフラと大規模な急性期後ネットワークを組み合わせているため、米国防腐剤・消毒剤市場内で最も高い調達強度を持つ地域であり続けています。ニューヨーク州、ニュージャージー州、ペンシルベニア州、マサチューセッツ州などの州は、病院、長期急性期病院、複数施設を持つ医療システムから強い需要を生み出し続けています。この地域はまた、成熟した感染報告ルーティンと集中型契約構造の恩恵を受けており、施設全体でより迅速な製品標準化を可能にしています。中西部は、イリノイ州、オハイオ州、ミシガン州を中心とした別の主要需要ゾーンであり、大規模な都市システムと急性期後施設が継続的な施設量を維持しています。シカゴの2025年第2四半期の12施設にわたる有病率調査は、カンジダ・アウリスに対する政府主導の積極的な対応が、人工呼吸器対応熟練看護施設と長期急性期病院における持続的な消毒剤需要にどのように転換されるかを示しています。

南部とサンベルトは、人口増加、外来拡大、大規模なメディケア受益者基盤により、米国防腐剤・消毒剤市場で最も成長の速い地域を代表しています。フロリダ州は、USP <797> 施行の下で無菌調製検査が明確な洗浄・消毒要件を適用しているため、強い需要州として際立っています。テキサス州も、大規模な医療システムと拡大する外来手術センターネットワークが調達をより大きな契約機会に集約しているため重要です。ジョージア州とアリゾナ州も同じパターンに従っており、拡大するケア提供フットプリントと入院外での高い病室回転によって成長が支えられています。これらの州は、需要成長を従来の病院のみのモデルから、より広範なケアサイトネットワークへとシフトさせるのに役立っています。

西部は、カリフォルニア州やワシントン州などの州における高い病院量、高度な感染管理対策、スプレー・エアゾール・ワイプ形式の選択における厳格な環境製品選定を通じて、全国的な状況を完成させています。特にカリフォルニア州は、施設がスプレー、エアゾール、ワイプ形式を選択する際に揮発性有機化合物の制約とより広範な持続可能性への期待を考慮することが多いため、引き続き重要です。これにより、有効性と適合性を組み合わせ、環境負荷を低減できるサプライヤーの余地が生まれています。地域全体で、米国防腐剤・消毒剤市場は一つの病院重視の地域への依存度が低下し、急性期医療、急性期後医療、外来成長回廊の組み合わせによってより形成されるようになっています。

競合環境

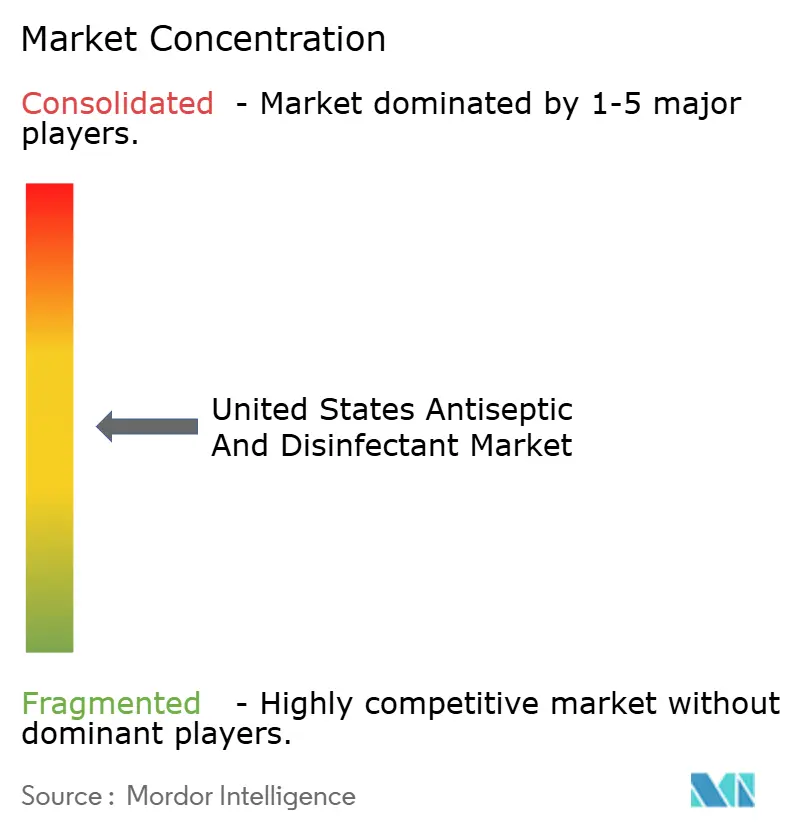

米国防腐剤・消毒剤市場は、上位では適度に集中しており、中間層ではまだ分散しています。STERIS plc、Ecolab Inc.、ザ・クロロックス・カンパニー、ダイバーシーは、製品の幅広さと教育、契約リーチ、設置済み分配システムを組み合わせているため、施設チャネルの中心的なサプライヤーであり続けています。病院がこれらのサプライヤーに留まることが多いのは、切り替えがトレーニング、ワークフロー、コンプライアンス文書に影響を与えるためであり、製品コストだけではありません。これにより、個々の製剤が価格圧力に直面しても、既存ブランドは防御可能なポジションを持っています。

2026年の最も重要な競合イベントは、クロロックスによるGOJO インダストリーズの買収であり、同社は4月に22億5,000万米ドルで完了しました。この動きにより、表面消毒と手指衛生が一つのポートフォリオ下に統合され、クロロックスが病院や施設全体でより広範な衛生システム契約を提供する能力が向上します。STERIS もまた、オハイオ州メンターの無菌保証製造センター・オブ・エクセレンスのために2027年度および2028年度にわたって約6,000万米ドルを計画した製造投資を通じてポジションを強化しています[3]STERIS plc、「STERIS、2026年度第4四半期および通期の財務結果を発表」、STERIS、sterisplc.gcs-web.com。エコラボは、プラスチックフリーの生分解性消毒剤ワイプや2025年10月のクリーンルーム用クラーサイド・ラピッド・スポリサイドの発売を含む化学・形態のイノベーションを通じて競争しています。これらの動きは、現在の市場構造においてスケール、専門化、コンプライアンス対応準備がすべて重要であることを示しています。

競争は現在、ポートフォリオの幅広さと製剤の信頼性という2つの主要テーマを中心に形成されています。大手プレーヤーは、リコールリスク、登録コスト、文書化の負担を管理するのに有利な立場にあり、調達チームが承認済みベンダーリストを絞り込むにつれてこれがより重要になっています。同時に、過酸化水素システムやPDIのハイドロガード連携ポジショニングなどの適合性重視プラットフォームは、機器安全性が購買優先事項である場合にニッチな差別化にまだ余地があることを示しています。中小の専門業者は、歯科、フードサービス、機器固有の用途でポジションを守ることができますが、大規模な施設アカウントが要求する品質システムと規制の深さが欠けている場合は、より困難な道を歩むことになります。その結果、サプライヤーの長い末尾が消えていないにもかかわらず、上位でリーダーシップが強化されている市場となっています。

米国防腐剤・消毒剤産業リーダー

ザ・クロロックス・カンパニー

レキット・ベンキーザー・グループ plc

Ecolab Inc.

STERIS plc

ダイバーシー(ソレニス・カンパニー)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ザ・クロロックス・カンパニーは、GOJO インダストリーズ(ピュレル)の22億5,000万米ドルの買収を完了し、ケアリー・ジャロス社長のもとオハイオ州アクロンを本拠地とするクロロックス・ピュレルを設立しました。この取引により、クロロックスの表面消毒ポートフォリオとピュレルの主要な手指衛生ブランドが統合され、病院および施設チャネル全体でエンドツーエンドの衛生システム契約を提供できる体制が整いました。

- 2025年10月:エコラボ・ライフサイエンスは、クラーサイド・ラピッド・スポリサイドを発売しました。これは、迅速な殺菌時間、低い表面残留物、改善されたユーザー安全プロファイルを備え、製薬クリーンルーム用途を対象とした新しい芽胞殺菌消毒剤です。この製品は、USP <797> の週次芽胞殺菌要件に直接対応し、成長する無菌調製市場においてエコラボのポジションを確立します。

米国防腐剤・消毒剤市場レポートの範囲

レポートの範囲として、防腐剤と消毒剤は微生物の拡散を制御するために使用される化学物質ですが、その用途が異なります。防腐剤は、皮膚や粘膜などの生体組織上の微生物の増殖を抑制または殺菌する物質であり、切り傷や手術などの処置中の感染リスクを低減するために使用されます。一方、消毒剤は無生物の物体や表面に適用され、病原性微生物を破壊または不活化することで、汚染された表面や機器を通じた感染の拡散を防ぐのに役立ちます。

米国防腐剤・消毒剤市場は、製品タイプ、製剤形態、用途、エンドユーザー別にセグメント化されていす。製品タイプ別では、市場は第四級アンモニウム化合物、塩素化合物、アルコール類・アルデヒド製品、ビグアニド類・ヨウ素誘導体、過酸化水素・過酢酸、酵素系洗浄剤、その他の製品タイプを含みます。製剤形態別では、市場は液剤、ワイプ、スプレー・エアゾール、ジェル・フォームに分類されます。用途別では、市場は表面消毒剤、高水準医療機器消毒剤、器具・酵素系洗浄剤、皮膚前処置用防腐剤、その他の用途をカバーします。エンドユーザー別では、市場は病院・クリニック、外来手術センター、長期療養・熟練看護施設、検査・診断センター、その他のエンドユーザーにセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 第四級アンモニウム化合物 |

| 塩素化合物 |

| アルコール類・アルデヒド製品 |

| ビグアニド類・ヨウ素誘導体 |

| 過酸化水素・過酢酸 |

| 酵素系洗浄剤 |

| その他の製品タイプ |

| 液剤 |

| ワイプ |

| スプレー・エアゾール |

| ジェル・フォーム |

| 表面消毒剤 |

| 高水準医療機器消毒剤 |

| 器具・酵素系洗浄剤 |

| 皮膚前処置用防腐剤 |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| 長期療養・熟練看護施設 |

| 検査・診断センター |

| その他のエンドユーザー |

| 製品タイプ別 | 第四級アンモニウム化合物 |

| 塩素化合物 | |

| アルコール類・アルデヒド製品 | |

| ビグアニド類・ヨウ素誘導体 | |

| 過酸化水素・過酢酸 | |

| 酵素系洗浄剤 | |

| その他の製品タイプ | |

| 製剤形態別 | 液剤 |

| ワイプ | |

| スプレー・エアゾール | |

| ジェル・フォーム | |

| 用途別 | 表面消毒剤 |

| 高水準医療機器消毒剤 | |

| 器具・酵素系洗浄剤 | |

| 皮膚前処置用防腐剤 | |

| その他の用途 | |

| エンドユーザー別 | 病院・クリニック |

| 外来手術センター | |

| 長期療養・熟練看護施設 | |

| 検査・診断センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までの米国防腐剤・消毒剤市場の予測値は?

米国防腐剤・消毒剤市場は、2026年の121億4,000万米ドルから2031年には195億米ドルに達すると予測されており、2026年から2031年にかけて9.95%のCAGRで成長します。

米国の需要をリードする製品タイプは何ですか?

第四級アンモニウム化合物は、施設の硬質・軟質表面用途全体で広く使用されているため、2025年の売上高シェア32.31%で製品タイプ別のリーダーです。

この分野で最も速く成長しているエンドユーザーグループはどれですか?

外来手術センターは、病院の手術室からの処置移行に支えられ、2031年までに11.83%のCAGRで最も速く成長しているエンドユーザーカテゴリーです。

酵素系洗浄剤がこれほど急速に普及しているのはなぜですか?

酵素系洗浄剤は、より複雑な器具再処理をサポートし、より厳格な無菌調製洗浄ルーティンに対応するため、2031年までに11.38%のCAGRで成長すると予測されています。

病院や機器集約型環境での製品採用を遅らせる主なリスクは何ですか?

材料適合性は主要な抑制要因です。なぜなら、一部の製剤がプラスチック、シール、光学部品、機器筐体を損傷させる可能性があり、修理コストを増加させ標準化を制限するためです。

規制は米国のサプライヤー競争にどのような影響を与えていますか?

EPA と FDA の要件、試験コスト、維持手数料は、より深い規制リソースを持つ大手サプライヤーを優遇しており、上位層のポジションを強化し、ベンダーリストを絞り込んでいます。

最終更新日: