内視鏡洗浄消毒器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

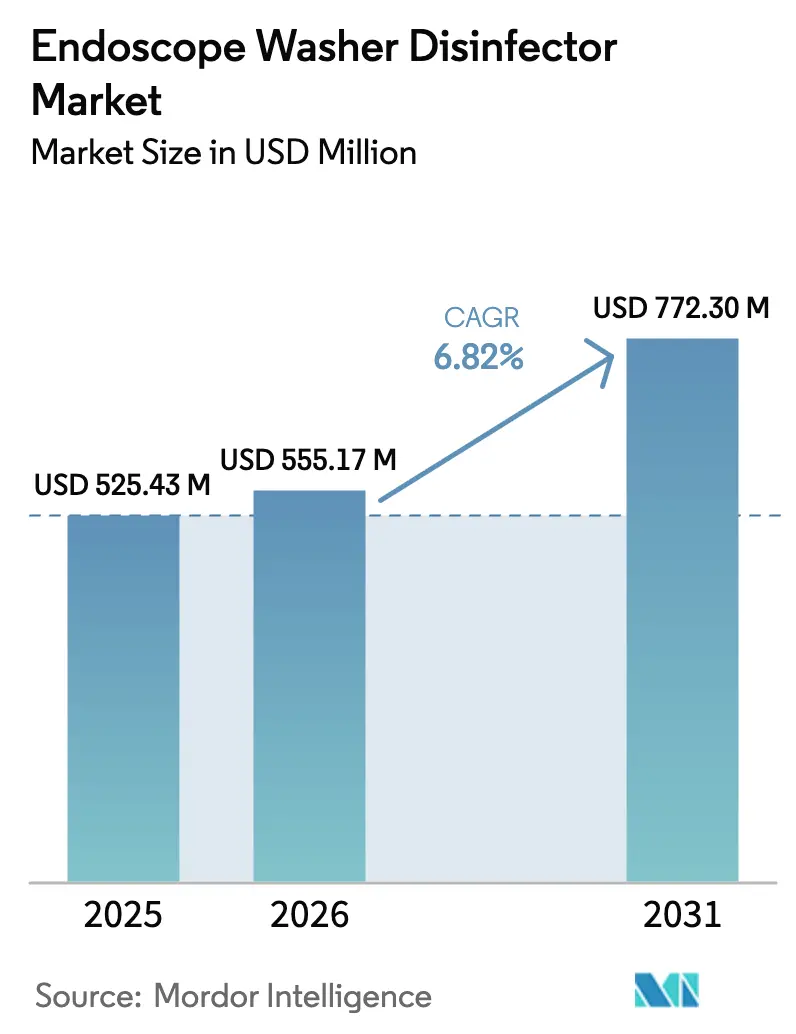

| 市場規模 (2026) | 555.17 百万米ドル |

| 市場規模 (2031) | 772.30 百万米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

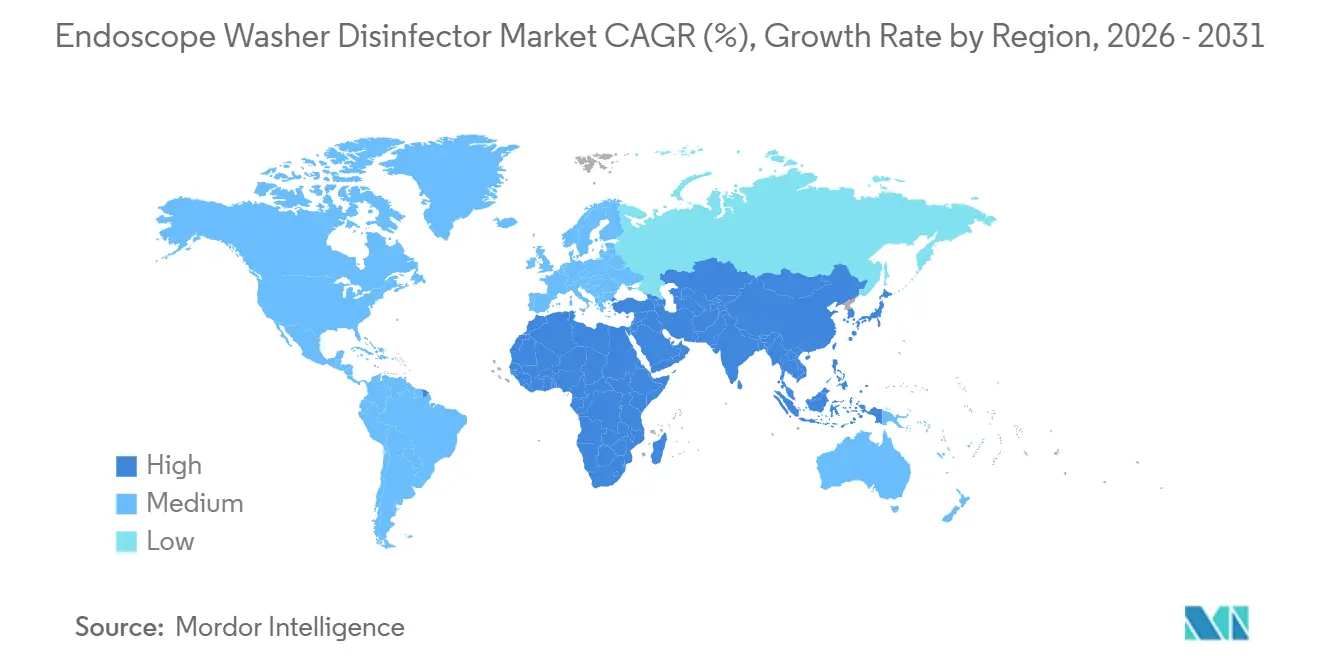

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

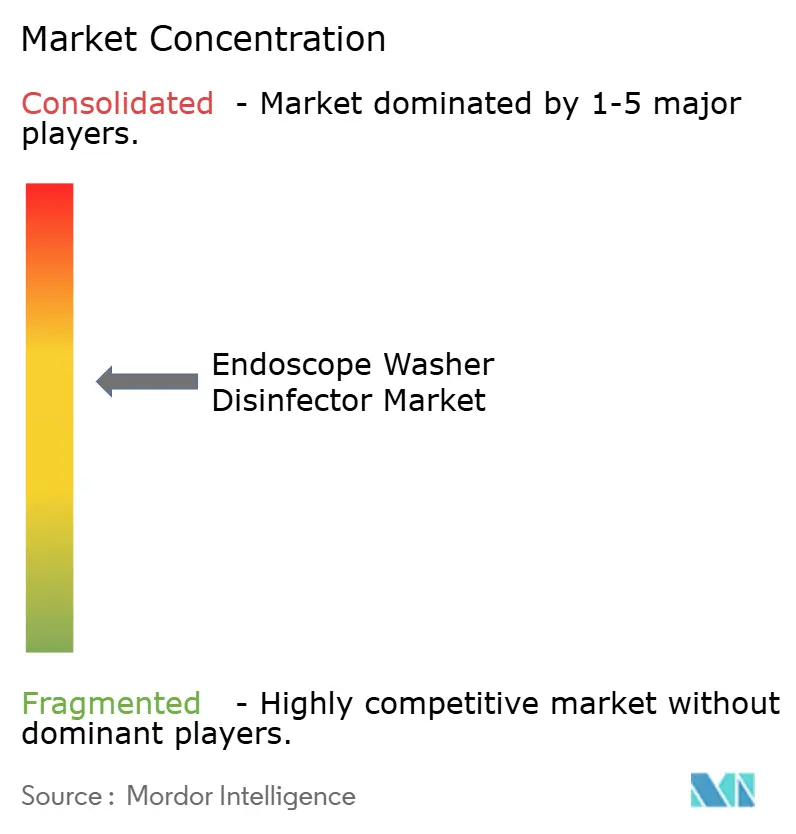

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡洗浄消毒器市場分析

内視鏡洗浄消毒器市場規模は2025年に5億2,543万米ドルと評価され、2026年の5億5,517万米ドルから2031年には7億7,230万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.82%です。

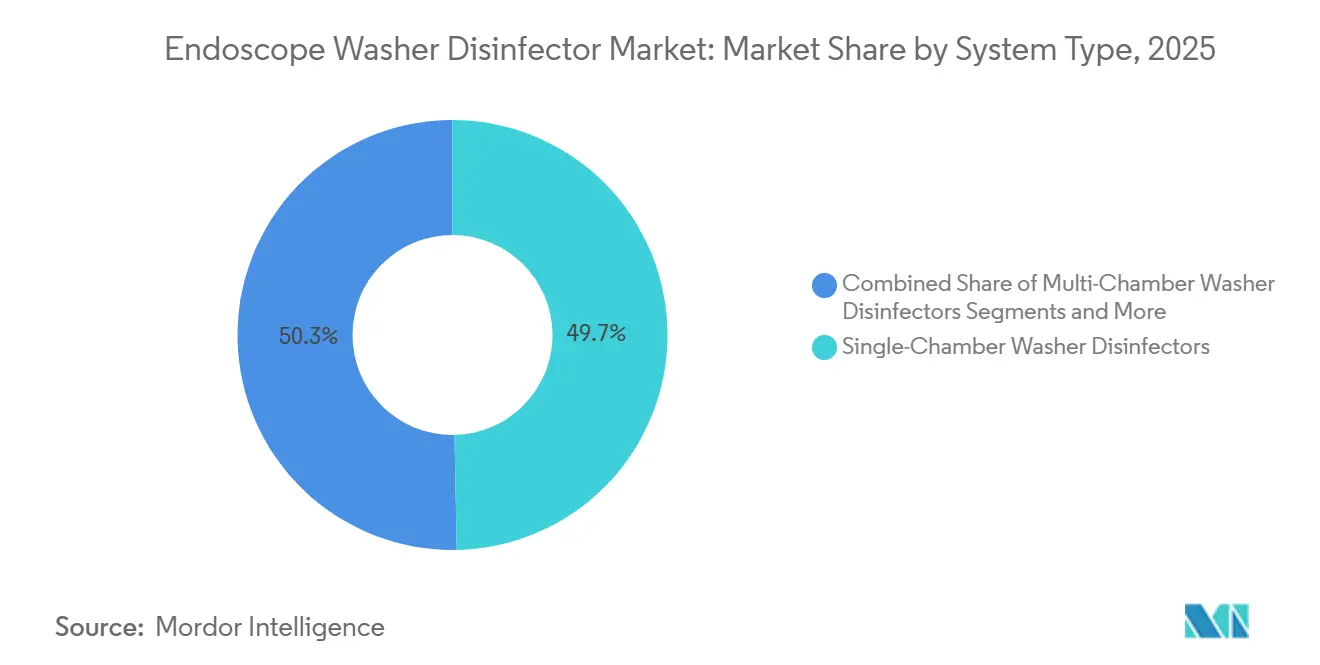

2020年から2023年にかけて病院が設備投資を先送りした結果として残された老朽化した再処理インフラは、感染管理規制の強化と処置件数の完全回復を背景に、現在更新が進められています。[1]アメリカ病院協会、「2024年ケアのコスト:病院の財務的プレッシャー」、AHA、aha.org自動洗浄消毒器はすでに収益の69.35%を占めていますが、外来手術センター(ASC)が混合内視鏡在庫向けの大容量レイアウトを採用するにつれ、マルチチャンバー設計が9.38%という最速ペースで成長する見込みです。消化器内科および呼吸器内科に牽引された軟性スコープの需要は、2025年の互換性別売上の59.77%を占め、スクリーニングガイドラインの拡大と低侵襲治療の普及に伴い、硬性スコープを引き続き上回る成長が見込まれます。2025年に病院が62.44%のシェアを維持する一方、2025年に357件の複雑な内視鏡処置が外来診療報酬の対象となったことを受け、ASCの購入は年率8.89%で増加しています。[2]メディケア・メディケイドサービスセンター、「2025年暦年メディケア病院外来予定支払制度および外来手術センター支払制度最終規則」、CMS、cms.gov地域別では、北米が2025年収益の34.77%を占めましたが、インドだけで2029年までに3万4,000床の急性期病床を新設する計画を背景に、アジア太平洋地域が9.01%という最高の成長率をリードしています。

レポートの主要ポイント

- システムタイプ別では、シングルチャンバーユニットが2025年に49.68%の収益シェアでトップとなり、マルチチャンバーユニットは2031年にかけて9.38%のCAGRで成長する見込みです。

- モダリティ別では、自動洗浄消毒器が2025年収益の69.35%を占め、2031年にかけて10.57%のCAGRで拡大しています。

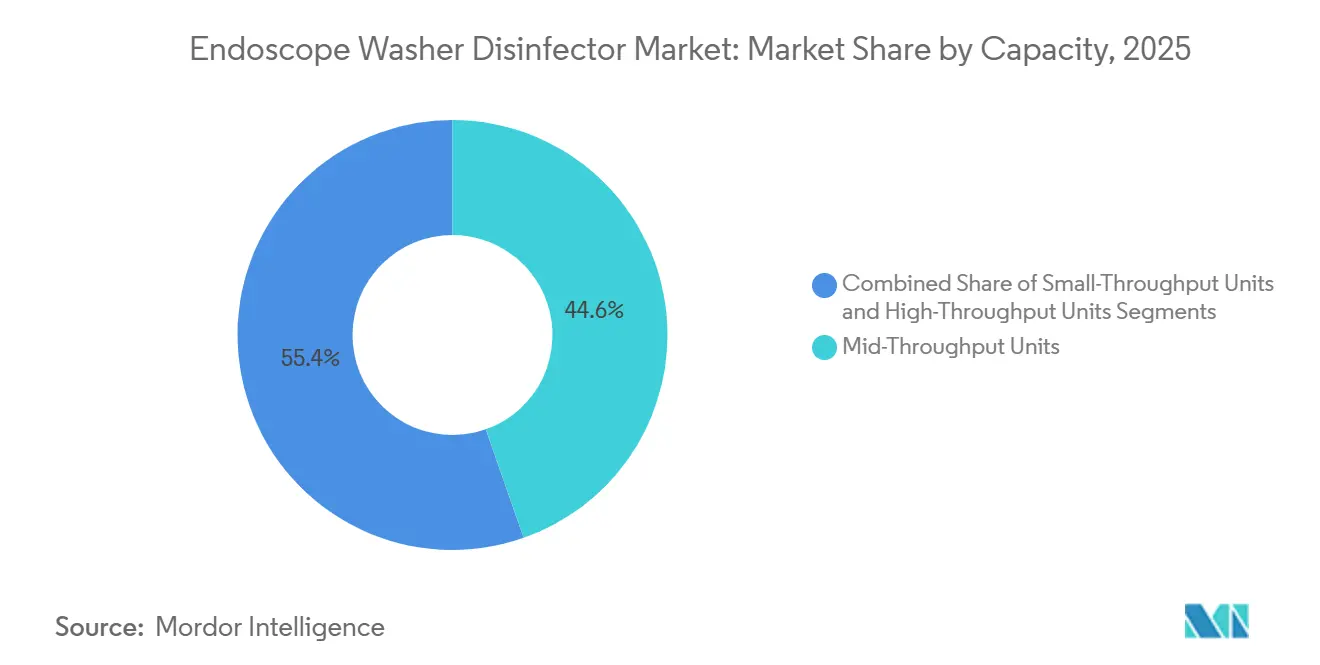

- 処理能力別では、中型処理量システムが2025年売上の44.62%を占め、大容量モデルが9.32%のCAGRで最速の成長を記録しています。

- 内視鏡互換性別では、軟性スコープが2025年収益の59.77%を占め、単回使用およびハイブリッドモジュールは8.46%のCAGR見通しを示しています。

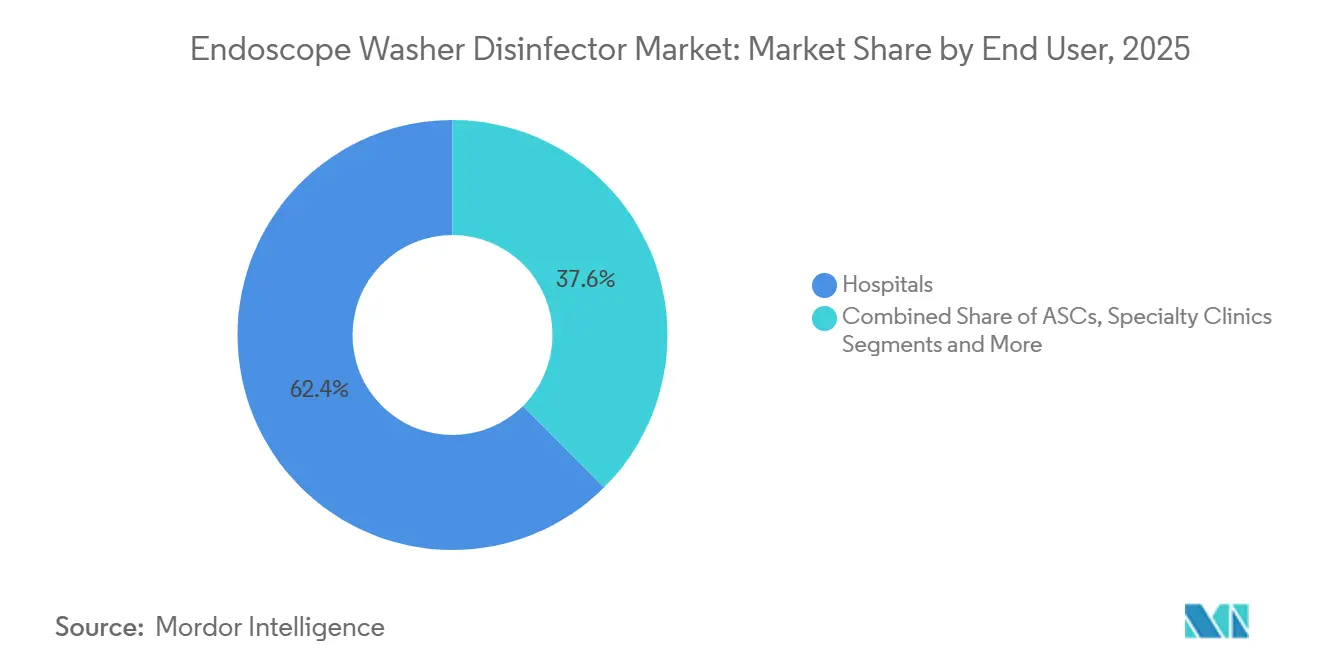

- エンドユーザー別では、病院が2025年に62.44%のシェアを保持し、外来手術センターは2031年にかけて8.89%のCAGRで拡大しています。

- 地域別では、北米が2025年収益の34.77%を創出しましたが、アジア太平洋地域が予測期間中に9.01%のCAGRで成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の内視鏡洗浄消毒器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内視鏡処置件数の増加 | +1.5% | 北米、欧州、アジア太平洋の主要都市部 | 中期(2~4年) |

| 感染管理・再処理規制の強化 | +1.3% | 北米、欧州 | 短期(2年以内) |

| 自動洗浄消毒器の急速な普及 | +1.2% | 北米、欧州、アジア太平洋の第1層都市 | 中期(2~4年) |

| 外来手術センターの拡大 | +0.9% | 北米、欧州、アジア太平洋の主要都市圏 | 長期(4年以上) |

| IoT対応トレーサビリティおよび監査コンプライアンス | +0.8% | 北米、西欧、日本 | 中期(2~4年) |

| 米州における関税主導の国産化 | +0.6% | 米国、メキシコ、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内視鏡処置件数の増加

大腸がんスクリーニングの開始年齢が45歳に引き下げられ、肥満治療が内腔技術にシフトするにつれ、世界の処置件数は増加しています。スクリーニング年齢の引き下げにより、2025年までに約1,900万人の米国成人が対象となり、毎年300万~400万件の大腸内視鏡検査が追加されました。日本では、ヘリコバクター・ピロリ菌除菌の取り組みにより、2024年の上部消化管内視鏡検査件数が前年比8%増加しました。処置件数の増加は再処理のターンアラウンド時間を圧迫しており、24分の中央値サイクルを満たせない旧型のシングルチャンバーユニットは更新が進んでいます。インドのApollo Hospitalsは2025年度に3,512床を増設し、処置能力の12~15%を内視鏡室に割り当てており、病床の増加が洗浄消毒器需要に直結しています。

感染管理・再処理規制の強化

汚染された十二指腸スコープに関連したアウトブレイクが新たな監視強化を促しました。2024年8月、米国食品医薬品局(FDA)はハイリスクスコープの5%に対して毎月微生物培養検査を実施し、トレーサビリティのための電子ログを義務付けました。英国国民保健サービス(NHS)は2025年にNETB 2.0フレームワークを導入し、すべての除染スタッフに対してIDSc準拠の研修を義務化しました。[3]NHSイングランド、「国家内視鏡研修・ベンチマーキングフレームワーク バージョン2.0」、NHSイングランド、england.nhs.uk台湾のST91:2021規格は消耗品コストを1サイクルあたり52~68米ドル追加し、再処理時間を24分延長したため、工程を並行させるマルチチャンバーの採用が進んでいます。2027年に予定されているISO 15883の改訂では、リアルタイムセンサーログが義務化され、2020年以前のモデルは陳腐化する見込みです。

自動洗浄消毒器の急速な普及

自動化はオペレーターのばらつきを低減し、人手不足を補います。2024年のクリーブランドクリニックの調査では、技術者の40%が手動の手順を実際の条件下では実行困難と評価しており、施設はプログラム可能な洗浄消毒器へのシフトを進めています。自動ユニットは洗剤を正確に投与し、温度を段階的に上昇させ、監査用にすべてのパラメーターを記録します。Getingeは2024年第3四半期に米州での感染管理関連受注が6.2%の有機的成長を記録し、病院がコンプライアンス投資を優先していることを示しました。滅菌処理部門の欠員が15~20%に達する中、自動化は労働力の乗数として機能しています。

外来手術センターの拡大

メディケア・メディケイドサービスセンター(CMS)がASCにおける357件の追加内視鏡処置の診療報酬を承認したことで、新たな機器更新サイクルが始まりました。典型的なASCは2~4室で1日8~15本のスコープを使用しており、4万~7万米ドルで購入できる中容量の洗浄消毒器が好まれます。NHSは2024~2025年に統合ケアボードへ41億ポンドを充当し、人口10万人あたり3.5室の内視鏡室を目標としており、この拡張には180~200室の新設とコンパクトな再処理装置が必要です。アイルランドの保健サービス執行機関(HSE)は2025年の機器更新に8,625万ユーロを確保しており、需要をさらに押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用および運用コスト | −0.7% | 新興市場、地方病院 | 短期(2年以内) |

| 複雑なプロトコルと研修負担 | −0.5% | 世界全体、特に離職率の高い地域 | 中期(2~4年) |

| 単回使用内視鏡の利用増加 | −0.4% | 北米、西欧、日本 | 長期(4年以上) |

| 水不足および環境コンプライアンスへの圧力 | −0.3% | カリフォルニア州、中東、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用および運用コスト

マルチチャンバーシステムの初期費用は8万~15万米ドルであり、年間の消耗品・保守費用として1万5,000~2万5,000米ドルが追加されます。台湾のST91:2021規格では内視鏡検査スコープおよび乾燥キャビネットが義務付けられており、スイート全体のコストが1万6,000~2万米ドル増加します。インドでは内視鏡室一式が20万~30万米ドルに達することがあり、病院の拡張が続く中でも調達サイクルが18か月に延びています。

複雑なプロトコルと研修負担

再処理には最大20のステップが含まれ、それぞれに正確な化学物質濃度と接触時間が求められます。スタッフの40%が現行の手順を実際の条件下では実行不可能と評価しています。NHSはIDSc認定技術者を要件とし、6~12か月の研修課程が追加されます。技術者1人の研修費用は年間5,000米ドルに上り、小規模施設にとっては継続的な負担となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:マルチチャンバープラットフォームが大容量センターで台頭

シングルチャンバーユニットが2025年売上の49.68%を占めましたが、施設がスコープのターンアラウンド時間を短縮する並行ワークフローを計画するにつれ、マルチチャンバー構成が9.38%で成長しています。1シフトあたり8~12本のスコープを処理するASCは中価格帯のデュアルチャンバーモデルを選好しており、地域病院は依然として資本負担の少ないシングルチャンバーを好んでいます。STERISによる2024年のIntegrated Medical Systemsの買収により、分散型ケアの設置環境に適したコンパクトな再処理装置が加わりました。マルチチャンバーユニットの内視鏡洗浄消毒器市場規模は、2026年のX百万米ドルから2031年にはY百万米ドルへと、記載のCAGRで拡大する見込みです。

ポータブルおよびベンチトップユニットは、予算が5万米ドルを上限とし、スペースが限られた移動式手術室バンや地方クリニックでニッチな需要を開拓しています。台湾のST91:2021における内視鏡検査スコープ確認と乾燥キャビネットの統合は、オールインワンのマルチチャンバーソリューションを後押しし、規制市場におけるシングルチャンバーの優位性をさらに侵食しています。人口10万人あたり3.5室の処置室を目指すNHSの資金援助は、スケーラブルなモジュール式システムへの需要を促進しています。

モダリティ別:自動化が標準に

自動モデルが2025年収益の69.35%を占め、人手不足と電子ログの義務化に後押しされ、2031年にかけて年率10.57%の成長を続けます。半自動形式は手動プロセスからアップグレードする施設の過渡的な選択肢として残っています。手動洗浄器は主に低リソース環境で存続していますが、ISO 15883がリアルタイムデータログを追加するにつれ陳腐化に直面しています。コンプライアンスの期限が近づくにつれ、自動ソリューションの内視鏡洗浄消毒器市場シェアは2028年までに75%を超える可能性があります。

Getingeの2024年第3四半期レポートは感染管理機器を米国で最も成長の速い品目として挙げており、病院全体の優先事項を反映しています。技術者の欠員が15~20%に達する中、技術者の作業工程を削減する機器はもはや任意ではありません。

処理能力別:大容量システムが大学病院に供給

1シフトあたり20~30本のスコープを処理できる大容量ユニットは、複数の内視鏡室が並行稼働する三次病院に対応し、年率9.32%で拡大しています。Apollo Hospitalsの拡張は、処置の遅延を防ぐために大容量洗浄消毒器を必要としています。アイルランドのコーク、セント・ジェームズ、ゴールウェイの各病院における資本予算もこのニーズを反映しています。中型処理量形式は1日15本以下のスコープを使用する地域医療環境で主流であり、初期費用5万~8万米ドルで最良のリターンを提供します。小型システムは単一専門クリニックをサポートしていますが、ST91:2021の完全コンプライアンスコストが算出された後、地域ハブに統合される可能性があります。

内視鏡互換性別:軟性スコープが主力として継続

軟性スコープは消化器および呼吸器の症例数増加により、2025年需要の59.77%を牽引しました。米国のスクリーニング変更だけで年間300万~400万件の大腸内視鏡検査が追加されました。日本のヘリコバクター・ピロリ菌対策により、2024年の上部消化管処置件数が8%増加しました。使い捨てスコープの台頭にもかかわらず、複雑なチャンネル構造により洗浄消毒器は不可欠な存在であり続けています。硬性スコープは一般的な器械洗浄器でサイクル処理できることが多く、そのシェアは低下しています。

単回使用モジュールはハイリスク症例での採用が進んでおり、8.46%のCAGR見通しを示しています。使い捨てと再使用可能な在庫の両方に対応するハイブリッド再処理装置は、スコープ構成の急速な変化に対するヘッジとして台頭しています。

エンドユーザー別:病院が依然として主導、ASCが加速

病院は24時間の救急対応能力と複雑な症例負荷により、2025年収益の62.44%を創出しました。手元現金日数が2019年から2024年にかけて28.3%減少するなど現金準備が縮小する中でも、施設は微生物検査に不合格となった洗浄器の更新を先送りにすることはできません。しかし、CMSが支払対象処置を拡大したことを受け、ASCは8.89%のCAGRで最も急成長する購入者となっています。フットプリントが限られた専門クリニックは、ST91型規制により院内コンプライアンスが経済的に成立しない場合、再処理を外部委託する可能性があります。

地域分析

北米は2025年売上の34.77%を占め、高いスクリーニング件数、FDAの培養検査義務化、および国内組立を優遇する関税インセンティブに支えられています。病院は将来の関税リスクを回避するため、2025年4月に受注を6.7%加速させました。欧州は普遍的な医療保障とISOベースの規制から恩恵を受けており、NHSは内視鏡処置能力の向上に41億ポンドを充当し、アイルランドのHSEは機器更新に8,625万ユーロを確保しました。Belimedは2024年第3四半期に病院セグメントで7.3%の有機的成長を記録し、地域の勢いを裏付けています。

アジア太平洋地域は9.01%のCAGRで成長エンジンとなっています。インドの3万4,000床の拡張と日本の消化器スクリーニング強化が強い需要を支えています。Shinvaなどの国内サプライヤーは価格競争力を持つ一方、プレミアム病院では品質認知の課題に直面しています。オーストラリアと韓国はIoTトレーサビリティの早期採用国であり、OlympusのHytrackの発売を追い風にしています。

中東・アフリカは採用状況にばらつきがあります。湾岸協力会議(GCC)諸国は医療メガプロジェクトに資金を投じていますが、高い水消費量と迫りくる節水法規制の折り合いをつける必要があります。南米の成長はブラジルを中心としており、ANVISAが2024年にISO 15883に沿って再処理規則を調和させたことで、病院の自動システムへの移行が進んでいます。

競合ランドスケープ

市場は中程度に集中しています。STERISによる2024年12月のIntegrated Medical Systemsの2億7,500万米ドルでの買収により、乾燥キャビネットとストレージがシームレスな保管管理スイートに統合されました。GetingeのライフサイエンスディビジョンはQ3 2024に感染管理需要を背景に堅調な6.2%の有機的成長を記録しました。Olympusは規制当局が電子監査証跡を要求する中、RFID対応のHytrackによって差別化を図っています。一方、ベンチトップ専門メーカーは大手ベンダーの価格帯に手が届かない外来クリニックを取り込んでいます。NanosonicsのAuditProやCensisのScopetraCなどのデータ集約ソフトウェアは、FDAの2024年ガイダンスがデジタルトレーサビリティを事実上義務化したことで、競争上の差別化要因として台頭しています。Boston ScientificやAmbuの使い捨て製品は長期的な破壊的脅威を代表していますが、コストの問題から現在の普及率は一桁台にとどまっています。

内視鏡洗浄消毒器業界リーダー

Belimed AG

Getinge AB

Steelco S.p.A.

STERIS plc

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Steelcoは、内視鏡の洗浄と滅菌を行う密閉システム「Steri Case」を発表しました。このシステムは継続的なリークテストを維持し、器械在庫が限られたユニットでのジャストインタイムのターンアラウンドをサポートします。

- 2025年9月:SerchemはServe Medicalを買収し、化学品製造の専門知識と病院除染ユニットの検証・サービス能力を統合しました。

世界の内視鏡洗浄消毒器市場レポートの調査範囲

内視鏡洗浄消毒器は、軟性内視鏡の洗浄、消毒、乾燥を自動的に行い、高水準の除染を確保して交差汚染を防止する自動装置です。

内視鏡洗浄消毒器市場レポートは、システムタイプ、モダリティ、処理能力、内視鏡互換性、エンドユーザー、地域別にセグメント化されています。システムタイプ別では、シングルチャンバー、マルチチャンバー、ポータブル/ベンチトップユニットにセグメント化されています。モダリティ別では、自動、半自動、手動にセグメント化されています。処理能力別では、小型、中型、大容量ユニットにセグメント化されています。内視鏡互換性別では、軟性、硬性、単回使用/ハイブリッドモジュールにセグメント化されています。エンドユーザー別では、病院、ASC、専門クリニック、検査機関、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートには、世界の主要地域にわたる17か国の推定市場規模とトレンドも含まれています。市場予測は金額ベース(米ドル)で提供されます。

| シングルチャンバー洗浄消毒器 |

| マルチチャンバー洗浄消毒器 |

| ポータブル/ベンチトップユニット |

| 自動洗浄消毒器 |

| 半自動システム |

| 手動洗浄消毒器 |

| 小型処理量ユニット |

| 中型処理量ユニット |

| 大容量/高処理量ユニット |

| 軟性内視鏡 |

| 硬性内視鏡 |

| 単回使用/ハイブリッド対応モジュール |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 検査機関・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| システムタイプ別 | シングルチャンバー洗浄消毒器 | |

| マルチチャンバー洗浄消毒器 | ||

| ポータブル/ベンチトップユニット | ||

| モダリティ別 | 自動洗浄消毒器 | |

| 半自動システム | ||

| 手動洗浄消毒器 | ||

| 処理能力別 | 小型処理量ユニット | |

| 中型処理量ユニット | ||

| 大容量/高処理量ユニット | ||

| 内視鏡互換性別 | 軟性内視鏡 | |

| 硬性内視鏡 | ||

| 単回使用/ハイブリッド対応モジュール | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 検査機関・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の内視鏡洗浄消毒器市場の予測値は?

市場は2031年までに7億7,230万米ドルに達し、6.82%のCAGRで成長する見込みです。

2031年にかけて最も急成長するセグメントはどれですか?

マルチチャンバー洗浄消毒器は、大容量施設が並行処理を求める中、9.38%のCAGRで成長をリードしています。

単回使用内視鏡は再処理装置の需要にどのような影響を与えていますか?

使い捨て製品は現在、症例の5%未満を処理していますが、支払者のパイロットプログラムにより2031年までに普及率が20%に向上した場合、洗浄消毒器の稼働率が低下する可能性があります。

なぜASCは新しい洗浄消毒器に投資しているのですか?

CMSは2025年に357件の追加外来内視鏡処置を承認し、中容量自動ユニットへのASC需要を促進しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域はインドの大規模な病院拡張と日本のスクリーニング件数の増加に後押しされ、9.01%のCAGRでリードしています。

現代の再処理においてIoTはどのような役割を果たしていますか?

RFIDとクラウドダッシュボードはトレーサビリティを自動化し、FDAおよびISOの監査要件への準拠と不適合サイクルの迅速な特定に不可欠となっています。

最終更新日: