アンチセンス・RNAi治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.66 十億米ドル |

| 市場規模 (2031) | 13.08 十億米ドル |

| 成長率 (2026 - 2031) | 18.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

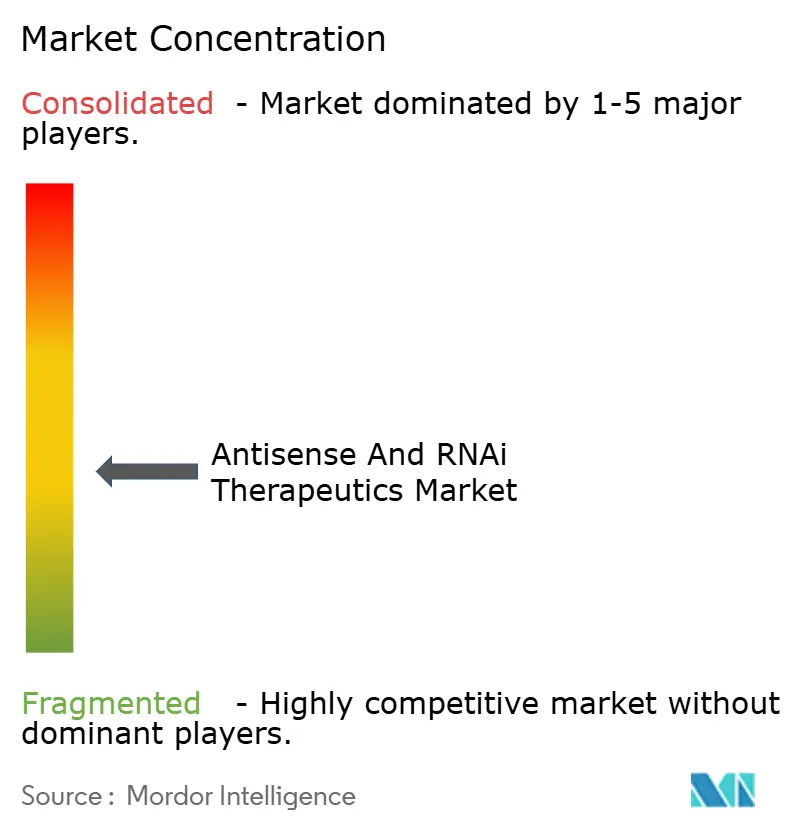

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチセンス・RNAi治療薬市場分析

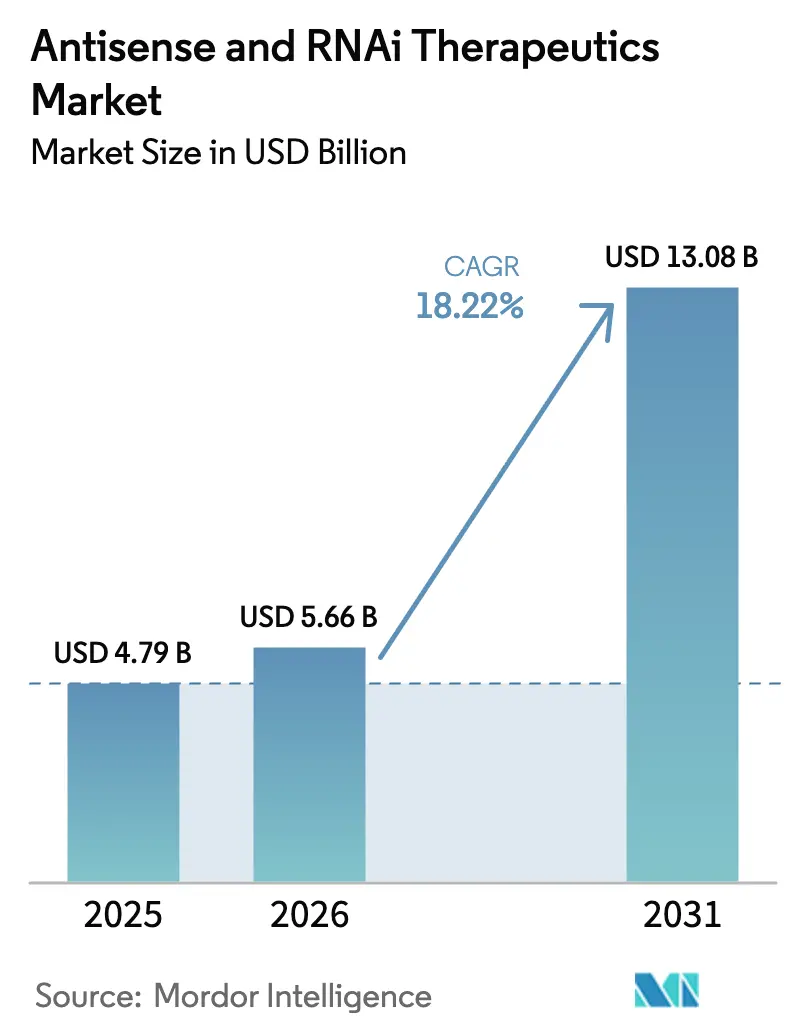

2026年のアンチセンス・RNAi治療薬市場規模は56億6,000万米ドルと推定され、2025年の47億9,000万米ドルから成長し、2031年には130億8,000万米ドルに達すると予測されており、2026年から2031年にかけて18.22%のCAGRで成長します。RNAベースの精密医療に関する臨床的エビデンスの蓄積、継続的な規制当局の支援、およびスケーラブルな製造技術の向上により、これらのモダリティはニッチな研究ツールからフロントラインの治療選択肢へと移行しつつあり、従来の低分子化合物およびバイオロジクスの双方と競合しています。遺伝性、神経学的、および心臓代謝疾患における疾患修飾療法への需要増大が投資流入を強化する一方、GalNAcコンジュゲートや次世代脂質ナノ粒子といった技術革新が用量要件を低下させ、免疫原性を抑制し、組織到達範囲を拡大しています [1]米国食品医薬品局、「RNA治療薬に対するブレークスルーセラピー指定」、fda.gov。アンチセンス・RNAi治療薬市場はまた、希少疾病用医薬品および迅速審査インセンティブの拡大による承認期間の短縮、大規模オリゴヌクレオチド生産能力の成熟、および成果連動型償還モデルに対する支払い機関の受容拡大によっても形成されています[2]Nature Biotechnology、「RNA治療薬デリバリーシステムの進歩」、nature.com。競争は同時に激化しており、確立されたリーダー企業がデリバリーおよび化学における知的財産を守る一方、新規参入企業が肝臓外標的化およびコンビネーション療法の開発を追求しています。

主要レポートのポイント

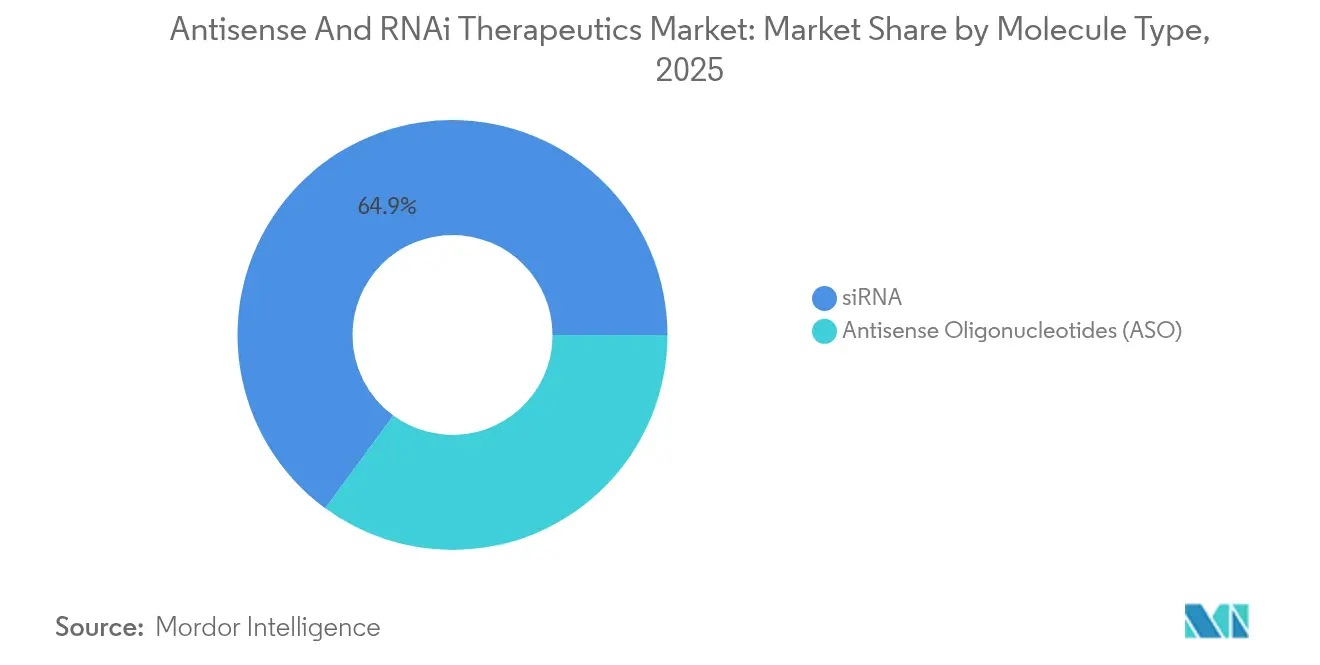

- 分子タイプ別では、2025年においてsiRNAがアンチセンス・RNAi治療薬市場シェアの64.92%を占めており、アンチセンスオリゴヌクレオチドは2031年にかけて20.33%のCAGRで拡大すると予測されています。

- 投与経路別では、2025年においてアンチセンス・RNAi治療薬市場規模の47.12%を静脈内投与が占めており、髄腔内投与は2031年にかけて19.86%のCAGRで進展しています。

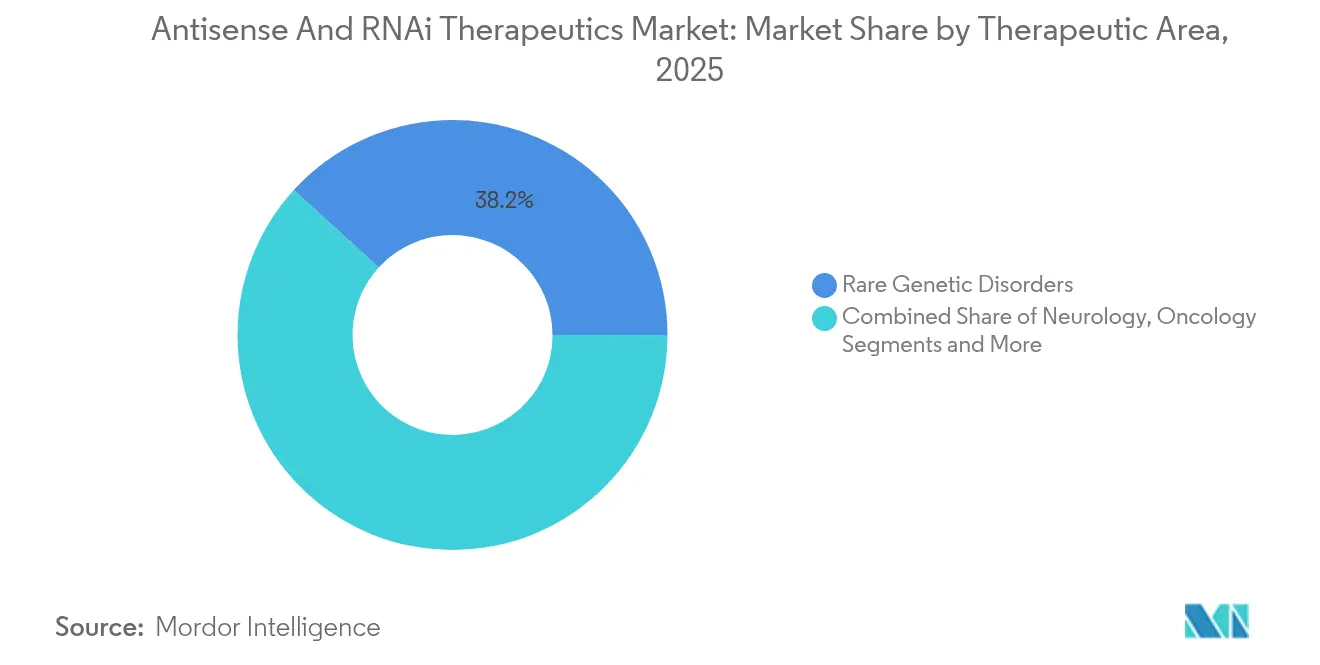

- 治療領域別では、2025年においてアンチセンス・RNAi治療薬市場の収益シェアの38.21%を希少遺伝性疾患が占めており、心臓代謝領域が2031年にかけて20.08%のCAGRで最も高い成長ペースを示しています。

- 地域別では、2025年においてアンチセンス・RNAi治療薬市場規模の42.58%を北米が占めており、アジア太平洋地域は2031年にかけて20.19%のCAGRで最も高い成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアンチセンス・RNAi治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 遺伝性疾患の有病率の増加 | +3.2% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 希少疾患に対する治療アウトカムの改善 | +2.8% | 北米および欧州連合の規制フレームワーク | 中期(2~4年) |

| 研究開発資金の急増および堅固なパイプライン | +4.1% | 北米のベンチャーキャピタルが主導するグローバル | 短期(2年以内) |

| 希少疾病用医薬品および迅速審査規制インセンティブ | +2.5% | 北米および欧州連合が主導し、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 革新的なGalNAcおよびLNPデリバリープラットフォーム | +3.7% | グローバルな技術普及 | 短期(2年以内) |

| 肝臓外の抗体-siRNAコンジュゲートが新たな疾患領域を開拓 | +2.2% | 北米および欧州での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患の有病率の増加

継続的に進歩するゲノム配列解析により、7,000以上の希少疾患において治療可能な変異が特定されており、治療薬開発者に明確な分子標的と予測可能な患者集団を提供しています [3]Nature Genetics、「遺伝性疾患のグローバルな疾病負荷」、nature.com。その結果として生じる臨床的需要は、かつて商業的に魅力が乏しいと見なされていたプログラムへと研究開発ポートフォリオを再編しています。先進国市場において8,000億米ドルを超える年間経済的負担と相まって、未充足ニーズの論拠が継続的な資本流入と政策的注目を確保しています。現在、加速審査経路により開発サイクルが通常8年または9年に短縮されており、治癒的可能性に報いる支払い機関の意欲が、プレミアム価格での上市に関する懸念を和らげています。患者擁護団体の圧力も、早期診断の促進と合理化された保険適用の意思決定を後押しすることで、普及を一層加速しています。

希少疾患に対する治療アウトカムの改善

2024年に公表されたヘッドトゥヘッド試験の結果では、アンチセンスオリゴヌクレオチドが脊髄性筋萎縮症において標準レジメンの15~25%と比較して40~60%の機能的改善をもたらすことが示されました。この効果の大きさの差異が処方ガイドラインを再編しており、症状緩和から疾患修飾型戦略への転換を加速させています。支払い機関は、臨床的持続性と生活の質の改善が明確な場合、QALY(質調整生存年)あたりコストが15万米ドルを大幅に上回る閾値を受け入れるようになっています。これらのベンチマークを達成することで、確実な上市軌跡が生まれ、革新者と保険者の間で建設的なリスク共有フレームワークが醸成されています。

研究開発資金の急増および堅固なパイプライン

ベンチャー、戦略的投資家、および公的資本の配分額は2024年に82億米ドルに達し、前年比45%増となり、プラットフォームのスケーラビリティに対する投資家の確信を示しています。資金はプログラムリスクを分散し、複数の中期臨床試験を同時に進める多資産パイプラインを支援しています。一方、大手製薬会社との提携はグローバルな開発・商業化力を注入し、RNA化学の深さと後期開発実行能力を統合した複合モデルを生み出しています。現在、希少疾患、神経変性疾患、および主要な慢性適応症にわたって200件以上の活発な臨床プロジェクトが進行しており、そのうち約40%は従来創薬困難とされていたタンパク質標的に取り組んでいます。

希少疾病用医薬品および迅速審査規制インセンティブ

2024年には12件のRNA治療薬がFDAのブレークスルーセラピー指定を取得し、これは前年の2倍であり、安全性および有効性基準に対する規制当局の信頼を反映しています。希少疾病用医薬品のステータスは投資リスクを支える7年間の独占権を保証する一方、継続審査プロトコルは承認前の期間を短縮します。欧州における並行科学的助言プログラムは、複数の管轄区域にわたって試験を調整し、多国間申請を円滑化します。これらのツールを総合すると、競争上の優位性が構築され、パイプラインの成功を市場供給に迅速に転換できる企業の先行者優位が強化されます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高額な治療費および償還圧力 | -2.8% | コスト敏感な市場で顕著なグローバル | 中期(2~4年) |

| デリバリー関連のオフターゲット/免疫効果 | -1.9% | グローバルな規制上の懸念 | 短期(2年以内) |

| オリゴヌクレオチドAPI(原薬)の供給能力のボトルネックおよび知的財産訴訟 | -1.5% | グローバルなサプライチェーンへの影響 | 短期(2年以内) |

| 短い有効期間および安定性の問題 | -1.2% | グローバルな流通上の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な治療費および償還圧力

年間治療費が30万米ドルを超えると、特に予算が硬直的な地域において医療技術評価が厳格化されます。支払い機関は実際の臨床成績に償還を連動させるためのエビデンス収集条項および返還条件を課しています。製造業者は適応症別価格設定、長期分割払いオプション、およびリスク共有契約で対応しています。これらの交渉の資源集約的な性質は小規模企業に負担を与え、富裕度の低い地域での上市を遅らせる可能性があります。

デリバリー関連のオフターゲットおよび免疫効果

化学的に最適化されていても、患者の15~20%がToll様受容体シグナル伝達に起因する自然免疫活性化を依然として示します。オフターゲットサイレンシングは、慢性的な曝露が必要な場合に規制当局を警戒させますが、発生頻度は低くなっています。開発者は現在、安全性を考慮した設計作業を前倒しで実施し、高スループットのオフターゲットスクリーニングを統合し、中期臨床試験に免疫モニタリングコホートを組み込んでいます。これらの取り組みは研究開発コストを引き上げ、タイムラインを延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:siRNAの優位性はアンチセンスオリゴヌクレオチドの挑戦に直面

2025年においてsiRNAはアンチセンス・RNAi治療薬市場シェアの64.92%を占めており、これは実証済みの肝臓ノックダウン有効性、スケール対応のGalNAc化学、および医師の高い親熟度によるものです。一方、アンチセンスオリゴヌクレオチドは、siRNAが血液脳関門を越えるのに苦労した神経領域での合成の容易さ、低免疫原性、および重要な実績を活かして20.33%のCAGRを達成すると予測されています。アンチセンス・RNAi治療薬市場規模のリーダーシップは現在、代謝性疾患および希少肝臓疾患に固定されたsiRNAプログラムが担っていますが、プラットフォームの汎用性はシフトしています。

臨床関係者は現在、アンチセンスプログラムがスプライシングを調節し、不足したタンパク質産生を上方制御し、または毒性機能獲得型転写産物をノックダウンできることを認識しています。FDAへの申請トレンドは、脳および筋肉の疾患においてアンチセンスが既に有利であり、一方でsiRNAは肝臓、眼、および一部の腫瘍プログラムで依然として優位を保っています。製造経済性も傾きつつあります。アンチセンスは精製ステップが少なく、商業規模でのグラムあたりコストを削減します。siRNAの肝臓外デリバリーが遅れた場合、アンチセンスプログラムが神経筋および心臓パイプラインにおける追加シェアを獲得する可能性があります。

注記: 個別セグメントの全シェアはレポート購入後にご覧いただけます

投与経路別:静脈内投与のリーダーシップは髄腔内投与の成長へシフト

2025年においてアンチセンス・RNAi治療薬市場規模の47.12%を静脈内投与が占めており、これは普遍的な病院点滴施設能力と数十年にわたる安全性の実績を反映しています。しかし、RNA技術が血液脳関門の課題に正面から対応するようになったことから、髄腔内投与は19.86%のCAGRを達成する見込みです。単回ボーラスの脊椎内注射により、数ヶ月にわたって薬物曝露を維持できるため、全身的な用量要件を大幅に削減し、以前は治療不能とされていた中枢神経系疾患の治療が可能になります。

したがって、アンチセンス・RNAi治療薬市場では、専門的な点滴施設が腰椎穿刺処置に対応した神経学センターに置き換えられるにつれて、静脈内投与のシェアが低下していくことが見込まれています。皮下自己注射のより広範な普及も進んでおり、在宅医療が実行可能な慢性的な心臓代謝疾患および肝臓適応症が恩恵を受けています。規制の勢いは支持的であり、規制当局は投与経路固有の生体内分布と安全性エンドポイントに関する具体的なガイダンスを発出しています。

治療領域別:希少疾患の基盤がより広範な拡大を可能にする

2025年において希少遺伝性疾患はアンチセンス・RNAi治療薬市場の収益シェアの38.21%を占めており、これは明確な機序的根拠、希少疾病用医薬品の独占権、および集中した患者擁護ネットワークによるものです。心臓代謝プログラムは2031年にかけて20.08%のCAGRで最も高い成長を示すと予測されており、プラットフォームの成熟度をより大規模な慢性ケア患者集団に転換しています。心臓代謝RNA候補薬のアンチセンス・RNAi治療薬市場規模は、支払い機関が生涯疾患コストと1四半期に1回または半年に1回の投与スケジュールを比較検討するにつれて拡大すると予測されています。

神経学はデリバリー革新の実験場であり続けており、筋萎縮性側索硬化症およびハンチントン病における肯定的な試験結果が髄腔内RNA持続性に関する懐疑論を払拭しています。腫瘍学の取り組みは、健常組織を保護しながら腫瘍選択性を高めるために抗体コンジュゲートを統合しています。これらの拡大が総合的に、予測期間にわたって収益源のリスクを分散させ、投資家が重視する単一適応症の挫折に対するレジリエンスを開発者に提供しています。

注記: 個別セグメントの全シェアはレポート購入後にご覧いただけます

地域分析

2025年においてアンチセンス・RNAi治療薬市場の42.58%のシェアを北米が占めており、これは豊富な資本プール、熟練した規制実務、および密集したオリゴヌクレオチド製造クラスターによるものです。FDAのブレークスルー指定および希少疾病用医薬品インセンティブはプログラムの迅速な進展を促進していますが、支払い機関は6桁の年間治療費の精査を続けており、企業を成果連動型契約へと誘導しています。学術・産業間の連携が初期臨床試験を加速させていますが、遺伝子サイレンシングの安全性に関して世論は依然として注視しています。

欧州は科学的堅固性とコスト効率の義務のバランスを取りながら続いています。欧州医薬品庁(EMA)の一元的な承認は重複を削減していますが、国別の償還申請書類が市場参入の障壁を加えています。ドイツ、フランス、および英国が高い普及ノードとして機能しており、それぞれ第一波の上市をパイロットする専門センターを育成しています。ブレグジットによる独立した規制経路が二重申請を余儀なくさせていますが、相互依存スキームが物流上の複雑さを軽減しています。

アジア太平洋地域は20.19%のCAGRを記録し、日本、韓国、および中国のイノベーション推進改革によって先行される急成長の注目株です。日本のサキガケ(先駆け)経路はグローバルに開発された製品へのアクセスを合理化する一方、中国の「健康中国2030」計画は国内RNAプラットフォームのための資金を確保しています。急速に拡大する地域の契約開発・製造機関は生産コストを削減し、西側の供給制約に対する戦略的ヘッジを生み出しており、アジア太平洋地域を需要の中心かつ輸出ハブとして位置付けています。

競争環境

アンチセンス・RNAi治療薬市場は現在、中程度の集中度を示しています。Alnylam PharmaceuticalsおよびIonis Pharmaceuticalsは初期の知的財産上の優位性を承認済みポートフォリオおよびグローバル流通アライアンスに転換しましたが、両社の合算売上高は寡占支配を示す80%の閾値を下回っています。Novartis、AstraZeneca、Pfizer、およびSanofiなどの大手製薬会社は買収およびライセンスを通じて参入し、商業化帯域幅を拡大しています。同時に、Arrowhead、Avidity、Dyne、およびIntelliaを含むベンチャー支援の革新者が肝臓外デリバリーおよび遺伝子編集との融合においてホワイトスペースを活用しています。

戦略的には、リーダー企業が重要原料の供給を確保し、エンドツーエンドの製造を統合し、単一資産リスクを緩和するためにパイプラインを多様化しています。中堅企業は単一の化学的調整またはデリバリーベクターを完成させ、より大きなパートナーにアウトライセンスすることで、規模以上の影響力を発揮することが多いです。特にGalNAcコンジュゲーションおよび脂質ナノ粒子組成に関連する特許紛争が後発参入者にとって高い障壁を生み出しており、早期のクロスライセンス確保の必要性を強化しています。

将来的には、競争はプラットフォームの新規性よりも、より長い投与間隔、より深いノックダウン、およびより完全な機能回復という疾患特異的優位性の実証を中心に展開されます。RNAアプローチを低分子または遺伝子編集レジメンと組み合わせることができる企業は、複雑な疾患管理における新たな基準を設定し、統合されたモダリティポートフォリオを支持する形で競争ラインを塗り替える可能性があります。

アンチセンス・RNAi治療薬業界のリーダー企業

Alnylam Pharmaceuticals, Inc.

Biogen Inc.

Ionis Pharmaceuticals(Akcea Therapeutics, Inc.)

Sarepta Therapeutics, Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Alnylam Pharmaceuticalsは遺伝性アミロイドーシスに対するブトリシランの第3相データを公表し、プラセボと比較して疾患進行を75%抑制することが示されました。

- 2024年12月:Novartisは32億米ドルのChinook Therapeuticsの買収を完了し、慢性腎臓病を標的とするアンチセンスプラットフォームを追加しました。

- 2024年11月:Ionis PharmaceuticalsはFDAより筋萎縮性側索硬化症に対するトフェルセンの承認を取得し、同疾患に対する初のアンチセンス療法となりました。

- 2024年10月:Ionis PharmaceuticalsはFDAより筋萎縮性側索硬化症に対するトフェルセンの承認を取得し、同疾患に対する初のアンチセンス療法となりました。

グローバルアンチセンス・RNAi治療薬市場レポートの調査範囲

本レポートの調査範囲として、アンチセンス・RNAi治療薬とは、疾患や体内の医学的状態に関与する特定遺伝子の発現を抑制することによって作用する医薬品と定義されます。アンチセンス・RNAi治療薬市場は、治療薬(RNA干渉およびRNAアンチセンス)、投与経路(静脈内経路、皮下経路、髄腔内経路、肺内投与、腹腔内注射、およびその他)、適応症(常染色体劣性疾患、常染色体優性疾患、染色体疾患、およびその他)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、および南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| siRNA |

| アンチセンスオリゴヌクレオチド(ASO) |

| 静脈内 |

| 皮下 |

| 髄腔内 |

| その他 |

| 希少遺伝性疾患 |

| 神経学 |

| 腫瘍学 |

| 心臓代謝 |

| 感染症 |

| 眼疾患 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分子タイプ別 | siRNA | |

| アンチセンスオリゴヌクレオチド(ASO) | ||

| 投与経路別 | 静脈内 | |

| 皮下 | ||

| 髄腔内 | ||

| その他 | ||

| 治療領域別 | 希少遺伝性疾患 | |

| 神経学 | ||

| 腫瘍学 | ||

| 心臓代謝 | ||

| 感染症 | ||

| 眼疾患 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答する主要な質問

アンチセンス・RNAi治療薬市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

市場は2026年の56億6,000万米ドルから2031年には130億8,000万米ドルに拡大すると予測されており、18.22%のCAGRに相当します。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域が20.19%のCAGRでリードしており、規制改革、製造能力の拡大、および患者アクセスの向上によって牽引されています。

分子タイプ別で最大のアンチセンス・RNAi治療薬市場シェアを保有するセグメントはどれですか?

siRNAが2025年に64.92%のシェアで優位を占めており、成熟した肝臓デリバリー技術が背景にあります。

髄腔内投与へのシフトを促進する要因は何ですか?

中枢神経系への優れた到達性と持続的な薬物曝露が髄腔内投与を押し上げており、19.86%のCAGRで成長すると予測されています。

心臓代謝適応症が勢いを増している理由は何ですか?

プラットフォームの成熟により、より大きな慢性患者集団への対応が可能になっており、心臓代謝プログラムは検証済みの脂質管理標的において20.08%のCAGRで成長すると予測されています。

RNA治療薬の商業化をリードしている企業はどこですか?

AlnylaminとIonisが引き続き先頭を走っていますが、Novartis、Pfizer、およびArrowheadやDyneなどの新興スペシャリストが買収およびパートナーシップを通じて急速に事業を拡大しています。

最終更新日: