神経修復・再生市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.92 十億米ドル |

| 市場規模 (2031) | 20.97 十億米ドル |

| 成長率 (2026 - 2031) | 11.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経修復・再生市場分析

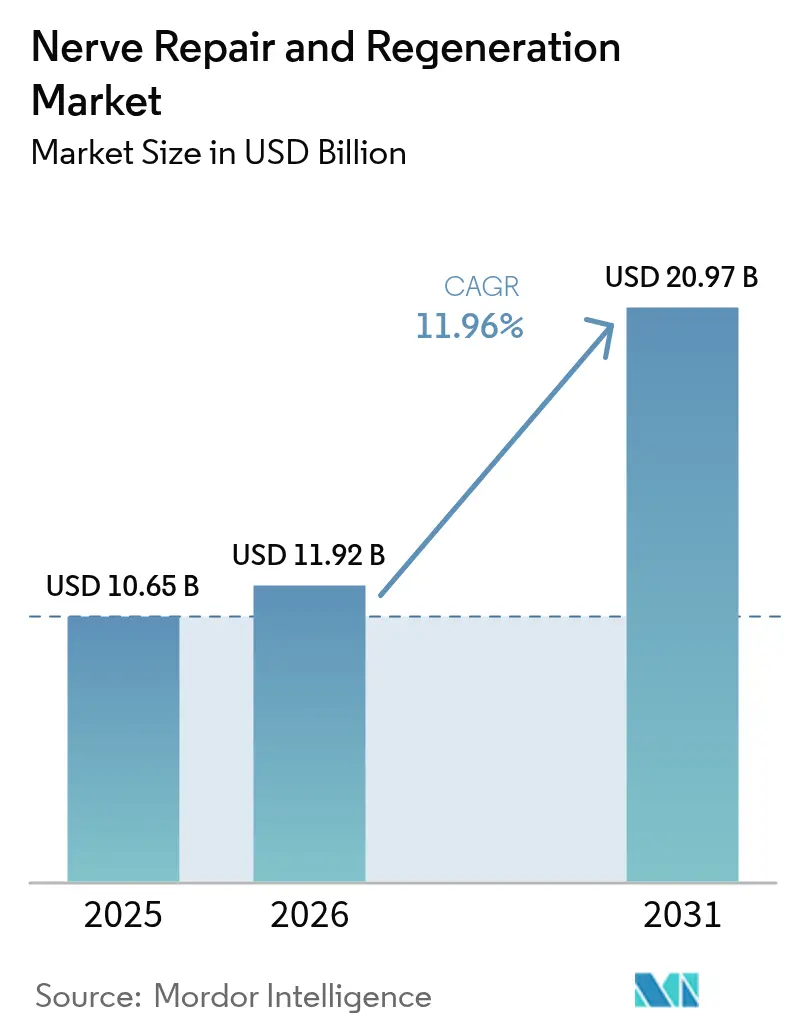

神経修復・再生市場規模は、2025年の106億5,000万米ドルから2026年には119億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR 11.96%で2031年までに209億7,000万米ドルに達すると予測されています。バイオエレクトロニクス医療の継続的な進歩、神経疾患の増大する負担、および支援的な公的資金がこの拡大を支えています。AI対応クローズドループ神経刺激、3Dバイオプリンティングによる患者固有の神経グラフト、およびリアルタイム脳信号モニタリングシステムが、臨床実践を反応的な処置から精密誘導型再生へと再構築しています。これらのイノベーションの採用が加速することで、神経修復・再生市場内のデバイスおよびバイオマテリアルの両カテゴリーにわたって新たな機会が生まれています。需要は、糖尿病関連末梢神経障害や加齢に伴う神経変性をより多く経験する高齢化人口への人口動態的シフト、および高度な再建療法を必要とする戦場・産業事故の増加によって強化されています。北米における強固な償還制度、アジア太平洋における大規模な未開拓患者プール、および新興バイオテクノロジー企業への潤沢なベンチャー資金が、世界的な成長見通しを支えています。

レポートの主要ポイント

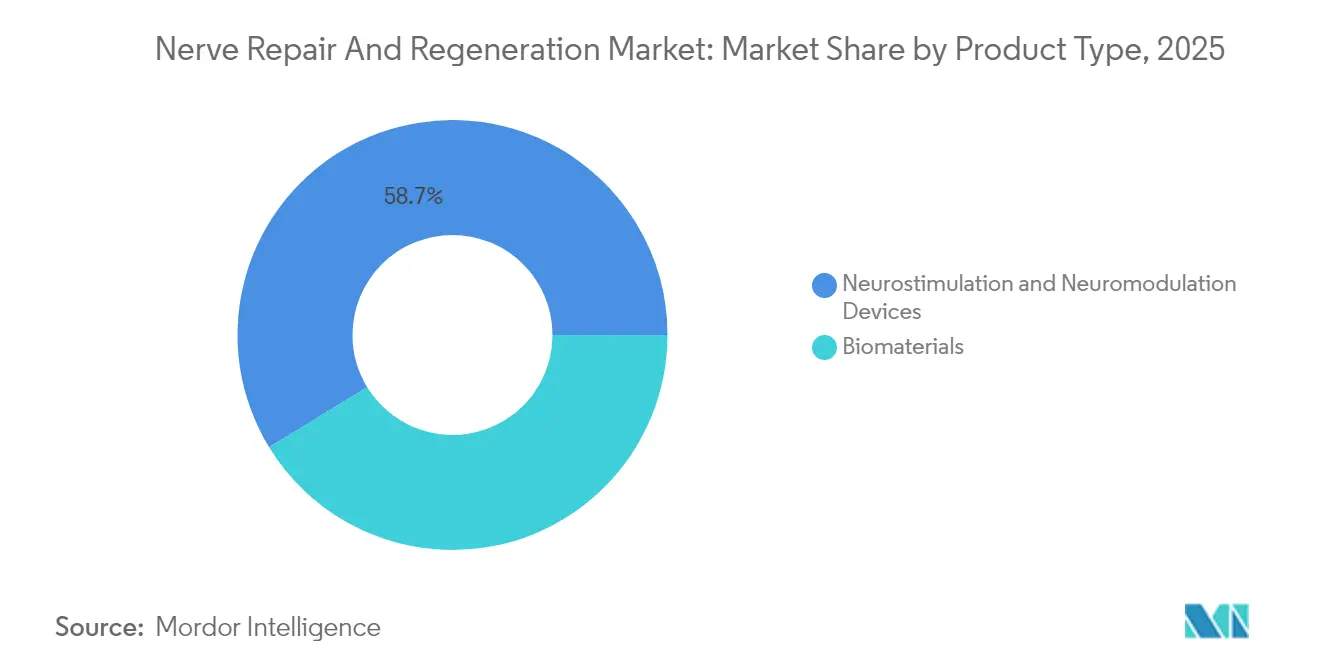

- 製品タイプ別では、神経刺激・神経調節デバイスが2025年の神経修復・再生市場シェアの58.74%を占め、バイオマテリアルは2031年にかけてCAGR 14.01%で成長すると予測されています。

- 用途別では、従来の神経刺激手術が2025年の収益の42.98%を占め、幹細胞療法は2031年にかけてCAGR 18.54%で拡大すると予測されています。

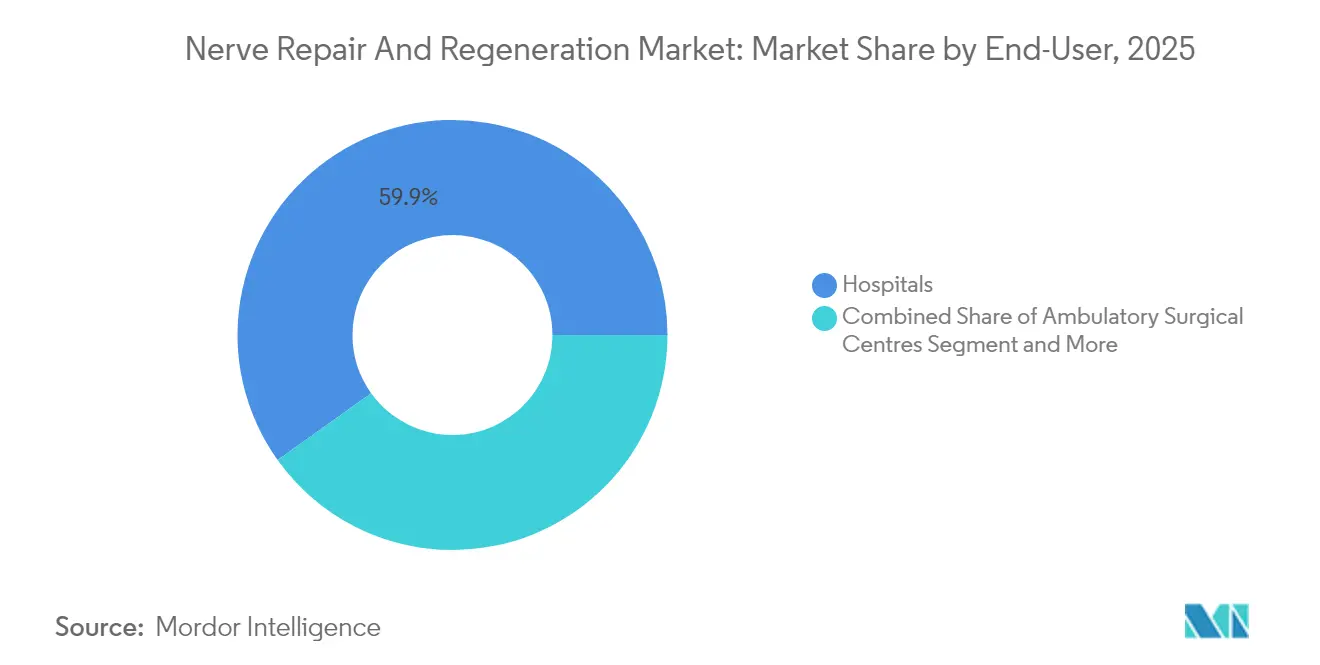

- エンドユーザー別では、病院が2025年の神経修復・再生市場規模の59.88%を占め、外来手術センターは2031年にかけてCAGR 14.29%で成長しています。

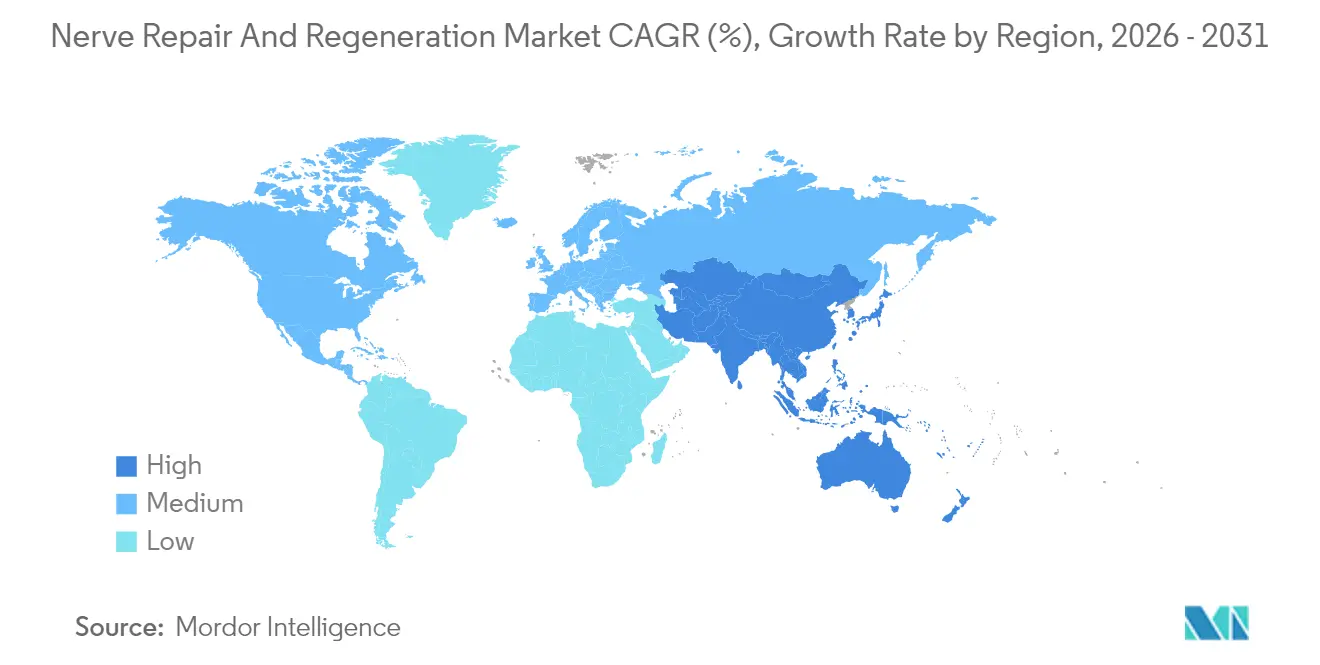

- 地域別では、北米が2025年に41.35%の収益シェアでリードし、アジア太平洋が予測期間中に最も速い地域CAGRである12.45%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経修復・再生市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経損傷・神経疾患の発生率の増加 | +2.8% | 世界全体、北米・欧州で最大の影響 | 中期(2~4年) |

| 神経調節・バイオマテリアルにおける技術的進歩 | +3.2% | 世界全体、北米・アジア太平洋が主導 | 長期(4年以上) |

| 医療費の増加と有利な償還制度 | +2.1% | 主に北米・欧州 | 短期(2年以内) |

| AI対応クローズドループ・バイオエレクトロニクス医療の採用 | +1.9% | 北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 末梢神経修復に向けた軍・エリートスポーツ向け資金 | +0.8% | 北米、同盟国への波及あり | 中期(2~4年) |

| 3Dバイオプリンティングによる患者固有の神経グラフトの革新 | +1.4% | 世界全体、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経損傷・神経疾患の発生率の増加

上肢神経損傷は米国において年間100万人あたり43.8人に影響を与え、1件あたりの平均費用は47,004米ドルです。糖尿病関連末梢神経障害および加齢に伴う神経変性は、再生的介入の候補者プールをさらに拡大しています。その負担は急性外傷を超えて長期的な障害にまで及び、医療システムが早期の神経再建を採用するよう促しています。軍事紛争や産業事故は末梢神経外傷を政策課題に位置づけ続けており、神経病態生理学への理解の深まりが高度な療法の適応範囲を広げています。これらのパターンが総体として、神経修復・再生市場における対象患者集団を拡大しています。

神経調節・バイオマテリアルにおける技術的進歩

MedtronicのPercept RC神経刺激装置はリアルタイムの脳信号を取得し、治療提供を個別化します[1]Medtronic plc、「FDAがBrainSenseテクノロジーを搭載したMedtronic Percept RC神経刺激装置を承認」、medtronic.com。クローズドループ制御は静的介入から動的介入へのシフトを示し、治療成績の改善と有害事象の低減が期待されます。同時に、ニューロトロフィン-3を埋め込んだ3Dバイオプリンティングキトサン導管が末梢修復のためのバイオニックマイクロ環境を生み出しています。電気刺激と組み合わせた導電性シルクフィブロイン足場は、前臨床回復指標において従来のガイドを上回る成果を示しています。これらの革新はバイオマテリアルを再生優先の代替手段として位置づけ、神経修復・再生市場内における製品ミックスの大きな転換を示唆しています。

医療費の増加と有利な償還制度

脳疾患への直接支出は2025年に世界全体で1兆1,400億米ドル、米国では4,090億米ドルに達しました[2]Aj Mitchell他、「脳疾患の経済的影響」、Neurology、neurology.org。メディケアおよび民間保険会社は現在、糖尿病性末梢神経障害などの疾患に対する脊髄刺激療法をカバーし、患者のアクセスを拡大しています。米国国立神経疾患・脳卒中研究所は2025年に遺伝子ベースおよびデバイス研究に28億3,300万米ドルを予算計上しました。充実した保険適用と一人当たり医療費の増加が相まって、神経修復・再生市場における収益実現を即座に加速させています。

AI対応クローズドループ・バイオエレクトロニクス医療の採用

適応型システムは生体フィードバックに基づいて毎秒最大50回刺激を調整し、精密療法を向上させます。ワイヤレス光遺伝学的マイクロシステムは人工知能とリアルタイム回路調節を連携させ、研究の臨床応用を加速します。開発中のマルチモーダル大規模言語モデルとの統合により、心的外傷後ストレス障害などの複雑な疾患に対するアルゴリズム調整が精緻化される可能性があります。これらのデジタル療法は、個別化された神経再生が神経修復・再生市場における日常的なケアパスウェイとなる未来を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インプラントおよび処置の高コスト | -1.8% | 世界全体、新興市場で最も顕著 | 短期(2年以内) |

| 訓練を受けた神経外科医・リハビリ専門家の不足 | -1.2% | 世界全体、アジア太平洋・途上地域で深刻 | 中期(2~4年) |

| 医療グレードポリマー(キトサン、PTFE)のサプライ制約 | -0.7% | 世界全体、サプライチェーン依存地域 | 短期(2年以内) |

| 接続型インプラントにおけるサイバーセキュリティ・データプライバシーリスク | -0.9% | 接続性採用率の高い先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インプラントおよび処置の高コスト

脊髄刺激装置は手術費用を除いて1インプラントあたり20,000米ドルから50,000米ドルの範囲であり、保険加入地域でもライフタイムコストは100,000米ドルを超える場合があります。医療グレード部品のサプライチェーン不足が価格を押し上げ、リードタイムを長期化させています。高い初期費用は低資源環境での早期採用を抑制し、神経修復・再生市場における高度技術の普及を遅らせています。

接続型インプラントにおけるサイバーセキュリティ・データプライバシーリスク

連邦食品・医薬品・化粧品法第524B条は、埋め込み型デバイスに対して市販前のサイバーリスク軽減戦略を義務付けています[3]食品医薬品局、「市販前サイバーセキュリティガイダンス」、federalregister.gov。刺激パラメータの悪意ある操作や患者データの漏洩の可能性は、臨床医および消費者の信頼を損なう恐れがあります。メーカーは暗号化、ファームウェアアップデート、および安全な無線通信に投資しなければなりません。これらの要件はコストを増加させ、製品発売を遅延させ、神経修復・再生市場に構造的な抑制要因をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイス優位の中でバイオマテリアルが加速

神経刺激・神経調節デバイスは2025年の神経修復・再生市場シェアの58.74%を占め、豊富な臨床エビデンス、外科医の習熟度、および確立された償還チャネルによって支えられています。同年、バイオマテリアルは早期ヒト安全性基準を通過した自家線維芽細胞由来の足場フリー導管を通じて需要パターンを再構築し始めました。バイオマテリアルに関連する神経修復・再生市場規模はCAGR 14.01%で成長すると予測されており、患者固有のグラフトを製造する3Dプリンティングと神経栄養因子を制御放出するキトサン導管がその成長を牽引しています。

内部神経刺激装置は、より高い平均販売価格と慢性神経障害性疼痛、パーキンソン病、脊髄損傷などの優先適応症により収益を支配しています。経頭蓋磁気刺激や経皮的電気刺激装置を含む外部刺激装置は、リハビリテーション療法において着実な普及を示しています。金ナノ粒子を担持した導電性シルクフィブロイン足場は前臨床研究において優れた軸索成長をもたらしており、従来のリードに対する将来的な代替可能性を示唆しています。バイオファブリケーションのコスト曲線が低下し、臨床データが成熟するにつれて、バイオマテリアルは神経修復・再生市場内の長期的な製品ミックスを変革する態勢にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:幹細胞療法が従来のパラダイムを変革

従来の神経刺激手術は2025年収益の42.98%を占め、慢性疼痛および運動障害に対する主力介入としての確固たる地位を示しています。直接神経縫合術および神経グラフトは急性欠損の標準として継続されていますが、ドナー部位の罹患率およびグラフト長の制限という課題に直面しています。対照的に、幹細胞療法は最も速いCAGR 18.54%を記録しており、頸椎脊髄損傷症例の60%において間葉系幹細胞が1グレードの運動機能改善をもたらすなど、試験の成功が積み重なっていることを反映しています。

幹細胞療法に帰属する神経修復・再生市場規模は、長期安全性データの蓄積とともに指数関数的に拡大すると予測されています。嗅覚鞘細胞移植はオーストラリアにおいて850万米ドルの資金と規制支援を受けてファーストインヒューマン試験に移行しています。慢性脊髄病変に対する神経幹細胞注入は、重篤な有害事象なしに5年間にわたる持続的な効果を示しました。これらの知見は、埋め込み型ハードウェアから生物学的再建へのシフトの高まりを支持し、神経修復・再生市場内の競争戦略を書き換えています。

エンドユーザー別:外来センターが病院優位に挑戦

病院は複雑な神経外科症例を管理する統合手術室、画像診断、および専門チームを有することから、2025年収益の59.88%を占めました。しかし外来手術センターは、低侵襲デバイスによる日帰り退院と施設費用の低減を可能にすることで、CAGR 14.29%で最も急成長している施設となっています。メディケアおよび民間保険会社は外来環境での脊髄刺激療法への償還を拡大しており、三次医療センター以外への患者移動を促進しています。

より長いバッテリー寿命とワイヤレスプログラミングを備えたクローズドループ刺激装置はフォローアップ受診を減少させ、外来採用の主要な促進要因となっています。独立した疼痛クリニックも植込み能力を拡大し、迅速なスケジューリングと透明なコストパッケージで紹介患者を獲得しています。したがって神経修復・再生市場はケアの連続体全体で再調整されており、病院が複雑な再手術に注力する一方、外来センターは定型的な処置において重要な規模を構築しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.35%の収益シェアを維持しており、充実した保険適用、高密度な臨床試験、および米国国立神経疾患・脳卒中研究所の28億3,300万米ドル予算などの継続的な公的研究開発投資を背景としています。DARPAのBridging the Gap Plusプログラムおよび6億5,000万米ドルの軍事熱傷研究プログラムを通じた軍事研究が末梢神経修復のイノベーションをさらに加速させています。カナダは公平なアクセスを支援するユニバーサルヘルスベネフィットを通じて漸進的な成長を加え、メキシコは医療ツーリズムパッケージを通じて国境を越えた処置件数を改善しています。FDAによるサイバーセキュリティ規制はデバイス認証基準を形成し、世界的な輸出成功に影響を与えています。

アジア太平洋は最も高い地域ペースであるCAGR 12.45%を達成すると予測されており、大規模な患者プールと脳コンピューターインターフェースに対する積極的な政府推進によって牽引されています。中国の国家医療保障局は神経ケアサービスを正式に認定し、大規模な償還への道を開きました。日本は高度な工学技術と神経疾患有病率の高い高齢化人口で貢献しています。インドは民間病院の拡大と地域医療ツーリズムを引き付ける低コストの処置価格によって前進しています。オーストラリアの世界初の嗅覚鞘細胞試験は同国を橋渡し研究のハブとして位置づけています。

欧州は協調的な医療システムとデバイス採用を通じて堅固なシェアを維持しています。ドイツは産業設計の強みを活かし、英国は早期段階の幹細胞研究を主導しています。医療機器規制に基づく規制の調和が大陸全体の承認を合理化し、次世代インプラントの普及を加速させています。中東・アフリカは都市部の高度急性期センターの拡充を開始していますが、専門家の限られた可用性が普及を制限しています。南米はブラジルとアルゼンチンが神経疾患ケアへの予算配分を増やすにつれて着実な改善を示しており、神経修復・再生市場の世界的な普及が継続されています。

競合環境

神経修復・再生産業は、レガシー多国籍企業が神経刺激フランチャイズを守りながら、機動力のあるバイオテク企業が再生的革新を追求するという中程度の集約化を示しています。Medtronic、Boston Scientific、Abbottは確固たるポートフォリオ、独占的な流通網、および世界的なリーチを支える大規模な営業部隊を保有しています。これらのリーダー企業は、ハードウェアをデータリッチなケアプラットフォームに包み込む適応型アルゴリズムとクラウドベースのモニタリングに多大な投資を行っています。Boston Scientificのエントリーレベルのコードレス製品は外来センターをターゲットとし、Medtronicの適応型脳ペースメーカーはパーキンソン病に対するクローズドループの約束を実現しています。

患者固有のバイオマテリアルおよび幹細胞処理においてスケーリングの機会が生まれています。AxogenのAvance神経グラフトはFDA生物製剤ライセンス取得を追求し、2025年第1四半期に17.4%の収益成長を記録しました。Auxilium Biotechnologiesは最初の患者をNeuroSpan Bridge試験に登録し、足場ベースのソリューションへの勢いを示しています。材料科学者、ソフトウェアエンジニア、およびデバイスメーカー間のパートナーシップが増殖しており、単一コンポーネントではなくエンドツーエンドの再生エコシステムの提供を目指しています。

競争優位性は、埋め込み型刺激装置、AI分析、および再生補助剤を統合したプラットフォームへとシフトしています。ソフトウェアの専門知識を欠くプレーヤーは、償還が機能的アウトカムとデータの透明性にますます連動するにつれてコモディティ化のリスクにさらされています。サプライチェーンの強靭性とサイバーセキュリティコンプライアンスが調達決定において重要な比重を占めるようになっています。その結果、神経修復・再生市場は規制の習熟度、学際的な研究開発、および強固なデジタルインフラを融合させた企業を評価しています。

神経修復・再生産業のリーダー企業

Abbott Laboratories

Axogen Corporation

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Auxilium Biotechnologiesが足場ベースの末梢神経再生を評価するNeuroSpan Bridge試験に最初の患者を登録しました。

- 2025年2月:FDAがMedtronicの適応型脳ペースメーカーのパーキンソン病向けを承認し、試験において不随意運動を50%削減するリアルタイム調整機能を搭載しています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、神経修復・再生市場を、損傷した末梢神経または中枢神経を修復、代替、または電気的に刺激するすべての承認済みデバイスおよびバイオマテリアルと定義しており、内部および外部神経刺激システム、神経導管、ラップ、プロテクター、コネクター、ならびに自家グラフト代替バイオマテリアルおよび補助的再生療法を含みます。

スコープ除外:脊椎固定生物製剤、純粋な疼痛管理薬、および基本的な創傷被覆材は本数値セットの対象外です。

セグメンテーション概要

- 製品タイプ別

- 神経刺激・神経調節デバイス

- 内部神経刺激装置

- 脊髄刺激(SCS)

- 脳深部刺激(DBS)

- 迷走神経刺激(VNS)

- 仙骨神経刺激(SNS)

- 胃電気刺激(GES)

- 外部神経刺激装置

- 経皮的電気神経刺激(TENS)

- 経頭蓋磁気刺激(TMS)

- 内部神経刺激装置

- バイオマテリアル

- 神経導管

- 神経プロテクター

- 神経コネクター

- その他のバイオマテリアル

- 神経刺激・神経調節デバイス

- 用途別

- 神経刺激・神経調節手術

- 直接神経修復/神経縫合術

- 神経グラフト

- 幹細胞療法

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 神経科・整形外科専門クリニック

- リハビリテーションセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは北米、欧州、およびアジア太平洋の主要ハブにわたって神経外科医、外傷整形外科医、バイオエンジニア、および調達マネージャーにインタビューを実施しました。これらの議論により、実際の平均販売価格の分散、承認後の採用ラグ、および新興幹細胞プロトコルの普及が検証され、モデルの乗数とシナリオウェイトが精緻化されました。

デスクリサーチ

米国FDA 510(k)クリアランス、欧州医療機器規制の認証機関リスト、国連コムトレードコード902190の輸出入データ、および医療研究・品質局の処置件数などの公開データセットの収集から開始します。米国神経外科学会やEFORTなどの協会ポータルは、対象患者プールの根拠となる発生率曲線を提供しています。企業の年次報告書(10-K)とデバイス登録簿が販売価格の範囲を提供し、D&B HooversおよびDow Jones Factivaの有料ファイルがベンダーレベルの収益分割の把握を支援しています。

Questelの特許ファミリートレンド、査読済みアウトカム研究、および各国保健省の診療報酬書が単位数と償還上限を精緻化しています。上記の情報源は例示的なものであり、裏付けと明確化のために多数の追加情報源が検討されました。

市場規模・予測

地域別の神経損傷有病率、手術率、および神経調節適応性から始まるトップダウンの発生率から治療へのビルドアップが、検証済みの平均販売価格範囲で乗算されます。結果は最終調整前に主要サプライヤー収益と抽出した病院購買注文のボトムアップ集計とクロスチェックされます。ワークブックの重要変数には、糖尿病関連神経障害有病率、外傷入院数、神経調節償還政策、デバイスの中央値交換サイクル、およびバイオマテリアル採用曲線が含まれます。5年予測はARIMAスムージングと組み合わせた多変量回帰を採用し、係数は専門家コンセンサスワークショップを通じてストレステストされます。サプライヤーの粒度が薄いデータギャップは、税関データの出荷記録と価格帯を慎重に補間することで補完されます。

データ検証と更新サイクル

アウトプットは過去シリーズおよび独立したトラッカーとの分散スクリーニングを受け、異常値は再インタビューとシニアレビューを引き起こします。レポートは毎年更新され、リコール、主要承認、または償還の変動が発生した場合には中間修正が行われます。最終アナリストパスにより、クライアントが最新の見解を受け取ることが保証されます。

Mordorの神経修復・再生ベースラインが信頼性を持つ理由

公表値はしばしば乖離しますが、これは企業が異なる製品ミックス、基準年、および更新頻度を選択するためです。

ここでの主要なギャップ要因には、一部の出版社による外部刺激装置の除外、未調整の2022年通貨基準、および病院レベルの確認なしに想定された楽観的なバイオマテリアル普及率が含まれますが、Mordorのスコープ、ライブ一次インプット、および年次再較正により数値のバランスが保たれています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 106億5,000万米ドル(2025年) | ||

| 65億米ドル(2022年) | グローバルコンサルタントA | 古い基準年、狭い製品バスケット、2025年への通貨更新なし |

| 91億米ドル(2023年) | 産業ジャーナルB | バイオマテリアル平均販売価格検証を欠く収益サンプル、限定的な一次確認 |

この比較は、他の出版社が有用なスナップショットを提供している一方で、スコープ、タイミング、および検証の厳密さを均等化すると合計値が大きく変動することを示しています。透明な変数、ライブの専門家フィードバック、および年次更新に推定値を固定することで、Mordorは意思決定者に戦略のための信頼できる出発点を提供しています。

レポートで回答される主要な質問

2031年の神経修復・再生市場の予測値はいくらですか?

市場はCAGR 11.96%に牽引され、2031年までに209億7,000万米ドルに達すると予測されています。

現在、世界収益をリードしている製品カテゴリーはどれですか?

神経刺激・神経調節デバイスが2025年に58.74%のシェアを占めています。

バイオマテリアルがデバイスよりも速く成長しているのはなぜですか?

患者固有の3Dプリンティング導管と導電性足場が真の組織再生を促進し、バイオマテリアルをCAGR 14.01%で押し上げています。

最も速い成長が期待される地域はどこですか?

アジア太平洋は大規模な患者集団と積極的な政府プログラムにより、2031年にかけてCAGR 12.45%で拡大すると予測されています。

償還制度は市場採用にどのような影響を与えていますか?

脊髄刺激療法および外来インプラントに対するメディケアおよび民間保険の適用拡大が、高所得国における利用の加速を支援しています。

最も高いCAGRを示す新興療法はどれですか?

幹細胞療法は安全性・有効性データの改善に支えられ、CAGR 18.54%でリードしています。

最終更新日: