ピーナッツ市場規模およびシェア

Mordor Intelligenceによるピーナッツ市場分析

ピーナッツ市場規模は2025年に810億米ドルと評価され、2026年の840億2,900万米ドルから2031年には1,028億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.06%です。この安定した拡大は、強靭なサプライチェーン、加工における革新、および植物性タンパク質への着実な移行を反映しており、ピーナッツ市場の継続的な成長を後押ししています。大規模な加工設備のアップグレード、ブロックチェーンを活用したトレーサビリティ、および殻のアップサイクリングプロジェクトが用途の幅を広げる一方、生産者が気候変動に起因するコスト圧力に対してマージンを守る助けとなっています。アジア太平洋地域が最も強い需要牽引力を維持し、南アフリカが最も急速な地域加速を実現しており、米国の持続的な収量改善が世界の輸出能力を支えています。単一のサプライヤーがすべての地域を支配しているわけではないため、競争の激しさは中程度にとどまっており、多国籍企業と中堅加工業者の双方が、持続可能性の実績、フレーバーの革新、および特殊原料を通じて差別化を図ることが可能です。

主要レポートのポイント

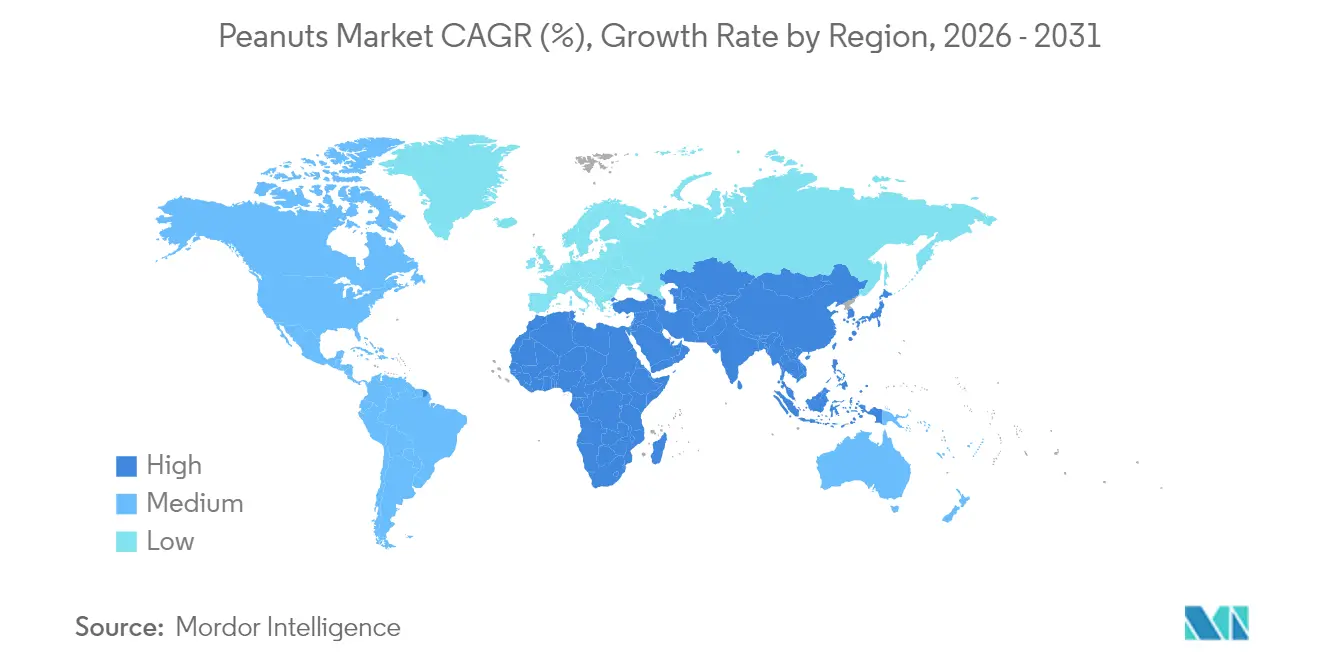

- 地理別では、アジア太平洋地域が2025年のピーナッツ市場シェアの52.18%をリードしており、アフリカは2031年までに年平均成長率6.35%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のピーナッツ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質に対する需要の増加 | +1.2% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| ピーナッツを使用したスナック形態の成長 | +0.8% | 北米、欧州、およびアジア太平洋の都市部 | 短期(2年以内) |

| ピーナッツ加工能力の拡大 | +0.6% | 米国、中国、および新興市場が主導する世界規模 | 長期(4年以上) |

| クリーンラベルへの移行によるピーナッツ粉の需要増加 | +0.5% | 主に北米および欧州 | 中期(2〜4年) |

| ブロックチェーンを活用した原産地追跡による輸出プレミアムの向上 | +0.3% | 輸出志向地域:アルゼンチン、米国、およびインド | 長期(4年以上) |

| ピーナッツの殻をバイオプラスチックにアップサイクリング | +0.2% | 廃棄物管理に注力する工業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質に対する需要の増加

ピーナッツ粉はタンパク質35〜55%に加え食物繊維15%を含み、グルテンフリー食品や強化飲料に適したクリーンラベル原料をメーカーに提供します。機関研究によると、飼料配合は年間70万メートルトンを吸収できる可能性があり、生産者の売上に4億3,700万米ドルを加えながら、不飽和脂肪酸とベータカロテンで卵を栄養強化できます。フレキシタリアン食が西洋経済圏で拡大するにつれ、メーカーはピーナッツタンパク質をシリアル、食事代替シェイク、スポーツ栄養製品に組み込んでおり、ピーナッツ市場の安定した需要基盤を強化しています。

ピーナッツを使用したスナック形態の成長

スナックナッツの小売売上高は2024年に52億米ドルに達しましたが、数量は2.9%減少しており、フレーバーの革新と持続可能な調達に対してプレミアムを支払う消費者の明確な意欲を示しています。フレーバーピーナッツ、栄養豊富なトレイルミックス、個食パックがコンビニエンスストアに並び、インフレ圧力にもかかわらずピーナッツ市場が外出先での消費を取り込む位置づけとなっています。KPスナックスによるホールアースの買収は、停滞しているナッツバターカテゴリーを活性化する動きを強調しており、英国での家庭普及率43%を維持しています。欧州大陸でも同様のポートフォリオ再編が予想されており、プレミアムスプレッドとコーティングナッツの革新が棚スペースを拡大しています。

ピーナッツ加工能力の拡大

機械化された殻むき、光学選別、および社会化されたサービスプログラムが製品の一貫性と生産量を向上させ、米国と中国の施設間の技術格差を縮小しています。4,200万米ドルのサンティー殻むき施設の拡張は、米国サプライヤーの国内処理能力と輸出準備を改善します。治療食品分野では、マザー・アドミニスタード・ニュートリティブ・エイド(MANA)ニュートリションの3,600万米ドルの能力増強が、ジョージア州の米国生産シェア53%を活用しながら、年間300万人の栄養不良の子供たちへのリーチを目指しています。

クリーンラベルへの移行によるピーナッツ粉の需要増加

世界の栄養政策は現在95カ国で栄養素表示を義務付けており、生産者は認識しやすい原材料リストへの移行を迫られています。ピーナッツ粉は合成添加物なしに焼き菓子やシェイクのタンパク質含有量を高め、クリーンラベルの基準を満たしながら独特のロースト風味を付与します[1]出典:ティーフェンバッハー、カール・F.、「ピーナッツ粉 – 概要」、sciencedirect.com。科学的研究はローストプロファイルを最適化して抗酸化物質の保持とテクスチャーパフォーマンスのバランスを取り、パン職人がパンのきめ構造を保持する配合レベルで精製粉を栄養密度の高い代替品に置き換えることを可能にしています。透明な調達イニシアチブはブロックチェーントレーシングと連携し、健康志向の消費者の間でピーナッツ市場に優位性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に起因する収量の変動性 | -1.5% | 亜熱帯地域に深刻な影響を与える世界規模 | 長期(4年以上) |

| 食品安全リコール(アフラトキシン) | -0.8% | 特に輸出市場に影響を与える世界規模 | 短期(2年以内) |

| EUの森林破壊ゼロ輸入規制の強化 | -0.4% | 欧州市場を対象とした輸出志向地域 | 中期(2〜4年) |

| 発展途上市場におけるアレルギー表示義務の台頭 | -0.3% | 食品安全規制が拡大する発展途上市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する収量の変動性

モデリングでは、高排出シナリオの下で2100年までにピーナッツの収量が20%減少すると予測されており、米国南東部の干ばつ多発地帯ではすでに年間5,000万米ドルのコストが発生しています[2]出典:ルアーン、アレックス・C.ら、「気候変動下のピーナッツ生産における炭素・温度・水変化分析」、nature.com。ゲノミクス支援育種は干ばつ耐性系統を生み出していますが、商業化の期間は即時のニーズを超えており、長期的な熱波の間は供給が逼迫した状態が続いています。セネガルの試験では、特定のマイクロクライメートでCO₂施肥が収量を19%向上させる可能性があることが明らかになっており、世界的な調達戦略を複雑にする不均一性が浮き彫りになっています。高スループット表現型解析法の開発がストレス耐性品種の育種を加速していますが、商業化には多大な投資と規制承認プロセスが必要です。

食品安全リコール(アフラトキシン)

アフラトキシンの警告はEUのマイコトキシン国境通知の半数以上を占めており、29%が中国からの出荷に関連しています。2025年のオーストラリアにおけるコールズの全国リコールと台湾のフォーチュンフーズへの1,800米ドル〜600万米ドルの罰則は、商業的リスクを浮き彫りにしています。AIベースのハイパースペクトルイメージング試験は検査時間を大幅に短縮しますが、小規模加工業者にとっては依然として資本集約的です。AIベースのハイパースペクトルイメージングと機械学習を使用した革新的な検出技術が迅速かつ非破壊的な検査のソリューションとして台頭していますが、実装コストは小規模事業者にとって依然として高額です。アフラトキシン管理のためのナノテクノロジーアプローチは研究環境で有望性を示していますが、商業展開は規制上のハードルとスケーラビリティの課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

アジア太平洋地域は2025年のピーナッツ市場シェアの52.18%を占め、年間生産量は1,900万メートルトンであり、世界生産量の36%を占める中国が中心となっています。インドの710万メートルトンの作物が第2位を確保する一方、都市化が進む東南アジアではスナックナッツの需要が拡大しています。中国国内の消費増加が輸出余剰を圧迫し、時折世界価格を押し上げる一方、設備の近代化は生産国間で不均一に広がっています。

アフリカと中東は混在したパターンを示しています。アフリカは病害抵抗性品種と新たな灌漑計画に支えられ、2031年までに年平均成長率6.35%で最も急速な地域成長を記録しています。トルコとサウジアラビアは輸入需要が増加していますが、外国為替の変動と政治的緊張が輸送スケジュールを混乱させる可能性があります。森林破壊ゼロ規制の実施は認証済みサプライヤーに恩恵をもたらし、コンプライアンスの低い原産地からの流れを転換させる可能性があります。ドイツとフランスはピーナッツバターと菓子用途を好む一方、英国は数量が横ばいであるにもかかわらずプレミアムスナックの選択肢を維持しています。

米国は作物量の安定した25%をメキシコ、カナダ、欧州、中国、日本に輸出しています。ジョージア州の全国生産量の53%のシェアは輸送の関与を提供しますが、地域的な気象リスクを高めます。カナダとメキシコは供給を補完しながらロースト品と菓子カテゴリーを拡大しています。南米は最も急速な多国間拡大を示しており、アルゼンチンの生ナッツ輸出における優位性と、ブラジルの40.6%増の83万2,300メートルトンという過去最高の作物予測が牽引しています。コルドバのクラスターモデルは生産者を圧搾業者と港湾物流と統合し、競争力のある着地コストを向上させています。チリが主要な地域バイヤーであり続ける一方、ブラジルはスナックと菓子セグメントに対応するために国内加工を強化しています。

規制環境

ピーナッツ貿易における規制は、カビ毒に関する食品安全管理と輸入側の検査体制によってますます形作られている。欧州連合では、委員会規則(EU) 2023/2782がアフラトキシンを含むカビ毒のサンプリングおよび分析を標準化し、2024年4月1日から適用が開始された。また、委員会実施規則(EU) 2026/194(2026年1月28日署名)は、(EU) 2019/1793に基づく強化された公的管理の枠組みを改正し、特定の第三国からのピーナッツも対象に含めたことで、欧州向け輸出業者に対するコンプライアンスの重要性が高まっている。

米国では、USDAプログラムおよびピーナッツに関する連邦規則に基づく品質・取扱要件が、ロットの完全性と検査への期待の基盤となっており、輸入ロットについては7 CFR Part 996のもとでのポジティブロット識別およびアフラトキシン陰性の化学的証明が含まれている。インドもまた、2025年11月1日から施行されたAPEDAによるピーナッツおよびピーナッツ製品の輸出手続きの更新により、輸出側の手続き規律を強化し、出荷における文書化、検査、輸入国側のコンプライアンス要件を強化している。

バリューチェーン分析

ピーナッツのバリューチェーンは、種子・作物資材(育種用種子、肥料、作物保護)、生産(小規模農家から大規模機械化農場まで)、集荷・一次処理(乾燥、貯蔵、殻取り)、加工(選別、湯通し、焙煎、ピーナッツバターへの製粉、油の圧搾、粉末やタンパク質などの成分製造)、そしてブランド食品、菓子、フードサービス、輸出取引への下流チャネルにまで及ぶ。サンプリング、アフラトキシン検査、トレーサビリティ文書化といったコンプライアンス活動は、収穫後の取扱いおよび加工全体を通じて行われ、光学式選別と認定試験機関による検査が、輸出志向のサプライチェーンにおけるコストと能力を左右することが多い。

貿易の混乱や国内政策の対応もまた、チェーンの中で最も脆弱な部分を露呈させている。セネガルでは、2024/2025販売シーズンにおける政府によるピーナッツ輸出停止が、Sonacosの調達不足(300,000トンの目標に対し76,424トンの確保)や能力低利用(35〜40%)につながり、集荷、契約、加工利用における障壁を示している。南アジア・東南アジアでは、アフラトキシンに関連する市場アクセスが流通を急速に変化させることがあり、2025年9月に報じられたインド産落花生に対するインドネシアの輸入停止がその一例である。これは、港湾側のコンプライアンス検査、保管衛生、分離システムが、実現価値の保護と拒否率の最小化において重要な役割を果たすことを裏付けている。

市場機会と将来展望

国内加工と近代化プログラムへの投資は、生カーネル輸出を超えた機会を広げており、特に政府や現地産業がより多くの価値を国内で獲得するための基盤整備を進めている場合にその傾向が強い。セネガルでは、Mavamar Industries SAが2026年1月にサンドゥーで大規模な植物油精製施設を開設し、1日600トンの処理能力を持つことで、ピーナッツ供給に連動した現地圧搾および下流の食用油付加価値拡大への取り組みを反映している。パキスタンでは、Shandong Rainbow Agricultural Technology Co. Ltdとウカーブ・コーポレーション(Pvt) Ltdの間で2026年1月に締結された覚書により、栽培の近代化と、育種、一次加工、冷蔵保管を含む一貫したサプライチェーンの構築が進められ、新興原産国市場における収量安定性、収穫後品質保持、輸出等級対応の取扱いにおける機会が浮き彫りになっている。

成熟した輸出システムにおいては、新たな殻取り・取扱能力および在庫管理が、スループット、品質、チャネル多様化に関する商業的優先事項を形成している。Premium Peanutは2026年5月にサウスカロライナ州サンティーで最新式の殻取り施設を開設し、米国の主要生産地域における現代的な一次加工能力を追加した。2026年7月のUSDA報告によれば、販売年度10か月目における農家在庫ピーナッツの商業保管量は40.7億ポンドに達し(2025年同期比60%増)、規格や検査要件が厳格な中で、付加価値加工とより厳密な品質分別へのインセンティブを強めている。

最近の業界動向

- 2026年6月:台湾は、国内品種と生産者を保護する目的でピーナッツ種子の輸出を制限するため、植物品種および植物種子法施行規則の改正を発表した。この変更は、種子の国境を越えた移動に制約を課し、育種材料や改良品種が地域のサプライチェーン内でどのように流通するかに影響を与える。

- 2026年4月:インドネシアは、輸出業者に対して世界的な適正農業規範(GAP)認証の取得を求める新しいピーナッツ輸入割当制度を導入した。この動きは、サプライヤーに対するコンプライアンス上のゲートを追加し、農場レベルの実践や認証を文書化できる原産地や輸出業者への調達シフトを促す可能性がある。

- 2024年7月:ADMとSmuckerは、米国のピーナッツ農場全体で、土壌炭素蓄積と肥料最適化に焦点を当てた再生型農業イニシアチブを開始した。このプログラムは、検証済みの持続可能性の主張を支援し、大手ブランド購買者の調達要件および農場での実践採用に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、ピーナッツ市場を、食用および工業用に供給されるピーナッツから生じる価値として測定しており、国内消費および貿易フローを対象とし、主要な生産国および消費国における価格動向の確認によって裏付けられている。

範囲の除外:農業機械、農場内サービス、およびピーナッツの商品・一次加工価値に直接結び付かない下流の包装スナックブランドの小売マージンは除外している。

セグメンテーション概要

- 地理別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 中東

- トルコ

- サウジアラビア

- アフリカ

- 南アフリカ

- ケニア

- エジプト

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、生産、貿易、価格に関する現実性の確認を行うために使用された。主に、FAOSTAT、USDA(PSD形式の供給・利用表を含む)、および主要ピーナッツ生産国の農業省発表などの公的農業生産統計・バランスを利用した。

貿易および価格については、UN Comtrade、ITC Trade Map、および可能な場合には税関・港湾統計などの資料を用いて相互確認を行い、さらに世界銀行やIMFなどの資料からインフレおよび外国為替の参考値を用いた。企業の開示資料、投資家向け資料、業界団体のウェブサイトを用いて加工構成や調達動向を把握し、出荷レベルの輸出入データおよび企業財務情報の有料サブスクリプションを選択的に用いて、方向性や異常値の検証を行った。これらの資料は例示であり、データ収集、検証、明確化のために他にも多くの公的資料が参照された。

一次インタビューおよび調査

一次調査は、需要プールおよび数量を価値に結びつける価格ロジックの検証に重点を置いており、特に公的データが遅延している場合や異なる作物年の慣例で報告されている場合に重要となる。農業関連の調達、殻取り・加工、トレーダー、および大手最終使用者にわたる関係者と対話を行い、その後、APAC、EMEA、アメリカ地域全体で前提を再確認し、地域別の変換係数が一貫して適用され、集計時に過度に適用されないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | APAC:40% |

| ミッド層:53% | 部門/ユニットリーダー:27% | EMEA:37% |

| 小規模プレイヤー:14% | マネージャー:59% | アメリカ:23% |

市場規模算定と予測

規模算定は、国別の生産および貿易バランスから市場価値を再構築するトップダウン方式から始まり、これを消費プールに整合させ、観測されたピーナッツ価格動向(データが確認できる場合は原産地・等級別)を用いて価格付けする。その後、加工業者のスループット調査サンプル、トレーダーのチャネル分割、観測された平均販売価格帯を数量に乗じた値などによる選択的なボトムアップ近似で総額を裏付け、最終数値が実務的でありモデル依存になり過ぎないようにしている。

モデルに使用される主要な入力には、収穫面積および収量動向、主要な貿易経路別の輸出入量、国内圧搾・食用需要指標、殻付きと殻取り済みカーネルの価格差、主要輸出国の通貨変動が含まれる。予測は、収量・作付面積見通し、貿易政策や関税の兆候、予想される食用需要成長をいくつかの明確なケースに結びつけるシナリオ分析を用いて導かれ、その後、インタビュー対象者が調達の実態として述べた内容に基づき、最も可能性の高いケースが選択された。小規模原産国においてボトムアップの検証が不完全な場合は、保守的な変換係数を適用してギャップを処理し、その後、貿易総額および価格の整合性に対してストレステストを行った。

データ検証と更新サイクル

出力結果は、総額、地域別分割、および暗示される価格が観測可能な市場信号と矛盾しないよう、複数回にわたって確認される。モデル化された消費および貿易の値を、生産バランス、主要原産国の報告輸出収益、価格動向の方向性などの独立した指標と比較し、大きな差異があれば確定前に調査を行う。

大きな不一致が見つかった場合は、前提を再検討し、関連する専門家に再度連絡を取り、その要因が報告の遅れ、作物への衝撃、または一時的な価格急騰であるかを確認する。レポートは毎年更新され、大規模な作物不作、突発的な政策変更、大規模な貿易混乱などの重大な事象が発生した場合には、随時更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、最終的なアナリストレビューが実施される。

Mordor Intelligenceのピーナッツ市場規模算定と他の公表推定値との比較

公表されているピーナッツ市場の値は、同じ商品名を使用していても、算定範囲が変わることによってしばしば一致しない。最大の要因は、通常、生産・貿易バランスから構築された値か収益積み上げによるものか、作物年の報告がどのように暦年数値に変換されるか、そして価格変動が大きい場合に価格レベルがどのように平均化されるかである。

貿易量および原産地レベルの価格動向確認は、Mordor Intelligenceの2026年推定値を、下流の包装スナックやブランド小売のマークアップを混在させることなく、測定可能な消費・輸出プールに固定するための根拠として使用されている。差異はまた、範囲の選択によっても生じており、一部の資料ではピーナッツバターや油を別個の完成品価値として総額に組み込んでいる場合や、更新のタイミングによっても生じ、外国為替や運賃の変動が、数量が安定していても米ドル総額を変動させる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 84.29 B (2026) | |

| グローバルコンサルティング会社A | USD 92.01 B (2024) | より早い基準年と、ピーナッツ由来の完成品を同じ総額に含めることができる広範なバスケットを使用しており、バランスベースの消費・貿易構築に比べて価値が増加している。 |

| 業界調査出版社B | USD 92.16 B (2025) | 用途およびチャネル分割に依拠しており、下流の追加的な価値層を含む可能性があり、示されている成長率が低いことは、価格の異なる基準ケースの前提および平均化方法を示唆している。 |

この3つの数値の差異は、主に範囲の境界と、数量および価格から価値がどのように再構築されるかによって説明される。モデルを生産・貿易バランスに結びつけ、暗示される価格レベルを観測された市場価格と照合することで、当社の推定値は、毎年同じ手順で再検証可能な入力に紐づいた状態を保っている。

レポートで回答される主要な質問

2026年の世界のピーナッツ市場規模はどのくらいですか?

ピーナッツ市場規模は2026年に840億2,900万米ドルに達し、2031年までに1,028億4,000万米ドルに拡大すると予測されています。

ピーナッツ需要の最大シェアを占める地域はどこですか?

アジア太平洋地域が世界市場シェアの52.18%をリードしており、主に中国とインドが牽引しています。

南アフリカのピーナッツセクターの予測成長率はどのくらいですか?

南アフリカは新品種と加工設備のアップグレードが定着するにつれ、2031年までに年平均成長率6.35%を記録すると予測されています。

ピーナッツ供給の安定性に対する主な脅威は何ですか?

主なリスクには、気候変動に起因する収量の変動性、アフラトキシン関連のリコール、EUの森林破壊規制の強化、および新興のアレルギー表示義務が含まれます。

最終更新日: